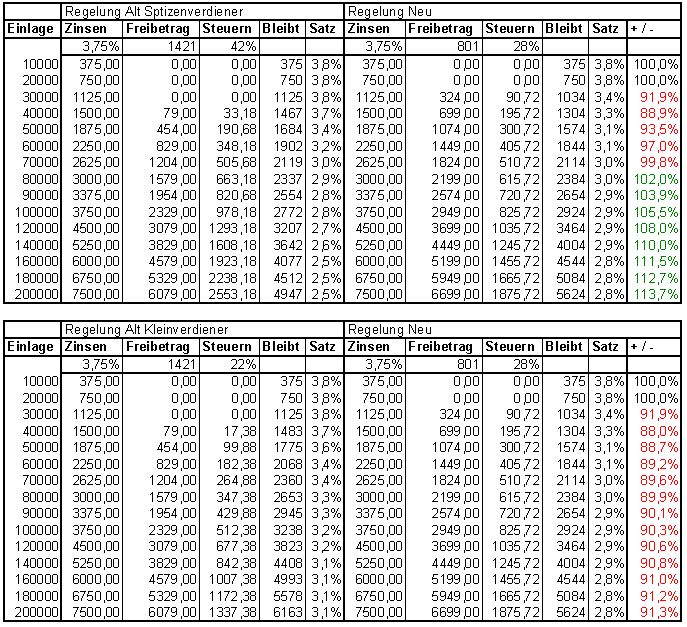

Ohne groß darüber nachzudenken oder Berechungen anzustellen, kann sich ein jeder Mensch an zwei Fingern abzählöen, WER der Gwinner der neuen Abgeltungssteuer ist: Die Großverdiener und die Großanleger, richtig! Wer des dennoch schwarz auf weis braucht, siehe Diagramm: Der Kleinverdiener mit rund 20k Einkommen im Jahr und einem Spitzensteuersatz von einen 20%+Soli+Kirche, wird durch die neue Regelung benachteiligt, weil Freibetrag sinkt und Steuersatz steigt. Sparer mit rund 40k einlage kriegen nur 90% der Zinsen ausgezahlt. Der Großverdiener mit rund 60k Einkommen im Jahr und einem Spitzensteuersatz von einen 42%+Soli+Kirche, hat trotz geringerem Freibetrag eine deutliche Verbesserung zu erwarten (grün) - besonders, wenn er viel angelegt hat. Dies kann man, im Gegensatz zu dem Kleinverdiener, wohl auch annehmen: Sparer mit rund 120k Einlage kriegen nun 110% der Zinsen ausgezahlt. Die größten Verlierer der Reform sind die älteren Rentner und ehemaligen Freiberufler, die Geld angespart haben, um davon im Alter leben zu können: Sie hätten einen geringen Steuersatz, da sie wenig oder kein Einkommen haben und besitzen einen hohen Einlagebetrag, um deren Zinsen sie jetzt betrogen werden. Nur wer wenig oder garnichts auf der Kante hat, hat keinen Nachteil - ergo: Ab mit dem Geld nach Liechtenstein oder in die Schweiz und eine Immobilie kaufen die zinsfreie Gewinne bringt.

Angehängte Dateien:

-

Abgeltungssteuer.gif

32 KB

Angehängte Dateien:

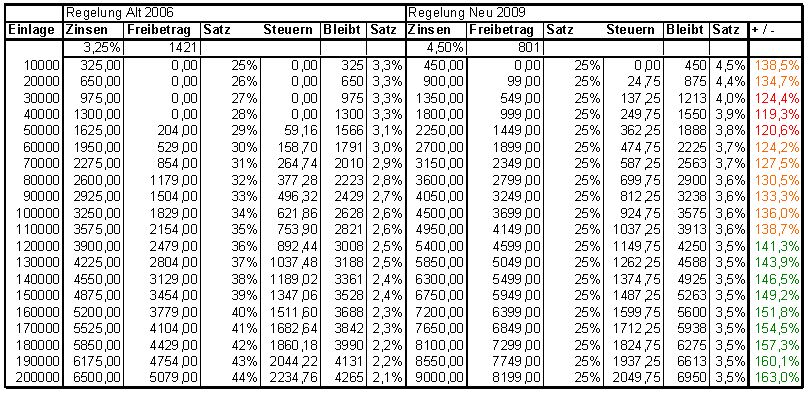

So und nun richtig zum Ärgen: Unterstellt man, dass Geringverdiener weniger sparen können, so besteht ein Zusammenhang zwischen Einlage und Steuersatz. Den habe ich eingetragen und zum Vergleich jeweils eine Person gegenübergestellt, die keinen Soli und keine Kirchensteuer zahlt. Das Ganze nun für die alten und aktuellen Zinssätze von 3,xx und 4,xx. Wer wenig spart hat heute 40% mehr Zinsertrag, wer um die 40k auf der Kante hat, kriegt nur 20% mehr, als damals und wer mehr als 120 spart, der bekommt wieder 40% mehr Zinsen raus. Hat man 200k auf der Kante, sind es 61% mehr Zinsen! Ist das nicht eine toole Bunderegierung ?

Es ist doch möglich, die zuwenig erhaltenen Zinsen bei der jährlichen Steuerklärung anzugeben. Oder?

Ja du hast recht. Auf die erzwungenen staatlichen Ersparnisse kann man sich nicht verlassen - die werden veruntreut. Selbst sparen wird auch zunehmend unattraktiv. Es bleibt eigentlich nur eine gewisse Summe mit in den Skiurlaub zu nehmen :x Wo hast du eigentlich die Daten her, die du in deinen Tabellen verwendest?

"WER der Gwinner der neuen Abgeltungssteuer ist: Die Großverdiener und die Großanleger, richtig!" Trivial. => Zusammengefasst: 1.) "Kleiner" Anleger, persönlicher Steuersatz von bisher z.B. 20%: Muss sich unbedingt (!) veranlagen lassen, damit er nicht pauschal um 25 % + Soli/Kirche abgezockt wird, das geht. 2.) ( Viel ) "besserverdienender" Anleger, persönlicher Steuersatz bisher von z.B. 40 %: Bei ihm war es bisher so, dass ( wie bei jedem ) ALLE Einkünfte abzüglich Freibeträge usw. am Ende zusammengezählt wurden und erst DANN der sich für ALLES ergebende Steuersatz bestimmt wurde. Ab 2009 wird der Kapital-Einkünfte-Anteil schon VORHER mit ( für Nicht-Arme eher günstige ) 25 % erledigt, sodass ggf. auch für die anderen Einkünfte, z.B. aus nichtselbständiger Arbeit, ab sofort ein GERINGERER Steuersatz herauskommt ! Die Zinsen usw. gehen eben nicht mehr in die Progression ein ! "Leistung" ( hier: Kapitalertragsleistung ) soll sich ja schliesslich wieder lohnen, hier tut sie es gleich zweifach ( für ehrliche Superreiche, die auch OHNE Zinsen bereits den max. Steuersatz haben, "nur" einfach ). MfG.

>Die Zinsen usw. gehen eben nicht mehr in die Progression ein ! Stimmt! Ein weiterer Vorteil, der dem zugute kommt, der einen hohen Steuersatz hat. Das gilt aber nur für den, der gerade so in der Mitte liegt. Die Einnahmen eines Spitzenverdieners sind aber meistens so hoch, daß für die letzten Euros immer der Spitzensatz zu zahlen ist. Das ist bei Singles so um etwa 60k der Fall, je nach den persönlichen Abzügen. Diesen letzten Euros kommen ja die Zinsen gleich, wenn sie weggenommen weren oder würden, bzw wenn eine andere Einnahme hinzukäme, oder wegfiele. Da die Zinsen in 2008 letztmalig mit dem vollen Steuersatz (inklusive Soli+Kirche = knapp 50%) belegt sind, werden sie praktisch halbiert! Oder genauer: Der Spitzenverdiener musste auf seine Zinsen affige Abschläge hinnehmen, die nun wegfallen. Der Kleinverdiener hat da wenig davon. >Kleiner" Anleger, persönlicher Steuersatz von bisher z.B. 20%: >Muss sich unbedingt (!) veranlagen lassen, Auch das ist richtig, doch auch hier gilt der Effekt des letzen Euros: Schon ab rund 30k Jahreseinnahmen zahlt man für die hohen Euros einen Satz von mehr als 25% Steuern. Nur im Mittel kommt ein Steuersatz von unter 20% raus, weil die Freibeträge wirken und die Steuer erst ab eineem Sockelbetrag einsetzt. Wenn man diese Rechnungen vergleicht bleibt es sich doch gleich. Nur, wenn jemand so wenig verdient, daß er auch mit den letzten Euros unter den 25% liegt, holt er durch die Veranlagung was raus. Der Vorteil ist aber gering, würde ich mal sagen, zumal die meisten so wenig auf der Sparbuch haben dürften, daß sie eh unter dem Freibetrag liegen. Oder werden die Zinsen rausgenommen und mit dem mittleren Steuersatz bewertet? Wie auch immer. Die, die da tatsächlich was rausholen, stehen auch schlechter und sie hätten sich vor allem schon vorher längst veranlagen lassen müssen, da das FA ja die ganze Zeit 30% abgezogen hat. Da gibt es jetzt eher einige, für die sich jetzt die VA nicht mehr lohnt, weil der Nachteil der Pauschalversteuerung geringer wird, als vorher. Man kann es drehen und wenden, wie man will: Für die meisten wird sich kaum bis wenig tun. Die, für die sich was tut, sind die Gutverdiener mit hohem Sparvermögen, die vorher viele Steuern zahlen mussten. Nun fragt sich jeder nach dem Grund, doch auch der ist einfach zu durchschauen: Die Regierung will, daß das Spargeld auf den deutschen Konten bleibt bzw wieder dorthin transferiert wird. Aus Kreisen der Bundesbank, die ja schon länger die Leitzinsen anpassen will, sind Töne zu hören, dass das Bundesfinanzministerium ordentlich auf die Bremse tritt und lieber eine Inflationsverschärfung einkalkuliert, als jetzt die Zinsen anpassen zu lassen, denn dann gingen die Sparzinsen runter und der Kapitalbremseffekt wäre nicht erreicht. Wartet mal in 3 Monaten: Dann geht der Leitzins an die Konjunktur und den Geldfluss angepasst. Dann brauchen die Banken das viele Privatgeld nicht mehr und die Zinsen fallen in den Keller und zusätzlich, nachdem das GEld mal einige Jahre auf den Banken liegt und "erfasst" ist, wird die Pauschalsteuer wieder abgeschafft und es gilt dann wieder der individuelle Steuersatz, um die Besserverdienenden wieder zu belangen. Bestrebungen gibt es ja schon jetzt: Eine Reihe von Verbänden fordert heftigst den Rückkehr zur alten Besteuerung bei höheren Freibeträgen, um die Kleinsparer zu schonen. Dies wird nunr von der Regierung blockiert! noch ... !

Hallo, was ich nicht verstehe: Wenn man im Jahr weniger als 801€ Zinsen bekommt, dann kiegt man doch unter dem Freibetrag und bezahlt keine Abgeltungssteuer ?! Man müsste als 16021€ zu 5% Zins auf der Bank liegen haben um überhaupt Abgeltungssteuer zu bezahlen ?! Ist das nicht ein Luxusproblem ? Gruß Andreas

UBoot-Stocki wrote:

> Ist das nicht ein Luxusproblem ?

Sind 16021 € schon Luxus?

Gast wrote: >> veranlagen lassen > > was ist damit gemeint? Er meint, daß man eine Einkommensteuererklärung abgibt. Veranlagung bedeutet, daß das Finanzamt eine geforderte, aber nicht abgegebene Steuererklärung duch eine - i.d.R. für den Steuerpflichtigen nicht vorteilhafte - Schätzung ersetzt. http://de.wikipedia.org/wiki/Veranlagung_(Steuerrecht)

Veranlagung: Ich meinte damit, die Zins-(usw.) Erträge so wie bisher in der Steuererklärung ( Anlage KAP ) anzugeben, ist u.U. günstiger, s.o. [ Diese Möglichkeit ist im aktuellen Gesetz als "Veranlagungsotion" bezeichnet (?). ] J. Ackermann und Co. haben vermutlich etwas mehr auf ihren Sparkonten als 16 k€ ..., und daher noch viel grössere Probleme ! Gruss

Angehängte Dateien:

-

Abgeltungssteuer.jpg

35 KB

{kind=link}

{kind=link}

Ackermann und Co bekommen auf ihr Festgeld auch höhere Zinsen. Ab 1.000.000 kannst Du mit der Bank handeln. Die Zinsen sind eh Betrug! Erst ab 4.00% kriegt man überhapt was ruas, Danke Abgeltung und Teuerungsrate

Mal den populistischen Unsinn ins rechte Licht rücken. 1.) >Die Großverdiener und die Großanleger, richtig! Diese Aussage ist unsinnig, da nicht der Verdienst extra versteuert wird, sondern die Erträge der Anlagen. 2.) >Der Kleinverdiener mit rund 20k Einkommen im Jahr und einem1 >Spitzensteuersatz von einen 20%+Soli+Kirche, wird durch die neue >Regelung benachteiligt, weil Freibetrag sinkt und Steuersatz steigt. >Sparer mit rund 40k einlage kriegen nur 90% der Zinsen ausgezahlt. Dann beantragt er eine normale Veranlagung der Kapitaleinkünfte. Dadurch erhält er zuviel gezahlte Abgeltungssteuer zurück. 3.) Es wurden nur Zinsen betrachtet und das nicht ohne Grund. Während Zinsen vorher zu 100% zum EkStsatz versteuert wurden, werden sie jetzt bei Verdienern mit einem Steuersatz über 25% (Einkommen ca. 45.000) besser gestellt. Aber das ist ausschließlich bei Zinsen so. Die Mehrheit hat jedoch in Aktien, Fonds und Zertifikaten investiert. Deren laufende Erträge wurden vorher über das Halbeinkünfteverfahren nur zu Hälfte zum persönlichen Steuersatz versteuert. Realisierte Kursgewinne waren nach Ablauf der Spekulationsfrist von 12 Monaten STEUERFREI! Jetzt werden alle Einkünfte gleich behandelt, also zu 25% versteuert. 4.) Wurden vorher Zinsen zu 100% zum EkSt-Satz versteuert, hatte das wesentlich weniger Auswirkungen bei Personen, die von den Zinsen leben wollen. Bis ca. 45.000 EUR Zinsen! (Einlage bei obigen Steuersatz geschätzt 1.2 Mio) war man besser gestellt. Fazit: Verlierer sind besonders diejenigen, die hohe Beträge in Aktien investiert haben. Das sind i.d.R. keine Kleinverdiener. Die so verhassten Reichen würden liebend gerne wieder die alte Regelung zurückhaben.

Die deutsche Wirtschaft laeuft mit angezogener Handbremse. Das Wichtigste ist aber Sicherzustellen dass sicher jedes Rad einzeln maximal gebremst wird. Dies wird den "der andere bekommt mehr" Funktionalismus angetrieben.

Bitte melde dich an um einen Beitrag zu schreiben. Anmeldung ist kostenlos und dauert nur eine Minute.

Bestehender Account

Schon ein Account bei Google/GoogleMail? Keine Anmeldung erforderlich!

Mit Google-Account einloggen

Mit Google-Account einloggen

Noch kein Account? Hier anmelden.