Guten Tag zusammen, ich wollete eigentlich mit Investmentfonds ein Anteil meines Gelds fürs erste Mal an der Börse investieren. Noch ehe ich Verluste erleiden könnte, habe ich mir einfach ein Musterdepot online geöffnet und mit fiktivem Geld 4 verschiedenen Investmentfonds (ich halte die Aktien zu anspruchsvoll für mich noch...) ausgewählt. Trotz Artikeln und kleine Bücher, mit dem man geld in ein Investmentfonds investiert, habe noch nicht eine banale Sache gar nicht kapiert und daher meine Frage: in den letzten Wochen habe ich Geld (fiktiv natürlich) mit allen meiner 4 Investmentfonds stets "gewonnen" und habe daher einen positiven Index erzielt. Gestern aber, aufgrund der schlechten Börse in Tokyo, haben meine Investmentfonds einen negativen Index und dadurch einen (insgesamt) -42 € Wert erzielt. Was ich nicht verstehe ist: besteht dann die Strategie die Investmentfonds rechtzeitig zu verkaufen, oder muss man mit solchen Verlusten sozusagen damit leben?!?!? Tja...vielleicht ist meine Frage für eigene nicht verständlich, aber bin echt neue mit der Sache gruß

Dave Anadyr schrieb: > besteht dann die Strategie die Investmentfonds rechtzeitig > zu verkaufen, oder muss man mit solchen Verlusten sozusagen damit > leben?!?!? Ja klar. Im Prinzip hast du immer zwei Möglichkeiten. Entweder spekulierst du kurzfristig, dann musst du verkaufen, wenn der Fond inklusive Gebühren mehr bringt, als du inverstiert hast, und zwar so schnell wie möglich. Oder du hoffst auf eine langfristige Steigerung im Mittel und lehnst dich die ersten paar Jahre einfach zurück und lässt es geschehen. Das kann in beiden Fällen richtig in die Hose gehen, da der Markt mittlerweile von Computern beherrscht wird, die von den reinen Zahlen ausgehen und damit nichts mit Wirtschaftsentwicklung oder so zu tun haben. Der Markt ist also sehr beweglich und prinzipiell unvorhersehbar. Denke an das alte 3Sat Börsenspiel, wo der 'Fachmann' richtig reingefallen war und Veronika Feldbusch und das Huhn gewonnen haben. Im grossen und ganzen darfst du auch nie vergessen, das die Fonds erstmal die ernähren, die ihn ausgeben. Während die mit deinem Geld rumspielen, zwacken sie sich immer was davon ab, um davon zu leben.

Dave Anadyr schrieb: > Was ich nicht > verstehe Anfänger. > ist: besteht dann die Strategie die Investmentfonds rechtzeitig > zu verkaufen, Da das mit dem rechtzeitig nur die können, die die entsprechende Techologie (direkte Leitung zur nöchsten Börse, Reaktionsvermögen im Millisekundenbereich) haben und sich auskennen, solltest du als Amateuer eher auf langfristigen Ertrag aussein. Anfänger wie du machen immer wieder die gleichen Fehler: Sie steigen in Aktien ein, wenn sie schon zu hoch sind (da verkaufen die Profis) und sie steigen dann aus, wenn die Kurse schon zu weit gesunken sind (da kaufen dann die Profis ein).

Naja...jetzt...irgendwie muss ich anfangen. Und selbst die größten Investitoren waren auch irgendwann Anfänger. Die haben nicht vor dem Kindergarten an der Börse gespielt. Und ich denke, dass Fehler dem normalen Prozeß des Lernens gehören. Vorausgesetzt, dass ich nicht milionen Euro an der Börse spekulieren will (und kann), wollte ich einfach anfangen, mich dafür zu interessieren. Und eines tages echtes Geld an der Börse investieren. Daher vielen Dank an Matthias. Hingegen muss ich dir (Andi) sagen, dass selbst wenn mir der Fehler bewusst wird, wie man damit umgehen kann. Man könnte die Schlussfolgerung ziehen: "Aktien kaufen, wenn deren Kurs noch niedrig ist." Aber ist es mir klar, dass wird ebenso schlimm und schwachsinn wie vorher. Dann stelle ich nochmal die Frage. Vorher erkennt man, dass ein Investmentfond (oder auch Aktien, wenn es euch lieber ist) profitable sein könnte? Vielen Dank

Dave Anadyr schrieb: > dass > selbst wenn mir der Fehler bewusst wird, wie man damit umgehen kann. Den Fehler machen eben die, die keine Ahnung haben. Die anderen teilt man in zwei Gruppen: Die einen zocken damit im Millisekundentakt und die anderen legen das Zeug ins Depot udn schauen nach 20 Jahren nach, was daraus geworden ist. > Dann stelle ich nochmal die Frage. Eine Frage zu stellen heißt nicht die Antwort zu bekommen, die man hören will! > Vorher erkennt man, dass ein > Investmentfond (oder auch Aktien, wenn es euch lieber ist) profitable > sein könnte? Wenn du das sicher weißt, wärst du aufgrund deiner hellseherischen Fähigkeiten der erste Billionär dieser Welt. Daran erkennt man aber, dass du überhaupt keine Ahnung hast und du die nächsten Jahre auf der Seite der Finanzopfer (anfangs zu viel Geld und zu wenig Ahnung haben, um später sicher kein Geld und vielleicht Ahnung zu haben) zu suchen bist.

> Vorher erkennt man, dass ein Investmentfond (oder auch Aktien, > wenn es euch lieber ist) profitable sein könnte? Es gibt Kennzahlen, Menschenverstand und Bauchgefühl. Die richtige Mischung machts wohl aus. Gutes Bauchgefühl war bei mir, Anfang des Jahres Cree zu kaufen (LED Hersteller). Fehlender Menschenverstand war es aber auch, zur selben Zeit noch Apple zu kaufen, argl... Was bei europäischen/deutschen Aktien gerne mal untergeht, sind die Dividendenzahlungen (macht man in USA fast nicht). Da kann dann auch eine eher langweilige Aktie was abwerfen. Bsp: Deutsche Telekom die letzten Jahre. Kurs nahezu unverändert, aber 6-8% Dividende, wird aber wohl weniger. Selbst richtig grosse Konzerne (zB. Münchner Rück) haben tw. eine Dividende, die 2-4mal über dem Ertrag eines guten Cashkontos liegt. Das geht aber gerne unter, weil viele nur auf die Charts schauen... Ansonsten lass dich auch mal beraten. Es gibt schon grobe Empfehlungen, welchen %-Anteil man in welche Anlagetypen investieren sollte. Hängt ja auch von der persönlichen Situation ab...

Schnelles hin und her macht Tasche leer! Die Kunst besteht darin, zwar mit ruhiger Hand, aber entschlossen zu handeln. Die größte Gefahr sehe ich zur Zeit im vielen billigen Notenbankgeld, das die Börsen überschwemmt und die Kurse treibt. Wenn bei diesen Anlegern wieder Panik um sich greift geht es rasant nach unten, Aktien sofort, Fonds (Achtung, Rückzahlung kann bei zu großem Andrang ausgesetzt werden) zeitversetzt. Dave Anadyr schrieb: > Vorher erkennt man, dass ein > Investmentfond (oder auch Aktien, wenn es euch lieber ist) profitable > sein könnte? Wenn ich das wüßte würde ich nicht mehr hier sitzen. (Mein ehemaliger Bankberater) In erster Linie muss der Fond effektiv sein, d.H. geringe Ausgabeaufschläge, Vertriebs- und Betriebskosten sowie Depotkosten aufweisen. Ob die investitionsentscheidungen die richtigen waren kann man erst im Nachhinein wissen. Vorsicht ist bei Staatsanleihen, Immobilien und Zertifikaten geboten, also lieber keinen Fonds, der hier unterwegs ist. Generell kochen sie auch nur mit Wasser, man zahlt eben für die Bequemlichkeit sich nicht ständig um Details kümmern zu müssen. Aber um das Studium der genauen Zusammensetzung kommst du auch nicht herum. Deshalb bin von Fonds abgekommen und Investiere in DAX, TecDAX sowie MDAX, gerne auch Firmen aus der 2.Reihe, die nicht so sehr im Fokus stehen. Da gibt es noch viele erfolgsversprechende Aktien, die auch eine gute Dividendenrendite versprechen. Und noch ein Bankerspruch: Wenn die Taxifahrer von einer bestimmten Anlage schwadronieren ist es an der Zeit, über einen Ausstieg nachzudenken. Und wenn du das Geschäftsmodell nicht durchschaust: Finger weg!!!

Andi $nachname schrieb: > Dave Anadyr schrieb: >> Was ich nicht >> verstehe > > Anfänger. > >> ist: besteht dann die Strategie die Investmentfonds rechtzeitig >> zu verkaufen, > > Da das mit dem rechtzeitig nur die können, die die entsprechende > Techologie (direkte Leitung zur nöchsten Börse, Reaktionsvermögen im > Millisekundenbereich) haben und sich auskennen, solltest du als Amateuer > eher auf langfristigen Ertrag aussein. Anfänger wie du machen immer > wieder die gleichen Fehler: Sie steigen in Aktien ein, wenn sie schon zu > hoch sind (da verkaufen die Profis) und sie steigen dann aus, wenn die > Kurse schon zu weit gesunken sind (da kaufen dann die Profis ein). Jaja, wers glaubt. Die Profies sind auch nicht besser, die Banker, die die fetten Boni einstreichen, bekommen die dafür, dass sie Aktien und Papiere an Trottel verkaufen, die dafür Gebühren zahlen. Es gibt nur wenige Profies, die den Markt schlagen. Aber da die Aktienmärkte im Schnitt immer steigen, fällt das nicht so auf. Als Privatanleger, der zocken will, liegt Deine Chance am ehesten darin, die Firmen zu suchen, von denen Du glaubst, dass sie überproportional wachsen werden. Wobei das Problem ist, dass das ja auch viele andere glauben, Gewinn machst Du nur, wenn sie stärker wachsen, als alle anderen dachten. Ein schönes Beispiel ist z. B. ARM (die Erfinder des ARM Cores) die vor 10 Jahren kein Anleger auf dem Schirm hatten. Damit hätte man (vermutlich) richtig Geld verdient. Bei solchen Aktien nutzt man dann Kursverluste zum Nachkaufen. Für ARM Aktien ist es aber jetzt zu spät. Mit Fonts kann man übrigens nicht zocken, weil die Transaktionskosten viel zu hoch sind. Wenn man jedesmal 4% Ausgabeaufschlag zahlen muss, muss der Font mindestens 4% steigen, bevor Du überhaupt Gewinn machst. Das geht bei Aktien besser, da sind die Kosten geringer. Zum Geld anlegen sind eigentlich Indexfonts am geeignetsten, die bilden lediglich einen Index ab (z. B. den DAX) wodurch fast keine Gebühren anfallen. Den dann 10 Jahre liegen lassen. Gruss Axel

Georg W. schrieb: > Die größte Gefahr sehe ich zur Zeit im vielen billigen Notenbankgeld, > das die Börsen überschwemmt und die Kurse treibt. Wenn bei diesen Na und? An der Notenpresse erzeugt und an der Börse verbrannt...blöd an der Sache ist nur, dass man mit echtem Geld dann wieder Banken retten muss, die sich mit dem Spielgeld verzockt haben. Das sollte endlich mal beendet werden.

Axel Laufenberg schrieb: > Die Profies sind auch nicht besser, Doch, sind sie. Denn sie bekommen das Geld, das die Amateure "verlieren" (zur Information: Geld ist nie "weg", auch wenn das viele Amateure glauben. Richtig ist, dass das Geld jetzt ein anderer hat.). Sie verdienen an der Dummheit der Anleger. Der Profi weiß, wann er in etwa aussteigen sollte, wenn die Kurse steigen. Der Amateur dagegen hofft hier noch auf eine weitere Kurssteigerung und kauft noch mehr (was der Profi aus seinem Depot dann gern verkauft). Wenn dann die Kurse fallen denkt der Amateur, dass es schon nicht so weit fallen wird. Die Kurse fallen aber weiter. Dann, fast ganz unten angekommen, denkt sich der Amateur, jetzt sollte er verkaufen, um seine Verluste zu minimieren und sein übriges Geld in andere Aktien zu stecken. Er verkauft mit maximalem Verlust. Na, an wen? Richtig, an den Profi. Fazit: Entweder richtig zocken (kann sich kein Amateur leisten) oder einfach als langsfristige Geldanlage betrachten, zum Beispiel über Fonds, da Aktien aufgrund der Dividenden langfristig immer einen Ertrag haben und aufgrund der steigenden Wirtschaftsleistung (Wachstum) die Unternehmenswerte steigen.

Christian R. schrieb: > Na und? An der Notenpresse erzeugt und an der Börse verbrannt... Wann lernt ihr Unwissenden eigentlich endlich mal, dass an den Börsen kein einziger Cent verbrannt wird, sondern das Geld ausnahmslos an andere verteilt wird!

> Der Amateur dagegen hofft hier noch auf eine weitere Kurssteigerung > und kauft noch mehr (was der Profi aus seinem Depot dann > gern verkauft). Wobei das spassigerweise genau die Gier ist, die den Profis immer unterstellt wird ;)

Apple ist vorbei aber Samsung sieht noch vielversrechend aus: http://www.onvista.de/aktien/Samsung-Aktie-US7960502018 Tesla erfuhr einen gigantischen Schub vor ein paar Monaten, ich bin bei 60% brutto raus, mehr hab ich mich nicht getraut ;-) http://www.onvista.de/aktien/TESLA-MOTORS-INC-Aktie-US88160R1014 Und natürlich noch Amazon, im drei-Jahres Rückblick hat sich die Aktie verdoppelt. Es gibt bei der guten Wirtschaftslage keinen Grund warum der Trend langfristik abreißen sollte. http://www.onvista.de/aktien/Amazon-Aktie-US0231351067?ID_OSI=90929&PERIOD=5&beta=off#chart

Andi $nachname schrieb: > Wann lernt ihr Unwissenden eigentlich endlich mal, dass an den Börsen > kein einziger Cent verbrannt wird, sondern das Geld ausnahmslos an > andere verteilt wird! Mensch, es weiß doch mittlerweile jeder, dass "verbrannt" immer nur umgangssprachlich und aus der Sicht eines einzelnen in diesem Zusammenhang benutzt wird. Alter Haarespalter!

Börsengeld sollte man eh vorher schon mal moralisch abschreiben. Das ist erstmal "weg" und man sollte jetzt nicht davon abhängig sein. Wer nen positiven Börsenertrag brauch, um sich davon sein Brot kaufen zu können, sollt sich lieber Brot kaufen anstatt Aktien. Klar hat man Privat nicht das Volumen und auch die niedrig Latenz um erfolgreich zu zocken. Wer aktiv handeln will beschäftigt sich ja meist mit allen Meldungsquellen die mit seinen Aktien zu tun haben könnten: "Uh oh Schweinepest in Takatukland. Jetzt gehts den Schweineverarbeiten/verbrauchenden Firmen an den Kragen." "Stahlkappen und Kupfergestelle für Regenschirme sind auf einmal angesagt und Gewitter ziehen auf. Jetzt fix was mit Versicherungen und Medizin machen und Regenschirmaktien verkaufen wegen der Blitzeinschlägen und der folgenden Klagewelle." Richtige Aussagen kann man aus seine Quellen eh nie treffen, weil soviel unwägbares einfluss auf Entscheidungen anderer nehmen kann. Davon sind ja die Börsenrechner auch nicht ausgenommen, "X543a meldet t5l9 für Aktie x, sofort kaufen/verkaufen hicks natürlich verkaufen/kaufen." Wenn man hätte zocken wollen dann Sony-Aktien vor der XBox-Konferenz. Natürlich kommt das Geld von den anderen Aktienkäufern, aber wenn aus irgendeinem Grund die Aktie da mal 1000µ wert war und gehandelt wurde, und die jetzt aus irgendnem Grund keiner mehr nachfragt, das ist der ideele Buchwert von 1000 natürlich weg, wenn jetzt nur noch wer 2µ dafür zahlen will. Der Wert ist ja dann wirklich nur verpufft.

Dave B. schrieb: > Börsengeld sollte man eh vorher schon mal moralisch abschreiben. Das ist > erstmal "weg" und man sollte jetzt nicht davon abhängig sein. > > Wer nen positiven Börsenertrag brauch, um sich davon sein Brot kaufen zu > können, sollt sich lieber Brot kaufen anstatt Aktien. Nochmal - das ist wirklich wichtig. Niemals Geld in solche Geschäfte investieren, das man nochmal brauchen könnte. Nutze dann lieber ein (Tagesgeld-)Konto mit guten Zinsen oder das gute alte Sparbuch. Verdienen wird man an der Börse nur mit Glück oder wenn man einen Tintenfisch namens Paul zu Hause hat. Da man die Profis, die Millionen verzocken, meistens nur noch vom Strassenbelag kratzen kann, schreibt von denen auch keiner seine Memoiren auf, sondern nur die, die was gewonnen haben. Kleinanleger sind das Futter für die Grossen. Die freuen sich, das so viele Dummköpfe ihr Geld investieren, das die grossen Fische dann unter sich aufteilen. Ich hatte auch in angeblich extrem sichere Fonds investiert, die dann von Jahr zu Jahr immer weiter einbrachen. Die Jungs hatten da natürlich Gewinne abgeschöpft für ihren Lebensunterhalt. Der Spass hat mich zehntausende von Euro gekostet. Dave Anadyr schrieb: > Vorher erkennt man, dass ein > Investmentfond (oder auch Aktien, wenn es euch lieber ist) profitable > sein könnte? Gar nicht. Alle tun sehr gediegen und edel, das spielt nur eine winzige Rolle, obs nun Oppermann ist oder Union Invest, Santander oder DWS, das Prinzip ist immer das gleiche. Sie verdienen daran, dir den Kram unterzujubeln. Axel Laufenberg schrieb: > Es gibt nur wenige Profies, die > den Markt schlagen. So isses. Ich erinnere nochmal an das o.a. 3Sat Börsenspiel, bei dem das Huhn per absolutem Zufall nach einem Jahr den höchsten Gewinn aus dem Aktienpaket rausschlagen konnte (Huhn pickte auf eine Karte, die dann kaufen oder verkaufen bedeutete), während der Börsenanlage Profi am Ende des Jahres enorme Verluste zu beklagen hatte. Frau (damals noch) Feldbusch mit ihrem fundierten Fachwissen ging ca. +/- null aus dem Spiel hervor. Wenn du ernsthaft Geld anlegen willst, gilt vermutlich immer noch die alte Regel: 1/3 in Immobilien, 1/3 in Edelmetall, 1/3 in Aktien, wobei selbst das mittlerweile hinterfragbar wäre, da auch z.B. der Edelmetallmarkt mittlerweile reine Zockerei ist. Noch besser ist es, das Geld in was anzulegen, was du selber brauchst, Geld abwirft und deinen Kindern vererben kannst, wie z.B. Häuser.

> Noch besser ist es, das Geld in was anzulegen, was du selber brauchst, > Geld abwirft und deinen Kindern vererben kannst, wie z.B. Häuser. An Häusern haben sich auch schon einige gut ruiniert ;) Selbst wenn man nur eine Wohnung kauft, um sie dann weiter zu vermieten, braucht man vieel Geld (so eine Menge würde man sonst nie in einen Einzel-Fond/Aktienposten stecken) und dann auch noch Nerven (für/gegen die Mieter...) und potentiell weiteres Geld für Unterhalt und Renovierung. Bis sich das amortisiert hat und man monatlich Geld rausbekommt, kann das auch dauern. Zumindest bei meiner Sparkasse habe ich den Eindruck, dass man nach den ganzen Anleger-Abzockereien versucht, wirklich neutral zu beraten. Früher wollten die mir dauern nur so Inhouse-Inzest-Deka-Fonds andrehen (die ich gottseidank auch nicht genommen habe...), inzwischen ist das Angebot sehr breitgefächert und fast schon zu konservativ.

Dave Anadyr schrieb: > Guten Tag zusammen, > > ich wollete eigentlich mit Investmentfonds ein Anteil meines Gelds fürs > erste Mal an der Börse investieren. > Noch ehe ich Verluste erleiden könnte, habe ich mir einfach ein > Musterdepot online geöffnet und mit fiktivem Geld 4 verschiedenen > Investmentfonds (ich halte die Aktien zu anspruchsvoll für mich noch...) > ausgewählt. > > Trotz Artikeln und kleine Bücher, mit dem man geld in ein > Investmentfonds investiert, habe noch nicht eine banale Sache gar nicht > kapiert und daher meine Frage: in den letzten Wochen habe ich Geld > (fiktiv natürlich) mit allen meiner 4 Investmentfonds stets "gewonnen" > und habe daher einen positiven Index erzielt. Gestern aber, aufgrund der > schlechten Börse in Tokyo, haben meine Investmentfonds einen negativen > Index und dadurch einen (insgesamt) -42 € Wert erzielt. Was ich nicht > verstehe ist: besteht dann die Strategie die Investmentfonds rechtzeitig > zu verkaufen, oder muss man mit solchen Verlusten sozusagen damit > leben?!?!? Wenn man in Fonds investiert sollte man davor lesen, was der Fond genau macht. Mit dem Kauf eines Fonds möchte man grob gesagt die Verantwortung auf den Fond-Manager legen bzw. der veröffentlichten Anlagestrategie setzen und der Fond-Manager muß die einzelnene Positionen kaufen oder verkaufen, so wie es für ihm geregelt ist. Manche Fonds investieren langfristig, andere spekulieren nur auf kurzfristige Änderungen von Aktienkursen. Das kann auch noch gehebelt werden, damit weniger Kapital notwendig ist. Hab jetzt ehrlich gesagt keinen Plan, wie ich das spontan noch einfacher darstellen kann.

Georg A. schrieb: >> Noch besser ist es, das Geld in was anzulegen, was du selber brauchst, >> Geld abwirft und deinen Kindern vererben kannst, wie z.B. Häuser. > > An Häusern haben sich auch schon einige gut ruiniert ;) Es kommt darauf an, was du damit vorhast. Vermieten ist immer ein Vabanque Spiel und funktioniert dank besserer Rechte für Mieter (glücklicherweise) nicht mehr so spekulativ. Schulden machen für ein Haus sollte man wirklich nur dann, wenn man es selber haben will und bereit ist, sich in die Hände der 'Hausbank' zu begeben, die dir dann jahrelang die Kehle zudrückt. Am besten ist es, das Geld in der Kriegskasse zu haben und sein Häuschen bar zu kaufen. So habe ich es gemacht und bin damit sehr gut gefahren, da die monatlichen Kosten plötzlich nur noch 20% von dem waren, was ich als Mieter zahlen musste - und das, ohne irgendwelche Rechte an der Wohnung zu erwerben, die Miete ist eben immer nur futsch. Das geht aber nur, wenn man bereit ist, sich sesshaft zu machen, hängt also sehr von den Lebensgewohnheiten ab. Georg A. schrieb: > Selbst wenn man nur eine Wohnung kauft, um sie dann weiter zu vermieten, Das ist das Worst-Case Szenario. Denn als Vermieter einer einzelnen Wohnung hast du nicht nur die Rechte des Mieters zu wahren, sondern eine Eigentümerversammlung an der Backe (da ist nichts geregelt, sondern reine Willkür) und eigentlich nur Kosten. Davon kann ich jedem nur abraten. Was ich schon von Freunden über Eigentümerversammlungen gehört habe, lässt einem die Haare zu Berge stehen.

Matthias Sch. schrieb: > Am besten ist es, das Geld in der Kriegskasse zu haben und sein Häuschen > bar zu kaufen. So habe ich es gemacht und bin damit sehr gut gefahren, > da die monatlichen Kosten plötzlich nur noch 20% von dem waren, was ich > als Mieter zahlen musste Was denn nun? Gerade weil die Kosten nur noch 20% ausmachen, sollte man doch eher gestern als heute kaufen! Was nützt es mir, die Kriegskasse die nächsten 10 Jahre zu füllen, wenn ich auf diese Zeit gerechnet rund 60.000 kalt an meinen jetzigen Vermieter abdrücken darf? Matthias Sch. schrieb: > Was ich schon von Freunden über Eigentümerversammlungen gehört > habe, lässt einem die Haare zu Berge stehen führ das mal bitte weiter aus. Mein Plan wäre eine kleine 2-3 Zimmer Wohnung zu Eigenwohnungzwecken zu kaufen und vermutlich noch vor der vollständigen Abzahlung zu vermieten. Und mein Senf zu Investmentfonds: Du bezahlst dort stets den VWL-Bachelor mit 24 Jahren ohne Lebenserfahrung, der sich Fondmanager schimpft, und der ohne eigenes Risiko mit fremden Geld zocken geht und Freitagabends von deinem Geld ne Line zieht.

Das sollte eigentlich jedem klar sein, wenn du Miete zahlst, dann zahlst du das Haus von einem anderen ab. Wenn du dein Eigentum zu früh kaufst drückt dir die Bank und dein Geldgeber die Kehle zu. Eine klassische Zwickmühle, wie man das optimal lösen kann weiß ich auch nicht. Zu Fonds und Aktien: Jaja, die bösen bösen Profis, die sind allesamt vom Himmel gefallen, haben seit der ersten Sekunde an nur richtige Entscheidungen gefällt und sind sowieso die tollsten und besten. Meine Güte wie verbissen hier einige sind. Prinzipiell macht Dave Anadyr hier alles richtig, er liest mehrere Bücher, schaut ob mit Spielgeld seine Strategien aufgehen und fragt hier nach was er nicht versteht. Wenn er jetzt so weiter macht bin ich mir sicher das er einer der guten Anleger wird. Villeicht wird er ja auch Profi. Ja genau, so einer der nie Fehler macht und schon als Profi geboren wurde, also nachträglich als Profi geboren wurde oder so - ich weis nicht welche Vorstellungen hier manche haben.

Lasst mich Arzt schrieb: > Das sollte eigentlich jedem klar sein, wenn du Miete zahlst, dann zahlst > du das Haus von einem anderen ab. Wenn du dein Eigentum zu früh kaufst > drückt dir die Bank und dein Geldgeber die Kehle zu. Eine klassische > Zwickmühle, wie man das optimal lösen kann weiß ich auch nicht. Tja, die Zwickmühle hat man immer, gerade die ersten Jahre sind ja anstrengend. Daher sollte man erst ein Haus bauen, wenn man min. die 20% Eigenanteil hat, möglichst beide einen halbwegs sicheren Job bzw. eine Ausbildung mit der sie in der Nähe der zu bauenden Immobilie arbeiten gehen können und die Familienplanung sollte möglichst auch abgeschlossen sein, dann ist meist auch die Beziehung soweit gereift, dass man sich das zusammen überlegen kann. Dann wirft man zwar der Bank das Geld in den Rachen, aber das ist ja auch nur ein Teil, denn das meiste des Geldes gehört dir ja weiterhin, das Haus ist ja da. Wenn man jetzt finanziert und noch alle erdenklichen Förderungen einbezieht, kommt man da gar nicht mal so schlecht weg.

Christian R. schrieb: > Na und? An der Notenpresse erzeugt und an der Börse verbrannt... Dumm ist nur dass dein Geld mit verbrennt. Dave B. schrieb: > "Uh oh Schweinepest in Takatukland. Jetzt gehts den > Schweineverarbeiten/verbrauchenden Firmen an den Kragen." "Stahlkappen > und Kupfergestelle für Regenschirme sind auf einmal angesagt und > Gewitter ziehen auf. Jetzt fix was mit Versicherungen und Medizin machen > und Regenschirmaktien verkaufen wegen der Blitzeinschlägen und der > folgenden Klagewelle." Einer (gerne von Börsenmagazinen geschürten) Hysterie hinterherrennen, DAS ist der größte Fehler, den man machen kann. Wenn die nichts zu berichten haben wird in epischer Breite über die Auswirkungen von Unwettern irgendwo in den USA oder den Preisen für Schweinebäuche in Chicago schwadroniert. Falls hier auch nichts los ist veröffentlicht bestimmt irgend eine amerikanische Uni irgend eine Statistik... Und schupps bewegt sich "der Markt", obwohl unsere wirtschaftlichen Verbindungen zu anderen Regionen viel stärker sind. Matthias Sch. schrieb: > Vermieten ist immer ein > Vabanque Spiel und funktioniert dank besserer Rechte für Mieter > (glücklicherweise) nicht mehr so spekulativ. Dummes Geschwätz. Dank mietnomadenfreundlicher Gesetze und Rechtsprechung wird viel zu wenig in Mietwohnungen für die breite Masse und weniger betuchte investiert. Investiert wird vorzugsweise in modische Luxuswohnungen (Sanierung und Neubau) in ausgesuchter Lage oder es wird eine Umnutzung in Gewerbefläche durchgeführt. Wenn du das erst mal durchexerziert hättest mit 15 Monaten Mietausfall, ein Jahr Prozessieren, bis endlich die Zwangsräumung angesetzt wird (ca. 5TEUR zzgl. Spedition) und dann legt der Typ am Morgen der Zwangsräumung beim Amtsgericht einen fingierten Mietvertrag vor, nach dem er in einem Monat eine Bleibe hätte. Daraufhin wird die Aktion abgeblasen, weil es dem armen Mieter nicht zuzumuten ist so lange in der schon organisierten Notbehausung zu wohnen. Die aufgelaufenen Kosten muss der Vermieter erst mal vorstrecken und bleibt meist darauf sitzen, es sei denn er kann sie auf andere, ehrliche Mieter abwälzen. Das hat schon so manchen Vermieter finanziell das Genick gebrochen. Als Sahnehäubchen kommen dann bei uns noch die offenen Müll- und Abwassergebühren des Mieters drauf, bei uns wurde das auf den Grundstückseigentümer abgewälzt, da die Herrschaften auf dem Amt nicht mehr dem Geld hinterher rennen wollten und sie in ihnen die Dummen gefunden haben, die sich nicht wehren können. Und jetzt kommst du!

Hallo zusammen! Zuerst vielen Dnak für eure Antworte. Das Thema ist umfassend und ich weiß, dass dahinter viele Probleme stecken. Wie gesagt, ich habe bisher Bücher über die Wirtschaft gelesen und verschiedene Pdf aus dem Internet (nein...nicht von einer irgendwelchen Bank erstellt). Nachdem ich ein Buch über Geldanlage gelesen habe, bin ich auf diese Fonds gestoßen und finde die "aktraktiv" für Anfänger um Geld zu investieren. Aktien sind für mich noch exotischer und bevor ich richtiges Geld anlege, habe ich schon 2 weitere Bücher und unzählige Literatur in der "Pipeline". Als Anfänger habe ich mir vorher immer gedacht, dass der Kurs der Aktien in der Börse durch statistichen Methode und numerischen Verfahren vorhergesehen worde waren. Hingegen muss man sich tatsächlich über die für ihn wichtigsten Firmen konzentrieren und herausfinden, woher diese sich finanzieren. Durch diese riesige Post habe ich mich entschieden, noch über Fonds zu recherchieren und den Markt zu beobachten. Danke!

Gast

#3178646

Dave Anadyr schrieb: > Guten Tag zusammen, ich wollete eigentlich mit Investmentfonds ein > Anteil meines Gelds fürs erste Mal an der Börse investieren. Wiso gerade jetzt? Die meisten großen Indizes notieren derzeit im Bereich ihrer Allzeithochs, womöglich befinden wir uns derzeit schon in einer Dienstmädchenhausse. Klar, es kann - um das Beispiel des DAX zu bemühen - gut sein, daß wir noch die 9.000 oder mit etwas Zufall sogar die 10.000 sehen, aber trotzdem: Warum willst Du jetzt einsteigen? Mir persönlich wäre da das Abwärtsrisiko zu hoch. Wer weiß, vielleicht sind die nächsten Konjunkturberichte nicht so gut wie erwartet. Und was ich so gehört habe (FED-Protokoll), denkt der Ami sogar daran, mittelfristig das Geld wieder teurer zu machen. Und selbst wenn das Geld billig bleibt, ist die Gefahr groß, daß es wieder 'mal so einen kleinen Zwischencrash gibt, wie letztes Jahr. Oder war's schon vor zwei... Und falls sowas kommt, dann geht's vermutlich nicht mehr so schnell wieder rauf wie letztes Mal, denn viel billiger wird man das Geld nicht mehr machen. Der Zins ist jetzt schon zu knapp an der Null. > Noch ehe ich Verluste erleiden könnte, habe ich mir einfach ein > Musterdepot online geöffnet und mit fiktivem Geld 4 verschiedenen > Investmentfonds (ich halte die Aktien zu anspruchsvoll für mich noch...) > ausgewählt. Wenn schon einen Fond, dann nimm einen börsengehandelten und passiv gemanageden Indexfond, also das was unter dem Schlagwort ETF läuft. In Summe sind die aktiv gemanageden auch nicht besser, aber Du verlierst durch höhere Ausgabeaufschläge gegenüber ETFs und ähnliche Gebühren garantiert einen Teil der möglichen Rendite. > Trotz Artikeln und kleine Bücher, mit dem man geld in ein > Investmentfonds investiert, habe noch nicht eine banale Sache gar nicht > kapiert und daher meine Frage: in den letzten Wochen habe ich Geld > (fiktiv natürlich) mit allen meiner 4 Investmentfonds stets "gewonnen" > und habe daher einen positiven Index erzielt. Ist ja auch kein Wunder, die Märkte steigen derzeit ja kontinuierlich. Ich nehme an, daß Du mit posutivem Index Deine Performance meinst. > Gestern aber, aufgrund der schlechten Börse in Tokyo, haben meine > Investmentfonds einen negativen Index und dadurch einen (insgesamt) -42 > € Wert erzielt. Was soll man da drauf denn sinnvolles sagen? Ist 42 Euro Verlust viel oder wenig? Bei einem Kapital von 100 Euro sind 42 viel, bei 10.000 eher vernachlässigbar. > Was ich nicht verstehe ist: besteht dann die Strategie die > Investmentfonds rechtzeitig zu verkaufen, Die Strategie der Fondsmanager und der ausgebenden Banken ist grundsätzlich die, daß sie an Gebühren verdienen. Dem Manager kann es egal sein, wie sich das Produkt entwickelt, der kriegt sowiso seinen Anteil. Aber dadurch, daß es soviel von dem Zeugs gibt, findet sich auch für jeden potentiellen Kunden was passendes. Der eine Fond "verkauft" sein intelligentes Stockpicking, ein anderer gibt an, daß er durch das lesen von irgendwelchen Kurven, Kerzenformationen, Wolken, Durchschnitten, $_You_name_it besser als die Anderen sei, ein dritter meint, er könnte Unternehmensdaten besser bewerten als der Gesamtmarkt, der nächste erzählt, er würde die Wachstumsmärkte von morgen kennen. Lass' Dich da nicht einlullen, die kochen alle auch nur mit Wasser. > oder muss man mit solchen Verlusten sozusagen damit leben?!?!? Mit den Verlusten musst Du wohl oder übel leben, ausser Du hast eine recht vermögende Alte zuhause, die Dir Deine Spekulationsverluste ersetzt. Es liegt in der Natur der Wertpapier-, Devisen- und Rohstoffmärkte, daß es da nach oben und unten geht. Wenn man's vorher weiß, dann kann man recht vermögend werden, wenn man sich vertippt, dann hat man die Arschkarte. Das ist wie beim Lotto: Wenn man die Zahlen vom nächsten Spiel schon vorher wissen würde... > Tja...vielleicht ist meine Frage für eigene nicht verständlich, aber bin > echt neue mit der Sache Wie gesagt, ich würde jetzt nicht einsteigen. Leider hast Du ja nix dazu gesagt, in welche Märkte bzw. welche Fonds Du kaufen möchtest und welches Volumen Du bereit bist zu setzen. Investmentfonds gibt's nämlich mehrere 100.000, das fängt an bei eher konservativen Rentenfonds, geht über Mischfonds, dann breit gestreute Aktienfonds zu Sektoren- bzw. Branchenfonds bis hin zu rein spekulativen Fonds, teilweise mit recht hohem Hebel. Und natürlich noch Regionenfonds, also hauptsächlich USA, Europa und Asien. Dann gibt's noch die Emerging Markets, vorwiegend Südost-Asien und BRIC, Next-11, SMIT, Schlumpf, SEPP und wie das Zeugs sonst noch alles heißt. Dann gibt's noch Immobilienfonds, Rohstoff-Fonds, Schiffsfonds, Öko-Fonds... Die Frage "In welchen Investmentfond soll ich investieren" ist also vergleichbar mit der Frage "Welche integrierte Schaltung soll ich mir kaufen". Keiner kennt dein persönliches Risikoprofil, Deine Vorlieben, dein Kapital, deine Marktmeinung, etc... Zum Abschluss: Die Aktie der Commerzbank ist billig, die war noch nie billiger als in den letzten Wochen. Ob sie jedoch günstig ist kann ich nicht beurteilen. Ach ja, einen Tipp habe ich noch: Lass Dir auf keinen Fall einen Dachfonds aufschwatzen, kostet nur einen Haufen Kohle und bringt nix. Gruß, N. [Sein Geld lieber in gutes Essen, edlen Wein und (teilweise attraktive) Frauen investierend]

Investiere niemals in geschlossene Fonds, auch niemals in Fonds bei denen Du in den AGB etwas wie "Nachschusspflicht" lesen kannst. Auch lasse Dir einen schriftlichen Vertrag geben, dass der Fond niemals "Eingefroren" wird, bzw. dass Du immer und jederzeit den gesamten Betrag auszahlen lassen darfst. Fonds sind immer ein zusätzliches Risiko, geht die ausgebende Firma pleite, so ist alles weg. Oftmals sind die Banken nur Vermittler im Hintergrund hat irgend eine Versicherung z.B. eine Tochterfirma auf gemacht nur um ein paar Fonds aus zu geben, die dann einfach wieder dicht gemacht wird. Das sind alles Verbrecher die nur Dein Geld haben wollen. Fazit: Du hast keine Ahnung, also investiere nichts. Die aller wichtigste Grundregel für ein Invest ist immer das ganze, auch ALLE Hintergründe, zu verstehen. Bei Fonds ist es schwierig bis unmöglich, da sich die Firmen nicht in die Karten schauen lassen. Bei Aktien ist es leichter, da kann (sollte) man die Firma auch mal besuchen um selbst zu sehen wie es dort aussieht, ob es ein Saustall oder etwas ordentliches ist. Ich kann aus diesen Gründen Aktien/Fonds und sonstige Papierprodukte die Banken anbieten alle samt nicht empfehlen. Ich empfehle Gold oder Silber zu kaufen, als physische Ware. Derzeit ist es günstig, der Preis wurde ganz schön nach unten manipuliert. Da die finanzielle Situation nach wie vor weltweit enorm angespannt ist, besteht derzeit die Gefahr dass sich die Papierwerte in Luft auflösen (so wie bisher immer in der Geschichte), das einzige was bleibt sind Waren mit innerem Wert, also Gold & Silber. Hinzu kommt auch dass Gold und Silber anonym (anonyme Rechnung geht bis 15000€ bei Händlern) sind und nach einem Jahr ist der Gewinn komplett STEUERFREI! Ganz legal. Siehe Zypern, alle Bankwerte wurde Eingefroren und zum Teil abgezwackt. Schon vergessen?

Georg A. schrieb: > Fehlender Menschenverstand war > es aber auch, zur selben Zeit noch Apple zu kaufen, argl... Würdest Du bei hartgeld.com regelmäßig lesen, so hättest Du das schon vor einem Jahr gewusst.

Gast

#3178714

Markus Müller schrieb: > Ich empfehle Gold oder Silber zu kaufen, als physische Ware. Derzeit ist > es günstig, der Preis wurde ganz schön nach unten manipuliert. Das höre ich jetzt auch schon seit Jahren, daß Gold und Silber ja soo günstig seien und daß Gold 5000 Dollar die Unze kosten müsste und Silber auch über 100. Diese ganzen Edelmetall-Jünger (siehe zum Beispiel silber.de) sind fast so penentrant wie die Aktienfreaks, die sich auf wallstreet-online.de herumtreiben. Und wenn's dann mal nicht nach oben geht oder der Kurs gar fällt, dann steckt nach deren Meinung immer irgendein manipulatives Element dahinter. Je nach Weltanschauung sind das dann die Banken (JP Morgan ist da am beliebtesten), das sogenannte Zettelgold und Papiersilber (damit meines sie Inhaberschuldverschreibungen und ETCs) oder die Inder, deren Heiliger-Bimbam-Tag in diesem Jahr gerade in die Urlaubszeit, die Regenzeit, auf ein numerologisch unglückliches Datum, etc. fällt und daher zufälliger Weise gerade in diesem Jahr die Nachfrage unter den Erwartungen bleibt. Ich wuerde jetzt gerade keine Edelmetall kaufen, guck' mal auf den Dollarkurs! > Da die finanzielle Situation nach wie vor weltweit enorm angespannt ist, > besteht derzeit die Gefahr dass sich die Papierwerte in Luft auflösen > (so wie bisher immer in der Geschichte), das einzige was bleibt sind > Waren mit innerem Wert, also Gold & Silber. Wenn der grosse Crash kommt, dann hilft Dir auch kein Metall mehr. Metall kann man nicht essen. Besser Saatkartoffeln kaufen ;-) N.

Norbert M. schrieb: > Wenn der grosse Crash kommt, dann hilft Dir auch kein Metall mehr. > Metall kann man nicht essen. Dann esse doch mal Deine EC-Karte, wenn das Geld in der Bank drin bleibt (siehe Zypern). Oder besser die Papierscheine. Wenn ich das Metall esse, dann kommt es als ganzes Stück wenigstens wieder raus. Papier wohl eher nicht (abgesehen von der Folgevergiftung wegen Druckerschwärze). Es geht nicht um den großen Crash und die direkt folgenden Monate, sondern darum wie rettet man sein vermögen für die Zeit danach. Während dieser Monate sollte das Metall unangetastet bleiben und man sollte genügend Vorräte (essen/trinken) haben. Beim Gold hat man über die Jahre gesehen einen Erhalt der Kaufkraft, keinen Gewinn (abgesehen von kurzfristigen Schwankungen). Hingegen bei Papier gibt es eine Inflation und es ist jedes Jahr weniger Wert und wird sogar noch besteuert.

Norbert M. schrieb: > Dave Anadyr schrieb: >> Guten Tag zusammen, ich wollete eigentlich mit Investmentfonds ein >> Anteil meines Gelds fürs erste Mal an der Börse investieren. > > Wiso gerade jetzt? Die meisten großen Indizes notieren derzeit im > Bereich ihrer Allzeithochs, womöglich befinden wir uns derzeit schon in > einer Dienstmädchenhausse. Weil er genau so ein Amateur ist, wie ich ihn im Beitrag 24.05.2013 13:05 beschrieben habe: Kaufen beim höchsten Kurs, der Verkäufer reibt sich dann die Hände. >> Tja...vielleicht ist meine Frage für eigene nicht verständlich, aber bin >> echt neue mit der Sache > > Wie gesagt, ich würde jetzt nicht einsteigen. Es juckt ihn aber gerade JETZT, also will er sich auch JETZT kratzen und will keine Antworten lesen, die ihm sagen, dass er sich jetzt besser nicht kratzen sollte.

Norbert M. schrieb: > Der eine Fond "verkauft" > sein intelligentes Stockpicking, ein anderer gibt an, daß er durch das > lesen von irgendwelchen Kurven, Kerzenformationen, Wolken, > Durchschnitten, $_You_name_it besser als die Anderen sei, ein dritter > meint, er könnte Unternehmensdaten besser bewerten als der Gesamtmarkt, > der nächste erzählt, er würde die Wachstumsmärkte von morgen kennen. Dazu noch ein Eigenerlebnis. Auf einer ICE-Zugfahrt saß ich neben einer Person, die am Laptop einen Unternehmensbericht für eine Börsenzeitung geschrieben hat. Dann hat die Person noch einen Ausdruck mit einem solchen Bericht korrekturgelesen, wahrscheinlich von einem Kollegen, der den verfasst hatte. Als die Person aufs Clo gegangen ist habe ich mal zu den Unterlagen gegriffen und den gesamten Artikel überflogen, beim rüberschauen sieht man ja nicht so viel. Den Laptop hat sie leider gesperrt. Es ging in dem Artikel um eine Hauptversammlung einschließlich der dort bekanntgegebenen Zahlen und Aussagen zur Entwicklung eines Unternehmens sowie des Produktportfolios und der Märkte. Das war bis auf viele Lücken für Zahlen weitgehend vollständig und eine ideale Vorlage zum Bullshit-Bingo-spielen (mit diesen ganzen Manager- und Bankster-Anglizismen). Da wurde ausgewertet, Aussagen des Vorstands auf der Hauptversammlung bewertet, prognostiziert, mit Renditen um sich geworfen, etc. pp. Das interessanteste an dem gedruckten Artikel war aber: Die Hauptversammlung, um die es ging, fand erst 6 Wochen nach der Zugfahrt statt. > Lass' Dich da nicht einlullen, die kochen alle auch nur mit Wasser. Die können nicht mal kochen!

> ich wollete eigentlich mit Investmentfonds ein Anteil meines Gelds fürs > erste Mal an der Börse investieren. Wie dumm ist das denn ? Wozu ist ein Investmentfonds da ? Um dein Geld zu vermehren ? Nope. Um Gewinn zu machen. Yep. Kann man mit Spekulation Gewinn machen ? Nein. Einer gewinnt 1 EUR, einer verliert 1 EUR, in der Summe kommt 0 raus. Von wem kommt also der Gewinn ? Richtig, vom Kunden, vom Käufer, von dir. An wen geht der Gewinn ? An die Bank, zu der die Fondsgesellschaft gehört. Ist das erlaubt ? Nein, aber es gibt einfache Wege: Man kauft der Bank einfach was zu Teures ab, und schon ist das Geld abgeflossen. Kann ein Investmentfond immer Verluste für den Anleger machen ? Nein, sonst würde keiner kaufen. Man braucht also ein paar Fonds, die angeblich gute Renditen machen, leider sind die schon lange ausverkauft, aber es gibt ja einen Neuen. Der macht auch noch Gewinne, weil noch nicht genug verkauft ist. Sind erst genügend Anteile verkauft, wirst du dich wundern: Plötzlich kommen ganz ärgerliche leider unvermeidbare schlechte Schlagzeilen. Damit war der Investmentfonds erfolgreich. Dein Geld ist nicht weg, es gehört nur einem anderen,. Der Bank, die sich ein schickes neues Bürohochhaus baut mit dem sie Frankfurt verschandelt. Man muss blöd sein, solchen Haien zu trauen. Zumindest ebenso blöd, wie sich als nicht 24-Stunden-aufmerksamer an Spekulationen zu beteiligen, bei der auf der anderen Seite Profis sitzen für die das der Job ist, anderen, und dazu gehörst du, Geld abzunehmen.

Ok ok Vielen Dank Norbert!!! Wieso jetzt: Ich bin einfach Kurios und wollte endlich mich mit der Börse auseinandersetzten. Da ich nun mehr Zeit habe, wollte ich in dne nächsten Monaten das Thema vertiefen, um zu sehen, od ich ein Teil meines Geldes in die Börse investieren soll oder nicht. Nicht wegen der aktuellen Situation. Von wegen! Ich wollt enun einfach ein Basiswissen und Erfharung mit fiktivem Geld sammeln und eines Tages "vielleicht" versuchen. Jedenfalls, da hast du Recht ich habe viele Informationen nicht geäußert, aber nur deshalb, dass ich eine allgemeine Frage bzg. Fonds hatte und nicht "in welchen Fonds sollte ich am liebsten investieren" oder so.. Jedenfalls die von mir ausgewählten Fonds sind genau die du vielleicht meinstest: ISHARES DAX (DE) TecDAX DB X-TRACKERS MSCI EMERGING MARKETS TR DB X-TRACKERS MSCI WORLD TRN INDEX ETF ETFLAB DAX ISHARES EURO STOXX (DE) Ich wollte baer nicht gegen irgendwelche Regeln des Foren verstoßen...daher habe ich nicht mehr gesagt als nötige, Und nun... ich bin einfach ein Flugzeugingenieur, der Grundkenntines in der Wirtschaft hat UND will ich nicht den zukünftigen "Dirk Müller" werden oder so was. Oder mein Leben durch den Kurs ein paar Aktien bestimmen lassen... Nö. Das will ich überhaupt nicht. Infolgedessen woltte ich einfach die Investmentfonds probieren. Falls diese Erfahrung (mit fiktiben Geld) als negativ erwies, dann suche ich eine bessere und sichere Geldanlage. Termingeld, Sparbuch, Sparbriefe usw...haben Zinsen die fast der inflaktion ausgleichen. Daher hatte cih die Idee das Geld in was anders zu investieren. Danke!!!! Gruß! Dave

Gast

#3179689

Dave Anadyr schrieb: > Wieso jetzt: Ich bin einfach Kurios und wollte endlich mich mit der > Börse auseinandersetzten. Da ich nun mehr Zeit habe, wollte ich in dne > nächsten Monaten das Thema vertiefen, um zu sehen, od ich ein Teil > meines Geldes in die Börse investieren soll oder nicht. Jo, dann ist's ja gut. Ich dachte schon, du wolltest aus irgendeinem Trieb genau JETZT bzw. zeitnah einsteigen. Aber wenn Du's so angehst wie Du sagst, also ein bisschen mit virtuellem Geld rumspielst und zu einer günstigeren Zeit (also eventuell in ein paar Monaten) real einsteigst, dann finde ich das doch voll ok. Nicht, daß wir uns da mißverstehen. > Nicht wegen der aktuellen Situation. Von wegen! Ich wollt enun einfach > ein Basiswissen und Erfharung mit fiktivem Geld sammeln und eines Tages > "vielleicht" versuchen. Spricht ja auch nix dagegen. Ich dachte es wäre akut, also daß Du in den nächsten Tagen oder Wochen unbedingt einsteigen willst. > Jedenfalls die von mir ausgewählten Fonds sind genau die du vielleicht > meinstest: > ISHARES DAX (DE) Jo, klassischer DAX-Indextracker-ETF. Spread ist derzeit mit 1% brauchbar, kann aber bis zu 2% angehoben werden. Management-Fee ist mit 0,15% ok. Hier siehst Du jedenfalls, daß die Gebühren über die Zeit Rendite wegfressen: http://x.onvista.de/typ3.chart?ID_NOTATION=41000733&TIME_SPAN=3Y&LEGEND=1&SCALE=rel&SCALE_SAME=1&ID_NOTATION_COMP1=20735 Bei einem aktiv verwalteten wär's aber noch schlimmer! > DB X-TRACKERS MSCI EMERGING MARKETS TR Wenn man glaubt, daß die Emerging-Markets-Story wieder fahrt aufnimmt, dann kann man den schon nehmen. Gebühren sind naturgegeben höher als beim DAX-Tracker. > DB X-TRACKERS MSCI WORLD TRN INDEX ETF 3% Aufschlag + 0.45% p.a. Fee für MSCI World, das wäre mir definitiv zu teuer. DB eben, irgendwovon muß der Jain ja auch leben :-) > ETFLAB DAX Ist das Selbe wie der Erste, nur in grün. > ISHARES EURO STOXX (DE) EuroSTOXX 50 ist halt Banken- und Versorgerlastig. Wenn man dran glaubt, daß es den Banken wieder besser geht, dann sicher keine schlechte Wahl. Wenn dann noch die Konjunktur kräftig anzieht, und Öl und Gas teurer werden... > Und nun... ich bin einfach ein Flugzeugingenieur, der Grundkenntines in > der Wirtschaft hat UND will ich nicht den zukünftigen "Dirk Müller" > werden oder so was. Der Müller, ich mag den. Auch wenn er immer und immer wieder das Selbe erzählt und zu oft in diesen dümmlichen Talkshows sitzt, sein Buch hab' ich mir jedenfalls gekauft. Ich gönne es ihm... > Oder mein Leben durch den Kurs ein paar Aktien bestimmen lassen... Nö. Naja, das Herumhandeln hat schon einen gewissen Suchtfaktor. Macht halt Spaß, und mit richtigem Geld machts auch mehr Nervenkitzel als viele andere Dinge. Wenn ich ein Übermaß an Freizeit habe, dann lege ich hin und wieder auch einen "Börsentag" ein, aber dann mit Hebel. Kommt so alle ein bis 2 Monate 'mal vor, daß ich mal ein paar Hunderter setze. Ich gebe aber zu: meistens verspiele ich. Aber was solls: Andere Tunen die Karre, gehen jede Woche in's Kino, spielen Counterstrike/WoW/2ndLife oder was da grade so in ist oder verkoksen es einfach. Du siehst, die richtige Ansprechperson für eine halbwegs sichere Anlage bin ich nicht. Gut, vor kurzem habe ich eine kleine vierstellige Summe für 1,6% p.a. auf ein Festgeldkonto geschoben, aber was sind schon 1.6%? > Das will ich überhaupt nicht. Infolgedessen woltte ich einfach die > Investmentfonds probieren. Falls diese Erfahrung (mit fiktiben Geld) > als negativ erwies, dann suche ich eine bessere und sichere Geldanlage. Wenn man verliert dann steigt doch der Ehrgeiz nur um so mehr ;-) Ist eben wie Pokern, in Maßen macht's Spaß aber es gibt auch welche die Haus, Hof und Hund verzocken. Eine konkrete Anlageentscheidung kann leider niemand abgeben. Ich wünsche Dir jedenfalls, daß es Dir Spaß macht und Du Erfolg hast. Beste Gruße und schönen Restsonntag, N.

Ich denke, man sollte nach einem Ausschlussverfahren vorgehen. Es gab und gibt viele Betrüger. Bei Solarmillenium wurde einfach Geld veruntreut. Einige Unternehmen basierten auf Unmöglichen. Alles das fällt schon mal grundsätzlich raus. Dann muss man schauen wer dort jeweils arbeitet und was sich diese Leute haben schon zuschulden kommen lassen. Darauf kann man das Unternehmen bewerten. Von dieser Bewertung aus kann man wieder Kooperationspartner, Mitarbeiter und evtl. Kunden bewerten usw. Dann sollten noch <1 % Unternehmen übrig bleiben, die vertrauenswürdig sind... Wenn man nur noch darin investiert, dann lohnt sich das sogar gesamtwirtschaftlich. Dampfplapperer haben dann keine Chance mehr.

Norbert M. schrieb: > Jo, klassischer DAX-Indextracker-ETF. Spread ist derzeit mit 1% > brauchbar, kann aber bis zu 2% angehoben werden. Management-Fee ist mit > 0,15% ok. Hier siehst Du jedenfalls, daß die Gebühren über die Zeit > Rendite wegfressen: > http://x.onvista.de/typ3.chart?ID_NOTATION=41000733&TIME_SPAN=3Y&LEGEND=1&SCALE=rel&SCALE_SAME=1&ID_NOTATION_COMP1=20735 Hallo Veilen Dank an allen für die unzähligen Antworten. Ich habe nochmal deinen Beitrag durchgelesen Norbert und jetzt habe ich ein paar technische Fragen. Du sagst dass die Gebühren die Rendite fressen, aber soweit ich den Graf verstanden habe, handelt es sich um einen Vergleich zwischen ISHARE DAX und DAX. Also vielleicht ist die Frage echt dumm, aber wo siend die Gebühren?!?!? Danke nochmal Gruß!

Wenn Du einen Börsenlizenz hast und direkt in Frankfurt handeln darfst, dann sind das die gebühren. Wenn Du das nicht hast musst Du eine Bank/Onlinebroker/Sonstwer beauftragen und die verlangen für die Bearbeitung eine Gebühr zwischen 0,0x%...10% vom gehandelten Betrag. Beim Kauf und Verkauf. Die Höhe des Prozentsatzes ist auch abhängig vom Betrag mit dem Du handeln willst. Mehr Geld > weniger Prozent Gebühr. Viel Spaß beim Geld ausgeben.

Danke Markus Ich wollte eigentlich (in Zukunft) ein Account bei http://www.fondsvermittlung24.de eröffnen. Da dsind anscheinend die Gebühren etwa günstiger. Ich glaube ich muss noch etwa über FOnds lesen und lernen. Viele Begriffe sind mir absolut unbekannt und werde kein Cent an der Börse riskieren, solane ich es nciht im Griff habe. Danke!

Markus Müller schrieb im Beitrag #3189781:

> Dann schaue Dir mal den Film an, darin wird für "Dummis" erklärt

Genau, für Dummköpfe.

Können die Moderatoren bitte den Link zu dem altbekannten Neonazi-Video

mit dem gierigen Juden, der durch Zinsen die ehrbaren Bürger versklavt,

entfernen? Danke.

Dave Anadyr schrieb: > Ich wollte eigentlich (in Zukunft) ein Account bei > http://www.fondsvermittlung24.de eröffnen. > Da sind anscheinend die Gebühren etwa günstiger. Zum richtig Geldverdienen solltest du einen Fond eröffnen. Und dann von den Verwaltungsgebühren leben. Das funktioniert augenscheinlich tadellos... Nur nochmal zur Info: beim letzten Börsencrash ging kein Geld verloren. Es wurde nur umgeschichtet. Und zwar von denen, die das System nicht kennen zu denen, die es verwalten...

Gast

#3190484

Dave Anadyr schrieb: > besteht dann die Strategie die Investmentfonds rechtzeitig > zu verkaufen, oder muss man mit solchen Verlusten sozusagen damit > leben?!?!? Also bei aller Liebe: wenn deine Fondsmanager wüssten wann Sie an der Börse die Akten verkaufen müssen weil der Kurs fällt, glaubst du ernsthaft das Sie das für 1-5% Marge für dich machen würden? Falls ja, wovon träumst du dann nachts? > ich wollete eigentlich mit Investmentfonds ein Anteil meines Gelds fürs > erste Mal an der Börse investieren. Was ein Trugschluss ist, das mit dem investieren. Ein Invest gibt es nur bei sog. IPO's, alles andere ist spekulieren. Btw. Selbst spekulieren ist falsch. Du gibst einem Haufen Bankstern Geld damit die das für dich machen. Die werden dir aber was Husten und erstmal ne Provision abziehen (was wohl in keinem Spieldepot auftaucht). Dann ziehen Sie noch die Verwaltungsgebühren ab und anschließend kaufen Sie Aktien die Sie selbst los werden wollen im Eigenhandel teuerst und drücken dir den Krempel ins Portfolio. Herzlich willkommen im Haifischbecken Finanzwesen. Wenn du das nicht glaubst empfehle ich zumindest minimalste Vorbereitung. Günter Oggers Buch "Der Börsenschwindel" ist z.B. leichte Kost, A. Kostolany gibt es als Taschenbuch günstigst und ein paar eigene Recherchen Schaden auch nie. Interessant sind z.B. Analysen des Neuen Markt Betruges. Dort hat eine kriminelle Vereinigung aus Politik (wahnwitzige Gesetzgebung), Medien (Jubelpersern allen voran der Staatsfunk), Justiz (Zahnlos) und Bankstern (kein Kommentar) alles getan um Otto Normalverbraucher über den Tisch zu ziehen. Immer noch Lust auf Börse? Da wäre z.B. dann die Frage warum der Affe der Pfeile auf den Kursteil der Zeitung wirft im Schnitt besser performt als das Krawattenverbrechergesindel dem du dein Geld geben willst? Ich kenne die Antwort und du?

...man muss sich doch nur mal die ganzen Börsenspezies angucken, die einmal pro Stunde bei NTV oder Konsorten über die Kursentwicklungen und die Stimmung an der Börse schwadronieren. Gucke dir eine Woche lang regelmäßig den Börsenreport an und stelle dir dabei die Frage, ob die Person, die dort ihre Statements abgibt über reale und messbare Kompetenz verfügt? Schlechte Stimmung drückt die Kurse und sinkende Kurse drücken die Stimmung und vice-versa. Die Experten geben grundsätzlich nur Auskünfte über die Wirkung, aber niemals über die Ursache, bzw. es wird post-mortem in dem täglichen Terabyte weltweiten Nachrichtenmaterials irgendeine potentielle Ursache gesucht, um die derzeitige Situation an der Börse zu erklären.

> Nur nochmal zur Info: beim letzten Börsencrash ging kein Geld > verloren. Es wurde nur umgeschichtet. Und zwar von denen, die das > System nicht kennen zu denen, die es verwalten... Du hast leider die Börse überhaupt nicht verstanden. Zur Erklärung: Eine Firma gibt 1000 Anteile a 100 EUR aus, und findet 1000 Käufer die das zahlen. Nun ist die Firma an der Börse 100000 EUR wert. Nun verkauft EINER EINE Aktie für 1000 EUR an einen Deppen der dafür 1000 EUR zahlt. Der Börsenkurs der Firma steigt von 100 auf 1000 EUR und die Firma ist nach Meinung der Finanzdeppen plötzlich 1 Mio EUR wert. Nun wird es dem Depp langweilig, und er verkauft seine Aktie wieder, leider nur für 100 EUR. Schlagartig gibt es eine Börsencrash, der Index fällt von 10000 auf 1000, und die Finanzdeppen glauben es wären an einem Tag 900000 EUR an der Börse vernichtet worden. Es gab nie die Million. Die Firma war nie 1 Mio wert, sondern maximal 100900 EUR. Das restliche Geld hat nie existiert, wurde nie bezahlt, ist nicht vernichtet worden, und machte in der Zwischenzeit niemanden reich. Es waren vollkommen frei erfundene Werte denen keinerlei Gegenwert gegenüber stand. Bei einem Börsencrash wird also kaum Geld umverteilt, es platzen nur Luftnummern. Leider ist die Realwirtschaft durch Börsendeppen schon viel zu sehr mit den Luftnummern der Börsen verwoben, so daß doch Folgen auf die Realwirtschaft existieren, die eigentlich nicht sein müssten, wenn man Börsen als genau das ansieht, was sie sind: Pokerspielhöllen. Niemand würde einem Pokerspieler 100000 EUR Kredit geben, bloss weil gerade 1 Mio EUR beim aktuellen Spiel im Pott liegt. Sondern die müsste er erst mal gewinnen, erst dann darf er sie als sein Geld zählen (und braucht den Kredit nicht mehr).

Gast

#3190634

Großes Fragezeichen schrieb: > ...man muss sich doch nur mal die ganzen Börsenspezies angucken, die > einmal pro Stunde bei NTV oder Konsorten über die Kursentwicklungen und > die Stimmung an der Börse schwadronieren. Immer noch besser als diese hirnlose Tante KanzlerschauspielerIn dilettierend über europäische Finanzpolitik rumfaseln zu hören. > Die Experten geben grundsätzlich nur Auskünfte über die Wirkung, aber > niemals über die Ursache, bzw. es wird post-mortem in dem täglichen > Terabyte weltweiten Nachrichtenmaterials irgendeine potentielle Ursache > gesucht, um die derzeitige Situation an der Börse zu erklären. Die Kurse machen die Nachrichten, das ist selbst den Börsianern bekannt hat sich aber noch nicht rumgesprochen. Michael Bertrandt schrieb: > Der Börsenkurs der Firma steigt von 100 auf 1000 EUR und die Firma ist > nach Meinung der Finanzdeppen plötzlich 1 Mio EUR wert. Es steht jedem frei sich die Bilanzen der Firmen (oder zumin. die Kennzahlen) anzuschauen. KGV, KBV, KCV etc. sind nun wirklich simple leicht zu verstehende Bewertungskriterien. Wenn allerdings nicht mal das kapiert bzw. ignoriert wird kann man auch nix mehr machen. > Leider ist die Realwirtschaft durch Börsendeppen schon viel zu sehr mit > den Luftnummern der Börsen verwoben, das täuscht, es gibt durchaus seriöse Anlagen und Anleger. Nur will sowas wie Dividendenrendite keiner lesen da langweilig. Räuberpistolen sind angesagt und Leute geben lieber die den Bankstern das Geld. Die legen es dann an und zahlen 1% Zinsen. > so daß doch Folgen auf die > Realwirtschaft existieren, die eigentlich nicht sein müssten, wenn man > Börsen als genau das ansieht, was sie sind: Pokerspielhöllen. Es gibt aber auch jede Menge Beispiele von Firmen die mit Kapital von der Börse groß geworden sind. Jede Medaille hat 2 Seiten.

Jens Martin schrieb: > Nur will > sowas wie Dividendenrendite keiner lesen da langweilig. Räuberpistolen > sind angesagt und Leute geben lieber die den Bankstern das Geld. Die > legen es dann an und zahlen 1% Zinsen. Ja, nur 1% Zinsen. Aber man hat das Potential das eingesetzte Geld aufgrund von Kurssteigerungen zu vertausendfachen! Das wird dir garantiert (das Potential).

Michael Bertrandt schrieb: > Bei einem Börsencrash wird also kaum Geld umverteilt, es platzen nur > Luftnummern. Frag mal meinen Kollegen, der damals an die Telekomvolksaktie "geglaubt" hat. Er ist der Ansicht, sein Geld sei weg. Immerhin hat er es seinem Banker gegeben und konnte dafür nicht zum Pizzaessen gehen. Wurde dieses Geld also nicht auf jemanden umverteilt, dann kann mein Kollege es sich ja wieder holen. Wurde es nicht umverteilt und er kann es nicht holen, dann ist es weg. (Das wäre für ihn sogar beruhigender, als wenn er damit irgendeinem Strolch den Porsche oder die Yacht finanziert hätte...)

Gast

#3190835

Andi $nachname schrieb: > Das wird dir garantiert (das Potential). Um an der Börse zu agieren wird nicht umsonst die allgemeine Geschäftsfähigkeit verlangt. Das sind dann sog. Erwachsene und wenn die nicht kapieren das jeder maghrebinische Hütchenspieleanbieter seriöser ist als die sog. seriöse Presse (von dem Banksterdreck gar nicht zu reden) sollte man ihnen meiner Meinung nach 1. diese Geschäftsfähigkeit und 2. das allgemeine Wahlrecht entziehen. Lothar Miller schrieb: > Frag mal meinen Kollegen, der damals an die Telekomvolksaktie "geglaubt" > hat. Wer eine "Volksaktie" bei KGV 100+ kauft ist für die obige Zielgruppe von 1. und 2. bestens qualifiziert.

Potentielle Kurssteigerungen sind nicht der einzige Grund ein Wertpapier zu kaufen. Die Dividendenrendite wird zu unrecht unter den Tisch gekehrt. MTU z.B. letztes Jahr 2%, bezogen auf meinen Einstandskurs sogar 2,5%. Wo gibt es das sonst noch? Bedenkt, alles darunter wird nach Inflation weniger! Michael Bertrandt schrieb: > Der Börsenkurs der Firma steigt von 100 auf 1000 EUR und die Firma ist > nach Meinung der Finanzdeppen plötzlich 1 Mio EUR wert. Das ist der Börsenwert, der auch Erwartungen und einiges an Psychologie enthält, und nicht der reale Wert. Er ist aber viel leichter zu berechnen (Kurs* Summe der Aktien) als sich durch die Bilanz zu kämpfen. Deshalb bekommt man den in den Nachrichten auch um die Ohren geschlagen (wie unlängst bei Apple). Ein schönes Beispiel ist auch Facebook, ein riesiger Börsenwert ohne dass man weiß wie man genau Geld verdienen will. Völlig irre, so etwas hat weder in einem Depot noch einem Fonds etwas zu suchen. Da verdienen höchstens die Aktionäre der ersten Stunde etwas. Aber für einen unbeteiligten Zuschauer höchst lehrreich, das sollte Stoff in Gemeinschaftskunde sein. Mit den Börsensendungen kann man auch ein schönes Experiment machen: Aufnehmen und nach einer Reifezeit von 3 Monaten nochmals anschauen. Dann ist klar was man davon erwarten kann. Das hatte ich mal mit 2 Börsenbriefen und einem Newsletter eines Brokers gemacht. Fazit: Viel heiße Luft und Anstiftung zu schnellem hin-und-her.

Gast

#3190904

Georg W. schrieb: > MTU z.B. letztes Jahr 2%, bezogen auf meinen Einstandskurs > sogar 2,5%. Wo gibt es das sonst noch? Guter Witz ;-). http://www.onvista.de/index/top-flop/dividendenrendite.html

Gast

#3190945

Georg W. schrieb: > Ein schönes Beispiel ist auch Facebook Facebook: Unternehmenskennzahlen (in USD) KGV (Jahresendkurs) 1191,72 (2012)* http://www.finanzen.net/bilanz_guv/facebook Wahrlich ein schönes Beispiel. Namentlich für die Nutzlosigkeit der Presse, allen anderen Anzeigenjunkies und den in Richtung (Früh)Pension dahinschimmelnden ÖR-Adlaten. *Was nichts anderes bedeutet als das man so bis zum Jahr 3205 AD warten muss bis man mit seinem IPO-Invest Pari ist. Natürlich nur wenn es bei den "Gewinnen" bleibt und der Dollar bis dahin den Wert beibehält. ;-)

Georg W. schrieb: > Potentielle Kurssteigerungen sind nicht der einzige Grund ein Wertpapier > zu kaufen. Die Dividendenrendite wird zu unrecht unter den Tisch > gekehrt. MTU z.B. letztes Jahr 2%, bezogen auf meinen Einstandskurs > sogar 2,5%. Wo gibt es das sonst noch? Falls sich jemand über das langsame Steigen des Aktienkurs über das Jahr und diesen immer spontanen Sinken jedes Jahr gewundert (kann man teils jedes Jahr auf den Tag genau beobachten) hat. Das Stichwort dazu ist "Dividendenabschlag".

> MTU z.B. letztes Jahr 2%, bezogen auf meinen Einstandskurs > sogar 2,5%. Wo gibt es das sonst noch? Wieviele Jahre braucht man eine Dividendenrendite von 2%, um einen 30% Kurseinbruch, wie ihn MTU von 2008 bis 2009 hingelegt hat, wieder auszugleichen ? Glück gehabt, daß MTU wieder am steigen ist. > Das ist der Börsenwert, der auch Erwartungen und einiges an Psychologie > enthält, Sag ich doch, Luft > und nicht der reale Wert. Natürlich nicht, aber wenn du die Forbes Liste der angeblich reichsten Menschen dieser Welt durchgehst, merkst du, daß viele von denen nur durch den hochgerechneten Kurs ihrer Aktienanteile so reich sind. Und wieder andere sind dann auf diese Luftnummern neidisch, weil sie nichts von der realen Welt verstehen.

Gast

#3191115

Längst nicht nur Investmentfonds sind für Dummies vorgesehen: Inzwischen gibt es ein "Angebot" einer 'Lebens'versicherungsgesellschaft, bei dem es zwar keinen Garantiezins mehr gibt, aber immerhin (noch ?) das Guthaben gesichert ist ...

Gast

#3191163

U. B. schrieb: > Lebens'versicherungsgesellschaft Ich finde Lebensversicherungen gar nicht so schlecht. Kaufe aber nicht den an Betrug grenzenden Anlagevertrag sondern die Aktie des LV. Damit hab ich i.d.R. Kursgewinne (LV 0) ne gute Rendite (besser LV), bin in 10 Minuten liquide (statt in 10-20 Jahren) keine Verwaltungskosten (LV 1-10%) und hab auch niemanden der mir 2-3000 Euro (bzw. bis zu 66%) abzockt nur weil er mir den Vertrag aufgeschwatzt hat (sog. Abschlusskosten, ein Begriff aus dem FinanzHaiSchönsprech). Nachteil: Bis jetzt war das Risiko höher. Da aber die LV in Staatsanleihen investieren muss (der Grund warum dieses ~Betrugsmodell vom Staat legalisiert ist) und die Staaten Pleite sind hat sich selbst das erledigt. Michael Bertrandt schrieb: > Wieviele Jahre braucht man eine Dividendenrendite von 2%, > um einen 30% Kurseinbruch, wie ihn MTU von 2008 bis 2009 > hingelegt hat, wieder auszugleichen -10 (minus zehn) da die Aktie in der "Finanzkrise" mit den anderen mitgefallen ist. Ein Grund nachzukaufen wenn man das Wort standing nicht mit h schreibt ;-).

Jens Martin schrieb: > Guter Witz ;-). Hä? Verguckt oder willst du nur herum stänkern? Michael Bertrandt schrieb: > Wieviele Jahre braucht man eine Dividendenrendite von 2%, > um einen 30% Kurseinbruch, wie ihn MTU von 2008 bis 2009 > hingelegt hat, wieder auszugleichen ? Glück gehabt, daß > MTU wieder am steigen ist. Seit 2005 ist sie aber von 25EUR auf 75EUR gestiegen. Das hat die Auswirkungen dieser Krise längst überkompensiert.

Gast

#3192746

Georg W. schrieb: > Jens Martin schrieb: >> Guter Witz ;-). > > Hä? Verguckt oder willst du nur herum stänkern? Nein, gemeint ist das 2% Dividendenrendite eher gering ist. Vom Risiko her muss es auch mehr sein (Wenn man auf Dividende geht). > Seit 2005 ist sie aber von 25EUR auf 75EUR gestiegen. Welche WKN/ISIN ist es denn?

Gast

#3192825

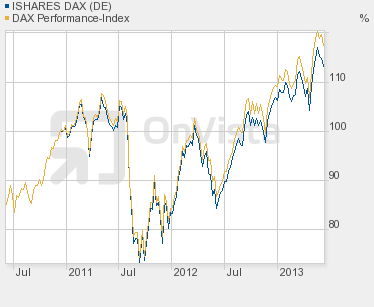

Dave Anadyr schrieb: > Norbert M. schrieb: >> Hier siehst Du jedenfalls, daß die Gebühren über die Zeit Rendite >> wegfressen: http://x.onvista.de/typ3.chart?ID_NOTATION=41000733&TIME_SPAN=3Y&LEGEND=1&SCALE=rel&SCALE_SAME=1&ID_NOTATION_COMP1=20735 > Du sagst dass die Gebühren die Rendite fressen, aber soweit ich den Graf > verstanden habe, handelt es sich um einen Vergleich zwischen ISHARE DAX > und DAX. Also vielleicht ist die Frage echt dumm, aber wo siend die > Gebühren?!?!? Die Gebühren sind genau die Differenz zwischen dem Basiswert DAX (Gelbe Kurve) und dem Investmentfond, der den DAX abbildet (blaue Kurve). Mit der Zeit klafft diese Differenz immer mehr auseinander, der Abstand wird also mit fortschreitender Zeit dank dem Zins immer größer. Dazu kommt natuerlich noch die obligatorische Geld-Brief-Spanne ("Spread between Bid and Ask"), die ist aber diesem grafischem Vergleich sowiso nicht zu entnehmen, da bei solchen Vergleichen sinnvoller Weise der Geldkurs des Fonds mit dem Kassakurs des Basiswerts verglichen wird. LG, NORjäger [Angehängtes Bild: (c)2013,OnVista]

Angehängte Dateien:

-

typ3.chart.png

(5,7 KB)

typ3.chart.png

(5,7 KB)

Gast

#3194299

Norbert M. schrieb: > Die Gebühren sind genau die Differenz zwischen dem Basiswert DAX (Gelbe > Kurve) und dem Investmentfond, der den DAX abbildet (blaue Kurve). Der Dax ist ein Performance Index (incl. Dividenden etc. was eine konstante Steigerung vorprogrammiert). 30 Werte gewichtet (nach MK glaub ich). Ab und zu wird eine Aktie ausgetauscht. Das können Grundschüler Klasse 4 abbilden und die machen das für ein Eis und nicht für Agio und Managementgebühren. Da es so gut wie nichts zu managen gibt ist es das billigste aller denkbaren Fonds"produkte" und imho auch das sinnloseste. Auch wird der "spread" zwischen selber kaufen und kaufen lassen in den Jahren immer größer da Gebühren abfließen. Die könnten ja sonst Re-investiert werden. Wie wäre es mit einer 10 Jahresreihe?

Gast

#3195695

Jens Martin schrieb: >> [Passiv verwaltete Fonds] > Das können Grundschüler Klasse 4 abbilden und die machen das für ein Eis > und nicht für Agio und Managementgebühren. Man muss aber auch bedenken, daß der Spread auch die Transaktionskosten zum Erwerb der Positionen in den jeweiligen Einzelwerten abdeckt, und da wird es selbst bei relativ schmalen und hochliquiden Indizes wie dem DAX schwer, die - Hausnummer - 2% Geld-Brief-Spanne zu schlagen, wenn man nicht mindestens große 5-stellige Eurobeträge anlegen will. Wohlgemerkt, nur beim ersten Kauf. Vom Verkauf und allfälliger Replikation rede ich da noch gar nicht. > Da es so gut wie nichts zu managen gibt ist es das billigste aller > denkbaren Fonds"produkte" und imho auch das sinnloseste. Ein passiver Fond ist aber bezüglich Gesamtkostenquote immer noch deutlich billiger, als ein aktiv verwalteter. Und die Wahrscheinlichkeit, daß ein Fondsmanager eines Aktiven den Gesamtmarkt schlägt, schätze ich nicht so hoch ein, wie es die diversen Hochglanzbroschüren der Banken behaupten mögen. Insofern sehe ich die Passiven, konträr zu deiner Meinung, sehr wohl als sinnvoll an. Das Gros der Anleger denkt wohl ähnlich, denn bezüglich des gehandelten Volumens steigt der Anteil der sogenannten ETFs am gesamten Fondsmarkt kontinuierlich. Ich habe keine Zahlen, würde aber vermuten, daß in der Zwischnzeit sogar mehr als 50% des Handelsvolumens auf die Passiven entfällt. Ist ja auch kein Wunder, denn der durchschnittliche Anleger (mich inkludiert) denkt sich: "Wieso soll ich für einen aktiv verwalteten Fonds teuer bezahlen, wenn die Mehrheit der Manager gegenüber dem Gesamtmarkt doch keine überproportionale Rendite erwirtschaften kann?" MfG, NOR

Gast

#3205972

Btw, ich habe für Morgen (naja, wenn man die Uhrzeit genau nimmt, dann eigentlich schon für heute) 'mal eine limitierte Order für einen Put mit Basis 2,50 und Laufzeit Mitte 2014 auf den Wechselkurs zwischen dem Euro und der neuen türkischen Lira zu 0.0174 auf ein Volumen von 25.000 Lire drin, das scheint mir derzeit attraktiver als irgendwelche Aktienfonds. Falls die Türken-Lira morgen noch weiter ordentlich abwertet, also in Richtung 2,55 Lire pro Euro, dann werde ich eventuell nochmal 30-40 kTRY kaufen (sofern die Schwankungsbreite am Optionsmarkt angemessen bleibt). Die Chancen stehen jedenfalls ganz gut, daß die türkische Währung morgen noch abwertet (siehe Blödeleien von Erdoğan) - und damit zumindest die 25k-Order ausgeführt wird. Weiters kann man nur hoffen, dass die Asiaten gut vorgeben. Falls ich noch 2 Stunden wach bin, dann kann ich ja zumin- dest einschätzen, ob sich das ausgehen könnte. Wenn die Lire der Türken morgen noch überproportional kräftig abwerten, dann wäre sogar mit etwas Glück eine Gesamtposition von 75 kTYR nicht mehr ganz ausser Reichweite. Und dazu kommt noch das gute Gewissen, daß ich mit dem Kauf der neuen türkischen Lira sogar die Türkei selbst stütze, also indirekt und über Umwege eine stabile Türkei fördere, daher aktiv etwas zu Gunsten eines friedlicheren nahen Ostens beitrage und in weiter hypothetischer Folge mit meiner Spekulation sogar das Fernziel eines Weltfriedens fördern würde (falls die USA nicht wieder Krieg wollen, wie leider meistens). Und gute Rendite gibt's noch obendrein, was kann man da schon Besseres tun, als den Türken jetzt zu helfen, in dieser herzlosen Welt? MfG, NOR-Jaeger

Norbert M. - ein wahrer Held

Norbert M. schrieb: > neuen türkischen Lira Du bist eine Verkaufsoption auf eine Währung welche gerade am 1-Jahreshoch und knapp unter dem Maximum seit 1999 steht eingegangen? Bist du überhaupt in diesem Umfang dort investiert? Was soll das bringen? Vor allem bei der jetzigen politischen Lage. Entweder setzt sich Erdogan durch und es herrscht Friedhofsruhe (und womöglich wieder galoppierende Inflation) oder die Revolte geht weiter und am Ende setzen sich wie in Libyen und Ägypten die rechten Hardliner durch (verbunden mit einem Niedergang von Handel, Industrie und Tourismus). Das ist in meinen Augen eine höchst riskante Zockerei! Oder träumst du noch von einem EU-Beitritt?

Gast

#3206444

Norbert M. schrieb: > Man muss aber auch bedenken, daß der Spread auch die Transaktionskosten > zum Erwerb der Positionen in den jeweiligen Einzelwerten abdeckt Sicher, aber am muss man alles über die Sparkasse abwickeln ;-). http://www.broker-test.de/online-broker/ordergebuehren-rechner/ 1% Verwaltung = Fondsperformance 10 Jahre -10% (zzgl. Aufzinsung) Norbert M. schrieb: > Ein passiver Fond ist aber bezüglich Gesamtkostenquote immer noch > deutlich billiger, als ein aktiv verwalteter. Mein reden, nur ist ein (für mich) sinnloses Produkt nicht besser weil es billiger ist als ein anderes sinnloses. Da dir nur Fondsanteile und nicht die Aktien gehören hast du übrigens bei allen Fonds ein nicht eingepreistes Ausfallrisiko obendrauf. > Die Chancen stehen jedenfalls ganz gut, daß die türkische Währung morgen > noch abwertet (siehe Blödeleien von Erdoğan) - und damit zumindest die > 25k-Order ausgeführt wird. Weiters kann man nur hoffen, dass die Asiaten > gut vorgeben. Falls ich noch 2 ... usw. usf. Kurse machen Nachrichten, nicht umgekehrt. Sie sind random walk und wenn deine kurzfristigen Überlegungen aufgehen (was ich bezweifle da alte News immer eingepreist sind) hast du schlicht Glück gehabt. Kaufe Optionen und du merkst wie schnell die Zeit vergeht ;-). Dieser alten Kostolany Spruch hat sich noch immer bewahrheitet. Georg W. schrieb: > Das ist in meinen Augen ... vollkommen unüberlegt und nur von vagen Gefühlen getrieben und > ... eine höchst riskante Zockerei! eben

Gast

#3206459

Norbert M. schrieb: > [Blauäugiges.] Ivan, bist du das? Unter neuem Namen?

Gast

#3206570