Hallo allerseits. Als Neuling habe ich folgende Frage zur Rentenhöhe: Ich fange mit 30 an zu arbeiten und mit 45k€/a und dieses Gehalt ändert sich bis zu meinem Renteneintritt nicht. Welche Höhe hat meine Rente dann, wenn das System noch steht (gesetzliche Rentenversicherung)? Sven

Wenn ich zwischendurch mal 1 Jahr arbeitslos war, wird es dadurch etwas weniger? Sven

Sven schrieb: > Wenn ich zwischendurch mal 1 Jahr arbeitslos war, wird es dadurch etwas > weniger? > > Sven Ja.

Sven schrieb: > Ich fange mit 30 an zu arbeiten und mit 45k€/a und dieses Gehalt ändert > sich bis zu meinem Renteneintritt nicht. Du hast einfach zu spät angefangen zu arbeiten. Kümmere dich parallel um eine private Rente.

Kann man diese Minderungen abschätzenden, wenn Arbeitslose Zeiten dazwischen liegen? Sven

Solche Fragen beantwortet Dir übrigens auch die Rentenversicherung. Übrigens kannst Du auch mehr in die gesetzliche Rentenversicherung einzahlen in dem Du ein früheres Renteneintrittsalter beantragst und das mit höheren Beiträgen kompensierst. Dann kannst Du Dir später immer noch überlegen ob Du mehr Geld oder früher in Rente gehen willst. Private Rentenversicherungen sind gerade jetzt häufig ziemliche Draufzahlgeschäfte. So ziemlich niemand garantiert Dir mehr Zinsen, so dass Du häufig sogar nominell Geld verlierst. Sprich Du zahlst 100k ein, der Rückkaufswert ist aber zum Renteneintritt nur noch zum Beispiel 93k. Besonders die "neuen Betriebsrenten" sind da sehr gefährlich. Da die der Staat bezuschusst (und dann später sich das Geld über die Steuerpflicht bei der Rente holt) haben die Firmen keinen Skrupel sehr hohe Gebühren zu verlangen. Das alles erfährst Du natürlich nur nach einer Stunde Werbebullshit die Du Dir anhören sollst.

Sven schrieb: > Kann man diese Minderungen abschätzenden, wenn Arbeitslose Zeiten > dazwischen liegen? > > Sven Bei ALG1 nicht so viel, 20% weniger als man sonst in der Zeit erworben hätte.

Vielen Dank, Christian. Bin noch Anfänger, deshalb haut mich das gerade alles so ein bißchen um... Würde mich gerne einlesen in das Thema Altersvorsorge. Kannst Du sehr gute Literatur empfehlen? Wo auch finanzielle Grundbegriffe geklärt werden. Sven

Sven schrieb: > Ich fange mit 30 an zu arbeiten und mit 45k€/a und dieses Gehalt ändert > sich bis zu meinem Renteneintritt nicht. Sehr unwahrscheinliches Szenario. Du kriegst übrigens jährlich einen Brief, wo die Rentenhöhe und wovon sie abhängig ist, erläutert werden. Grundsätzlich gilt: Risiko streuen und mehrere Säulen wie die Schweizer oder Niederländer aufbauen: 1. Gesetzliche Rentenversicherung 2. Betriebsrente 3. Vermietete Eigentumswohnungen, ETFs, Aktien oder Ähnliches Durch selbstbewohntes Wohneigentum kann der finanzielle Bedarf im Rentenalter gesenkt werden.

NurMut schrieb: > Sehr unwahrscheinliches Szenario. Du kriegst übrigens jährlich einen > Brief, wo die Rentenhöhe und wovon sie abhängig ist, erläutert werden Den Brief kriegt man erst nach den ersten 5 Jahren, weil man erst dann überhaupt Ansprüche erwirbt.

NurMut schrieb: > ETFs Ich will nicht übertreiben, aber was passiert mit dem ETF, wenn sich eine Finanzkrise zwischenzeitlich ereignet? Verliert er dann stark an Wert? Sven

Sven schrieb: > NurMut schrieb: > ETFs > > Ich will nicht übertreiben, aber was passiert mit dem ETF, wenn sich > eine Finanzkrise zwischenzeitlich ereignet? Verliert er dann stark an > Wert? > > Sven In 37 Jahren kannst du noch froh sein, wenn du bis dahin noch Leben bist. 3. Weltkrieg, Bürgerkrieg, Hungersnöte und Krebs sind da nicht unwahrscheinlich.

Sven schrieb: > Ich fange mit 30 an zu arbeiten und mit 45k€/a und dieses Gehalt ändert > sich bis zu meinem Renteneintritt nicht. Es ist im Prinzip ganz einfach: Der Durchnittsverdiener mit 3115€ erwirbt pro Jahr einen Rentenpunkt. Dieser Rentenpunkt hat 2019 einen Wert von 33,04€ (West). Dieser Betrag wird später die monatliche Rente bestimmen. In deinem Beispiel mit 45k€/a wirst du ganz grob etwa 1,5 Rentenpunkte erwerben, pro Jahr. Wenn du nun ca. 40Jahre lang dasselbe Einkommen hast, vorausgesetzt, es würde sich nichts ändern, auch nicht die Rentenbemessung, bekämest du demnach 40 X 1,5 Punkte, das sind 60Punkte, entsprechend 60 X 33,04€, also eine Rente von 1982,40€, monatlich. Wie gesagt, nur wenn sich nichts ändern würde.

Sven schrieb: > Ich will nicht übertreiben, aber was passiert mit dem ETF, wenn sich > eine Finanzkrise zwischenzeitlich ereignet? Verliert er dann stark an > Wert? Kommt drauf an welcher Aktien Index durch den ETF nachgebildet wird. Wenn er den DAX nachbildet und die Aktienkurse der dortigen 30 Unternehmen stark nachgeben, dann gibt auch der ETF stark nach. Prinzipiell macht es aber wenig Sinn einen DAX ETF zu kaufen, wenn man bereits in Deutschland arbeitet. Dann sollte man zur Risikostreuung eher einen auf einer anderen Währung laufenden ETF, der beispielsweise den amerikanischen oder asiatischen Markt nachbildet, kaufen. ETFs gibt es seit den 70ern. Wenn man einen ETF 15 Jahre oder länger gehalten hat, gab es in der Vergangenheit immer einen Gewinn, egal wann er gekauft wurde. Selbst wenn es kurz vor der Dotcom-Blase, Ölkrise oder Russlandkrise war. Man muss Geld nehmen, was man nicht braucht.

Noch mal eine Frage: Werden die Beamtenpensionen auch aus der gesetzlichen Rentenversicherung bezahlt? Beamte zahlen ja nicht in die gesetzliche Rentenversicherung ein. Sven

Sven schrieb: > Ich fange mit 30 an zu arbeiten und mit 45k€/a und dieses Gehalt ändert > sich bis zu meinem Renteneintritt nicht. > > Welche Höhe hat meine Rente dann, wenn das System noch steht > (gesetzliche Rentenversicherung)? Du landest auf dem Niveau der Grundsicherung, da man bis dahin demografiebedingt das Rentenniveau auf 40% oder drunter drücken musste. Renteneintritt nicht vor 70. Schau dir die vorhandenen Zahlen an und extrapoliere ein wenig, alles andere ist blinder Optimissmus.

Sven schrieb: > Werden die Beamtenpensionen auch aus der gesetzlichen Rentenversicherung > bezahlt? Nö, das wird aus Steuereinnahmen finanziert und deren Rente ist >> GRV.

Lothar M. schrieb: > In deinem Beispiel mit 45k€/a wirst du ganz grob etwa 1,5 Rentenpunkte > erwerben, pro Jahr. > Wenn du nun ca. 40Jahre lang dasselbe Einkommen hast, Das ist wirklich sehr grob. Es sind eher 1,2 als 1,5 und das habe ich ihm oben schon ausgerechnet.

Lothar M. schrieb: > Wenn du nun ca. 40Jahre lang dasselbe Einkommen hast, vorausgesetzt, es > würde sich nichts ändern, auch nicht die Rentenbemessung, bekämest du > demnach 40 X 1,5 Punkte, das sind 60Punkte, entsprechend 60 X 33,04€, > also eine Rente von 1982,40€, monatlich. Wobei man die Inflation nicht vergessen sollte. Die Kaufkraft von heute 1982,40 Euro ist bis dahin wesentlich geringer.

abc schrieb: > Wobei man die Inflation nicht vergessen sollte. Die Kaufkraft von heute > 1982,40 Euro ist bis dahin wesentlich geringer. ~900€ in 40 Jahren, wenn es etwa bei den offiziellen Zahlen der letzten Jahre bleibt.

Claus M. schrieb: > Das ist wirklich sehr grob. Es sind eher 1,2 als 1,5 und das habe ich > ihm oben schon ausgerechnet. Wie ich schon schrieb, das Durchschnittseinkommen der Renteneinzahlers liegt momentan bei 3115€, was einem Rentenpunkt entspricht. Ich habe wirklich sehr grob gerechnet, du hast völlig recht. abc schrieb: > Wobei man die Inflation nicht vergessen sollte. Die Kaufkraft von heute > 1982,40 Euro ist bis dahin wesentlich geringer. Nichtnur die Kaufkraft wird geringer, aber wie gesagt, das Ganze ist rein hypothetisch auf Grund der heute gültigen Zahlen. Was die Zukunft bringen wird, kann heute niemand sagen, nur soviel, es wird ganz sicher weniger werden.

Danke zusammen. Was wäre das beste und "sicherste" Mittel, dass mir Wohlstand bzw. Geld bis zu meinem Tode sichert? Wäre das eine eigene, innovative Firma mit echtem Mehrwert für Menschen auch in Zukunft? Durch die Anteile an dieser Firma im Alter wäre ich dann gesichert. Eine solche Firma wäre ja stets im Wirtschaftskreislauf integriert. Eine "Gelddruckmaschine" würde ja wenig Sinn machen, wenn es in 20 Jahren beispielsweise keine Währungen mehr gäbe. Eine Goldquelle wäre wahrscheinlich sinnvoller. Sven

Lothar M. schrieb: > bekämest du > demnach 40 X 1,5 Punkte, das sind 60Punkte, entsprechend 60 X 33,04€, > also eine Rente von 1982,40€, monatlich. So die Theorie. Man sollte nur nicht glauben, daß 100% der Summe auf dem Konto landen. Steuern und SV wären da auch noch zu beachten. Was im 30 Jahren ist, weiß man heute noch nicht so genau. Jedenfalls sind Rentenpunkte heute mehr wert als Geld auf der Sparkasse. Rente ist umlagefinanziert. Jung zahlt für Alt egal in welcher Währung. Rentenrechner: https://www.deutsche-rentenversicherung.de/DRV/DE/Online-Dienste/Online-Rechner/RentenbeginnUndHoehenRechner/rentenbeginnrechner_node.html Ob dagegen das gesparte Papiergeld von heute (oder Beate-Uhse-Aktien) in 30 Jahren noch einen ausreichenden Wert haben, um eine Schachtel Streichhölzer zu kaufen, hängt von der Inflation und der Marktlage ab. Deswegen muß man das Risiko verteilen.

Sven schrieb: > Was wäre das beste und "sicherste" Mittel, dass mir Wohlstand bzw. Geld > bis zu meinem Tode sichert? Soetwas gibt es nicht, vergiss es!

Rudi Radlos schrieb: > (oder Beate-Uhse-Aktien) Die kannst du alle in die Mülltonne treten, die Frau (Firma) ist schon eine Weile insolvent.

Lothar M. schrieb: > Rudi Radlos schrieb: >> (oder Beate-Uhse-Aktien) > > Die kannst du alle in die Mülltonne treten, Genau DAS war der Zweck dieses Beispiels. Es sollte zum Nachdenken anregen, wie hoch der Wert einer Aktie in 30 Jahren sein könnte.

Die Bundesregierung hat einen Steuerüberschuss von 45 Milliarden Euro. a) Wieso kann man die Rente für heutige Rentner damit nicht um 500€ erhöhen oder gerade die Altersarmuts-Renten? b) Wieso könnte man damit nicht die Abgabenlast aller Arbeitnehmer in Deutschland in den nächsten 2 Jahren extrem senken, sodass diese durch das mehr an Netto die Wirtschaft ankurbeln können? Sven

Glaskugel schrieb: > Die kannst du alle in die Mülltonne treten, die Frau (Firma) ist schon > eine Weile insolvent. Macht nix, DE AG und der Euro ist dicht auf den Fersen. Das gibt hier bestenfalls in 30 Jahren ne Versorgerwirtschaft, Industrie wird hier mieser sein als heute in Albanien. Bis dahin ist hier auch Menschenmasse um mind. 1/4, eher 1/3, ausgedünnt (worden).

Sven schrieb: > a) Wieso kann man die Rente für heutige Rentner damit nicht um 500€ > erhöhen oder gerade die Altersarmuts-Renten? > > b) Wieso könnte man damit nicht die Abgabenlast aller Arbeitnehmer in > Deutschland in den nächsten 2 Jahren extrem senken, sodass diese durch > das mehr an Netto die Wirtschaft ankurbeln können? Den Grund sieht man auch gut wenn beispielsweise der Staat irgendwas fördert, dann steigt der Preis für das Produkt um einen ähnlichen Beitrag. Wenn der Makler weiß, dass die Käufer drei Kinder und entsprechend vom Baukindergeld profitieren, gibt es einen anderen Preis als vor dem Baukindergeld. Die Vermieter würden tiefer in die Taschen greifen, wenn sie wissen, dass die Abgaben plötzlich stark gesenkt oder Renten stark erhöht wurden. Die Messe ist gelesen schrieb: > Das gibt hier bestenfalls in 30 Jahren ne Versorgerwirtschaft, Industrie > wird hier mieser sein als heute in Albanien. Bis dahin ist hier auch > Menschenmasse um mind. 1/4, eher 1/3, ausgedünnt (worden). Extrema nimmt man einem nie ab, egal ob extrem positiv oder unrealistisch negativ. Spätestens bei dem Albanien-Vergleich sagen sich mindestens 90% der Leute: "Was erzählt der Spinner da. Wo sind die Moderatoren?".

NurMut schrieb: > Man muss Geld nehmen, was man nicht braucht. Vermutlich ist das genau der Knackpunkt für viele Menschen, denn die meisten brauchen ihr Geld. ;-)

Pah alter was glaubst du denn welche Rente du bekommst. Komm im leben an. Selbstständig machen, keine RV zahlen und ein dickes Depot aufbauen bringt mehr. Ich kann dir da die Firma Cash & Go empfehlen. Da bekommst du ordentlich Rendite.

Sollte man sich unbedingt mal ansehen: https://www.youtube.com/watch?v=A3yP0sVacBQ https://www.youtube.com/watch?v=0udI_UcPOe8

abc schrieb: > Wobei man die Inflation nicht vergessen sollte. Die Kaufkraft von heute > 1982,40 Euro ist bis dahin wesentlich geringer. Und die Rente wird regelmäßig entsprechend angepasst/erhöht. Deswegen macht die Rechnung hier auch keinen Sinn. Niemand kann dir sagen welche Rente du bekommen wirst. Auch die Rentenversicherung kann das nicht. Steht ja auch jedes Jahr im Schreiben. Es wird berechnet, was du bekommen WÜRDEST, wenn alles so weiterlaufen würde wie bisher und es keine Anpassnug der Rente geben WÜRDE.

Zur Zeit ist eigentlich die staatliche Rentenversicherung so ziemlich das einzige was Zukunft hat. Da die umlagegedeckt ist ist ihre Entwicklung an die Entwicklung der Gehälter (und somit die Inflation) gekoppelt. Immobilien sind auch was, wenn man die erbt, um die aber als Investitionsobjekt zu kaufen sind die Preise jetzt zu stark überhöht. Wohnungen vermieten ist ein Beruf, keine Geldanlage. Bei ETFs und anderen Geldanlagen ist das primäre Problem die Gebühren der Bank. Den einzigen Parameter den es da sonst noch gibt ist die Volatilität bzw Rendite. Willst Du eine geringe Rendite aber wenig Schwankungen, oder viele Schwankungen dafür eventuell eine hohe Rendite. Es ist nicht so als ob man regelmäßig und zuverlässig den Aktienmarkt "überlisten" könnte. Das ist so wie beim Lotto. Du kannst alles auf eine Nummernkombination setzen, oder viele Kombinationen ausprobieren.

Sven schrieb: > Die Bundesregierung hat einen Steuerüberschuss von 45 Milliarden Euro. > > a) Wieso kann man die Rente für heutige Rentner damit nicht um 500€ > erhöhen oder gerade die Altersarmuts-Renten? > > b) Wieso könnte man damit nicht die Abgabenlast aller Arbeitnehmer in > Deutschland in den nächsten 2 Jahren extrem senken, sodass diese durch > das mehr an Netto die Wirtschaft ankurbeln können? > > Sven 45 Milliarden (pro Jahr) / 20Mio Rentner = 2244€ Sind 184€ im Monat. Ca. 42 Mio Arbeitnehmer macht rund 1000€ pro Person im Jahr! Also viel ist das eigentlich nicht. Und es kommen auch wieder schlechtere Jahre.

achso schrieb: > Sollte man sich unbedingt mal ansehen: > Youtube-Video "Die Zeitbomben in deinem Rentenbescheid Teil 1, oder > warum Du Immobilien kaufen solltest #8/99" > Youtube-Video "Die Zeitbomben in Deinem Rentenbescheid Teil 2, oder > warum Du Immobilien kaufen solltest #9/99" Ja die ewige Lüge von der absolut sicheren Geldanlage Immobilien. Wenn bereits der Taxifahrer und Youtuber vom investment reden: Finger weg, die Blase ist kurz vorm platzen. Ähnlich hier im Forum. Frickelnerds haben selten Ahnung von grundlegenden wirtschaftlichen Vorgängen.

achso schrieb: > Sollte man sich unbedingt mal ansehen: YT... Alex Fischer hat die Rente schön erklärt und auf Immobilen hingewiesen. Das ist schlau. Nur meinte schon der alte Konz, daß das Finanzamt immer ein Schlupfloch auflässt, um dann später dort mächtig abzukassieren. Beispiel Steuerparadies-CD-Kauf ... Besser das Risiko etwas verteilen.

Sepp schrieb: > Sven schrieb: >> Die Bundesregierung hat einen Steuerüberschuss von 45 Milliarden Euro. >> >> a) Wieso kann man die Rente für heutige Rentner damit nicht um 500€ >> erhöhen oder gerade die Altersarmuts-Renten? >> >> b) Wieso könnte man damit nicht die Abgabenlast aller Arbeitnehmer in >> Deutschland in den nächsten 2 Jahren extrem senken, sodass diese durch >> das mehr an Netto die Wirtschaft ankurbeln können? >> >> Sven > > 45 Milliarden (pro Jahr) / 20Mio Rentner = 2244€ > Sind 184€ im Monat. > > Ca. 42 Mio Arbeitnehmer macht rund 1000€ pro Person im Jahr! > > Also viel ist das eigentlich nicht. > > Und es kommen auch wieder schlechtere Jahre. Ich wähle diese Leute nicht mehr. Immer wenn es heisst man müsste die Rente bei 50-55% des Brutto belassen, heisst es reflexartig: ist nicht finanzierbar. Und das sagen alle Parteinen soweit ich weiss (egal ob rot violett oder grün). In anderen Ländern geht es aber (bis zu 70 % vom Brutto!!). Also insofern weiss ich wo der Wahlzettel die Antwort bietet!

Danilo schrieb: > In anderen Ländern geht es aber (bis zu 70 % vom Brutto!!). In anderen Ländern sind auch andere Bedingungen und z.B.Mieten. Du kannst dann aber gerne mit Deinen 900€-Netto-Rente nach Bulgarien ziehen und die Sonne genießen. Nur kommen viele wegen gesundheitlicher Probleme später wieder zurück.

Danilo schrieb: > In anderen Ländern geht es aber (bis zu 70 % vom Brutto!!). Das geht in Deutschland auch, sogar bis 71,75 %, nennt sich Beamter. Sind alles riesengroße Spannen in Deutschland, riesige Ungerechtigkeiten durch Besitzstandswahrungen beim einen, dafür umso mehr Verzicht bei anderen, um den neuen globalen Bedingungen und politischer Misswirtschaft Rechnung zu tragen. Dies und noch die Haufen anderer Probleme sorgen dafür, dass es bis in 30 Jahren alle Strukturen, die für den alten Wohlstand, Konstanz und Sicherheit in Deutschland gesorgt haben, zerrissen haben wird. Am Ende kann man dann nur noch fragen, Absicht oder bloß Unfähigkeit?

Rudi Radlos schrieb: > Danilo schrieb: >> In anderen Ländern geht es aber (bis zu 70 % vom Brutto!!). > > In anderen Ländern sind auch andere Bedingungen und z.B.Mieten. Du > kannst dann aber gerne mit Deinen 900€-Netto-Rente nach Bulgarien ziehen > und die Sonne genießen. Nur kommen viele wegen gesundheitlicher Probleme > später wieder zurück. Darum ging es nicht. Dass ich in anderen Ländern günstiger leben kann ist klar. Hier ging es darum weshalb eine Rentenhöhe von ca. 55 % vom Bruttolohn nicht möglich ist in Dtld.? Ja ich weiss Geburtenknick, Hosenanzug an der Regierung usw..

Claus M. schrieb: > Nach heutigem stand um die 1400 brutto, wenn du bis 67 arbeitest. So viel habe ich ja bereits jetzt schon allein aus Kapitalerträgen.

Meine betriebliche Altersvorsorge habe ich übrigens schon vor längerer Zeit beitragsfrei stellen lassen, da meine eigene Rendite ist um ein Mehrfaches höher liegt.

NurMut schrieb: > Sven schrieb: >> Ich fange mit 30 an zu arbeiten und mit 45k€/a und dieses Gehalt ändert >> sich bis zu meinem Renteneintritt nicht. > > Sehr unwahrscheinliches Szenario. In der Tat. Mit Arbeitslosigkeit ist demnächst zu rechnen.

Sven schrieb: > Ich will nicht übertreiben, aber was passiert mit dem ETF, wenn sich > eine Finanzkrise zwischenzeitlich ereignet? Verliert er dann stark an > Wert? Vermutlich weniger als dein Bargeld. Andererseits könnte es bei eintretender Massenarbeitslosigkeit auch anfangs zu einer Deflation kommen, bevor die dann folgende Geldschwimme der EZB Wirkung zeigt. Dann wäre es gut, wenn man genügend Cash hat, um sich günstig einzukaufen. Immobilien werden sehr günstig zu haben sein, da die kreditfinanzierten Häuser und Eigentumswohnungen der arbeitslos werdenden IGMler durch Zangsversteigerung auf den Markt geworfen werden.

Sven schrieb: > Die Bundesregierung hat einen Steuerüberschuss von 45 Milliarden Euro. > > a) Wieso kann man die Rente für heutige Rentner damit nicht um 500€ > erhöhen oder gerade die Altersarmuts-Renten? > > b) Wieso könnte man damit nicht die Abgabenlast aller Arbeitnehmer in > Deutschland in den nächsten 2 Jahren extrem senken, sodass diese durch > das mehr an Netto die Wirtschaft ankurbeln können? Weil wir das Geld benötigen, um die Welt zu retten.

Carsten Sch. schrieb: > Ja die ewige Lüge von der absolut sicheren Geldanlage Immobilien. Endlich schreibt es mal jemand, danke! F. B. schrieb: > Immobilien werden sehr günstig zu haben sein, da die kreditfinanzierten > Häuser und Eigentumswohnungen der arbeitslos werdenden IGMler durch > Zangsversteigerung auf den Markt geworfen werden. Du bist echt krank in der Rübe, vor allem glaubst du das doch selber nicht. Du willst doch nur noch provozieren, aber leider nimmt dich hier keiner mehr ernst, wenn er oder sie es denn jemals getan hat.

Beitrag #5974092 wurde von einem Moderator gelöscht.

Sven schrieb: > Was wäre das beste und "sicherste" Mittel, dass mir Wohlstand bzw. Geld > bis zu meinem Tode sichert? Eure Generation wird in hohem Maße flexibel sein müssen, in unterschiedlichen Branchen, in verschiedenen Regionen arbeiten müssen. Flexibilität ist sicher eine Voraussetzung. (Eine andere wäre Expertentum, was hier auszuführen allerdings den Rahmen sprengen würde). Den todsicheren Tipp für die Geldanlage kann Dir hier allerdings keiner geben. Was für den einen goldrichtig wäre, ist für den anderen total falsch. Was nützt Dir ein Aktiendepot, wenn Du vor lauter Sorge um das Ersparte nicht mehr schlafen kannst und dadurch schlecht im Job wirst? Was bringt Wohneigentum, wenn man berufsbedingt alle 3 Jahre umziehen muss? Was nützt die gesetzliche Rente, wenn es eine Hyperinflation gibt? Was nützt Gold, wenn der asset meltdown kommt ? Das Einzige, was immer zutrifft (und dadurch natürlich eine Binsenweisheit) ist: Möglichst lange gesund bleiben!

Danilo schrieb: > Immer wenn es heisst man müsste die Rente bei 50-55% des Brutto > belassen, heisst es reflexartig: ist nicht finanzierbar. Und das sagen > alle Parteinen soweit ich weiss (egal ob rot violett oder grün). > > In anderen Ländern geht es aber (bis zu 70 % vom Brutto!!). > > Also insofern weiss ich wo der Wahlzettel die Antwort bietet! Welche Länder meinst du ? Mir fällt spontan Österreich ein, wenn man sich das aber genauer ansieht, stellt man fest, dass diese Versprechungen noch viel schlechter abgesichert sind als unsere 50%. Da knallt es dann später, aber dafür heftiger. Und in der Schweiz wird teilweise viel mehr eingezahlt. Gruß Axel

Danilo schrieb: > Und das sagen alle Parteinen Danilo schrieb: > Also insofern weiss ich wo der Wahlzettel die Antwort bietet! Was soll man von so einem Beitrag halten? Ich löse auf: Nichts!

F. B. schrieb: > Immobilien werden sehr günstig zu haben sein, da die kreditfinanzierten > Häuser und Eigentumswohnungen der arbeitslos werdenden IGMler durch > Zwangsversteigerung auf den Markt geworfen werden. Feuchte Träume... Der Staat wird niemals zulassen, dass der IGMler massenarbeitslos wird. Vorher geben wir alle Klimaziele auf, und führen wieder eine Abwrackprämie ein. Oder er übernimmt die Kredite der Häuslesbauer für lau, und macht damit sogar noch Kohle und begibt eine 10j. Bundesanl. zu -0,5%. Oder die EZB schmeisst Helikoptergeld vom Himmel... Ganz ehrlich, ich hatte das auch mal gedacht, wollte eigentlich in eine größere Immo wechseln. Aber die Preise sind jedes Jahr noch weiter gestiegen. Inzwischen ist meine alte Hütte abbezahlt, die Kinder sind aus dem Haus, und damit ist der Schuppen auch nicht mehr zu klein, so what ?

> Inzwischen ist meine alte Hütte abbezahlt, die Kinder sind > aus dem Haus, und damit ist der Schuppen auch nicht mehr zu klein, so > what ? Meist aber ist die Hütte viel zu gross, wenn die Kinder aus dem Haus sind. Viele starrsinnige Alte bleiben selbst dann noch dort wohnen, wenn sie alleinstehend werden durch Scheidung oder Tod des Partners.

Kastanie schrieb: > Danilo schrieb: >> Und das sagen alle Parteinen > > Danilo schrieb: >> Also insofern weiss ich wo der Wahlzettel die Antwort bietet! > > Was soll man von so einem Beitrag halten? > Ich löse auf: Nichts! Du hast recht. Sorry die Partei gibt es, ich muss nur noch mal suchen welche es war.

T.L. schrieb: > Meist aber ist die Hütte viel zu gross, wenn die Kinder aus dem Haus > sind. Viele starrsinnige Alte bleiben selbst dann noch dort wohnen, > wenn sie alleinstehend werden durch Scheidung oder Tod des Partners. Na und? schön für denjenigen der darin wohnt. Bist du neidisch? Jeder kann doch sein Leben gestalten wie er will. Ichselbst sitze auch in einer recht grossen Hütte und geniesse es, genauso wie meine recht üppige Rente. Euer Gejammer kotzt mich an.

Beitrag #5974249 wurde von einem Moderator gelöscht.

> Selbst das Fensterputzen und Sauberhalten der Bude > kann dann einen dann schon zum Sklaven seines Palastes machen. Mit Geld kann man eine ziemliche Menge von Problemen lösen.

Beitrag #5974373 wurde von einem Moderator gelöscht.

starrsinniger Alter schrieb im Beitrag #5974373: > Die habe ich für den Fall reserviert, dass ich vielleicht mal > pflegebedürftig werde, dann wird dort eine junge, hübsche Pflegekraft > aus Osteuropa einquartiert. Bist du wirklich der Meinung, dass dir hier jemand deine Stories unterhalb jeglichen Groschenroman-Niveaus glaubt? Das ist doch alles nur Trollerei.

Angehängte Dateien:

-

depot2.png

24 KB

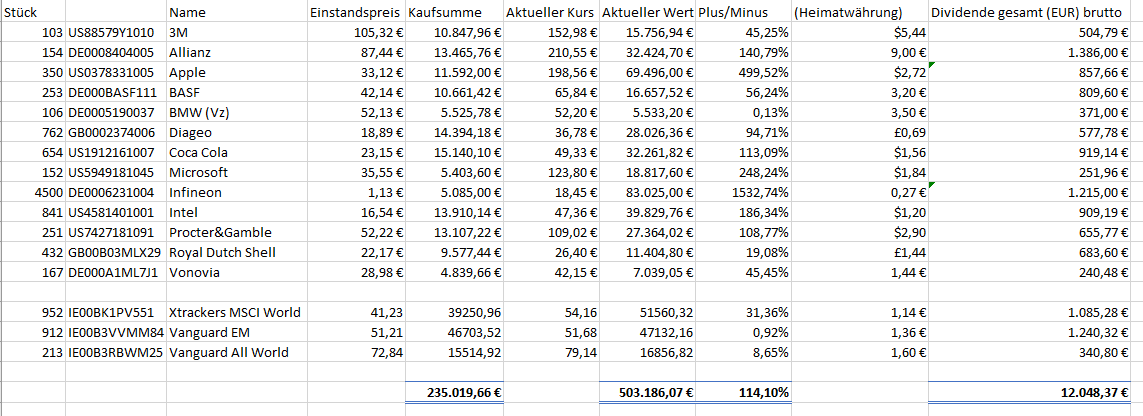

Wer Angst vor Aktien hat muss sich eigentlich nur bewusst machen, dass (wahrscheinlich ausnahmslos) alle Milliardäre einen Großteil ihres Vermögens in Aktien investiert haben und damit immer reicher werden. Und glaubt hier ernst irgendwer, dass die reichsten und mächtigsten der Welt ihr eigenes Werkzeug um noch reicher zu werden zugrunde gehen lassen? Wirklich gefährlich wird es, wenn es einen massiven Trend zu Private Equity gibt und die Anzahl IPO über einen längeren Zeitraum einbrechen. Danach sieht es aber nicht wirklich aus. Ansonsten muss man halt in der Lage sein, kurzfristige Schwankungen aussitzen zu können. Man wählt dafür seine Entnahmequote deutlich unterhalb der durchschnittlichen Rendite. Der typische Faustwert ist 4%. Wenn man ängstlich ist wählt man entsprechend weniger. Ich habe mal meinen aktuellen Stand von meinem Depot angehängt. Damit (+ abgezahltes Wohneigentum + "Hobby-Nebenjob") bin ich mit Mitte 30 in "Rente" gegangen.

Klaus-Peter schrieb: > Ich habe mal meinen aktuellen Stand von meinem Depot angehängt. Du kannst mir nicht erzählen, dass alle deine Aktien im Plus sind. Du hast die weggelassen, die im Minus sind. Als Märchenonkel wärst du gut, aber zu anderen Sachen taugst du nicht.

Rolf R. schrieb: > Klaus-Peter schrieb: >> Ich habe mal meinen aktuellen Stand von meinem Depot angehängt. > > Du kannst mir nicht erzählen, dass alle deine Aktien im Plus sind. Du > hast die weggelassen, die im Minus sind. > > Als Märchenonkel wärst du gut, aber zu anderen Sachen taugst du nicht. Sind doch alles solide Titel, wenn die schon lange genug rumliegen, ist das plausibel, scheint mir nichts spekulatives dabei zu sein, außer vllt. der Infineon-Kauf. Ich habe zwei Titel im Depot, jeweils nen ETF auf MSCI World und auf MSCI Emerging Markets, sind auch auch beide im Plus.

hat denn keiner in den '90er apple Aktien gekauft? :) ich leider auch nicht :( hinterher ist man immer schlauer!

Es gibt nicht die eine sichere Altersvorsorge. Denn was in 30 oder 40 Jahren sein wird kann hier niemand voraus sagen. Wenn z.B. die linksradikalen Elemente immer mehr Macht bekommen haben wir bald DDR 2.0 und dann sind wir eh alle am Arsch, d.h. gleich arm dran. Ich persönlich habe Wohneigentum, d.h. im Alter bezahle ich keine Miete und könnte mein Haus sogar beleihen oder verkaufen. Den Rest habe ich in Indexfonds mit sehr niedrigen Gebühren (z.B. von Black Rock) und Aktien investiert. Die Aktien und Fonds habe ich weltweit gestreut. Als Indexfonds empfehlen viele MSCI World. Ich habe noch Indexfonds auf Dow Jones und TecDax. Geld auf Tagegeldkonten halte ich persönlich für unsicherer als Aktien. Das große Firmen wie Coca Cola Pleite gehen ist doch unwahrscheinlicher als das der Euro entwertet wird. Beim MSCI World investiert ihr z.B. in 1600 Firmen. Wichtig ist noch regelmäßig in Fonds zu sparen, wegen der Mittelung. Fallen die Aktien dann bekommt man automatisch mehr Fondanteile. Bei einem Anlagehorizont größer 15 Jahre gab es in der Vergangenheit nie Verluste. Bei Aktien und Fonds könnt ihr Geld verlieren, beim Tagegeld oder Girokonto verliert ihr durch die Inflation garantiert Geld.

Die Messe ist gelesen schrieb: > Das geht in Deutschland auch, sogar bis 71,75 %, nennt sich Beamter. > Sind alles riesengroße Spannen in Deutschland, riesige Ungerechtigkeiten > durch Besitzstandswahrungen beim einen, dafür umso mehr Verzicht bei > anderen, um den neuen globalen Bedingungen und politischer > Misswirtschaft Rechnung zu tragen. Ach Quatsch, beim Michel geht sicher noch was: https://www.oecd.org/tax/tax-policy/taxing-wages-brochure.pdf

Milchmädchen schrieb: > Ach Quatsch, beim Michel geht sicher noch was: Wie nennt man eigentlich die belgische Version des deutschen Michels?

... schrieb: > Ich persönlich habe Wohneigentum, d.h. im Alter bezahle ich keine Miete > und könnte mein Haus sogar beleihen oder verkaufen. Was du vielleicht nicht bedacht hast, ist ein Pflegefall, wofür man nicht ausreichend versichert ist. Für die Differenz tritt zwar der Sozialstaat ein, aber wenn Vermögen da ist, wird die Verwertung erzwungen. Da stürzen sich die Sozialsysteme gleich drauf, um zu verwerten und nur, um möglichst den Pflegling lange dahin siechen zu lassen. Vererben kann man dann vergessen, da ja dann belastet, aber man kann ja das Erbe ablehnen. Selbst wenn man die Immobilie wenigstens zehn Jahre vor dem Versicherungsfall an die nächste Generation weiter reicht, müssen ja dann die Erben für die Pflege aufkommen. Man kommt sich da vor, wie ein Fisch im Netz. Man kommt da nicht mehr raus. Aber kein System ohne Schlupflöcher. Z.B. Verkaufen und ein lebenslanges Niesbrauchrecht eintragen lassen. Das Geld-Vermögen ist dann weiter in Gefahr. Aber das ist dann leichter beweglich, als so ein Haus. (Voraussetzung, dass der Pflegefall noch nicht eingetreten ist). Da sollte man sich frühzeitig Gedanken machen.

... schrieb: > Geld auf Tagegeldkonten halte ich persönlich für unsicherer als Aktien. > Das große Firmen wie Coca Cola Pleite gehen ist doch unwahrscheinlicher > als das der Euro entwertet wird. Was hat die Größe denn damit zu tun? Die Werft "Bremer Vulkan" war auch groß und ist trotzdem pleite gegangen. Auf die Wirtschafts- und Gewinnsituation eines Unternehmens kommt es an und die ist oft nicht so einfach zu erkennen.

Klaus-Peter schrieb: > Ich habe mal meinen aktuellen Stand von meinem Depot angehängt. Damit (+ > abgezahltes Wohneigentum + "Hobby-Nebenjob") bin ich mit Mitte 30 in > "Rente" gegangen. Ich hätte an deiner Stelle lieber noch mindestens fünf bis zehn Jahre weiter kräftig ins Depot eingezahlt, mir persönlich ist das nicht genug für ein Leben als Privatier. Aber Menschen sind eben verschieden.

Rolf R. schrieb: > Du kannst mir nicht erzählen, dass alle deine Aktien im Plus sind. Du > hast die weggelassen, die im Minus sind. Ich habe sie einfach lange genug. Und ich habe die meisten davon in einer fast stetigen Aufwärtsphase gekauft. Da ist es sehr schwer Aktien zu erwischen, die Verluste einbringen. BMW war allerdings vor ein paar Wochen noch im Minus. Genauso war es beim EM ETF. Und selbst wenn ich verlustbringende Aktien weg gelassen hätte, würden die mein Vermögen ja nur vergrößern. Ingenieur schrieb: > Ich hätte an deiner Stelle lieber noch mindestens fünf bis zehn Jahre > weiter kräftig ins Depot eingezahlt, mir persönlich ist das nicht genug > für ein Leben als Privatier. Jedem das Seine. Mir reicht es vollkommen. Und es gab ja auch ein richtig gutes Abfindungsangebot.

Dr.Who schrieb: > Man kommt da nicht mehr raus. Aber kein > System ohne Schlupflöcher. Z.B. Verkaufen und ein lebenslanges > Niesbrauchrecht eintragen lassen. Das Geld-Vermögen ist dann weiter > in Gefahr. Aber das ist dann leichter beweglich, als so ein Haus. > (Voraussetzung, dass der Pflegefall noch nicht eingetreten ist). > Da sollte man sich frühzeitig Gedanken machen. Das ist das Gute an dem Forum hier: Zwischen den Zeilen sind die Lösungen zu finden für Probleme nach denen man schon 20 Jahre suchte. Chapeau! Das Geldvermögen ist ja gar kein Problem (paar Siberbarren sicher auch nicht). Aber an wen sollen die Leute das Haus verkaufen? Es muss ja einer sein der selbst die nächsten 10-15 Jahre noch nicht zum Pflegefall wird (und der kein Angehöriger ist) (wobei ja jeder Ruckzuck ein Pflegefall sein kann wg. Krankheit). Aber das Gute an der "Verkaufslösung" ist, dass die 10-Jahres-Regelung mich da nicht juckt.

Dr.Who schrieb: > ... schrieb: >> Geld auf Tagegeldkonten halte ich persönlich für unsicherer als Aktien. Was bei Tagesgeldkonten gerne vergessen wird, ist, dass man an das Geld im Zweifel auch nicht ohne weiteres dran kommt. Es kann durchaus Jahre dauern, um an das Geld zu kommen. Bei ausländischen Banken kommen dann noch Kosten für Anwälte etc. dazu, die das dann abwickeln. Und was im Moment natürlich nicht so relevant ist: Die Sicherung gilt nicht für die Zinsen. > Das große Firmen wie Coca Cola Pleite gehen ist doch unwahrscheinlicher > als das der Euro entwertet wird. Ein entwerteter Euro ist bei einem MSCI World volkommen egal. Eher im Gegenteil. Gruß axel

Mal was anderes. Wäre es sinnvoll Nokia Aktien zu kaufen? Nokia ist ja gerade dort, wo Apple in den 90ern war. MfG

Klaus-Peter schrieb: > Ich habe mal meinen aktuellen Stand von meinem Depot angehängt. Damit (+ > abgezahltes Wohneigentum + "Hobby-Nebenjob") bin ich mit Mitte 30 in > "Rente" gegangen. Wie (Ausbildung od. Studium od. Sonstiges) und mit welchem Gehalt bekommt man das Mitte 30 hin? Ich lebe extrem sparsam, bin auch Mitte 30, habe aber nicht ansatzweise solche Summen in Rücklage. Neben dem dass ich keine eigene Immobilie habe. Was mache ich falsch?

Pechvogel schrieb: > Klaus-Peter schrieb: >> Ich habe mal meinen aktuellen Stand von meinem Depot angehängt. Damit (+ >> abgezahltes Wohneigentum + "Hobby-Nebenjob") bin ich mit Mitte 30 in >> "Rente" gegangen. > > Wie (Ausbildung od. Studium od. Sonstiges) und mit welchem Gehalt > bekommt man das Mitte 30 hin? Ich lebe extrem sparsam, bin auch Mitte > 30, habe aber nicht ansatzweise solche Summen in Rücklage. Neben dem > dass ich keine eigene Immobilie habe. Was mache ich falsch? Nicht aufregen, da ist viel Schaumschlägerei dabei. Natürlich gibts Leute die mit Ende 30 100.000 (oder 200.000) € haben (andere haben die als Schulden weil sie Probleme mit dem begrenzten Trinken hatten z.B.). Eher wichtig ist mit Mitte/ Ende 50 ne gute Basis zu haben um nicht mehr 5 Tage die Woche in die Seelenmühle zu müssen.

AVR schrieb im Beitrag #5975092: > Mal was anderes. > > Wäre es sinnvoll Nokia Aktien zu kaufen? Nokia ist ja gerade dort, wo > Apple in den 90ern war. > > MfG Wo ist den Nokias Steve Jobs ? Gruß Axel

Keine Panik. Vieles hier würde ich erst glauben, wenn ich die Kontoauszüge prüfen dürfte. ;-)) Was auch gerne vergessen wird: Papiere, die einen Index nachbilden, sind oftmals Zertifikate. Das bedeutet, wenn der Herausgeber Pleite geht, sind auch die Papiere wertlos. Oder manche Papiere werden gegen andere zwangsgetauscht, so etwas hat man in Zypern gesehen. Und im ganz großen Katastrophenfall (Eurocrash, Zusammenbruch der EU, Weltwirtschaftskrise, Krieg, usw.) ist ohnehin nichts sicher, weil der Staat sehr schnell auf die Besitztümer zugreifen kann. Immobilien können z.B. mit einem "Lastenausgleich" (hatten wir schon einmal) versehen werden, Wertpapierverkäufe könnten mit einer Steuer belegt werden (Anweisung an die Banken reicht...), aber auch Edelmetallbesitz könnte verboten werden bzw. der Handel untersagt (selbst im "Land der Freiheit" war Goldbesitz jahrzehntelang verboten). Und für alle anderen Besitztümer gibt es im Zweifel dann noch eine Vermögenssteuer.

Danilo schrieb: > Nicht aufregen, da ist viel Schaumschlägerei dabei. Ne, aufgeregt bin ich nicht, mich interessiert das einfach. Ganz ehrlich: Warum ich trotz Sparsamkeit nichts zusammen bekomme ist mir an sich schon klar. Die Steuerbelastung ist mir schon lange zu extrem hier. Man kommt einfach zu nichts mehr. Desto erstaunter bin ich natürlich wie das andere trotzdem schaffen. Ich habe lediglich das Glück arbeitstechnisch mich ins Ausland absetzen zu können und werde das nächstes Jahr auch angehen. Dazu hat mich jetzt nicht dieses Forum bewogen, keine Angst, aber dass etwas nicht mehr stimmt fühle ich schon lange. Und wenn ich es so weiter laufen lasse, werde ich immer extremer gemolken und habe auch bis 50 rein gar nichts aufgebaut. Dann ist lediglich mein Leben vorbei. Warum sollte sich auch was ändern, solange ich artig den Zahlesel für den Staat gebe. Ich muss das beenden oder es ändert sich rein gar nichts.

AVR schrieb im Beitrag #5974919: > > Wie nennt man eigentlich die belgische Version des deutschen Michels? Bekommt der Belgier für sein Geld eigentlich auch soviel geboten wie der Michel?

... schrieb: > Ich persönlich habe Wohneigentum, d.h. im Alter bezahle ich keine Miete > und könnte mein Haus sogar beleihen oder verkaufen. Da braucht es doch nur ein paar klitzekleine Gesetzesvorhaben so wegen Klimaschutz usw. Dann gibt es Maximalgrenzen für Wohnraum. Ups drüber? Tja wirst enteignet. Aber hey für das Klima muss JEDER Opfer bringen. Wenn du das anders siehst, brauchst du wohl erstmal ein Jahr im Grünen Umerziehungscamp, mit einem Bild von Greta Thunfisch in jedem Raum. Prognosen sind schwierig, vor allem wenn sie die Zukunft betreffen.

Cyblord -. schrieb: > mit einem Bild von Greta Thunfisch in jedem Raum Auch wenn ich die Thesen dieser Dame inhaltlich nicht teile so finde ich es hochnotpeinlich wenn erwachsene Männer so über ein junges Mädl reden das an etwas glaubt. Zum Fremdschämen.

Le X. schrieb: > Cyblord -. schrieb: >> mit einem Bild von Greta Thunfisch in jedem Raum > > Auch wenn ich die Thesen dieser Dame inhaltlich nicht teile so finde ich > es hochnotpeinlich wenn erwachsene Männer so über ein junges Mädl reden > das an etwas glaubt. An etwas zu glauben verleiht neuerdings Immunität gegen andere Meinungen und Kritk? Interessant. Das solltest du mal mit den Religionen besprechen, die sind da sicher interessiert. Oder war es das Geschlecht? Oder das Alter? Was ist denn nun, was deinen Beschützerinstinkt triggert? > Zum Fremdschämen. Dann mach das. Das nimmt bei mir wenig Zeit in Anspruch.

Cyblord -. schrieb: > An etwas zu glauben verleiht neuerdings Immunität gegen andere Meinungen > und Kritk? Interessant. Du hast die Dame nicht kritisiert. Du hast sie verunglimpft und dich über sie lustig gemacht. Erkennst du den Unterschied nicht? Ich mein, kannst du gerne machen. Geh ins /dev/null, da tummeln sich andere Männer, die sind sogar noch älter und "reifer" als du und würden sich auch nicht schämen da mitzumachen. Der Thunfisch-Witz kommt da immer gut. Ist halt irgendwie auf Kindergartenniveau, aber musst du wissen.

Le X. schrieb: > Du hast sie verunglimpft und dich über sie lustig gemacht. Ja ich mache mich lustig, über alle möglichen Idioten. Und nun? Ist das neuerdings verboten? Immerhin stellt die sich hin und beschimpft und verurteilt pauschal einen großen Teil der Menschheit. Da muss man mit Kritik rechnen. Finde ich. Aber mir ist schon klar, lange ist so was nicht mehr erlaubt. Kritik an der Klimahysterie und deren Predigern. > Ist halt irgendwie auf Kidnergartenniveau, aber musst du wissen. Ist mir halt irgendwie echt egal was du davon hälst.

Le X. schrieb: > Du hast die Dame nicht kritisiert. > Du hast sie verunglimpft und dich über sie lustig gemacht. Meine Fresse...die Greta Doktrin hat bei dir ja volle Wirkung gezeigt. Ist ja fast ähnlich wie bei den Apple Fanboys mit der Vergötterung von Steve Jobs.

Cyblord -. schrieb: > Le X. schrieb: > >> Du hast sie verunglimpft und dich über sie lustig gemacht. > > Ja ich mache mich lustig, über alle möglichen Idioten. Und nun? > Ist das neuerdings verboten? > > Immerhin stellt die sich hin und beschimpft und verurteilt pauschal > einen großen Teil der Menschheit. Da muss man mit Kritik rechnen. Finde > ich. Das war aber keine Kritik. Kritik wäre ok. Aber dazu reicht es wohl dann doch nicht, sonst würdest Du Dich ja nicht an ihr abarbeiten . Gruß Axel

Cyblord -. schrieb: > An etwas zu glauben verleiht neuerdings Immunität gegen andere Meinungen > und Kritk? Interessant. Das solltest du mal mit den Religionen Du setzt also Kritik an Aussagen mit einer dümmlichen Beleidigung gleich? Sorry aber das ist ziemlich armselig.

AVR schrieb im Beitrag #5975310: > Le X. schrieb: >> Du hast die Dame nicht kritisiert. >> Du hast sie verunglimpft und dich über sie lustig gemacht. > > Meine Fresse...die Greta Doktrin hat bei dir ja volle Wirkung gezeigt. > Ist ja fast ähnlich wie bei den Apple Fanboys mit der Vergötterung von > Steve Jobs. Nö, ich kann Apple nicht leiden. Aber ich würde mich deswegen nicht über Jobs Pullover lutig machen.

Cyblord -. schrieb: > der Klimahysterie und deren Predigern Es ist schon interesant, dass immer wieder diejenigen anderen Lügen unterstellen die selbst am meisten alternative Wahrheiten und Verschwörungstheorien verbreiten.

Udo S. schrieb: > Cyblord -. schrieb: >> der Klimahysterie und deren Predigern > > Es ist schon interesant, dass immer wieder diejenigen anderen Lügen > unterstellen die selbst am meisten alternative Wahrheiten und > Verschwörungstheorien verbreiten. Haste dein "Skolstrejk" Schildchen schon gemalt?

Cyblord -. schrieb: > Haste dein "Skolstrejk" Schildchen schon gemalt? Du bestätigst meine Aussagen, danke! kein Argumente nur trumpsche Sprüche.

Udo S. schrieb: > Cyblord -. schrieb: >> Haste dein "Skolstrejk" Schildchen schon gemalt? > > Du bestätigst meine Aussagen, danke! > kein Argumente nur trumpsche Sprüche. Oh sorry, Wo habe ich dir den Eindruck vermittelt über Klima und Greta mit dir diskutieren zu wollen? Armes Ding.

Pechvogel schrieb: > Ganz ehrlich: Warum ich trotz Sparsamkeit nichts zusammen bekomme ist > mir an sich schon klar. Die Steuerbelastung ist mir schon lange zu > extrem hier. Man kommt einfach zu nichts mehr. Desto erstaunter bin ich > natürlich wie das andere trotzdem schaffen. Ganz einfach: Es liegt gar nicht an der Steuerbelastung in Deutschland, das ist ein Trugschluss. Entweder liegt es daran, dass deine Einnahmen zu gering sind, deine Ausgaben zu hoch, oder beides gleichzeitig. Da du schreibst, du wärst sparsam, ist es wohl die Einnahmenseite. Dafür kann ich nur einen guten Job als Hochqualifizierter in einem Unternehmen empfehlen, das nach IG Metalltarif zahlt. Von meinem im Jahresdurchschnitt 5k netto pro Monat investiere ich ca. 3k ins Depot. Da kommt über die Jahre mit Zinseszins-Effekt und Dividenden schon durchaus Einiges zusammen.

Ingenieur schrieb: > Ganz einfach: Es liegt gar nicht an der Steuerbelastung in Deutschland, > das ist ein Trugschluss. Entweder liegt es daran, dass deine Einnahmen > zu gering sind, deine Ausgaben zu hoch, oder beides gleichzeitig. Ohne letzteres auszuschließen, warum soll ersteres falsch sein? Ein Beispiel: Habe mich auch immer über das stressende/giftige Arbeitsklima in Deutschland gewundert. Mich wundert das aber inzwischen nicht mehr: Ackern muss jeder Arbeitnehmer für sein Bruttogehalt inkl. all dessen was der Arbeitgeber für ihn abgeben muss. Und dann wird man natürlich als Arbeitnehmer für sein bescheidenes Netto so richtig rangenommen, damit man man international noch konkurrenzfähig ist. Ausführende Instanz: Arbeitgeber. Verursachende Instanz: Staat.

Ingenieur schrieb: > Von meinem im Jahresdurchschnitt 5k netto pro Monat investiere ich ca. > 3k ins Depot. Und das wahrscheinlich noch während der Arbeitszeit, denn außer die Kohle zu erfassen, zu sortieren und auf sein Frühstück und dann auf den Kantinengang hinzufiebern, gibt's ja in nem IGM-Containment nicht viel zu tun. Arbeit ist für die anderen da, die sich wundern, wo die Kohle abbleibt.

Pechvogel schrieb: > Ich habe lediglich das Glück arbeitstechnisch mich ins Ausland absetzen > zu können und werde das nächstes Jahr auch angehen. Dazu hat mich jetzt > nicht dieses Forum bewogen, keine Angst, aber dass etwas nicht mehr > stimmt fühle ich schon lange. Und wenn ich es so weiter laufen lasse, > werde ich immer extremer gemolken und habe auch bis 50 rein gar nichts > aufgebaut. Dann ist lediglich mein Leben vorbei. Warum sollte sich auch > was ändern, solange ich artig den Zahlesel für den Staat gebe. Ich muss > das beenden oder es ändert sich rein gar nichts. Hallo nochmal. Ja, das empfinde ich auch so, obwohl ich gerade erst eingestiegen bin. Ich möchte nicht übertreiben, aber für die jetzt Ende Zwanzig Leute kommt noch hinzu, dass man kaum noch (mit Studium) einen solchen Job mit „hohen Abgaben“ bekommt. Da hat Deine Generation es noch etwas besser (gehabt). Sven

Sidenote wäre natürlich, dass Politiker von all dem selbst nicht betroffen sind und sich auch sonst wie z.B. bei der Rente einfach entkoppelt haben. Für Politiker mit abgebrochenem Theaterstudium ist Deutschland deshalb wohl nach wie vor erste Wahl. Für Leute die was können (Handwerker, Ingenieure, Ärzte, ...) schaut das anders aus. Fragt sich nur was passiert, wenn die alle mal keinen Bock mehr haben?

Pechvogel schrieb: > Fragt > sich nur was passiert, wenn die alle mal keinen Bock mehr haben? Schau die Geschichte des alten Griechenland an. Die fähigen Leute sind irgendwann ins Römische Reich abgewandert. Und wo Griechenland heute steht, wissen wir ja alle.

Pechvogel schrieb: > Fragt sich nur was passiert, wenn die alle mal keinen Bock mehr haben? Blick in die failed states und shitholes der Welt reicht. Oder ins Geschichtsbuch, Altes Rom beispielsweise.

Pechvogel schrieb: > Für Leute die was > können (Handwerker, Ingenieure, Ärzte, ...) schaut das anders aus. Fragt > sich nur was passiert, wenn die alle mal keinen Bock mehr haben? Dann arbeiten sie als Gärtner.

Motorrad-Didakt schrieb: > Dann arbeiten sie als Gärtner. Oder sie werden der Greta Doktrin unterworfen.

Pechvogel schrieb: > Für Leute die was > können (Handwerker, Ingenieure, Ärzte, ...) schaut das anders aus. Fragt > sich nur was passiert, wenn die alle mal keinen Bock mehr haben? Wo? Wo gibt es Leute die was können? In Deutschland sind diese sehr rar geworden. Ich verkneife mir jetzt mal aufzuzählen, wo man sich das "Können" der oben genannten Leute anschauen kann....und es wird immer schlimmer. Die jungen Leute kommen heute aus der Schule, alle mit Einser-Abi, weil die armen Kinder heutzuage ja nicht frustriert werden dürfen, kommen dann in verschiedene Berufe und müssen erstmal nachgeschult werden. Ich habe Leute ausgebildet, ich kann davon ein Lied singen. > Pechvogel schrieb: >> Ich habe lediglich das Glück arbeitstechnisch mich ins Ausland absetzen >> zu können und werde das nächstes Jahr auch angehen. Dazu hat mich jetzt >> nicht dieses Forum bewogen, keine Angst, aber dass etwas nicht mehr >> stimmt fühle ich schon lange. Und wenn ich es so weiter laufen lasse, >> werde ich immer extremer gemolken und habe auch bis 50 rein gar nichts >> aufgebaut. Dann ist lediglich mein Leben vorbei. Warum sollte sich auch >> was ändern, solange ich artig den Zahlesel für den Staat gebe. Ich muss >> das beenden oder es ändert sich rein gar nichts. Hast du schonmal darüber nachgedacht, wieviel Geld du den deutschen Steuerzahler schon gekostet hast, bevor du auch nur einen müden Euro selbst verdient hast? Alle Leistungen dieses Staates nimmst du in Anspruch und wenn du dann deinen Beitrag leisten sollst, machst du dich vom Acker. Aber so sind die Jungen heutzutage, soviel abgreifen wie geht, aber nichts selbst zustande bringen.

Pechvogel schrieb: > ... Handwerker, Ingenieure, Ärzte .. > Fragt sich nur was passiert, wenn die alle mal keinen Bock mehr haben? - Handwerker Weniger Pfusch auf dem Bau und anderswo? - Ingenieure Keine betrügerische Software in Dieselautos? - Ärzte Keine Fehldiagnosen die Leib & Leben kosten?

> Alle Leistungen dieses Staates nimmst du in Anspruch und wenn du dann > deinen Beitrag leisten sollst, machst du dich vom Acker. Sagt auch der Schlachter zum kleinen Ferkel das stiften geht.

Pechvogel schrieb: > Wie (Ausbildung od. Studium od. Sonstiges) und mit welchem Gehalt > bekommt man das Mitte 30 hin? Ich lebe extrem sparsam, bin auch Mitte > 30, habe aber nicht ansatzweise solche Summen in Rücklage. Neben dem > dass ich keine eigene Immobilie habe. Was mache ich falsch? Ich denke es ist wichtig zu verstehen, dass ich kein Nachkoch-Rezept hier anbieten möchte. Ich beschreibe nur meine persönlichen Erfahrungen, bei denen auch eine Reihe begünstigenden Faktoren einfließt. - Ich habe seit 16 ein bezahltes Nebenjob-Hobby (Trainer C Sportklettern). Das bringt mir nicht nur ein ordentliches Einkommen (das wegen Übungsleiterpauschale größtenteils steuerfrei ist), sondern hat mir auch eine Menge Kosten für Urlaube erspart. - Ich habe dual studiert (Elektrotechnik). Das hat in mehrfacher Hinsicht einen gewaltigen Effekt gebracht. Auf der einen Seite ist das regelmäßige Einkommen, ich konnte in der Zeit sogar Geld sparen, anstatt Bafög-Schulden anzusammeln. Außerdem bin ich damit recht früh in den Beruf gestartet. Und da ich als Absolvent schon Betriebszugehörigkeit hatte und in meiner Aufgabe eingearbeitet war, hatte ich einen Gehaltsvorsprung von 2-3 Jahren. - Gehalt entsprach ansonsten IGM, d.h. eher das obere Ende der Skala für Ingenieure. - Ich habe eine Eigentumswohnung sehr günstig bekommen. Das war vor der aktuellen Preisexplosion, heute ist die Wohnung mehr als das Doppelte wert. Ich hatte außerdem über lange Zeit 1-2 Mitbewohner, habe also über weite Strecken nichts für die Wohnung bezahlt (und sogar die Tilgung mitfinanziert). - Bei Aktien lief es bekanntermaßen in der Zeit auch nicht schlechter. - Ich halte einen Lebensstil, den Otto-Normalverbraucher als menschenunwürdig bezeichnen würde, ohne dass ich das Gefühl habe, auf etwas zu verzichten. Das Thema Urlaub habe ich ja schon angesprochen. Ich fahre ein 20 Jahre altes Auto. Auch sonst brauche ich keine teuren Konsumgüter. Ich koche größtenteils selbst. Ich habe sonst keine teuren Hobbys (mein wichtigstes Hobby bezahlt sich wie gesagt selbst). - Ich bin mit einer fetten Abfindung gegangen. Ohne all diese Faktoren hätte es sicherlich 10 Jahre länger gedauert. In diesem Thread ging es mir mehr um das Prinzip. Eine vernünftige Ergänzung zur Altersvorsorge kann man auch mit 100 Euro im Monat als ETF-Sparplan aufbauen.

Ingenieur schrieb: > Du bist echt krank in der Rübe, vor allem glaubst du das doch selber > nicht. Doch, natürlich glaube ich das. Die (bisher noch spärlichen) empirischen Daten stützen meine These auch. Habe doch die Statistik schon gepostet, die zeigt, dass die Immobilienpreise in Ingolstadt bei Audi und in Wolfsburg bei VW bereits stagnieren bzw. fallen. > Du willst doch nur noch provozieren, aber leider nimmt dich hier > keiner mehr ernst, wenn er oder sie es denn jemals getan hat. Wie oft habe ich es schon gesagt, dass es mir völlig Wurst ist, ob ihr mich ernst nimmt. Mich interessiert nur meine Rendite. US-Studie zeigt: Wie dir Mathe-Skills helfen, gute Entscheidungen in der Geldanlage zu treffen https://www.welt.de/kmpkt/article200355570/US-Studie-zeigt-Wie-dir-Mathe-Skills-helfen-gute-Entscheidungen-fuers-Leben-zu-treffen.html So, jetzt wisst ihr auch, warum ich mit meinem mathemstischen IQ 150+ in der Lage bin, bessere Anlageentscheidungen zu treffen als ihr. Ihr werdet niemals meine Rendite auch nur annähernd erreichen können, deswegen kommt euch das alles vor wie Provokation, weil meine Rendite für euch einfach außerhalb eurer Vorstellungskraft liegt.

Pensionär schrieb: > Feuchte Träume... Der Staat wird niemals zulassen, dass der IGMler > massenarbeitslos wird. Vorher geben wir alle Klimaziele auf, und führen > wieder eine Abwrackprämie ein. Feuchte Träume wohl eher bei euch IGMlern. Hast du gestern Hart aber Fair gesehen, wie sich die Politiker bei dieser Fridays for Future Rotzgöre eingeschleimt haben? An Massenarbeitslosigkeit führt bei Einführung der E-Mobilität wohl kein Weg vorbei. Die Massenarbeitslosigkeit ist also bereits beschlossene Sache. Das sagt sogar euer IG-Metall-Chef. Außerdem prognostiziert er so wie ich eine Pleitewelle in der Autobranche. Ihr seid halt einfach Fachidioten, wenn ihr diese simplen Zusammenhänge nicht versteht. IG Metall Chef: "E-Mobilität kostet weit mehr als nur 150.000 Jobs" https://www.welt.de/wirtschaft/article194701443/IG-Metallchef-E-Mobilitaet-kostet-weit-mehr-als-nur-150-000-Jobs.html

F. B. schrieb: > Der Staat wird niemals zulassen, dass der IGMler >> massenarbeitslos wird. Vorher geben wir alle Klimaziele auf, und führen >> wieder eine Abwrackprämie ein. Außerdem, was ihr wohl überseht: Die Autobranche kann ohne E-Mobilität gar nicht überleben, da 30 % der Autos nach China gehen, wo Verbrenner demnächst verboten werden. Also, wer wird vom Staat wohl eher gerettet? Die Autokonzerne oder die IGMler? Dieser ganze Klimawahn kommt der Autoindustrie daher sogar gelegen, da man sich so Subventionsgelder abgreifen kann, weil man technologisch den Anschluss an die Chinesen, Tesla und Google verpasst hat. Würde der Staat die Klimaziele und die Autokonzerne die E-Mobilität aufgeben, würde euch das auch nichts bringen, weil dann China als größter Absatzmarkt wegfällt. Ihr werdet also so oder so massenarbeitslos. Ihr seid in der Todesspirale gefangen, das werdet ihr auch noch merken.

F. B. schrieb: > 30 % der Autos nach China gehen Ich korrigiere mich: VW verkauft sogar 40 % seiner Autos nach China. So abhängig sind die Autohersteller von China https://www.faz.net/aktuell/wirtschaft/unternehmen/so-abhaengig-sind-die-autohersteller-von-china-15672068.html

Klaus-Peter schrieb: > Eine vernünftige Ergänzung zur Altersvorsorge kann man auch mit 100 Euro > im Monat als ETF-Sparplan aufbauen. Ja. Das ist besser als gar nichts, aber mal ganz ehrlich: da kommt doch kaum was bei rum. Wenn schon, dann sollte man klotzen und nicht kleckern, von fast nichts kommt eben auch nicht viel.

Ingenieur schrieb: > Ich hätte an deiner Stelle lieber noch mindestens fünf bis zehn Jahre > weiter kräftig ins Depot eingezahlt, mir persönlich ist das nicht genug > für ein Leben als Privatier. Aber Menschen sind eben verschieden. Ich muss sagen, die Dividendenrendite ist wirklich mies und fast schon auf dem 2%-Niveau von Ingenieur. Auf den aktuellen Depotwert bezogen sind es 2,3 %, auf den Einkaufswert bezogen auch nur 5,1 %.

F. B. schrieb: > So abhängig sind die Autohersteller von China Den Chinesen zahlen wir hunderte Millionen Entwicklungshilfe jährlich! Deutsche Überheblichkeit, im Inneren verrottet das Land und nach aussen spielen wir den Wohlstandsstaat. Millionen hier, Millionen da, Deutschland das Wohlstandsland Nr. 1. Soll sich jeder selbst seine Gedanken dazu machen.

F. B. schrieb: > Ich muss sagen, die Dividendenrendite ist wirklich mies und fast schon > auf dem 2%-Niveau von Ingenieur. Auf den aktuellen Depotwert bezogen > sind es 2,3 %, auf den Einkaufswert bezogen auch nur 5,1 %. Nur ist die Dividendenrendite völlig irrelevant. Aber das kann man als Troll ohne reale Erfahrung ja nicht wissen :)

Le X. schrieb: > Cyblord -. schrieb: >> An etwas zu glauben verleiht neuerdings Immunität gegen andere Meinungen >> und Kritk? Interessant. > > Du hast die Dame nicht kritisiert. > Du hast sie verunglimpft und dich über sie lustig gemacht. > Erkennst du den Unterschied nicht? Wie im Kindergarten. Dabei begreifen diese "Erwachsenen" gar nicht, dass es nicht Greta war, sondern eine Kombination aus Medien und vielen Menschen mit einer ähnlichen Ansicht. Der Grundgedanke war schon in den Köpfen. Wäre es nicht Greta, hätte es jemand anders ausgelöst. Siehe DUH. Das heißt nicht, dass ich die Grünen wähle. F. B. schrieb: > An Massenarbeitslosigkeit führt bei Einführung der E-Mobilität wohl kein > Weg vorbei. Die Massenarbeitslosigkeit ist also bereits beschlossene > Sache. Das sagt sogar euer IG-Metall-Chef. Außerdem prognostiziert er so > wie ich eine Pleitewelle in der Autobranche. Ihr seid halt einfach > Fachidioten, wenn ihr diese simplen Zusammenhänge nicht versteht. > > IG Metall Chef: "E-Mobilität kostet weit mehr als nur 150.000 Jobs" Das sind zum allergrößten Teil Jobs aus der Produktion. Ingenieure sind eh relativ selten in der IGM, sondern kassieren meist nur ab. Das heißt nicht, dass ich das tue. In der Entwicklung hingegen stellen fast alle ein. Wer arbeitet in einer Firma der Automobilindustrie die gerade gar keine Entwickler sucht? Ich kenne keine. Ein Bekannter hat gerade bei ZF angefangen. Dann siehe Nachrichten: Volkswagen baut bis 2025 eine Car-Software-Einheit mit mehr als 5.000 Entwicklern auf. Ziel ist die Erstellung des VW-OS, eines Betriebssystems für alle Volkswagen-Fahrzeuge. https://t3n.de/news/schluss-fragmentierung-vw-os-1198582/ F. B. schrieb: > Die Autobranche kann ohne E-Mobilität gar nicht überleben, da 30 % der > Autos nach China gehen, wo Verbrenner demnächst verboten werden. Demnächst? Wann denn genau? Subventionen gibt es keine mehr und es werden gerade mal 5% Elektro- UND Hybrid zugelassen. F. B. schrieb: > Also, wer wird vom Staat wohl eher gerettet? Die Autokonzerne oder die > IGMler? Dieser ganze Klimawahn kommt der Autoindustrie daher sogar > gelegen, da man sich so Subventionsgelder abgreifen kann, weil man > technologisch den Anschluss an die Chinesen, Tesla und Google verpasst > hat. > > Würde der Staat die Klimaziele und die Autokonzerne die E-Mobilität > aufgeben, würde euch das auch nichts bringen, weil dann China als > größter Absatzmarkt wegfällt. Ihr werdet also so oder so > massenarbeitslos. Ihr seid in der Todesspirale gefangen, das werdet ihr > auch noch merken. Wo kann ich denn ein Auto von Google oder den Chinesen in der EU oder Nordamerika kaufen? In dem größten europäischen EV-Markt Norwegen hat sich der VW e-Golf letzten Monat besser verkauft als das Tesla Model 3 und der Audi e-tron besser als das Model S und X zusammen. Gleiches Bild in Deutschland. Dabei kommen der VW ID3 und Porsche Taycan erst demnächst. Da der Marktanteil noch winzig ist, ist auch noch niemand zu spät. VW hat im ersten Halbjahr 2019 fast 10 Mrd EUR Gewinn gemacht. Wer da von "gerettet werden muss" lebt an der Realität vorbei oder hat bloß kein Verständnis für Zahlen und wirtschaftliche Zusammenhänge.

F. B. schrieb: > Ingenieur schrieb: >> Du bist echt krank in der Rübe, vor allem glaubst du das doch selber >> nicht. > > Doch, natürlich glaube ich das. Die (bisher noch spärlichen) empirischen > Daten stützen meine These auch. Habe doch die Statistik schon gepostet, > die zeigt, dass die Immobilienpreise in Ingolstadt bei Audi und in > Wolfsburg bei VW bereits stagnieren bzw. fallen. Schock für die ganze Belegschaft: Hydro kündigt massiven Stellenabbau an "Viele Kollegen haben Existenzängste, etwa wenn sie ein Haus gekauft haben", sagt Betriebsratsvorsitzender Heinz Höhner. https://rp-online.de/nrw/staedte/grevenbroich/hydro-streicht-hunderte-stellen-in-grevenbroich_aid-45750691 War doch alles vorhersehbar. Nur ihr versteht nicht mal die simpelsten ökonomischen Zusammenhänge.

F. B. schrieb: > https://rp-online.de/nrw/staedte/grevenbroich/hydro-streicht-hunderte-stellen-in-grevenbroich_aid-45750691 > > War doch alles vorhersehbar. Nur ihr versteht nicht mal die simpelsten > ökonomischen Zusammenhänge. Ist natürlich doof für die Leute dort. Andererseits: hättens halt mal was Gscheides gelernt, z.B. Ein Studium der Elektro- und Informationstechnik gemacht und anschließend als Entwicklungsingenieur in der Automotive- oder Medizintechnik angefangen. Da rollt halt der Rubel und man kann sich die Stellen aussuchen (zumindest im landschaftlich und kulturell reizvollen Süddeutschland). Aber auch VW stellt 5000 Entwickler ein. Aber da will ich ehrlich gesagt nicht hin, ich bleib lieber in Bayern.

Le X. schrieb: > Da rollt halt der Rubel und man kann sich die Stellen aussuchen > (zumindest im landschaftlich und kulturell reizvollen Süddeutschland). Das kann ich voll bestätigen, es läuft sehr gut, von Krise keine Spur. > Bei der Gelegenheit fällt mir ein: ich muss echt mal schauen dass ich > irgendwelche Absolventen anwerbe, da zahlt mir die Firma nämlich noch ne > Prämie weil der Markt komplett leer ist. Ich würde mich ja anbieten, sitze aber fest im Sattel und will auf keinen Fall ohne Not wechseln.

F. B. schrieb: > F. B. schrieb: >> Ingenieur schrieb: >>> Du bist echt krank in der Rübe, vor allem glaubst du das doch selber >>> nicht. >> >> Doch, natürlich glaube ich das. Die (bisher noch spärlichen) empirischen >> Daten stützen meine These auch. Habe doch die Statistik schon gepostet, >> die zeigt, dass die Immobilienpreise in Ingolstadt bei Audi und in >> Wolfsburg bei VW bereits stagnieren bzw. fallen. > > Schock für die ganze Belegschaft: Hydro kündigt massiven Stellenabbau an > > "Viele Kollegen haben Existenzängste, etwa wenn sie ein Haus gekauft > haben", sagt Betriebsratsvorsitzender Heinz Höhner. > > https://rp-online.de/nrw/staedte/grevenbroich/hydro-streicht-hunderte-stellen-in-grevenbroich_aid-45750691 > > War doch alles vorhersehbar. Nur ihr versteht nicht mal die simpelsten > ökonomischen Zusammenhänge. Das ist schon eine interessante Sache. Hydro liegt dort direkt neben den Braunkohlekraftwerken und bekommt da seinen Strom. Wenn ich bei einem der beiden arbeiten würde, würde ich auch kein Haus kaufen. Das hindert aber niemanden, auch die Banken haben da keine Probleme mit. Gruß Axel

NurMut schrieb: > Das sind zum allergrößten Teil Jobs aus der Produktion. Das ändert doch nichts daran, dass die kreditifinanzierten Immobilien dieser Leute dann zwangsversteigert werden, weil sie ihre Raten nicht mehr bedienen können, und in der Folge der Wert eurer Immobilie sinkt. > In der Entwicklung hingegen stellen fast alle ein. Wer arbeitet in einer > Firma der Automobilindustrie die gerade gar keine Entwickler sucht? Das sagte ich doch bereits, dass dies das letzte verzweifelte Aufbäumen der deutschen Autoindustrie ist, weil sie den Anschluss verpasst haben. Noch ist das Geld für diese Investitionen vorhanden, aber nicht mehr lange. > Volkswagen baut bis 2025 eine Car-Software-Einheit mit mehr als 5.000 > Entwicklern auf. Ziel ist die Erstellung des VW-OS, eines > Betriebssystems für alle Volkswagen-Fahrzeuge. > https://t3n.de/news/schluss-fragmentierung-vw-os-1198582/ Tagesaktuelle Meldung: VW-Autoabsatz in der EU bricht um 14 % ein https://www.manager-magazin.de/unternehmen/autoindustrie/volkswagen-vw-absatz-bricht-um-14-prozent-im-august-in-europa-ein-a-1287332.html > Demnächst? Wann denn genau? Ab 2030 werden in China keine Verbrenner mehr zugelassen. https://www.manager-magazin.de/unternehmen/autoindustrie/volkswagen-vw-absatz-bricht-um-14-prozent-im-august-in-europa-ein-a-1287332.html > Subventionen gibt es keine mehr Falsch. Sie werden nur regelmäßig gekürzt bzw. es werden höhere Anforderungen an die Elektrofahrzeuge gestellt wie z.B. höhere Reichweiten, um den technologoschen Fortschritt voranzutreiben. Aber für meine BYD-Aktien ist das gut, da so der Markt bereinigt und Konkurrenz ausgeschaltet wird. Und man verhindert, dass die technologisch rückständigen deutschen Autobauer überhaupt an die Subventionen kommen. Subventionskürzungen: BYD nimmt die Herausforderung mit großer Freude an https://markteinblicke.de/140966/2019/09/byd-nimmt-die-herausforderung-mit-grosser-freude-an/ > und es werden gerade mal 5% Elektro- UND Hybrid zugelassen. Dein Wunschdenken wird VW auch nicht retten. Politisches Ziel China: NEVs machen 2020 zehn Prozent vom Absatz aus https://www.automobil-produktion.de/hersteller/wirtschaft/china-nevs-machen-2020-zehn-prozent-vom-absatz-aus-335.html > Wo kann ich denn ein Auto von Google oder den Chinesen in der EU oder > Nordamerika kaufen? In dem größten europäischen EV-Markt Norwegen hat > sich der VW e-Golf letzten Monat besser verkauft als das Tesla Model 3 > und der Audi e-tron besser als das Model S und X zusammen. Gleiches Bild > in Deutschland. Dabei kommen der VW ID3 und Porsche Taycan erst > demnächst. Da der Marktanteil noch winzig ist, ist auch noch niemand zu > spät. Wen interessiert der deutsche Markt? In China spielt die Musik und dort hat VW einen verschwindend geringen Anteil bei E-Autos. > VW hat im ersten Halbjahr 2019 fast 10 Mrd EUR Gewinn gemacht. Wer da > von "gerettet werden muss" lebt an der Realität vorbei oder hat bloß > kein Verständnis für Zahlen und wirtschaftliche Zusammenhänge. VW-Autoabsatz in der EU bricht um 14 % ein https://www.manager-magazin.de/unternehmen/autoindustrie/volkswagen-vw-absatz-bricht-um-14-prozent-im-august-in-europa-ein-a-1287332.html

F. B. schrieb: > Hast du gestern Hart aber > Fair gesehen, wie sich die Politiker bei dieser Fridays for Future > Rotzgöre eingeschleimt haben? An Massenarbeitslosigkeit führt bei > Einführung der E-Mobilität wohl kein Weg vorbei. Ja, habe ich. Ich habe aber was ganz anderes rausgehört: Altmaier sagte zu der fridays-for-future-Vertreterin sinngemäß, dass Forderungen zum Klimaschutz zwar berechtigt seien, ihre Umsetzung aber nicht zulasten von Arbeitsplätzen und Wohlstand gehen dürfe. Übrigens: Ich bin kein IGMler, war auch nie einer. Lassen wirs dabei bewenden.

Cyblord -. schrieb: > Wenn du das anders siehst, brauchst du wohl erstmal ein Jahr im Grünen > Umerziehungscamp, mit einem Bild von Greta Thunfisch in jedem Raum. https://www.spiegel.de/fotostrecke/cartoon-des-tages-fotostrecke-142907.html

Lothar M. schrieb: > Sven schrieb: >> Was wäre das beste und "sicherste" Mittel, dass mir Wohlstand bzw. Geld >> bis zu meinem Tode sichert? Div. Ämter in der Politik.

F. B. schrieb: > VW-Autoabsatz in der EU bricht um 14 % ein Nicht der Umsatz! Sondern die Anzahl der verkauften Pkw der VW Kernmarke ging um 14% zurück, während die Anzahl der SUVs (VW ist spät auf den SUV Zug aufgesprungen) stark steigt. Damit wird der Umsatz deutlich schwächer zurückgehen als 14%, ich schätze eher um 4%. Skoda und Porsche laufen besser. FCA und Daimler sind sogar um knapp ein Viertel zurückgegangen. Da hat sich die VW Kernmarke gar nicht schlecht geschlagen. Nach 8 Jahren aufwärts war es aber klar, dass der Rücksetzer irgendwann kommt. Das ist auch die Stimmung der Kollegen. Wir werden die Quartalszahlen bald sehen. Denke es werden wieder über 4 Mrd QUARTALSGEWINN. Der Gewinn ist die entscheidende Kennzahl, nicht der Umsatz.

Zum Thema: Ist eigentlich mal angedacht so wie früher etwa 55 % vom Brutto als Rente auszubezahlen. Bei den Ösis geht das offenbar. Nur der deutsche Michel wird mit Almosen abgespeist. Wie ist Eure Meinung dazu?

Danilo schrieb: > Bei den Ösis geht das offenbar. Willst du weitere 4% mehr in die Rentenversicherung einzahlen wie die Österreicher? Zitat: Für die derzeitigen Rentner in der Alpenrepublik auf jeden Fall. „An der Grundaussage – in Österreich werden höhere Renten gezahlt – ist was dran“, sagt Reinhold Thiede von der Deutschen Rentenversicherung, Geschäftsbereich Forschung und Entwicklung. Die Zahlen sind eindeutig: Bei 1231 Euro liegt die monatliche Durchschnittsrente in der Alpenrepublik. Rechnet man ein, dass sie zudem 14 Mal ausbezahlt wird, kommt man sogar auf 1436 Euro. Dem gegenüber stehen in Deutschland nur 909 Euro. Zudem gibt es – anders als in Deutschland – eine Mindestrente. Ein Grund, dass die Zahlen so weit auseinanderliegen, ist allerdings die unterschiedliche Mindestwartezeit, die in die Rentenkasse einbezahlt werden muss, bevor man Leistungen beziehen kann. In Deutschland beträgt sie fünf, in Österreich 15 Jahre. Das kann nicht nur im Einzelfall sehr hart für die Betroffenen sein, die diesen Wert nicht erreichen, das hat auch Einfluss auf die Durchschnittsrente. Denn: „Ein Teil der niedrigen Renten, die in Deutschland gezahlt werden, wird in Österreich gar nicht erst fällig“, sagt Thiede. Trotzdem: Berücksichtigt man auch dieses statistische Problem, steigt die deutsche Durchschnittsrente zwar um 100 Euro, die österreichische fällt dann aber noch immer 43 Prozent höher aus. Erstens: Die Österreicher zahlen mehr ein. Der Beitragssatz liegt mit 22,8 Prozent deutlich über dem in Deutschland (18,7). Würde man allerdings die vier Prozent dazuzählen, die beispielsweise für einen möglichen Riestervertrag anfallen, wäre die Belastung nahezu gleich. In jedem Fall aber ist sie anders verteilt: Während sich den Beitrag hierzulande Arbeitgeber und Arbeitnehmer je zur Hälfte teilen, trägt der Arbeitgeber (12,55 Prozent) in Österreich einen höheren Anteil als der Arbeitnehmer (10,25). Zweitens: Dadurch, dass auch die Selbstständigen Pflichtbeiträge zahlen, ist der Anteil der Beitragszahler im Erwerbsalter in Österreich (71 Prozent) höher als in Deutschland (64 Prozent). Und drittens: „Die Österreicher haben eine deutlich bessere demografische Struktur.“ Auf einen Menschen im Rentenalter kommen im Nachbarland 3,4 Personen im Erwerbs- alter, in Deutschland sind es 2,9. Ein Grund dafür: „Österreich hat seit langer Zeit eine höhere Zuwanderungsrate als Deutschland.“ Auch deshalb müssten laut Thiede die deutschen Beiträge noch über die österreichischen hinaus ansteigen, um hierzulande dieselben Auszahlungen finanzieren zu können.

In Österreich ist die Untergrenze, mit der man als Arbeitsloser oder Nichtrentenempfänger auskommen muss, besser als in Deutschland. In Deutschland ist dort das Laken nicht nur auf Kante, sondern auf Lücke genäht worden. Da kann man sich dann entscheiden, ob es an den Füßen ziehen soll oder am Kopp.

F. B. schrieb: > Claus M. schrieb: >> Nach heutigem stand um die 1400 brutto, wenn du bis 67 arbeitest. > > So viel habe ich ja bereits jetzt schon allein aus Kapitalerträgen. Pro Jahr meinst du?

>In deinem Beispiel mit 45k€/a wirst du ganz grob etwa 1,5 Rentenpunkte >erwerben, pro Jahr. >Wenn du nun ca. 40Jahre lang dasselbe Einkommen hast, vorausgesetzt, es >würde sich nichts ändern, auch nicht die Rentenbemessung, bekämest du >demnach 40 X 1,5 Punkte, das sind 60Punkte, entsprechend 60 X 33,04€, >also eine Rente von 1982,40€, monatlich. Der Auszahlungsbetrag pro Rentenpunkt ist variabel - in 20 Jahren kann das ganz anders aussehen (positiv oder auch negativ); deswegen gibt es ja auch nur Punkte. Weiterhin ist Deine Rente steuerpflichtig, von der schönen monatlichen Rente geht also noch was runter.

Wenn man mit 30 nach dem Studium anfängt zu arbeiten, ist es dann noch nicht zu spät, die Altersvorsorge bis starten? Sven

Sven schrieb: > Wenn man mit 30 nach dem Studium anfängt zu arbeiten, ist es dann noch > nicht zu spät, die Altersvorsorge bis starten? > > Sven Ach was! https://www.youtube.com/watch?v=gWGBpp7A6p8

Danke, meinst Du, dass es 2055 noch eine gesetzliche Rente gibt? Was ist Deine persönliche Einschätzung? Sven

Sven schrieb: > Danke, > > meinst Du, dass es 2055 noch eine gesetzliche Rente gibt? Was ist Deine > persönliche Einschätzung? > > Sven Ich meine, daß es 2055 weder eine gesetzliche, noch sonst irgendeine Rente geben wird. Wer mit offenen Augen durchs Leben geht, sieht doch die Diskrepanz zwischen Ausgaben an falscher Stelle und den vollmundigen Erklärungen der Darsteller auf der Bühne.

Danke, was würdest Du machen, wenn Du jetzt heute (nochmal) 30 Jahre alt wärst? Sven

Sven schrieb: > Danke, > > was würdest Du machen, wenn Du jetzt heute (nochmal) 30 Jahre alt wärst? > > Sven Verschwinden. Zusehen, in ein Land kommen zu können, daß es mir erlaubt, von eigener Hände Arbeit zu leben, Rücklagen fürs Alter zu bilden und nicht Heerscharen von Trittbrettfahrern zu ernähren.

Seit 65 Jahren Rentner schrieb: > Sven schrieb: >> Danke, >> >> was würdest Du machen, wenn Du jetzt heute (nochmal) 30 Jahre alt wärst? >> >> Sven > > Verschwinden. Zusehen, in ein Land kommen zu können, daß es mir erlaubt, > von eigener Hände Arbeit zu leben, Rücklagen fürs Alter zu bilden und > nicht Heerscharen von Trittbrettfahrern zu ernähren. Es ist wirklich zu dumm, dass du nicht in Deutschland bist.

Sven schrieb: > was würdest Du machen, wenn Du jetzt heute (nochmal) 30 Jahre alt wärst? Ich würde alles wieder so machen, wie ich es getan habe, mit einem Unterschied: Ich würde früher und stärker in Aktien investieren, als ich es getan habe. Ansonsten: Früh anfangen, Vermögen aufzubauen, am besten noch vor der Familiengründung (danach wird's deutlich schwerer) und die Gewinne reinvestieren. Bei der Geldanlage auf die Verwaltungskosten achten (Einzalktien sind am billigsten, ETFs sind billig, aktiv gemanagte Fonds meist teuer.) Einkommen steigern, aber die Ausgaben gleich lassen oder am besten noch: senken. (What's the best way to become a millionaire? No second home, no second wife, no third car, no first boat!)

Danke, laut Experten stehen wir vor einem niedagewesenen Ceash. Machen Deine Tipps noch Sinn? Sven

Sven schrieb: > laut Experten stehen wir vor einem niedagewesenen Ceash. Meinst Du "crash" ? Ja, könnte natürlich sein. Aber das wäre ja nur gut für Dich. Dann könntest Du billig einsteigen. Beim Crash verschwindet das Geld ja nicht einfach, es wechselt nur den Besitzer. Und der neue Bestitzer wird nach dem Crash wieder investieren. Wenn Du dann dabei bist - gut. Wenn nicht - viel Glück!

Sven schrieb: > Danke, > > wäre Australien anzuraten? > > Sven Aus der heutigen Perspektive hätte ich vor 30 Jhren mit einem ehemaligen Kollegen nach Chile gehen sollen. Der hat dort ein Bauunternehmen, das mittlerweile sein Sohn führt. Ich ahnte, wie so viele, nicht, daß vor 30 Jahren ein ganzes Land über Nacht den Bach runtergehen würde. Du siehst: scheinbar stabile Situationen können blitzschnell in eine andere Richtung kippen und alle Pläne zunichte machen.

pensionär schrieb: > Beim Crash verschwindet > das Geld ja nicht einfach, es wechselt nur den Besitzer. Und der neue > Bestitzer wird nach dem Crash wieder investieren. Wenn Du dann dabei > bist - gut. Wenn nicht - viel Glück! Doch es kann verschwinden, wenn keiner mehr die Schuldenlast übernehmen kann, weil der Gaul wegen Überlast zusammengebrochen ist. Dann wird auch die entsprechende Menge Cash gestrichen. Ob das schon beim nächsten Crash der Fall ist, weiß man nicht. Aber beim nächsten Crash auf jeden Fall, spätesens dann sind die Währungen so aufgebläht und die Staaten so verschuldet, dass das Wirtschaftssystem mit den vielen Zahlen und Nullen nicht mehr steuerbar ist und der Reset kommen muss. Da nützt es auch nichts, die Erde noch so viel zu ruinieren, man kommt um den gehassten Neustart nicht herum.

Klaus-Peter schrieb: > Jedem das Seine. Mir reicht es vollkommen. Und es gab ja auch ein > richtig gutes Abfindungsangebot. Du hast also mit Mitte zwanzig ein Abfindungsangebot bekommen wovon du dir für 250t€ Aktien kaufen konntest und bist mit Mitte 30 in den Vorruhestand? Preisfrage: Wie wahrscheinlich ist es mit 25 so einen Haufen Geld zu bekommen?

Reiches Deutschland schrieb: >> Beim Crash verschwindet >> das Geld ja nicht einfach, es wechselt nur den Besitzer. Und der neue >> Bestitzer wird nach dem Crash wieder investieren. Wenn Du dann dabei >> bist - gut. Wenn nicht - viel Glück! > > Doch es kann verschwinden, Nein, das Geld verschwindet nicht, es war nie da. Die Bewertung einen Börsenunternehmens in aktueller Aktienkurs * Anzahl der Aktien ist einfach Humbug, weil immer nur ein kleiner Prozentsatz der Aktien überhaupt gehandelt wird. Für die Aktien ist also nur der Ausgabekurs und der akkumulierte Handel geflossen, aber nie diese utopischen Summen die immer genannt werden. wenn keiner mehr die Schuldenlast übernehmen > kann, weil der Gaul wegen Überlast zusammengebrochen ist. Dann wird auch > die entsprechende Menge Cash gestrichen. Taj, dass ist das Problem, dass BWLer und Politiker die volkswirtschaftliche Binsenweisheit, dass jedem Guthaben auch eine Forderung gegenübersteht nicht begreifen

Sven schrieb: > Danke, > > laut Experten stehen wir vor einem niedagewesenen Ceash. > Machen Deine Tipps noch Sinn? > > Sven Das tolle an einem Crash ist, dass Ihn die Experten nicht kommen sehen können. Würden Sie Ihn kommen sehen, würde ehr nicht kommen. Wenn du an den Crash glaubst, dann kannst du ja mit Leerverkäufen Geld ohne Ende machen (geht auch gehebelt).

pensionär schrieb: > Meinst Du "crash" ? Ja, könnte natürlich sein. Aber das wäre ja nur gut > für D Ja, habe mich verschrieben. Wann meint IHR, kommt dieser Crash? Dauert es eher noch? Sven

Sven schrieb: > Wann meint IHR, kommt dieser Crash? Dauert es eher noch? Solange die Zinsen quasi auf 0% sind, dauert es noch lange. Schulden sind so deswegen kein Problem. Das Problem haben jetzt die Banken und Lebensversicherungen, die nichts mehr verdienen. Siehe auch Filialschließungen und schlechte Aktienkurse von Banken.

NurMut schrieb: > Das Problem haben jetzt die Banken und > Lebensversicherungen, die nichts mehr verdienen. Viele Jahre waren Kapitallebensversicherungen zweifelhaft, andere Anlageformen hatten eine bessere Rendite. Gucke ich mir das aktuell an, schade, dass ich keine höheren Beträge abgeschlossen habe. Aktuelles Spiel: "Da ihre Lebensversicherung bald ausläuft, verzichten wir dieses Jahr auf die dynamische Erhöhung". Na, das riecht doch faul, also telefonieren: "Kein Problem, wenn sie das wünschen, sende ich ihnen umgehend eine neue Rechnung" - ob man da gerne vermeiden will, dass diese Masche publik wird?

Karl schrieb: > Nein, das Geld verschwindet nicht, es war nie da. So gesehen, ist Geld ohnehin nur eine Illusion, seit keine Golddeckung mehr exisitiert, aber darauf wollte ich nicht hinaus. Karl schrieb: > Die Bewertung einen > Börsenunternehmens in aktueller Aktienkurs * Anzahl der Aktien ist > einfach Humbug, weil immer nur ein kleiner Prozentsatz der Aktien > überhaupt gehandelt wird. Die sog. Marktkapitalisierung (=aktueller Aktienkurs * Anzahl der Aktien) ist auch nur eine Rechengröße. Sinnvoller ist da schon das KBV. Es gibt genügend Unternehmen deren KBV nahe bei 1 oder sogar unter 1 liegt. Und das würde ich jetzt nicht utopisch nennen. (Ob dies eine Kaufempfehlung darstellt, sei dahingestellt). Aber es stimmt schon auch, dass bei manchen Titeln die Kurse tatsächlich astronomisch sind. Man könnte hier natürlich Warren Buffets value Ansatz nachahmen: Kaufe einen Dollar, aber zahle nur 50cent dafür. > Für die Aktien ist also nur der Ausgabekurs > und der akkumulierte Handel geflossen, aber nie diese utopischen Summen > die immer genannt werden. Der Ausgabekurs liegt aber doch schon viele Jahre zurück! Den kannst Du doch nicht als Bewertungsmassstab verwenden! Im allgemeinen macht ein börsennotiertes Unternehmen ja Gewinne, und diese werden jedenfalls zumindest teilweise reinvestiert, sodass der Unternehmenswert ansteigt. Schau Dir mal z.B Vonovia an: Ein erheblicher Teil des Zugewinns an Unternehmenswert kommt von steigenden Immobilienpreisen und Wertsteigerung durch Modernisierung. Deine These mag für einzelne Titel zutreffen (man findet immer einen), aber Du kannst das nicht verallgemeinern. Und letztlich: Die "utopischen Summen" werden ja nicht nur genannt, sondern bezahlt, was natürlich auch mit einem gewissen Anlagenotstand zusammenhängt. Im Grunde sind alle "assets" teuer: Immobilien, Anleihen, und ja, u.U. auch Aktien. Aber bei Aktien scheint mir die Kosten-Nutzen Relation noch am günstigsten zu sein.

pensionär schrieb: > Die sog. Marktkapitalisierung (=aktueller Aktienkurs * Anzahl der > Aktien) ist auch nur eine Rechengröße. Sinnvoller ist da schon das KBV. > Es gibt genügend Unternehmen deren KBV nahe bei 1 oder sogar unter 1 > liegt. Und das würde ich jetzt nicht utopisch nennen. (Ob dies eine > Kaufempfehlung darstellt, sei dahingestellt). Mal ganz davon abgesehen, dass bei einer Aquisition in der Regel sehr wohl dieser Betrag fließt, oftmals sogar noch mit einem fetten Aufschlag.

pensionär schrieb: > So gesehen, ist Geld ohnehin nur eine Illusion, seit keine Golddeckung > mehr exisitiert, aber darauf wollte ich nicht hinaus. Und wenn Golddeckung existieren würde? Der Wert dieses Goldes wäre genauso nur eine Illusion.