Hallo, ich (23) stehe gerade vor der Entscheidung mich privat krankenzuversichern. Nun stelle ich mir die Frage ob sich das ganze lohnt. Ich habe gelesen, dass viele Leute sich im Alter die Versicherung nicht mehr leisten können. Außerdem wird die Versicherung mit Frau und Kindern teurer als die GKV. Stimmt das? Habt ihr Erfahrungen mit der PKV?

Damit trittst du den typischen Glaubens/Hass Krieg hier los... Aber nur schon, wenn man sich überlegt, dass du als Kunde der einzige bist, der Geld bringt. Kannst auch nur du der einzige sein, der das mehr an Leistung bezahlt.

B.Eng. schrieb: > Außerdem wird die Versicherung mit Frau und Kindern teurer als > die GKV. Stimmt das? Ja, und ansonsten kannst du mal die Suchfunktion anwerfen.

B.Eng. schrieb: > Nun stelle ich mir die Frage ob sich das ganze lohnt. Ich habe gelesen, > dass viele Leute sich im Alter die Versicherung nicht mehr leisten > können. Einen Fehler darf man halt nicht machen: Die Summe, die man in jungen Jahren in der PKV an Beiträgen spart, mit vollen Händen auszugeben. Wer das Geld spart und vernünftig anlegt, der wird sich wohl auch im hohen Alter und mit kräftig gestiegenen Beiträgen die PKV noch leisten können.

Gleich erzählen dir wieder alle wie schlecht und böse die PKV ist. Die Wahrheit ist: Wenn dir eine gute medizinische Versorgung wichtig ist, dann nimm die PKV. Und nein, man kann eine GKV nicht durch Zusatzversicherungen upgraden. Das ist einfach nicht dasselbe. Nimm die eventuelle Ersparnis als Bonbon. Was in 30 Jahren ist kann heute sowieso keiner sagen. Und zurückwechseln geht immer noch, da hast du mit deinen 23 Jahren noch 32 Jahre Zeit mal arbeitslos zu werden oder ein Sabbat-Jahr zu nehmen um in die GKV zurückzukommen.

Marcus B. schrieb: > Damit trittst du den typischen Glaubens/Hass Krieg hier los... Ich denke, diese Aussage trifft es ziemlich gut. Informiere dich erst mal selbst. Ich halte es für keine für gute Idee, in sich in einem Forum, noch dazu technischen Art, solche Informationen zu besorgen. Erfahrungsgemäss gibt es oft heftige Reaktion, aber zum Großteil mit Halbwissen gespickt. Dein Beitrag zeigt auch, dass du dir noch keine großen Gedanken über dieses Thema gemacht hast. Mein Ratschlag: Informiere dich erst einmal selbst. Erst wenn du Grundwissen über dieses Thema erworben hast, erfrage Meinungen und Erfahrungen Anderer. Vergiss nicht: GIDF

Steel schrieb: > Und zurückwechseln geht immer noch, da hast > du mit deinen 23 Jahren noch 32 Jahre Zeit mal arbeitslos zu werden oder > ein Sabbat-Jahr zu nehmen um in die GKV zurückzukommen. Diese Schlupflöcher können jederzeit von der Politik gestopft werden, darauf würde ich mich aslo nicht verlassen! Außerdem ist das sehr egoistisch gedacht - entweder konsequent den einen oder den anderen Weg gehen, aber nicht so.

Hallo, der kritischste Punkt ist die Familienplanung: wer da was vorhat, der zahlt für Frau und Kinder jeweils extra einen weiteren Beitrag, wobei Frauentarife deutlich höher liegen. Gruß, Michael

Senfdazugeber schrieb: > Außerdem ist das sehr > egoistisch gedacht - entweder konsequent den einen oder den anderen Weg > gehen, aber nicht so. 100% Zustimmung

Steel schrieb: > Und zurückwechseln geht immer noch, Schön wärs. Spätestens als Rentner kommst Du nicht mehr in die GKV und dann sind die Beiträge auch nicht niedriger als in der PKV. Meine Frau zahlt 1/3 Ihrer Rente für die Krankenversicherung, weil da ein entsprechendes Gesetz rückwirkend wirksam wurde. Gruss Harald

Michael Appelt schrieb: > der kritischste Punkt ist die Familienplanung: wer da was vorhat, der > zahlt für Frau und Kinder jeweils extra einen weiteren Beitrag, wobei > Frauentarife deutlich höher liegen. Das ist zu pauschal. Wenn deine Frau danach wieder arbeiten geht, sieht das ganze wieder völlig anders aus. Außerden musst du Kinder nur zu 30%/20% versichern, wenn deine Frau Beamtin ist. Gruß an Ingo ;-)

Rodscher schrieb: > Wenn deine Frau danach wieder arbeiten geht, sieht > das ganze wieder völlig anders aus. Aber dann wohl versicherungspflichtig. Rentner die einen 400Euro Job nur noch bekommen, erreichen das Pflichteinkommen ja nicht oder zählt die Rente dazu?

> Außerdem ist das sehr > egoistisch gedacht - entweder konsequent den einen oder den anderen Weg > gehen, aber nicht so. Haha, ich beschließe mal, nicht mehr zu arbeiten. Einfach so. Und ich gehe den Weg bis zu Ende, konsequent. Nicht etwa wieder versuchen, zu arbeiten!!! Junge Junge, was ihr hier manchmal für einen Quark erzählt... Rosa

Mark Brandis (markbrandis) schrieb: > Einen Fehler darf man halt nicht machen: > Die Summe, die man in jungen Jahren in der PKV an Beiträgen spart, mit > vollen Händen auszugeben. Wer das Geld spart und vernünftig anlegt, der > wird sich wohl auch im hohen Alter und mit kräftig gestiegenen Beiträgen > die PKV noch leisten können. Aber du willst mir jetzt nicht den Bären aufbinden, dass der durchschnittliche PKV'ler sich ein extra Konto anlegt in dem er SELBER Altersrückstellungen für seine PKV anspart, DIES EIN LEBEN LANG NICHT ANTASTET, um dann die horrenden Beiträge im Alter davon zu zahlen? Dies halte ich für ein Märchen! Ganz abgesehen davon, dass bei der derzeitigen Zinssituation auf Sparguthaben die Inflation das Kapital zunehmend auffrisst. (denn das Geld der Sparer wird für Merkels Rettungspakete für den Aufkauf der ausländischen Staatsanleihen gebraucht)

Fachkraft schrieb: > Aber du willst mir jetzt nicht den Bären aufbinden, dass der > durchschnittliche PKV'ler sich ein extra Konto anlegt in dem er SELBER > Altersrückstellungen für seine PKV anspart, DIES EIN LEBEN LANG NICHT > ANTASTET, um dann die horrenden Beiträge im Alter davon zu zahlen? Das machen die meisten eben nicht, und ärgern sich dann im höheren Lebensalter über die steigenden Beiträge. Mit der Zinssituation hast Du Recht - die war freilich nicht immer so bescheiden, sondern ist es seit ca. Ende 2008.

Fachkraft schrieb: > Mark Brandis (markbrandis) schrieb: > >> Einen Fehler darf man halt nicht machen: >> Die Summe, die man in jungen Jahren in der PKV an Beiträgen spart, mit >> vollen Händen auszugeben. Wer das Geld spart und vernünftig anlegt, der >> wird sich wohl auch im hohen Alter und mit kräftig gestiegenen Beiträgen >> die PKV noch leisten können. > > Aber du willst mir jetzt nicht den Bären aufbinden, dass der > durchschnittliche PKV'ler sich ein extra Konto anlegt in dem er SELBER > Altersrückstellungen für seine PKV anspart, DIES EIN LEBEN LANG NICHT > ANTASTET, um dann die horrenden Beiträge im Alter davon zu zahlen? Mit Abschluss der PKV habe ich die komplette Ersparnis direkt in einen Riestervertrag sowie einer privaten RV investiert. Somit wird das die hohen Beiträge im Alter schon decken. Und falls nicht, sollten die Mieteinnahmen der Immobilien, die ich bis dahin finanzieren möchte, schon ausreichen (Nr. 1 ist fast abbezahlt, Nr. 2 fremdfinanziert). Aber generell habt ihr Recht, es ist wichtig, die Ersparnis nicht zu verballern. Viele leben luxuriös in jungen Jahren und ignorieren das Alter. Ich hingegen möchte, dass der Luxus in meinem Leben linear mit dem Alter ansteigt. Und dazu muss man nicht mal verzichten, sondern erkennen, was man wirklich braucht und was nicht. Die PKV selbst hat sich bei mir bisher gelohnt, allerdings auch, weil ich wusste, dass ich Probleme mit den Zähnen habe. Ich habe leider trotz Zahnhygiene und 3x prof. Reinigung immer wieder Pech mit den Zähnen. Daher trage ich bereits 4 Implantate, meine Selbstkosten lagen schon bei gut 2000€ und das waren nur 20%. Bei der GKV hätte ich da bereits ein Vielfaches hingelegt und wie gut eine Zusatzversicherung ist, habe ich bei meiner Mutter gesehen. Denn im Leistungsfall stellen sich Versicherungen gerne quer. Die PKV ist meine erste Versicherung, die anstandslos und ohne Hinterfragen zahlt. Egal, ob Zähne, Brille oder Medikamente. Zum Thema Wartezeit kann ich nicht viel sagen. Ich suche nur meinen ZA regelmäßig auf und bei ihm gibt es kaum einen Unterschied, andere Ärzte muss ich noch "ausprobieren" :) Mein Rat daher auch: Nur zur PKV wechseln, falls man auch etwas spart. Denn die Beiträge steigen und das werden sie weiter tun. Ich bin seit 3 Jahen dabei und zahle bereits 7% mehr.

B.Eng. schrieb: > ich (23) stehe gerade vor der Entscheidung mich privat > krankenzuversichern. Laß Dich nicht unter Druck setzen! Auf Grund Deines Alters wirst Du die vermeintlichen Vorteile der PKV noch nicht brauchen. In 10 Jahren kannst Du besser beurteilen, was Du brauchst und machen willst (Frau, Kinder, Beruf,..).

Wirf eine Münze, dann hast Du ein Kriterium dafür, welche Kranken- versicherung Du wählen sollst. Meine Meinung: EINE staatliche Krankenversicherung sollte es geben und schon wäre das Problem gelöst. In der jetzigen Situation seilen sich die jungen, (noch) gesunden Leute in die PKV ab, merken dann, daß sie die Sahne abgeschöpft haben und wollen in die GKV zurück. Dort sammeln sich aber die, die zu wenig Lohn bekommen, arbeitslos sind etc. Die sollen dann wieder für die "Kostensparer" zahlen? Dann muß es da eben heißen: "Is' nicht, mein Freund -zahl Deine Arztrechnung aus Deinen gesparten Beiträgen!" Buna-Pelzer

Buna-Pelzer schrieb: > Dann muß es da eben heißen: "Is' nicht, mein Freund -zahl Deine > Arztrechnung aus Deinen gesparten Beiträgen!" 100% Zustimmung. Sich einfach ins System der GKV zurückzustehlen, wenn es einem gerade nützlich ist, das ist mehr als asozial. Wenn man die Vorteile in jungen Jahren genießen will, dann muss man auch die Nachteile im höheren Alter akzeptieren können.

KT schrieb: > Sich einfach ins System der GKV zurückzustehlen, wenn es einem gerade > nützlich ist, das ist mehr als asozial. Solidarität ist heutzutage nur noch ein rechtliches Thema. Mittlerweile gilt nur noch "rette sich wer kann".

>Dann muß es da eben heißen: "Is' nicht, mein Freund -zahl Deine >Arztrechnung aus Deinen gesparten Beiträgen!" Soso, wenn es Hart auf Hart kommt, wird später jedem Hartzer gesagt: "Is' nicht, mein Freund. Wir haben Dir immer wieder gesagt, das du arbeitsfähig bist. Hättest ja dann deine Leistungen zahlen können." Es gibt jede Menge asoziale Schmarotzer in unserem Land, aber auf die Idee zu kommen, die im PKV-Umfeld zu suchen, grenzt absolut an Magersucht der Realität. Rosa

Rosa-Kleidchen schrieb: > Es > gibt jede Menge asoziale Schmarotzer in unserem Land, aber auf die Idee > zu kommen, die im PKV-Umfeld zu suchen, grenzt absolut an Magersucht der > Realität. Was erwartest du? Deutschland ist Doppelmoralweltmeister oder warum muss z.B. der Student die KV selbst zahlen?

>xNun stelle ich mir die Frage ob sich das ganze lohnt. Eigentlich nicht. Für die Versicherung lohnt es sich. http://www.stern.de/gesundheit/untersuchung-zu-krankenkassen-privatversicherte-ziehen-oft-den-kuerzeren-1839605.html Wer in jungen Jahren NICHT bereit ist, für die Krankheitskosten der Älteren der Gesellschaft solidarisch aufzukommen, dem sollte im Alter der Rückweg in die Leistungen der gesetzlichen Kasse nicht mehr möglich sein.

>Was erwartest du? Deutschland ist Doppelmoralweltmeister oder warum muss >z.B. der Student die KV selbst zahlen? Ich erwarte Loyalität. >Wer in jungen Jahren NICHT bereit ist, für die Krankheitskosten >der Älteren der Gesellschaft solidarisch aufzukommen, dem sollte >im Alter der Rückweg in die Leistungen der gesetzlichen Kasse >nicht mehr möglich sein. Diese These würde ich sogar noch erweitern: Wer in jungen Jahren NICHT bereit ist, seiner Pflicht gegenüber der Gesellschaft nachzukommen, dem sollte man jegliche RECHTE unserer Gesellschaft verweigern. Hoch lebe unser Sozialstaat. Rosa

Steel schrieb: > Die Wahrheit ist: > Wenn dir eine gute medizinische Versorgung wichtig ist, dann nimm die > PKV. > > Und nein, man kann eine GKV nicht durch Zusatzversicherungen upgraden. > Das ist einfach nicht dasselbe. > Nimm die eventuelle Ersparnis als Bonbon. Was in 30 Jahren ist kann > heute sowieso keiner sagen. Und zurückwechseln geht immer noch, da hast > du mit deinen 23 Jahren noch 32 Jahre Zeit mal arbeitslos zu werden oder > ein Sabbat-Jahr zu nehmen um in die GKV zurückzukommen. Steel, Du bist nicht zufällig nebenberuflicher Versicherungsvertreter für PKV? ;) Denn Deine Argumente sind typisch für Versicherungsverkäufer. (Das ist übrigens ein sehr lukratives Geschäft!) Mein gut gemeinter Rat: Grundsätzlich in der GKV bleiben, auch wenn die hohen Beiträge ärgerlich sind. Später, im höheren Alter, kehrt sich die Lage um. Dann wird die PKV teurer als die GKV und die Steigerungsraten nehmen überproportional zu. Spätestens im Rentenalter kommt der große Knall: der Renter mit GKV zahlt nur einen geringen Beitrag von seiner Rente und der Privatversicherte muß mindestens das Fünffache bezahlen. Hoffentlich fällt niemand auf die angeblichen Tricks herein, die der Versicherungsverkäufer augenzwinkernd verkündet: Z.B. den Blödsinn, daß man sich doch nur eine Zeit lang arbeitslos melden bräuchte, um wieder in die GKV zurück zu kommen. Also, man müsse ein sicheres Arbeisverhältnis kündigen, nur um aus einem PKV-Knebelvertrag wieder heraus zu kommen. !! Eine PKV ist nur für Beamte interessant, weil bei Pensionären die hohen Arztrechnungen hauptsächlich aus der Staatskasse bezahlt werden (Beihilfe). Bei allen anderen ist eine PKV-Vollversicherung viel zu teuer! Übrigens kann man mit einer privaten Zusatzversicherung alle (überflüssigen) Zusatzleistungen versichern, die die gesetzlichen Krankenkassen nicht abdecken.

Jlagreen schrieb: > Mein Rat daher auch: Nur zur PKV wechseln, falls man auch etwas spart. > Denn die Beiträge steigen und das werden sie weiter tun. Ich bin seit 3 > Jahen dabei und zahle bereits 7% mehr. Plus 7% in 3 Jahren ist in der PKV "vollkommene Beitragsstabilität"! Das ist nur bei jungen Versicherten möglich, weil sie fast keine Kosten verursachen. Die Beiträge fließen in der Anfangszeit fast vollständig an den Versicherungsverkäufer (Abschlußprämie), später erhält er einen Teil der Beiträge. Beitragssteigerung: Bei jungen Versicherten sind die Beiträge sehr niedrig und bleiben stabil. Im mittleren Alter steigen die Beiträge durchschnittlich um 10% pro Jahr - verdoppeln sich also alle 7 Jahre. Ein 50-Jähriger muß mit etwa 400-500 € Monatsbeitrag (pro Person) rechnen. Davon trägt der Arbeitgeber die Hälfte, maximal 50% des vergleichbaren GKV-Beitrags. Teuer wird´s aber erst ab 60. Ab 65 gibt es die Möglichkeit in einen Basistarif (= Niveau der gesetzl. Kassen) zu wechseln. Monatsbeitrag pro Person derzeit 600 €. Die Rentenversicherung bezahlt einen Zuschuß in Höhe von ca. 8% der Rente. So verbleibt ein Nettobeitrag von ca. 450-500 €.

J. S. schrieb: > Übrigens kann man mit einer privaten Zusatzversicherung alle > > (überflüssigen) Zusatzleistungen versichern, die die gesetzlichen > > Krankenkassen nicht abdecken. Eben nicht. Einen Facharzttermin bekommt man mit einer Zusatzversicherung auch nicht schneller. Ich als Privatpatient bekomme überall innerhalb einer Woche einen Termin, erst recht in einer Privatpraxis (die keine GKV Patienten nimmt). Als GKVer wartet man da schonmal 3 Monate und dann kanns zu spät sein. Das habe ich selber erlebt im Bekanntenkreis, der Krebs war dann so weit Fortgeschritten, das nicht mehr ging. Ich war auch selber schon im Krankenhaus als GKV Patient in einem 4-Bett Zimmer. Das möchte ich nicht noch einmal erleben.

Rosa-Kleidchen schrieb: >>Was erwartest du? Deutschland ist Doppelmoralweltmeister oder warum muss >>z.B. der Student die KV selbst zahlen? > Ich erwarte Loyalität. Loyalität kann man nur von Leuten fordern, die etwas akzeptieren, weil sie negative Aspekte nicht so stark werten wie positive. Zensursula will dieses Jahr wieder die Bemessungsgrenze anheben. Um 3%! http://www.spiegel.de/wirtschaft/soziales/von-der-leyen-plant-hoehere-sozialabgaben-fuer-gutverdiener-a-854650.html

Bei Ärzten, die PKV-Patienten bevorzugen, frage ich mich immer, ob diese bei der Behandlung das Beste für mich oder für ihren Geldbeutel machen.

Tom schrieb: > Bei Ärzten, die PKV-Patienten bevorzugen, frage ich mich immer, ob diese > bei der Behandlung das Beste für mich oder für ihren Geldbeutel machen. Von welchem Planeten kommst du eigentlich?

Tom schrieb: > Bei Ärzten, die PKV-Patienten bevorzugen, frage ich mich immer, ob diese > > bei der Behandlung das Beste für mich oder für ihren Geldbeutel machen. Gutes Geld für gute Arbeit. Gilt nicht nur für Arbeiterkundgebungen, sollten wir auch den Ärzten zugestehen!

Steel schrieb: > Ich war auch selber schon im Krankenhaus als GKV Patient in einem 4-Bett > Zimmer. Das möchte ich nicht noch einmal erleben. Ich war auch selber schon im Krankenhaus als PKV Patient in einem 2-Bett Zimmer. Das möchte ich nicht noch einmal erleben. Steel schrieb: > Gutes Geld für gute Arbeit. Wenn das so wäre. Als Privatpatient muß man immer aufpassen, nicht mit überflüssigen Untersuchungen/Behandlungen abkassiert zu werden. Es hat eben alles seine zwei Seiten!

Follprofi schrieb: > Wenn das so wäre. Als Privatpatient muß man immer aufpassen, nicht mit > > überflüssigen Untersuchungen/Behandlungen abkassiert zu werden. > > > > Es hat eben alles seine zwei Seiten! Besser überflüssige UNtersuchungen durchgeführt als notwendige nicht gemacht. Ich verstehe nicht warum hier Ärzten immer Raffgier unterstellt wird. Viele könnten ohne Privatpatienten ihre Praxis dicht machen, in dem Zusammenhang nochmal drüber nachdenken ob man privat Versicherten wirklich vorwerfen kann, asozial zu sein. Privatpatienten subventionieren nach wie vor auch das GKV System.

Steel schrieb: > Ich verstehe nicht warum hier Ärzten immer Raffgier unterstellt wird. > Viele könnten ohne Privatpatienten ihre Praxis dicht machen, in dem > Zusammenhang nochmal drüber nachdenken ob man privat Versicherten > wirklich vorwerfen kann, asozial zu sein. Privatpatienten > subventionieren nach wie vor auch das GKV System. Das ist bemerkenswerter Bullshit, sogar für dieses Forum.

J. S. schrieb: > Eine PKV ist nur für Beamte interessant, weil bei Pensionären die hohen > Arztrechnungen hauptsächlich aus der Staatskasse bezahlt werden > (Beihilfe). Bei allen anderen ist eine PKV-Vollversicherung viel zu > teuer! Naja, Beamte werden ja geradezu in die PKV gezwungen, da sie in der GKV einen doppelt so hohen Beitrag wie andere Beschäftigte zahlen müssen. Der Grund für die Sonderregelung ist, das der Staat wesentlich mehr Ausgaben hätte, wenn er, so wie andere Arbeitgeber, den halben Krankenkassenbeitrag bezahlen müsste. Gruss Harald

Steel schrieb: > Gilt nicht nur für Arbeiterkundgebungen, sollten wir auch den Ärzten > zugestehen! Die haben doch in den vergangenen Jahren Einkommenszuwächse erhalten, da können die die nächsten Jahre erst mal kürzer treten.

Harald Wilhelms schrieb: > Naja, Beamte werden ja geradezu in die PKV gezwungen, da sie in > der GKV einen doppelt so hohen Beitrag wie andere Beschäftigte > zahlen müssen. Der Grund für die Sonderregelung ist, das der > Staat wesentlich mehr Ausgaben hätte, wenn er, so wie andere > Arbeitgeber, den halben Krankenkassenbeitrag bezahlen müsste. > Gruss > Harald Beamte haben dann von ihrem Arbeitgeber einen Zuschuss bekommen (Mein Vater war Beamter) und den Vorteil hatte dann auch meine Mutter als Witwe bis zu ihrem Ableben. Obs das heute noch gibt weiß ich nicht.

Steel schrieb: > Follprofi schrieb: >> Wenn das so wäre. Als Privatpatient muß man immer aufpassen, nicht mit >> >> überflüssigen Untersuchungen/Behandlungen abkassiert zu werden. >> >> >> >> Es hat eben alles seine zwei Seiten! > > Besser überflüssige UNtersuchungen durchgeführt als notwendige nicht > gemacht. Mit Angst kann man immer gut verkaufen. Tatsächlich kenne ich hier keinen Fall, wo notwendige Untersuchungen von der GKV nicht bewilligt wurden. Und selbstverständlich erhält man auch als GKVler sofort Termine, wenn es wichtig ist. > Ich verstehe nicht warum hier Ärzten immer Raffgier unterstellt wird. > Viele könnten ohne Privatpatienten ihre Praxis dicht machen Nur weil ein Lobbyverband das sagt, stimmt es noch lange nicht. > Zusammenhang nochmal drüber nachdenken ob man privat Versicherten > wirklich vorwerfen kann, asozial zu sein. Privatpatienten > subventionieren nach wie vor auch das GKV System. Auch das wird immer wieder erzählt und auch das stimmt natürlich nicht. Im Gegenteil werden die erheblichen Folgekosten der Allgemeinheit aufgebürdet. Zusätzlich waren die meisten der heutigen PKVler früher kostenfrei in der Gesetzlichen mitversichert. Um zu sehen, dass dieses System nicht funktionieren kann, muss man eigentlich nur zwei der vier Grundrechenarten bemühen: - man zahlt viel weniger Beitrag - der Versicherungsmensch erhält Provision - die Versicherungsgesellschaft will Gewinn machen - der Arzt verdient an PKVlern unglaublich viel - Und man subventioniert noch die GKVler Dass das alles nicht zusammenpassen kann, sollte auffallen. Chris D.

Also ich habe mich dafür entschieden sofern man ohne Zuschlag reinkommt. Ohne Kinder und gute Leistungen nur 50%-60% der GKV-Kosten. Jetzt mit 2 Kindern +- das gleich aber mit anderen Leistungen! Ob sie in der GKV im Alter kaum noch Leistungen haben oder die PKV mit den Jahren mehr steigt nimmt sich wohl nicht viel. Angst wollen Dir alle GKVs machen incl. Briefterror aber keiner weiss wie die Zukunft aussieht. Genau das gleich mit den Renten ob Basis oder Riester... Hab beides und mal schauen was am Ende rauskommt. Nur Tagesgeld oder Aktien oder Immobilien können auch alle flippen... P.S.: AKTUELL IMMER WIEDER PKV. Die Privilegien überwiegen einfach .... Nur die Provision für den Vermittler den die PKV zahlt, das wie bei Immobilien einfach ne Frechheit!!!

Steel schrieb: > J. S. schrieb: >> Übrigens kann man mit einer privaten Zusatzversicherung alle >> >> (überflüssigen) Zusatzleistungen versichern, die die gesetzlichen >> >> Krankenkassen nicht abdecken. > > > Eben nicht. Einen Facharzttermin bekommt man mit einer > Zusatzversicherung auch nicht schneller. Ich als Privatpatient bekomme > überall innerhalb einer Woche einen Termin, erst recht in einer > Privatpraxis (die keine GKV Patienten nimmt). Als GKVer wartet man da > schonmal 3 Monate und dann kanns zu spät sein. Das habe ich selber > erlebt im Bekanntenkreis, der Krebs war dann so weit Fortgeschritten, > das nicht mehr ging. Dann war er selbst Schuld. Arzt wechseln oder direkt ins Krankenhaus. Da wird nämlich auf jeden Fall untersucht. Aber umgekehrt wird ein Schuh draus: viele PKVler zögern beim Gang zum Arzt, weil für sie die Selbstbeteiligung greift und sie in Vorlage gehen müssen. Mit fatalen Folgen. Chris D.

Michael S. schrieb: > Harald Wilhelms schrieb: >> Naja, Beamte werden ja geradezu in die PKV gezwungen, da sie in >> der GKV einen doppelt so hohen Beitrag wie andere Beschäftigte >> zahlen müssen. Der Grund für die Sonderregelung ist, das der >> Staat wesentlich mehr Ausgaben hätte, wenn er, so wie andere >> Arbeitgeber, den halben Krankenkassenbeitrag bezahlen müsste. >> Gruss >> Harald > > Beamte haben dann von ihrem Arbeitgeber einen Zuschuss bekommen Einen Zuschuss zu den Krankheitskosten, nicht aber zu den Beiträgen der GKV! Gruss Harald

Tom schrieb: > Bei Ärzten, die PKV-Patienten bevorzugen, frage ich mich immer, ob diese > bei der Behandlung das Beste für mich oder für ihren Geldbeutel machen. Heute gibt es viel mehr Untersuchungen mit Computertomographen. Ursache hierfüt ist folgende: Vor 10 Jahren kostete ein 16-zeiliger Coputertomograph ca 1 Mio €. Heute kostet ein vergleichbares Gerät ca. 250000€. Das Honorar, welche ein Ärzte für eine Tomographie abgerechnet kann, ist vor vielen Jahren festgelegt worden und bis heute gleich geblieben. Da werden die Patienten natürlich - auch ohne medizinische Notwendigkeit - scharenweise durch die High-Tech-Röhre geschoben und ein mittlerer Radiologe bringt es zu einem Jahreseinkommen von ca 270000€. Für Privatpatienten wird ein Vielfaches abgerechnet, die müssen also noch viel öfter durch den Tomographen. Hier liegen u.a. die Gründe für die gestiegenen Kosten im Gesundheitswesen.

Privatpatient schrieb: > Da werden die Patienten natürlich - auch ohne medizinische Notwendigkeit > - scharenweise durch die High-Tech-Röhre geschoben und ein mittlerer > Radiologe bringt es zu einem Jahreseinkommen von ca 270000€. Ein Computertomograph ist betriebswirtschaftlich nichts anderes, als ein Bestückungsautomat oder eine CNC-Maschiene. Je öfter der läuft, desto niedriger die Stückkosten. btw. Honorare: http://www.focus.de/finanzen/versicherungen/krankenversicherung/tid-13951/aerztehonorare-honorar-und-einkommen_aid_389849.html Und Einkommen (Zu versteuerndes). http://www.focus.de/finanzen/news/drohender-aerztestreik-das-verdienen-die-deutschen-aerzte_aid_812834.html

Ulrich S. schrieb: > Ein Computertomograph ist betriebswirtschaftlich nichts anderes, als ein > Bestückungsautomat oder eine CNC-Maschiene. Je öfter der läuft, desto > niedriger die Stückkosten. Manche Ärzte+Krankenhäuser teilen sich so ein Ding auch manchmal.

Follprofi schrieb: > Ich war auch selber schon im Krankenhaus als PKV Patient in einem 2-Bett > Zimmer. Das möchte ich nicht noch einmal erleben. FullAck! Ging mir ebenso. Hatte den Weltmeister im Schnarchen neben mir ;-)

Ulrich S. schrieb: > Steel schrieb: >> Ich verstehe nicht warum hier Ärzten immer Raffgier unterstellt wird. >> Viele könnten ohne Privatpatienten ihre Praxis dicht machen, in dem >> Zusammenhang nochmal drüber nachdenken ob man privat Versicherten >> wirklich vorwerfen kann, asozial zu sein. Privatpatienten >> subventionieren nach wie vor auch das GKV System. > > Das ist bemerkenswerter Bullshit, sogar für dieses Forum. Das was Steel schrieb, ist keineswegs Bullshit! Privatpatienten zahlen für dieselbe Leistung bis zum 3,5-fachen. Von daher kann ich die Steels Aussage nur vollkommen unterstützen.

Ulrich S. schrieb: > Steel hat sich eine Sockenpuppe zugelegt - ganz großes Kino! Haha, das Gleiche musste ich beim Lesen von Rodschers Beitrag auch gerade denken.

Ich wuerde die PKV'ler wieder in die GKV lassen, WENN SIE ALLE BEITRAEGE NACHGEZAHLT HABEN! fonsana

alternative -tritt aus der kirche aus, falls du da drinnen bist. dann sparst du ca. 8-9 Prozent Lohnsteuerkosten, die investiere in eine Zusatzversicherung.

Rodscher schrieb: > Privatpatienten zahlen für dieselbe Leistung bis zum 3,5-fachen. Und wieder jemand mit viel Meinung, aber wenig Ahnung... Tipp: Der Faktor, mit dem der Einfachwert der Leistung in der GOÄ multipliziert wird, ist nicht der Faktor gegenüber der GKV-Abrechnung nach EBM. Schon deshalb nicht, weil Ärzte in der GKV keine Euro erwirtschaften, sondern Punkte, auf die dann am Ende des Abrechnungszeitraums Euro verteilt werden (und zwar gedeckelt). Zum Zeitpunkt der Leistung steht also noch nicht einmal fest, wieviel Euro die Leistung nun einbringt.

Schon mal was von Rechtschreibung gehört - Mr./Mrs. Sparzwang? Oder in der Schule nicht aufgepasst. Wohl nicht auf eine Privatschule gegangen, sondern auf eine gesetzliche Schule.

Maximilian schrieb: > Zum Zeitpunkt der Leistung steht > also noch nicht einmal fest, wieviel Euro die Leistung nun einbringt. Das ist Schnee von gestern. Seit dem die Fallpauschalen eingeführt wurden,gibt es feste Sätze, nach denen ein Krankenhaus abrechnet.

Maximilian schrieb: > Schon deshalb nicht, weil Ärzte in der GKV keine Euro erwirtschaften, > sondern Punkte, Erwähnt werden muss aber auch, dass viele Arztpraxen durch Geldmittel von Krankenkassen mit aufgebaut wurden. Kauft ein Unfallarzt-Chirurg (niedergelassener) z.B. ein Röntgengerät für 500.000 Euro, bekommt er von der GKV einen hohen Zuschuss bis hin zur vollständigen Bezahlung der Geräte. Insofern steht dann der Doc auch in der Pflicht, Kassenpatienten zu behandeln.

Hiltrud schrieb: > Erwähnt werden muss aber auch, dass viele Arztpraxen durch Geldmittel > von Krankenkassen mit aufgebaut wurden. Kauft ein Unfallarzt-Chirurg > (niedergelassener) z.B. ein Röntgengerät für 500.000 Euro, bekommt er > von der GKV einen hohen Zuschuss bis hin zur vollständigen Bezahlung der > Geräte. Insofern steht dann der Doc auch in der Pflicht, Kassenpatienten > zu behandeln. Dem kann ich mich nur anschließen. Auch haben die Ärzte alle über das Solidarsystem staatliche Uni von Steuermitteln gelernt, somit ist es ihr solidarischer Beitrag zum Wohle der Gesellschaft.

Die Sätze für die Pauschalen sind aber eben auch Punkte. Die Umstellung auf "Geld direkt" wurde versprochen, aber noch vor Einführung begraben.

Hiltrud schrieb: > z.B. ein Röntgengerät für 500.000 Euro wer ein Röntgengerät für so viel Geld kauft, ist selber Schuld. Bei ebay gibt es diese Geräte mit Funktionsgarantie schon für wenige hundert Euro.

Früher gab es diese ganzen Probleme nicht. Da gab es nur eine Krankenversicherungsanstalt, die allgemeine Ortskrankenkasse, die übrigens bereits im 17. Hahundert gebaut wurde neben der Brandversicherungsanstalt Hamburg.

Ich lese manchmal in einem Buch, in einem Sozialgesetzbuch, Band 7 - die GKV. Übrigens ist jede PKV inzwischen auch versichert, einen Basic-Tarif zu erzwingen fr Leute mit kleinem Geldbeutel.

Sparzwang schrieb: > kleinem Geldbeutel und für Leute ohne Geldbeutel gibt es noch die Ortskrankenkassen, die einen aufnehmen müssen, falls man die GEZ nicht mehr bezahlen kann.

Mit Frischhaltefolie umwickelte Speise bleibt länger frisch. Darum nennt sich die Sache auch Frischhaltefolie. Damit erspart man sich den Gang zum Doc, wenn man somit durch sachgerecht angewendete Frischbefolierung der Speise diese nicht verdorben verzehren muss. Das spart Kohle, man wird weniger krank und man leistet einen Beitrag zum Solidarsystem, in dem man weniger zum Arzt geht.

Privatpatient schrieb: > Hier liegen u.a. die Gründe für die gestiegenen Kosten im > Gesundheitswesen. Da hast Du recht und auch wieder nicht recht. Viele Untersuchungen mögen unnötig erscheinen - ABER: Was ist, wenn in einem Krankenhaus oder beim Arzt eine Untersuchung unterlassen wird??? Dann klagt vielleicht später der Patient auf Schadensersatz, weil der Doc die Untersuchung nicht gemacht hat. Es ist immer ein zweischneidiges Schwert. Man macht sicherlich zu viel, aber oftmals ist es auch nötig, um sich selber abzusichern als Arzt.

Max der Frische schrieb: > Es ist immer ein zweischneidiges Schwert. Man macht > sicherlich zu viel, aber oftmals ist es auch nötig, um sich selber > abzusichern als Arzt. dem kann ich mich nur anschließen.

Hiltrud schrieb: > dem kann ich mich nur anschließen. Ich sehe das ein bißchen anders als Du, aber im großen und ganzen kann ich mich dem auch anschließen.

Hiltrud schrieb: > und für Leute ohne Geldbeutel gibt es noch die Ortskrankenkassen, die > einen aufnehmen müssen, falls man die GEZ nicht mehr bezahlen kann. Interessant, und neben den Gebühren bezahlt die AOK auch noch einen neuen Fernseher? Gruss Harald

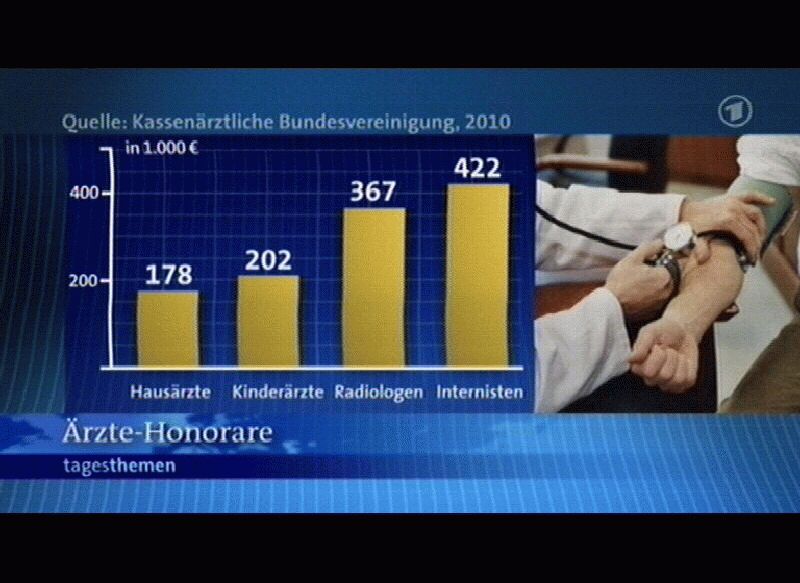

Maximilian (Gast) schrieb: > .. Ärzte in der GKV keine Euro erwirtschaften, > sondern Punkte, auf die dann am Ende des Abrechnungszeitraums Euro > verteilt werden (und zwar gedeckelt). Zum Zeitpunkt der Leistung steht > also noch nicht einmal fest, wieviel Euro die Leistung nun einbringt. Wer hat schon so viel Freiheit wie die Ärzteschaft, die in ihrem eigenen Gremium den KV'en über die Verteilung der Honorare selbst bestimmen dürfen?! Dazu nur ein Zitat "Im Durchschnitt hat ein niedergelassener Arzt nach Erhebungen des statistischen Bundesamtes jährlich 120.000 Euro Gewinn vor Steuern" Radiologen: 367 Tausend EUR Internisten: 422 Tausend EUR Aktuelle Forderung: 11 Prozent MEHR!! Quelle: Kassenärztliche Vereinigung, 2010 Jammern auf allerhöchstem Niveau!!

Fachkraft schrieb: > Radiologen: 367 Tausend EUR > Internisten: 422 Tausend EUR Ohne Quellenagabe ist das recht nutzlos. Und das von einer sog. "Fachkraft"...

Fachkraft schrieb: > 422 Tausend EUR Fachkraft schrieb: > 11 Prozent MEHR!! 422 *0.11 = 46.42 kEUR STEIGERUNG! fonsana

Autor: Was jetzt (Gast) schrieb: Fachkraft schrieb: >> Radiologen: 367 Tausend EUR >> Internisten: 422 Tausend EUR > Ohne Quellenagabe ist das recht nutzlos. Und das von einer sog. > "Fachkraft"... Die Quelle steht doch dabei. Aber du kannst auch die Veröffentlichung aus den Tagesthemen haben, siehe Anhang.

Was jetzt schrieb: > Fachkraft schrieb: >> Radiologen: 367 Tausend EUR >> Internisten: 422 Tausend EUR > Ohne Quellenagabe ist das recht nutzlos. Und das von einer sog. > "Fachkraft"... Hier zwei von vielen Quellen: http://www.focus.de/finanzen/versicherungen/kranke... Und Einkommen (Zu versteuerndes): http://www.focus.de/finanzen/news/drohender-aerzte... Bitte noch berücksichtigen, daß private Krankenversicherungen die Hälfte der Summe, die sie für ärztliche Leistungen ausgeben, an ihre Versicherungsvertreter an Provisionen zahlen. So sind die genügend motiviert, weitere Neukunden zu fangen.

Unsere "Fachkraft" bringt das Honorar und das Einkommen durcheinander, aber mitreden wollen. Gute Nacht!

Ich habe Verwandte in Dänemark, die mir berichtet haben, dass sie unsere Probleme nicht kennen und nicht verstehen: Kostensteigerungen, Praxisgebühr, Altersarmut wegen PKV-Beiträgen, Abzocke durch überflüssige Behandlungen, Beitragssteigerungen, Festhalten in Krankenhausbetten zur Einnahmenmaximierung, Versicherungsbeiträge oberhalb der Renteneinkünfte, drängelnde Vertreter ... usw...usw... Meine Verwandten berichten mir weiter, dass sie hochzufrieden sind und keine andersdenkenden Dänen kennen. Auch die Ärzte sollen zufriedener sein, weil sie sich mehr um die Genesung ihrer Patienten kümmern können, was sie auch wollen. Die Ärzte empfinden ihre Einkünfte mehr als nur zufriedenstellend. Lediglich die Wartezeiten bis zur Aufnahme in ein Krankenhaus sind in manchen Fällen unzumutbar lange. Dieses Problem ist erkannt und wird gerade mit Hochdruck bearbeitet. Hier ist das dänische Gesundheitssystem kurz und knapp beschrieben: http://www.jobdk.eu/wm252408 Insgesamt fällt dieses System wesentlich kostengünstiger aus, weil es folgende Kostenfaktoren nicht gibt: Verwaltungswasserköpfe von zig verschiedenen Kassen, Vertriebskostenzahlungen an Vertreter, Bonuszahlungen für PKV-Vorstände, überteuerte Medikament etc. Die Gesundheitskosten sind steuerfinanziert. So zahlt ein Multimilliardär allerdings mehr wie ein Multimillionär in dieses System ein. Ist das gerechter wie hierzulande? In Deutschland zahlt der Milliardär genau den gleichen Betrag wie der Millionär oder jemand mit 60000€ Jahreseinkommen an seinen Versicherungsträger (GKV oder PKV) ein. Die drei verdienen alle oberhalb der Versicherungspflichtgrenze und werden in unserem System beitragsmässig in einen Topf geworfen. Ich meine, der eigentliche Unterschied zwischen dem dänischen und dem deutschen Gesundheitssystem sind die unterschiedlichen Ziele: Die Dänen sehen die Volksgesundheit als Staatsaufgabe. Die Aufgabe unseres System ist es hingegen, die Kassen der Ärzteschaft, der Krankenhausgesellschaften, der Versicherungen und der Pharmaindustrie maximal zu befüllen. Volksgesundheit ist in unserem System nicht wirklich von Bedeutung. Ist Gesundheit unwichtiger wie Profitmaximierung?

Privatpatient (Gast) schrieb: > Bitte noch berücksichtigen, daß private Krankenversicherungen die Hälfte > der Summe, die sie für ärztliche Leistungen ausgeben, an ihre > Versicherungsvertreter an Provisionen zahlen. > So sind die genügend motiviert, weitere Neukunden zu fangen. Google mal nach Mehmet Göker "System Größenwahn" http://www.youtube.com/watch?v=_RoNQkErasU Ulrich S. (voodoofrei) schrieb: > Unsere "Fachkraft" bringt das Honorar und das Einkommen durcheinander, > aber mitreden wollen. "Im Durchschnitt hat ein niedergelassener Arzt nach Erhebungen des statistischen Bundesamtes jährlich 120.000 Euro Gewinn vor Steuern" Noch fragen?!

Privatpatient schrieb: > Meine Verwandten berichten mir weiter, dass sie hochzufrieden sind und > keine andersdenkenden Dänen kennen. Und das soll dir einer glauben? Ich kenne zufällig auch Leute, die in Dänemark leben. Die kommen zu jeder Behandlung nach Deutschland. In Dänemark wartet man nämlcih schonmal viele Monate auf einen Facharzttermin.

> Autor: Fachkraft (Gast) > Datum: 08.09.2012 22:59 > "Im Durchschnitt hat ein niedergelassener Arzt nach Erhebungen des > statistischen Bundesamtes jährlich 120.000 Euro Gewinn vor Steuern" Das hat eine Ärztin aber auch. Dafür würde ich aber keine Inbetriebnahme machen. Da sollte es schon etwas mehr sein. Noch was zum Thema ; um von der Privaten in die Gesetzliche zu wechseln brauchst du nur einen auf Arbeitlos zu machen. Schon biste in der Gesetzlichen. Einzelheiten zu Arbeitslos können hier mit bekannten Forumsgrößen eingehend erläutert werden. Ach ja, wenn Arbeitslos sollte man seinen Lebensstandart zurückschrauben, da man dann von 1800,- € Stütze leben muß.

1800€? Davon kann ich ja noch nicht einmal die raten meiner Autos bezahlen.

Es geht übrigens nicht allen Ärzten gut. Es gibt so manche Tricks, wie Krankenhäuser Lohndummping betreiben. Beliebt ist die sog. Bereitschaft. Das bedeutet, es muss immer ein Arzt auf Station sein, der im Notfall eingreift. Er muss dort 24 h anwesend sein. Wenn er schläft, muss er sofort aufspringen, wenn sein Handy klingelt und sofort bereit sein einen Notoperation oder ähnliches durchzuführen. Die Bereitschaft wird pauschal abgerechnet. Es wird davon ausgegangen, dass statistisch 10 % der Bereitschaftszeit tatsächlich Zwischenfälle bearbeitet werden müssen. Nun ist klar was kommt. Arzt kommt zur Bereitschaft und ehe er seien Arbeitskleidung angezogen hat beginnt schon das Chaos auf der viel zu großen Station: Notaufnahme, plötzlicher Ausbruch einer Krankheit, Herzstillstand auf einer Station auf der anderen Seite des Klinikums. Nach 24 h Dauerstress muss dann nur noch die liegen gebliebene Arbeit gemacht werden, Abrechnungen usw. - Und davon werden halt nur 10 % Bezahlt...

Ich hasse das deutsche Gesundheitssystem! Ich zahle >650 Euro im Monat KK Beiträge und werde von keinen Arzt angenommen, weil die Wartezimmer voll sind. Seit 3 Tage Schmerzen im ARM, dass ich nicht schlafen kann und die Idioten wollen mir Termine im November geben! Ich soll mich jetzt 6 Wochen rumquälen! Wo ist denn die Krankenversorgung? Die Typen machen Freitags um 12.00 Schluss und arbeiten kein 30h die Woche.

> Insgesamt fällt dieses System wesentlich kostengünstiger aus

Niemand aus der Medizinbranche will so ein Gesundheitssystem.

Und die haben Lobbyisten, die Patienten können nur bei der nächsten Wahl

die korrupten Politiker abwählen.

In Deutschland gibt es keinen Lobbyismus im Gesundheitswesen. Jeder kann durch den Eintritt in die richtige Partei 5 % Beitrag im Monat sparen: http://kooperation.dkv.com/fdp/vorteile-gruppenversicherung_66.html http://www.sueddeutsche.de/politik/liberale-und-krankenversicherung-die-rabatt-koenige-der-fdp-1.57348

Hier mal ein europaweiter Vergleich der Gesundheitssysteme: http://www.aok-bv.de/politik/europa/ Deutschland ist das einzige EU-Land, in dem Privatversicherungen einen Rechtsanspruch auf Monatsbeiträge haben, die höher sind als die Rente der Versicherten. 900 € PKV-Monatsbeitrag bei 800 € Rente sind hierzulande keine Ausnahme.

Lebenskünstler schrieb: > Noch was zum Thema ; um von der Privaten in die Gesetzliche zu wechseln > brauchst du nur einen auf Arbeitlos zu machen. Schon biste in der > Gesetzlichen. Hilft aber wenig, wenn Du später in die Krankenversicherung für Rentner willst. Da kannst Du Dich nur noch freiwillig mit sehr hohen Beiträgen versichern und musst u.a. Deine gesamten Zinsein- künfte auf Sparbüchern jedes Jahr neu belegen. BTDT Gruss Harald

Harald Wilhelms schrieb: > Hilft aber wenig, wenn Du später in die Krankenversicherung für > > Rentner willst. Es hilft Dir dann etwas, wenn du Rentenaufaufstocker oder H$4-Bezieher bist, um nicht ins Minus zu kommen.

Ich war privat versichert - und wechsle nach Österreich, schon ist man auch mit Einkommen wieder in der GKV!

Privatpatient schrieb: > 0 € PKV-Monatsbeitrag bei 800 € Rente sind hierzulande keine Ausnahme. Ich kenne einen, der zahlt >1000 Euro! Der hat fast nichts zum Leben. PKV lohnt nicht mehr! Die haben keine Möglichkeit mehr, am Kapitalmarkt zu spekulieren und nehmen immer weniger ein. Jahrelang haben die davon gelegt, dass es immer mehr Einzahler gab, als Belaster. Dies war der Fall, weil die PKVs geboomt haben und richtig Zustrom, obwohl die Zahl der Jüngeren, die arbeiten, ja insgesamt eher abnimmt. Das hat sich nun ausgeglichen. Jetzt muss auch da soviel eingenommen werden, wie man ausgibt. PKvlohnt nur, wenn man sehr lange jung einzahlt und sich dann irgendwie davonstehlen kann.

Schrecki schrieb: > Ich kenne einen, der zahlt >1000 Euro! Der hat fast nichts zum Leben. Dann kann er ja in den Basistarif wechseln und 50% einsparen. Bleibt nur alle in der GKV, je weniger Loser in die PKV kommen um so besser werde ich bei den Ärzten behandelt und umso eher bekomme ich einen Termin.

>Bleibt nur alle in der GKV, je weniger Loser in die PKV kommen um so >besser werde ich bei den Ärzten behandelt und umso eher bekomme ich >einen Termin. Ich bin auf Deine Meinung in 20 oder 30 Jahren gespannt! Ausnahme: Du bist Beamter Politiker oder Millionär. Da kann die PKV dann schon Sinn machen.

Privatpatient schrieb: > Ich habe Verwandte in Dänemark, die mir berichtet haben, dass sie unsere > Probleme nicht kennen und nicht verstehen: > Kostensteigerungen, Praxisgebühr, Altersarmut wegen PKV-Beiträgen, > Abzocke durch überflüssige Behandlungen, Beitragssteigerungen, > Festhalten in Krankenhausbetten zur Einnahmenmaximierung, > Versicherungsbeiträge oberhalb der Renteneinkünfte, drängelnde Vertreter > ... usw...usw... > Meine Verwandten berichten mir weiter, dass sie hochzufrieden sind und > keine andersdenkenden Dänen kennen. Komisch. Meine Freunde, die jahrelang in Dänemark gelebt haben, haben das dortige Gesundheitssystem als ziemlich marode kennengelernt (inklusive Dreivierteljahr warten auf normalen Facharzttermin) und sind deshalb in Deutschland zum Arzt, wann immer planbar und möglich.

Man muss auch unter den PKV vergleichen, denn da gibt es wie auch bei den GKV erhebliche Unterschiede. Ich habe z.B. nun zum Jahreswechsel meine PKV nach 3J. gewechselt. Bei der neuen Versicherung sind die Konditionen und die Kosten ähnlich, mit Tendenz mit besserer Leistung in den für mich wichtigen Bereichen. Der Clou liegt aber darin, dass ich bei Nicht-Inanspruchnahme bei der neuen Versicherung doppelt so viel zurück erhalte als bisher. Selbst wäre ich auf den Wechsel nicht gekommen, da bin ich echt froh einen guten Versicherungsmakler zu haben, der sich auch nach Abschluss noch aktiv um seine Kunden kümmert. Wenn ich also gesund bin und im Jahr nichts für die Gesundheit ausgeben muss, dann kostet mich die KV im Monat ca. 70€ (AN-Anteil). Das Modell ist derzeit für mich sehr effektiv, da ich noch jung und gesund bin. Und da bei mir überschüssiges Einkommen (bzw. Beitragsrückerstattung) in den Vermögensaufbau fließt, mache ich mir ums Alter keine Sorgen. Im Alter möchte ich von Zinsen leben, da betrachte ich dann Dinge wie Gehalt oder gesetzl. Rente als "Boni".

Jlagreen schrieb: > da bin ich echt froh > einen guten Versicherungsmakler zu haben, der sich auch nach Abschluss > noch aktiv um seine Kunden kümmert. Ja, was kann es für einen Versicherungsmakler auch besseres geben, als Kunden, die alle 3 Jahre aufs neue eine PKV abschließen.

Wo soll der Vorteil genau liegen? Die meisten Ärzte behandeln nach den sog. Leitlinien, welche eher auf Symptom- als auf die Ursachenbehandlung setzt. Es bleibt einem nur die Möglichkeit, durch gezielte präventive Maßnahmen (Hochdosis Vitamingaben, ...) möglichst lange gesund zu bleiben.

>. Und >da bei mir überschüssiges Einkommen (bzw. Beitragsrückerstattung) in den >Vermögensaufbau fließt, mache ich mir ums Alter keine Sorgen. Im Alter >möchte ich von Zinsen leben, da betrachte ich dann Dinge wie Gehalt oder >gesetzl. Rente als "Boni". Laß mich raten: Der Vermögensaufbau läuft über eine Renten/Riester/Rürup oder ähnliche Versicherung?? Wenn ja, DANN hast Du einen Berater, der sich wirklich ganz selbstlos nur um seine Kunden kümmert... Sorry für die Ironie! Aber klingt irgendwie nach MLP o.ä.

Jlagreen schrieb: > ist derzeit für mich sehr effektiv, da ich noch jung und gesund bin. Und > da bei mir überschüssiges Einkommen (bzw. Beitragsrückerstattung) in den > Vermögensaufbau fließt, mache ich mir ums Alter keine Sorgen. Im Alter > möchte ich von Zinsen leben, 1. Dann lege mal 300 000 Euro auf die Seite um die 12 Monatsbeiträge a' 1000 Euro für die KK bei 4% Zinsen zu erwirtschaften. 2. Von den Zinsen leben wird bei derzeitigem Zinsniveau eher schwierig, was glaubst du warum die ganzen Lebensversicherer so am schwimmen sind. 4% Ertrag - Abschlussgebühr - Verwaltungskosten - Inflation <= 0. 3. Immmobilien gibts in 15..30 Jahren Überfluss, die ganzen Baby-Boomer müssen dann ihre Hütten verkaufen um sich die Pflege leisten zu können. Damit ist Betongold auch nur eine begrenzte Sicherheit gegen Inflation. Butzo

Klaus Butzmann schrieb: > 3. Immmobilien gibts in 15..30 Jahren Überfluss, die ganzen Baby-Boomer > müssen dann ihre Hütten verkaufen um sich die Pflege leisten zu können. > Damit ist Betongold auch nur eine begrenzte Sicherheit gegen Inflation. Im Osten vielleicht. Da will keiner hin und als Steuersparmodell kann man die auch keinem mehr andrehen!

Klaus Butzmann schrieb: > 1. Dann lege mal 300 000 Euro auf die Seite um die 12 Monatsbeiträge a' > > 1000 Euro für die KK bei 4% Zinsen zu erwirtschaften. > > > > 2. Von den Zinsen leben wird bei derzeitigem Zinsniveau eher schwierig, > > was glaubst du warum die ganzen Lebensversicherer so am schwimmen sind. > > 4% Ertrag - Abschlussgebühr - Verwaltungskosten - Inflation <= 0. Denk doch nicht so kleinkariert. Wie es in 40 Jahren aussieht kann man eh nicht vorhersagen. Also lieber jetzt Leben und Geld haben als VIELLEICHT in 40 Jahren ne günstigere Krankenversicherung (vielleicht ist die bis dahin abgeschafft und es gibt nur noch PKV, was dann?). Außerdem muss man erstmal in das Alter kommen.

Kann man eigentlich den Basistarif auch schon früher, z.B. mit 30 wählen (auf Level der gesetzlichen Krankenversicherung)? Ich brauche im Normalfall überhaupt keine Krankenversicherung. Solange alles normal läuft, werde ich in den nächsten 30-40 Jahren keinen Arzt sehen. Um mich nur für den Fall der Fälle zu versichern, wäre ich nicht bereit, den Preis eines Luxustarifs zu bezahlen, den ich letztlich überhaupt nicht in Anspruch nehme. Nehmen wir an, die GKV kosten derzeit 300+300 € (AG+AN). Eine PKV auf Level der GKV könnte man sicher für 60+60 € (AG+AN) bekommen. Man könnte also ca. 5k im Jahr an Beiträgen sparen. In 20 Jahren 100k! Wenn man davon z.B. ne ETW kauft, hat man wiederum 4k Miete pro Jahr. Dann kann man im Alter nur von der Miete die PKV Beiträge zahlen.

Sibler schrieb: > Nehmen wir an, die GKV kosten derzeit 300+300 € (AG+AN). Eine PKV auf > Level der GKV könnte man sicher für 60+60 € (AG+AN) bekommen. Man könnte > also ca. 5k im Jahr an Beiträgen sparen. In 20 Jahren 100k! Wenn man > davon z.B. ne ETW kauft, hat man wiederum 4k Miete pro Jahr. Dann kann > man im Alter nur von der Miete die PKV Beiträge zahlen. Na als Promovierter sollte man meinen, du könntest dafür ein etwas komplexeres Berechnungsmodell aufstellen ;)

Sibler schrieb: > Man könnte also ca. 5k im Jahr an Beiträgen sparen. Wie kommt diese irrwitzig hohe zahl zustande? D. I. schrieb: > Na als Promovierter Er hat nicht wirklich (erfolgreich) promoviert, oder?

D. I. schrieb: > Na als Promovierter sollte man meinen, du könntest dafür ein etwas > komplexeres Berechnungsmodell aufstellen ;) Nicht ohne konkrete Infos. Als Überschlagsrechnung erscheint mir das ausreichend, ein Argument zu liefern. Warum sollte man also einen Luxustarif wählen? Ich würde in der PKV den billigstmöglichen Tarif wählen und das gesparte Geld (muß man halt rechnen wieviel das ist) zurücklegen. Da sollte richtig Schotter zusammenkommen.

genervt schrieb: >> Man könnte also ca. 5k im Jahr an Beiträgen sparen. > > Wie kommt diese irrwitzig hohe zahl zustande? Beiträge statt 600€/Monat nur 120€/Monat - 480€ Ersparnis. Teilweise wird der Teil, den der AG mehr auszahlt aber noch versteuert. Dann sinds vllt. 420€ / Monat, die man mehr in der Tasche hat...

Schau mal auf deinen Lohnzettel. Da stehen 313,66 KV und 46,86 PV => Summe 360,62€ AN-Anteil Jetzt kannst du deinen AN-Anteil deiner PK gegenrechnen udn kommst nur dann auf theoretische 420€, wenn dir die PKV einen negativen Beitrag von ca. 80€ Zahlt.

genervt schrieb: > Jetzt kannst du deinen AN-Anteil deiner PK gegenrechnen udn kommst nur > dann auf theoretische 420€, wenn dir die PKV einen negativen Beitrag von > ca. 80€ Zahlt. Ich gehe halt davon aus, daß der Arbeitgeber mir den Anteil, den er durch meine Entscheidung für die PKV einspart, zusätzlich auszahlt.

genervt schrieb: > Schau mal auf deinen Lohnzettel. Ich fange grad erst an und bekomme meinen ersten Lohnzettel noch. Mal sehen.

Sibler schrieb: > Ich gehe halt davon aus, daß der Arbeitgeber mir den Anteil, den er > durch meine Entscheidung für die PKV einspart, zusätzlich auszahlt. Wie stellst du dir das vor? Als variablen Anteil, den er dir jederzeit streichen kann?

Sibler schrieb: > genervt schrieb: >> Schau mal auf deinen Lohnzettel. > > Ich fange grad erst an und bekomme meinen ersten Lohnzettel noch. Mal > sehen. Zum üben: http://www.nettolohn.de/

genervt schrieb: > Wie stellst du dir das vor? Als variablen Anteil, den er dir jederzeit > streichen kann? Ja, zum Beispiel so. Weiß nicht, ob das einer macht. Aber sonst hätte der AG ja auch einiges gespart.

Zum Träume wegwischen > Einkommensgrenze für PKV http://www.cecu.de/private-krankenversicherung-einkommensgrenze.html auf deutsch mind. 4237,50 Euro pro Monat als Angestellter = 50.850 pro Jahr ! Dann Sibler zeig mir mal die PKV oder den Tarif mit 2x 60,- Euro pro Monat? Der entspricht ganatiert nicht dem der GKV, aber es gibt immer einen paar Superschlaue. Mathe ist ja so einfach, der Hammer kommt garantiert bei einem Unfall oder Krankheit, dann siehst du ein wenig alt aus.

Muß mich wohl korrigieren, so eine PKV (noch inkognito) mit unter 120,- Euro pro Monat bei BJ 1988, oder wie alt bist Sibler ?, gibt es wohl doch > pauschal als Auskunft ohne genaue Angaben. Na dann wäre nur noch die andere Hürde mit dem monatl. Bruttolohn und dem Chef der das mitmacht, Angestellter in PKV statt in GKV!

Franz schrieb: > Dann Sibler zeig mir mal die PKV oder den Tarif mit 2x 60,- Euro pro > Monat? Keine Ahnung als Angestellter. Für Selbständige wird überall mit Tarifen ab 55€/Monat geworben. Dann wird doch als Angestellter ein Tarif mit 120€/Monat möglich sein. Das ist schon mehr als dopplet so viel.

Sibler schrieb: > Franz schrieb: >> Dann Sibler zeig mir mal die PKV oder den Tarif mit 2x 60,- Euro pro >> Monat? > > Keine Ahnung als Angestellter. Für Selbständige wird überall mit Tarifen > ab 55€/Monat geworben. Dann wird doch als Angestellter ein Tarif mit > 120€/Monat möglich sein. Das ist schon mehr als dopplet so viel. Du hast Dir aber schon die Beitragssteigerungen in genau diesen Schnäppchentarifen in den letzten Jahren angeschaut? Glaubst Du ernsthaft, dass Du in 20 Jahren noch denselben Beitrag zahlst? Chris D.

Klaus Butzmann schrieb: > Damit ist Betongold auch nur eine begrenzte Sicherheit gegen Inflation. Aber ein Schutz vor dämlichen lärmenden Nachbarn und das ist mir mehr wert, als ein Auto oder tolles Essen.

Chris, wer solche Betrachtungen nur wegen des Geldes macht, und alle

Randbedingungen konsequent ignoriert, was soll man dazu noch sagen?

Muß wohl dann jeder selber lernen, dass man nirgends etwas geschenkt

bekommt, schon gar nicht bei solchen Bauerfängermethoden > 55,- Euro pro

Monat als SlbstStndgr.!

Zu den Beitragssteigerungen, die gibt es überall in jeder Versicherung

und jedem Tarif, nur bei einigen mehr bei anderen weniger.

> Glaubst Du ernsthaft, dass Du in 20 Jahren noch denselben Beitrag zahlst?

Wird in der GKV aber auch nicht anders sein,

mathematisch kann es sich rechnen, in jungen Jahren, ohne Familie und

Kinder, aber das sind schon wieder Punkte, die standen wohl weiter oben

schon mal.

Sibler schrieb: > Kann man eigentlich den Basistarif auch schon früher, z.B. mit 30 wählen > (auf Level der gesetzlichen Krankenversicherung)? Der Wechsel in den Basistarif ist erst ab einem Alter von 55 Jahren möglich. Deine Betrachtungsweise bezüglich des Einkommens ist etwas Naiv. Du sparst Als Arbeitnehmeranteil ca. 200€ ein und das nur in den Ersten paar Jahren! die 200€ mehr sind voll zu versteuern, d.h. du hast unterm Strich 125€ pro Monat, die du einsparen kannst. Macht also ca. 1500€ pro Jahr, und das wird jedes Jahr weniger, da deine Beiträge steigen. Zum Rentenzeitpunkt bist du im Basistarif und zahlst den gesetzlichen Höchstsatz, von dem die Rentenversicherung nur die 7,2% aus dem Rentenanteil zahlt (7,2% von derzeit max. 2200€ sind ca. 160€). Die Rendite von Geldanlagen liegt derzeit unter der Inflation, d.h. deine Ersparnis geht effektiv den Bach runter. Kinder sind natürlich extra zu zahlen. Kann mir mal einer sagen, warum die Angestellten so scharf auf die angeblich billige PKV sind? Bei Selbständigen und Beamten verstehe ich es ja noch.

> Kann mir mal einer sagen, warum die Angestellten so scharf auf die > angeblich billige PKV sind? verblendet durch Werbung und sugerierte finanz. + Behandlungs-Vorteile? Gibt es eigentl. noch die Direktversicherungen? Nicht fürs Kfz über solche so genannten Versicherungsgesellschaften!

Steel schrieb: > Ich verstehe nicht warum hier Ärzten immer Raffgier unterstellt wird. > Viele könnten ohne Privatpatienten ihre Praxis dicht machen, in dem > Zusammenhang nochmal drüber nachdenken ob man privat Versicherten > wirklich vorwerfen kann, asozial zu sein. Privatpatienten > subventionieren nach wie vor auch das GKV System. Vollkommen falsch. Die Kassenpatienten liefern den die Privatpatienten das Sahnehäubchen!

Chris D. schrieb: > Glaubst Du ernsthaft, dass Du in 20 Jahren noch denselben Beitrag > zahlst? Bin auch mit ~ 50 Euro in der PKV angefangen und mittlerweile nach 30 Jahren bei 500€. Gottseidank nie gebraucht. Das Geld in irgendwas angelegt und ich könnte jede Krankheit bei der es sich anschliessend noch lohnt weiter zu leben mi. 3x bezahlen und hätte keine Kosten mehr. Jetzt kommen noch die UNIsex Tarife (ein blanke Abzocke der Weiber die ja nur auf eigenen Füssen stehen wenn andere das bezahlen) und mal sehen was den Schmarotzern als nächstes einfällt. Das holde Femonazipack zieht durch seine Kränklichkeit, Morbidität und und in der Regel längeres dahinvegetieren im Alter ein mehrfaches aus dem System als es einzahlt. Was man als Mann sowohl bei der Rente als auch in der Krankenversicherung. Wenn du als Mann deine Einzahlungen ansparen könntest (meinetwegen mit ener Miniversicherung mit 10 000 Euro selbstbehalt) würdest du immer besser dastehen als in den Zwangssystemen die der Abzocke zum Vorteil anderer dienen (auch die GKV ist mit Fremdleistungen von über 20% belastet di du für nichts mitbezahlst). Du bist das Schaf unter den Wölfen und wirst so oder so geschlachtet. Die PKV ist für Männer die Vorhaben ihr Leben Frau und Kind zu opfern (mehr ist es in Deutschland bei dieser himmelschreiend ungerechten Rechtslage nicht) so oder so ein NoGo.

Ab nächstem Jahr gibts eh Unisex, dann wird es noch mal übler für die PKV-Milchmädchen.

Hier mal meine PKV-Beitragsentwicklung seit ich aus der GKV ausgetreten bin: 1987 123.27 1988 142.23 1989 144.60 1990 144.52 1991 154.04 1992 158.30 1993 192.81 1994 202.58 1995 241.66 1996 246.67 1997 267.76 1998 278.18 1999 287.53 2000 295.07 2001 306.94 2002 325.64 2003 395.36 2004 391.06 2005 468.96 2006 468.96 2007 475.73 2008 525.42 2009 528.30 2010 605.00 2011 679.37 2012 726.93 ... und das wird weiter so gehen. Inzwischen habe ich unser PKV-Prinzip und die gesetzlichen Rahmenbedingungen vollständig verstanden: Zuerst werden junge Menschen mit günstigen Tarifen angelockt. Danach explodieren deren PKV-Beiträge. Die Versicherten sind dann aber von ihrer PKV gefangen und können nur im (unwahrscheinlichen) Fall einer Einkommensreduzierung unter die Beitragsbemessungsgrenze im Alter von unter 55 in die GKV zurück. Sind sie älter als 55 und ihr Gehalt reduziert sich - dieser Fall ist durch Arbeitlosigkeit wieder wahrscheinlicher - können sie auch nicht zurück in die GKV. Auch die Versicherungsgesellschaft können sie nicht wechseln, weil sie sonst ihre Altersrückstellungen verlieren würden und darum in einer neuen PKV-Versicherung noch höhere Beiträge entrichten müßten. Somit ist die bestehende PKV-Versicherung konkurrenzlos und kann die Monatsbeiträge ins Unendliche steigern. Da springen für die Versicherungen Gewinne heraus, von denen sie sogar Sex-Orgien in Ungarn feiern und finanzieren können: http://www.focus.de/finanzen/versicherungen/neue-website-des-versicherungsunternehmens-ergo-veroeffentlicht-liste-mit-sex-reisen-auf-internetseite_aid_829865.html Die Versicherten haben nun folgende Alternativen: 1. Altersarmut 2. Auswanderung 3. Kriminalität Dieses Spiel ist von der Gesundheitslobby so durchgesetzt worden und wird aber wegen seiner Übertreibung ein Ende finden. Es geht halt nun mal nicht, daß Rentner mehr PKV-Beitrag bezahlen als sie Rente erhalten. In den Niederlanden wurden aus diesem Grund die PKVs praktisch abgeschafft. Diesem Volk geht es seitdem wieder besser, der KV-Jahresbeitrag beträgt dort jetzt einheitlich ca. 1100€. Es mag sein, daß das mein Tarifpaket (AM0, ZM3, SM7, TU43) eine für mich unvorteilhafte Kombination darstellt. Ich bin aber kein Versicherungsfachmann. Mir wurde dies anno 1986 von einem PKV-Berater als beste Lösung empfohlen. Es mag sein, daß diese Kombination für ihn aus seiner Provisionsabsicht das Optimum darstellte. In den Niederlanden geht Krankenversicherung für alle Bürger mit 95€/Monat. Dort sind allerdings die Kosten deutlich geringer als in unserem Lobbyland. Die PKVs geben hierzulande über 50% der ambulanten Arztkosten für Provisionen an ihre Agenten aus: http://www.aerztezeitung.de/praxis_wirtschaft/unternehmen/article/651053/provisionsexzesse-privaten-krankenversicherern.html Hier mal ein paar Vorschläge zur Beitragssenkung, die mir spontan eingefallen sind: 1. Aufhebung der Beitragsbemessungsgrenze Ausgaben im Gesundheitwesen sind Gemeinkosten, wie es z.B. auch Bildungskosten sind. An solchen Kosten müssen die Bürger entsprechend ihrem Einkommen beteiligt werden. Steuern werden auch nicht bis zu einem Höchstbetrag gedeckelt. Von jemanden, der jährlich 10 Millionen verdient, darf ein Beitrag von 1.5 Millionen an den Gesundheitskosten verlangt werden. Aktuell zahlt so einer lediglich den GKV-Höchstbeitrag in Höhe von 6000€ jährlich. Das sind 0.06% seines Einkommens. Von einem privatversicherten Rentner mit einer Rente in Höhe von 1200€ darf kein PKV-Monatsbeitrag in Höhe von 800€ abverlangt werden. Das sind 67% seines Einkommens. 2. KK-Beiträge auch auf Miet- und Zinseinnahmen erheben. 3. Motivation zum Kostensenken (Beitragsrückerstattung, Selbstbeteiligung von z.B. 10% mit Deckelung auf 10% des Jahreseinkommens) 4. Koppelung der jährlichen Beitragssteigerungssätze an die Inflationsrate 5. Pharma-Preislimit auf Auslandsniveau / Beschaffung von Medikamenten aus dem Ausland erleichtern /z.B. Re-Import organisieren 6. Wettbewerb erlauben, z.B. durch Mitnahme von Altersrückstellungen zu anderen Versicherungen bzw. in die GKV 7. Notwendigkeitsnachweis von teuren Behandlungen und Untersuchungen durch Gutachter 8. Nikotin- und Alkoholabgabe an KK (Zigaretten- und Alkoholsteuer an Krankenkassen auszahlen) 9. Betrieb von eigenen Krankenhäusern durch Krankenkassen 10. Recyceln von Medikamenten durch Arztpraxen (Packungsaufteilung auf mehrere Patienten) Sowas wollen die PKVs aber nicht, weil sie an den Kosten prozentual verdienen. Also werden die Kosten hochgepflegt. Ein Krankenversicherungssystem, welches Neukunden mit 55€ Monatsbeitrag fängt, diese anschliessend gefangen hält und den Beitrag bis zum Rentenalter auf deren Rentenniveau anhebt, muss verboten werden. Bei der Atomlobby hat die Entmachtung doch auch geklappt. Nun ist die Gesundheitslobby dran. Andere Länder, z.B. Dänemark, kennen unsere existenzbedrohenden Probleme mit der PKV-Abzocke überhaupt nicht. Dort geht es den Menschen gut und sie sind prächtig gesundheitlich versorgt. Es fehlt dort unsere Gesundheitslobby.

Privatpatient schrieb: > Hier mal meine PKV-Beitragsentwicklung seit ich aus der GKV ausgetreten > bin: Das ist aber ein sehr extremes Beispiel und die Beiträge lassen auf einen Luxustarif schließen. Chefarztbehandlung und Einzelzimmer etc. Chefarztbehandlung ist übrigens gefährlich, du hast es fast immer mit einem Bürokraten zu tun der aus dem Job raus ist. Jeder Arzt den du persönlich kennst (was bei mir einige sind) wird dir davon abraten. Wenn du über die Beitragsbemessungsgrenze raus bist kannst du dir die Beiträge locker leisten, Nur die Rückstellungen für die Rentenzeit - wo dann (statistisch gesehen) die Versicherung Sinn machen würde sind schwer zu bezahlen. Über 65 geht die Abzocke dann richtig los, durch die Unisex Tarife lohnt sich das ganze dann gar nicht mehr. Als Mann hattest du un Deutschland übrigens noch nie Rechtssicherheit. Das war bei der Änderung der Scheidungsgesetze (die einige Männer die ich kenne an den Bettelstock gebracht haben obwohl Sie unter ganz anderen Bedingungen den Ehevertrag geschlossen haben) wie jetzt bei der KV (wo du Hauptsächlich das gealtere der Weiber finanzierst, Männer altern und sterben schneller). So sieht es aus. Alternstiven sind z.B.: im Alter auf Hartz IV zu machen und den Arzt schwarz zu bezahlen, auswandern (wohin, das deutsche Gesundheitssystem ist teuer aber gut) oder zähneknirschend dich der Schafschur zu unterwerfen. Vergiss den Politikscheiss. Die Mehrheit ist verblödet (TV ist z.B. schlicht unerträglich wenn man nicht gehirngewaschen ist, den Glotzern knnst du alle eintrichtern, was auch gmacht wird) und der tumbe Deutsche ist schon immer in Reih unf Glied zum Vorteil anderer marschiert.

Es wird immer wieder behauptet, daß unser Gesundheitssystem zwar teuer, aber das beste sei. Richtig ist, daß es das teuerste ist ( 7 mal teurer wie in den Niederlanden ), qualitativ nehmen wie allerdings nur Platz 14 in Europa ein: http://www.welt.de/politik/deutschland/article108364486/Deutsches-Gesundheitssystem-nur-noch-auf-Platz-14.html Die Lobby lässt grüßen.

Deutschland ist das einzige EU-Land, in dem Private Krankenversicherungen von Rentnern höhere Beiträge fordern dürfen, wie deren Rente ist. Zurück in die GKV dürfen diese Rentner nicht. Anspruch auf Grundsicherung haben sie auch nicht, da ihre Rente dafür zu hoch ist.

> Bei der Atomlobby hat die Entmachtung doch auch geklappt.

Den Vorwurf hast du aber nicht so recht durchdacht, oder wie erklärst du

die jetzt stetig steigenden Strompreise?

Soll das im Gesundheitswesen ähnlich werden?

Anfangs teuer und tlws. Abzocke, und danach, exorbitant teuer ohne

Abzocke?

Der Vergleich war nicht überlegt!

Privatpatient schrieb: > qualitativ nehmen wie allerdings nur Platz 14 in Europa > ein: 14 ist besser, als ich dachte!

Privatpatient schrieb: > Zurück in die GKV dürfen diese Rentner nicht. Warum sollten sie das dürfen?

Privatpatient schrieb: > Ein Krankenversicherungssystem, welches Neukunden mit 55€ Monatsbeitrag > fängt, diese anschliessend gefangen hält und den Beitrag bis zum > Rentenalter auf deren Rentenniveau anhebt, muss verboten werden. So naiv möchte ich auch mal sein. Das ist nicht verboten sondern wurde exakt so installiert und weiter ausgebaut. Du legbst in einem betrügerischen Feudalstaat wo die Typen nichts anderes könnenals dich auszuplündern um anschließend über die Medien (die Ihnen gehören ob nun Konzern- oder Staatsfernsehen) zu propagieren wie geil Sie doch sind und wie richtig und gerecht das alles doch ist. Die PKV ist wenigstens noch nicht ausgeplündert so wie die gesetzlichen (wo das ganze hin und her mit der aberwitzigen Anzahl sn verschiedenen Kassen auch nur der besseren Versorgung von PolitSchmarotzern dient). Ob die GKV in Zukunft mehr als Minimalmedizin leisten kann, wage ich zu bezweifeln. Immer weniger deutsche Kinder (die zugezogenen wissen meist besser wie Sie sich der Systeme bedienen da Sie aus Ländern kommen wo es nie anders ging) und immer mehr teure Alte (die ein mehrfaches dessen kosten was die Jungen zahlen können). Dazu noch der Renten- Schulden und Pensionsberg (hier in Hamburg geht schon die Hälfte des Etats für Schulden und Pensionen drauf). Das ist mit denen die Bereit und in der Lage sind nicht finanzierbar. De PKV Subventioniert das übrigens Quer. Durch die aberwitzige Feudal- und Ständepolitik das jeder Arzt sein eigenes teures Fürstentum gründen konnte (Praxis genannt) und auch Privatpatienten annehmen kann. Wodurch dann viel zu viele Praxen entstanden. Dafür das dieses Ärztesystem abzockt zahlt es auch nichts in die Sozialkassen sondern hat eigenen die anderen verschlossen sind.

Elo schrieb: > oder wie erklärst du > die jetzt stetig steigenden Strompreise? Die tatsächlichen Ursachen für die steigenden Strompreise erkläre ich so: http://www.youtube.com/watch?v=Cwzw_KVX5cw Bitte auch Teil 2 anschauen, es lohnt sich.

Ulrich S. schrieb: > Privatpatient schrieb: >> Zurück in die GKV dürfen diese Rentner nicht. > > Warum sollten sie das dürfen? Weil ein PKV-Monatsbeitrag, der oberhalb der Monatsrente liegt, asozial ist.

Privatpatient schrieb: > Ulrich S. schrieb: >> Privatpatient schrieb: >>> Zurück in die GKV dürfen diese Rentner nicht. >> >> Warum sollten sie das dürfen? > > Weil ein PKV-Monatsbeitrag, der oberhalb der Monatsrente liegt, asozial > ist. Soll ich jetzt lachen? Asozial? Du leidest unter Realitätsverlust! Asozial ist doch sich erst aus dem Solidarsystem zu verabschieden und dann wieder zurück zu wollen!

Privatpatient schrieb: > 2. KK-Beiträge auch auf Miet- und Zinseinnahmen erheben. Gilt sowieso schon für alle die als freiwillige Mitglieder der GRV ( Gehalt >= BBG) versichert sind. Stichwort "KVR, Krankenversicherung der Rentner". Damit sind dann alle Einkünfte nicht nur zu versteuern sondern unterliegen auch dem vollen Satz von KV+PV, dürfte bei manchem noch für Überraschungen sorgen. Zinserträge mit 28% Steuer+Soli und 15,5% + 2,3% KV+PV Abgaben machen wenig Laune... Butzo

Für die Energie"wende" zu den Strompreisen ist der Link für mich eine anfängl. Irreführung > Publicity. Bis min. 7 angeschaut und schon so viele Lügen und Verdrehungen mitbekommen, den Rest erspare ich mir. Wenn dort nur von fossilen Energieträgern die Rede ist, kann man den Beitrag wohl vergessen. Wir leben doch nicht mehr im Mittelalter > Kernenergie gehört wohl nun zum Teufelszeug, weil überhaupt nicht erwähnt. Müßte man dann wohl einen neuen Thread aufmachen?

@ Ulrich S. (voodoofrei) > Soll ich jetzt lachen? Asozial? Du leidest unter Realitätsverlust! > Asozial ist doch sich erst aus dem Solidarsystem zu verabschieden und > dann wieder zurück zu wollen! Gib dem angebl. Solidarsystem nicht noch solche Spitznamen, das ist es längst nicht mehr. Dort bedienen sich Leute und werden bedient, die haben niemals eingezahlt, sowas nennt man Statustäuschung oder Scheinwelt, aber nicht Solidarsystem. Noch dazu was die ganzen Kassen mit den Beiträgen so veranstalten. Da können gewisse PKV bessere Bilanzen und Umgang mit den Beiträgen vorweisen. Von daher ist diese Diskussion oder Ansicht purer Mumpitz.

Elo schrieb: > Dort bedienen sich Leute und werden bedient, die haben niemals > eingezahlt... Und genau das stellt auch ein Wechsel in der PKV in die GKV dar.

Angehängte Dateien:

-

Beitragskonstanz.JPG

33 KB

{kind=link}

In meinem Beitrag vom 18.12.2012 21:20 steht meine tatsächliche Beitragsentwicklung: Versechsfachung in 25 Jahren In dem angehängten Bild stellt meine PKV die für die Zukunft zu erwartende Beitragsentwicklung für Neukunden heute dar. Fazit: Uns rettet nur noch ein steuerfinanziertes Gesundheitssystem wie es in Dänemark existiert. Dort zahlt jemand mit einem Jahreseinkommen von 10 Mio mehr für die Gesundheitssicherung wie jemand mit 100000€ Jahreseinkommen. Da das steuerfinanziert ist, gibt es keine Deckelung wie bei uns mit der JAEG.

Das mit den Rückstellungen hat leider einen Haken: Derzeit frisst die Inflation die Rendite auf und effektiv werden die Rücklagen weniger wert.

> In den Niederlanden wurden aus diesem Grund die PKVs praktisch > abgeschafft. Diesem Volk geht es seitdem wieder besser, der > KV-Jahresbeitrag beträgt dort jetzt einheitlich ca. 1100€. Erster Teil ok, beim zweiten fehlt die Hälfte: http://www.svb.nl/int/de/bdz/ziektekostenverzekering/wonen_in_duitsland_en_uw_ziektekostenverzekering/ziektekostenverzekering_in_nederland/ ~1200 € sind der Pauschalbeitrag, hinzukommt ein einkommensabhängiger Teil (zwei Bemessungsgrenzen). Zahnbehandlungen nur bis 22 Jahre, danach Zusatzversicherung... Hinzukommen min. 220€ Selbstbeteiligung.

Privatpatient schrieb: > In meinem Beitrag vom 18.12.2012 21:20 steht meine tatsächliche > Beitragsentwicklung: Versechsfachung in 25 Jahren > In dem angehängten Bild stellt meine PKV die für die Zukunft zu > erwartende Beitragsentwicklung für Neukunden heute dar. > Fazit: > Uns rettet nur noch ein steuerfinanziertes Gesundheitssystem wie es in > Dänemark existiert. > Dort zahlt jemand mit einem Jahreseinkommen von 10 Mio mehr für die > Gesundheitssicherung wie jemand mit 100000€ Jahreseinkommen. > Da das steuerfinanziert ist, gibt es keine Deckelung wie bei uns mit der > JAEG. Man muss das nicht unbedingt über die Steuern machen - ich halte einen Wettbewerb unter den Kassen schon für gut. Wer gut wirtschaftet, soll auch belohnt werden. Ich würde einfach folgendes ändern: 1.) Jeder zahlt ein - wer möchte, kann sich privat zusätzlich absichern. 2.) Keine Mindestbemessungsgrenze bei freiwillig Versicherten - wer wenig verdient, muss auch wenig einzahlen. 3.) Kein Maximalbetrag - wer 10000€ im Monat verdient, dem ist durchaus zuzumuten, davon auch voll prozentual einzuzahlen. Und dafür dann wirklich kostenlose Behandlung für alle - auch wenn jemand nie aus eigener Kraft eingezahlt hat. Es ist selbstverständlich, dass jemand, der solch existenzielle Hilfe benötigt, diese in diesem Land auch erhalten sollte - ohne wenn und aber. Ich dachte eigentlich, so weit wären wir mittlerweile. "Alle anderen nutzen das System aus - nur ich, ich natürlich nicht ..." Chris D.

@ NochNPoster : Klar "sind Frauen teurer als Männer", SIE kriegen aber auch die Kinder! Das verursacht Kosten, auch klar. Solche Kosten hat man als Mann natürlcih nicht. Aber diese Kosten sind nun mal nötig, um den Fortbestand des Menschen zu sichern! (Ob das gut ist steht auf einem anderen Blatt). Also müssen auch Männer dafür zahlen, ganz klare Sache! Man(n) braucht ja im Alter junge Leute, die dann Rente zahlen! Und junge Menschen werden nun mal von Frauen geboren... In Österreich sind auf ALLE Einkommen Sozialversicherungsbeiträge fällig. Also mindestens 14 mal im Jahr!

Es wäre besser solche Institutionen zu unterstützen: http://www.sens.org/ Damit hätten sich dann auch eine vielzahl von altersabhängigen Erkrankungen gelöst.

Einsteiger schrieb: > Es wäre besser solche Institutionen zu unterstützen: > http://www.sens.org/ > Damit hätten sich dann auch eine vielzahl von altersabhängigen > Erkrankungen gelöst. die Homepage klingt auch nicht besser als irgendein Versicherungsvertreter der einem was verkaufen will ...

Sibler schrieb: > genervt schrieb: >> Wie stellst du dir das vor? Als variablen Anteil, den er dir jederzeit >> streichen kann? > > Ja, zum Beispiel so. Weiß nicht, ob das einer macht. Aber sonst hätte > der AG ja auch einiges gespart. Ja, der AG spart erst mal mit. Aber der Mist variiert ja ständig und das Ganze verursacht erst mal unnötig Aufwand. Von den Einsparungen muss der AG aber auch die restlichen SV-Beiträge abführen, wie RV und AV. Du müsstest das Geld dann auch versteuern. Realistisch würdest du mit der Methode zum Anfang grob geschätzt 2500€ pro Jahr mehr haben (AG & AN Anteil). Das wird dann bis du ca. 50 Bist zu 0 schrumpfen.

genervt schrieb: > Das wird dann bis du ca. 50 Bist > > zu 0 schrumpfen. Hauptsache hier sind so viele Profi-Wahrsager unterwegs die genau Voraussagen können, wie es in 30 Jahren einmal ausschaut. Liebe Leute, auch die GKV wird für Gutverdiener in Zukunft explodieren mit ihren Beiträgen. Hier sind nämlich jede Menge Parasiten durchzufüttern (Stichwort kostenlose mitversicherung von Türkischen Großfamilien die in der Türkei leben, Hartzer, Minijobber...).

Marco schrieb: > genervt schrieb: >> Das wird dann bis du ca. 50 Bist >> >> zu 0 schrumpfen. > > Hauptsache hier sind so viele Profi-Wahrsager unterwegs die genau > Voraussagen können, wie es in 30 Jahren einmal ausschaut. > > Liebe Leute, auch die GKV wird für Gutverdiener in Zukunft explodieren > mit ihren Beiträgen. Hier sind nämlich jede Menge Parasiten > durchzufüttern (Stichwort kostenlose mitversicherung von Türkischen > Großfamilien die in der Türkei leben, Hartzer, Minijobber...). Rechne doch einfach mal selbst aus, was du mit der PKV einsparen kannst, bis du in den Basistarif musst oder willst und was dich die PKV in der Rente mehr kostet.

@Marco: Das Studium wird in der Regel durch Steuergelder finanziert, Du Parasit.

@Walter Mit dem Thema "Altersforschung" hast Du dich anscheinend nicht sehr intensiv auseinander gesetzt, oder?

Einsteiger schrieb: > @Marco: > Das Studium wird in der Regel durch Steuergelder finanziert, Du Parasit. Was ja kein Thema ist, da man später auch mehr Steuern und Sozialabgaben zahlt. [Mod: nächster Satz gelöscht - bitte keine Nebenkriegsschauplätze]

genervt schrieb: > Was ja kein Thema ist, da man später auch mehr Steuern und Sozialabgaben > zahlt. Ist doch ein Thema: Steuern und Abgaben sind nicht vom Studium abhängig, sondern von der Höhe des Einkommens.

Davis schrieb: > genervt schrieb: > >> Was ja kein Thema ist, da man später auch mehr Steuern und Sozialabgaben >> zahlt. > > Ist doch ein Thema: Steuern und Abgaben sind nicht vom Studium abhängig, > sondern von der Höhe des Einkommens. Und die liegen bei Ings im Schnitt deutlich höher als bei Facharbeitern. Wo ist nur dein Problem?

genervt schrieb: > Und die liegen bei Ings im Schnitt deutlich höher als bei Facharbeitern. > Wo ist nur dein Problem? Frage besser, wo dein Problem liegt. Noch einmal lesen: Beitrag "Re: Private Krankenversicherung"

genervt schrieb: > Und die liegen bei Ings im Schnitt deutlich höher als bei Facharbeitern. > Wo ist nur dein Problem? Und was ist mit den ganzen Studenten, die ihr Studium nach x Semestern abgebrochen haben? Sind das dann Schmarozer, weil die im Schnitt vermutlich kein Ing-Gehalt haben? Was ist mit denen die Theologie, Kunstgeschichte oder so studiert haben und keinen vernünftig bezahlten Job haben? Auch Schmarotzer? Du siehst, so schwarz/weiß ist das reale Leben eben nicht. Und außerdem gilt immernoch: Glaube keiner Statistik, die Du nicht selbst gefälscht hast.

Es ging hier um Krankenversicherungen. Welches System wird wohl langfristig günstiger sein, eins was sich gesunde Patienten aussuchen kann oder eines das jeden Schamrotzer und Beufskranken mit durchfüttern muss?

Marco schrieb: > Welches System wird wohl langfristig günstiger sein, eins was sich > gesunde Patienten aussuchen kann oder eines das jeden Schamrotzer und > Beufskranken mit durchfüttern muss? Und was bringt Dich zu der Annahme, dass die Personengruppe, die in jungen Jahren ausreichend gut für einen Wechsel in die PKV verdient und zu diesem Zeitpunkt noch gesund ist, dann bis zu ihrem Ableben auch weniger Kosten verursacht? Könnte ja auch genau umgekehrt sein, weil genau diese Personen entsprechend alt werden und deshalb entsprechend häufig an schweren altersbedingten Krankheiten leiden, die oftmals teuer in der Behandlung sind.

Einer schrieb: > Und was bringt Dich zu der Annahme, dass die Personengruppe, die in > > jungen Jahren ausreichend gut für einen Wechsel in die PKV verdient und > > zu diesem Zeitpunkt noch gesund ist, dann bis zu ihrem Ableben auch > > weniger Kosten verursacht? Es ist wahrscheinlicher als bei der Personengruppe, die schon in jungen Jahren mies oder gar nichts verdient, kränklich ist und wo Ehefrauen und Kinderscharen kostenlos mitversichert werden.

Marco schrieb: > Welches System wird wohl langfristig günstiger sein, eins was sich > gesunde Patienten aussuchen kann oder eines das jeden Schamrotzer und > Beufskranken mit durchfüttern muss? Spielt keine Rolle, solange Du nicht dazugehörst.

Tja, welches System wird wohl langfristig günstiger sein? Eines, welches Provision an seine Vermittler ausschüttet? Eines, das ordentlich Gewinn für die Eigner abwerfen muss? Eines, das auch noch deutlich mehr Geld in die Säckel der Ärzte spült? Eines, dem es vollkommen egal ist, wie hoch das Einkommen des Beitragszahlers in dreißig Jahren ist? Kaum. Und die Zahlen hier zeigen es ja: gespart wird langfristig nichts. Naja, ich schreibe es mal der jugendlichen Unwissenheit zu - es besteht also noch Hoffnung :-) Chris D.

Marco schrieb: > Es ist wahrscheinlicher als bei der Personengruppe, die schon in jungen > Jahren mies oder gar nichts verdient, kränklich ist und wo Ehefrauen und > Kinderscharen kostenlos mitversichert werden. Schöne Behauptung. Ich behaupte jetzt einfach, dass diese kränklichen Leute über ihr gesamtes Leben gesehen weniger Krankheitskosten verursachen, da ihre Lebenserwartung deutlich unterdurchschnittlich ist und deswegen die im hohen Alter anfallenden überproportionalen Kosten eben geringer sind. Kannst Du mir jetzt eine verlässliche Quelle nennen, die deine Behauptung belegt bzw. meine widerlegt? Wenn nicht ist das alles reine Spekulation von Dir, ganauso wie meine These nur Spekulation in entgegengesetzter Richtung von mir ist. Du kannst aber auch einfach mal so an die Sache herangehen. Welche Versicherung ist über die gesamte Lebenszeit günstiger? Die PKV, bei der - die Leistungen mit einem deutlich höheren Faktor abgerechnet werden - ein Teil der Beiträge in die Provisionen der Vertreter fließt - ein Teil der Beiträge in Werbung fließt - ein Teil der Beiträge als Unternehmensgewinne an die Eigentümer (meist Aktionäre) fließt - keine anderen Personen automatisch mitversichert werden - die Aufnahme in die Versicherung meist nur in jungen Jahren bei entsprechender Gesundheit möglich ist oder GKV, bei der - auch Leute mitversichert sind, die keine Beiträge zahlen (das wird auch zum Teil über Steuern mitfinanziert) - die Gesellschaften dafür keine Vertreter bezahlen - der Werbeetat deutlich geringer ist - der Arzt nur die Standardsätze abrechnen kann Die Aufzählung ist sicher nicht vollständig und jeder einzelne Punkt lässt Spielraum zu, wie hoch der Einfluss auf das Ergebnis ist. Aber die Argumentation, dass PKVler gesünder sind (was wenn überhaupt nur zum Zeitpunkt des Eintritts so ist) oder gesünder leben und deswegen ja die Kosten für die PKV niedrieger sind ist eben schlichtweg falsch, weil die Kosten einer KV egal welcher noch von vielen weiteren Faktoren abhängig sind.