Mut zur Wahrheit. schrieb: > Wieviele Rentenpunkte sollte man nach 10, 20, 30,40 Jahren haben? 20,06 40,12 ... https://www.focus.de/finanzen/altersvorsorge/altersvorsorge-2-wie-hoch-ist-die-maximale-rente-in-deutschland_id_5366353.html Ist das ein Trollversuch oder eine ernsthafte Frage? Das System der Rentenversicherung hat mir vor ein paar Jahren der Berater der Gewerkschaft "Matallrente" erklärt, der in Wirklichkeit Mitarbeiter der Allianz ist. Wenn Du den statistischen Durchnitt verdienst, hast Du pro Jahr einen Punkt. Es gibt aber eine Obergrenze, ab der keine Beiträge mehr abgezogen werden - diese entspricht etwa 2 Punkten pro Jahr, mehr kann man nicht erreichen. Bei Eintritt in Rente mit dem regulären Alter bekommst Du aktuell 33,05 EUR pro Punkt und Monat, abzüglich Kranken- und Pflegeversicherung. Ein Teil der Rente unterliegt der Steuerpflicht, abhängig vom Zeitpunkt des Rentenbeginns. Die Zahlung an die Rentenversicherung kann man als abhängig Beschäftigter nicht vermeiden. Es ist aber gut, zusätzlich privates Vermögen zu schaffen. Die staatlich geförderten Modelle privater Vorsorge muß man sich sorgfältig ansehen, mir schienen die stets unattraktiv.

Beitrag #5914855 wurde von einem Moderator gelöscht.

Beitrag #5914860 wurde von einem Moderator gelöscht.

Bin vor 8 Jahren in Frührente gegangen,als ein Kollege sein 50 Jahre

Betriebs=

jubiläum erreichen wollte.Ist leider früher verstorben.

Diese staatliche Modelle sind meiner Meinung nach verarsche.

Ein jeder Schüler müsste schon in der Schule an Aktien herangeführt

werden.Aber nicht nur an Deutsche Aktien,von diesen habe ich zum Glück

nur 20%

Die Information über Aktien habe ich in 45 Jahren aus 5 verschiedenen

Börsenzeitschriften bekommen.Aber jetzt habe ich die richtige.

Wenn es um meine Anlagen geht liegt es an mir allein,kein Finanzberater.

Habe mitbekommen das Frauen die besseren Investoren sind.

Kaufe meine Anlagen ähnlich.75% USA,Rest EU.

Was braucht der Mensch immer,Gesundheit und Hygiene,Getränke und Essen.

Auf keines der 4 Bereiche kann man verzichten.

Gruß Hans

alter Sack schrieb: > kein Finanzberater Wir haben hier im Forum aber einen sehr guten! (Glaubt er zumindest...)

alter Sack schrieb: > 75% USA,Rest EU. Die Zukunft liegt in Asien. Eine meiner zuletzt erworbenen Aktien stammt beispielsweise aus Thailand.

Angehängte Dateien:

-

fruehrentenrechnung.gif

76 KB

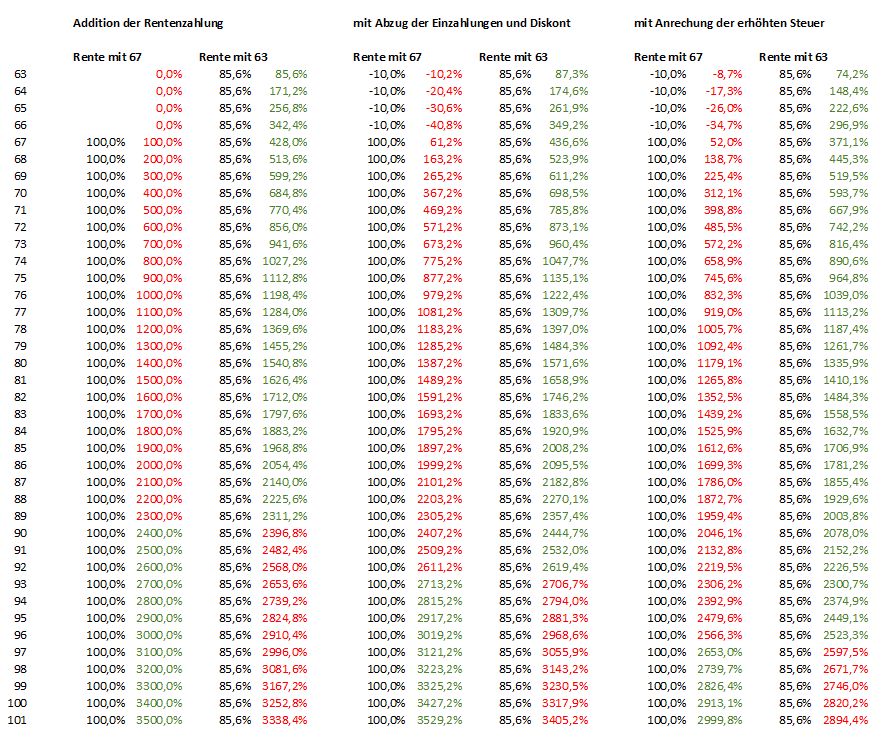

Zocker_55 schrieb: > Wer sagt denn das ich in Deutschland arbeite ? Wenn ich für eine Tochter > einer deutschen Firma in Südafrika in Asien tätig werde so hat das den > deutschen Staat nicht zu interessieren. Das wird die GRV schon interessieren :-) Anbei meine Rechnung: Ich würde 14% abgezogen bekommen. 1) Ich addiere einfach alle Rentenzahlungen in Prozenten = Brutto. habe bis zum 89. Lebensjahr Vorteile. Ab 90 wird es negativ! 2) Berücksichtige ich den Umstand, dass früh erhaltendes Geld wegen Inflation mehr Wert ist, also Zinsen bringt, schiebt sich das nach hinten. Ich rechne 2% pro Jahr. Auserdem muss ich 4 Jahre mehr einzahlen. Es geht also erst einmal rückwärts. Berechnet wird das eingezahlte Geld in Relation zum Ausgezahlten, abzügl Vorteil der Versteeurung. Also etwa 15% ... 25% / (30% ... 50%) -> 7% ... 17% -> im Mittel einfach 10%. 3) Berücksichtige Ich das höhere Renten mehr besteuert werden (15% statt 10%) dann geht es weiter nach hinten. Ich müsste also 97 werden, damit sich 100% der Rente ab 67 lohnen. Frühere haben es besser: Die müssen 4 Jahren weniger einzahlen, sparen also 28% ... 64% des Geldes eines Rentenjahres und kriegen bei gleichem Alter 4 Jahre mehr Rente -> 400% Für die lohnt es sich schon spätentens, wenn sie 86 werden, für Geringverdiener auch im Bereich 84 abwärts, weil sie weniger davon versteuern müssen (das greift ja noch nicht voll). Ich rate daher momentan genau zu rechnen und lieber noch ein Jahr zu machen, wenn man alt und fit ist. Aber für Viele heisst es Frührente! Leider werden die Politiker das Problem in einigen Jahren erkennen und nachbessern, d.h. man kann dann nur noch 3 Jahre vorher oder bekommt höhere Abzüge von 0,4% pro Jahr, damit es sich nicht mehr lohnt. Die Rentenversicherung wird immer mieser und schlechter! DESHALB ZAHLE ICH AUCH NICHT MEHR EIN! SELBSTÄNDIGKEIT HEISST DIE DEVISE! WENN ICH NICHT WENIGSTENS 92 WERDE, HABE ICH DURCH DIE GESPARTE RENTENBEITTRÄGE MEHR IN DER KASSE, ALS ICH BEKOMMEN WÜRDE.

alter Sack schrieb: > Habe mitbekommen das Frauen die besseren Investoren sind. Das bezweifle ich aber, Frauen sind bei solchen Dingen meiner Erfahrung nach viel zu emotional; im finanziellen Bereich sind aber faktenbasierte Entscheidungen deutlich im Vorteil.

Ingenieur schrieb: > alter Sack schrieb: >> Habe mitbekommen das Frauen die besseren Investoren sind. > > Das bezweifle ich aber, Frauen sind bei solchen Dingen meiner Erfahrung > nach viel zu emotional; im finanziellen Bereich sind aber faktenbasierte > Entscheidungen deutlich im Vorteil. Was für Fakten ? Fakt ist, dass ein Affe die ganzen Finanzgurus mit ihren Fakten geschlagen hat. Meine Frau hat sich mit 25 einen DWS Font aufschwatzen lassen. Das Ding ist zwar nicht der Hit, aber über die Jahre ist die Rendite gar nicht so schlecht. Den hat die immer noch. Ich würde vermuten, damit schlägt die 80% der Männer, völlig ohne Fakten. Gruß Axel

Oliver Dahlmann schrieb: > SELBSTÄNDIGKEIT HEISST DIE DEVISE! ...und wenn du mit 60 pleite gehst, marschierst du aufs Amt und kassierst von der arbeitenden Bevölkerung. Das sollte unterbunden werden, indem alle, aber auch wirklich alle Erwerbstätigen in das Rentensystem einzahlen. Da ist das österreichische System dem deutschen weit voraus.

Lothar M. schrieb: > Oliver Dahlmann schrieb: >> SELBSTÄNDIGKEIT HEISST DIE DEVISE! > > ...und wenn du mit 60 pleite gehst, marschierst du aufs Amt und > kassierst von der arbeitenden Bevölkerung. > > Das sollte unterbunden werden, indem alle, aber auch wirklich alle > Erwerbstätigen in das Rentensystem einzahlen. > Ja, abr nur für eine Grundsicherung. Dann muss keiner im Alter verhungern oder der Gemeinschaft zur Last fallen und die Leute können sich so kümmern, wie sie das selbst wollen. Gruß Axel

Oliver Dahlmann schrieb: > Anbei meine Rechnung: Schöne Aufstellung. Wenn man Frührente + Zuverdienst in Teilzeit rechnet, dann lohnt sich diese wahrscheinlich noch mehr, als Vollzeit durchzuackern. Wenn ich bedenke, dass von meinen 4 Großeltern nur einer das 80. Lebensjahr geschafft hat, ist die Frührente das richtige.

Karl schrieb: > dass von meinen 4 Großeltern nur einer das 80. > Lebensjahr geschafft hat, Hahaha, das ist doch die Krux an der Sache: Du weißt nicht, wie alt Du wirst und -viel wichtiger- wie sich Deine Gesundheit entwickelt. Wüßte ich, daß ich schon mit Mitte 60 nur noch sabbernd und geistig halb abwesend im Ohrensessel vor dem Fernseher hinvegetiere, würde ich gar nix für die Rente ansparen. Dann kann es mir mehr oder weniger egal sein, ich krieg ja eh nix mehr mit. Bist Du hingegen mit Mitte 80 noch topfit, sieht die Sache ganz anders aus (im Volleyballverein meiner Frau spielte bis vor wenigen Monaten noch eine Seniorin mit Anfang 90 mit. Natürlich keine Turniere ;-) )

Axel L. schrieb: > Ja, abr nur für eine Grundsicherung. Auch die Grundsicherung fällt nicht vom Himmel, die muss jemand anderes erarbeiten!....und für einen solchen Betrag haben manche Leute viele Jahre gearbeitet und Rentenversicherung bezahlt! Du willst es geschenkt haben. Shame on you

Markus schrieb: > im Volleyballverein meiner Frau spielte bis vor wenigen Monaten > noch eine Seniorin mit Anfang 90 mit. Sie hielt das Netz auf einer Seite.

Lothar M. schrieb: > > Auch die Grundsicherung fällt nicht vom Himmel, die muss jemand anderes > erarbeiten!....und für einen solchen Betrag haben manche Leute viele > Jahre gearbeitet und Rentenversicherung bezahlt! > Du willst es geschenkt haben. > > Shame on you Huh, allerspätestens seit 2015 ist er nicht der einzige der das will. Als Selbstständiger hat er wenigstens in die Steuerschublade eingeschmissen, und zwar HEftig.

Self ie schrieb: > Als Selbstständiger hat er wenigstens in die Steuerschublade > eingeschmissen, und zwar HEftig. Woher willst du das wissen? Ein Selbständiger zahlt durchschnittlich deutlich weniger Steuern, als ein Arbeitnehmer (prozentual). Versuche mal als Arbeitnehmer einen Porsche Cayenne mitsamt aller Verbrauchs- und Wartungskosten von der Steuer abzusetzen. No Way...

Glockenrocker schrieb: >> im Volleyballverein meiner Frau spielte bis vor wenigen Monaten >> noch eine Seniorin mit Anfang 90 mit. > > Sie hielt das Netz auf einer Seite. Nee, der Verein meiner Frau spielt nur für sich, keine Turniere. Gemischte Gruppe (Männlein, Weiblein) mit einer Altersspanne von 25 bis 90 Jahren. Ist wohl mehr so eine Art Daddelei, aber selbst das muß man mit 90 Jahren erstmal schaffen. Meine Frau wird es nicht schaffen: Die hat gelegentlich auf Knieschützer verzichtet und sich ein Knie durch einen Sturz arg verletzt. Nur den Ball hin- und herstupsen ist es dann doch nicht.

Lothar M. schrieb: > Axel L. schrieb: >> Ja, abr nur für eine Grundsicherung. > > Auch die Grundsicherung fällt nicht vom Himmel, die muss jemand anderes > erarbeiten!....und für einen solchen Betrag haben manche Leute viele > Jahre gearbeitet und Rentenversicherung bezahlt! > Du willst es geschenkt haben. > > Shame on you Ich schrieb nichts von geschenkt. So war das im Zusammenhang: **************************************** > Das sollte unterbunden werden, indem alle, aber auch wirklich alle > Erwerbstätigen in das Rentensystem einzahlen. > Ja, abr nur für eine Grundsicherung. ******************************************* Gruß Axel

Lothar M. schrieb: > Ein Selbständiger zahlt durchschnittlich deutlich weniger Steuern, als > ein Arbeitnehmer (prozentual). Du schreibst einen ziemlichen Unsinn! Selbständige zahlen z.B. die gleiche Krankenversicherung bei weniger Leistung und sie können das nicht voll von der Steuer absetzen. Das gleiche gilt für die Rentenversicherung. Der Angestellte zahlt hingegen nur Steuern auf sein Brutto. Was der AG darüber hinaus noch an Sozialleitungen zahlt, wird nicht versteuert. Beim Selbständigen sind es aber alle Einnahmen, d.h. er muss den Sozianteil des AG mitverdienen und er kann es nicht voll absetzen. Bei der Rürupp z.B. kann man aktuell nur 80% absetzen, muss aber mal 100% Steuern zahlen. Deshalb zahle ich nichts mehr ein und kassiere, die 1200,- die ich nach aktuellem Stand bekomme, komplett steuerfrei. Lothar M. schrieb: > Versuche mal als Arbeitnehmer einen Porsche Cayenne mitsamt aller > Verbrauchs- und Wartungskosten von der Steuer abzusetzen. Du kannst auch als Selbständiger nicht beliebig teuere Autos absetzen. Und so ein Auto erhöht den Anteil, den man privat zahlen muss. Du musst nämlich dann Fahrtenbuch führen, weil es ansonsten ins anstronomische geht: Jedes Jahr müssen 1%/Monat privat versteuert werden, das sind in 6 Jahren Autoabschreibung 72%. Man kann also vom Fahrzeugpreis nur 28% absetzen. Effektiv zahlt man davon maximal 13% Punkte Steuer. Abzusetzen sind daher gerade mal 15%! Dazu kommen die Reparaturen und das Benzin. Die machen aber maximal den halben Anteil. Lothar M. schrieb: > Auch die Grundsicherung fällt nicht vom Himmel, die muss jemand anderes > erarbeiten!....und für einen solchen Betrag haben manche Leute viele > Jahre gearbeitet und Rentenversicherung bezahlt! Die meisten Selbständigen, die richtig in die Rentenkasse einzahlen könnten und für die sich das Ersparen desselben lohnen würde, verdienen entsprechend! D.h. sie haben Vermögen, das erst einmal aufgebraucht werden müsste, bevor es etwas gibt! Die, über die du dich aufregen solltest, sind die , die hier ins Land kommen, 100% H4 kassieren und nie einen Cent hier abgeführt haben.

Beitrag #5945327 wurde von einem Moderator gelöscht.

Beitrag #5945396 wurde von einem Moderator gelöscht.

Beitrag #5945605 wurde von einem Moderator gelöscht.

Beitrag #5945618 wurde von einem Moderator gelöscht.

Beitrag #5945646 wurde von einem Moderator gelöscht.

Kleines Update von meiner Seite: War jetzt 4 Wochen in den Bergen unterwegs und habe effektiv dafür weniger als 100 Euro gebraucht (abgesehen von laufenden Kosten für Wohnung, KV usw. natürlich). Der Rest hat sich wie schon beschrieben selbst bezahlt. Soweit funktioniert der Plan also ganz gut. Jetzt im Winter wird es interessant, inwieweit ich mich ohne Arbeit vernünftig beschäftigen kann.

Klaus-Peter schrieb: > Soweit funktioniert der Plan also ganz gut. Jetzt im Winter wird es > interessant, inwieweit ich mich ohne Arbeit vernünftig beschäftigen > kann. Fang an Diskus zu züchten.

Beitrag #5945721 wurde von einem Moderator gelöscht.

Angehängte Dateien:

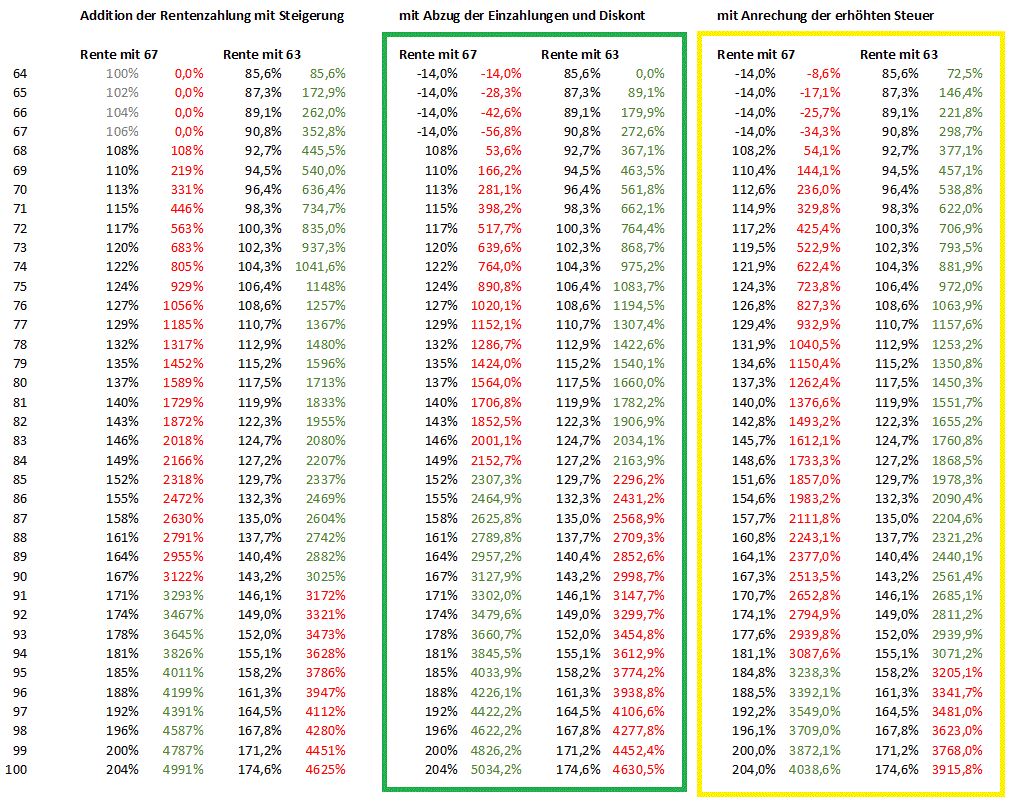

Leider habe ich in diesem Beitrag einen Denkfehler: Beitrag "Re: Meinungen zur Frührente" Ich habe keine Rentensteigerung mit drin und nur angenommen, dass die Preise um 2% steigen, bzw man 2% Zinsen auf sein Geld bekommt. Ich habe daher nochmal alle Tabellen angepasst. Ausserdem habe ich mich um 1 Jahr vertan, weil man nicht mit 67, sondern erst mit 68 sein erstes Rentenjahr voll hat (bzw 64 statt 63). Daher schiebt es sich um ein Jahrs in Negative. Der Effekt der Tabellen ist nun der, dass dann, wenn die Renten so steigen wie die Inflation, man doch wieder mit 85 rauskommt als "break even". Die Frage ist, ob man das annehmen kann. Ich sage mal "eher nein". Die zweite Tabelle mit der Diskontierung ist damit eine günstige Prognose und gilt auch nur dann, wenn man sehr wenige Zinsen aufs Geld bekommt (weil man wenig hat!) und die Rente klein ist, und ... wenn die Inflation in dem Rahmen bleibt ... und (am Wichtigsten) man WENIG STEUERN zahlt. Die dritte Tabelle unterstellt eine Rente, die voll steuerpflichtig ist und 20% abgezogen werden. Die resultieren aus dem erhöhten Kassenbeitrag und der Steuer an sich, wenn die Rente bei Gutverdienern (aktuell 60k+) zu einem relevanten Teil versteuert werden muss. Die Verluste durch die eingezahlten Beiträge sind dann auch kleiner, aber der Nachteil kommt schnell, wenn man von einer hohen Rente einen größeren Anteil versteuern muss. Momentan zahlt man bei etwa 24.000 Euro Rente rund 20%, bei 86% davon aber nur 17%. Es bleiben also von allen Geldern nicht 80% sondern 83% über. Damit schiebt sich das Grenzalter wieder nach oben bis in die 90! Wer also gut verdient und nicht wesentlich älter wird, als 90: Frührente. Wer wenig Rente bekommt und wenig Steuern zahlt, weil er das jetzt bald machen will, für den kann sich Warten noch etwas lohnen.

Beitrag #5945754 wurde von einem Moderator gelöscht.

Klaus-Peter schrieb: > Ingenieur schrieb: >> Ein Extremfall (in vielerlei Hinsicht) ist hier F.B., der behauptet >> finanziell frei zu sein, aber laut eigener Aussage nur Kapitalerträge >> auf unterstem Hartz IV Niveau hat, und weiterhin in einer Klitsche >> Vollzeit arbeitet. > > Ja, der erzählt ja auch nur Unsinn. Ich sagte, wenn ich wollte, könnte ich ohne Arbeit und staatliche Unterstützung leben. Wie definiert ihr denn finanzielle Freiheit? Mit 1.200 € Kapitalerträgen im Monat würde ich mich jedenfalls noch nicht zur Ruhe setzen. Das wäre mir zu riskant. Und dann auch noch komplett aus dem Beruf aussteigen, so dass es fast unmöglich ist, wieder im Job Fuß zu fassen, falls doch ein unvorhergesehenes Ereignis eintritt und das Geld nicht ausreicht. Da werde ich lieber Schritt für Schritt meine Arbeitszeit reduzieren. Wobei ich als High-Performer ja jetzt schon Teilzeit arbeite, aber Vollzeit bezahlt werde. Ich bin nämlich nicht mehr so blöd, das irgendjemand auf die Nase zu binden, dass ich viel weniger Zeit für meine Arbeit brauche als eingeplant. Ich halte meine Termine ein und alle sind zufrieden. So bekomme ich das volle Gehalt, obwohl ich nur 50 Prozent gearbeitet habe.

[quote] Ich denke mir, wenn man schon mit 60 in Rente geht, dann hockt man ja 25-30 Jahre im Schnitt daheim. Wird einem da nicht irgendwann langweilig, trotz Hobbies? Vermisst man nicht den geregelten Tagesablauf? Vielleicht gar die Kollegen? Da gibt´s dann ja nichts besonderes mehr, keine Aufs und Abs. Nur noch das Rentnerleben, das ja letztlich auch die letzte Etappe ist. [/quote] Du solltest dich am besten vor den Zug werfen , weil du jetzt wahrscheinlich schon Überdrüssig bist vom Leben.

Lothar M. schrieb: > Da ist das österreichische System dem deutschen weit voraus. Das ist richtig. Die ö Renten sind wesentlich höher, als die dt. - bei gleicher Einzahlung. Ins ö Rentensystem einzuzahlen, ist rentabel. Das dt. System ist staatliche Abzocke.

F. B. schrieb: > Mit 1.200 € Kapitalerträgen im Monat würde ich mich jedenfalls noch > nicht zur Ruhe setzen. Würde ich auch nicht machen, habe ich auch nicht getan. F. B. schrieb: > falls doch ein unvorhergesehenes Ereignis eintritt > und das Geld nicht ausreicht. Zurück zum alten Job ist da nicht die einzige Variante.

Beitrag #5946088 wurde von einem Moderator gelöscht.

F. B. schrieb: > Ich sagte, wenn ich wollte, könnte ich ohne Arbeit und staatliche > Unterstützung leben. Wie definiert ihr denn finanzielle Freiheit? Ohne Arbeitsstelle einen mindestens so guten finanziellen Lebensstandard zu haben wie vorher mit Vollzeitarbeit, also rein aus passiven Einnahmequellen wie z.B. Kapitalerträgen oder Einnahmen aus Vermietung und Verpachtung. Wer will sich schon freiwillig einschränken? Durch die hinzugewonnene Freizeit wird der Geldbedarf sogar eher steigen, man hat dann ja auch mehr Zeit zum Ausgeben. ;-) Hartz IV Niveau ist jedenfalls in keiner Weise erstrebenswert.

F. B. schrieb: > Ich sagte, wenn ich wollte, könnte ich ohne Arbeit und staatliche > Unterstützung leben. Wie definiert ihr denn finanzielle Freiheit? Da bist Du eine Ausnahme, zumindest hier. Indiskrete Frage, auf welchem Niveau könntest du, jetzt schon?, ohne Arbeit oder staatliche Unterstützung leben. Könnte ich theoretisch bis zu einem gewissen Alter, bei dem das Geld aufgebraucht ist, auch. Nur auf diesem Niveau möchte ich nicht leben. Ich halte es aber für sehr seltsam, sich mit Mitte 20 über Frührente Gedanken zu machen. Über finanzielle Freiheit, ohne Staat, mit Anfang 50 wäre da angebrachter.

Ich schon wieder schrieb: > Indiskrete Frage, auf welchem Niveau könntest du, jetzt schon?, ohne > Arbeit oder staatliche Unterstützung leben. Auf gar keinem. Ich kann mich an einige Beiträge zu seiner Investitionsstrategie erinnern, die funktioniert langfristig nicht. Falls sie nicht sowieso frei erfunden sind, er hat damals einfach ein paar Aktien genannt, die in Vergangenheit gut gelaufen sind. Man braucht schon ein größeres Eigenkapital. Bei mir funktioniert das mit einer höheren sechsstelligen Summe und Wohneigentum (siehe oben). Damit bin ich etwas über Durchschnittsverdienerniveau. Ich schon wieder schrieb: > Ich halte es aber für sehr seltsam, sich mit Mitte 20 über Frührente > Gedanken zu machen. "Frührente" heißt im Prinzip erst einmal nur, aus seinem aktuellen Job auszusteigen. Das machen sehr viele in dem Alter, sind allerdings zu einer anderen konventionellen Vollzeitarbeit gezwungen. Dass dieser Zwang weg fällt mag besonders für Leute aus der Babyboomer-Generation seltsam sein, das stimmt.

Klaus-Peter schrieb: > Man braucht schon ein größeres Eigenkapital. Bei mir funktioniert das > mit einer höheren sechsstelligen Summe und Wohneigentum (siehe oben). > Damit bin ich etwas über Durchschnittsverdienerniveau. Zwischen einer finanziellen Freiheit, bei der man aufhören könnte zu arbeiten, weil ein passives Einkommen von 5000€+ nach Steuern reinkommt und einer gewissen Freiheit, bei der ich 1 Jahr an Rücklagen hat, um ohne Geld vom Arbeitgeber oder Staat leben kann, ohne sich einzuschränken. Durchschnittsverdiener - manche kriegen es selbst bei 5000€ netto als Single nicht auf die Reihe, Rücklagen zu bilden, machen dann noch Konsumschulden.

Klaus-Peter schrieb: > War jetzt 4 Wochen in den Bergen unterwegs und habe effektiv dafür > weniger als 100 Euro gebraucht (abgesehen von laufenden Kosten für > Wohnung, KV usw. natürlich). Der Rest hat sich wie schon beschrieben > selbst bezahlt. Ich hab auf die Schnelle keinen Beitrag gefunden wo du irgendwas beschreibst. Wie hat sich der Rest selbst bezahlt?

Oliver Dahlmann schrieb: > Leider habe ich in diesem Beitrag einen Denkfehler: > Beitrag "Re: Meinungen zur Frührente" > > Ich habe keine Rentensteigerung mit drin und nur angenommen, dass die > Preise um 2% steigen, bzw man 2% Zinsen auf sein Geld bekommt. Hast Du den die späteren Zahlungen abgezinst? Falls ja, mit wieviel %? Damit meine ich, ein Euro heute ist mehr Wert als ein Euro in 10 Jahren. Ich habe verstanden, dass Du die Inflation berücksichtigt hast. Hast Du auch berücksichtigt, dass ich den Euro heute anlegen könnte und mir deshalb beim Euro in 10 Jahren die 7% Zinsen der letzten 10 Jahre entgehen würden (7% in 10 Jahren sind eine Verdopplung). Weiter ist es ja so, dass ich eine gewisse Sterbewahrscheinlichkeit habe und deshalb der Euro in 10 Jahren auch weniger Wert ist (evtl. bekomme ich den garnicht mehr)

Ingenieur schrieb: > F. B. schrieb: >> Ich sagte, wenn ich wollte, könnte ich ohne Arbeit und staatliche >> Unterstützung leben. Wie definiert ihr denn finanzielle Freiheit? > > Ohne Arbeitsstelle einen mindestens so guten finanziellen Lebensstandard > zu haben wie vorher mit Vollzeitarbeit, also rein aus passiven > Einnahmequellen wie z.B. Kapitalerträgen oder Einnahmen aus Vermietung > und Verpachtung. Warum sollte ich denselben finanziellen Lebensstandard, also dasselbe Einkommen haben wollen, wenn ich momentan sowieso eine Sparrate von 70 % oder mehr habe? Mir ist das schon mehrfach aufgefallen, dass du offensichtlich eine krankhafte Einstellung zu Geld hast. Du willst das Geld nur um des Geldes willen.

Ich schon wieder schrieb: > Indiskrete Frage, auf welchem Niveau könntest du, jetzt schon?, ohne > Arbeit oder staatliche Unterstützung leben. Das ist schwer zu sagen, da die Erträge monatlichen Schwankungen unterliegen. Aber nach meiner Auswertung dürften sie momentan so zwischen 600 und 1.000 € im Monat liegen mit steigender Tendenz. Das ist das Geld, das wirklich reinkommt, d.h. ohne Buchgewinne, nur Dividenden, Zinsen und Spekulationsgewinne. Dazu könnte ich auch allein durch Aufbrauchen des vorhandenen Kapitals mehrere Jahre überleben.

Ingenieur schrieb: > F. B. schrieb: >> Ich sagte, wenn ich wollte, könnte ich ohne Arbeit und staatliche >> Unterstützung leben. Wie definiert ihr denn finanzielle Freiheit? > > Ohne Arbeitsstelle einen mindestens so guten finanziellen Lebensstandard > zu haben wie vorher mit Vollzeitarbeit, also rein aus passiven > Einnahmequellen wie z.B. Kapitalerträgen oder Einnahmen aus Vermietung > und Verpachtung. > Es gibt ja auch noch einen Zwischenwert. Wo ich meinem Arbeitgeber jederzeit die Brocken hinschmeissen könnte, weil ich auf das Geld nicht angewiesen wäre. Deswegen kann man ja trotzdem noch weiter arbeiten, solange der Stress nicht den Gewinn überschreitet. Aber man ist dann eben doch freiwillig arbeiten. Was mir das Leben zwischenzeitig sehr erleichtert hat. Es ist in gewissen Situationen eben doch sehr hilfreich, wenn man sich Freitagabends relativ frei überlegen kann, ob man Montag wirklich wieder da hin will. Gruß Axel

Klaus-Peter schrieb: > Auf gar keinem. Ich kann mich an einige Beiträge zu seiner > Investitionsstrategie erinnern, die funktioniert langfristig nicht. Woher willst du das wissen, welche Strategie ich fahre? > Falls sie nicht sowieso frei erfunden sind, er hat damals einfach ein > paar Aktien genannt, die in Vergangenheit gut gelaufen sind. Wenn du meine Beiträge lesen und verstehen würdest, dann wüsstest du, dass ich meine Aktienquote schon seit einiger Zeit reduziere. Das heißt nicht, dass ich keine Aktien mehr kaufe, sondern ich investiere nur mehr Geld in andere Anlagen, die regelmäßige Cashflows bringen, so dass meine Aktienquote inzwischen von ca. 80 % auf 50-60 % gesunken ist. > Man braucht schon ein größeres Eigenkapital. Bei mir funktioniert das > mit einer höheren sechsstelligen Summe und Wohneigentum (siehe oben). > Damit bin ich etwas über Durchschnittsverdienerniveau. Dann machst du halt etwas falsch. Meinst du deine Anlagestrategie wäre das Nonplusultra? Außerdem widersprichst du dir selbst, wenn du einerseits sagst, du hättest Kapitalerträge von 1.200 € im Monat, dass du aber mit 1.200 € nicht in Frührente gehen würdest, wenn du nicht noch ein Einkommen aus einem Zusatzjob hättest, der deinen Bedarf zu 20-30 % abdeckt. > "Frührente" heißt im Prinzip erst einmal nur, aus seinem aktuellen Job > auszusteigen. Das machen sehr viele in dem Alter, sind allerdings zu > einer anderen konventionellen Vollzeitarbeit gezwungen. Also kein normaler Mensch versteht unter "Frührente" die Aufgabe des gut bezahlten aktuellen Jobs, um dann einen schlechter bezahlten Job anzunehmen, um sich damit über Wasser halten zu können.

Axel L. schrieb: > Es gibt ja auch noch einen Zwischenwert. > > Wo ich meinem Arbeitgeber jederzeit die Brocken hinschmeissen könnte, > weil ich auf das Geld nicht angewiesen wäre. So sieht's aus. Außerdem beruhigt es ungemein, wenn man weiß, dass auch nach Ablauf von ALG I noch genügend Geld reinkommt, um nicht sein vorhandenes Vermögen aufbrauchen zu müssen, da man auf Harzt IV angewiesen ist. Außerdem habe ich selbst auch gar nicht vor, komplett aus dem Beruf auszusteigen. Mindestens halbtags will ich schon noch arbeiten, auch um nicht komplett den Anschluss zu verlieren. Wer würde denn noch jemand einstellen, der mehrere Jahre aus dem Job raus ist?

Klaus-Peter schrieb: > Man braucht schon ein größeres Eigenkapital. Auch das ist natürlich falsch. Theoretisch bräuchte man gar kein Eigenkapital, wenn die Kapitalerträge aus Fremdkapital mindestens so hoch sind wie die Kosten für das Fremdkapital plus Lebenshaltungskosten.

Uboot-Stocki schrieb: > Damit meine ich, ein Euro heute ist mehr Wert als ein Euro in 10 Jahren. > Ich habe verstanden, dass Du die Inflation berücksichtigt hast. Hast Du > auch berücksichtigt, dass ich den Euro heute anlegen könnte und mir > deshalb beim Euro in 10 Jahren die 7% Zinsen der letzten 10 Jahre > entgehen würden (7% in 10 Jahren sind eine Verdopplung). Ja, das ist berücksichtigt. Daher steigt der Prozentsatz bit den 100 / 86 ja auch absolut an. Ich habe aber auch dort 2% angenommen. Man könnte jetzt Extremfälle rechnen, wo man sehr viele Zinsen aufs Geld bekommt und die Inflation gering ist (z.B. war das vor 10 Jahren so 4,5% gegen 3) oder aber auch wenig gegen viel wie derzeit (0,5% / 1,5%) aber das tut sich nicht so viel. Klar hat man bei wenig Zinsen weniger Geld und Rente aber der break even, wo das eine besser ist, als das andere verschiebt sich kaum. Das macht dann am Ende +/- ein halbes Jahr aus. Mir ging es nur um das Prinzip, dass die Abschläge sich derzeit eher negativ auswirken, weil man kaum Rente versteuern muss und früh in Rente geht, also viele Jahre hat. Die Generation heute, die unter 50 Jahre als sind: - arbeitet bis zur Rente 2 Jahre länger - zahlt 2 Jahre mehr ein - bekommt trotzdem weniger Rentenprozente - hat also kaum mehr Rente absolut - muss die volle Rente besteuern, hat also weniger Netto - hat 2 Jahre weniger Rente, bekommt also doppelt weniger zurück Das ist ein extremes Minusgeschäft gegenüber den jetzigen Rentnergeneration und denen, die demnächst in Rente gehen. > ja so, dass ich eine gewisse Sterbewahrscheinlichkeit habe und deshalb > der Euro in 10 Jahren auch weniger Wert So kann man nicht rechnen. Du kannst nur die echten Zahlen nehmen und schauen, wann es sich lohnt. Wann du stirbst, musst du selber schätzen. Es liegt auf der Hand, dass sich langes Leben immer rechnet, was Rente angeht, weil die ab der Grenze (ca 90) praktisch ausschließlich von anderen gezahlt wird, die nichts mehr bekommen, weil du soviel nicht eingezahlt hast. Es liegt damit auch auf der Hand, dass sich ein langes Leben lohnt, wenn man die volle Rente nimmt. Die Frage ist halt: Was ist "lang"! Aus der Tabelle kann man entnehmen, dass die Grenze irgendwo zwischen 85 und 90 liegt, jenachdem wie viel und wie früh du eingezahlt hast und wieviel es absolut ist. Höhere Absolutwerte führen zu erheblich mehr Steuern! Wenn dir die 86% reichen, würde ich die nehmen, weil einem in Summe mehr über bleibt, solange man keine 95 wird. Wer spät angefangen hat, einzuzahlen, der hat gfs eine so geringe Rente, dass es sich lohnen kann, noch ein Jahr oder zwei zu machen. Ich persönlich fahre so, dass ich soviel Rente erwirtschafte, dass ich davon alles zahlen kann und kaum Vermögen aufzehren muss, dass aber die Gesamtleistung inklusive Einnahmen für Miete etca in einem erträglichen Steuerbereich bleiben. Die Rechnung sieht so aus, dass ich etwa 1200,- Euro Rente anstrebe, weil nach Abzug der Krankenkasse, Aufwändungen für Arzenei und den steuerlichen Abzügen, inklusive Vorwegabzug ein zu versteuerndes Einkommen von unter 10k zusammenkommen, für die in Zukunft fast keine Steuern einfallen. Der Minimalbetrag, ab dem man Steuern zahlt, liegt derzeit bei rund 9k. Ich zahle deshalb in Rürupp ein und ziehe das von den aktuell hohen Steuern ab. Ich kann so 5k im Jahr einzahlen, lasse 4k anrechnen von denen die Hälfte von der Steuer abgezogen wird. Ich zahle also nur 3k. Wenn aus den 5k mal 6 werden und ich keine Steuern zahle, mache ich einen Gewinn von Faktor 2. Klingt super, gilt aber eben nur, wenn man kleine Summen einzahlt und gerade die Grenzen balanciert, wie ich das vorgezeigt habe. Je nachdem, wie sich das Steuersystem entwickelt, mache ich später noch etwas Selbständigkeit und verdiene noch 5k-10k Umsatz pro Jahr. Davon zahlt man dann Auto, Messen, Dienstwohnung, Hotel, Reisen und hat einen kleinen Rest, den man versteuern muss. Die Privatanteile fürs Auto und anderes laufen dann auch gegen Null, weil man kaum Steuern zahlt. Du musst halt genug Vermögen auf der hohen Kannte haben. Hab ich inzwischen. Bis dahin habe ich 2 Häuser für mich, Freundin und Kind sowie ein Mietshaus.

Klaus-Peter schrieb: > War jetzt 4 Wochen in den Bergen unterwegs und habe effektiv dafür > weniger als 100 Euro gebraucht Habe ich dich richtig verstanden, du lebst von 3 € pro Tag? :) Es gab vor längerer Zeit hier im Forum jemanden (Nick = Antipersonenminen), der jeden Euro in seine Kapitalanlagen steckte. Er empfahl Tagesmenüs für unter 2 €. Er ist verhungert. ;) :)) Bon Appétit!

F. B. schrieb: > Klaus-Peter schrieb: >> Man braucht schon ein größeres Eigenkapital. > > Auch das ist natürlich falsch. Theoretisch bräuchte man gar kein > Eigenkapital, wenn die Kapitalerträge aus Fremdkapital mindestens so > hoch sind wie die Kosten für das Fremdkapital plus Lebenshaltungskosten. Man kann pokern, hoch pokern und russisch Roulette spielen. ;)

Angehängte Dateien:

-

depot.png

24 KB

{kind=link}

{kind=link}

Ich schon wieder schrieb: > Zwischen einer finanziellen Freiheit, bei der man aufhören könnte zu > arbeiten, weil ein passives Einkommen von 5000€+ nach Steuern reinkommt > und einer gewissen Freiheit, bei der ich 1 Jahr an Rücklagen hat, um > ohne Geld vom Arbeitgeber oder Staat leben kann, ohne sich > einzuschränken. Wer 5000 Euro braucht, muss natürlich ein entsprechend höheres Vermögen bereitstellen, um damit unbegrenzt auszukommen. Bei mir reichen die 1200 Euro ganz gut. Wobei ich hier noch einmal betonen möchte - weil es offensichtlich gerne überlesen wird - dass dies nach Steuern, Krankenversicherung und Hausgeld (und Rücklagen für Renovierungen) ist. Das heißt für ein vergleichbares Arbeitnehmer-Netto müsste man noch mindestens mal die Warmmiete drauf schlagen. Also eher in Richtung 2000 Euro. Was soweit ich weiß im Bereich eines Durchschnittsverdieners liegt. Ein Jahr überbrücken zu können verschafft zwar einen gewissen Spielraum, z.B. für ein Sabatical, aber ist keine finanzielle Freiheit im Kontext "Frührente". Jo S. schrieb: > Habe ich dich richtig verstanden, du lebst von 3 € pro Tag? :) Nein, ganz und gar nicht. Ich habe 4 Wochen Urlaub gemacht und das Hobby, das ich dabei ausübe, bringt mir so viel Geld ein, dass mich der ganze Spaß nur 100 Euro gekostet hat. Erklärung siehe unten. Laufende Ausgaben (Hausgeld, Versicherungen, etc.) sind natürlich zusätzlich angefallen. Aber die rechne ich aus meinem frei verfügbaren Budget vorher raus. Le X. schrieb: > Ich hab auf die Schnelle keinen Beitrag gefunden wo du irgendwas > beschreibst. Ich dachte, ich hätte das hier schon einmal genauer beschrieben. Vielleicht war es ein anderer Thread. Also ganz konkret: Ich bin Trainer C für Sportklettern und gebe Kletterkurse. Das ganze läuft über einen Verein und fällt unter die Übungsleiterpauschale, also brutto=netto. Mit den Einnahmen konnte ich Sprit, Unterkunft und Verpflegung für die 4 Wochen fast komplett abdecken, bis auf die 100 Euro eben. Und ja, unter einem anderen Blickwinkel könnte man sagen, dass das ein bezahlter Beruf ist und mein Urlaub eine Dienstreise und damit argumentieren, dass ich gar nicht in Rente bin. Aber letztendlich ist das reine Definitionsfrage. Unter Rente verstehe ich persönlich nicht, dass ich mein Hobby nicht mehr ausüben darf, nur weil ich da auch ein bisschen Geld verdiene.

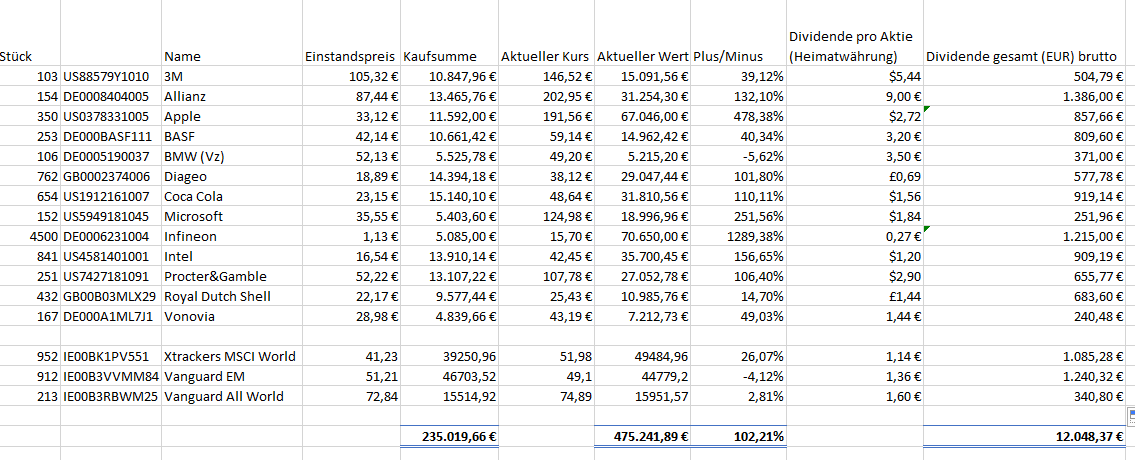

Zusatz: Um mal den ganzen Fake-Anlagestrategien entgegenzuwirken habe ich mal mein Depot an den Beitrag oben angehängt. Nach der in der FI-Szene verwendeten 4%-Regel kann ich aus dem Depot Stand heute 19000 Euro brutto entnehmen. Mein Startpunkt lag tatsächlich ziemlich genau auf dem Niveau, allerdings war ich etwas optimistischer und rechne mit 4,5%. Die theoretisch geringere Erfolgswahrscheinlichkeit tut mir nicht weh, weil ich ja noch einen Nebenverdienst habe, der das wieder deutlich unter die 4% drückt, und ich das Budget real nicht ganz ausreize. Damit bleiben brutto 1800 Euro übrig, was nach Abzug von Steuern, Krankenversicherung und Hausgeld etwa den 1200 Euro entspricht.

Klaus-Peter schrieb: > etwa den 1200 Euro entspricht. ahha ... auch ein 1200 Euro Mann :-) Man kann auch anders planen und in sein Know How investieren und nebenher als Rentner ein bissl was programmieren und sich fürstlich bezahlen lassen. Habe jetzt gerade 'nen deal abgeschlossen: 2 Monate embedded Entwicklung, Unterstützung für ausgefallenen Mitarbeiter beim OEM (Krankheit) 350h glatt -> 35.000 Euronen Hotel: 63 Tage x 47,50 Euro (Dauermietpreis) = 2999,- Anfahrt Kunde täglich 13min -> 20h Anfahrt Hotel 8x -> 32h Verhandlung, Vorstellung, Rechnung -> 8h Gesamt 410h Bruttoertrag >85/h, Netto nach Kosten, >75,- Wenn man sowas im Alter einmal im Jahr macht, ist alles finanziert von Autoabschreibung bis Messen und Bewerbungen. Wird alles aufgebraucht und verplempert für den neuesten Rechner, Internet, Router, Telefon etc.

Moin, Klaus-Peter schrieb: > Zusatz: Um mal den ganzen Fake-Anlagestrategien entgegenzuwirken habe > ich mal mein Depot an den Beitrag oben angehängt. Reschbeggd, Hut ab! und Danke fuer den Einblick. Gruss WK

Oli schrieb: > Man kann auch anders planen und in sein Know How investieren und > nebenher als Rentner ein bissl was programmieren und sich fürstlich > bezahlen lassen. Ja, das ist auch eine legitime Variante. Aber lass das die Renten-Polizei nicht hören :) Dergute W. schrieb: > Reschbeggd, Hut ab! und Danke fuer den Einblick. Danke, und gern geschehen. Die ganze Komplexität kann man in ein paar Beiträgen leider nicht rüber bringen. Ich habe z.B. noch vergessen zu erwähnen, dass das Aktien-Depot und die Eigentumswohnung nicht mein ganzes Vermögen abbilden. Da gibt es noch die bAV vom alten Arbeitgeber, Tagesgeldkonto natürlich (was z.B. bei einem durchaus möglichen Crash wichtig wäre) und in gewisser Weise könnte man auch die Rentenpunkte noch als Vermögen zählen. Wobei Geld, an das ich erst in 30 Jahren dran komme, für die "Frührente" ja ziemlich irrelevant ist.

Klaus-Peter schrieb: > ich mal mein Depot an den Beitrag oben angehängt. Junge wo is hier "oben". Link!!

Beitrag #5947495 wurde von einem Moderator gelöscht.

Klaus-Peter schrieb: > Ja, das ist auch eine legitime Variante. Aber lass das die > Renten-Polizei nicht hören :) Was wollen die denn tun? Ist ja legal. Solange ich Gewinnstreben nachweisen kann, bleibt das FA cool- besonders, wenn ich auch Gewinne mache. Schauspieler machen das auch nicht anders und haben oft nur 2-3 Rollen im Jahr. Oft melden die sich zwischendrin sogar arbeitslos. Gabi Dohm vom Traumschiff hat das mal gemacht. Die kassieren sogar Stütze für Monate in denen sie nicht tätig sind. Ich bin da auf der sicheren Seite! Im Alter kriegt man auch nicht mehr so viele Stellen. Ein Bekannter macht das aber genau so: Er ist schon 65, offiziell Rentner und müsste von der Rente eine Krankenversicherung zahlen, die in der Höhe der Mindestsumme für Selbständige liegt. Er tut sich also keinen Schaden, noch Selbständig zu sein. Der macht 1-2 Projekte im Jahr, verteilt die Arbeitszeiten und Rechnungen und kommt auf einen Nettoumsatz von kaum mehr, als 20.000. Er zieht aber Abschreibungen auf Haus, Inventar und Betriebsmittel (Auto, Computer) in der Größenordnung von 10.000 über das volle Jahr ab. Wenn am Dach was kaputt ist, geht das zu 1/2 auf die Bürokosten. Ist am Auto was kaputt, zu 90% in die KFZ-Kosten. Der ist praktisch auf jeder Elektronikmesse, die in DE stattfindet und aquiriert dort die Aufträge. Mit Hotelkosten und Bahnreisen laufen Reisekostenabschrechnungen in die Gegend von 7000,- per anno. Der macht gerade ein bissl Gewinn, dass nach der EUR etwas Positives über bleibt. Nach Abzug aller Kosten und Versicherungen sind das ein paar Tausend, die es mehr zu versteuern gibt. Die Krankenkasse bekommt auf diese Weise ein paar Kröten mehr, die Steuerbehörde auch und die Rentenversicherung wird nicht tangiert. Auf diese Weise kriegst du mit wenig Einsatz viele Kosten weg, kommst auf Messen und siehst was von der Welt: Das brutalste Projekt das er hatte, war in der Wiener Vorstadt: 2 Monate bezahlte Stunden für Platinenentwicklung und Inbetriebnahme, verteilt auf 3 Monate, weil die Platine gefertigt werden musste und sich 4 Wochen mittendrin nichts tat. In der Zeit blieb er trotzdem in Wien und hat dort Urlaub gemacht. Hotel war ja bezahlt. Dazwischen mehrfach heimgeflogen und dabei noch Geld gespart: Man darf nämlich die Kilometer ansetzen, die man zum Projektort unterwegs ist und das sind nach Wien fast 1000km, also 300 Euro einfache Fahrt. Der Flug mit der Billig-Airline kostet nicht mal die Hälfte. Für die gesamte Zeit können noch X Euro am Tag an Verpflegungsaufwand abgezogen werden. Für Wien sind das 40,- glaube ich.

Oli schrieb: > Was wollen die denn tun? Dir einreden wollen, dass du gar nicht richtiger Rentner bist und so weiter. Kann man natürlich getrost ignorieren, das ist klar.

Beitrag #5947795 wurde von einem Moderator gelöscht.

Beitrag #5949323 wurde von einem Moderator gelöscht.

Langfrist investieren in Wachstumswerte welche von der

Gesundheit,Hygiene und

Demografie,Essen,Trinken und Wohnen abhängen.Nur diese Aktien haben eine

Vergangenheit und Zukunft.

Beginne ich mit The Home

Depot,Nike,Starbucks,Hormel,Coloplast,Church&Dwithe

Henkel,Fresenius,Amgen,Gilead,Novo Nordisk,Thermo Fischer.

Das wären mal 12 Aktien mit Zukunft,aus Sicht von 15-20 Jahren.

Alle Angaben ohne Gewähr.

Gruß Hans

Klaus-Peter schrieb: > Zusatz: Um mal den ganzen Fake-Anlagestrategien entgegenzuwirken habe > ich mal mein Depot an den Beitrag oben angehängt. Danke, sehr interessant. Aber wenn ich das richtig verstehe, hast Du die Aktien für einen Einstandspreis von insgesamt über 250.000 € gekauft. Die muß man ja erstmal haben; insbesondere weil es bei Aktien heißt, die kauft man nur mit Geld "das man zuviel hat".

Markus schrieb: > Klaus-Peter schrieb: >> Zusatz: Um mal den ganzen Fake-Anlagestrategien entgegenzuwirken habe >> ich mal mein Depot an den Beitrag oben angehängt. > > Danke, sehr interessant. > Aber wenn ich das richtig verstehe, hast Du die Aktien für einen > Einstandspreis von insgesamt über 250.000 € gekauft. Die muß man ja > erstmal haben; insbesondere weil es bei Aktien heißt, die kauft man nur > mit Geld "das man zuviel hat". Ja, in Deutschland "heißt" es vieles, deswegen haben die Deutschen auch die niedrigsten Vermögen aller Industriestaaten. Gruß Axel

Axel L. schrieb: > Ja, in Deutschland "heißt" es vieles, deswegen haben die Deutschen auch > die niedrigsten Vermögen aller Industriestaaten. Nicht nur deswegen, sondern auch wegen der BRD-Totalabgaben für Arbeitnehmer, dass am Ende als Kaukraft für die vielen mäßig vergüteten ANs nur noch ein Taschengeld übrig bleibt. Fast Alleinunterhalter der EU und neuerdings der Finanzierung von Wirtschaftsflüchtlingen, der deutsche AN.

Axel L. schrieb: > Ja, in Deutschland "heißt" es vieles, Selbst wenn man kein Geld zuviel, sondern nur das notwendige hat, muß man auch das haben. Auf Pump hast Du die Aktien wohl kaum gekauft....

Erbschuld verpflichtet wohl schrieb: > Axel L. schrieb: >> Ja, in Deutschland "heißt" es vieles, deswegen haben die Deutschen auch >> die niedrigsten Vermögen aller Industriestaaten. > > Nicht nur deswegen, sondern auch wegen der BRD-Totalabgaben für > Arbeitnehmer, dass am Ende als Kaukraft für die vielen mäßig vergüteten > ANs nur noch ein Taschengeld übrig bleibt. > Fast Alleinunterhalter der EU und neuerdings der Finanzierung von > Wirtschaftsflüchtlingen, der deutsche AN. Nö, sondern weil der deutsche Arbeitnehmer zur Miete wohnt und sein Geld auf einem Tagesgeldkonto parkt. Gruß Axel

Markus schrieb: > Axel L. schrieb: >> Ja, in Deutschland "heißt" es vieles, > > Selbst wenn man kein Geld zuviel, sondern nur das notwendige hat, muß > man auch das haben. Auf Pump hast Du die Aktien wohl kaum gekauft.... Man sollte natürlich erstmal das Girokonto ausgleichen. Aber wer hat schon Geld zu viel ? Nur wird das auch nichts, wenn man es auf dem Tagesgeldkonto liegen lässt. Wir reden hier auch nicht von Hartz 4 Empfängern, sondern von Leuten, die als Ingenieure überdurchschnittlich verdienen. Und das tut bereits ein Einsteiger mit 50k€. Gruß Axel

Markus schrieb: > Aber wenn ich das richtig verstehe, hast Du die Aktien für einen > Einstandspreis von insgesamt über 250.000 € gekauft. Die muß man ja > erstmal haben; insbesondere weil es bei Aktien heißt, die kauft man nur > mit Geld "das man zuviel hat". Das ist natürlich richtig, aber innerhalb von 10 Jahren sollte das als Ingenieur schon möglich sein, behaupte ich mal, und während dieser 10 Jahre ergeben sich ja auch bereits Kapitalerträge. Axel L. schrieb: > Aber wer hat schon Geld zu viel ? Ich und viele meiner Kollegen. Zu viel im Sinne von: bisher keinem konkreten Zweck zugeordnet, soll für später angelegt werden. > Nur wird das auch nichts, wenn man es > auf dem Tagesgeldkonto liegen lässt. Dafür gibt es ja andere Anlageklassen, je nach Gusto geht das übrige Geld eben in Aktien, Immobilien, etc. Niemand, auch nicht der "typische Deutsche", parkt für längere Zeit sechsstellige Summen auf dem Tagesgeld für 0,1% Zinsen, das kannst du mir nicht erzählen, denn ich glaube es dir nicht.

> Autor: Achim B. (bobdylan) > Datum: 19.08.2019 14:10 > > alter Sack schrieb: > > kein Finanzberater > Wir haben hier im Forum aber einen sehr guten! Den Besten !

Als ich meinen erste Stiftslohn von 85DM bekam ging ich auf die Bank und

wollte Aktien kaufen.Mir wurde damals erklärt das es verschiedene Aktien

gibt

und bei ausländischen hätte man ein extra Risiko.

Mit Aktien fängt man klein an, nur mit Geld welches man nicht gerade für

Auto=

Kauf,Wohnung oder Hausbau in der allernächsten Zeit braucht.

Heutzutage würde ich nur mit mindestens 2500 E einsteigen nicht weniger.

Aber in Aktien normal steigt nur ein der auch Kursschwankungen verträgt.

Hatte vor längerer Zeit Bundesschatzbriefe mit 6% aber heute würde ich

unserer

Regierung kein Darlehen mehr geben.

Gruß Hans

Ingenieur schrieb: > Markus schrieb: > Axel L. schrieb: >> Aber wer hat schon Geld zu viel ? > > Ich und viele meiner Kollegen. Zu viel im Sinne von: bisher keinem > konkreten Zweck zugeordnet, soll für später angelegt werden. Ich meinte "zu viel" im Sinne von "nicht brauchen". Es gibt kaum Geld, was man "nicht braucht". Spätestens zur Rente, braucht man es. > >> Nur wird das auch nichts, wenn man es >> auf dem Tagesgeldkonto liegen lässt. > > Dafür gibt es ja andere Anlageklassen, je nach Gusto geht das übrige > Geld eben in Aktien, Immobilien, etc. Niemand, auch nicht der "typische > Deutsche", parkt für längere Zeit sechsstellige Summen auf dem Tagesgeld > für 0,1% Zinsen, das kannst du mir nicht erzählen, denn ich glaube es > dir nicht. Das hängt von der Definition von "längere Zeit" ab. Gruß Axel

Ingenieur schrieb: > Das ist natürlich richtig, aber innerhalb von 10 Jahren sollte das als > Ingenieur schon möglich sein, Wenn ich in 10 Jahren geschmeidige 250k zurücklegen könnte (=25.000 Euro/Jahr!), würde ich gar keine Zeit mehr mit möglichen Anlagemöglichkeiten verschwenden.

Ganz schlechte Karten haben AN, die erst gegen Ende ihres Berufs- lebens arbeitslos werden (Ü50 oder Ü60). Es droht die Zwangsver- rentung. Sehr oft drängt die Arbeitsagentur sie gegen ihren Willen in die Frührente. Mit üblen finanziellen Folgen für die Betreffenden. Dabei setzen Sachbearbeiter ihre "Kunden" oft massiv unter Druck. Sie drohen mit Entzug der Leistungen, wenn sie keinen Antrag auf vorgezogene Altersrente stellen. Vielfach werden bindende Verwaltungsanweisungen der Zentrale in Nürnberg grosszügig ignoriert.

Klaus L. schrieb: > Ganz schlechte Karten haben AN, die erst gegen Ende ihres Berufs- > lebens arbeitslos werden (Ü50 oder Ü60). Es droht die Zwangsver- > rentung. > > Sehr oft drängt die Arbeitsagentur sie gegen ihren Willen in die > Frührente. Mit üblen finanziellen Folgen für die Betreffenden. > > Dabei setzen Sachbearbeiter ihre "Kunden" oft massiv unter Druck. > Sie drohen mit Entzug der Leistungen, wenn sie keinen Antrag auf > vorgezogene Altersrente stellen. Vielfach werden bindende > Verwaltungsanweisungen der Zentrale in Nürnberg grosszügig ignoriert. Wie soll das gehen ? Man kann doch gar nicht vor 63 in Rente gehen ? Gruß Axel

Markus schrieb: > Aber wenn ich das richtig verstehe, hast Du die Aktien für einen > Einstandspreis von insgesamt über 250.000 € gekauft. Die muß man ja > erstmal haben; insbesondere weil es bei Aktien heißt, die kauft man nur > mit Geld "das man zuviel hat". Ich habe mich schon gefragt, wann der Einwand kommt. An der Stelle muss man aber etwas aufpassen. Im Einstandspreis sind ja schon ein erheblicher Anteil reinvestierte Dividenden drin, außerdem habe ich auch immer wieder etwas umgeschichtet, insbesondere natürlich aus den Positionen, die gut gelaufen sind. Selbst bar eingezahlt habe ich vielleicht 150k (die genaue Zahl habe ich nie berechnet). Okay, dazu kommt eine abbezahlte Wohnung, die noch einmal etwa 100k ausmachen. Insofern habe ich die Viertel Million eingebracht. Dabei haben mir eine ganze Reihe Faktoren geholfen. Ich habe mit meinem "bezahlten Hobby" schon seit meiner Jugendzeit Geld verdient, und mit diesem Hobby habe ich bisher auch die meisten Urlaube bezahlt. Und konnte trotzdem immer wieder Geld sparen. Dazu kam etwas Startkapital, das meine Eltern für mich (aus Geburtstagsgeschenken der Verwandtschaft, Taschengeld von Großeltern etc.) gespart und gut angelegt haben, war also schon ein Startkapital vorhanden. Ich habe dual studiert, musste das Geld nicht weiter verbrauchen. Außerdem habe ich den alten 4er Golf meiner Oma geerbt, den fahre ich immer noch (mit bald 400tkm auf der Uhr - Rücklage für Ersatz ist vorhanden). Die Wohnung habe ich relativ günstig bekommen, und hatte über weite Strecken 1-2 Mitbewohner, die noch einen guten Teil mitfinanziert hatten. Entsprechend mehr konnte ich in die Tilgung stecken. In meiner Berufslaufbahn hatte ich ein Gehalt auf IGM-Niveau. Und zum Ausstieg gab es eine richtig fette Abfindung. Ansonsten lebe ich aus meiner Sicht nicht besonders sparsam. Wenn man sich aber so einen typischen Besserverdiener mit Bafög-Schulden zum Berufseinstieg, 800-Euro-Warmmiete, 400 Euro Leasing-Rate fürs Auto und 2000 Euro Urlaubsbudget im Jahr anschaut, sieht man eben, dass der einfach schon einen großen Brocken verkonsumiert hat. So viel Vorsprung habe ich dann auch nicht.

Markus schrieb: > Wenn ich in 10 Jahren geschmeidige 250k zurücklegen könnte (=25.000 > Euro/Jahr!), würde ich gar keine Zeit mehr mit möglichen > Anlagemöglichkeiten verschwenden. Das ist jetzt interessant, warum das denn nicht? Gerade dann sollte man sich doch Gedanken um seine Geldanlage machen, oder wie meinst du das? 25k pro Jahr zurückzulegen ist auch nicht unrealistisch (bei mir zum Beispiel ist es mehr).

Ingenieur schrieb: > Gerade dann sollte man sich doch Gedanken um seine Geldanlage machen, Man sollte das Risiko verteilen (auch bei viel Kohle). Manches Geld fällt der Inflation zum Opfer, manche Immobilien bekamen nach 1933 eine Zwangshypothek, in Amerika wurde das Gold im 2.WK zwangsumgetauscht gegen Papiergeld, heute gibt es Aktien, die in den Keller sausten, heute gibt es Pensionsfonds, die SV-Beiträge abführen müssen ... Nun macht mal Vorschläge für die Ewigkeit mit zuverlässiger Rendite.

oszi40 schrieb: > Nun macht mal Vorschläge für die Ewigkeit mit zuverlässiger Rendite. Aktien funktionieren da schon ganz gut. Man muss halt ganz weit streuen, dann machen einzelne Pleiten oder kurzzeitige Krisen nicht viel aus. Eine 100%ige Garantie für die Ewigkeit gibt es nicht. In einem Krieg oder einer Naturkatastrophe kann jede Art Geldanlage verschwinden. Genauso gut kann man aber auch drauf gehen, oder man wird morgen vom nächsten Bus überfahren. Das Leben ist immer mit einem gewissen Risiko verbunden.

Klaus-Peter schrieb: > Genauso gut kann man aber auch drauf gehen, oder man wird morgen vom > nächsten Bus überfahren. Das Leben ist immer mit einem gewissen Risiko > verbunden. Du sagst es. Aus diesem allgemeinen Lebensrisiko die Schlussfolgerung zu ziehen, lieber gar nichts zu sparen, ist natürlich Unsinn. Ich finde, man sollte im Zweifelsfall immer positiv denken.

Ingenieur schrieb: > Du sagst es. Aus diesem allgemeinen Lebensrisiko die Schlussfolgerung zu > ziehen, lieber gar nichts zu sparen, ist natürlich Unsinn. Genauso wie es Unsinn wäre, Aktien und/oder Immobilien zu meiden, weil es keine absolut 100% garantierte Rendite gibt.

Man braucht eine zuverlässige Informationsblatt.Ich habe eine sie kostet

mich

im Jahr 154 Euro,aber in den letzten 3 Jahren habe ich mein Depot

umgeschichtet.In diesen 3 Jahren habe ich 22% gutgemacht.Die einzelnen

Aktien

haben von -38% bis +78% gemacht.Meine beste = Chuch & Dwigth also

Hygiene= artikel in USA.Bin aber ein Langfristinvestor.

Gruß Hans

alter Sack schrieb: > Man braucht eine zuverlässige Informationsblatt. Nein, ganz sicher nicht. Auf windige "Aktionärsbriefe" kann ich wahrlich verzichten, das ist nur herausgeschmissenes Geld.

alter Sack schrieb: > Man braucht eine zuverlässige Informationsblatt. Du brauchst vor allem einen Deutschkurs.

In meinen Heft gibt es keine Empfehlungen,vor allem Zahlen.

Welche Kurssteigerungen hat die Firma in den letzten 20-10-5 Jahren

gemacht.

Die Dividende ist ein kleines Zubrot.

Ein jeder ist seines Glückes Schmied.

Gruß Hans

Ingenieur schrieb: > alter Sack schrieb: >> Man braucht eine zuverlässige Informationsblatt. > > Nein, ganz sicher nicht. Auf windige "Aktionärsbriefe" kann ich wahrlich > verzichten Informationen aus der Vergangenheit nutzen nur bedingt wie der Wetterbericht. Bis jetzt hat mich ein Bankberater nur kontaktiert, wenn er faule Eier loswerden wollte. Wahrscheinlich ist es ähnlich wie mit dem Zitronenfalter. Der faltet auch keine Zitronen.

alter Sack schrieb: > Man braucht eine zuverlässige Informationsblatt.Ich habe eine sie kostet > mich > im Jahr 154 Euro,aber in den letzten 3 Jahren habe ich mein Depot > umgeschichtet.In diesen 3 Jahren habe ich 22% gutgemacht Respekt mein lieber Herr Gesangsverein! Ein langweiliger MSCI World den man einfach stumpf ohne groß nachzudenken regelmäßig kauft (bei oftmals 0€ Ordergebühren) hat in den letzten 3 Jahren nur popelige 20,5% gemacht. Du hast alles richtig gemacht, weiter so! alter Sack schrieb: > In meinen Heft gibt es keine Empfehlungen,vor allem Zahlen. > Welche Kurssteigerungen hat die Firma in den letzten 20-10-5 Jahren > gemacht. Ein Heft. Mit Aktienkursen. In 2019. Echt jetzt?

Es geht um die jährliche Kursentwicklung im Durchschnitt von 20 10 5

Jahren.

Und diese Zahlen müssen über 15 % jährlich sein.

Immerhin bin ich als Aktionär auch Arbeitgeber.Und erwarte einen Ertrag.

Gruß Hans

alter Sack schrieb: > Es geht um die jährliche Kursentwicklung im Durchschnitt von 20 10 5 > Jahren. Die Vergangenheit zu betrachten sagt relativ wenig über die Zukunft aus. Oft genügt ein einschneidendes Ereignis und eine jahrelange Entwicklung geht in eine ganz andere Richtung als vorher gedacht. Man denke zum Beispiel an Energieversorger wie RWE, die galten jahrelang als sichere Bank, aber dann kam die Atomreaktorkatastrophe von Fukushima. Das war nicht vorhersehbar.

Ingenieur schrieb: > alter Sack schrieb: >> Es geht um die jährliche Kursentwicklung im Durchschnitt von 20 10 5 >> Jahren. > > Die Vergangenheit zu betrachten sagt relativ wenig über die Zukunft aus. > Oft genügt ein einschneidendes Ereignis und eine jahrelange Entwicklung > geht in eine ganz andere Richtung als vorher gedacht. Man denke zum > Beispiel an Energieversorger wie RWE, die galten jahrelang als sichere > Bank, aber dann kam die Atomreaktorkatastrophe von Fukushima. Das war > nicht vorhersehbar. Ich glaube das gehört zu den Dingen, die man selbst lernen muss. Bei mir war es Tyco. Gruß Axel

Le X. schrieb: > > Ein Heft. > Mit Aktienkursen. > In 2019. > Echt jetzt? Wahrscheinlich überträgt er seine Order an die Bank via Fax, und schnell wie der Wind werden die dann innerhalb der nächsten drei Bankarbeitstage erfüllt werden. Oder auch nicht. Für alte Charts bezahlen... echt jetzt?

MeierKurt schrieb: > Für alte Charts bezahlen... echt jetzt? Klar, auf dem alten 14" Röhrenmonitor von Hans ist das Bild mittlerweile so unscharf, da ist so ein Heft schon vorteilhaft; zudem kann man es einfach als Lektüre für eine längere Toilettensitzung mitnehmen, und beim konzentrierten Studium der riesigen Aktienkurstabellen in Schriftgröße 6 ganz nebenbei den Darm entleeren, so lässt sich perfekt das Angenehme mit dem Nützlichen verbinden. Schon gut so ein Heft, wirklich.

Ingenieur schrieb: > Klar, auf dem alten 14" Röhrenmonitor von Hans ist das Bild mittlerweile > so unscharf, da ist so ein Heft schon vorteilhaft Außerdem dauert es ewig, die 20 Jahre Charts mit dem alten Akustikkoppler von BTX zu laden.

alter Sack schrieb: > In meinen Heft gibt es keine Empfehlungen,vor allem Zahlen. > Welche Kurssteigerungen hat die Firma in den letzten 20-10-5 Jahren > gemacht. Du musst noch viel lernen, alter Sack, bevor du den F. B. machen kannst.

Beitrag #5953624 wurde von einem Moderator gelöscht.

Einfach unverbesserlich schrieb im Beitrag #5953624: > Dem F.B. kann er nicht das Wasser reichen Dem F.B. brauch er auch nicht das Wasser reichen. Das nimmt er sich ganz alleine neben dem Obst und Klopapier, bevor er das Büro verlässt. Vollpfosten-Detektor schrieb: > Le X. schrieb: > >> Ein Heft. > > Was kann er dafür, daß Du Tölpel nicht weißt, was ein Heft ist? Ähnlich viel wie du Analphabet dafür kannst. Schreib dich nicht ab - Lern Lesen!

Einen Vorteil haben die alten Zahlen. In der Früh-Rente kannst Du länger darüber nachdenken was Du früher hättest besser machen können.

Lothar M. schrieb: > Da ist das österreichische System dem deutschen weit voraus Ja. oszi40 schrieb: > Bis jetzt hat mich ein Bankberater nur kontaktiert, wenn er faule Eier > loswerden wollte Sicher. Was meinst du, wozu die ganzen Fonds sind, die bankverwaltet den Privatkunden angedreht werden ? Axel L. schrieb: > Ja, in Deutschland "heißt" es vieles, deswegen haben die Deutschen auch > die niedrigsten Vermögen aller Industriestaaten So lange konsumiert wird auf Teufel komm raus (na, ist der Nachbar endlich neidisch, habe ich auch alles was die Werbung empfiehlt)....

MaWin schrieb: > So lange konsumiert wird auf Teufel komm raus (na, ist der Nachbar > endlich neidisch, habe ich auch alles was die Werbung empfiehlt).... Das mag bei schnell verderblichen Modeartikeln und Autos stimmen. Manche dauerhafte Sachen werden auch von der Inflation überholt. Das Kilo Gold kostetE mal 16000 DM. Heute 44500€. https://www.gold.de/kurse/goldpreis/kilo/

Beitrag #5954114 wurde von einem Moderator gelöscht.

alter Sack schrieb: > Depot,Nike,Starbucks,Hormel,Coloplast,Church&Dwithe > Henkel,Fresenius,Amgen,Gilead,Novo Nordisk,Thermo Fischer. > Das wären mal 12 Aktien mit Zukunft,aus Sicht von 15-20 Jahren. > Alle Angaben ohne Gewähr. Ist natürlich sehr einfach sich die Aktien herauszupicken für die eine Aussage zutrifft um dann auf die ganze Branche zu schließen. Hast du dir auch mal alle anderen Unternehmen angeschaut, die es nicht geschafft haben in der Branche. Anfängerfehler bei der Beurteilung.

Beitrag #5954277 wurde von einem Moderator gelöscht.

Markus schrieb: > (im Volleyballverein meiner Frau spielte bis vor wenigen Monaten > noch eine Seniorin mit Anfang 90 mit. Natürlich keine Turniere ;-) ) Ja, solch einen Typ kenne ich auch. Bis etwa achtzig Jahren spielte er noch Punktspiele, danach war er einige Zeit lang noch als Schiedsrichter tätig. Und ohne ihn würde vermutlich der Verein kollabieren, weil er sich um jeden Kram kümmert. Vor einiger Zeit unterhielt ich mich mit ihm über seine sportliche Karriere, die er als Junge in Adolfs Turnerriege begann. Ansonsten gibt es natürlich auch noch Janna Quaas, die mit über neunzig Jahren sicherlich den allermeisten jüngeren Menschen noch etwas vormacht: https://de.wikipedia.org/wiki/Johanna_Quaas https://www.facebook.com/JohannaQuaas Der in Sachen Sportlichkeit beeindruckendste Volleyballer, den ich damals(tm) persönlich auf einem offiziellen Hochschulwettkampf kennenlernen durfte, war ein "typisches" Konterganopfer; er hatte nur zwei kurze Armstummel, und ein Bein war stark verkürzt. Trotzdem spielte er als Zuspieler in der ganz normalen Auswahlmannschaft der TU München!

Muss morgen wieder einige Aktien kaufen um mein Girokonto zu reduzieren.

Werde mir Mc Cormick kaufen ein Gewürzspezialist kaufen.

Hat die letzten 10 Jahre 17% und 5 Jahre 18% jährlich gemacht.

Gruß Hans

alter Sack schrieb: > Hat die letzten 10 Jahre 17% und 5 Jahre 18% jährlich gemacht. Na dann muss es ja die nächsten 10 Jahre genauso weitergehen, ist doch logisch. Dinge ändern sich ja nicht im Laufe der Zeit.

alter Sack schrieb: > Hat die letzten 10 Jahre 17% und 5 Jahre 18% jährlich gemacht. > Gruß Hans Das schafft F.B. mit links. Der tradet das in einem Monat zusammmen

Mut zur Wahrheit. schrieb:

> Das schafft F.B. mit links. Der tradet das in einem Monat zusammmen

Der Finanzanfänger muss wohl ein verkanntes Genie sein.

Mut zur Wahrheit. schrieb: > alter Sack schrieb: >> Hat die letzten 10 Jahre 17% und 5 Jahre 18% jährlich gemacht. >> Gruß Hans > > Das schafft F.B. mit links. Der tradet das in einem Monat zusammmen Bald wird F.B. mehr Geld mit Aktien als mit Flaschensammeln verdienen.

Cyblord -. schrieb: > Bald wird F.B. mehr Geld mit Aktien als mit Flaschensammeln verdienen. Nicht wenn BYD nicht langsam mal ins Plus dreht. Eingekauft hat er bei 4,83 und gestern bei knapp über 4,50 nachgelegt. Die Aktie wird sich bald wegen der Krise halbieren.

MaWin schrieb: >> Bis jetzt hat mich ein Bankberater nur kontaktiert, wenn er faule Eier >> loswerden wollte > > Sicher. > Was meinst du, wozu die ganzen Fonds sind, die bankverwaltet den > Privatkunden angedreht werden ? Damit F. B. (finanzberater) seine Zocker Leidenschaft bedient bekommt. ;)

DSO schrieb: > Damit F. B. (finanzberater) seine Zocker Leidenschaft bedient bekommt. Aber merkt er denn gar nicht, wie er sich hier lächerlich macht? Wer nimmt ihn denn noch ernst?

Hier mal mein aktuelles Budget von 1200 Euro monatlich aufgeschlüsselt. Wie gesagt sind dort schon Steuern, Krankenversicherung und Hausgeld abgezogen. 150 Euro für Strom (inkl. Wärmepumpe), Internet, Handyvertrag, GEZ und Versicherungen (Haftpflicht, Hausrat, Rechtsschutz) 100 Euro Bargeld (darin sind verschiedene Ausgaben enthalten, die ich nicht genauer erfasse) 200 Euro Lebensmittel 150 Euro Ausgehen und Kurztrips (größere Urlaube sind bei mir wie erwähnt quasi kostenneutral) 100 Euro Kleidung (größter Punkt sind Sport- und Outdoorklamotten) 200 Euro Auto (Versicherung, Steuer, Wartung, Sprit) 100 Euro Wohnung (Renovierung, Möbel, Elektrogeräte) 100 Euro Unterhaltungselektronik und digitale Medien 100 Euro Sonstiges, Reserve Die einzelnen Punkte werden nicht zwingend ausgeschöpft, von daher bleibe ich meist drunter.

Hausgeld sind rund 300 Euro, wobei wir am überlegen sind, die Instandhaltungsrücklage zu reduzieren, weil die Kasse schon prall gefüllt ist und in den nächsten 10-15 Jahren keine größeren Ausgaben zu erwarten sind. Bei der Krankenkassen ist dieses Jahr mein erstes "reguläres" Jahr. Ich habe mein fiktives Einkommen mal auf 20000 Euro festlegen lassen. Zahle also etwa 250 Euro monatlich, bekomme aber wahrscheinlich wieder etwas raus.

Danke. Und wie sind große Ausgaben wie ein neues Auto oder eine neue Küche eingeplant?

Ich baue quasi alle Möbel selbst, inklusive der Küche. Damit fallen da keine größeren Kosten an. Ich habe kurz nach meinem Ausstieg meine komplette Wohnung renoviert, mit neuen Elektrogeräten, Instandsetzung aller Möbel, teilweise neuem Bodenbelag und Wände streichen. Hat etwa 3000 Euro gekostet, plus rund 100 Stunden "Arbeit" (mir macht es Spaß). Damit sollte ich erst einmal ein paar Jahre Ruhe haben. Für das nächste Auto habe ich noch eine Rücklage vorgesehen. Danach mal sehen. Zur Not würde das Budget auch reichen, um ein billiges Auto zu finanzieren. Der Plan ist aber eher, dass mein Vermögen langfristig wächst und ich größere Ausgaben einfach daraus entnehmen kann, ohne meine Entnahmequote auf gefährliche Werte zu erhöhen.

Moin, Klaus-Peter schrieb: > Ich > habe mein fiktives Einkommen mal auf 20000 Euro festlegen lassen. Das klingt interessant: Gibts dazu irgendwo Infos im www wie das ablaeuft? Denn die Frage kam schon in mir auf: Fuer die Krankenkassen (und Pflegeversicherungs)beitraege, die im Lauf des Jahres faellig werden, muesste ich ja schon vorher wissen, wieviele Zinsen bzw. andere Einnahmen aus selbstaendigen"Rentiertaetigkeiten" ich im Jahr einsackeln wuerde. Weis ich aber nicht, bzw. erst nach der letzten Hauptversammlung. Gruss WK

Dergute W. schrieb: > Gibts dazu irgendwo Infos im www wie das > ablaeuft? https://www.finanztip.de/gkv/freiwillig-versichert/ unter dem Punkt "Selbstständige".

Klaus-Peter schrieb: > Danach mal sehen. Zur Not würde das Budget auch reichen, um ein billiges > Auto zu finanzieren. Nun, ohne schöne Autos könnte ich mir kein Leben als Privatier vorstellen. Dann lieber arbeiten gehen.

Ingenieur schrieb: > Nun, ohne schöne Autos könnte ich mir kein Leben als Privatier > vorstellen. Dann lieber arbeiten gehen. Jedem das Seine. Ich brauche es nicht. Für mich ist das Auto nur Mittel zum Zweck, und ich fahre sowieso nicht mehr so viel.

Moin, Klaus-Peter schrieb: > https://www.finanztip.de/gkv/freiwillig-versichert/ unter dem Punkt > "Selbstständige". Merci. Wieder eine Frage geklaert. Aha, ist noch nicht lange so... Gruss WK

> Cyblord -. schrieb: > Bald wird F.B. mehr Geld mit Aktien als mit Flaschensammeln verdienen. Nun ja, verkennt den F.B. nicht. Ich habe gerade 120,- € Flaschenpfand erhalten. Habe dann noch 30,- € draufgelegt und konnte mit dem Porsche- Cayenne volltanken gehen, hat einen 100 Liter Tank, welche locker für 450 Km reichen Ihr seht, das Geld liegt auf der Strasse. > Autor: Ingenieur (Gast) > Datum: 30.08.2019 15:42 > Aber merkt er denn gar nicht, wie er sich hier lächerlich macht? Wer > nimmt ihn denn noch ernst? Zuckerle nimmt den F.B. bestimmt ernst !

Hier wird erklärt, warum die Mehrheit der deutschen Bevölkerung nichts vom Exporterfolg hat, sondern für die IGM-Gehälter der Angestellten in der Exportwirtschaft bezahlt. Wird hier sowieso niemand verstehen, am allerwenigsten die IGMler selbst. Und weil ihr das nicht versteht, wundert ihr euch dann nachher über die Wahlerfolge der AfD. Mich betrifft das natürlich nicht, da ich die Sache schon lange durchschaut habe. Die armen Exportweltmeister https://www.wiwo.de/politik/deutschland/vermoegen-und-einkommen-die-armen-exportweltmeister/24970074.html

Ingenieur schrieb: > Nun, ohne schöne Autos könnte ich mir kein Leben als Privatier > vorstellen. Dann lieber arbeiten gehen. Das ist ja bemitleidenswert. Auch gleich noch in der Mehrzahl? Dann strampel mal schön weiter im Hamsterrad für deine schönen Autos. Mir reicht mein japanischer oder französischer Kleinstwagen, demnächst vielleicht auch einer von BYD. Ich muss das nicht zur Schau stellen, wie viel Geld ich auf dem Konto habe.

F. B. schrieb: > Hier wird erklärt, warum die Mehrheit der deutschen Bevölkerung nichts > vom Exporterfolg hat, sondern für die IGM-Gehälter der Angestellten in > der Exportwirtschaft bezahlt. Nein. Das wird dort nicht erklärt. Das Wort IGM taucht dort gar nicht auf. Stattdessen wundern sich die Autoren, warum die Ungleichheit in der Slowakei niedriger ist als in Deutschland und den USA. Ganz einfach: Weil das ein ehemaliger Sowjet-Staat ist, der anders als die DDR keine Gratis-Finanzierung am Anfang der 90er hatte. Dort sind alle gleich arm und keiner reich. Das hat rein gar nichts mit dem Erfolg vieler nach IGM zahlender Unternehmen zutun. Im Silicon Valley bekommt man das doppelte IGM-Gehalt. Warum? Weil wie bei VW die Gewinne da sind. Weil die Produkte in der Welt nachgefragt werden. Wenn deine Klitsche zu blöd ist einen guten Preis auszuhandeln, dann ist das nicht der Fehler vom Kunden. Dessen Einkauf hat dann seinen Job gemacht, während du Obst und Klopapier mitgehen lässt, bevor du dir deine heutigen Verluste mit BYD anschaust.

NurMut schrieb: > Nein. Das wird dort nicht erklärt. Das Wort IGM taucht dort gar nicht > auf. Ich wusste es, dass ihr das nicht versteht. > Warum? Weil wie bei VW die Gewinne da sind. VW macht die Gewinne, weil der Rest der Bevölkerung dafür bezahlt. Steht doch in dem Artikel auf der zweiten Seite. Aber mit eigenständigem Denken ist es bei euch halt nicht weit her, deswegen erkennst du die Zusammenhänge nicht. > deine heutigen Verluste mit BYD anschaust. Habe keine Verluste, bin nach dem gestrigen Kauf noch im Plus. Aber meine kürzlich erworbene Thai-Aktie nimmt gerade richtig Fahrt auf. Der Insider weiß nämlich, dass die Produktion jetzt wegen der Zölle aus China in die benachbarten Länder verlagert wird.

F. B. schrieb: > Der > Insider weiß nämlich, dass die Produktion jetzt wegen der Zölle aus > China in die benachbarten Länder verlagert wird. Scheiße, jetzt wissen wir das auch. Du dich selber fickificki ins Knie?

F. B. schrieb: > VW macht die Gewinne, weil der Rest der Bevölkerung dafür bezahlt. Steht > doch in dem Artikel auf der zweiten Seite. Steht dort nicht. Dort steht, dass der durchschnittliche Deutsche ERST SEIT DER NIEDRINGZINSPHASE NICHT MEHR so viel Zinsen wie vorher bekommt, weil er viel Geld auf das Tagesgeldkonto und in Lebensversicherungen steckt anstatt in Aktien zu investieren. Es wird in dem Artikel aber nicht gegengerechnet wieviel Zinsen die Deutschen bei den Baudarlehen sparen, denn die Eigenheimquote ist wegen den niedrigen Zinsen gestiegen. Knapp über 1% jetzt. Vor 18 Jahren waren 7% normal. In dem Artikel werden mit keinem Wort die zu hohen Industriegehälter als Ursache bezeichnet. Das denkst du dir nur aus.

NurMut schrieb: > nicht gegengerechnet wieviel Zinsen die Deutschen bei den Baudarlehen > sparen, denn die Eigenheimquote ist wegen den niedrigen Zinsen Deine Rechnung vergisst leider, daß die KOSTEN beim Bau sich nun verdoppelt haben. Angebot und Nachfrage regeln die Preise. Das haben wir doch schon in der Schule gelernt.

oszi40 schrieb: > Deine Rechnung vergisst leider, daß die KOSTEN beim Bau sich nun > verdoppelt haben. Angebot und Nachfrage regeln die Preise. Das haben wir > doch schon in der Schule gelernt. Einfach einen beliebigen Online Darlehensrechner bedienen. Ich nehme zum Vergleich das Haus was ein Verwandter damals gekauft hat. Im Jahr 2000 kostete ein ländlich gelegenes Zweifamilienhaus aus den 70ern 440k DM. Bei 7% Zinsen sind das etwa 500k DM Zinsen in 15 Jahren. In Summe 940k DM. Das gleiche Haus kostet heute in der gleichen Gegend etwa 380k EUR. Das klingt erst mal viel, aber wenn man den Zinssatz von aktuell 1,2% berücksichtigt, sieht es ganz anders aus. Das heißt über 15 Jahre fließen ungefähr 70k EUR Zinsen. Macht 450k EUR in Summe. Dabei müsste man Inflation und Lohnsteigerung noch berücksichtigen.

Ich schmunzle ehrlich gesagt etwas wegen des Gelästers über IGM-Gehälter. Immerhin hat es mir ermöglicht, nach nur 10 Berufsjahren in "Rente" zu gehen. Sparen geht einfacher, je mehr man verdient. Und viel mehr als IGM geht als Ingenieur kaum.

Klaus-Peter schrieb: > Sparen geht einfacher, je mehr man verdient. Und viel mehr als IGM geht > als Ingenieur kaum. Das kann ich nur bestätigen. Das Gehalt ist wirklich sehr gut, und mindestens 35k € wandern davon jedes Jahr als Neuanlage mehr ins Depot. Zudem ist der Job auch noch interessant und bedeutet wenig Stress.

Ingenieur schrieb: > Das kann ich nur bestätigen. Das Gehalt ist wirklich sehr gut, und > mindestens 35k € wandern davon jedes Jahr als Neuanlage mehr ins Depot. > Zudem ist der Job auch noch interessant und bedeutet wenig Stress. Dito. Wer den Zinseszins verstanden hat, braucht höchstens bis 50 zu arbeiten.

Ingenieur schrieb: > Das kann ich nur bestätigen. Das Gehalt ist wirklich sehr gut, und > mindestens 35k € wandern davon jedes Jahr als Neuanlage mehr ins Depot. > Zudem ist der Job auch noch interessant und bedeutet wenig Stress. Nicht schlecht. Eine so hohe Zahl habe ich nur einmal erreicht, die meiste Zeit lag ich im Bereich 25-30k (inklusive Tilgung der Wohnung). Interessant war es bei mir eher nicht (zumindest am Ende nicht mehr). Und eher langweilig als stressig. Typisches Hamsterrad-Feeling halt, man ist nur ein kleines Rädchen im Getriebe. Kann mit meiner Zeit einfach besseres anfangen.

F. B. schrieb: > Der Insider weiß nämlich, dass die Produktion jetzt wegen der Zölle aus > China in die benachbarten Länder verlagert wird. Habe immer schon vermutet, dass du Insider bist. Wann kommst du denn wieder raus?

Klaus-Peter schrieb: > Kann mit meiner Zeit einfach besseres anfangen. Was denn konkret? Die Kinder sind auch nicht viel weniger als 35h pro Woche in der Schule. Frau, Freunde und Verwandte arbeiten gewöhnlich Vollzeit. Womit willst du den Tag rumkriegen? Hobbys wie Programmieren, Technik analysieren? Mache ich auf Arbeit. Klar kriegt man den Tag rum, Sport, hier und da ein Hobby, aber den meisten gefällt das nach 20 Jahren Hamsterrad gar nicht mehr. Es mag aber sicherlich Ausnahmen geben.

NurMut schrieb: > Dito. Wer den Zinseszins verstanden hat, braucht höchstens bis 50 zu > arbeiten. So in etwa habe ich das auch geplant, aber ich bin da sehr flexibel. Ich mag meine Arbeit aber erstens könnte sich das ja mal ändern, und zweitens ist Freizeit ja auch etwas Schönes. Mal sehen. Irgendwann stellt sich beim Vermögen auch die Frage: Wie viel ist genug für ein dauerhaft komfortables Leben ohne Erwerbsarbeit? Da ist ein großer finanzieller Puffer sicher von Vorteil.

25.000 Betriebe, 4 Millionen Beschäftigte: Die Metall- und Elektro-Industrie ist die größte Industriebranche Deutschlands. Sie sorgt für 20% aller Steuereinnahmen.

NurMut schrieb: > Was denn konkret? Die Kinder sind auch nicht viel weniger als 35h pro > Woche in der Schule. Frau, Freunde und Verwandte arbeiten gewöhnlich > Vollzeit. Womit willst du den Tag rumkriegen? Hobbys wie Programmieren, > Technik analysieren? Mache ich auf Arbeit. Den Technikkram fand ich nie so spannend, dass es ein wirkliches Hobby war - war auch kein Entwickler. Ja, hin und wieder reizt es mich auch mal (sonst wäre ich kaum hier im Forum), aber wirklich viel in die Richtung mache ich nicht. Wenn das mein einziges Hobby wäre, würde ich auch lieber Entwickler bleiben. Bei mir ist es hauptsächlich der Bergsport. Und halt in einer Form, in der ich mal vier Wochen weg bin. Natürlich geht das auch mit einem Vollzeitjob, aber dann bleibt halt kaum Zeit für andere Dinge übrig. Jetzt kann ich mich noch mehr dem zeitaufwändigen Hobby widmen, und habe trotzdem wieder Zeit, z.B. meinen "To-read"-Stapel abzuarbeiten. Außerdem habe ich meine kreative Seite wiederbelebt und spiele wieder etwas Musik. Das habe ich das letzte Mal zu Schulzeiten ernsthaft gemacht. Mit der Partnerin muss die Entscheidung natürlich abgestimmt sein. Bei mir war es sogar so, dass meine Freundin keinen klassischen Vollzeitjob hat, sondern eher am Wochenende unterwegs ist. Das heißt wir haben uns relativ wenig gesehen, weil entweder meine Hobbies oder ihre Arbeit dazwischen kamen. Es ist bei ihr auch so, dass sie einmal im Jahr mehrere Wochen weg ist. Jetzt kann ich da einfach mit gehen. Die Partnerin war also für mich auch ein nicht ganz unwichtiger Grund für meine Entscheidung. NurMut schrieb: > Klar kriegt man den Tag rum, Sport, hier und da ein Hobby, aber den > meisten gefällt das nach 20 Jahren Hamsterrad gar nicht mehr. Bei mir waren es ja nur 10 Jahre :)

D kann sich eigentlich keine Frührentner erlauben, da zu wenig Nachwuchs nachkommt!

lol schrieb: > D kann sich eigentlich keine Frührentner erlauben, da zu wenig > Nachwuchs nachkommt! Auf der anderen Seite heißt es aber, dass viele Arbeitsplätze wegfallen. Was stimmt denn nun? Im Idealfall gleicht sich das gegenseitig aus. :-)

Qwertz schrieb: > lol schrieb: >> D kann sich eigentlich keine Frührentner erlauben, da zu wenig >> Nachwuchs nachkommt! > > Auf der anderen Seite heißt es aber, dass viele Arbeitsplätze wegfallen. > Was stimmt denn nun? > Im Idealfall gleicht sich das gegenseitig aus. :-) Niemals fallen so viele weg, vor allem nicht in den Mangelbereichen wie Pflege, Bau und Handwerk! Also zukünftig muss man sich selber pflegen, die eigenen Projekte selbst bauen und die kaputte Einrichtung selbst reparieren!

lol schrieb: > Also zukünftig muss man sich selber pflegen, die eigenen Projekte selbst > bauen und die kaputte Einrichtung selbst reparieren! ...und hat keine Zeit mehr, arbeiten zu gehen ;) MfG, Arno

Arno schrieb: > ...und hat keine Zeit mehr, arbeiten zu gehen ;) und eigentlich war das Konzept der Arbeitsteilung doch dafür erfunden worden, dass jeder optimal mit seiner Zeit möglichst effektiv Geld verdient und andere Spezialisten bezahlt. Sehe ich mir aber an, wie es mit Handwerkerpreisen aussieht, dann ist es wohl sogar für Informatiker besser, man macht keine Überstunden, nimmt die zusätlzichen 50,- Euro weniger ein, von denen man fast die Hälfte an Steuern abführt, wenn man >50k zu verst EK p.a. hat und arbeitet die Zeit selber in Haus und Garten, statt 40,- oder noch mehr für den Handwerker zu bezahlen. Die langen inzwischen sogar richtig hin: Ich habe heute z.B. 4.5h investiert, allemöglichen Siphons in Bad/Küche und Keller ausgebaut, gereinigt und auch die Wasserperlatoren entkalkt, sowie neue Dichtungen eingesetzt. Hinzu kamen Reinung der Rohre mit dem Druchschlauch und Säuberung der Dachrinne. Kosten 59,- für den Kärcherschlauch und 15,- Material. Das Sanitärunternehmen, das meine Frau beauftragen wollte, hatte ein Angebot über 280,- zzgl MWST gesendet. (2 Handwerker 2h).

M. W. schrieb: > Kosten 59,- für den Kärcherschlauch und 15,- Material. > > Das Sanitärunternehmen, das meine Frau beauftragen wollte, hatte ein > Angebot über 280,- zzgl MWST gesendet. (2 Handwerker 2h). Warum hast du dann nicht das Sanitärunternehmen beauftragt? So hättest du einen freien Tag gehabt, die deutsche Wirtschaft unterstützt, und von der Steuer hättest du es auch noch absetzen können.

Handwerk hat goldenen Boden gilt heute mehr denn je. Wer sich am Bau auskennt, kann richtig Kohle machen. Vergesst ein Ingenieur oder Informatikstudium. Lohnt sich nicht. Viel Stress und wenig Geld. Von ein paar IGM-Glückspilzen abgesehen.

Klaus-Peter schrieb: > Soweit funktioniert der Plan also ganz gut. Jetzt im Winter wird es > interessant, inwieweit ich mich ohne Arbeit vernünftig beschäftigen > kann. Du kannst ein paar Aufgaben von mir abhaben...

> Dito. Wer den Zinseszins verstanden hat, braucht höchstens bis 50 zu > arbeiten. Ja bei den hier im Forum genannten Gehältern ist das sicher richtig. Wenn ich monatlich über 2000Eur zu 8% (Durchschnitt an der Börse) über 15 Jahre anlege, bin ich schon bei 800000EUR. Reicht für die finanzielle Freiheit.

Qwertz schrieb: > Warum hast du dann nicht das Sanitärunternehmen beauftragt? > So hättest du einen freien Tag gehabt, die deutsche Wirtschaft > unterstützt, und von der Steuer hättest du es auch noch absetzen können. Absolut. 5h rumgetan, um vielleicht 200 Öcken zu sparen, am besten noch am WE. Noch besser ist natürlich wenn man eine vermietete Immobilie in der Hinterhand hat, dann war der Handwerker dort und macht den Betrag voll als Werbungskosten für Instandhaltung geltend. Manchen Leuten ist ihre Zeit einfach nix wert, haha der gute Deutsche und sein Heimwerkertrieb.

Ralf schrieb: > Ja bei den hier im Forum genannten Gehältern ist das sicher richtig. > Wenn ich monatlich über 2000Eur zu 8% (Durchschnitt an der Börse) über > 15 Jahre anlege, bin ich schon bei 800000EUR. Reicht für die finanzielle > Freiheit. Wie sieht deine Rechnung aus? Wenn ich 8% Zins und 15 Jahre annehme, dann komme ich für 800k auf eine Rate von 2780 € (Abgeltungsteuer bereits berücksichtigt). Aber selbst ohne Steuer liegt man oberhalb von 2k. Siehe https://m.zinsen-berechnen.de/sparrechner.php Aber im Allgemeinen gebe ich dir recht, das sind Größenordnungen, die realistisch zu erreichen sind. Ich bin auf einem guten Weg dorthin. Bei 800k könnte man nach der 4%-Regel 2.666 € pro Monat entnehmen, ohne seinen Kapitalstock langfristig abzuschmelzen. Das genügt sicherlich zum Leben, auch die Krankenversicherung ist damit abgedeckt. Man sollte aber besser keine teuren Hobbys haben.

Bitte melde dich an um einen Beitrag zu schreiben. Anmeldung ist kostenlos und dauert nur eine Minute.

Bestehender Account

Schon ein Account bei Google/GoogleMail? Keine Anmeldung erforderlich!

Mit Google-Account einloggen

Mit Google-Account einloggen

Noch kein Account? Hier anmelden.