Ich habe heute in der SZ gelesen, dass die Frührente immer beliebter wird. Plant ihr, früher als vorgesehen in den Ruhestand zu gehen? Ich frage das, weil ich mir nicht vorstellen kann, dass das wirklich erstrebenswert ist. (Ich bin erst Mitte 20 und erst seit 1,5 Jahren im Beruf.) Ich denke mir, wenn man schon mit 60 in Rente geht, dann hockt man ja 25-30 Jahre im Schnitt daheim. Wird einem da nicht irgendwann langweilig, trotz Hobbies? Vermisst man nicht den geregelten Tagesablauf? Vielleicht gar die Kollegen? Da gibt´s dann ja nichts besonderes mehr, keine Aufs und Abs. Nur noch das Rentnerleben, das ja letztlich auch die letzte Etappe ist. Außerdem würde mich interessieren, ob ihr für einen früheren Renteneintritt auf Geld verzichten würdet? Ich habe das in der Familie, dass da für nur 1,5 Jahre früherer Renteneintritt auf einiges an Rente verzichtet wird. Das verstehe ich einfach nicht! Wäre schön, mal eure Meinung dazu zu hören!

heute kam mein rente bescheid. 2.5k wenn ich heute aufhöhre zu arbeiten. mir ist das zu wenig!

Beitrag #5896636 wurde von einem Moderator gelöscht.

Mut zur Wahrheit. schrieb im Beitrag #5896636: > Deca Durabolin schrieb: > heute kam mein rente bescheid. > 2.5k wenn ich heute aufhöhre zu arbeiten. > mir ist das zu wenig! > > Kann nicht sein. was kann nicht sein? 10 jahre in die kasse bereits eingezahlt

Fruehrente ist Quatsch. Nachher faellt die Tagesstruktur weg, die Traeume zerfallen, die Gesundheit zerfaellt, alles zerfaellt. Eine endlose Tragoedie. Besser Arbeiten bis zum letzten Atemzug. Dann hat man auch eher etwas Moos in der Tasche.

Du übersiehst dabei das viele nicht ganz freiwillig in den Vorruhestand gehen. Entweder werden sie von ihrem Arbeitgeber gedrängt mit 55 oder so daheimzubleiben oder von der Arbeitsargentur weil sie schon zu lange nicht vermittelbar sind. Dazu kommen noch die ganzen die aus gesundheitlichen gründen garnicht bis zum Schluss arbeiten könne. Ich kenne so einige Frührentner, aber keinen der das so ganz aus freien Stücken getan hat (1-2 Jahre früher jetzt mal ausgenommen).

Lebenszeit ist das wertvollste das man hat und nur ganz wenige Leute haben das Glück ihren Wunschberuf ausüben zu können. Selbst mit passender guter Qualifikation hat man ja heutzutage kaum noch eine Chance wenn der Lebenslauf und die Berufserfahrung nicht zu mindestens 98% dem potenziellen Arbeitgeber genehm ist. Was spricht also gegen Frührente und dem Beginn des wahren Lebens? Alternativ vielleicht auch Teilzeit. Sicher ist beides mit einem finanziellen Verlust verbunden. Das können sich viele nicht leisten. Was natürlich auch daran liegt, weil sich die meisten Leute in ihren jungen Jahren keine Gedanken über ihre finanzielle Situation im Alter machen und während ihres Erwerbslebens nichts sinnvoll investieren. Mit Mitte 20 sieht man das Leben und die Arbeitswelt meist noch durch die rosarote Brille. Doch die Sicht wird mit zunehmenden Alter oft klarer.

Irgendwer schrieb: > Du übersiehst dabei das viele nicht ganz freiwillig in den > Vorruhestand > gehen. > Entweder werden sie von ihrem Arbeitgeber gedrängt mit 55 oder so > daheimzubleiben oder von der Arbeitsargentur weil sie schon zu lange > nicht vermittelbar sind. > Dazu kommen noch die ganzen die aus gesundheitlichen gründen garnicht > bis zum Schluss arbeiten könne. > > Ich kenne so einige Frührentner, aber keinen der das so ganz aus freien > Stücken getan hat (1-2 Jahre früher jetzt mal ausgenommen). Nein, darum ging es in dem Artikel nicht! Da hieß es, dass immer mehr freiwillig früher in Rente gehen und dafür auch auf Geld verzichten.

Thomas schrieb: > Mit Mitte 20 sieht man das > Leben und die Arbeitswelt meist noch durch die rosarote Brille. Doch die > Sicht wird mit zunehmenden Alter oft klarer. Eben nicht! Dann sieht man nicht mehr fiel, Mann!

Junger Sack schrieb: > dass immer mehr freiwillig früher in Rente gehen und dafür > auch auf Geld verzichten. Stress und Burn-out? https://de.wikipedia.org/wiki/Burn-out

Beitrag #5896671 wurde von einem Moderator gelöscht.

Al-Koholoida schrieb im Beitrag #5896671: > man hat aber auch deutlich mehr cash zum spasshaben/urlaube Ein Opa meinte, daß er nun statt Urlaub mehr Pillen braucht im Alter. Deswegen sollte man frühzeitig seine Wünsche und Träume erfüllen. Ob dazu später die schmale Rente nach allen Abzügen reicht??? https://www.deutsche-rentenversicherung.de/Allgemein/de/Inhalt/Allgemeines/FAQ/Rente/rente_rentenabzuege_steuern/00_faq_liste_rentenabzuege_steuern.html

Ich sage immer: "Ich habe noch nie soviel gearbeitet, wie seit ich in Rente bin". Das ist die Wahrheit. Allerdings Arbeit die mir Spass macht und ich mir aussuchen und einteilen kann. Ich bin nicht in Frührente gegangen, nein, das hätte ich der Rentenversicherung nicht gegönnt, denn die verschweigt, dass es nicht bei den 0,3%/Monat Abzug bleibt, sondern du erwirbst auch keine weiteren Rentenpunkte mehr. Bei der Entscheidung zum Renteneintritt spielt deine Lebenssituation eine entscheidende Rolle. Hast du eine Immobilie, eventuell belastungsfrei, oder wohnst du zur Miete, kommst du mit dem zu erwartenden Einkommen klar, wie sind deine (finanziellen) Ansprüche ans Leben etc. Pauschal kann man dazu garnichts sagen, das ist eine ganz individuelle Angelegenheit.

Das habe ich doch auch immer geschrieben. Die meisten werden vom eigenen AG rausgedrängt und finden ab einem gewissen Alter nichts mehr ---> Frührente. Dann gibt es einige, die freiwillig gegen den Willen des AG in Frührente gehen, u.a. weil die Arbeitsbedingungen Scheiße sind. Bei denen war der AG noch der Meinung, genug Geld mit denen zu verdienen ---> Riesengejammer weil Frührente möglich ist.

> Wird einem da nicht irgendwann langweilig, trotz Hobbies? Das ist ein wichtiger Punkt. Ich persönlich hasse Reisen, was daran liegt, dass ich in früheren Zeiten Dienstreisen bis zum Abwinken hatte. Und nein, Kreuzfahrten machen nichts besser. Mit 66 Jahren, da fängt das Leben an? Glaube ich nicht. > Vermisst man nicht den geregelten Tagesablauf? Alle Rentner behaupten, dass sie keine Zeit hätten. Ich fürchte, dass das Leben ohne Arbeit seine Struktur verliert. > Vielleicht gar die Kollegen? Naja, eher weniger. > Da gibt´s dann ja nichts besonderes mehr, keine Aufs und Abs. Nur noch > das Rentnerleben, das ja letztlich auch die letzte Etappe ist. Ebend. Deshalb habe ich um vorerst fünf Jahre bis 70 aufgekohlt. Eigene Firma, leichte und angenehme Arbeit mit 20-h-Woche, da bleibt noch genug Raum für sonstige Sonderwünsche und Aktivitäten und das Gehalt läuft auch ungekürzt weiter. > Pauschal kann man dazu garnichts sagen, das ist eine ganz individuelle > Angelegenheit. Genau.

Es kommt auch ganz auf deine Arbeits-Situation zum Zeitpunkt der Entscheidung an. Bist du zufrieden mit deinem Job und Arbeitgeber, oder völlig unzufrieden mit einem der beiden. War dein Job nur ein Mittel um dein Leben zu finanzieren, oder war er ein erfülltes Leben. Was erwartest du nach Renteneintritt? Weltreisen machen zu können, oder mit kleinem Einkommen jeden Tag auf der Couch vorm Fernseher zu liegen. Dieses Thema kann man hier so nicht diskutieren.

Bonzo N. schrieb: > Fruehrente ist Quatsch. Nachher faellt die Tagesstruktur weg, die > Traeume zerfallen, die Gesundheit zerfaellt, alles zerfaellt. Eine > endlose Tragoedie. Da kann ich nur lachen, genau das Gegenteil ist bei den meisten der Fall, viele bekommen nach der Rente erst eine "Tagesstruktur" und Träume. Bonzo N. schrieb: > Besser Arbeiten bis zum letzten Atemzug. Dann hat man > auch eher etwas Moos in der Tasche. ... wenn man in die Kiste springt. Was machst du dann mit dem Mooos im Nirwana? Nö, ich möchte, dass nach meinem Ableben alle ganz traurig sind....weil es nichts zu verteilen gibt, hat der alte Sack alles durchgebracht.

Beitrag #5896795 wurde von einem Moderator gelöscht.

Beitrag #5896796 wurde von einem Moderator gelöscht.

Angehängte Dateien:

-

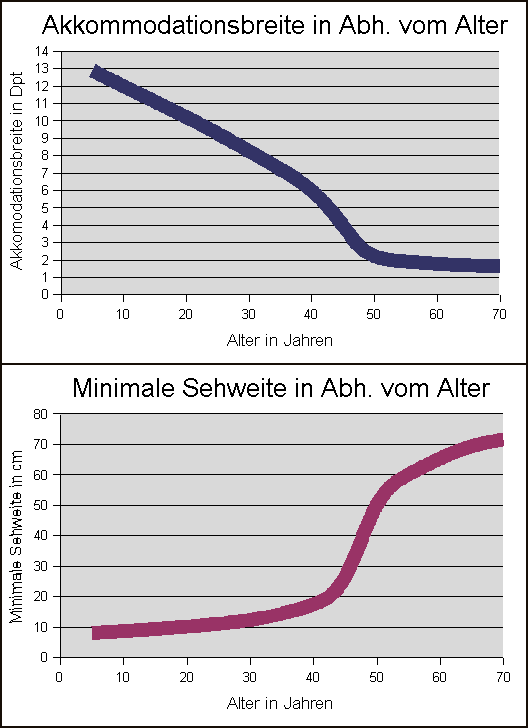

Akkomodbreiterp.png

5,6 KB

@Thomas:

>> ... Sicht wird mit zunehmenden Alter oft klarer.

"Die Dioptrie ist eine gesetzliche Einheit in der EU und in der

Schweiz." Ab 48 wird die Sicht nur mit einer Gleitsichtbrille klarer.

Das Preisspektrum reicht von 200,-€ bis 1000,-€, weil man das besondere

Glas natürlich für beide Seiten braucht. Und euer Siemens

Abteilungsleiter ist vielleicht (wenn überhaupt) auch schon 50 und weiss

womit sich sein 50 jähriger Bewerber beim Gespräch so abschindet. Oder:

50 jährige Aktionäre.

Junger Sack schrieb: > Plant ihr, früher als vorgesehen in den Ruhestand zu gehen? > > Ich frage das, weil ich mir nicht vorstellen kann, > dass das wirklich erstrebenswert ist. > (Ich bin erst Mitte 20 und erst seit 1,5 Jahren im Beruf.) In Deinem Alter hätte ich mir das garnicht vorstellen können, auch viele Jahre später noch nicht. Es haben sich aber die Umstände und Arbeitsbedingungen verändert, so dass man irgendwann den Spaß an der Arbeit verliert. Ein sehr qaulifizierter Hardwareingenieur ist letztes Jahr vorzeitig in Rente gegangen, mit erheblichem Abschlag. Er hat mir gesagt, dass er die aktuellen Arbeitsbedingungen nicht mehr ertragen kann. Eine Bekannte hat mit ihrem Ehemann einen eigenen Betrieb aufgebaut, der wirtschaftlich sehr gut läuft. Sie ist nun gerade mal 56 Jahre alt und überlegt, wie sie den Stress loswerden kann. Das scheint erstmal untypisch, aber ich verstehe sie vollkommen. Auch mir geht das so, dass ich nach und nach massiv die Lust verloren habe, schuld sind Umstrukturierungen und mangelhafte Bedingungen in der Firma. Ich erfahre dann, dass mir jedes zusätzliche Jahr Arbeit gerade mal um 30 Euro pro Monat mehr an Rente bringt, da gibt es nur eine Entscheidung: Zügig raus aus dem Zirkus "abhängige Arbeit". Lege baldmöglichst Geld zur Seite, denke über ein eigenes Haus nach ... und stelle die Frage erneut in 25 Jahren.

Alle die hier schreiben, sie bräuchten unbedingt ihren Job für ein erfülltes Leben, tun mir wirklich leid. Bzw. ich hoffe für sie, dass es wirklich ihr Traumjob ist. Ich werde in "Rente" gehen, sobald ich meine finanzielle Unabhängigkeit erreicht habe, d.h. sobald ich genügend Geld angespart habe, so dass ich nicht mehr arbeiten gehen muss, um mein Leben zu finanzieren. Wobei Rente hier das falsche Wort ist. Denn ich sehe das so, dass man dann die Freiheit hat, sein Leben so zu gestalten wie man will. Man muss auch nicht aufhören zu arbeiten, sondern man arbeitet das was einem gefällt. Ich finde es zum Beispiel schade, dass es an den Schulen hier keine Computer- oder Elektronik-AGs mehr gibt. Sowas würde ich dann gerne ehrenamtlich organisieren und leiten. Wenn man Hobbies hat und ein Haus mit Garten, dann gibt es eh immer etwas zu tun und zu basteln. Und dann gibt es auch noch genügend Vereine, die immer ehrenamtliche Mitarbeiter brauchen. Ich weiß ja nicht wie es euch geht, aber ich z.B. muss jeden Tag 1,5 Stunden fahren und habe ne 40h Stunden Woche und mit Kindern, Frau und Haus fehlt mir im Moment einfach die Zeit für meine Hobbies oder Vereine.

Junger Sack schrieb: > Da hieß es, dass immer mehr freiwillig früher in Rente gehen und dafür > auch auf Geld verzichten. Natürlich stehen die in der Statistik alle unter "Freiwillig", nur wird nirgendwo erfasst was zuvor für ein Druck ausgeübt wurde das die sich "freiwillig" gemeldet haben. Das mit der Frührente ist bei vielen größeren Firmen derzeit das Mittel der Wahl wenn es um Personalabbau geht - mit dem netten Nebeneffekt das man so nicht nur die Personalzahlen abbaut sondern auch gleich noch viele mit überdurchschnittlicher Bezahlung (aufgrund langer Betriebszughörigkeit usw.) loswird. Selbst wenn man die freiwerdende Stelle wieder neu besetzt, der Neuling bekommt noch nichtmal die Hälfte bezahlt - alleine dadurch lassen sich die Kosten schon recht deutlich reduzieren.

Deca Durabolin schrieb: > heute kam mein rente bescheid. > 2.5k wenn ich heute aufhöhre zu arbeiten. > mir ist das zu wenig! In welchem Bundesland ist die Stütze für Analphabeten derart hoch?!

@Manfred

>> ...Eine Bekannte hat mit ihrem Ehemann einen eigenen Betrieb aufgebaut...

Laut Heilpraktiker David Münnich: "Das System der fünf biologischen

Naturgesetze"

- Hüftgelenk: Hoffentlich schaffe ich das knappe Vorhaben

- Kniegelenk: Ehrgeiz

- Herzinfarkt: Revierkämpfe der Manager

Normalerweise gehe ich mit 67 in Rente, dürfte aber schon mit 63 in Rente gehen, natürlich mit Abzügen. Ich strebe aber die Rente mit 61 an. Auch wenn es dann deutlich weniger Geld gibt. Hauptsache ich komme schnell raus aus dem Hamsterrad.

Wenn meine Anlagen weiter performen wie bisher, dann will ich in 1-2 Jahren meine Arbeitszeit auf 35 Stunden verkürzen, danach vielleicht 30 Stunden. Dann mal weiter schauen.

> Dann mal weiter schauen.

Dann kannst du ja zusammen mit Jussuf im Park die Enten füttern. Geil.

F. B. schrieb: > Wenn meine Anlagen weiter performen wie bisher, dann will ich in > 1-2 Jahren meine Arbeitszeit auf 35 Stunden verkürzen, danach vielleicht > 30 Stunden. Dann mal weiter schauen. Schwach. Ich mach jetzt schon 35 Stunden für 80k im Jahr. Mein Vermögen finanziert mir alle 4 Jahre eine neue C Klasse! Deine verlorene Zeit in deiner Klitsche holst du nie wieder rein. Bist anscheinend ein richtiger underperformer.

Junger Sack schrieb: > Ich frage das, weil ich mir nicht vorstellen kann, dass das wirklich > erstrebenswert ist. (Ich bin erst Mitte 20 und erst seit 1,5 Jahren im > Beruf.) Kenn genügend Facharbeiter die "nix wie weg" aus den Laden wollen in dem sie z.Z. noch sind! > Ich denke mir, wenn man schon mit 60 in Rente geht, dann hockt man ja > 25-30 Jahre im Schnitt daheim. Wird einem da nicht irgendwann > langweilig, trotz Hobbies? Arbeit ist kein Hobby, das ist Broterwerb. Und Broterwerb ist kein Spass! > Vermisst man nicht den geregelten > Tagesablauf? Wenn das eintritt ist man Senil und gehört ins Pflegeheim! > Vielleicht gar die Kollegen? Manch einer ist froh wenn er von denen nix mehr hört! > Da gibt´s dann ja nichts besonderes mehr, keine Aufs und Abs. Wer glaubt im Berufsleben geht`s zu wie auf der Kirmes irrt! > Nur noch > das Rentnerleben, das ja letztlich auch die letzte Etappe ist. Wenn`s für dich der Horror ist, frag mal die Andrea Nahles, die ist mit knapp 50 in den Ruhestand gegangen!

Manfred schrieb: > Ich erfahre dann, dass mir jedes zusätzliche Jahr Arbeit gerade mal um > 30 Euro pro Monat mehr an Rente bringt, Dann hast du ein unterdurchschnittliches Gehalt, verdienst also weniger als der Durchschnitt der Rentenbeitragszahler. 2018 betrug der Durchschnittsverdienst aller Rentenbeitragszahler 37.873.-€/A Daraus ergibt sich 1 Rentenpunkt mit einem Wert von 33,05€. Pro Rentenpunkt werden dir also 33,05€ monatl. Rente ausbezahlt. Andersrum gerechnet, wenn ein Durchschnittsverdiener 3 Jahre früher in Rente geht, verliert er zusätzlich zu den Abzügen 0,3%/Monat, auchnoch die nichterworbenen Rentenpunkte im Wert von rund 100.-€.....dann muss er von der verbleibenden Rente auchnoch Krankenkassenbeitrag zahlen.

Deca Durabolin schrieb: > heute kam mein rente bescheid. > 2.5k wenn ich heute aufhöhre zu arbeiten. > mir ist das zu wenig! Aufhören? Du? Dazu müsstest du überhaupt erstmal anfangen.

Junger Sack schrieb: > Außerdem würde mich interessieren, ob ihr für einen früheren > Renteneintritt auf Geld verzichten würdet? > Wäre schön, mal eure Meinung dazu zu hören! Verzicht ist Scheiße und insbesonders die netten Kollegen bei der Arbeit mag ich garnicht missen.

F. B. schrieb: > Wenn meine Anlagen weiter performen wie bisher, dann will ich in 1-2 > Jahren meine Arbeitszeit auf 35 Stunden verkürzen, danach vielleicht 30 > Stunden. Dann mal weiter schauen. Du meinst du willst dann nu noch 30 Stunden im Flur beim Amt sitzen... Ok, das ist eine gute Idee, wenn dafür mehr Zeit fürs Sülzen im Forum bleibt.

Junger Sack schrieb: > Außerdem würde mich interessieren, ob ihr für einen früheren > Renteneintritt auf Geld verzichten würdet? Als U30 plane ich gar nicht mehr damit, "in Rente zu gehen". Ich höre ruckzuck auf, unselbständig oder selbständig aktiv für andere zu arbeiten, wenn ich es mir leisten kann. Ob die Rente da eine Rolle spielt, wer weiß. Die ist nur eine Säule der (zwangsverordneten) Altersvorsorge, die in allen Ecken bröckelt und trotzdem sehr teuer ist. Meine pessismistische Prognose ist, dass in retro aus dem Jahr 2060 (mein Renteneintrittsjahr, juhu) die Sowjet-Babuschka mit einer kargen Rente im alten Plattenbau und Garten zur Subsistenzwirtschaft aber generell in Ruhe gelassen ein sehr angenehmes Leben geführt haben wird.

F. B. schrieb: > Wenn meine Anlagen weiter performen wie bisher, dann will ich in > 1-2 Jahren meine Arbeitszeit auf 35 Stunden verkürzen, danach vielleicht > 30 Stunden. Dann mal weiter schauen. Hä? Warum muss man seine Arbeitszeit auf 35 Std. verkürzen? Das ist doch normaler Tarif.

F. B. schrieb: > Wenn meine Anlagen weiter performen wie bisher, dann will ich in > 1-2 > Jahren meine Arbeitszeit auf 35 Stunden verkürzen, danach vielleicht 30 > Stunden. Dann mal weiter schauen. Das ist ja sowas von lächerlich. Das nenne ich nicht Performance.

lol schrieb: > Das ist ja sowas von lächerlich. Das nenne ich nicht Performance. Mit Harz 4 kann man sich nicht so viele Aktien kaufen.

Lothar M. schrieb: > 2018 betrug der Durchschnittsverdienst aller > Rentenbeitragszahler 37.873.-€/A > Daraus ergibt sich 1 Rentenpunkt mit einem Wert von 33,05€. > Pro Rentenpunkt werden dir also 33,05€ monatl. Rente ausbezahlt. Dabei übersiehst Du, dass von diesem Betrag Kranken- und Pflegeversicherung abgezogen werden, die Auszahlung ist also geringer. Dazu kommt, dass der zu versteuernde Anteil nach Jahr des Renteneintritts Jahr für Jahr steigt. Von daher denke ich, dass ich mit "um 30 Euro" nicht grob daneben liege. > Andersrum gerechnet, wenn ein Durchschnittsverdiener > 3 Jahre früher in Rente geht, > verliert er zusätzlich zu den Abzügen 0,3%/Monat Wenn das Wörtchen wenn nicht wäre ... Das Regeleintrittsalter hebt sich auf 67 Jahre an, aber es gibt die abschlagsfreie Rente schon füher, wenn 45 Beitragsjahre vorliegen. Es hilft nur, sich beraten zu lassen, so ganz einfach ist das System nicht zu durchschauen!

Paule, Bademeister schrieb: > Deca Durabolin schrieb: >> heute kam mein rente bescheid. >> 2.5k wenn ich heute aufhöhre zu arbeiten. >> mir ist das zu wenig! > > In welchem Bundesland ist die Stütze für Analphabeten derart hoch?! Deutschkenntnisse sind heute in Deutschland nicht mehr gefragt. Bei uns in der Firma fällt man schon auf, wenn man mehr als einen halben Satz fehlerfrei schreibt. Und man muss Glück haben mit einem Kollegen arbeiten zu dürfen, der Deutsch versteht. Es handelt sich übrigens um ein bekanntes MDAX Unternehmen in Hessen.

Alex schrieb: > Deutschkenntnisse sind heute in Deutschland nicht mehr gefragt. Deutschkenntnisse sind heute auch außerhalb Deutschlands nicht mehr gefragt: Deutschkenntnisse sind heute nicht mehr gefragt :(

armer F.B. schrieb: > Schwach. Ich mach jetzt schon 35 Stunden für 80k im Jahr. So, so. Hier arbeitest du noch 8 stunden täglich: Beitrag "Re: Wie viel Zeit investiert ihr neben der Arbeit für die finanz. Unabhängigkeit?" > Mein Vermögen finanziert mir alle 4 Jahre eine neue C Klasse! Autos interessieren mich nicht. Beeindruckt mich also überhaupt nicht. Aber wenn du die C-Klasse von deinen Kapitalerträgen bezahlst, dann ist es idiotisch, noch 8 Stunden täglich zu arbeiten. Wenn du sie von deinen 80k Gehalt zahlst, ist das noch idiotischer. > Deine verlorene Zeit in deiner Klitsche holst du nie wieder rein. > Bist anscheinend ein richtiger underperformer. Es gibt Klitschen, denen ist es egal, wann und wie viel man arbeitet. Die interessiert nur, dass die Arbeit gemacht wird. Ein Traumjob für jeden High-Performer.

Junger Sack schrieb: > Vielleicht gar die Kollegen? Wenn du deine Kollegen vermisst, dann stimmt mit dir was gewaltig nicht.

Manfred schrieb: > Dabei übersiehst Du, dass von diesem Betrag Kranken- und > Pflegeversicherung abgezogen werden, die Auszahlung ist also geringer. Du kannst nicht richtig lesen! Lothar M. schrieb: > ....dann muss > er von der verbleibenden Rente auchnoch Krankenkassenbeitrag zahlen. Manfred schrieb: > Dazu kommt, dass der zu versteuernde Anteil nach Jahr des > Renteneintritts Jahr für Jahr steigt. Von daher denke ich, dass ich mit > "um 30 Euro" nicht grob daneben liege. Du versteuerst aber nur die Rentenerhöhung, welche wiederum deine 30€-Rechnung zunichte macht! Ja, wenn du Unterdurchschnittverdiener bist, kommt dabei nicht mehr heraus.

Heinrich schrieb: > Junger Sack schrieb: > Vielleicht gar die Kollegen? > > Wenn du deine Kollegen vermisst, dann stimmt mit dir was gewaltig nicht. Nach Home Office Tagen oder Urlaub kommt das tatsächlich schon mal vor, dass ich mich wieder auf meine Kollegen freue, die meisten mag ich nämlich. Was ist daran falsch? Muss Arbeit zwangsläufig Unwohlsein und Frust erzeugen? - Das kommt mir hier im Forum bei manchen Beiträgen so vor. Also ich geh meistens ganz gerne in die Arbeit.

Manfred schrieb: > Das Regeleintrittsalter hebt sich > auf 67 Jahre an, aber es gibt die abschlagsfreie Rente schon füher, wenn > 45 Beitragsjahre vorliegen. Das hat mit den von mir erwähnten verlorenen Rentenpunkten, aber nichts zu tun. Abschlagsfrei bedeutet nur, dass du diese 0,3%/Monat nicht abgezogen bekommst, jedoch ab Renteneintritt keine weiteren Punkte mehr erwirbst. Diese fehlen dir auf jeden Fall.

Da ich (61 Jahre) für keinen zu sparen habe, hatte ich voriges Jahr meine ausgezahlte Lebensversicherung in die RV gesteckt. Nennt sich dann Ausgleichs-Zahlung. Ich bekomme mit 63 auch nur 42 bezahlte Versicherungsjahre hin. Bei etwa 150 € mehr Rente im Monat müßte ich allerdings mindestens 80 Jahre alt werden, bis ich mein eingesetztes Geld wieder habe. Andererseits hole ich, wenn ich vorzeitig ablebe, auch nichts mit. Dann lieber mit 63 und vielleicht noch ein paar gesunde Jahre. Jedes Jahr, das ich früher gehe, ist für mich ein Jahr mehr Lebensqualität. Ist so, wenn man 4 Jahrzehntelang nachts um 3 Uhr aufsteht und zur Arbeit geht.

Heinz B. schrieb: > Jedes Jahr, das ich früher gehe, ist für mich ein Jahr mehr > Lebensqualität. Ist so, wenn man 4 Jahrzehntelang nachts um 3 Uhr > aufsteht und zur Arbeit geht. Das glaube ich gerne. Geht das nicht auf Dauer auf die Gesundheit? Und die sozialen Bindungen, da man ja immer schön extrem früh ins Bett gehen muss und nie frei hat, wenn es andere haben?

Ingenieur schrieb: > Heinrich schrieb: > Junger Sack schrieb: > Vielleicht gar die Kollegen? > Wenn du deine Kollegen vermisst, dann stimmt mit dir was gewaltig nicht. > > Nach Home Office Tagen oder Urlaub kommt das tatsächlich schon mal vor, > dass ich mich wieder auf meine Kollegen freue, die meisten mag ich > nämlich. Was ist daran falsch? Muss Arbeit zwangsläufig Unwohlsein und > Frust erzeugen? - Das kommt mir hier im Forum bei manchen Beiträgen so > vor. Also ich geh meistens ganz gerne in die Arbeit. Nein Arbeit sollte im ideal Fall Spaß machen. Leider kann nicht jeder so eine Arbeit finden.

Ja, meine Arbeit als Verkaufsfahrer geht sogar noch auf die Knochen (Kisten schleppen). Man glaubt es kaum : Jetzt, wo mein letzter Tag Urlaub (14 Tage) vorbei ist, kann ich mal bis morgens 6 Uhr schlafen. Um mal wieder auf einen normalen Level zu kommen, bräuchte ich auch mal eine Auszeit von mind. 3 Monaten. Jetzt könnt ihr besser verstehen, weshalb ich gerne mit 63 in Rente gehe. Wenn ich danach noch möchte, kann ich immer noch einen 450 € - Job machen.

Ingenieur schrieb: > Das glaube ich gerne. Geht das nicht auf Dauer auf die Gesundheit? Und > die sozialen Bindungen, da man ja immer schön extrem früh ins Bett gehen > muss und nie frei hat, wenn es andere haben? Ich würde gerne wieder Schichtarbeit machen. Man hat da einfach mehr nutzbare Freizeit, kann Dinge erledigen wofür man sonst Urlaub nehmen müsste. Gut, die Schichtarbeit war damals langweilig und nicht erfüllend. Dafür aber fast stressfrei und die Bezahlung war besser. Ich dachte eben ich hätte mit einer "normalen" Arbeit durch meine Qualifikation als Elektroingenieur und dazu passenden Interessen mehr berufliche Chancen. Das war aber ein Trugschluss.

Timo schrieb: > Ich würde gerne wieder Schichtarbeit machen. Man hat da einfach mehr > nutzbare Freizeit, kann Dinge erledigen wofür man sonst Urlaub nehmen > müsste. Wechselschicht - als Konti-Schicht 24/7 Früh-Spät-Nacht, Montag bis Sonntag? JA, man kann Dinge tagsüber erledigen, für die man sonst Urlaub oder Überstunden nehmen muss. Habe ich mal gemacht, ist nichts für mich. Samstagsabends mit Frau, Freunden, etc. ins Kino, Essen, ... gehen Hat man Frühschicht - Morgens also früh raus - früh ins Bett Hat man Spätschicht - treffen erst ab nach 22 Uhr Bei Nachtschicht - tja -vor 22 Uhr fit auf der Arbeit sein Freischicht - klasse! Dann lieber freie Wochenenden. Ich finde es seltsam, wenn man sich mit Mitte 20 und erst kurz im Job über Frührente Gedanken macht. Rente in 35-40 Jahren? Lebe sparsam, lege Geld zur Seite, investiere in Mietwohnungen, dann kannst Du Dich ev. mit Mitte 50 ohne Rente vom Staat zur Ruhe setzen.

> Autor: MaWin (Gast) > Datum: 05.07.2019 12:24 Irgendwie war ja klar, dass der Psychopath, der seinen Namen nicht kennt und stattdessen MaWin ins Namensfeld schreibt, auch in diesem Thread seinen Unsinn reinpostet.

Uhreinwohner schrieb: > Normalerweise gehe ich mit 67 in Rente, dürfte aber schon mit 63 in > Rente gehen, natürlich mit Abzügen. Normalerweise....? Wohl die 45 Beitragsjahre nicht geschafft? Manfred schrieb: > Wenn das Wörtchen wenn nicht wäre ... Das Regeleintrittsalter hebt sich > auf 67 Jahre an, aber es gibt die abschlagsfreie Rente schon füher, wenn > 45 Beitragsjahre vorliegen. Msd schrieb: > Du meinst du willst dann nu noch 30 Stunden im Flur beim Amt sitzen... Die haben aber nur 16 Std./Wo für das gemeine Publikum geöffnet.

Timo schrieb: > Ich würde gerne wieder Schichtarbeit machen. Man hat da einfach mehr > nutzbare Freizeit, kann Dinge erledigen wofür man sonst Urlaub nehmen > müsste. Gut, die Schichtarbeit war damals langweilig und nicht > erfüllend. Dafür aber fast stressfrei und die Bezahlung war besser. Ich > dachte eben ich hätte mit einer "normalen" Arbeit durch meine > Qualifikation als Elektroingenieur und dazu passenden Interessen mehr > berufliche Chancen. Das war aber ein Trugschluss. An Timo : Stimmt ! Frühschicht : halbsechs, halbdrei zuhause, den ganzen nachmittag bis halbzehn Freizeit. alles erledigen stressfrei. nicht schlecht. Nachtschicht : halbzehn weg zur Arbeit, morgens halbsieben zuhause, bis 13 14 Uhr schlafen. Freizeit bis abends halbzehn. Auch hier kann man alles erledigen, zur Not auch vormittags. Spätschicht : vormittags alles erledigen, halbzwei zur Arbeit, halbelf zuhause. Schlafen bis halbsieben. lecker frühstücken. alle sind aus dem haus und endlich mal Ruhe. Das mit der Quali hatte ich auch gedacht damals in den 90ern. Machst Techniker und los gehts. Pustekuchen. Hab ich die Branche gewechselt Ende der 90er und bin jetzt in einer Nischenbranche, Titel waren da nicht gefragt sondern eher Durchhaltevermögen. Und es läuft seitdem. Entscheidend ist hier der Kunde muss zufrieden sein unter allen Umständen. Ich konnte der Schichtarbeit viel abgewinnen weil man brauchte z.B. für Amtsgänge kein Xtra Urlaub nehmen wie die Tagschichtler. Gemütlich shoppen gehen, ab und an mit Kollegen zum Frühschoppen während die anderen schön malochten.. Ist lange her, war aber gut. Aber nichts desto troz, so früh in Rente gehen wie es einem erlaubt ist und man es sich leisten kann. MfG

Frührente beantragen jetzt viele Leute, das hat aber nicht unbedingt was damit zu tun, dass die früher in Rente gehen wollen. Der Punkt warum heute viele Leute die Frührente beantragen ist, dass sie damit mehr in die gesetzlichen Rentenversicherung einzahlen können und es sich dann später immernoch überlegen können, ob die jetzt früher in Rente gehen wollten oder später mehr Geld haben wollen. Da inzwischen kapitalbasierte Rentenversicherungen nicht mal mehr garantieren, dass die eingezahlten Beiträge überhaupt für die Rente zur Verfügung stehen, und nur durch massive Steuertricks überhaupt irgendwie rentabel erscheinen, suchen halt viele Leute eine zuverlässige Alternative.

Lothar M. schrieb: > Pro Rentenpunkt werden dir also 33,05€ monatl. Rente ausbezahlt. > Andersrum gerechnet, wenn ein Durchschnittsverdiener 3 Jahre früher in > Rente geht, verliert er zusätzlich zu den Abzügen 0,3%/Monat, auchnoch > die nichterworbenen Rentenpunkte im Wert von rund 100.-€.....dann muss > er von der verbleibenden Rente auchnoch Krankenkassenbeitrag zahlen. Was er so auch müßte, auch ohne Abzüge. Das mit den Abzügen von 0,3%/Monat ist echt schon Krass! Da sollte man sich besser kündigen lassen und ALG1 für die zwei Jahre beziehen! Macht dann nur 24€/mtl weniger an Rente aus. Wer noch ein Haus zu eigen nennt, kann in den zwei Jahren die Hütte so auf Vordermann bringen das er bis zum Pflegeintritt (in 30Jahren) nix mehr dran machen muß. Da sind die 24€x12x30= =360 Handwerkerstunden wohl mit Faktor 10 reingearbeitet worden!

Armin D. schrieb: > Armin D. schrieb: >> Frühschicht : halbsechs, > > Hier fehlt : halbsechs zur Arbeit. > > Mfg Besser: halbsechs auf Arbeit.

Ich mal wieder schrieb: > Lebe sparsam, lege Geld zur Seite, investiere in Mietwohnungen, dann > kannst Du Dich ev. mit Mitte 50 ohne Rente vom Staat zur Ruhe setzen. Kannste auch mit 35 zur Ruhe setzen: "Hartz-IV und der Tag gehört dir!"

Marx W. schrieb: > halbsechs auf Arbeit. @Marw W. : Nein. Ich fuhr um halbsechs zur Arbeit und nicht Ich fuhr um halbsechs auf Arbeit. Weiss nicht wo so gesprochen wird. Mfg

Marx W. schrieb: > Ich mal wieder schrieb: >> Lebe sparsam, lege Geld zur Seite, investiere in Mietwohnungen, dann >> kannst Du Dich ev. mit Mitte 50 ohne Rente vom Staat zur Ruhe setzen. > > Kannste auch mit 35 zur Ruhe setzen: "Hartz-IV und der Tag gehört dir!" Solchen Typen wie Dir wünsche ich diese Erfahrung mal am eigenen Leib. Du würdest dann sehen, WEM der Tag gehört und insbesondere würdest Du das schwinden sehen, was Dir gehört HAT!

Lothar M. schrieb: > Pro Rentenpunkt werden dir also 33,05€ monatl. Rente ausbezahlt. > Andersrum gerechnet, wenn ein Durchschnittsverdiener 3 Jahre früher in > Rente geht, verliert er zusätzlich zu den Abzügen 0,3%/Monat, auchnoch > die nichterworbenen Rentenpunkte im Wert von rund 100.-€.....dann muss > er von der verbleibenden Rente auchnoch Krankenkassenbeitrag zahlen. Ein interessanter Nebenaspekt ist ja auch noch die Möglichkeit Rentenpunkte durch Einzahlung selbst aufzustocken. Wobei dann 1 Rentenpunkt ungefähr 7044 Euro an Einzahlung kostet? Wenn die Info wirklich stimmt ? Na ja, ziemlich traurig.

Lothar M. schrieb: > Pro Rentenpunkt werden dir also 33,05€ monatl. Rente ausbezahlt. > Andersrum gerechnet, wenn ein Durchschnittsverdiener 3 Jahre früher in > Rente geht, verliert er zusätzlich zu den Abzügen 0,3%/Monat, auchnoch > die nichterworbenen Rentenpunkte im Wert von rund 100.-€.....dann muss > er von der verbleibenden Rente auchnoch Krankenkassenbeitrag zahlen. Der Witz verliert seinen Schrecken, wenn man bedenkt dass das Rentenniveau auf 40% sinken muss und die Regelarbeitszeit auf 70 Jahre klettert. Einfach bis spätestens 60 ausgesorgt haben, damit man sich nicht mehr um so einen Dreck sorgen muss und die anderen Deppen und Forenjammerer weiterarbeiten lassen, während man sich selbst um die eigenen Interessen kümmert.

Deca Durabolin schrieb: > Mut zur Wahrheit. schrieb: >> Deca Durabolin schrieb: >> heute kam mein rente bescheid. >> 2.5k wenn ich heute aufhöhre zu arbeiten. >> mir ist das zu wenig! >> >> Kann nicht sein. > > was kann nicht sein? > 10 jahre in die kasse bereits eingezahlt Du hast also in 10 Jahren 75 Rentenpunkte gesammelt, wie der Trick geht würden sicher einige gern wissen.

Dr.Who schrieb: > Wohl die 45 Beitragsjahre nicht geschafft? Außer Malocher dürfte niemand die 45 Jahre schaffen. Ich habe nach Abi und Studium erst mit 27 Jahren mit dem Arbeiten begonnen und bin froh, wenn ich mit 61 Jahren die magischen 35 Beitragsjahre schaffe. Danach 'jobbe' ich noch ein paar Jahre im Heimatland meiner Frau (irgendwo Lateinamerika), reise dort ein bißchen hin und her und pünktlich zu Rentenbeginn mit 67 Jahren kehren wir zurück. So zumindest der grobe Plan ;-) Die fehlenden 6 Jahre mögen sich in Rentenpunkte deutlich niederschlagen, aber mit 67 Jahren braucht man das große Abenteuer nicht mehr anzugehen, dann reicht's mit etwas Glück noch für Radtouren und vielleicht ein paar kleinere Kreuzfahrten auf der Donau....

> Ich habe nach Abi und Studium erst mit 27 Jahren mit dem Arbeiten > begonnen und bin froh, wenn ich mit 61 Jahren die magischen 35 > Beitragsjahre schaffe. Das reicht dann aber nicht für die Respektrente :) > Die fehlenden 6 Jahre mögen sich in Rentenpunkte deutlich > niederschlagen, aber mit 67 Jahren braucht man das große Abenteuer nicht > mehr anzugehen, dann reicht's mit etwas Glück noch für Radtouren und > vielleicht ein paar kleinere Kreuzfahrten auf der Donau.... das ist Dummheit pur, Du verschenkst unnötig Geld an den Staat; offenbar geht es Dir zu gut.

ohne Account schrieb: >> Die fehlenden 6 Jahre mögen sich in Rentenpunkte deutlich >> niederschlagen, aber mit 67 Jahren braucht man das große Abenteuer nicht >> mehr anzugehen, dann reicht's mit etwas Glück noch für Radtouren und >> vielleicht ein paar kleinere Kreuzfahrten auf der Donau.... > das ist Dummheit pur, Du verschenkst unnötig Geld an den Staat; offenbar > geht es Dir zu gut. Wie das ? Er zahlt doch auch nichts ein. Gruß Axel

Deca Durabolin schrieb: >> 2.5k wenn ich heute aufhöhre zu arbeiten. >> mir ist das zu wenig! >> >> Kann nicht sein. > > was kann nicht sein? > 10 jahre in die kasse bereits eingezahlt deswegen.

Junger Sack schrieb: > Ich habe heute in der SZ gelesen, dass die Frührente immer beliebter > wird. > Welches Datum stand denn oben auf der Zeitung? Kann es sein, dass das Blättchen schon etwas vergilbt und älter war? > Plant ihr, früher als vorgesehen in den Ruhestand zu gehen? > Nö, wie auch - bin Arbeitnehmer ohne monetären Hintergrund. Die Planung liegt da nicht wirklich in meiner Hand. > Ich frage das, weil ich mir nicht vorstellen kann, dass das wirklich > erstrebenswert ist. (Ich bin erst Mitte 20 und erst seit 1,5 Jahren im > Beruf.) Kannn ich mir auch nicht vorstellen und bin mittlerweile sehr überzeugt, dass es nicht nur nicht erstrebenswert sondern eher vermeidenswert ist. > Ich denke mir, wenn man schon mit 60 in Rente geht, dann hockt man ja > 25-30 Jahre im Schnitt daheim. Wird einem da nicht irgendwann > langweilig, trotz Hobbies? Vermisst man nicht den geregelten > Tagesablauf? Vielleicht gar die Kollegen? > Da gibt´s dann ja nichts besonderes mehr, keine Aufs und Abs. Nur noch > das Rentnerleben, das ja letztlich auch die letzte Etappe ist. Ich denke mit Deinen Mitte 20ern kannst du da gern noch 20 Jahre aufaddieren. Aktuell liegen wir bei knapp unter 70 bis zum Rentenalter - bis Du soweit bist, wird es wohl eher bei knapp unter 80 Jahren liegen. Aufgrund der Höhe der sogenannten Altersversorgung besteht auch gar keine Gefahr, an Langeweile zugrunde zu gehen, oder sich auch nur an etwaige Hobbies errinnern zu können: Die Regel wird die permanete Suche nach kleinen Einnahmen sein (So klein, dass der Zuverdienst nicht mit den staatlichen Zuwendungen in Konflikt gerät und gar davon abgezogen wird.) Und yep - Flaschensammeln ist bereits jetzt überlaufen. Die Kollegen wirste übrigens absolut nicht vermissen - sind schließlich die, die Dich aus dem Job gekickt, bzw. gar gemobbt haben. Eventuell läßt sich mit den (älteren/langjährigen) Kollegen nach ein oder zwei Jahren wieder Kontakt von Mensch zu Mensch aufnehmen - wenn sie durch die gleiche Scheiße waten, wie man selbst. Allerdings verrecken die lieben ehemaligen Kollegen meist noch sehr viel schneller als man selbst, und so wird man dann gern noch von den Nachfahren um eine kleine Spende angehauen - und scheel angesehen wenn man zufällig gerade keine Funfhunderter zur Hand hat, weil man gerade selbst - grenzenlos selbstsüchtig - mit Überleben beschäftigt ist. > > Außerdem würde mich interessieren, ob ihr für einen früheren > Renteneintritt auf Geld verzichten würdet? Die Frage stellt sich einfach nicht. Die Regel ist, bereits viele Jahre abrbeitslos zu sein, bevor man überhaupt in die Nähe des Rentenalters zu kommt. Was immer man in den Jahrzehnten zuvor mit viel Engagement und Einsatz evtl. erwirtschaftet und der Sozialgemeinschaft zur Verfügug gestellt hat, kommt nicht einmal mehr der nächsten Generation zu Gute; bestenfalls werden damit die Verwaltungskosten bestritten. > Ich habe das in der Familie, dass da für nur 1,5 Jahre früherer > Renteneintritt auf einiges an Rente verzichtet wird. Das verstehe ich > einfach nicht! Glaube mir: nach 30 oder 40 Jahren Quälerei, Erniedrigung und Übervorteilung im Berufsleben wirst Du es verstehen. > > Wäre schön, mal eure Meinung dazu zu hören!

Ich bin mit Mitte 30 in Rente gegangen. Es steht und fällt mit der Frage, was man mit seiner Zeit anfangen möchte. Wenn man die Arbeit mag oder wegen ihrer sozialen Komponente braucht, wird nicht unbedingt früher in Rente gehen wollen. Bei mir traf das nicht zu. Ich habe die Arbeit nicht gehasst, aber ich brauche sie auch nicht. Ich habe andere Tätigkeiten, die mich problemlos auslasten. Einige davon sind sogar bezahlt (wenn auch schlechter als die Ingenieurstätigkeit). Ich bin aber nicht darauf angewiesen, um meinen Lebensunterhalt zu verdienen.

> Wie das ? > Er zahlt doch auch nichts ein. Wenn er schon mit 61 statt mit 67 in Rente geht, geht das nicht ohne erhebliche Abzüge, ganz egal ob er nun 6 Jahre lang nicht einzahlt (Ausnahme gesundheitliche Gründe). Sonst könnte ja jeder Rente machen wann er will.

> Ich bin mit Mitte 30 in Rente gegangen. > ... > Ich habe andere Tätigkeiten, die mich problemlos > auslasten. Einige davon sind sogar bezahlt (wenn auch schlechter als die > Ingenieurstätigkeit). Ich bin aber nicht darauf angewiesen, um meinen > Lebensunterhalt zu verdienen. Wie viele Jahre hast Du denn als Ing. gearbeitet? Dafür ist die Rente ja gedacht, um nicht noch im Alter arbeiten zu müssen. Wie man das bis Mitte 30 schafft ist mir allerdings ein Rätsel, zumal das Studium ja auch noch Zeit kostet ?! Oder machst Du jetzt einen auf Aufstockerrente ?! Irgendwas paßt an Deiner Story nicht ):

ohne Account schrieb: >> Wie das ? >> Er zahlt doch auch nichts ein. > Wenn er schon mit 61 statt mit 67 in Rente geht, geht das nicht ohne > erhebliche Abzüge, ganz egal ob er nun 6 Jahre lang nicht einzahlt > (Ausnahme gesundheitliche Gründe). > Sonst könnte ja jeder Rente machen wann er will. Aber wo verschenkt er Geld ? Er zahlt 6 Jahre nichts ein und bekommt auch weniger raus. Ist erstmal ein Nullsummenspiel. Ich würde es sogar eher so sehen, daß man das Geld, was man nicht einzahlt, unter Umständen besser anlegen als in der Zwangsgemeinschaft. Gruß Axel

> Einige davon sind sogar bezahlt (wenn auch schlechter als die > Ingenieurstätigkeit). Wenn Du einmal Rente eingereicht hast, kannst Du nur noch sehr geringfügig etwas dazu verdienen .... oder machst Du schwarz was nebenher? LOL

> Aber wo verschenkt er Geld ? > > Er zahlt 6 Jahre nichts ein und bekommt auch weniger raus. Ist erstmal > ein Nullsummenspiel. > > Ich würde es sogar eher so sehen, daß man das Geld, was man nicht > einzahlt, unter Umständen besser anlegen als in der Zwangsgemeinschaft. Nochmal, weil es nicht verstanden wurde: Wenn er mit 61 in Rente geht, dann zahlt er eine Strafe in Form von Abzügen (von seiner bisherigen Rentenanwartschaft), weil das normale Rentenalter nun einmal mit 67 beginnt. Würde er z.B. mit 61 einfach 6 Jahre lang arbeitslos feiern und noch keine Rente beantragen, stände er sich rententechnisch einfach weitaus besser! Rente mit 61 (ohne die Ausnahmen) beantragen, bedeutet Geld zu verschenken. Sonst würde ja jeder mit 50 oder 60 Jahren in Rente gehen, wenn das so einfach wäre!

ohne Account schrieb: > Wie viele Jahre hast Du denn als Ing. gearbeitet? Etwa 10 Jahre. ohne Account schrieb: > Wie man das bis Mitte 30 schafft ist mir allerdings ein Rätsel, zumal > das Studium ja auch noch Zeit kostet ?! Studium war kein Problem, FH in Regelstudienzeit und Einstieg in IGM-Konzern. Ansonsten haben die Finanzkrise und die niedrigen Immobilienpreise mir etwas geholfen. Habe mal mit heutigen Immobilienpreisen und durchschnittlichen Aktienrenditen gerechnet, zu einem anderen Zeitpunkt hätte es durchaus 5 Jahre länger dauern können. D.h. da wäre ich um die 40 gewesen, was für mich auch in Ordnung gewesen wäre. Anmerkung: Habe auch nichts geerbt. ohne Account schrieb: > Oder machst Du jetzt einen auf Aufstockerrente ?! Ich habe ein Budget (nach Krankenversicherung, Steuern und Wohngeld) von monatlich 1200 Euro, das ich vollständig aus meinem Aktienvermögen zahlen kann (4%-Regel). Da ich ja nur Wohngeld und keine Miete zahle komme ich damit sehr bequem hin. Gesetzliche Rente oder gar Sozialleistungen brauche ich nicht.

> Ich würde es sogar eher so sehen, daß man das Geld, was man nicht > einzahlt, unter Umständen besser anlegen als in der Zwangsgemeinschaft. Den Rentenanteil zahlt ja zur Hälfte der Arbeitgeber mit und die andere Hälfte ist eben ein Zwangsanteil seitens Arbeitnehmer - schön wär's wenn man diesen Anteil selbst anlegen könnte; geht leider nicht. Auch sonst wird Dir außer Riester/Rürup ja kaum eigene Geldanlage angerechnet ... die 801 Euro Freibetrag als Single ist nun auch nicht der Brüller.

> Ich habe ein Budget (nach Krankenversicherung, Steuern und Wohngeld) von > monatlich 1200 Euro, das ich vollständig aus meinem Aktienvermögen > zahlen kann (4%-Regel). Da ich ja nur Wohngeld und keine Miete zahle > komme ich damit sehr bequem hin. okay, das macht natürlich Sinn - wobei die Krankenversicherung dann wahrscheinlich Dein größter Posten ist. Aktienvermögen brauchst Du dann aber auf ... oder gar reine Dividende? Ich arbeite auf den letzteren Fall hin. > Gesetzliche Rente oder gar Sozialleistungen brauche ich nicht. Sozialleistungen bei Eigentum würde es glaube ich auch nur sehr bedingt geben, wenn überhaupt. Auf gesetzliche Rente hast Du Anspruch sobald Du diese anmeldest (10 Jahr IGM bringt ja dann nochmal was :) Ich vermute das hast Du noch nicht gemacht :)

ohne Account schrieb: > okay, das macht natürlich Sinn - wobei die Krankenversicherung dann > wahrscheinlich Dein größter Posten ist. Ja. Wohngeld und KV sind in etwa gleich große Posten. ohne Account schrieb: > Aktienvermögen brauchst Du dann aber auf ... oder gar reine Dividende? > Ich arbeite auf den letzteren Fall hin. Ob Gewinne als Dividende ausgeschüttet werden oder man Aktien nach und nach verkauft spielt rechnerisch keine Rolle. Letzteres ist steuertechnisch sogar günstiger. Aufgebraucht wird das Vermögen in beiden Fällen nicht, es sei denn man zahlt sich zu viel aus. Deshalb ja die 4%-Regel, wobei ich natürlich versuche drunter zu bleiben. Die 4% sind schon das absolut oberste Limit. ohne Account schrieb: > Auf gesetzliche Rente hast Du Anspruch sobald Du diese anmeldest (10 > Jahr IGM bringt ja dann nochmal was :) Wie soll das mit Mitte 30 gehen?

> Ob Gewinne als Dividende ausgeschüttet werden oder man Aktien nach und > nach verkauft spielt rechnerisch keine Rolle. Letzteres ist > steuertechnisch sogar günstiger. eigentlich nicht, weil Dein Freibetrag immer bei 801 Euro im Jahr (als Single) liegt, danach sind Steuern fällig, es sei denn Du verkaufst mit Verlust bzw. verrechnest Verluste mit Gewinnen. > Aufgebraucht wird das Vermögen in beiden Fällen nicht, es sei denn man > zahlt sich zu viel aus. Deshalb ja die 4%-Regel, wobei ich natürlich > versuche drunter zu bleiben. Die 4% sind schon das absolut oberste Limit. Deine Rechnung ist mir nicht ganz klar, aber wenn sie für Dich aufgeht, warum nicht. > Wie soll das mit Mitte 30 gehen? Geduld haben und Rente erst mit 67 anmelden.

ohne Account schrieb: > Wenn er mit 61 in Rente geht, dann zahlt er eine Strafe in Form von > Abzügen (von seiner bisherigen Rentenanwartschaft), weil das normale > Rentenalter nun einmal mit 67 beginnt. Schon klar, da habe ich mich mißverständlich ausgedrückt: Der Plan ist, mit 61 Jahren alle Zelte hier abbauen und ein paar Jährchen im Heimatland meiner Frau zu arbeiten. Wobei unsere Bedürfnise mit Anfang 60 eher gering ausfallen dürften: Haus ist abbezahlt, Kinder lange aus dem Haus. Und um sich selbst ein paar Jahre über Wasser zu halten, benötigen wir kein Rieseneinkommen. Die eigentliche Rente würde ich dann tatsächlich erst mit 67 Jahren beantragen. Und da wir die letzten Tage ohnehin in Spanien verbringen werden (wie gesagt, meine Frau ist Spanisch-Muttersprachlerin und ich beherrsche die Sprache recht passabel), darf die Rente durchaus niedriger ausfallen. Ob es wirklich so kommt, ist natürlich eine andere Frage, aber zumindest Träumen wird ja erlaubt sein ;-) (am geilsten sind hier die Abteilungsleiter: Verdienen 6-stellig und gehen mit 60 in Altersteilzeit. Bei dem Verdienst kann man's ja machen....)

ohne Account schrieb: > Rente mit 61 (ohne die Ausnahmen) beantragen, bedeutet Geld zu > verschenken. Ihr verdammten mentalen Bettnässer! Irgendwann werdet ihr merken, dass Lebenszeit nicht mit Geld zu ersetzen ist. Geld kann man verschenken, aber Lebenszeit ist dagegen verloren und dieses Guthaben ist bei jedem überschaubar.

> Irgendwann werdet ihr merken, dass Lebenszeit nicht mit Geld zu ersetzen > ist. > > Geld kann man verschenken, aber Lebenszeit ist dagegen verloren und > dieses Guthaben ist bei jedem überschaubar. Ist doch alles gut - wenn er die Rente mit 67 beantragt, gibt's keine Einbußen und die Jahre bis 67 muß man dann eben etwas brücken. Wo ist das Problem? Solange die nicht auf die Idee kommen das Eintrittsalter auf 70 zu verlängern.

vielosoph schrieb: > Ihr verdammten mentalen Bettnässer! > > Irgendwann werdet ihr merken, dass Lebenszeit nicht mit Geld zu ersetzen > ist. > > Geld kann man verschenken, aber Lebenszeit ist dagegen verloren und > dieses Guthaben ist bei jedem überschaubar. Dein Post impliziert, dass die Zeit in der man arbeitet, verlorene Zeit sei. Scheinbar definierst du Lebenszeit mit Nichtstun. Das ist nicht für jeden so, es gibt durchaus auch Leute (wie mich), die ihre Arbeit als eine Lebensaufgabe verstehen und darin voll aufgehen. Ich habe Mitleid mit Menschen die nur einem Job nachgehen um ihren Lebensunterhalt zu finanzieren, mit dem permanenten Hintergedanken bei der nächstmöglichen Gelegenheit diesem Druck zu entfliehen. Genau diese Menschen haben einen Grossteil Lebenszeit verschwendet, nicht jemand wie ich, der bis zur Regelrente gearbeitet hat. Nebenbei noch ein Hinweis: Wer vorzeitig in Rente geht, mit oder ohne Abschläge egal, darf nebenher nicht unbegrenzt hinzuverdienen! Nur derjenige, der in Regel-Altersrente geht, darf unbegrenzt hinzuverdienen.

ohne Account schrieb: > Würde er z.B. mit 61 einfach 6 Jahre lang arbeitslos feiern und noch > keine Rente beantragen, stände er sich rententechnisch einfach weitaus > besser! ALG1 bekommt man maximal 2 Jahre, dann greift ALG2 aka Hartz4. Hier kann es passieren, dass man in die Rente gezwungen wird, wenn man über 63 ist. Genaue Details kenne ich nicht, mir kann das nicht mehr passieren. Lothar M. schrieb: > Das ist nicht für jeden so, es gibt durchaus auch Leute (wie mich), die > ihre Arbeit als eine Lebensaufgabe verstehen und darin voll aufgehen. Es soll Situationen geben, wo man die Lebensaufgabe nicht mehr wahrnehmen kann, z.B., weil Firmen umstrukturieren / verkauft werden. Dann kommt die Situation, wo man noch eine Weile mitspielen muß, aber eigentlich weg will. Das sage ich aus eigener Erfahrung!

Wenn ihr euren Job so unheimlich toll findet, warum hört ihr dann zur Rente auf?

ohne Account schrieb: > Nochmal, weil es nicht verstanden wurde: > Wenn er mit 61 in Rente geht, dann zahlt er eine Strafe in Form von > Abzügen (von seiner bisherigen Rentenanwartschaft), weil das normale > Rentenalter nun einmal mit 67 beginnt. > [...] > Rente mit 61 (ohne die Ausnahmen) beantragen, bedeutet Geld zu > verschenken. Es gibt keine Strafe. Die Abzuege beruhen darauf, dass man bis zur Regelrente bereits Bezuege erhalten hat. Ein anderer, der mit 67 verrentet wird holt diesen Vorsprung durch seine hoehere Rente vielleicht gar nicht mehr rein. Ob sich die fruehere Rente rechnerisch fuer einen lohnt oder ob man drauf zahlt, haengt davon ab, wie alt man wird. Was jedoch fehlt ist der Lohn in den Jahren der frueheren Verrentung, den muss man dafuer aber auch nicht erwirtschaften.

ohne Account schrieb: > eigentlich nicht, weil Dein Freibetrag immer bei 801 Euro im Jahr (als > Single) liegt, danach sind Steuern fällig, es sei denn Du verkaufst mit > Verlust bzw. verrechnest Verluste mit Gewinnen. Wenn ich verkaufe habe ich aber weniger Gewinn, weil ich ja immer ein Teil des Basiswerts verkaufe. Bei der Dividende muss man im Prinzip immer 100% versteuern (es gibt ein paar wenige Ausnahmen). ohne Account schrieb: > Deine Rechnung ist mir nicht ganz klar, aber wenn sie für Dich aufgeht, > warum nicht. Die Rechnung basiert auf der Trinity-Study und entsprechenden Monte-Carlo-Simulationen. ohne Account schrieb: > Geduld haben und Rente erst mit 67 anmelden. Ja klar, das bringt mir aber jetzt nichts.

vielosoph schrieb: > Wenn ihr euren Job so unheimlich toll findet, warum hört ihr dann zur > Rente auf? Weil im Tarifvertrag drin steht (stand), dass der Arbeitsvertrag automatisch mit Erreichen der Altersgrenze endet, es bedarf keiner Kündigung. Viele Arbeitgeber ersetzen dann die teueren Alten durch billige Junge, eventuell auch mit Zeitverträgen. Das kommt immer auch auf die Tarifverträge an.

Lothar M. schrieb: > Viele Arbeitgeber ersetzen dann die teueren Alten durch billige Junge, > eventuell auch mit Zeitverträgen. Das mag deren Intention sein, klappt aber z.Zt. nicht. Man kann die vielen offenen Stellen in der Stellenbörse der AA sehen. Die liegen da wie Blei.

> Das mag deren Intention sein, klappt aber z.Zt. nicht. natürlich klappt und es ist vor allen Dingen nicht wie anderswo verboten. > Man kann die vielen offenen Stellen in der Stellenbörse der AA > sehen. Die liegen da wie Blei. Hahaha, da kann sich jeder als Arbeitgeber anmelden und fingierte Stellen kreieren. Für manche gehört Datenklau bzw. -weitergabe sogar zum Geschäftsmodell.

> Wenn ich verkaufe habe ich aber weniger Gewinn, weil ich ja immer ein > Teil des Basiswerts verkaufe. Bei der Dividende muss man im Prinzip > immer 100% versteuern (es gibt ein paar wenige Ausnahmen). Du hast einen Freibetrag und Gewinne, die darüber hinaus gehen werden immer mit den gleichen Satz versteuert, egal ob Kursgewinn oder Dividende.

> Es gibt keine Strafe. Die Abzuege beruhen darauf, dass man bis zur > Regelrente bereits Bezuege erhalten hat. Ein anderer, der mit 67 > verrentet wird holt diesen Vorsprung durch seine hoehere Rente > vielleicht gar nicht mehr rein. Ob sich die fruehere Rente rechnerisch > fuer einen lohnt oder ob man drauf zahlt, haengt davon ab, wie alt man > wird. > Was jedoch fehlt ist der Lohn in den Jahren der frueheren Verrentung, > den muss man dafuer aber auch nicht erwirtschaften. Abzug ist eine indirekte Strafe und Du kannst davon ausgehen, daß der Staat extrem zu Deinen Ungunsten rechnet - also z.B. mit Faktor 1:5 oder noch schlechter ... das ist dann schon so etwas wie 'Strafe', zumal wir ja ein angeblich reiches Land sind ?! Das heißt konkret, wenn Du mit 61 statt mit 67 in Rente gehen willst, wird es einen derart saftigen Abzug geben, daß Du gar nicht erst auf die Idee kommen wirst mit 61 in Rente zu beantragen. Deswegen macht es auch kaum jemand!

Beitrag #5901597 wurde von einem Moderator gelöscht.

ohne Account schrieb: >> Es gibt keine Strafe. Die Abzuege beruhen darauf, dass man bis zur >> Regelrente bereits Bezuege erhalten hat. Ein anderer, der mit 67 >> verrentet wird holt diesen Vorsprung durch seine hoehere Rente >> vielleicht gar nicht mehr rein. Ob sich die fruehere Rente rechnerisch >> fuer einen lohnt oder ob man drauf zahlt, haengt davon ab, wie alt man >> wird. >> Was jedoch fehlt ist der Lohn in den Jahren der frueheren Verrentung, >> den muss man dafuer aber auch nicht erwirtschaften. > Abzug ist eine indirekte Strafe und Du kannst davon ausgehen, daß der > Staat extrem zu Deinen Ungunsten rechnet - also z.B. mit Faktor 1:5 oder > noch schlechter ... das ist dann schon so etwas wie 'Strafe', zumal wir > ja ein angeblich reiches Land sind ?! > Das heißt konkret, wenn Du mit 61 statt mit 67 in Rente gehen willst, > wird es einen derart saftigen Abzug geben, daß Du gar nicht erst auf die > Idee kommen wirst mit 61 in Rente zu beantragen. > Deswegen macht es auch kaum jemand! Wer als Regelrentenalter 67Jahre hat, bekommt frühestens ab 63 Jahre Rente und bekäme dann 14,4% Abschlag. Mit Behinderung könnte man ab 62 Jahren mit Abschlag 10,8% in Rente gehen. https://www.deutsche-rentenversicherung.de/SiteGlobals/Forms/Rentenbeginnundhoehenrechner/RentenbeginnrechnerForm.html

> Wer als Regelrentenalter 67Jahre hat, bekommt frühestens ab 63 Jahre > Rente und bekäme dann 14,4% Abschlag. Mit Behinderung könnte man ab 62 > Jahren mit Abschlag 10,8% in Rente gehen. Danke für die Info :)

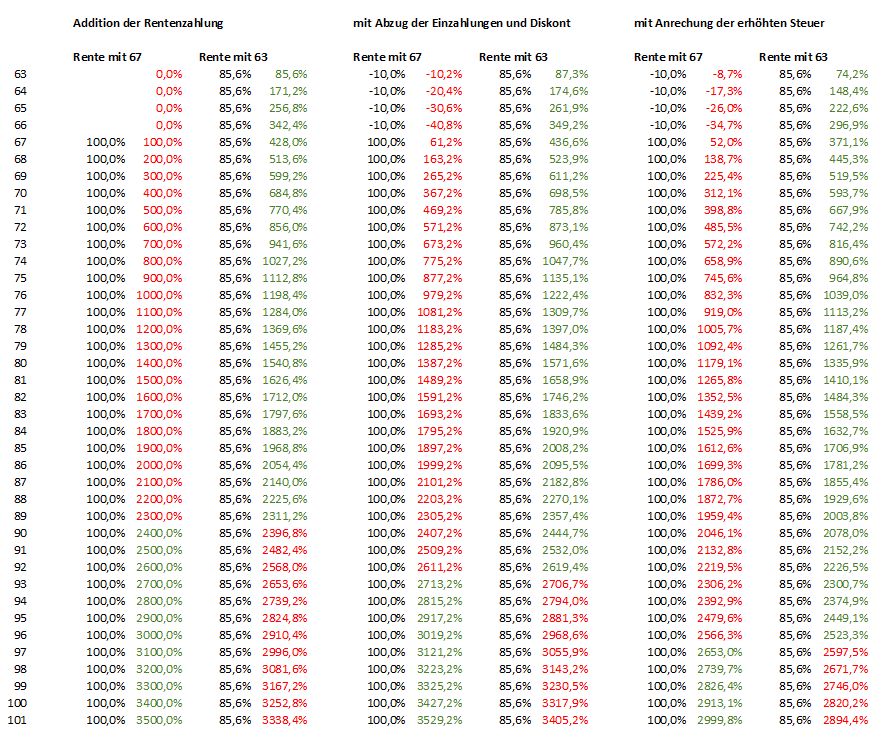

Wenn man also eine Rente von 2500€ mit 67 bekäme, wären das 2140€ mit 63. Man bekäme, bis man 67 ist, schon 102700€ ausgezahlt. Dafür bekommt man von 67-87 20 Jahre lang 360€ weniger, was in der Summe 86400€ macht. Erst mit 90 kippt das dann. Scheint mir kein so schlechtes Geschäft zu sein. Gruß Axel

Moin, Axel L. schrieb: > Wenn man also eine Rente von 2500€ mit 67 bekäme, wären das 2140€ mit > 63. Man bekäme, bis man 67 ist, schon 102700€ ausgezahlt. > > Dafür bekommt man von 67-87 20 Jahre lang 360€ weniger, was in der Summe > 86400€ macht. Erst mit 90 kippt das dann. > > Scheint mir kein so schlechtes Geschäft zu sein. Der Schein koennte truegen. Wenn du mit 67 die EUR 2500 Rente kriegst, dann kommt das daher, dass du ca. 78 Rentenpunkte "gesammelt" hast. Also ueber'n Daumen gepeilt waeren das dann in den letzten Jahren vielleicht so ca. 2 Punkte pro Jahr. Also haettest du, wenn du mit 63 aufhoerst, schon mal 2*4*32 =256 EUR weniger, alleine wegen den fehlenden Einzahlungen. Dann erst kommen die Abzuege von 0.3% / Monat. Also werden's eher nur EUR 1921.-- Rente sein. In dem Fall, wuerd' ich sagen, "lohnt" sich die Rente mit 63, wenn man nicht aelter wird als gut 80 Jahre. Wenn ich mich nicht verrechnet hab'. Dazu kommt dann noch die nichtlineare Steuerlast, die ist da noch voellig aussen vor. Gruss WK

Ich hätte gerne, wenns geht, genau jetzt sofort Frührente. An wen muss ich mich da wenden?

Axel L. schrieb: > Wenn man also eine Rente von 2500€ mit 67 bekäme, wären das 2140€ mit > 63. Man bekäme, bis man 67 ist, schon 102700€ ausgezahlt. > > Dafür bekommt man von 67-87 20 Jahre lang 360€ weniger, was in der Summe > 86400€ macht. Erst mit 90 kippt das dann. > > Scheint mir kein so schlechtes Geschäft zu sein. Deine Rechnung stimmt hinten und vorne nicht! Wenn du von 2500€ Rente ausgehst, dann hast du überdurchschnittlich verdient und dein Rentenpunkt liegt deutlich über 1, ich nehme jetzt schätzungsweise 1,5Punkte an. Nehmen wir dein Beispiel: 2500-14,4%= 2.140€ 4 Jahre lang keine weiteren Rentenpunkte erwirtschaftet, das macht ein Defizit von 6 Punkten, äquivalent zu ~200€ monatl. Dein monatl. Defizit gegenüber dem Regel-Rentner beläuft sich somit auf 560€! Von hier ab, darfst wieder weiter rechnen.

Klaus-Peter schrieb: > Ich habe ein Budget (nach Krankenversicherung, Steuern und Wohngeld) von > monatlich 1200 Euro, das ich vollständig aus meinem Aktienvermögen > zahlen kann (4%-Regel). Da ich ja nur Wohngeld und keine Miete zahle > komme ich damit sehr bequem hin. So will ich nicht leben. Hätte mir zweimal überlegt, ob man so in den Ruhestand gehen will. Wenn man statt zu Arbeiten Freizeit hat, will die auch finanziert werden.

Beitrag #5901711 wurde von einem Moderator gelöscht.

tim schrieb: > Ich hätte gerne, wenns geht, genau jetzt sofort Frührente. An wen muss > ich mich da wenden? Da steht`s drin: https://www.vdk.de/deutschland/pages/rente/73773/erwerbsminderungsrente_voraussetzungen_und_tipps

HerrBärtiger schrieb im Beitrag #5901711:

> Viele haben nicht die Wahl. Sie müssen noch von viel weniger leben.

Tja deswegen muss man in der Schule aufpassen.. egal

In diesem Beispiel hat sich der Herr ja ganz bewusst für die Rente mit

30 entschieden. Er hatte also eine Wahl... und hat sich für das

Schlechtere entschieden. Eigene Meinung hin oder her. Nicht mehr

arbeiten zu wollen, damit man dann am Monatsende 1200€ übrig hat....

nope.

Lothar M. schrieb: > Axel L. schrieb: >> Wenn man also eine Rente von 2500€ mit 67 bekäme, wären das 2140€ mit >> 63. Man bekäme, bis man 67 ist, schon 102700€ ausgezahlt. >> >> Dafür bekommt man von 67-87 20 Jahre lang 360€ weniger, was in der Summe >> 86400€ macht. Erst mit 90 kippt das dann. >> >> Scheint mir kein so schlechtes Geschäft zu sein. > > Deine Rechnung stimmt hinten und vorne nicht! > > Wenn du von 2500€ Rente ausgehst, dann hast du überdurchschnittlich > verdient und dein Rentenpunkt liegt deutlich über 1, ich nehme jetzt > schätzungsweise 1,5Punkte an. > Ich habe E-Technik studiert. Natürlich liege ich über 1. Aber das Ergebnis der Rechnung ist bei einer Durchschnittsrente das Gleiche. > Nehmen wir dein Beispiel: 2500-14,4%= 2.140€ > 4 Jahre lang keine weiteren Rentenpunkte erwirtschaftet, das macht ein > Defizit von 6 Punkten, äquivalent zu ~200€ monatl. Ja und ? Da zahle ich doch dann auch nicht mehr ein. Oder, wenn man wie der TE es plant, ins Ausland geht, kann man das Geld besser anlegen. > > Dein monatl. Defizit gegenüber dem Regel-Rentner beläuft sich somit auf > 560€! Nö. Mit 67 hätte ich 1940€*48 = 93000€ im Sack während der Normalrentner noch mal 60.000€ eingezahlt hat. Die Differenz zu dem Zeitpunkt liegt also bei über 150.000€. Dafür bekommt der Langarbeiter dann 560€ mehr Rente, es dauert über 22 Jahre, bis der das ausgeglichen hat. Dann ist der 89. > > Von hier ab, darfst wieder weiter rechnen. Hat sich wohl erledigt. Aber letztlich ging es ja darum, ob man bei der Frührente von der BFA abgezockt wird. Und das kann man nun wirklich nicht behaupten. Wer früher in Rente geht, bekommt in der Regel sogar mehr. Gruß Axel

Marx W. schrieb: > tim schrieb: >> Ich hätte gerne, wenns geht, genau jetzt sofort Frührente. An wen muss >> ich mich da wenden? > > Da steht`s drin: > https://www.vdk.de/deutschland/pages/rente/73773/erwerbsminderungsrente_voraussetzungen_und_tipps hier wäre mal eine kleine Inspiration, wie man Erwerbsunfähigkeit erlangen kann: https://www.youtube.com/watch?v=QdeEarbkU1Y

Beitrag #5901918 wurde von einem Moderator gelöscht.

ohne Account schrieb: > Du hast einen Freibetrag und Gewinne, die darüber hinaus gehen werden > immer mit den gleichen Satz versteuert, egal ob Kursgewinn oder > Dividende. Der Betrag des Gewinns für den gleichen Cashflow ist beim Verkauf von Aktien aber kleiner. Beispiel: Ich habe eine Aktie, die ich für 50 Euro gekauft habe und die bei 100 Euro steht. Wenn ich jetzt 10000 Euro brauche, verkaufe ich 200 dieser Aktien. Ich habe aber nur 50 Euro Kursgewinn pro Aktie gemacht, muss also nur 5000 Euro versteuern. Ich zahle also rund 1500 Euro weniger Steuern. Klar, das ist "nur" ein Steuerstundungseffekt, aber es sind 1500 Euro mehr, die ich weiterhin in meinem Vermögen angelegt habe. Msd schrieb: > So will ich nicht leben. Hätte mir zweimal überlegt, ob man so in den > Ruhestand gehen will. > > Wenn man statt zu Arbeiten Freizeit hat, will die auch finanziert > werden. Da ich Wohneigentum habe ist die Kaltmiete quasi schon abgezogen. Klar, das mag gerade für Ingenieure immer noch wenig sein. Das Problem mit der Freizeit habe ich nicht. Mein aufwändigstes Hobby finanziert sich selbst, und auch die anderen sind nicht so teuer.

> Der Betrag des Gewinns für den gleichen Cashflow ist beim Verkauf von > Aktien aber kleiner. Egal ob Du Dividende oder Kursgewinne versteuerst, die Steuerabgaben bleiben die gleichen, 25% Kap.+Soli+Kirchensteuer, siehe https://www.financescout24.de/wissen/ratgeber/kapitalertragsteuer unter dem Punkt Berechnung. Es ist also egal, ob Du den gleichen Gewinn durch Dividende oder durch Kursgewinn erzielst - die Steuern bleiben exakt gleich. Durch den Verkauf eines Teil Deiner Aktien mit Gewinn hast Du einen besseren Cashflow gegenüber Dividendengewinn, aber als Nachteil Deine Gesamtsubstanz an Aktien verringert .... Du kannst natürlich auch wieder nachkaufen, wenn sie wieder günstiger im Kurs sind. Der anfängliche Kauf war ja eine Investition bzw. negativer Cashflow, eben noch kein Gewinn. Die Aufwendung für Dividendengewinn ist natürlich wesentlich größer. > Klar, das ist "nur" ein Steuerstundungseffekt, aber es > sind 1500 Euro mehr, die ich weiterhin in meinem Vermögen angelegt habe. Na ja - Du hast jetzt mehr Barvermögen, aber gleichzeitig Deine Aktiensubstanz und damit Dein Anlagekapital wesentlich verringert (kann man machen) .... und wenn sie dann weiter steigen, war es ein Fehler zu verkaufen. Das wäre dann Vermögenssteuer, wenn sie die für je 50 Euro eingekauften Aktien auch noch besteuern würden.

ohne Account schrieb: > Es ist also egal, ob Du den gleichen Gewinn durch Dividende oder durch > Kursgewinn erzielst - die Steuern bleiben exakt gleich. Der Gewinn wird gleich versteuert, aber man versteuert nicht den gleichen Gewinn. Ich hab es jetzt in den letzten drei Beiträgen versucht zu erklären, viel mehr kann ich auch nicht tun. Ich weiß wie es funktioniert, das reicht mir. ohne Account schrieb: > aber als Nachteil Deine > Gesamtsubstanz an Aktien verringert .... Auch das stimmt nicht. Am Ex-Dividende-Tag wird nämlich exakt die Dividende vom Kurs abgezogen, man entnimmt es also genauso aus der Substanz. Ist auch völlig logisch, der Cashflow für eine Dividende kommt ja nicht aus dem Nichts. Aber ich vermute du weißt es auch hier wieder besser. Aber auch hier gilt wieder das oben gesagte. Du willst es wohl besser wissen. Aber da das mein Vermögen nicht schlechter macht juckt mich das nicht so wirklich.

Beitrag #5902161 wurde von einem Moderator gelöscht.

> Ich hab es jetzt in den letzten drei Beiträgen versucht > zu erklären, viel mehr kann ich auch nicht tun. Ich weiß wie es > funktioniert, das reicht mir. Ich weiß schon wie Du das meinst - Du hast möglicherweise einen besseren Cashflow, steuerlich gesehen ist das egal - Vermögenssteuer haben wir noch nicht. Den Ankaufspreis kannst nicht als Gewinn rechnen, was Du aber machst. Das ist aber negativer Cashflow ... für Dich offenbar nicht ?! > Auch das stimmt nicht. Am Ex-Dividende-Tag wird nämlich exakt die > Dividende vom Kurs abgezogen, man entnimmt es also genauso aus der > Substanz. Nein, das ist erstens nur ein Tag oder eine Woche wo der Kurs abschmiert und zweitens verringerst Du ja nicht die Anzahl Deiner Aktien (diese bleibt auch nach der Dividendenzahlung exakt gleich wie vorher, also kein Substanzverlust solange Du nicht verkaufst!) - genau das machst Du aber, wenn Du mit Kursgewinn einen Teil Deiner Aktien verkaufst! Dann hast Du weniger als vorher und stattdessen Barvermögen. Ein erneuter Kauf/Verkauf kostet Bankgebühren - die hast Du bei Dividende ebenfalls nicht. Bei Cum-Ex Geschäften der Banken sieht das natürlich anders aus, deswegen machen sie es ja, Otto-Normal kann das nicht. > Aber auch hier gilt wieder das oben gesagte. Du willst es wohl > besser wissen. Du kannst ja mit An- und Verkauf-Aktionen durchaus besser dastehen, will ich nicht bestreiten - Du vergißt aber a) die Bankgebühren und b) daß Deine Anfangskauf auch nicht aus dem monetären Nichts kommt und das deshalb eben noch gar kein Gewinn ist! Der Startkauf ist negativer Cashflow, den Du aber solchen offenbar nicht wertest ); Was ich reinstecke muß ich mindestens auch wieder rausbekommen! Das ist kein Gewinn. Dein Beispiel nochmal: "Ich habe eine Aktie, die ich für 50 Euro gekauft habe und die bei 100 Euro steht. Wenn ich jetzt 10000 Euro brauche, verkaufe ich 200 dieser Aktien. Ich habe aber nur 50 Euro Kursgewinn pro Aktie gemacht, muss also nur 5000 Euro versteuern." Bei 200 Stück hast Du einen Kursgewinn von 10000 Euro gemacht und das ist Gewinn! sind dann 2500 Euro+Soli+Kirchensteuer, wahrscheinlich also weniger als 5000 Euro. "Ich zahle also rund 1500 Euro weniger Steuern." D.h. Du rechnest dann die Startausgaben (ebenfalls 10000 Euro) mit ein ???! Wir haben in Deutschland aber keine Vermögenssteuer - das wäre ja noch mieser wenn die Startausgaben besteuert würden. Das ist doch auch schon Dein versteuertes Geld, das Du einsetzt ): Obiger Satz (Kap+Soli*Kirchensteuer) auf den Gewinn ist europaweit gesehen ziemlich üppig. > Aber da das mein Vermögen nicht schlechter macht juckt mich das nicht so > wirklich. Spätestens wenn die Vermögenssteuer mit RRG kommt, wird Dich das jucken.

Klaus-Peter schrieb: > Klar, > das mag gerade für Ingenieure immer noch wenig sein. Ja, ist es auch. Ich hätte an deiner Stelle lieber noch einige Jahre weiter gearbeitet. Zumindest halbtags.

Beitrag #5902585 wurde von einem Moderator gelöscht.

Beitrag #5902600 wurde von einem Moderator gelöscht.

Beitrag #5902747 wurde von einem Moderator gelöscht.

Ingenieur schrieb: > Ja, ist es auch. Ich hätte an deiner Stelle lieber noch einige Jahre > weiter gearbeitet. Zumindest halbtags. Ja, das kann jeder machen wie er will. Selbst das jetzige Budget habe ich nie ausgereizt und der Zeitpunkt war günstig (gab gerade eine nette Abfindung). Und ich habe noch Möglichkeiten, mir durch mein Hobby etwas dazu zu verdienen. Und in aller Regel steigt ja mein Portfolio weiter, dann kann ich alle paar Jahre das Budget anheben.

Klaus-Peter schrieb: > Und ich habe noch Möglichkeiten, mir durch mein Hobby etwas dazu zu > verdienen. Ein Hobby, bei dem man Geld verdient, ist kein Hobby, das nennt man Arbeit.

> Ein Hobby, bei dem man Geld verdient, ist kein Hobby, das nennt man > Arbeit. nein, Hobbyarbeit, so wie bei Dir auch - das ist was anderes als Arbeit.

Ingenieur schrieb: > Ein Hobby, bei dem man Geld verdient, ist kein Hobby, das nennt man > Arbeit. Nein, denn ich übe das Hobby nicht aus, um Geld zu verdienen, sondern weil ich es ausüben will. Dass es Geld gibt ist ein netter Nebeneffekt, mehr nicht. Aber auch hier gilt, dass das jeder für sich wissen muss. Wenn für dich "Rente" bedeutet, dass keine Tätigkeit auch nur einen Cent nebenbei bringen darf, dann darfst du das für dich so definieren. Aber du musst nicht erwarten, dass andere sich an deine Definition halten.

Klaus-Peter schrieb: > Nein, denn ich übe das Hobby nicht aus, um Geld zu verdienen, sondern > weil ich es ausüben will. Dass es Geld gibt ist ein netter Nebeneffekt, > mehr nicht. Das kann ich über meine Arbeit aber genauso sagen, die übe ich nämlich gerne aus, als Nebeneffekt gibt es noch eine Menge Geld dafür. Trotzdem käme ich nie auf die Idee, meine Arbeit als Hobby zu bezeichnen. Ein Hobby generiert kein Geld, ansonsten ist es nämlich keins mehr.

Ingenieur schrieb: > Das kann ich über meine Arbeit aber genauso sagen, die übe ich nämlich > gerne aus, als Nebeneffekt gibt es noch eine Menge Geld dafür. Klar, das kannst du natürlich so sehen. Da spricht überhaupt nichts dagegen. Bei mir traf das eben nicht zu. Ingenieur schrieb: > Trotzdem käme ich nie auf die Idee, meine Arbeit als Hobby zu > bezeichnen. Ein Hobby generiert kein Geld, ansonsten ist es nämlich > keins mehr. Wie gesagt - das kannst du gerne für dich so definieren. Aber wieso bist du der Meinung, das für andere festlegen zu müssen?

Klaus-Peter schrieb: > Aber auch hier gilt, dass das jeder für sich wissen muss. Wenn für dich > "Rente" bedeutet, dass keine Tätigkeit auch nur einen Cent nebenbei > bringen darf, dann darfst du das für dich so definieren. Aber du musst > nicht erwarten, dass andere sich an deine Definition halten. Das kommt mir jetzt schon so vor wie bei einigen Blogs der FIRE-Bewegung (finanziell unabhängig, früh in Rente). Viele davon gehen ja angeblich keiner Arbeit mehr nach, nur dass sie halt einen Blog pflegen, Vorträge halten, Bücher schreiben, usw. Aber natürlich ist das keine Arbeit, nein, niemals! So kann man dich prima selbst in die eigene Tasche lügen.

> Viele davon gehen ja angeblich > keiner Arbeit mehr nach, nur dass sie halt einen Blog pflegen, Vorträge > halten, Bücher schreiben, usw. Aber natürlich ist das keine Arbeit, > nein, niemals! > So kann man dich prima selbst in die eigene Tasche lügen. Nö, das ist dann ebenfalls eine Hobbyarbeit so wie bei Dir, nur daß die dann eben weitaus weniger verdienen. Man kann Arbeit nämlich auch noch ganz anders definieren - dann bist Du froh, daß 8 Stunden rum sind, was bei Dir sicherlich niemals zutrifft?

Ingenieur schrieb: > Das kommt mir jetzt schon so vor wie bei einigen Blogs der FIRE-Bewegung > (finanziell unabhängig, früh in Rente). Viele davon gehen ja angeblich > keiner Arbeit mehr nach, nur dass sie halt einen Blog pflegen, Vorträge > halten, Bücher schreiben, usw. Aber natürlich ist das keine Arbeit, > nein, niemals! Ja, und Leute wie du nennt man dort "Retirement Police". Jeder der irgendetwas tut außer auf der Couch liegen, wird sofort erzählt dass man seinen Lebensstil nicht so nennen darf. Du übersiehst eben, dass es darum geht, völlig frei in seiner Freizeitgestaltung zu sein und Dinge zu tun, die man mit einer klassischen Vollzeitbeschäftigung nicht oder nur halbherzig tun kann. Es geht nicht darum, niemals mehr einen Cent Geld verdienen zu dürfen. Das würde dem sogar klar widersprechen - ich will ja eben frei in meiner Gestaltungsfreiheit sein und der Anspruch "ich darf damit kein Geld verdienen" schränkt das völlig unnötig ein. Niemand sagt, dass das die Lösung für jeden ist. Wer mit seiner Arbeit glücklich ist, darf das gerne bleiben. Die Tatsache, dass du den Lebensstil anderer schlecht unbedingt reden willst, lässt mich allerdings zweifeln, ob das bei dir wirklich der Fall ist.

ohne Account schrieb: > Ein Hobby, bei dem man Geld verdient, ist kein Hobby, das nennt > man Arbeit. > > nein, Hobbyarbeit, so wie bei Dir auch - das ist was anderes als Arbeit. Impliziert der Begriff Arbeit bei dir zwangsläufig, dass sie keinen Spaß machen darf, man danach müde und ausgelaugt sein muss? Das scheint bei dir irgendwie so durch. Hobbyarbeit ist jedenfalls ein netter Begriff, kombiniert er doch zwei Dinge, die normalerweise nicht zusammen in Kombination auftreten.

Meine Erfahrung mit Rentnern ist, dass Rentner sein vielleicht 10 Jahr lang lustig ist, gute körperliche und geistige Verfassung vorausgesetzt. Solange geht der Niedergang, dann folgt der Aufschlag. Naja. Der Niedergang geschieht auf einer logarithmischen Skala. Dauert also aus der eigenen Betrachtung heraus unendlich lange. Von aussen zugesehen ist es dann einfach nicht mehr lustig. Bedeutet wenn man's auf Arbeit lustig hat, bleibt man besser auf Arbeit, und laesst die Rente sein.

Megatroll schrieb: > Meine Erfahrung mit Rentnern ist, dass Rentner sein vielleicht 10 Jahr > lang lustig ist, gute körperliche und geistige Verfassung vorausgesetzt. > Solange geht der Niedergang, dann folgt der Aufschlag. Naja. Der > Niedergang geschieht auf einer logarithmischen Skala. Das trifft sicherlich auf die zu, deren Leben sich nur um die Arbeit und vielleicht die Familie gedreht hat. Die Arbeit fällt weg, die Kinder sind auch schon lange aus dem Haus, dann bleibt nicht mehr viel übrig. In einer solchen Lebenslage würde ich auch Angst vor der Rente haben.

Klaus-Peter schrieb: > Die Tatsache, dass du den Lebensstil anderer schlecht unbedingt reden > willst, lässt mich allerdings zweifeln, ob das bei dir wirklich der Fall > ist. Ich will dir deinen Lebensstil nicht schlecht reden, ich störe mich nur an den Begrifflichkeiten in diesem Zusammenhang, wenn man dann doch weiterhin einer Erwerbsarbeit nachgeht. Mag schon sein, dass die Grenzen da fließend sind. Ein Extremfall (in vielerlei Hinsicht) ist hier F.B., der behauptet finanziell frei zu sein, aber laut eigener Aussage nur Kapitalerträge auf unterstem Hartz IV Niveau hat, und weiterhin in einer Klitsche Vollzeit arbeitet.

Ingenieur schrieb: > Ich will dir deinen Lebensstil nicht schlecht reden, ich störe mich nur > an den Begrifflichkeiten in diesem Zusammenhang, wenn man dann doch > weiterhin einer Erwerbsarbeit nachgeht. Das tue ich aber eben nicht. Der kleine Nebenverdienst würde vielleicht mal 20-30% meines Budgets abdecken. Eine echte Arbeit müsste nach meiner Definition über 100% abdecken. Ich kann dagegen mehr als 100% meines Budgets passiv über mein Vermögen abdecken. Wobei ich hier auch einige Stunden pro Jahr in die Verwaltung investieren muss - nach deiner Definition wäre das also wohl auch eine "Erwerbsarbeit". Ingenieur schrieb: > Ein Extremfall (in vielerlei Hinsicht) ist hier F.B., der behauptet > finanziell frei zu sein, aber laut eigener Aussage nur Kapitalerträge > auf unterstem Hartz IV Niveau hat, und weiterhin in einer Klitsche > Vollzeit arbeitet. Ja, der erzählt ja auch nur Unsinn.

> Impliziert der Begriff Arbeit bei dir zwangsläufig, dass sie keinen Spaß > machen darf, Spaß schon, nur hält sich der Spaß sehr stark in Grenzen! Bei Dir scheint es ja genau umgekehrt zu sein? > man danach müde und ausgelaugt sein muss? Das scheint bei > dir irgendwie so durch. richtig, nach 8 Stunden Arbeit raucht einem der Kopf - Dir wahrscheinlich nicht und deswegen ist es ja auch eine Hobbyarbeit. Arbeit == Mühsahl; wenn das bei Dir anders ist, dann ist es eine Beamtentätigkeit oder eben eine Hobbyarbeit. > Hobbyarbeit ist jedenfalls ein netter Begriff, kombiniert er doch zwei > Dinge, die normalerweise nicht zusammen in Kombination auftreten. na aber sicher gibt es das! Ein Maximum an Spaß hab ich jedenfalls nicht bei der Arbeit. In Deinem Fall möchtest Du das Renteneintrittsalter ja möglichst einhalten oder ggf. noch darüber hinaus arbeiten - typischer Fall eines Hobbyarbeiters oder aber workoholic ?! Du bist Dir offenbar gar nicht bewußt wie gut es Dir geht? Deshalb auch diese Arbeit==Spaß Gleichung? Ne, das ist nicht der Normalfall.

> Ja, der erzählt ja auch nur Unsinn.

F.B. hat immer gute Tips in der Vergangenheit gegeben .... kommt in

diesem Forum natürlich wegen geistiger Verkastung nicht mehr an

Beitrag #5903239 wurde von einem Moderator gelöscht.

ohne Account schrieb: > F.B. hat immer gute Tips in der Vergangenheit gegeben .... kommt in > diesem Forum natürlich wegen geistiger Verkastung nicht mehr an Ich kann mich nur daran erinnern, dass er im Nachhinein mit irgendwelchen Investments geprahlt hat. Ich kann dir auch erzählen, in was ich investiert habe und womit ich am meisten Gewinn gemacht habe. Nur nützt dir das Wissen rein gar nichts.

Klaus-Peter schrieb: > Und ich habe noch Möglichkeiten, mir durch mein Hobby etwas > dazu zu verdienen. Ja, lausige 525€, mehr nicht, alles darüber wird dir auf die Rente angerechnet.

Lothar M. schrieb: > Ja, lausige 525€, mehr nicht, alles darüber wird dir auf die Rente > angerechnet. Welche Rente denn? Mit Mitte 30 beziehe ich keine Rente, und zahle auch nicht mehr in die Rentenkasse ein. Ob mir auf das bisschen, das ich später mal bekomme, etwas angerechnet wird, ist mir doch völlig egal.

Klaus-Peter schrieb: > Welche Rente denn? Mit Mitte 30 beziehe ich keine Rente, und zahle auch > nicht mehr in die Rentenkasse ein. Ob mir auf das bisschen, das ich > später mal bekomme, etwas angerechnet wird, ist mir doch völlig egal. Oh sorry, ich dachte du bist Frührentner, sorry. Dem Rest deines Posts stimme ich zu. Wer selbständig ist und somit von Rentenzahlungen befreit, sollte sich andere Alternativen suchen.

Moin, Klaus-Peter schrieb: > Welche Rente denn? Mit Mitte 30 beziehe ich keine Rente, und zahle auch > nicht mehr in die Rentenkasse ein. wie schaut's denn dann mit dem Steuersatz auf Kapitalertraege aus? Ist der nicht nur max. 25% oder eben weniger, wenn man <25% Lohnsteuer zahlen muss (weil man eben nix aus un/selbststaendiger Arbeit verdient)? Oder hab' ich da was falsch im Hinterkopp? Gruss WK

Fragt mal F. B. Der macht so viele Prozente am Tag da kann man nach 1 Monat in Rente mit Villa in Malle. Bester Mann dieser F.B. Sollte ein Buch über sein Leben schreiben! Wäre eine schöne Komödie ?

Dergute W. schrieb: > wie schaut's denn dann mit dem Steuersatz auf Kapitalertraege aus? Ist > der nicht nur max. 25% oder eben weniger, wenn man <25% Lohnsteuer > zahlen muss (weil man eben nix aus un/selbststaendiger Arbeit verdient)? > Oder hab' ich da was falsch im Hinterkopp? Ja, da gibt es die "Günstigerprüfung". Im Moment zahle ich fast nichts, weil meine realisierten Kapitalerträge nur knapp über dem Freibetrag für die Einkommenssteuer liegen.

> Ja, da gibt es die "Günstigerprüfung". Im Moment zahle ich fast nichts, > weil meine realisierten Kapitalerträge nur knapp über dem Freibetrag für > die Einkommenssteuer liegen. ??? Also knapp über 801 Euro im Jahr? D.h. knapp 67 Euro im Monat. Von 67 Euro im Monat kannst Du in Deutschland nicht leben, auch wenn Du eine Eigentumswohnung, etc. hast - das reicht noch nicht mal für den Krankenkassenbeitrag. Also doch noch ganz andere Einnahmen?

ohne Account schrieb: > Also knapp über 801 Euro im Jahr? Ich sehe, du hast das Stichwort Günstigerprüfung nicht einmal gegoogelt hast. Der Freibetrag der Einkommenssteuer liegt bei irgendwas um die 9000 Euro. Der Freibetrag für die Kapitalertragsteuer kommt noch oben drauf. Mein "Nebenverdienst" läuft dazu noch auf Übungsleiterpauschale, sind noch einmal 2500 Euro steuerfrei. Ich bin also bis rund 12500 Euro steuerfrei unterwegs. Und wie bereits erwähnt ist der Cashflow ja höher als die realisierten Gewinne. Insbesondere weil ich ja auch noch Barvermögen habe, das ich im Moment noch teilweise nutze. In ein, zwei Jahren verschiebt sich das etwas, dann zahle ich auch etwas mehr Steuern.

ohne Account schrieb: >> Ja, da gibt es die "Günstigerprüfung". Im Moment zahle ich fast nichts, >> weil meine realisierten Kapitalerträge nur knapp über dem Freibetrag für >> die Einkommenssteuer liegen. > ??? > Also knapp über 801 Euro im Jahr? Mensch, S.B., das ist aber nun echt langsam peinlich, was du alles an Unwissen zur Schau stellst. Was hat der Grundfreibetrag der Einkommensteuer mit dem Sparerpauschbetrag (=Freibetrag der Kapitalertragsteuer) zu tun? Das sind natürlich zwei verschiedene Dinge. Es kommt einem langsam so vor, als wenn du noch nie eine Steuererklärung gemacht oder überhaupt je Steuern abseits der Mehrwertsteuer gezahlt hast.

Im Osten soll die Rente mit 63 sehr gefragt sein. Wundert micht, denn dort werden die Menschen so kaputt gemacht. Ausbeutung der Arbeiter ist normal geworden.

Thomas1 schrieb: > Ausbeutung der Arbeiter ist normal geworden. Von was für Berufen sprichst du? Mit Arbeitern sind höchstwahrscheinlich keine hochqualifizierten Berufe gemeint. Dass man nach Jahrzehnten körperlich anstrengender Arbeit so früh wie möglich (mit 63 Jahren) in Rente gehen will, erscheint mir nur logisch.

> Das sind natürlich zwei verschiedene Dinge.

Wenn er mit 12500 Euro steuerfrei unterwegs ist, macht das rund 1041,67

Euro im Monat.