Guten Tag, ich (53) werde momentan von meinem Arbeitgeber (Automobilindustrie, es kriselt) gegängelt mich gegen eine brauchbare Abfindung die Firma zu verlassen. Ich habe nun insgesamt 37 Jahre die Rentenkasse befüllt und davon gehört man könne in Rente gehen und gleichzeitig irgendwo einen Job annehmen. Mein Plan, irgendwas im öffentlichen Dienst richtung Bauhof oder Hausmeister. Summa sumarum könnte ich dann ähnlich gut verdienen wie vorher und wäre weg von meiner Frau ;-) Hat das schon jemand hier durchgezogen?

Summa sumarum könnte ich dann ähnlich gut verdienen wie vorher und wäre weg von meiner Frau ;-) Hat das schon jemand hier durchgezogen?

Nö, wir kennen deine Frau doch gar nicht.

Ist es nicht so, dass du dann deine Rente mit 53 fix bis zu deinem Lebensende hast? OK, mal abgesehen von den gelegentlichen Erhöhungen.

Da du nicht ewig arbeiten kannst, könnte es sehr knapp werden, wenn du älter wirst. 48.xx% ist eh schon sehr wenig, dann noch der Abzug wegen früherem Ausscheidens, dann hast du deutlich unter 40 %, und Rabenvater Staat hält auch noch die Hand auf, wo er kann.

Guten Tag, ich (53) werde momentan von meinem Arbeitgeber (Automobilindustrie, es kriselt) gegängelt mich gegen eine brauchbare Abfindung die Firma zu verlassen. Ich habe nun insgesamt 37 Jahre die Rentenkasse befüllt

Mit nur 37 Jahren und erst 53 hast Du nichts, vermutlich noch nicht mal einen Anspruch. Rente für "besonders langjährig Versicherte" kannst Du ab 65 beanspruchen und musst dafür 45 Beitragsjahre haben.

Nebenbei Arbeiten kannst Du unter 67 nur mit begrenztem Einkommen.

Lasse Dir einen Beratungstermin geben und stelle dort Deine Fragen. Sicherlich gibt es in Deiner Gegend auch einen Versichertenältesten, ehrenamtlicher Berater, der Dir die Grundsätze aufzählen kann.

gegen eine brauchbare Abfindung die Firma zu verlassen.

Was bleibt von der übrig, nachdem sie versteuert wurde und die Krankenkasse die nächsten 10 Jahre ihren Monatsbeitrag auf das fiktive Einkommen einzieht?

Beratung holen, z.B. die Gwerkschaft ansprechen, die vermittelt Fachleute.

man könne in Rente gehen

Ja, mit 63

Dafür ist er zu jung, 65 Jahre. Noch schlimmer: "Für alle, die 1964 oder später geboren sind, liegt das Renteneintrittsalter auch nach 35 Beitragsjahren bei 67 Jahren."

Egal wie: Eine korrekte Beratung wird das Forum nicht leisten können, Christian muß einen lokalen Fachmann kontaktieren. Das tut nicht weh, die Mitarbeiter der Rentenversicherung beißen nicht und verlangen kein Honorar.

Deine Frage scheint mir im finanztip forum besser aufgehoben zu sein: https://www.finanztip.de/community/forum/

Moin,

An pumperlgesunde Fruehverrentung in Tateinheit mit ruhigem (Neben)job glaub' ich nicht so recht. Wie siehts denn aus, wenn du mal Richtung Wehr- oder Eisenbahntechnik guckst? Koennte mir vorstellen, dass da entgegen vieler Unkenrufe die naechste Zeit was gehen kann.

Gruss WK

"Für alle, die 1964 oder später geboren sind, liegt das Renteneintrittsalter auch nach 35 Beitragsjahren bei 67 Jahren."

Ja, aber man kann mit Abzügen mit 63 Jahren in Rente gehen.

Ach Bruder, das kannst du doch alles googlen und auf seriösen Webseiten, wie der der deutschen Rentenversicherung, nachlesen. Was brauchst du uns dazu?

Ja, aber man kann mit Abzügen mit 63 Jahren in Rente gehen.

Da muss er ja nur noch 10 Jahre bei seinem aktuellen AG verharren.

und davon gehört

Google kaputt?

Oliver

Mario M. schrieb:

Ja, aber man kann mit Abzügen mit 63 Jahren in Rente gehen.

Da muss er ja nur noch 10 Jahre bei seinem aktuellen AG verharren.

Vielleicht kann er ja mit seiner brauchbaren Abfindung die Zeit überbrücken. Dann muss nach Abzug der 14,4 Prozent noch genug Rente übrig sein.

Vielleicht kann er ja mit seiner brauchbaren Abfindung die Zeit überbrücken. Dann muss nach Abzug der 14,4 Prozent noch genug Rente übrig sein.

Für 10 Netto-Jahresgehälter nach Steuer dürften dafür ne dreiviertel Million fällig werden. Wenn man die entfallenden Rentenpunkte auch noch einzahlen möchte, noch mehr. Jetzt liegst an einem selbst, auf wie viel man verzichten will, und ob’s Erbe für den Rest aufkommt, aber ich sag mal, das klappt nicht.

Oliver

Ist es nicht so, dass du dann deine Rente mit 53 fix bis zu deinem Lebensende hast? OK, mal abgesehen von den gelegentlichen Erhöhungen.

So ist das. Wenn aber nach Renteneintritt noch sozialabgabenpflichtiges Einkommen passiert, kann es eine Nachberechnung geben.

Da du nicht ewig arbeiten kannst, könnte es sehr knapp werden, wenn du älter wirst. 48.xx% ist eh schon sehr wenig,

Diese 48% sind statistischer Schwachsinn der Politiklügner. Was man tatsächlich bekommt, hängt von der Anzahl der Rentenpunkte ab. Diese wiederum davon, wieviel Einkommen man pro Jahr im Verhältnis zum festgesetzten Durchschnitt hatte.

und Rabenvater Staat hält auch noch die Hand auf, wo er kann.

Wohl wahr, dazu gab es in der IGM-Zeitung 7/8 gerade zwei sehr zutreffende Leserbriefe.

Wie siehts denn aus, wenn du mal Richtung Wehr- oder Eisenbahntechnik guckst?

Eisenbahn glaube ich nicht, deren Stärkung ist heiße Luft der Politiker ohne jegliche Substanz.

Ein ehemaliger Kollege, dem es in der Rente langweilig war und er auch seiner, beruflich selbsständigen, Frau aus dem Wege kommen muß, ist bei Rheinmetall in München untergekommen. Er hat dort Teilzeit, wird aber heftig belästigt, seine Stundenzahl zu erhöhen. Für Christian zum täglichen Pendeln wohl zu weit.

Für 10 Netto-Jahresgehälter nach Steuer dürften dafür ne dreiviertel Million fällig werden.

Reicht nicht. Aber das merken die erst, wenn es zu spät ist.

Für 10 Netto-Jahresgehälter nach Steuer....

Nicht vergessen, dass die Inflation den praktischen Wert der Abfindung im Laufe der Zeit halbiert.

Was bleibt von der übrig, nachdem sie versteuert wurde

Kann man auf 5 Jahre splitten.

Mein Plan, irgendwas im öffentlichen Dienst richtung Bauhof oder Hausmeister.

Da kommst du nicht ran an so einen Posten, ohne den Draht zum Sachaufwandsträger zu haben! Halt durch bis 55 und dann bist du für pot. AG wg. den besonderen Eingliederungshilfen (Subventionen) wieder die gefragte "Fachkraft"!

Splitten kannst Du nur, wenn der AG mitmacht. Zu ergänzen wäre noch, dass für die Abfindung eine ganze Stange Geld versteuert wird und SV fällig ist. Der TO könnte ja mal einen privaten Rentenberater fragen was übrig bleibt.

Nicht vergessen, dass die Inflation den praktischen Wert der Abfindung im Laufe der Zeit halbiert.

Nicht vergessen, dass man die Mäuse nicht unterm Kopfkissen deponieren muss.

:

Bearbeitet durch User

Mario M. schrieb:

Ja, aber man kann mit Abzügen mit 63 Jahren in Rente gehen.

Da muss er ja nur noch 10 Jahre bei seinem aktuellen AG verharren.

Diese Probleme haben Beamte bekanntlich nicht!

Nicht vergessen, dass die Inflation den praktischen Wert der Abfindung im Laufe der Zeit halbiert.

Nicht vergessen, dass man die Mäuse nicht unterm Kopfkissen deponieren muss.

Wenn denn die Links-Roten ihre Steuerpläne umgesetzt bekommen, ist Geld in der Kaffeedose die bessere Option. Aber im Vorfeld arbeiten sie daran, es nicht mehr ausgeben zu dürfen.

Diese Probleme haben Beamte bekanntlich nicht!

Noch besser ist Abgeordneter oder gar Minister. Haftbar für garnichts und wenn einen die Seilschaften nicht mehr lieb haben, gibt es die Strafversetzung auf einen besser bezahlten Posten.

Noch besser ist Abgeordneter oder gar Minister. Haftbar für garnichts und wenn einen die Seilschaften nicht mehr lieb haben, gibt es die Strafversetzung auf einen besser bezahlten Posten.

siehe unsere Sonnenblumenkönige... ich muß also in die Politik.... da ich absolut kein Talent dazu habe werde ich bestimmt mal Ursel beerben ;-)

ich (53) Ich habe nun insgesamt 37 Jahre die Rentenkasse befüllt und davon gehört man könne in Rente gehen

Wichtigster Parameter sind die Rentenpunkte, welche auf deiner Rentenauskunft drauf stehen.

Darüber hinaus ist der Begriff des "Renten-Eintritts-Datums" wichtig. Nur fast alte oder ziemlich alte Menschen bekommen Rente (wenn sie nicht grade Erwerbsunfähig sind). Die anderen, welche noch Rente "erwirtschaften" können, kümmern sich um das Ansparen des Rentenvermögens derjenigen, welche schon in Rente sind.

Pi-mal-Daumen können pro Jahr max. ca. 2 Rentenpunkte angesammelt werden. Einkommen über die Beitrags-Bemessungs-Grenze gehen nicht mehr in Rentenpunkte auf.

Also könntest du z.B. mit 37 Jahre Berufstätigkeit ca. max. 70 Rentenpunkte angesammelt haben. [*1]

Bei 40 EUR pro Rentenpunkt erhältst du dann ohne Abzugs-Prozente als Single ca. 2800 EUR Rente brutto, wenn du zu deinem Renten-Eintrittsdatum mit 67 in Rente gehen würdest. Dadurch, dass du aber VOR deinem Renteneintritts-Datum in Rente gehen möchtest, bekämst du ordentlich Abschlag.

Die KI sagt zu "maximal Abschlag Rente":

Der maximale Rentenabschlag beträgt grundsätzlich 14,4 Prozent der gesetzlichen Rente, da die Rentenkürzung 0,3 Prozent pro Monat beträgt und der frühestmögliche Rentenbeginn vier Jahre (48 Monate) vor Erreichen der Regelaltersgrenze liegt. Das bedeutet, dass die Rente für jeden Monat, den man früher in Rente geht, um 0,3 Prozent gekürzt wird, bis dieser Höchstbetrag von 14,4 Prozent erreicht ist.

Deine Regel-Altersgrenze ist 67 Jahre, also bekämst du "Rente mit 63 mit Abschlägen". Du musst also schauen, wie du 10 Jahre [ 53 - 63] ohne Einkommen über die Runde kommst, bevor die Rentenversicherung dein Alters-Ruhegeld zahlt.

Die KI sagt übrigens zu "maximale Rente Deutschland":

Die rechnerisch höchste gesetzliche Rente in Deutschland liegt bei rund 3.500 bis 3.600 Euro brutto pro Monat. Dieser theoretische Höchstbetrag setzt voraus, dass eine Person 45 Jahre lang durchgängig das oberste Einkommen erzielt und somit die maximalen Entgeltpunkte für diesen Zeitraum sammelt. In der Praxis erreichen nur die wenigsten Menschen diese Summe, da sie auf extrem lange, ununterbrochene Beitragszahlungen angewiesen ist

[*1] Mit "Durchschnitts-Einkommen" hast du in 37 Jahren 37 Rentenpunkte angesammelt, und wirst in in 10 Jahren (also 2035) (37 x 40) - 14,4% = 1300 EUR Rente brutto erhalten. Davon gehen noch KV und PV ab, es bleiben dir netto ca. 1150 EUR

Wenn bis dahin ein Rentenpunkt 20% mehr Wert ist (48 anstelle 40) sind es ab 2035 nur ca. 1400 EUR netto

:

Bearbeitet durch User

Im Radio wurde die Methode genannt, nur zu 70-99% der Rente zu nehmen und weiter zu arbeiten. Man zahlt dann weiter in die Rente ein und bekommt mehr Punkte. Daa solle sich lohnen und besser sein.

Christian M. schrieb:

gegen eine brauchbare Abfindung die Firma zu verlassen.

Was bleibt von der übrig, nachdem sie versteuert wurde und die Krankenkasse die nächsten 10 Jahre ihren Monatsbeitrag auf das fiktive Einkommen einzieht?

Dazu gibt es die Fünftel-Regelung.

Die Krankenkassen-Regelungen sind komplex, aber auch da kann es sein, dass man sich zum Mindestsatz versichern kann (etwa 200€).

Wichtig ist die richtige Wahl des Ausstiegzeitpunkts, die Veranlagung mit der Frau und auf keinen Fall Kündigungsfristen auszahlen lassen.

Mit "Durchschnitts-Einkommen" hast du in 37 Jahren ... netto ca. 1150 EUR

Das reicht ja gerade mal für die Miete ohne Essen. Irgendwann werde ich wohl auch eine Hilfe im Haushalt brauchen.

Wie viel kostet die letzte Pille?

Wenn ich Fragen zur Rente und etwaigen Zuverdienstmöglichkeiten habe, frage ich bei der Rentenversicherung nach, und nicht in irgendwelchen Foren. Wir hatten und haben in der Firma auch Rentner, die sich noch ein paar Euro dazuverdienen. Wie deren Konditionen aussehen, weiß ich nicht; ist mir auch egal.

:

Bearbeitet durch User

Hier ein Artikel zur Teilrente:

https://www.tagesschau.de/wirtschaft/verbraucher/rente-teilrente-vorteile-100.html

Wenn ich Fragen zur Rente und etwaigen ...

Wenn Du dort nachfraegst, bekommst Du ein Infoheft zugeschickt. Mehr nicht. Fuer eine gezielte Frage, fehlt meist das Wissen. Da kann ein rentenfachfremdes Forum schon weiter helfen. Vielen reicht da schon die passenden Schlagwoerter fuer die eigene Internetsuche als Tipp zu bekommen.

Da der TO ja nach heutigem Stand noch 10 Jahre bis zum frühst möglichen Renteneintritt hat, ist das für den aktuell alles egal. Und wenn die Rente mit 63 bis dahin gestrichen wird, sinds noch 12 Jahre.

Fazit: ohne Arbeit oder Lottogewinn wirds nicht klappen.

Oliver

Wenn Du dort nachfragst, bekommst Du ein Infoheft zugeschickt. Mehr nicht.

Dann war ich wohl bei der falschen Rentenversicherung. Es ging zwar um was anderes, aber ich hatte ein sachlich informatives Gespräch mit dem Mitarbeiter.

Wenn denn die Links-Roten ihre Steuerpläne umgesetzt bekommen, ist Geld in der Kaffeedose die bessere Option. Aber im Vorfeld arbeiten sie daran, es nicht mehr ausgeben zu dürfen.

Sollen solche diffusen Vorwürfe und Ängste als Grund herhalten, es selbst bisher konsequent falsch gemacht zu machen?

Anhang: Der DAX seit 2010.

Angehängte Dateien:

-

chart.png

(38 KB)

chart.png

(38 KB)

:

Bearbeitet durch User

Anhang: Der DAX seit 2010

Was willst du mit Wasserstandsmeldungen an der Börse beweisen? Kauf dir mal ein VWL Grundlagenbuch.

Was willst du mit Wasserstandsmeldungen an der Börse beweisen?

Es ging um die Aussage, dass

die Inflation den praktischen Wert der Abfindung im Laufe der Zeit halbiert.

Und das tut sie zwar unter dem Kopfkissen, aber tat es in der Vergangenheit nicht als Investition an der Börse.

Natürlich sagt das nichts über die konkrete Zukunft aus, aber auch früher gab es reichlich Gründe, Angst vor der Zukunft zu haben, vor einem kommenden Börsencrash usw. Wer sich von diesen Ängsten leiten liess, und sein Geld in die Kaffeedose steckte, verlor Geld.

Kauf dir mal ein VWL Grundlagenbuch.

Lieber nicht. Ich halte es da eher mit Ephraim Kishon und erspare mir und meinen Anlagen die Versuche, mit allzu viel Kenntnis an die Sache heranzugehen. Es klappt augenscheinlich auch so. :)

:

Bearbeitet durch User

Ich möchte nicht meine Rente an der Börse verzocken. Das ist kein Spielgeld!

Verteilung der Risiken ist das Schlüsselwort: Rentenversicherung, Anlagen, Immobilien. Jedes davon hat Vor- und Nachteile.

Ich verstehe aber sehr wohl, dass dies deutlich leichter ist, wenn man mehr verdient, als man fürs normale Leben ausgibt.

:

Bearbeitet durch User

Moin,

Ich möchte nicht meine Rente an der Börse verzocken. Das ist kein Spielgeld!

Zum Glueck musst du das auch nicht. Du darfst gerne weiterroboten und dich auf die gesetzliche Rente verlassen. So wie's Nobbi Bluem vor Jahren schon erklaert hat.

scnr, WK

auch früher gab es reichlich Gründe, Angst vor der Zukunft zu haben, vor einem kommenden Börsencrash usw. Wer sich von diesen Ängsten leiten liess, und sein Geld in die Kaffeedose steckte, verlor Geld.

In der Kaffeedose (aka Sparbuch) verliert das Geld Wert durch die Inflation, richtig.

Es ist aber durchaus möglich, auf anderen Wegen noch mehr zu verlieren. Wenn man "viel" hat, sollte man einen Teil in die Kaffeedose tun. Dann hat man, wenn das Schlimmste eintritt, immer noch mehr übrig als andere, die (fast) alles verlieren.

Ich (...) erspare mir und meinen Anlagen die Versuche, mit allzu viel Kenntnis an die Sache heranzugehen. Es klappt augenscheinlich auch so.

Es hat BISHER so geklappt.

Es ist erst ca. 15 Jahre her, da gaben sich im TV die Interviewpartner die Türklinken in die Hand, mit Erzählungen des Tenors "Ich weiß bis heute nicht, was ein Zertifikat ist, aber ich habe da mein ganzes für die Rentenzeit gedachtes Geld verloren".

"Ich weiß bis heute nicht, was ein Zertifikat ist, aber ich habe da mein ganzes für die Rentenzeit gedachtes Geld verloren".

Hochrisikoanlagen... Wer zu Gier neigt, oder sich was einreden lässt, sollte lieber bei der Kaffeedose bleiben.

"Ich kann Ihnen nicht sagen, wie man schnell reich wird; ich kann Ihnen aber sagen, wie man schnell arm wird: indem man nämlich versucht, schnell reich zu werden." - André Kostolany

Ich hatte oben nicht zufällig den DAX abgebildet. Darauf zu setzen hat natürlich Risiken, ist aber keine Hochrisikoanlage. Aber bitte nicht NUR darauf. Sondern auch auf andere der genannten 3 Säulen verteilen.

:

Bearbeitet durch User

Ich verstehe aber sehr wohl, dass dies deutlich leichter ist, wenn man mehr verdient, als man fürs normale Leben ausgibt.

Ich habe es seit Urzeiten anders herum gemacht: Ich habe einfach fürs normale Leben weniger ausgegeben, als ich verdient habe. Bis zum Studienabschluss habe ich immer weniger ausgegeben, als das offizielle Existenzminimum. Trotzdem hatte ich immer Geld in der Tasche, im Gegensatz zu manch anderem Studenten.

Z. B. keine neue Winterjacke nur deshalb gekauft, weil der Reißverschluss defekt war. Einfach den Reißverschluss selbst ausgetauscht. Wie das geht, stand im Buch "Nähen für Anfänger".

Sondern auch auf andere der genannten 3 Säulen verteilen.

Keine Säule ist sicher. Und hat man Geld für zwei oder drei Säulen?

Nehmen wir Immobilien. Eine selbst genutzte Eigentumswohnung, ok. Alles, was darüber geht, ist Risiko. Zum einen wegen der Mietgesetzgebung, zum anderen wegen des staatlichen Räumungsschutzes von Mietern.

Wir haben eine geerbte Altbau-ETW. Der Mieter war zunächst ok, hat sich aber leider nach 10 Jahren zum Alkoholiker und demzufolge zum Langzeitarbeitslosen entwickelt. Die ETW ist für uns nur noch ein Klotz am Bein, verdienen können wir daran praktisch nichts.

Trotzdem hatte ich immer Geld in der Tasche

Das Geld in der Tasche nutzt dich garnichts, erst wenn das Geld ausgegeben wird, hast du was davon!

Keine Säule ist sicher.

Deshalb sind es ja mehrere.

Und hat man Geld für zwei oder drei Säulen?

Weiss nicht. Ich kenne "man" nicht persönlich. :)

Was ich oben sagte: Geld bleibt tendenziell eher oberhalb des Medians hängen als unterhalb, was die Schere spreizt. Je mehr man davon hat, desto mehr kann man damit machen. Und will die liebe Politik etwas dagegen tun, hat sie Manfred P am Hals, der lieber so weiter spreizt wie bisher.

:

Bearbeitet durch User

Wenn man "viel" hat, sollte man einen Teil in die Kaffeedose tun

Die Sparkasse empfiehlt 2-3 Monatsgehälter. Für viele Familien ist es undenkbar, überhaupt so viel zu haben.

Anhang: Der DAX seit 2010.

Leider sind meist "freundliche" Zeiträume gewählt. Wer 2007 eingestiegen ist, hatte erst 2013 wieder +-0.

Und wer 1999 einstieg, hatte erste 2012 break even (also +-0 nach 13 Jahren)

Trotzdem sind Index-Fonds empfehlenswert, da kein Berater und kein Manager den Rahm abschöpft. Und schlagen so ziemlich alles andere langfristig.

(Zum Vergleich: Der Goldpreis hat bis in die 2000er den Preis von 1980 nicht erreicht und hatte danach eine "Durststrecke" von fast 10 Jahren. Momentan kennt der Hype aber keine Grenzen ;-)

https://www.mikrocontroller.net/attachment/678318/chart.png

Schon clever! SO machen es alle kreativen "Informierer" (und Volksverar.....).

Egal, ob es sog. "Chef-Volkswirte" der XXX-Bank (i.d.R. haben es Banken eher mit Betriebswirtschaft ihrer Klienten zu tun), Versicherungsvertreter, oder Walter Riester und Konsorten und sonstige 'Experten' sind, sie machen es gerne so, wie hier:

Einfach bei der Ordinate das erste Viertel zum Maximum abschneiden, schon sieht das Diagramm fachmännisch und noch positiver aus!

:

Bearbeitet durch User

Rente und Arbeit gleichzeitig...steht im Titel. Ein Märchen. Die Wirklichkeit sieht aber ganz anders aus. Hattest du einen qualifizierten Job, dann hast du jenseits der 50J. schon das Problem, den Arbeitgeber zu wechseln, denn selbiger war an "alten Herren" nicht interessiert.

Irgendwann wirst du sogar zu Last für den Betrieb: So wird es hier vom TO auch gut angeführt.

Wenn du sehr qualifiziert warst, wirst du wohl deiner Qualifikation entsprechend keinen Job mehr bekommen. Das machen mittlerweile Jüngere.

Was dir bleibt, sind minder qualifizierte Tätigkeiten, z. B. Einkaufswage an einem Supermarkt einzusammeln.

Soll das eine Perspektive sein? Nach einem beruflich erfülltem Leben?

Mich können diese Klugscheißer, aka Wirtschaftsweisen, alle mal ....-

Was bleibt von der übrig, nachdem sie versteuert wurde und die Krankenkasse die nächsten 10 Jahre ihren Monatsbeitrag auf das fiktive Einkommen einzieht?

Dazu gibt es die Fünftel-Regelung.

Ja und, §34 Abs. 1 und 2 EStG nicht verstanden? Dazu hat Wikipedia Rechenbeispiele, der Steuerabzug ist trotzdem erheblich groß.

Rahul D. schrieb:

Wenn ich Fragen zur Rente und etwaigen Zuverdienstmöglichkeiten habe, frage ich bei der Rentenversicherung nach

Wenn Du dort nachfraegst, bekommst Du ein Infoheft zugeschickt. Mehr nicht.

Zitat ergänzt und außerdem schreibst Du groben Unfug! Auf eine schriftliche Anfrage bekam ich ein Schreiben mit manuell markierten Textstellen und eine Mitarbeiterin rief mich an, ein paar Dinge zu erläutern. Das muß nicht bei allen so sein, aber Dein pauschales Gemecker ist nicht begründbar.

Ein paar Wochen später hatte ich einen persönlichen Beratungstermin vereinbart, auch dieser verlief ordenlich und hat meine Fragen beantwortet.

Dieter D. schrieb:

Wenn Du dort nachfragst, bekommst Du ein Infoheft zugeschickt. Mehr nicht.

Dann war ich wohl bei der falschen Rentenversicherung.

Ich auch!

Es ging zwar um was anderes, aber ich hatte ein sachlich informatives Gespräch mit dem Mitarbeiter.

Genau das.

Ich möchte nicht meine Rente an der Börse verzocken. Das ist kein Spielgeld!

Du kannst Deine (gesetzliche) Rente nicht verzocken. Man muß nur aufpassen, wie man die zusätzliche private Vorsorge gestaltet, da sind einige tolle Modelle schlecht und Geldanlagen ohne das Wort "Rente" oftmals besser.

Nehmen wir Immobilien. Eine selbst genutzte Eigentumswohnung, ok. Alles, was darüber geht, ist Risiko. Zum einen wegen der Mietgesetzgebung, zum anderen wegen des staatlichen Räumungsschutzes von Mietern.

So ist das, mein Haus bewohne nur ich, größer mit Vermietung hat sich zum Glück nicht ergeben. Ein Arbeitskollege hatte die Miete als Schuldenabtrag eingerechnet und endete dann dank faulem Mieter in der Privatinsolvenz und ohne Haus.

Ja und, §34 Abs. 1 und 2 EStG nicht verstanden?

Naja das ist die Fünftelregelung.

Dazu hat Wikipedia Rechenbeispiele

Auf Fallstricke habe ich hingewiesen. Die Beispiele in Wikipedia sind .. eher zum Verständnis. Abgesehen von Beispiel 3. Das kann durchaus ein Jahresnettogehalt betragen. Oder ein Sabbatjahr mit netto-Gewinn und Rentenbeiträgen.

Wenn Du dort nachfraegst, bekommst Du ein Infoheft zugeschickt. Mehr nicht.

Du bist ein Spinner! Solltest mal das U-Bahnabteil verlassen und an die frische Luft gehen. Wenn man dort, bei der Rentenversicherung, nachfragt, bekommt bei der für einen zuständigen Dienststelle einen Beratungstermin. Da sitzen durchaus kompetente Leute, die auch alle Unterlagen parat haben und einen deshalb ordentlich beraten können. So eine Beratung dauert etwa 1 Stunde und ist durchaus für die persönliche Rentenplanung sehr hilfreich.

Fuer eine gezielte Frage, fehlt meist das Wissen. Da kann ein rentenfachfremdes Forum schon weiter helfen.

Vor allem wenn da solche Spezialisten mit Halbwissen wie der Dieter aktiv sind.

Vielen reicht da schon die passenden Schlagwoerter fuer die eigene Internetsuche als Tipp zu bekommen.

Das Thema ist so komplex, da tut man gut daran jemanden zu fragen, der sich damit gut auskennt. Der Laie scheitert ja schon viel zu oft an Begrifflichkeiten des Beamtendeutschs (außer der Dieter natürlich). Bei mir war die Beratung jedenfalls in Ordung.

Da sitzen durchaus kompetente Leute, die auch alle Unterlagen parat haben und einen deshalb ordentlich beraten können.

Das war bestimmt auf einem anderen Planeten.

In meinem Fall konnte mir dieser "Berater" nur Dinge erzählen, die du sowieso im Internet zu lesen bekommst. Von meiner persönlichen Vita wusste er garnichts und hat mir deshalb auch falsche Ratschläge gegeben.

Die angebl. Beratung war eher ein Abwimmeln.

Einfach bei der Ordinate das erste Viertel zum Maximum abschneiden, schon sieht das Diagramm fachmännisch und noch positiver aus!

Und Start bei 2010, dem Minimum nach dem Crash 2008. Wenn der Chart 2007 starten würde sähe er weniger positiv aus. Das ist das gleiche mit der Kriminalitätsstatisik: Die Graphen starten alle Mitte der 90'er.

Also vor 100 Jahren lag der Dow Jones bei ca. 145 Punkten. Heute bei über 46.000 Punkten. Mehr muss man nicht wissen. An und für sich scheint es unmöglich zu sein überhaupt mit langjährigen Anlagen irgendeinen Verlust zu erleiden, wenn man diese Zahlen sieht. Zumindest muss man sich schon sehr stark anstrengen. Naja manche bekommen das sicher hin.

:

Bearbeitet durch User

Wenn man Geld nie braucht, und hundert Jahre anlegen kann, klappt das garantiert. In allen anderen Konstellation nicht.

Oliver

Das ist das gleiche mit der Kriminalitätsstatisik: Die Graphen starten alle Mitte der 90'er.

Stimmt nicht.

Wenn man Geld nie braucht, und hundert Jahre anlegen kann, klappt das garantiert. In allen anderen Konstellation nicht.

Sage mir dass du keine Ahnung von Geld hast, ohne mir zu sagen dass du keine Ahnung von Geld hast.

Das war bestimmt auf einem anderen Planeten.

In meinem Fall konnte mir dieser "Berater" nur Dinge erzählen, die du sowieso im Internet zu lesen bekommst. Von meiner persönlichen Vita wusste er garnichts und hat mir deshalb auch falsche Ratschläge gegeben.

Die angebl. Beratung war eher ein Abwimmeln.

Mag ja sein das Du im konkreten Fall schlechte Erfahrung gesammelt hast, dennoch ist das am Ende ein Einzelfall und da kann man nicht pauschalisieren. Und ja auch bei der Rentversicherung wird es gute (kompetente) und weniger gute (kompetente) Mitarbeiter geben. Wenn man auf einen der ersten Gruppe trifft, dann ist das natürlich blöd. Das scheinen aber schon Ausnahmen zu sein. In meinem Bekanntenkreis waren die Leute mit der Beratung zufrieden, aber vielleicht ist ja die für uns zuständige Dienststelle ausnahmslos mit guten Leuten bestückt.

Die angebl. Beratung war eher ein Abwimmeln.

Wenn Du das so hingenommen hast, selber Schuld. Es gibt das Mittel der Beschwerde und man kann auch die Beratung durch einen anderen Mitarbeiter verlangen.

Wenn man auf einen der ersten Gruppe trifft, dann ist das natürlich blöd.

Meinst du nicht die zweite Gruppe?

Mehr muss man nicht wissen. An und für sich scheint es unmöglich zu sein überhaupt mit langjährigen Anlagen irgendeinen Verlust zu erleiden, wenn man diese Zahlen sieht.

Wenn man kurzfristig an viel Geld muss, kann man den falschen Moment erwischen.

Mag ja sein das Du im konkreten Fall schlechte Erfahrung gesammelt hast, dennoch ist das am Ende ein Einzelfall und da kann man nicht pauschalisieren.

Du hast etwa nicht pauschaliert? ...und du meinst, meine negative Erfahrung sei ein Einzelfall, deine positive aber nicht? ... und dass die Beratung in meinem Fall teilweise falsch war, habe ich erst viel später erfahren, als es bereits zu spät war. Die Einspruchsfrist bei einem Rentenbescheid beträgt gerademal einen Monat!

Wenn man kurzfristig an viel Geld muss, kann man den falschen Moment erwischen.

Deshalb sage ich immer: Nahezu alle Probleme die jemand hat, lassen sich auf schlechte Entscheidungen, und nicht auf ein unabwendbares Schicksal zurückführen.

Deshalb habe ich auch null Mitleid mit Verlierern.

Sage mir dass du keine Ahnung von Geld hast, ohne mir zu sagen dass du keine Ahnung von Geld hast.

100 Jahre sind überspitzt. 10 Jahre sind ein überschaubarer Zeitraum. Und ein Einbruch um 50% lässt nicht jeden ruhig schlafen.

Wenn Du Dich erinnerst, ist das eigentliche Problem nicht in den Zahlen sichtbar: In den Überhitzungsphasen jauchzen die Medien, wie selbst Schüler mit ihrem Taschengeld am Hype partizipieren können. Es erfolgt ein massiver Mittelzufluss. Und wer sich ärgert, nicht "all in gegangen zu sein", tut es jetzt. Dann kommt der Absturz auf 50% und es ist monatelang nicht klar, wie es weitergeht. Die ohne große Reserven verkaufen irgendwann, die anderen lachen sich kaputt und schöpfen den Rahm ab.

Meinst du nicht die zweite Gruppe?

Da hast Du natürlich vollkommen Recht. Danke für den Hinweis.

Du hast etwa nicht pauschaliert?

Das kann man sicher so sehen. Allerdings haben in diesem Thread, wenn ich das richtig sehe, mehr Leute positive Erfahrungen mit der Beratung bei der Renteversicherung gemacht. Auch meine Erfahrungen im Freundes- und Bekanntenkreis gehen eher in diese Richtung.

... und dass die Beratung in meinem Fall teilweise falsch war, habe ich erst viel später erfahren, als es bereits zu spät war.

Naja, was soll man da sagen. Ist halt für Dich dumm gelaufen. Beratung zur Rente gab es z.B. auch in meiner ehemaligen Firma durch die Personalabteilung. Die haben dort sogar mal eine Rentensimulation gemacht und stimmte recht gut mit der Realität bei Rentenbeginn überein.

Die Einspruchsfrist bei einem Rentenbescheid beträgt gerademal einen Monat!

Die Beratung macht man ja auch lange vor dem Renteneintritt. Da hat man eigenlich auch genügend Zeit sich eine Zweit- oder gar Drittmeinung einzuholen. Es ist auch nicht verboten mit neuem Wissen eine erneute Beratung bei Rentenversicherung zu machen. Also 1 Monat Einspruchsfrist sollte eigentlich ausreichend sein. Den Einspruch kann man recht schnell machen um die Frist zu wahren. Details zum Einspruch kann man noch nachreichen. Wichtig ist halt nur das man den Einspruch innerhalb des Monats macht.

lassen sich auf schlechte Entscheidungen,

Das stimmt zwar haeufig, aber nicht immer war Jener, der das entscheiden konnte. Schlechte Entscheidungen des Managements und der Politik, manipulatives informieren durch Medien kann man selten aendern.

Zuviele Verlierer rotten sich zusammen und machen Revolution. Danach gibt es entweder eine kommunistische Diktatur, rechtsgerichtete Diktatur oder einen islamischen Staat.

Daher ist es notwendig auch Zeit aufzuwenden um Verlierer wieder auf die Fuesse zu helfen. Wer von Null Mitleid schreibt, hat in der Regel nur egoistisch gehandelt und nie Zeit fuer sowas aufgewendet.

Deshalb habe ich auch null Mitleid mit Verlierern.

Manche Bibelelemente kann man auch als Atheist ganz gut verlinken: https://de.wikipedia.org/wiki/Verlorener_Sohn

Deshalb habe ich auch null Mitleid mit Verlierern.

Manche Bibelelemente kann man auch als Atheist ganz gut verlinken: https://de.wikipedia.org/wiki/Verlorener_Sohn

Gerade in diesem Gleichnis spielt Mitleid überhaupt keine Rolle. Daher nicht einschlägig für die Diskussion.

Also vor 100 Jahren lag der Dow Jones bei ca. 145 Punkten. Heute bei über 46.000 Punkten.

Inzwischen gehören die Index-Aktien aber zu völlig anderen Unternehmen. Wenn du Aktien von vor 100 Jahren hast, sind die heute nichts mehr wert.

Wirklich langfristig funktioniert das mit der Vermögensteigerung nur, wenn man ständig die Entwicklung verfolgt und das Depot umschichtet. Das braucht Zeit, Mühe und auch Glück. Die Aktien der deutschen Autobauer waren vor 40 Jahren Blue Chips, heute nagen die Firmen am Hungertuch – wer hätte das erwartet?

Praktisch ist der Normalbürger also auf die Experten bei Fonds angewiesen, und da ist die Rendite zwangsläufig niedriger als bei Aktien.

Inzwischen gehören die Index-Aktien aber zu völlig anderen Unternehmen. Wenn du Aktien von vor 100 Jahren hast, sind die heute nichts mehr wert.

Deshalb gibt es heute passive Index Fonds.

Man kann auch etwas mehr ausgeben und aktive Fonds nehmen.

Oder man passt sein Depot immer selbst einem Index an.

WIE genau man mit seinem Depot an einem Leitindex dran bleibt, ist nur ein Implementierungsdetail.

:

Bearbeitet durch User

Praktisch ist der Normalbürger also auf die Experten bei Fonds angewiesen, und da ist die Rendite zwangsläufig niedriger als bei Aktien.

Indexfonds haben geringere Verwaltungskosten als klassische Fonds, da sie keine komplexe Anlagestrategie erfordern, sondern es vom Index vorgegeben und nur nachvollzogen wird. Diese geringeren Kosten werden an den Anleger durchgereicht.

:

Bearbeitet durch User

Mir ist das zu kompliziert. Ich verstehe diese Anlageprodukte alle nicht. Es fängt schon bei der Sprache der Produktbeschreibungen an. Das ist nicht das deutsch, das ich gelernt habe. Genau deswegen warnt mich mein Bauch: "Du hast keine Ahnung, lass die Finger davon". Wenn ich reich wäre, im Sinne von "Geld übrig haben" wäre das was anderes.

Wenn ich mal ein paar Taused Euro habe erscheinen mir Staatsanleihen attraktiv. Deren Funktionsweise begreife ich so gerade noch.

:

Bearbeitet durch User

Mir ist das zu kompliziert. Ich verstehe diese Anlageprodukte alle nicht.

Das ist kein Problem. Die Welt hat sich schon immer aufgeteilt in Leute die Wissen und Leute die nicht Wissen.

(Zum Vergleich: Der Goldpreis hat bis in die 2000er den Preis von 1980 nicht erreicht und hatte danach eine "Durststrecke" von fast 10 Jahren. Momentan kennt der Hype aber keine Grenzen ;-)

Die Frage muss allerdings sein: Woher kommt das Geld, um die Käufe zu tätigen? Zurzeit boomen die Edelmetall-Märkte. Dagegen sind die anderen Rohstoffpreise insgesamt stagnieren bzw. leicht rückläufig. Überwiegend dürften hier spekulative Kräfte am Markt tätig sein! nur Inflation und niedrige Zinsen sind die Triebfedern, mit der Gold im Kurs zulegt!

Wirklich langfristig funktioniert das mit der Vermögensteigerung nur, wenn man ständig die Entwicklung verfolgt und das Depot umschichtet. Das braucht Zeit, Mühe und auch Glück.

Ich habe einen einzigen ETF. Ich schichte nichts um. Vollkommen langweilige Geldanlage. Mache ich was falsch?

Das ist kein Problem. Die Welt hat sich schon immer aufgeteilt in Leute die Wissen und Leute die nicht Wissen.

Danke für den erfrischend wertvollen und aussagekräftigen Beitrag.

Mir ist das zu kompliziert. Ich verstehe diese Anlageprodukte alle nicht. Es fängt schon bei der Sprache der Produktbeschreibungen an. Das ist nicht das deutsch, das ich gelernt habe. Genau deswegen warnt mich mein Bauch: "Du hast keine Ahnung, lass die Finger davon".

ETF oder Indexfonds sind die Anlageprodukte, wozu es keine Produktbeschreibung gibt und die niemand anbietet, einfach weil damit niemand wirklich verdient.

Quasi das "Ja"-Mineralwasser zu 17 Cent je Liter neben Gerolsteiner für 1€ und netten Werbespots.

Ein Dax-Indexfonds kauft z.B. alle Aktien des Dax in anteiliger Menge und schichtet um, wenn Porsche rausfliegt und jemand anderes nachrückt.

Wenn der Dax bei 20.000 steht, und Du für 20.000 € kaufst, dann sind Deine Anteile 30.000€ Wert, wenn er bei 30.000 steht und 10.000€, wenn er auf 10.000 fällt. Nicht ganz, pro Jahr gehen etwa 1/3% Gebühren ab, also keine 100€.

Ein Indexfond ist harmlos wie ein Sparbuch, doch natürlich ebnet es den Weg in die beworbene Wertpapierwelt, wo die Berater nur Dein Bestes wollen.

Angehängte Dateien:

-

ja_wasser.PNG

(210 KB)

ja_wasser.PNG

(210 KB)

ETF oder Indexfonds sind die Anlageprodukte, wozu es keine Produktbeschreibung gibt und die niemand anbietet, einfach weil damit niemand wirklich verdient.

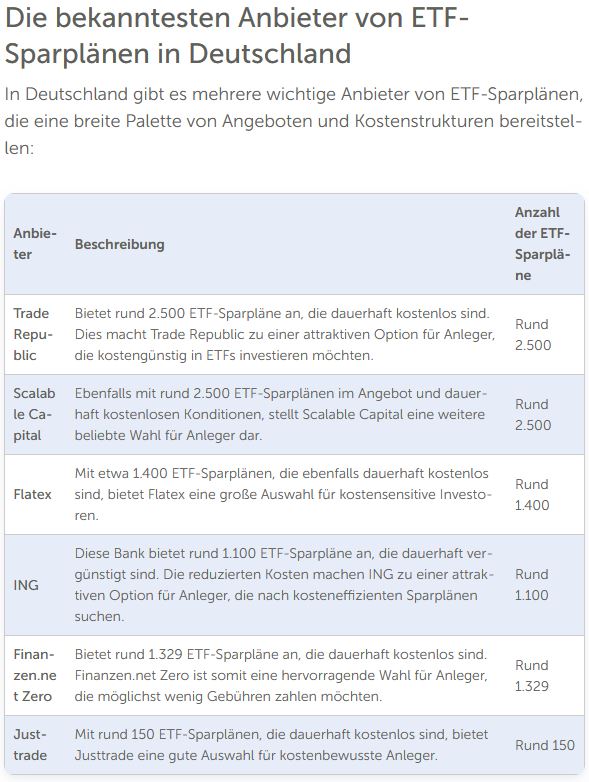

Es gibt einige Anbieter von ETFs und Sparplänen darauf. Zu jedem ETF gibt es ein Produktinformationsblatt. Wie kommst du zu deiner obigen Aussage?

Ein Indexfond ist harmlos wie ein Sparbuch, doch natürlich ebnet es den Weg in die beworbene Wertpapierwelt, wo die Berater nur Dein Bestes wollen.

Ich mache meinen Finanzen selber. Wozu sollte man einen "Berater" brauchen?

Angehängte Dateien:

-

ETF_Sparplananbieter.JPG

(85 KB)

ETF_Sparplananbieter.JPG

(85 KB)

{kind=link}

Kauf dir mal ein VWL Grundlagenbuch.

Lieber nicht. Ich halte es da eher mit Ephraim Kishon und erspare mir und meinen Anlagen die Versuche, mit allzu viel Kenntnis an die Sache heranzugehen. Es klappt augenscheinlich auch so. :)

VWL hat nix mit Bösengezocke zu tun.

Christian M. schrieb:

Mein Plan, irgendwas im öffentlichen Dienst richtung Bauhof oder Hausmeister.

Da kommst du nicht ran an so einen Posten, ohne den Draht zum Sachaufwandsträger zu haben!

Du kommst an viele Stellen nicht ran, weil die schon unter der Hand vergeben wurden, bevor die Stellenanzeige überhaupt trotzdem veröffentlicht wird (werden muss).

Ein Indexfond ist harmlos wie ein Sparbuch,

Es ist schon ein Sparbuch mit mehr Chancen und Risiken.

Oliver

Noch ein gutes Beispiel, wie die Rentner verarscht werden: https://www.t-online.de/finanzen/ratgeber/altersvorsorge/privatevorsorge/rentenversicherung/id_100408996/minijob-und-nebenjob-als-rentner-wird-rentenanspruch-gesteigert-.html

Nach Rentenbeginn muss man halt schwarz arbeiten. Wenn man denn überhaupt noch arbeiten muss.

Nach Rentenbeginn muss man halt schwarz arbeiten.

Eher als geringfügig beschäftigt.

Wenn man denn überhaupt noch arbeiten muss.

Das müssen wohl zunehmend mehr Rentner tun.

Das aktuelle Durchschnittseinkommen (2025) beträgt 50.493 Euro, für die Du dann einen Rentenpunkt bekommst. Ein Rentenpunkt ist derzeit 40,79 Euro wert.

Wer 45 Jahre lang dieses Durchschnittseinkommen hatte, kommt damit auf 1840 €uro Monatsrente, von der noch Krankenkasse und Pflegeversicherung abgezogen werden. Einkommenssteuer will der Staat auch noch haben

Damit macht man keine großen Sprünge bzw. kommt eher knapp über die Runden!

Nemopuk schrieb:

die Inflation den praktischen Wert der Abfindung im Laufe der Zeit halbiert.

Und das tut sie zwar unter dem Kopfkissen, aber tat es in der Vergangenheit nicht als Investition an der Börse.

ach (prx) du vergißt "delisting" und bei Ausgabe "Überzeichnung", man kann sehr wohl viel Spielgeld oder fast ALLES an der Börse verlieren zumal es Mindestumsätze gibt und da kann man halt nicht auf viele Aktien streuen.

Unterm Kopfkissen hätte nur 50% verloren, bei Aktien verlor ich durch delisting und Überzeichnung 90%.

Manchmal kann man auch altersbedingt Tiefststände nicht aussitzen.

Unterm Kopfkissen hätte nur 50% verloren, bei Aktien verlor ich durch delisting und Überzeichnung 90%.

Unter dem Kopfkissen sollte nur das liegen, was man wirklich spontan und dringlich braucht, weil man nicht an Bargeld kommt, wenn z.B. die Banken ein Problem bekommen oder wieder mal Geldautomaten nichts rausgeben oder man was kauft, was nicht online bezahlbar ist. Theoretisch kann es einen IT-crash geben und man bekommt länger kein Bargeld und kann auch nicht mit EC zahlen, wie es schon mal bei einigen Märkten der Fall war. Dann muss man eventuell schnell ins Ausland oder ein Hotel beziehen, das keine EC-Karte hat. Damit man kein Gerenne mit der Bank hat, braucht man einen Puffer. Rechnet man 1-2 Wochen für irgendein Chaos, braucht man soviel, daß man bequem einkaufen, ein Hotel und eine Autoreparatur bezahlen - sowie vielleicht einen Kühlschrank kaufen kann, wenn der defekt geht. Dafür sollte man etwas rumliegen haben.

Wir reden da aber von maximal 2000,- Euro!

Hinzu kommen nur solche Sonderfälle, die auf Börsen mal eben schnell einen Edelstein, ein Fossil, ein Rennrad oder einen Synthie günstig abstauben können. Hübsche Mineralien und Kometenreste gehen noch 3-stellig, aber so ein 2008er Carbon-Flitzer mit Campangnologruppe, oder ein gebrauchter Dave Smith kosten schon mal um die 3-5k. Auch ältere aber gute Takahashi-Teleskope schlagen ein Kilo-Loch in die Kasse.

Mehr als 10.000 muss man aber wirklich nicht in Scheinen daheim haben! Schon die ziehen nämlich einen Zinsverlust von 1,- Euro am Tag nach sich. Mehr legt man in Edelmetall an. Das steigt langfristig in etwa mit dem Wertverlust des Geldes und es gibt dann praktisch keinen Verlust - eher sogar einen Gewinn. In Geld kann man das binnen 1-2 Tagen bei der Bank umsetzen. Als Krüger-Rand weltweit!

Ansonsten schiebt man das auf Extrageld- und Anlagekonten. Da sind 3% im Jahr drin. Wertstabil aber trotzdem verfügbar. Die Selbständigen brauchen ja etwas Deckung, wenn man keine Rechnungen eintrudeln.

Die Finanzexpertin meines Vertrauens rät zu 5k in Scheinen, 10k privates Tagesgeld, 20-30k geschäftliches Tagesgeld, dazu ausreichend Giro und mindesstens 10-20k quasi-Bargeld in Gold. Weiter 100k-200k in Anlagen, davon 50-75% Festgelder, Rest Aktienfonds. Wer deutlich mehr hat, Mietshaus kaufen.

Der Beste Invest für den Privatmann ist IMHO immer noch ein Haus, besonders, wenn man selber viel machen kann und keine Handwerker braucht. Wer neben der Rente arbeiten will, sollte sich ein altes Haus kaufen und es ausbauen und umbauen. Jede Arbeitsstunde spart etwa 0,7 .. 0,9 Handwerkerstunden, weil die etwas- aber nicht viel effizienter sind. Die finanzielle Einsparung sind damit im Mittel 80% von deren Bruttolohn -> 70 Euro! Wer 1000h in so ein Haus investiert, kann damit den Wert um 70.000 Euro steigern, bekommt beim Verkauf davon etwa 66%-75% wieder, also knapp 50.000. Als Privatveräusserung sind die überwiegend steuerfrei!

Wollte man das durch Arbeit nebenbei erwirtschaften, müsste man 50,- Netto haben. Sehr sportlich.

Summa sumarum könnte ich dann ähnlich gut verdienen wie vorher und wäre weg von meiner Frau ;-)

Reporter fragt den Ehemann bei der goldenen Hochzeit: "Was war die schönste Zeit in Ihren 50 Jahren Ehe?" "Meine Kriegsgefangenschaft in Sibirien."

Der Beste Invest für den Privatmann ist IMHO immer noch ein Haus, besonders, wenn man selber viel machen kann und keine Handwerker braucht.

Brauchst halt einen Kredit, wenn noch kein Zweithaus zum Herrichten und Verkaufen vorhanden ist und dann fällt doch "Spekulationssteuer" an, denke ich?

Damit macht man keine großen Sprünge bzw. kommt eher knapp über die Runden!

Knapp über Bürgergeld! Bei den Mieten in D-land kann man dann trotz Rente noch mit Wohngeld aufstocken!

Ein Haus kann schon mal zum Klotz am Bein werden.

Eine Wohnung in einer grösseren Anlage ist mir da mit allem drum und dran einfacher.

Eine Wohnung in einer grösseren Anlage ist mir da mit allem drum und dran einfacher.

Eine ETW vereint die Nachteile aus beiden Welten. Man muss die Kaufsumme irgendwie aufbringen und trägt alle Kosten und Risiken, genau wie bei einem EFH. Aber das Gebäude gehört einem nicht allein, nicht mal Fenster o.ä. darf man eigenständig machen. Man muss sich ständig mit den anderen Eigentümern auf lustigen Versammlungen rumschlagen und am Ende noch Dinge mitbezahlen welche andere per Mehrheitsbeschluss beschließen. Ganz abgesehen davon dass man mit anderen Menschen in einem Haus wohnen muss.

NIEMALS. Ich kann niemanden verstehen der eine ETW kauft um selbst drin zu wohnen.

Wenn Kaufen dann nur Haus.

:

Bearbeitet durch User

und dann fällt doch "Spekulationssteuer" an

Naja, die Furcht ist größer als das Problem. Wenn Du ein Haus billig kaufst und teuer verkaufst, dann versteuerst Du nur den Gewinn als Einkommen. Ich denke, das ist fair. Und prinzipiell nicht unterscheidbar von jemandem, der das beruflich macht

Wenn Du selber einziehst (egal ob Du noch sanierst) und Dein altes verkaufst, ist alles steuerfrei.

Wenn das Haus vermieten willst, darfst Du gar nicht selber sanieren.

Quintessenz: Grundeinkommen. Pur. Kein Verlustrisiko, keine nervenzerfetzenden Spekulationen, keine Wohnungseigentümerversammlungen, keine Mietnomaden ... :)

:

Bearbeitet durch User

Ganz abgesehen davon dass man mit anderen Menschen in einem Haus wohnen muss.

Wenn Kaufen dann nur Haus.

Und wenns dafür nicht reicht, dann unter der Brücke?

:

Bearbeitet durch User

Quintessenz:

Ist eher, dass die beste Investition tatsächlich die eigene Arbeit, die eigenen Skills sind. Damit hat man dann überhaupt mal genug Geld um solide zu investieren.

Aber in Miete? Mit Müh und Not und viel Glück, bekommen die meisten so 3-4% Mietrendite per anno. Meistens noch schöngerechnet weil der letzte Schimmelschaden gar nicht betrachtet wurde. Da lachen meine ETFs einmal kurz drüber.

:

Bearbeitet durch User

Ganz abgesehen davon dass man mit anderen Menschen in einem Haus wohnen muss.

Wenn Kaufen dann nur Haus.

Und wenns dafür nicht reicht, dann unter der Brücke?

MIETE

Damit gleicht man den Nachteil einer Wohnung aus: Kein Risiko, keine unerwarteten Kosten, jederzeit Kündbar, maximal Flexibel. Alles was der Eigentümer nicht hat. Passt.

:

Bearbeitet durch User

Da lachen meine ETFs.

Wenn Du bei Mieteinnahmen nur die Miete rechnest, dann bitte fairererweise bei Aktien/Fonds nur die Dividenden. Ansonsten bitte Wertsteigerung beiderseits einrechnen.

MIETE

Das erspart einem aber nicht ...

dass man mit anderen Menschen in einem Haus wohnen muss.

:

Bearbeitet durch User

MIETE

Das erspart einem aber nicht ...

dass man mit anderen Menschen in einem Haus wohnen muss.

Ja sicher. Dieser Nachteil wird aber ausgeglichen. Siehe meinen Post davor.

Ganz abgesehen davon dass man mit anderen Menschen in einem Haus wohnen muss.

kaufen/renovieren und VERkaufen meine ich.

Ganz abgesehen davon dass man mit anderen Menschen in einem Haus wohnen muss.

kaufen/renovieren und VERkaufen meine ich.

WENN man der Meinung ist, der ganze Ärger und Stress einer Vermietung würde sich lohnen, dann kann das natürlich eine ETW sein. Ja. Meine Vorbehalte beziehen sich nur auf selbst bewohntes Eigentum.

:

Bearbeitet durch User

NIEMALS. Ich kann niemanden verstehen der eine ETW kauft um selbst drin zu wohnen.

Wenn Kaufen dann nur Haus.

Bei ETW gibts noch dieses dubiose Aufgeld, das aus irgendwelchen Fantasiezahlen ermittelt wird und fast so hoch wie manche Miete ist. Ich habe schon öfters gestaunt was da manche monatlich abdrücken müssen, da kann ich ja gleich in Miete bleiben.

Bei ETW gibts noch dieses dubiose Aufgeld, das aus irgendwelchen Fantasiezahlen ermittelt wird und fast so hoch wie manche Miete ist. Ich habe schon öfters gestaunt was da manche monatlich abdrücken müssen, da kann ich ja gleich in Miete bleiben.

HAUSGELD.

Aber ja, man drückt da Geld in einen Topf ab und am Ende entscheiden irgendwelche Vollspaten was damit gemacht wird. Quasi wie Steuern ;-)

:

Bearbeitet durch User

Diese Ausgaben werden präzise aufgeschlüsselt und jährlich in der WEG-Versammlung diskutiert und protokolliert. Der Verwaltungsbeirat der WEG aus 2 Wohnungseigentümern hat die Aufgabe, das bis hin zu den Rechnungen und Kontobuchungen zu kontrollieren. Meist ist die WEG sehr glücklich, wenn Du dich freiwillig dazu meldest. Das ist also das exakte Gegenteil von "dubios".

Das Hausgeld wird teilweise auf den Mieter umgelegt. Es ist klar gesetzlich geregelt, welche Ausgaben umgelegt werden dürfen und welche nicht. Und an dem, was nicht umgelegt werden kann, beteiligt sich freundlicherweise das Finanzamt. Und zwar voll abzugsfähig, nicht bei bei Selbstwohnern nur der Lohn.

Ansonsten hast Du auch bei einem eigenen Haus Ausgaben. Die heissen nur nicht Hausgeld, sondern Grundsteuer, Heizung, Wasser, Müll, Reparaturen, Renovierungen usw. Und sie tauchen nirgends am Stück auf, sondern einzeln, was sie unauffälliger macht.

:

Bearbeitet durch User

Ansonsten hast Du auch bei einem eigenen Haus Ausgaben. Die heissen nur nicht Hausgeld, sondern Grundsteuer, Heizung, Wasser, Müll, Reparaturen, Renovierungen usw. Und sie tauchen nirgends am Stück auf, sondern einzeln, was sie unauffälliger macht.

Du wirfst da einiges durcheinander.

Grundsteuer wird sowieso auf Mieter umgelegt. Hat mit Hausgeld nichts zu tun. Ebenso Müll, Wasser, Heizung. Alles verbrauchsabhängig, zahlt Mieter und ist nicht Hausgeldrelevant.

Bleiben eben nur Reparaturen und Renovierungen. Und da hast du dann u.U. eben nichts mitzureden und musst sogar noch direkt was berappen, weil Hausgeld nicht reicht. Beim eigenen Haus entscheidest DU wann und ob und was gemacht wird. Himmelweiter Unterschied.

:

Bearbeitet durch User

Du wirfst da einiges durcheinander.

Nö. https://de.wikipedia.org/wiki/Hausgeld_(Wohnungseigentum)

Nur als gesonderte Ausgaben beschlossene Zahlungen fallen nicht darunter, und die jährliche Abrechung aus Differenz zwischen Ausgaben des Hauses und den Zahlungen vom Hausgeld.

Grundsteuer wird sowieso auf Mieter umgelegt. Hat mit Hausgeld nichts zu tun.

Die Grundsteuer hatte ich in Zusammenhang mit einem eigenen Haus aufgeführt. Nicht mit einer vermieteten Wohnung. Du wirfst da Einiges durcheinander.

Ebenso Müll, Wasser, Heizung.

Ist Bestandteil vom Hausgeld und wird an den Mieter durchgereicht. Das Hausgeld ist die regelmässige Zahlung auch solcher Ausgaben, insoweit sie nicht direkt vom Eigentümer oder Mieter mit einem Dritten abgerechnet werden (etwa Strom).

:

Bearbeitet durch User

Bleiben eben nur Reparaturen und Renovierungen. Und da hast du dann u.U. eben nichts mitzureden

Kleinkram geht vom dafür vorgesehenen Posten weg. Was darüber hinaus geht, muss von der WEG beschlossen werden. Man kann also mitreden.

Du kannst dich an der WEG-Versammlung auch durch die Verwaltung vertreten lassen und lebst in Frieden.

Yep. Aber dann will man nicht mitreden.

Beim EFH kann auch so einiges unrund laufen. Wenn ich schon solche Amtsbriefe mit Zeilen wie "Nach Altaktenlage" lese...

Plötzlich ist der Öltank nicht mehr genehm.

Oder plötzlich muss das Abwasserrohr neu, denn das Tonrohr darf so nicht mehr sein. Obwohl nicht defekt. Und darüber stehen dann 40 Jahre alte Rhododendren.

Oder hast Du genug Expertise und kannst blicken, wie gut das Dach beim Kauf der Immobilie ist? Plötzlich sind zusätzliche 40k nötig (etcpp).

Das Lustigste finde ich: Es soll ja auch Leute geben, die eine Hütte gänzlich unbesehen kaufen. Auch im Ausland. Den Druck, das ganze scheiss Geld loszuwerden kann ich nur ansatzweise erahnen. Oder woher kommt das?

Aber für ein 49EUR-Gerät werden Rezensionen noch-und-nöcher gelesen.

Kleinkram geht vom dafür vorgesehenen Posten weg. Was darüber hinaus geht, muss von der WEG beschlossen werden. Man kann also mitreden.

Du kannst mitreden wirst aber u.U. überstimmt. Wers will.

Das Lustigste finde ich: Es soll ja auch Leute geben, die eine Hütte gänzlich unbesehen kaufen. Auch im Ausland.

Hast du einen Einzelfall in deiner Bild-Zeitung gelesen und regst dich jetzt darüber auf?

Ist doch immer egal ob ein Boomer jetzt ein Haus in Spanien kauft, welches in Wirklichkeit nur ein Schotterparkplatz ist oder sein ganzes Geld für die Rettung eines verunglückten Enkels der Kriminalpolizei übergibt. Da habe ich höchstens Mitleid mit den Erben.

:

Bearbeitet durch User

Hast du einen Einzelfall in deiner Bild-Zeitung gelesen

nö, das war son bekloppter tiktok influencer

Ebenso Müll, Wasser, Heizung.

Ist Bestandteil vom Hausgeld und wird an den Mieter durchgereicht. Das Hausgeld ist die regelmässige Zahlung auch solcher Ausgaben, insoweit sie nicht direkt vom Eigentümer oder Mieter mit einem Dritten abgerechnet werden (etwa Strom).

Etwas korrekter formuliert ist es so: Im Mehrfamilienhaus aus Eigentumswohnungen rechnet der Verwalter als Nicht-Eigentümer einiges das meiste?) davon direkt mit einem Dritten ab (etwa Abwasser oder Strom für Treppenhausbeleuchtung). TROTZDEM sind diese Beträge Teil des Hausgelds.

Man muss halt zwischen "abrechnen" und "letztendlich tragen" unterscheiden ...

Was an Mieter durchgereicht wird, ist übrigens längst nicht immer alles das, was durchgereicht werden dürfte. Viele Vermieter sind ja keine Vermietprofis, und umgelegt werden darf nur, was laut dem jeweiligen Mietvertrag umgelegt werden darf. In einen 30 Jahre alten Mietvertrag kommt vielleicht "Strom für Glasfaser-Verstärker" oder "Wartung der Rauchmelder" gar nicht vor, dann darf das auch nicht umgelegt werden. Und es gibt Mietverträge, die VIEL älter sind.

:

Bearbeitet durch User

Beim Hausgeld habt ihr einen ganz wesentlichen Punkt vergessen: Die Instandhaltungsrücklage. Wenn diese, wie fast immer bei WEGs, von Anfang an zu niedrig war/ist, dann kommt bei den Versammlungen immer helle Freude auf, wenn bei einer ganz dringenden Instandhaltung, z.B. neue Heizanlage, die Rücklage nicht ausreicht.

Da wird dann eine Sonderumlage beschlossen und eben dazu haben einige das Geld nicht.

Was bin ich froh, meine ehemalige Eigentumswohnung verkauft und mir ein "richtiges" Haus gekauft zu haben.

Du kannst mitreden wirst aber u.U. überstimmt. Wers will.

Richtig. Dafür musst du aber deine Dachreparatur alleine bezahlen. Im Mehrfamilienhaus (woanders gibt es ja kein "Hausgeld") zahlst du für die Reparatur des z. B. doppelt so großen Daches bei z. B. 8 Wohnungen letztendlich nur ein Viertel.

Richtig. Dafür musst du aber deine Dachreparatur alleine bezahlen. Im Mehrfamilienhaus (woanders gibt es ja kein "Hausgeld") zahlst du für die Reparatur des z. B. doppelt so großen Daches bei z. B. 8 Wohnungen letztendlich nur ein Viertel.

Außer die Mehrheit beschließt rosa Schindeln aus Strahlenabweisenden Kristallen zum 8 fachen Preis.

Eigenverantwortung ist mir da tausendmal lieber.

Beim Hausgeld habt ihr einen ganz wesentlichen Punkt vergessen: Die Instandhaltungsrücklage.

Sowas müsstest Du aber für ein EFH auch in der Hinterhand haben. ausser man macht das alles auf Kredit, was die Sache dann noch teurer macht

Instandhaltungsrücklage. Wenn diese, wie fast immer bei WEGs, von Anfang an zu niedrig war/ist,

"Fast immer"?? Bei Neubauten vielleicht. Fast immer sind ETWs aber deutlich älter, dann hat sich das schon eingespielt.

Du kannst mitreden wirst aber u.U. überstimmt.

Ja, natürlich. Das soll auch bei politischen Wahlen schon vorgekommen sein. :)

Was bin ich froh, meine ehemalige Eigentumswohnung verkauft und mir ein "richtiges" Haus gekauft zu haben.

Kommt immer darauf an. Meine Eltern haben zwei ETW, da gab es noch nie Probleme. Sind aber auch uninah (mittlerweile quasi IN der Uni ;-) und werden nur an Studenten vermietet. Schon seit 35 Jahren wenig bis keinen Ärger und dankbare Mieter. Aber: der Verwalter ist sehr gut und der Hausmeister ein Sechser im Lotto.

Haus oder Miete? Schwer zu sagen. Legt man das Geld an, anstatt das Haus zu kaufen, kann man von der Rendite oftmals locker die Miete finanzieren. Klar, wir hier bewohnen auch ein Zweifamilienhaus mit unterer Etage als Unternehmenssitz. Aber es ist halt auch einfach immer irgendwo Arbeit und man wird nicht jünger. Dafür natürlich maximale Freiheit und Ruhe. Auf der anderen Seite: keine Verpflichtungen und keine Ortsgebundenheit.

Also wie immer: es kommt darauf an :-}

:

Bearbeitet durch Moderator

Sowas müsstest Du aber für ein EFH auch in der Hinterhand haben.

Letzlich musst du sowas für jede Art von Eigentum in der Hinterhand haben. Das ist nicht der Punkt. Der Punkt ist dass du beim ETW mit anderen Menschen diskutieren darfst was mit deinem Geld gemacht wird und von anderen Menschen abhängt ob und was überhaupt gemacht wird. Dafür dass DU Eigentum hast, DU das Geld dafür auftreiben musstest, DU alles Risiko trägst und DU am Ende trotzdem alles aus deiner Tasche bezahlst. Kein Vorteil. Nur Nachteile.

Darum schrub ich: "Das schlechte aus beiden Welten".

:

Bearbeitet durch User

:

Bearbeitet durch User

Der Punkt ist dass du beim ETW mit anderen Menschen diskutieren darfst was mit deinem Geld gemacht wird und von anderen Menschen abhängt ob und was überhaupt gemacht wird.

dafür darfst Du Dich als Hausbesitzer alleine mit Handwerksfirmen Und deren Ansichten über ausgeführte Arbeiten abplaagen. So gesehen bleibt der Aufwand gleich. findet nur woanders statt.

So gesehen bleibt der Aufwand gleich. findet nur woanders statt.

Nein, jeder Aufwand den du auslagerst musst du am Ende bezahlen. z.B. eine Verwaltung. Und du kannst im EFH eben auch beschließen die tropfende Dachrinne ist dir dieses Jahr völlig egal.

:

Bearbeitet durch User

Cyblord -. schrieb:

Du kannst mitreden wirst aber u.U. überstimmt.

Ja, natürlich. Das soll auch bei politischen Wahlen schon vorgekommen sein. :)

es ist halt dasselbe Geschacher mit gleichen Ergebnissen.

Meine bisherigen Erfahrungen mit WEG-Versammlungen sind positiv. Ist aber jeweils eine einstellige Anzahl Teilnehmer, die miteinander zurecht kommen und weder schmollen noch trollen. Die grössten Probleme liegen darin, einen guten Verwalter zu finden. Und einen zuverlässigen Hausmeister.

:

Bearbeitet durch User

Und du kannst im EFH eben auch beschließen die tropfende Dachrinne ist dir dieses Jahr völlig egal.

Das kann auch in der WEG so beschlossen werden. Und ob sämtliche Mitbewohner eines Eigenheims stets der gleichen Ansicht sind, wäre im Einzelfall zu klären. Es soll schon vorgekommen sein, dass der Hausherr zu Hause nichts zu melden hat. :)

:

Bearbeitet durch User

Das kann auch in der WEG so beschlossen werden.

Bist du bisschen dumm oder tust du nur so?

Bist du bisschen dumm oder tust du nur so?

Nicht dümmer als Du. Beschlüsse, etwas nicht oder noch nicht zu tun, waren schon dabei.

Ich verstehe aber, dass man mit deiner Höflichkeit in WEG-Versammlungen entsprechende Reaktionen erntet.

Nicht dümmer als Du. Beschlüsse, etwas nicht oder noch nicht zu tun, waren schon dabei.

Mehrheitsbeschlüsse sind aber etwas ganz anderes als eine eigene Entscheidung treffen zu können.

Ich verstehe aber, dass man mit deiner Höflichkeit in WEG-Versammlungen entsprechende Reaktionen erntet.

Ich würde mich niemals in diese Situation begeben. Das sollte ja inzwischen klar sein.

Mehrheitsbeschlüsse....

Man kommt zusammen um zu beschließen, dass ein neuer Zaun ums Grundstück gebraucht wird. Der alte ist völlig verrottet.

Ein neuer Zaun, sei viel zu teuer, meinen die Einen. Der alte Zaun seim doch noch völlig intakt, die Anderen.

Ein neuer Anstrich täte es auch, die Einen. Ein paar Latten auszutauschen, die Anderen.

Man geht auseinander mit dem Beschluss, die Lücken mit ein paar Pflänzchen aufzufüllen.

Das ist nur ein Beispiel, trifft aber die Realität!

Dramatischer wirds bei systemrelevanten Reparaturen. Ein weiteres Beispiel: Die Tiefgarage hat Betonschäden, der Stahl tritt hervor. Eine Komplettsanierung würde das Budget der Rücklagen total übersteigen. Eine Sonderumlage ist aussichtslos, weil die Meisten sie nicht aufbringen können. Also wird beschlossen, eine Firma zu beauftragen, die die Schäden einfach zukleistert.

Nö, nicht mit mir. Bin froh meine Wohnung noch verkauft zu haben, bevor es eskalierte.

Als Hauseigentümer hast du alle Entscheidungsfreiheiten bei dirselbst.

Das Geschwafel von ewigen Mietern kann ich nichtmehr hören, wer einmal in seinem eigenen Grundbesitz gewohnt hat, würde sich niemehr in die Abhängigkeit von Vermietern begeben.

Für den Betrag der monatl. Miete kann ich das Haus rundum sanieren, mehr als notwendig.

Wenn Kaufen dann nur Haus.

Dafür ist das Land zu klein, wenn jeder ein Haus hätte. Der Flächenverbrauch wäre zu groß, Auch mit Tiny Houses wäre das nicht ohne diese Nachteile zu lösen.

Brauchst halt einen Kredit, wenn noch kein Zweithaus zum Herrichten und Verkaufen vorhanden ist und dann fällt doch "Spekulationssteuer" an, denke ich?

Nein! Nur u.U. kann der Zugewinn Steuerpflicht sein.

https://www.sparkasse.de/pk/ratgeber/wohnen/immobilie-veraeussern/steuern-beim-hausverkauf.html

Man geht auseinander mit dem Beschluss, die Lücken mit ein paar Pflänzchen aufzufülle

Die beste Lösung! Sowas ist selbstreparierend!

Gut sind doch Hausverwaltungen, die in einem 25 stöckigen Hochhaus beide Aufzüge ausser Betrieb gehen lassen können.

Dramatischer wirds bei systemrelevanten Reparaturen.

Weil es noch dramatischer bei Energiesanierungen wurde, war die Vorgabe ab 1999 bis 2010 bei den Privatisierungen die Wohnbloecke (bevorzugt nur) an Grossinvestoren zu verkaufen.

Nö, nicht mit mir. Bin froh meine Wohnung noch verkauft zu haben, bevor es eskalierte.

Ob hängt es davon ab, ob die Eigentümer gleiche Interessen haben und den gleichen Blick. Z.B. weil es eine reine Kapitalanlage ist. Wenn Eigentümer dort wohnen, ist das selten der Fall.

Eine Sonderform sind quasi eigenständige Häuser, die zu einem WEG zusammengefasst sind. Dort ist alles kein Problem, solange sich jeder um sein Haus kümmert. Allerdings ist das eine Zeitbombe, da jeder jederzeit "seine Rechte" entdecken und durchsetzen kann. Z.B. dass alle für seine Fenster zahlen.

Eine Sonderform sind quasi eigenständige Häuser, die zu einem WEG zusammengefasst sind.

In den USA nennt man das glaube ich HOA und ist recht verbreitet. Wenn auch oft die Hölle auf Erden. Gibts das in D wirklich auch?

:

Bearbeitet durch User

Gut sind doch Hausverwaltungen, die in einem 25 stöckigen Hochhaus beide Aufzüge ausser Betrieb gehen lassen können.

Damit hat ein andernorts wohnender Vermieter keinerlei Problem. :)

:

Bearbeitet durch User

Damit hat ein andernorts wohnender Vermieter keinerlei Problem. :)

Außer deine Mieter rufen dich mitten in der Nacht an und beschimpfen dich auf arabisch...

Damit hat ein andernorts wohnender Vermieter keinerlei Problem. :)

Außer deine Mieter rufen dich mitten in der Nacht an und beschimpfen dich auf arabisch...

Du kennst keine moderne Telefontechnik.

Damit hat ein andernorts wohnender Vermieter keinerlei Problem. :)

Außer deine Mieter rufen dich mitten in der Nacht an und beschimpfen dich auf arabisch...

Du kennst keine moderne Telefontechnik.

Du hast keine Ahnung vom echten Leben

soso...

Für den Betrag der monatl. Miete kann ich das Haus rundum sanieren, mehr als notwendig.

Das mag stimmen - aber man braucht eben auch erstmal ein Haus in einem vernünftigen Zustand. Wenn man das nicht erbt, dann wird es doch ziemlich teuer. Wenn man dieses Geld für den Hauskauf halbwegs vernünftig anlegt und zur Miete wohnt, sieht die rein finanzielle Rechnung schon anders aus. Oftmals kann dann von den Erträgen dann schon locker die Miete zahlen.

Bzgl. "Kaufe ein altes Haus und renoviere das selbst": ich kenne alleine in unserem Bekanntenkreis vier Ehen, die genau dann zerbrochen sind. Das hört sich immer alles praktisch an (gerne auch das Modell "Wir machen erstmal zwei Räume und sparen direkt die Miete"), aber nach einem Jahr Baustelle nervt es zusehens. Dreck, Staub, Lärm, kaum Freizeit usw.

Einer unserer Bekannten renoviert jetzt im siebten(!) Jahr. Ehe natürlich hinüber, Geld knapp, gekauft wurde eine Bruchbude, was man oft leider erst sieht, wenn die Wände wirklich mal offen sind. Ein Projekt der Marke "Wie baue ich ein Haus neu, ohne das alte abzureißen."

Und nach 30 Jahren geht das Spiel von Neuem los - dann ist man vielleicht >60 und hat auch nicht mehr richtig Bock darauf.

Wie geschrieben: ich liebe es auch, hier im eigenen Haus zu wohnen und natürlich bietet es deutlich mehr als eine Mietwohnung. Aber wenn jemand bspw. gerne mitten in der Stadt wohnt, vielleicht auch mal einen Umzug in eine neue Gegend plant - für den kann eine Mietwohnung auch finanziell deutlich attraktiver sein.

Unser Haus ist Baujahr 1975, es wurde 1999 kernsaniert, aber jetzt geht es eben wieder los (neben den üblichen Kleinigkeiten, die sowieso immer anfallen): neues Pflaster, Gartenzaun inkl. Betonmauer neu, Balkon braucht neue Platten, also alles runter, Bad komplett, Weg zum Haus auch - alles diesmal barrierefrei, weil man mit 70 nicht nochmal anfangen möchte. Und das kostet eben, selbst wenn man viel selbst macht (schon weil man kaum noch zuverlässige Handwerker bekommt).

All das sollte man mit bedenken - damit der Traum vom Eigenheim auch ein schöner Traum bleibt und nicht zum Albtraum wird.

Eine Sonderform sind quasi eigenständige Häuser, die zu einem WEG zusammengefasst sind. Dort ist alles kein Problem, solange sich jeder um sein Haus kümmert. Allerdings ist das eine Zeitbombe, da jeder jederzeit "seine Rechte" entdecken und durchsetzen kann. Z.B. dass alle für seine Fenster zahlen.

Im englischen Sprachraum nennt man sowas ein Kondominium. Das ist eine Wohnanlage, auch einzelene Häuser, welche abgegrenzt sind, oft auch mit bewachter Einfriedung und Pförtner und gemeinsam bewirtschaftet werden.

Dabei kommt es, wie auch bei deutschen WEGs, immer auf die Teilungserklärung an. Dort sind sowohl die Eigentumsverhältnisse, alsauch die Rechte und Pflichten festgehalten.

Gibts das in D wirklich auch?

In D gibt es "Wohnblocks", deren Grundstück zu klein ist für eine öffentliche Straße, Abstände, Grundstücksgrößen, ... . Dann endet die Straße vor diesem Grundstück und geht danach in Eigenregie weiter. Zu erkennen oft an fehlenden Bordsteinen oder Schildern. Auch das Müllfahrzeug fährt da nicht rein, also stehen die zu Dutzenden davor.

Die Häuser können technisch völlig autark sein. Trotzdem gilt das WEG, egal auf was sich die Bewohner seit Jahrzehnten geeinigt haben.

Das mag stimmen - aber man braucht eben auch erstmal ein Haus in einem vernünftigen Zustand. Wenn man das nicht erbt, dann wird es doch ziemlich teuer. Wenn man dieses Geld für den Hauskauf halbwegs vernünftig anlegt und zur Miete wohnt, sieht die rein finanzielle Rechnung schon anders aus. Oftmals kann dann von den Erträgen dann schon locker die Miete zahlen.

Dem kann ich überhauptnicht zustimmen.

Ich habe weder etwas geerbt, noch im Lotto gewonnen. Ich hatte nichtmal Eigenkapital als ich meine Wohnung kaufte.

Was nützt beste Überwachung und Automation im EFH, wenn im Urlaub der Garten nach 2 Wochen trotzdem zum Einbruch einlädt?

Gerade auch schön auf dem Land, wenn zu der Zeit die Landwirte die ganze Gegend mit Strohschnipseln bedecken.

Im englischen Sprachraum nennt man sowas ein Kondominium.

Ist das so?

In den USA zumindest ist "condo" das was in D eine Eigentumswohnung ist. Ob du mit Kondominium oder Condominium dort irgendwas anderes ausdrücken kannst, wage ich zu bezweifeln. Kennt das Wort da überhaupt jemand?

Wie ich bereits schrub, kennt man in den USA aber "HOA" was einer WEG bei uns entspricht. Nur oft mit einzelnen Häusern in einer großen offenen Community.

:

Bearbeitet durch User

Ist das so?

Yep, das ist so.

Habe gerade mal die KI befragt, was die dazu meint und die meint:

Antwort Ein Kondominium ist eine Form des gemeinschaftlichen Eigentums, die vor allem in Wohnanlagen oder größeren Wohngebäuden vorkommt. Dabei besitzen die Eigentümer einer einzelnen Wohnung oder Einheit das Eigentum an ihrem eigenen Bereich (der Wohnung selbst), während alle gemeinschaftlich genutzten Bereiche – wie Flure, Aufzüge, Gärten oder Parkplätze – in gemeinschaftlichem Besitz sind und von den Eigentümern gemeinsam verwaltet werden.

In Deutschland ist der Begriff „Kondominium“ nicht sehr verbreitet, da hier eher von „Eigentumswohnungen“ oder „Wohnungseigentum“ gesprochen wird. Das Konzept ist jedoch ähnlich, da es sich auch hier um ein gemeinschaftliches Eigentum handelt, bei dem einzelne Eigentümer ihre privaten Bereiche besitzen.

Ein wichtiges Element eines Kondominiums ist die Teilungserklärung, die regelt, welche Flächen gemeinschaftlich genutzt werden und wie diese verwaltet und instand gehalten werden. Oft gibt es auch eine Eigentümerversammlung, die wichtige Entscheidungen trifft, z. B. über Reparaturen oder Änderungen an der Anlage.

Ein Kondominium ist eine Form des gemeinschaftlichen Eigentums, die vor allem in Wohnanlagen oder größeren Wohngebäuden vorkommt.

Also einfach das "condo", was aber, wie gesagt, einfach eine ETW ist. Das an jeder ETW Dinge wie Teilungserklärung dran hängen ist klar. Es beschreibt aber nicht spezifisch eine Wohnanlage mit einzelnen Häusern. Das ist und bleibt ein möglicher Spezialfall einer Condo.

:

Bearbeitet durch User

einfach eine ETW ist

Das ist ein Apartment oder Flat.

Ein Kondominium besteht aus .... lies es einfach nochmal.

Außer deine Mieter rufen dich mitten in der Nacht an und beschimpfen dich auf arabisch...

Arabisch soll sich ausgezeichnet für Schimpfkanonaden eignen. Vielleicht hast Du dir ja deshalb den Mieter ausgesucht.

Arabisch soll sich ausgezeichnet für Schimpfkanonaden eignen.

Das ist absolut korrekt.

Eine Sonderform sind quasi eigenständige Häuser, die zu einem WEG zusammengefasst sind. Dort ist alles kein Problem, solange sich jeder um sein Haus kümmert.

Eine WEG ist immer ein Problem. Im Fall von Eigentumswohnungen ist die ein notwendiges Übel, aber bei Häusern sollte man die meiden.

Oliver

aber bei Häusern sollte man die meiden.

Es gibt Gegenden wo es absolut angebracht ist, einen großen Zaun um eine Siedlung mit mehreren Häusern zu ziehen und ein Tor mit Pförtner zu installieren. Patrouillierende Security obenauf.

Davon sind wir in Deutschland garnicht mehr weit entfernt. Das muss natürlich von allen bezahlt werden. Wohl dem der Knete hat ;-)

scnr

99% dieses Threads sind übrigens offtopic gewesen.

99% dieses Threads sind übrigens offtopic gewesen.

Danke, deine Arbeit gibt uns Kraft.

Okay, kommen wir doch mal auf den Kern des Threads:

Die Regierung möchte, dass mehr Rentner weiter beschäftigt werden. dazu wird überlegt, einen Teil des Lohnes steuerfrei zu stellen.

Im Widerspruch dazu, muss aber der Arbeitgeber für den beschäftigten Rentner weiterhin seinen Anteil in die Rentenkasse einzahlen. Einen Beitrag von dem der Rentner aber garnichts hat. Der Betrag landet im Nirwana der Rentenkasse.

Begründung: Der Rentner soll einem Vollzeitbeschäftigten nicht seinen Arbeitsplatz streitig machen und somit den Rentner genauso teuer (für den Arbeitgeber) machen wie einen regulär Beschäftigten.

Hallo gehts noch?

Die Rentenkasse soll profitieren, der Rentner aber nicht?

das ist Deutschland ....

Hallo gehts noch?

Immer noch besser als ein Euthanasieprogramm für über 75-jährige einzuführen. Die Fachkräfte dafür sind ja bereits schon da.

Immer noch besser als ein Euthanasieprogramm für über 75-jährige einzuführen.

Du verkennst die Situation, denn die Rentner haben, wie die Lemminge, immer gearbeitet und brav ihre Steuern und Sozialbeiträge bezahlt. Das sollen sie auch weiterhin tun.

....denn es gibt eine große Schar an Nutzniesern des Sozialsystems, die Leistungen beziehen, ohne jemals einen Penny selbst (ein)bezahlt zu haben und es auch zukünftig nicht tun werden.

Wer soll denn die ganzen Bürgergeldempfänger bezahlen?

Wir brauchen Zuwanderung, Zuwanderung von arbeitenden und beiträgebezahlenden Personen. Von der nehmenden Sorte haben wir einfach zu viele.

scnr

Im Widerspruch dazu, muss aber der Arbeitgeber für den beschäftigten Rentner weiterhin seinen Anteil in die Rentenkasse einzahlen.

AG profitieren schon gelegentlich von der Beitragsbemessungsgrenze

:

Bearbeitet durch User

Mich wundert nur, warum es bei Reinbek und Wentorf, ein wenig östlich von Hamburg nicht dauernd Erdbeben gibt, da Bismarck, quasi der Erfinder der Sozialversicherungen in seinem Grab rotieren und toben müsste, wenn er sehen würde, was aus seiner Idee wurde.

bin mal auf die "Grosse Reform" gespannt. alle noch länger arbeiten und noch mehr Beiträge zahlen.

Während Millionen Leute ungeschoren davon kommen labert man doch gerne von Gerechtigkeit.

bin mal auf die "Grosse Reform" gespannt.

Die wird nicht kommen, wird so sein wie Kohls Wende.

bin mal auf die "Grosse Reform" gespannt. alle noch länger arbeiten und noch mehr Beiträge zahlen.

da Bismarck, quasi der Erfinder der Sozialversicherungen in seinem Grab rotieren und toben müsste

Will man erreichen, dass Bismarck nicht mehr rotiert, weiss man was kommt:

Variante 1: Um 1900 durften jene, die überhaupt das 65. Lebensjahr erreichten, im Mittel noch 10 Jahren Rente erwarten. Heute sind es etwa 17 für Männer und 21 für Männer. Somit müssen künftig Männer bis 72 arbeiten und Frauen bis 76.

Variante 2: Die Lebenserwartung ab Geburt betrug um 1900 bei 45 Jahren. In Rente gingen nur jene, die dieses statistische Mittel 20 Jahre überlebten. Die heutige Lebenserwartung liegt um 80, plus jene 20 Jahre...

:

Bearbeitet durch User

Heute sind es etwa 17 für Männer und 21 für Männer.

Dürfen inzwischen wieder nur Männer arbeiten? ;)

Variante 3: Ausnahmslos ALLE zahlen erst einmal ins Sozialsystem ein. Wer da Sonderveranstaltungen wie die Behandlung vom Herrn Professor braucht, kann sich ja entsprechend privat weiter versichern.

Ausserdem kann erheblich entschlackt werden. Wir brauchen z.B. genau nur EINE Krankenkasse.

Ausnahmslos ALLE zahlen erst einmal ins Sozialsystem ein.

Mir würde schon reichen, wenn die PKVler dort auch bleiben, wenn es in die "Leistungsphase" geht, also ab 55. Alles andere ist asozial. Eine PKV darf sich nicht auf Kohorten und Rückstellungen berufen dürfen. KK ist weniger Versicherung, sondern Umlage (wie Rente): Die Jungen zahlen für die Alten. PKV ist wie Rentenbeiträge verjubeln und später Bürgergeld.

Ausserdem kann erheblich entschlackt werden. Wir brauchen z.B. genau nur EINE Krankenkasse.

Ich kann mich noch an EINE Post erinnern, incl. Telefon.

Dürfen inzwischen wieder nur Männer arbeiten? ;)

Nein, aber die sind für alles verantwortlich. Auch für Tippfehler. :)

:

Bearbeitet durch User

Ich kann mich noch an EINE Post erinnern, incl. Telefon.

Und deren EINES Internet: BTX.

Und deren EINES Internet: BTX.

Da war kein interconnected network, sondern das Gegenteil davon.

:

Bearbeitet durch User

Und deren EINES Internet: BTX.

Da war kein interconnected network, sondern das Gegenteil davon.

Klugscheißer mag keiner...

sondern Umlage

und eben jenes Umlagensystem kann nicht kaputt gehen.

das haben die Jahre 1918, 1923, 1929 und 1945 ziemlich gut bewiesen.

sondern Umlage

und eben jenes Umlagensystem kann nicht kaputt gehen.

das haben die Jahre 1918, 1923, 1929 und 1945 ziemlich gut bewiesen.

Es existiert aber nur weil es zum Großteil aus Steuern finanziert wird. Das Umlagesystem selbst wäre schon längst kollabiert ergo: funktioniert halt doch nicht.

:

Bearbeitet durch User

Steuern sind auch eine Form der Umlage.

Steuern sind auch eine Form der Umlage.

Nicht im Sinne des umlagefinanzierten Rentensystems.

Im Umlageverfahren bezahlen die aktuellen Einzahler die Rentner. Unter welchem Label die Einzahlungen laufen ist für dieses Grundprinzip unwesentlich. Zu unterscheiden vom Anlageverfahren, in dem man seine eigene Rente anspart.

:

Bearbeitet durch User

Genaugenommen, ist das was der Rentner an Steuern zahlt, soviel oder sogar mehr, als was der Staat zu den Renten hinzuschiesst.

Genaugenommen, ist das was der Rentner an Steuern zahlt, soviel oder sogar mehr, als was der Staat zu den Renten hinzuschiesst.

Jeder Post eine Ausgeburt an Dummheit. Respekt das durchzuziehen.

Genaugenommen, ist das was der Rentner an Steuern zahlt, soviel oder sogar mehr, als was der Staat zu den Renten hinzuschiesst.

Wenn das gesamte (nach Abzug für z.B. Krankenversicherung u.a. für die Steuer zählende ) Einkommen unterhalb des Grundfreibetrages bleibt, werden von der Rente überhaupt keine Steuern abgezogen.

und eben jenes Umlagensystem kann nicht kaputt gehen.

Hier ging es nur darum, dass Asoziale die Einzahl-Phase überspringen dürfen und zur Auszahlphase zurückkehren.

Wenn zum Beispiel zu 370Mrd rund 80Mrd zugeschossen werden, aber rund 60Mrd über die Rentenbesteuerung zurueckfliessen und wenn das Geld ausgegeben wird rund 50Mrd über MWSt, USt usw. zurueckfliessen, sieht das schon anders aus.

Aber ich kann hier alle beruhigen. Mangels Arbeit muss sowieso keiner Rente und Arbeit gleichzeitig machen. Der folgende Textauschnitt aus der Tagesschau weist in diese Richtung.

Seltene Erden Chinas Exportkontrollen führen zu Produktionsstopps Viele Firmen aus Europa warten derzeit vergeblich auf eine Erlaubnis der chinesischen Behörden für den Export von seltenen Erden. In den Fabriken kommt es deshalb bereits zu Produktionsausfällen - und hohen Kosten. Von Eva Lamby-Schmitt.

Noch ein Punkt um Euch die Angst vor Arbeit in der Rente zu nehmen:

D.h. immer weniger braucht der Arbeitmarkt. Die Boomer wuerden angefeindet werden, wenn diese in der Rwnte noch arbeiten wuerden.

Wenn Amazon, Paypal und Apple nicht gefühlt 30% aller Umsätze abgreifen würden, hätten wir vermutlich viel mehr Geld im Land.

Da geht noch viel Geld weg durch Ali, Temu und andere solche Dienste und Portale.

Da geht noch viel Geld weg durch Ali, Temu und andere ...

Es wird nicht mehr lange dauern, bis das meiste Geld vom Staat für Zinszahlungen draufgeht.

Klar ist, dass der groteske und immer weiter wachsende Schuldenberg (inkl. sog. Sonder"vermögen") nie mehr abgetragen werden kann.

Es wird eben wieder eine Währungs'reform' (= weitgehende Enteignung des Volkes) geben. Wahrscheinlich nicht mal schleichend (via Inflation etc.), sondern knallhart. Praktisch ALLE westlichen Länder (und nicht nur die) sind auf direktem Weg in den Staatsbankrott.

Laut Internet haben die USA über 37 Billionen Dollar Miese (also satte 37 Millionen Millionen $ !); Deutschland zahlt für seine (kreativ gerechneten?) Schulden über 2,5 Billionen € = 2,5 * 10^12 € bei 2,5% Zinssatz fast 2000 €, jede Sekunde, ohne Tilgung...

Laut Internet haben die USA über 37 Billionen Dollar Miese (also satte 37 Millionen Millionen $ !);

Ist dir klar, dass amerikanische Billionen bei und nur Milliarden sind?

Die zählen ganz anders...

Uwe schrieb:

Laut Internet haben die USA über 37 Billionen Dollar Miese (also satte 37 Millionen Millionen $ !);

Ist dir klar, dass amerikanische Billionen bei und nur Milliarden sind?

Die zählen ganz anders...

Ja, deshalb haben die in ihrer Zählweise 37 Trillion Dollar Debt.

Oliver