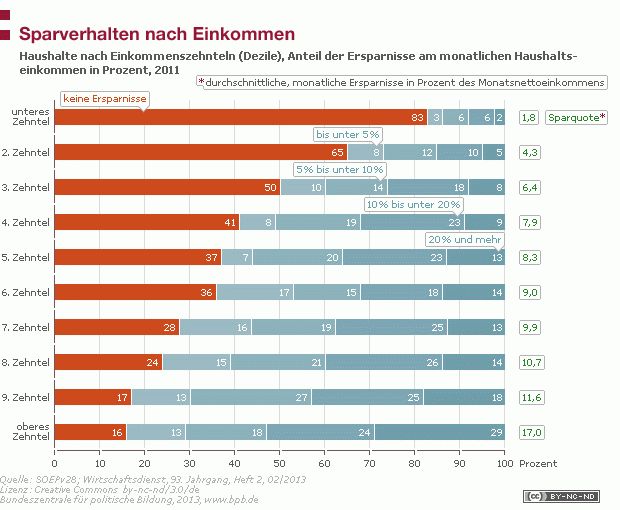

Wie viel Prozent eures Nettoeinkommens bleibt nach Abzug aller regelmäßigen Ausgaben (Miete, Nahrungs-/Verbrauchsmittel, Nebenkosten, Mobilität, Kleidung, Kommunikation, etc...) übrig? Bitte schaut euch dazu mal die angehängte Statistik an. Ich hätte erwartet, dass zumindest das obere Einkommenszentel irgendwas um 40% herum sparen würde... Die Daten sind zwar von 2011, haben sich aber meines Wissens nach seitdem nicht erheblich verändert (seid eingeladen einen Gegenbeweis zu posten).

Angehängte Dateien:

-

sparverhalten.gif

19 KB

:

Gesperrt durch Moderator

Bei mir bleibt eigentlich nix über. Die Frau will Urlaub, die Kinder Geschenke Die Bank hält erbarmungslos die Hand auf. Fakt ist wenn sich nix ändert bin ich noch sehr viele Jahre sehr hoch verschuldet... Groß vermögen anhäufen während ich noch Kredite abzahlen muss macht wenig Sinn.

Rainer Z. schrieb: > Wie viel Prozent eures Nettoeinkommens bleibt nach Abzug aller > regelmäßigen Ausgaben (Miete, Nahrungs-/Verbrauchsmittel, Nebenkosten, > Mobilität, Kleidung, Kommunikation, etc...) übrig? ca. 30%-45% (jenachdem ob man Weihnachts- und Urlaubsgeld mitreinrechnet, was ich bei der jährlichen Budgetübersicht nicht tue) stehen am Ende des Monats zur freien Verfügung. Ein Teil davon wird fest weggespart, der Rest bleibt flexibel und wenn er nicht aufgebraucht wird, wird er weggepackt für das Budget größerer Anschaffungen.

Justus schrieb im Beitrag #4611153: > D. I. schrieb: >> Ein Teil davon wird fest >> weggespart, > > "Fest sparen" ist ein rein geschichtlicher Ausdruck. Fest anlegen kannst > du zu 0.1%, das ist aber kein sparen, weil die Inflation deutlich höher > ist. Oder du investierst in Aktien, das ist variabel und nicht fest. > Also troll bitte woanders. Fest sparen heißt lediglich, dass dieser Teil einfach zu Spar- und Investitionszwecken weggepackt wird.

Rainer Z. schrieb: > Wie viel Prozent eures Nettoeinkommens bleibt nach Abzug aller > regelmäßigen Ausgaben (Miete, Nahrungs-/Verbrauchsmittel, Nebenkosten, > Mobilität, Kleidung, Kommunikation, etc...) übrig? Ca. 70%, das Haus, in dem ich lebe, war schon abbezahlt. Zählt man noch die unregelmässigen Kosten, wie Autokauf oder Urlaub dazu, bleiben so 50% Sparquote. Damit sind nach 30 Jahren Arbeit gut 15 Jahreseinkommen angespart. Wer ein Haus kauft, und dafür 50% seines Einkommens ausgibt so daß nichts mehr übrig ist, hat aber je nach Kreditvertrag auch 25 bis 40% Sparquote, denn nur den Rest nimmt die Bank, das Haus ist als Investition dann ja nach Tilgung vorhanden. Insofern ist die Fragestellung blödsinnig, in den Chart wird der Kreditzins als feste Ausgabe drin sein.

Ich lege als Single mit Ende 20 ca. 40% monatlich beiseite. Auf dem Tagesgeldkonto bleibt es aber nicht so lange, sondern wird in Eigenstumswohnungen, ETFs oder Aktien investiert. Zeitweise habe ich über phsyische Edelmetalle nachgedacht, aber das ist mir zu risikoreich, wenn Jahr für Jahr die Einbruchsquote steigt.

Michael B. schrieb: > Wer ein Haus kauft, und dafür 50% seines Einkommens ausgibt so daß > nichts mehr übrig ist, hat aber je nach Kreditvertrag auch 25 bis 40% > Sparquote, denn nur den Rest nimmt die Bank, das Haus ist als > Investition dann ja nach Tilgung vorhanden. > > Insofern ist die Fragestellung blödsinnig, in den Chart wird der > Kreditzins als feste Ausgabe drin sein. Das Argument ist nicht ganz unberechtigt und würde die Statistik etwas plausibilisieren. Allerdings ist eine Immobilie nie pauschal eine Investition.

> Re: Wie hoch ist eure Sparquote?

Früher auf Inbetriebnahme habe ich einen Haufen gespart. Bei meinem

ersten Einsatz über 15 Monate im Irak, noch während des

Iran-Irak-Krieges, hatte ich 150.000,- DM bar auf der Kralle, nach Abzug

aller Kosten.

Lohnsteuerfrei nach 91 Tagen, jeden Tag 24 Stunden gearbeitet und nachts

nochmal 24 Stunden, wenn ich mich recht erinnere.

Es gab einfach keine Möglichkeit Geld auszugeben.

Heute haue ich alles auf den Putz, Fahrzeug aus Zuffenhausen, Jagd in

Frankreich, Kreuzfahrten, das letzte Hemd hat keine Taschen.

Und für meine Familie bleibt auch noch genug übrig.

Was ihr heute allerdings von den mickrigen Gehältern die von den

Leihbuden noch gezahlt werden sparen wollt ist von mir nicht

nachvollziehbar.

Reicht es doch meist vom ersten bis zum letzten, das ist gewollt so. Die

Abhängigkeit vom Arbeitgeber soll ja gewährleistet sein.

Abhängige kann man eben besser ausbeuten wie unabhängige.

Michael B. schrieb: > Rainer Z. schrieb: >> Wie viel Prozent eures Nettoeinkommens bleibt nach Abzug aller >> regelmäßigen Ausgaben (Miete, Nahrungs-/Verbrauchsmittel, Nebenkosten, >> Mobilität, Kleidung, Kommunikation, etc...) übrig? > > Ca. 70%, das Haus, in dem ich lebe, war schon abbezahlt. > > Zählt man noch die unregelmässigen Kosten, wie Autokauf oder Urlaub > dazu, bleiben so 50% Sparquote. > > Damit sind nach 30 Jahren Arbeit gut 15 Jahreseinkommen angespart. > > Wer ein Haus kauft, und dafür 50% seines Einkommens ausgibt so daß > nichts mehr übrig ist, hat aber je nach Kreditvertrag auch 25 bis 40% > Sparquote, denn nur den Rest nimmt die Bank, das Haus ist als > Investition dann ja nach Tilgung vorhanden. > > Insofern ist die Fragestellung blödsinnig, in den Chart wird der > Kreditzins als feste Ausgabe drin sein. In dem Chart sind Darlehensrückzahlungen als "Sparen" drin. Die Quelle ist ja angegeben, kann man dort nachlesen, ist frei verfügbar. Dann liege ich auch bei über 25%. Da zeigt sich aber dann auch das Problem mit der niedrigen Eigentumsquote, die Armen geben das Geld für Miete aus, dann ist es weg, die Reichen geben es für Eigentum aus, damit erhöht sich ihr Vermögen weiter. Gruss Axel

>Heute haue ich alles auf den Putz, Fahrzeug aus Zuffenhausen

Zeig doch mal ein Foto der tollen Autos. Am Besten mit einem selbst

gemaltem Schild, auf dem Zuckerle oder Zocker_XY steht.

Das sollte dir doch dein Neidfaktor wert sein.

Axel L. schrieb: > Da zeigt sich aber dann auch das Problem mit der niedrigen > Eigentumsquote, die Armen geben das Geld für Miete aus, dann ist es weg, > die Reichen geben es für Eigentum aus, damit erhöht sich ihr Vermögen > weiter. So pauschal kann man das nicht sagen. Die Zinsen die du für dein Haus bezahlst sind ebenso weg wie meine Miete; die Frage ist eher was passiert mit der Differenz von meiner Miete zu deiner monatlichen Rate. Wenn man die verjubelt, dann kommt nicht zu Eigentum, das ist richtig.

Wird da auch kurzfristig und langfristig unterschieden? Kurzfristig - bis zu 1 Jahr, ZB: Urlaub, Verscherungen, etc. Mittelfristig: Rücklagen für neues Auto, Waschmaschine, ... Langfristig: Altersvorsorge

D. I. schrieb: > Axel L. schrieb: >> Da zeigt sich aber dann auch das Problem mit der niedrigen >> Eigentumsquote, die Armen geben das Geld für Miete aus, dann ist es weg, >> die Reichen geben es für Eigentum aus, damit erhöht sich ihr Vermögen >> weiter. > > So pauschal kann man das nicht sagen. Die Zinsen die du für dein Haus > bezahlst sind ebenso weg wie meine Miete; die Frage ist eher was > passiert mit der Differenz von meiner Miete zu deiner monatlichen Rate. > Wenn man die verjubelt, dann kommt nicht zu Eigentum, das ist richtig. Im Prinzip ist das natuerlich richtig, bei 8% Zinssatz war das so. Im Moment zahlt man 2% Zinsen, da liegen die Zinsen fuer vergleichbare Immobilien unter der Miete. Und im Duchschnitt sind die Hauser zu ueber 60% bezahlt, da faellt fuer die Masse der Hausbesitzer der Anteil fuer Zinsen noch erheblich niedriger aus. Gruss Axel

Justus schrieb im Beitrag #4611275: > Axel L. schrieb: >> Im Prinzip ist das natuerlich richtig, bei 8% Zinssatz war das so. Im >> Moment zahlt man 2% Zinsen, da liegen die Zinsen fuer vergleichbare >> Immobilien unter der Miete. Und im Duchschnitt sind die Hauser zu ueber >> 60% bezahlt, da faellt fuer die Masse der Hausbesitzer der Anteil fuer >> Zinsen noch erheblich niedriger aus. > > Fününününüüü! > Hättest du eben reich erben müssten, dann würde es dir jetzt niht so > schlecht gehen. Wie kommst Du darauf ?

Bei mir bleiben rund 40-50% mtl. über, die ich in Wertpapiere investiere. Die 10% Schwankung hängt von variablen Ausgaben ab. Dazu kommen noch 15% Altersvorsorge + Beteiligungsfonds, die ich als Ausgabe erfasse sowie 7% für das Eigentum nach Abzug des Kreditzins. Damit liegt meine mtl. Sparquote so bei 62-72%. Mein Ziel sind es >50% zu sparen, um so bald wie möglich finanziell unabhängig zu werden.

Ich berechne meine Sparquote vom Brutto-Einkommen inklusive Kindergeld etc. Einfach jeder investierte Euro (Anlage, Immo-Tilgung etc.) geteilt durch alles was übers Jahr reinkommt - Ist bei mir 15%. Die Herausforderung dabei: von Jahr zu Jahr die Quote nach oben zu managen und dabei noch gut zu leben

Hallo obwohl ich nicht "Blind" in die Zukunft laufe oder nur an Heute denke: Im Alter ist die Wahrscheinlichkeit ernsthaft (einschränkend) Krank zu werden weit höher als in der Jugend und im Mittelalter. Wer garantiert einen das es nicht soweit kommt das alles angesparte Irgendwann, z.B. in der Rente angerechnet wird - also auf deutsch gesagt die Gesetzliche Rentenversicherungen einen den ausgestreckten Mittelfinger zeigt nach dem Motto du hast ja genug, von uns bekommst du nichts trotz jahrzehntelanger Zahlungen die du im Berufsleben für die damaligen Rentner zahlen durftest? Wer schon mal das Pech hatte das das sehr nahe Angehörige aus welchen Gründen auch immer auf (Zusatz-) Sozialzahlungen vom Staat angewiesen waren wird schon festgestellt haben das angespartes Vermögen (zumindest als Geld) ganz schnell abgezockt wird - da ist nichts mit echten "Sozialstaat"... Ganz zu schweigen davon wenn man selbst mal (zeitweise) Sozialleistungen von Staat beziehen muss und meint mit angesparten Geld dafür sorgen zu können weiterhin "menschenwürdig" zu leben . Also lieber jetzt genießen, im Urlaub fahren, Essen gehen, Feiern, in das Hobby investieren - eben einfach leben anstatt immer nur an die Zukunft denken und alles was übrig bleibt zu sparen. Wenn sparen nur soweit wie es nötig ist, oder wenn "alles" dann nur über den Umweg selbst genutzte Immobilie - die kann einen nicht so einfach angerechnet werden, vor allem wenn diese nicht abbezahlt wird und die ganze Kernfamilie darin lebt. Bedenkenträger

Wo ist eigentlich Claymore, der große Spar- und Anlagentippgeber vor dem Herrn? Nie da, wenn man ihn braucht.

Axel L. schrieb: > Im Prinzip ist das natuerlich richtig, bei 8% Zinssatz war das so. Im > Moment zahlt man 2% Zinsen, da liegen die Zinsen fuer vergleichbare > Immobilien unter der Miete. Und im Duchschnitt sind die Hauser zu ueber > 60% bezahlt, da faellt fuer die Masse der Hausbesitzer der Anteil fuer > Zinsen noch erheblich niedriger aus. > > Gruss > Axel Richtig, man zahlt 2% Zinsen aktuell. Nur die Summe die man nun aufnehmen müsste für etwas Akzeptables sind fern jeglicher Realität. Mit 300k für nen einfaches EFH kann man hier einsteigen, eher wahrscheinlich ist aber 350-400k. Die Kaufpreise sind im Vergleich zu den Mietpreisen deutlich stärker gestiegen. Grundstücke ebenso, Baufirmen mit guter Reputation hier in der Umgebung sind bis Ende 2017 mit vollen Auftragsbüchern gesegnet, diese Erfahrung darf gerade ein Kollege machen der grad bauen will :) Ich sitze die Rallye jetzt erst einmal aus und zahle erstmal weiter meine 750€ (kalt) für 6 Zimmer, das kann ich noch einige Jahre aussitzen, auch wenn noch Kind 2 oder 3 folgen sollte.

D. I. schrieb: > Axel L. schrieb: >> Im Prinzip ist das natuerlich richtig, bei 8% Zinssatz war das so. Im >> Moment zahlt man 2% Zinsen, da liegen die Zinsen fuer vergleichbare >> Immobilien unter der Miete. Und im Duchschnitt sind die Hauser zu ueber >> 60% bezahlt, da faellt fuer die Masse der Hausbesitzer der Anteil fuer >> Zinsen noch erheblich niedriger aus. >> >> Gruss >> Axel > > Richtig, man zahlt 2% Zinsen aktuell. Nur die Summe die man nun > aufnehmen müsste für etwas Akzeptables sind fern jeglicher Realität. Mit > 300k für nen einfaches EFH kann man hier einsteigen, eher wahrscheinlich > ist aber 350-400k. Die Kaufpreise sind im Vergleich zu den Mietpreisen > deutlich stärker gestiegen. Grundstücke ebenso, Baufirmen mit guter > Reputation hier in der Umgebung sind bis Ende 2017 mit vollen > Auftragsbüchern gesegnet, diese Erfahrung darf gerade ein Kollege machen > der grad bauen will :) > Ich sitze die Rallye jetzt erst einmal aus und zahle erstmal weiter > meine 750€ (kalt) für 6 Zimmer, das kann ich noch einige Jahre > aussitzen, auch wenn noch Kind 2 oder 3 folgen sollte. Naja, 350.000€ bei 2% sind 580€/Monat. Du machst also jeden Monat 170€ Miese. Und das nur, wenn die Miete gleich bleibt. Man kann jetzt beliebig hin und her rechnen, aber die Leute, die ein Haus kaufen, haben in der Regel mehr Vermögen, warum auch immer. Das sieht man besonders deutlich, wenn man sich die Vermögen der Italiener oder Griechen anschaut. Die liegen trotz massiver wirtschaftlicher Probleme um Welten über denen der Deutschen, der Hausbesitz ist einer der Hauptgründe dafür. Gruss Axel

Axel L. schrieb: > Naja, 350.000€ bei 2% sind 580€/Monat. Du machst also jeden Monat 170€ > Miese. Und das nur, wenn die Miete gleich bleibt. > > Man kann jetzt beliebig hin und her rechnen, aber die Leute, die ein > Haus kaufen, haben in der Regel mehr Vermögen, warum auch immer. Das > sieht man besonders deutlich, wenn man sich die Vermögen der Italiener > oder Griechen anschaut. Die liegen trotz massiver wirtschaftlicher > Probleme um Welten über denen der Deutschen, der Hausbesitz ist einer > der Hauptgründe dafür. > > Gruss > Axel Naja wöllte man es in 25 Jahren abzahlen muss man aber auch erstmal die 1.500€ reine Rate herbringen, da ist aber noch keine Rücklage für Modernisierung und Instandhaltung dabei. Tatsächlich hast du aber damit Recht, dass ich mit 750€ kalt derzeit rein rechnerisch einen entsprechenden Zins für ein Darlehen von 450k bediene (bei 2%). Ich glaube der Hauptgrund liegt darin, dass Häuslekäufer gezwungenermaßen besser mit ihrem Geld wirtschaften (müssen) und das auch der Grund ist warum arme Leute in der Regel arm bleiben: weil sie nicht ordentlich mit Geld umgehen können. Mh ich kann mich nicht im Detail zum Immobilienbesitz der Südländer äußern, aber eine unmodernisierte Heimwerkerfreude, die kriegt man tatsächlich auch für 80-130k.

keine feste quote, mehr eine art "notgroschen", der auch dauerhaft so bleibt. hat keinen sinn, mehr anzusparen, wenn man nichts konkretes vorhat (hausbau etc.). geld wird immer weniger wert. ein batzen gold oder eine eigene bude nicht bzw. nur bedingt. von einer eigenen bude habe ich im zweifelsfall auch was.

Meine Sparquote liegt so bei 50%. Mein Depot ist allerdings seit 1,5 Jahren im Minus, so macht Sparen irgendwie auch keinen Spaß. Natürlich werde ich es versuchen aussitzen, aber dafür, dass alle immer von Wertpapieren schwärmen, bin ich ziemlich ernüchtert. Und die niedrigen Hypothekenzinsen sind auch für die Katz, weil die Immobilienpreise viel zu hoch gestiegen sind. Bei Tages- und Festgeld liegen die Zinsen ja auch nur bei um die 1%. Es ist daher momentan gar nicht so einfach, sich weiterhin zum Sparen zu motivieren. Im Hinterkopf hat man leider immer, dass man am Ende vielleicht mal wieder der Dumme ist. Ich kann aber auch nicht alles Geld mit vollen Händen ausgeben, dazu fehlt mir der Mut und es entspricht auch nicht meiner Mentalität. Daher wird halt trotzdem ohne Rendite weitergespart...

Ich spare halt auch das, was ich über habe. Momentan sind es etwa 1500,- im Monat, die ich nicht brauche. Ich mache das, um später mal früher in Rente gehen zu können. Habe ein abbezahltes Haus, aber weder Frau noch Kinder.

Ich habe mein halbes Leben lang davon geträumt, soviel Gehalt zu bekommen, dass ich davon etwas sparen kann. Jetzt bin ich mit 42 endlich so weit, aber nun traue ich unserem Finanzsystem nicht mehr. Jetzt gebe ich (fast) alles immer möglichst bald wieder aus, denn wer nichts hat, der kann auch nichts verlieren. Angefangen hatte es mit der Riester Rente. Der Banker wollte unbedingt, dass ich den Vertrag ganz schnell unterschreibe. Lesen und drüber nachdenken könne ich auch später noch. Da fing mein Bauchgefühl an, zu rebellieren. Dann wollte ich ein paar tausend Euro gewinnbringend anlegen, aber wegen der Finanzkriese wollten die Banken mein Geld gar nicht haben. Ganz im Gegenteil, sie wollten mir Geld leihen, damit sollte ich bitteschön ein Haus kaufen wie jeder anständige Bürger. Was wiederum seltsam war, denn vor 8 Jahren hatten vier Banken meinen Finanzierungsantrag für ein Haus abgelehnt, mit der Begründung, ich sei dafür schon zu alt und hätte nicht die nötige finanzielle Sicherheit. Jetzt habe ich mir ein Motorrad gekauft. Brauche ich zwar nicht, aber es macht wenigstens Spaß. Wenn ich großartig Geld angelegt hätte, würde ich mich täglich um Zinsen und Inflation haben. Wenn ich mal zum arbeiten zu alt sein werden, muss ich sowieso mit dem Existenzminimum auskommen. Daran hätte auch Riester nicht viel geändert.

Ihr müsst ja alle Kohle wie Heu haben, das wundert mich! In den Ing./Beruf Threads wird immer rum gejammert, wie schlecht es allen Ings geht. Hier sind plötzlich die meisten vermögend, haben (teils abbezahlte) Häuser, Neuwagen und Sparquoten mit >40%... Wie passt das zusammen? Ich selbst versuche 20% im Monat wegzulegen. Einfacher ist es natürlich, wenn man eine Frau hat, die z.B. auch arbeitet. Aber als Alleinverdiener ohne grosse Vermögen zB mal für eine Anzahlung erstmal eines Hauses zu sparen und das dann irgendwann abzahlen, schwierig. Geht irgendwie vielleicht schon, aber man verzichtet jahrelang auf vieles.

Stefan U. schrieb: > Jetzt habe ich mir ein Motorrad gekauft. Brauche ich zwar nicht, aber es > macht wenigstens Spaß. > > Wenn ich großartig Geld angelegt hätte, würde ich mich täglich um Zinsen > und Inflation haben. Wenn ich mal zum arbeiten zu alt sein werden, muss > ich sowieso mit dem Existenzminimum auskommen. Daran hätte auch Riester > nicht viel geändert. Ganz genau meine Meinung. Besser jetzt ausgeben. Der reichste am Friedhof will man nicht werden.

> Wie passt das zusammen?

Diskussionen wie diese werden wohl in den nächsten Jahren (bis zum

Währungscrash) öfter aufkommen. Manche Leute wissen nicht mehr, wohin

mit ihrem Geld.

Die Besitzer wollen es mit Zinsen sparen, doch die Banken müssen

umgekehrt noch oben drauf zahlen. Geld wächst eben nicht mehr von

alleine.

Die einzig wirklich sinnvolle Methode, Geld zu mehren besteht darin, es

in langfristig wachsende Unternehmen zu stecken. Allerdings siehst es

auf diesem Markt auch nicht gerade gut aus. Überall, wo Gewinn zu

erwarten ist, hat mach auch ein sehr hohes Risiko.

Ich kenne auch niemanden, der ein Gewerbe gründen möchte und dafür noch

Startkapital braucht. Selbst wenn es so wäre, würde er er sich eher

einen günstigen Kredit besorgen, als jemanden an seinen künftigen

Gewinnen teilhaben zu lassen.

Bleiben also nur noch diese undurchschaubaren Geschäfte der Banken und

Börsen, wo einem versprochen wird, Luft in Geld umzuwandeln. Daher

drucken die Zentralbanken jeden Monat zig. Milliarden ohne das dafür

jemals jemand etwas wirklich geleistet hätte. Wenn 100 Milliarden

gedruckt werden, verlieren eben so viele Sparkonten die Hälfte ihres

Wertes! Und das ist auch noch legal. Aber wenn eine Putzfrau ein übrig

gebliebenes Brötchen im Konferenzraum stiehlt, wird sie bestraft.

Darüber sollte man mal nachdenken.

Sparen ist ein Auslaufmodell. Meine Quote liegt bei etwa 5% p.a., um die Inflation meines Tagesgeldkontos zu kompensieren. Alles andere investiere ich in Grundstücke und Kunstobjekte.

Wolfgang E. schrieb: > Alles andere investiere ich in Grundstücke und Kunstobjekte. Das gehört doch dann zu Deiner Sparquote?!

Auch in einem Job ohne Visitenkarten bleibt genug zum Sparen übrig. Das muss aber wohl überlegt sein, denn im Alter sollte man nix mehr auf der hohen Kante haben. Zumindest so wie es jetzt so rechtlich aussieht. Und ganz zum Schluss wird der Wagen immer ein Kombi sein.

Wenn man Geld anlegen möchte, geht man gewiss nicht zur Bank. Denn da bekommt man nur das Angeboten, was der Bank Gewinne bringt und nicht dem Kunden. Da sind Verbraucherzentralen oder die Zeitschrift Finanztest doch die bessere Adresse, wenn man nicht selber suchen möchte. Oder geht ihr auch zum Saturn/ Mediamarkt wenn ihr eine ernsthafte Beratung benötigt?

Radler schrieb: > Wenn man Geld anlegen möchte, geht man gewiss nicht zur Bank. Denn da > bekommt man nur das Angeboten, was der Bank Gewinne bringt und nicht dem > Kunden. > Da sind Verbraucherzentralen oder die Zeitschrift Finanztest doch die > bessere Adresse, wenn man nicht selber suchen möchte. > > Oder geht ihr auch zum Saturn/ Mediamarkt wenn ihr eine ernsthafte > Beratung benötigt? Es gibt allerdings eine Haftung für Banken, wodurch Du zumindest etwas Absicherung bekommst.

eine Bank ist doch heutzutage nur noch dafür gut, damit da nicht jeder an mein Geld ran kommt. Quasi damit ich Erspartes nicht verbuddeln muss.

▶ J-A von der H. schrieb: > eine Bank ist doch heutzutage nur noch dafür gut, > damit da nicht jeder an mein Geld ran kommt. > Quasi damit ich Erspartes nicht verbuddeln muss Die Bank(EZB)/Staat kommt an alles. Selbst wenn Du nur Bares Zuhause hast, kann das Geld einfach entwertet werden.

Bei mir bleibt auch nix über. Wenn man bedenkt, dass in D ca. 50% aller Haushalte 4% am Gesamtbesitz haben und die anderen 50% der Haushalte auf 96% kommen auch nicht weiter verwunderlich.

GuGtr schrieb: > Bei mir bleibt auch nix über. > > Wenn man bedenkt, dass in D ca. 50% aller Haushalte 4% am Gesamtbesitz > haben und die anderen 50% der Haushalte auf 96% kommen auch nicht weiter > verwunderlich. Es gibt halt (wenige) Leute, die knauserig alles sparen was sie verdient haben, und (viele) Leute die alles ausgeben, eine Playstation, Kinobesuch, Restaurant oder gleich McDoof, ein Urlaub möglichst auf Kredit... Es gibt eine Illustration aus einer humoristischen Zeitschrift ca. 1848 wo neben einem behäbigen Biedermann ein abgerissen aussehender Prolet steht und sagt: "Wir müssen alle unsere Güter zusammenlegen und gerecht teilen!" Der Bürger darauf: "Ich kenne dich, du wirst deinen Teil verprassen. Was dann ?" Der Prolet: "Dann teilen wir wieder ... "

> Autor: Michael Bertrandt (laberkopp) > Datum: 13.06.2016 14:53 > GuGtr schrieb: > > Bei mir bleibt auch nix über. Da bist du nicht der einzige. > Es gibt halt wenige Leute, die knauserig alles sparen was sie verdient > haben, Funktioniert aber nur wendu genug verdienst. Bei den meisten reicht es gerade so um über die Runden zu kommen. Reicht vom ersten bis zum letzten. Es gigt auch Experten da ist schon nach einer Woche Ende !

Kurze Eckdaten: 26 Jahre, ca. 2200€ netto pro Monat Meine Sparquote liegt irgendwo zwischen 50% und 75%. Ich minimiere zurzeit meine Ausgaben, um "später" mal Geld für Haus etc. zu haben. Damit das überhaupt klappt, gibts natürlich auch ein paar Einschränkungen: - Wohne noch bei den Eltern im Haus - Hab keine sonderlich teuren Spielzeuge, sondern das, was ich brauch. (=kein Apfeltelefon, keine Markenkleidung etc.) - Fahrzeug mit hoher Zuverlässigkeit + niedrigen Betriebskosten (mein vorheriges Fahrzeug ist mit ca. 15 Jahren praktisch auseinandergefallen... Bis dahin aber immer selbst repariert. Anders kommt man hier nicht in die Arbeit) - Urlaub auch kaum (was aber auch an anderen Gründen liegt, dass Urlaub zurzeit ungünstig ist bzw. einfach nicht klappt). Billigere Möglichkeit: Dienstreise um ein paar Privattage verlängern. Kommt man auch schön herum!

Ich hatte im Vorjahr eine Sparquote von 60%. Habe zum Glück eine sparsame Frau die ähnlich wie ich verdient. Irgendwann wird das dann für Eigentum verbraucht, dann beginnt das Sparen für die Pension. P.S.: kann mal einer von den Mods diesen Justus abdrehen? So plumpes Getrolle ist doch nur öd.

Ich wundere mich! heuteanonym schrieb: > Kurze Eckdaten: 26 Jahre, ca. 2200€ netto pro Monat > Meine Sparquote liegt irgendwo zwischen 50% und 75%. > Ich minimiere zurzeit meine Ausgaben, um "später" mal Geld für Haus etc. > zu haben. > Damit das überhaupt klappt, gibts natürlich auch ein paar > Einschränkungen: > - Wohne noch bei den Eltern im Haus Ja, da klappt die Sparquote! Sagen wir mal 2200€ netto, eigene Mietwohnung, Auto, Versicherungen, Rücklagen für Alter, neue Haushaltsgeräte,... da sind 50%-75% sehr sehr sportlich! Mit Frau + Kindern + Alleinverdiener eher Utopie! Zockers 150.000 DM netto, ja das gab es mal. Frau und Kinder zuhause und man selbst im Krisengebiet mit blaue Bohnen und Stunden kloppen ohne Ende, bevor einem der Lagerkoller befällt, ist nicht jedermanns Ding.

Ich mal wieder schrieb: > Sagen wir mal 2200€ netto, eigene Mietwohnung, Auto, Versicherungen, > Rücklagen für Alter, neue Haushaltsgeräte,... > da sind 50%-75% sehr sehr sportlich! Wie meinst du überlebt man mit H4 ? Das sind, obwohl die Miete ja übernommen wird und es 400 EUR gibt, weniger als 50% der 2200. Es ist also nicht eine Frage, des ob, sondern nur eine Frage des Wollens. Wer nicht nur Grundlegendes zum Leben kaufen will, sondern mehr ausgibt, darf dann nicht jammern wenn er nicht spart, es war seine Entscheidung. Sportlicher Ehrgeiz gehört dazu, wie immer im Leben.

Auch mit Kind und Frau kann man sparen. Selbst hier in/um München. Klar, wenn die Frau mit 3-4 Kindern daheim ist und nix beiträgt wird es eng. Ein Kind mehr wäre bei uns aber noch "locker" drin. Haushaltseinkommen(Frau Teilzeit, inkl Kindergeld): 4800 Euro Miete warm inkl Internet und Strom 900 Essen inkl Drogerie und Kantine 400 Euro Anziehsachen und ähnliches ~100 Euro Auto all inkl. (Sprit/Reparatur/Versicherung/Steuer,Wertverlust) 500 Euro Hobbies 150 Euro Restliche Versicherungen usw 150 Euro "Sachen/Diverses" für den Nachwuchs 100 Euro Krippe 400 Euro (fällt nächstes Jahr weg - dann aber auch 100 Euro weniger vom AG - Zuschuss) Handy Verträge 20 Euro ÖPNV Karte für meine Frau 150 Euro Macht in Summe 2870 Euro Rest sind sogar ziemlich genau die 40% Nächstes Jahr nochmal paar 100 mehr netto und Krippe weg, dann dürften wir bei 50-60% liegen.

Stefan U. schrieb: > Dann wollte ich ein paar tausend Euro gewinnbringend anlegen, aber wegen > der Finanzkriese wollten die Banken mein Geld gar nicht haben. Ganz im > Gegenteil, sie wollten mir Geld leihen, damit sollte ich bitteschön ein > Haus kaufen wie jeder anständige Bürger. Was wiederum seltsam war, denn > vor 8 Jahren hatten vier Banken meinen Finanzierungsantrag für ein Haus > abgelehnt, mit der Begründung, ich sei dafür schon zu alt und hätte > nicht die nötige finanzielle Sicherheit. Das musst du uns erklären. Bank sagt, mit 34 bist du zu alt für ein Haus ????

Zocker_50 schrieb: >> Re: Wie hoch ist eure Sparquote? > > Früher auf Inbetriebnahme habe ich einen Haufen gespart. Bei meinem > ersten Einsatz über 15 Monate im Irak, noch während des > Iran-Irak-Krieges, hatte ich 150.000,- DM bar auf der Kralle, nach Abzug > aller Kosten. Boah, die meisten sparen das nicht mal während ihres ganzen Arbeitsleben. > > Reicht es doch meist vom ersten bis zum letzten, das ist gewollt so. Die > Abhängigkeit vom Arbeitgeber soll ja gewährleistet sein. > > Abhängige kann man eben besser ausbeuten wie unabhängige. Ja, am besten sollen die arme Schweine noch mit Kredite überladen werden, der perfekte unsichtbare Käfig.

Ingenieur schrieb: > Mein Depot ist allerdings seit > 1,5 Jahren im Minus, so macht Sparen irgendwie auch keinen Spaß. > Natürlich werde ich es versuchen aussitzen, aber dafür, dass alle immer > von Wertpapieren schwärmen, bin ich ziemlich ernüchtert. > Daher wird halt trotzdem ohne Rendite > weitergespart... Geht es eigentlich Anderen hier auch so ähnlich, oder bin ich der einzige Trottel mit Wertpapierverlusten? Beziehungsweise was ist die Alternative abgesehen zu "einfach alles sofort ausgeben"?

Ingenieur schrieb: > Ingenieur schrieb: > Mein Depot ist allerdings seit 1,5 Jahren im Minus, so macht Sparen > irgendwie auch keinen Spaß. > Geht es eigentlich Anderen hier auch so ähnlich, oder bin ich der > einzige Trottel mit Wertpapierverlusten? Lass einfach laufen! Du hattest Pech und bist rein als die Kurse schon hoch waren. Halte etwas Cash und warte auf den nächsten Rücksetzer und dann wieder etwaa reinbuttern! Ansonsten einfach nicht drauf schauen und laufen lassen!

Hier noch mal im richtigen Fred. :D Meine Sparquote? Zu niedrig! Rechnen wir mal ein bisschen (gerundet auf 5): + 2400 € Gehalt - 800 € Miete warm (ist teuer hier, 60qm 2ZKB + TG) - 400 € Auto (Fixwert Unterhalt, Anschaffungskosten, Versicherung, Sprit...) - 125 € Altersvorsorge (zählt das eigentlich als Sparrate?) - 100 € Werden angelegt - 80 € Handy, Internet, Sky (30, 25, 25) - 70 € BU-Versicherung - 30 € Fitness-Center - 25 € Zusatz-KV (Zahnersatz usw) - 20 € GEZ :'( So, jetzt sind noch 750 € übrig. Am Monatsersten. Klingt nach viel, aber essen will ich auch noch. Dann gibts so Einzelposten wie Versicherungen (Hausrat, Haftpflicht, Teilkasko wenns auf der Autobahn mal wieder Steinschlag gab), Arztrechnungen, BahnCard, Möbel, Kleidung, Haushaltsgeräte weil was kaputt geht... und Urlaub möchte man ja auch noch machen. Keiner dieser Punkte kommt jeden Monat vor, die meisten nur einmal im Jahr, aber im Schnitt kommt mindestens einer der Punkte pro Monate. Was dann noch mal ~250 € runterhaut. Sparen ist da nicht mehr wirklich möglich. Effektiv sinds echt nur die 125 € AV und 100 € die ich mir anleg. Das einzige was ich wirklich dann weglegen kann sind Urlaubsgeld, Weihnachtsgeld und Steuererstattung. Natürlich sind da einige Luxuspunkte drin, allen vorran die Wohnung und das Auto. Mein Problem ist, dass ich Single bin, sonst wär das Leben billiger (Wohnung geteilt, evtl. Auto geteilt). Aber: Ich sehs mit 30 Jahren nicht ein in einer WG zu leben, selbiges gilt fürs Bus bzw. klapprigen Polo fahren. Ich bin doch kein Student mehr. Und ich lebe im Jetzt, nicht in 40 Jahren in der Zukunft. Ich will jetzt ein schönes Leben haben, denn wenn ich Pech hab - werd ich auf dem Weg zum Bäcker überfahren - stürzt mein Flugzeug ab - kriege ich Krebs - etc etc Und was hab ich dann davon, dass ich wie eine Kirchenmaus gelebt hab? Sollte es sich in Zukunft mal rächen, dass ich nichts zurückgelegt hab, kümmere ich mich DANN darum.

> Bank sagt, mit 34 bist du zu alt für ein Haus ????

Ja, sogar drei Banken gaben mir die selbe Antwort. Trotz festem Job und

lupenreiner Schulden-Statistik. Wenn ich die Hälfte (200.000 Euro) schon

gehabt hätte, dann hätten sie mit mir verhandelt.

Single schrieb: > Sollte es sich in Zukunft mal rächen, dass ich nichts zurückgelegt hab, > kümmere ich mich DANN darum. es wird sich in der Zukunft rächen, wenn Du (zuviel) gespart hast.

▶ J-A von der H. schrieb: > es wird sich in der Zukunft rächen, wenn Du (zuviel) gespart hast. So ist es. Wer nicht in der Retorte erzeugt wurde (was auf Einige hier zutrifft) hat Eltern, für die er im Fall des Falles haftbar gemacht wird. So etwa: http://www.mdr.de/nachrichten/politik/inland/elternunterhalt-pflege-100.html MfG Paul

Meine Sparquote beträgt ca. 50-60% im Monat. Einmal im Jahr optimiere ich meine Verträge (Versicherungen, Strom, Mobilfunk, ...) wenn die Einsparung signifikant ist. Mir liegt viel an günstigen Ausgaben (billig ist bei Versicherungen wie Haftpflicht, meist fatal) wo das Preis-/Leistungsverhältnis passt. Im Grunde ortientiere ich mich an den Klassikern: Tagesgeldkonto 5-6 Nettogehälter um unerwartete Ausgaben und Urlaube abzufangen, 1-2 Gehälter auf das Girokonto für den laufenen Betrieb. Rest ist Altersvorsorge.

Was meinst du mit fatal bei der billigen Haftpflicht Versicherung? Hast du da etwas erlebt?

Ich hatte noch nie eine Haftpflicht, außer fürs Auto da ist es ja Pflicht. Bin doch kein Tollpatsch. Wer hat schonmal eine Haftpflicht gebraucht? Meine Eltern hatten auch noch nie eine.

ich schrieb: > ch hatte noch nie eine Haftpflicht, Wenn dann mal was passiert, kann dein Leben finanziell ganz schnell ruiniert sein - und das des Geschädigten evt. auch! Und das nur, weil du 3 € pro Monat sparen wolltest...

Einkauf schrieb: > Was meinst du mit fatal bei der billigen Haftpflicht Versicherung? Der Leistungsumfang bei PHV unterscheidet sich - je nach Vertrag - außerordentlich. Auf eine Ausfalldeckung und Versicherung von geliehenen Sachen würde ich ungern verzichten wollen. Richtig schlechte Erfahrung hab ich nur mit der Allianz Haftpflicht gemacht. Ziemlich träger, unfähiger Mistladen. Gottseidank hab ich mit denen nichts mehr zu tun.

Eben, ne Hafpflicht braucht man nicht. Wenn ich nen Tanklaster gegen nen Kindergarten setze ist eh alles vorbeit. Und wenn sie micht in Knast stecken wollen, schmeiß ich mich vorn nächsten Zug oder häng mich in der Zelle auf.

ich schrieb: > Ich hatte noch nie eine Haftpflicht, außer fürs Auto da ist es ja > Pflicht. Bin doch kein Tollpatsch. Wer hat schonmal eine Haftpflicht > gebraucht? Meine Eltern hatten auch noch nie eine. Ich habe meine Haftplicht schon in Anspruch genommen um ein durchgebohrtes Kabel in der Wohnung ersetzen zu lassen. Die Rechnung des Elektrikers waren 2 Jahresbeiträge... Abwicklung schnell und unkompliziert. Laut Hotline sind gebohrte Kabel wohl kein Seltenfall.

Schadensbeispiele Haftpflicht: https://www.wuerttembergische.de/rmedia/media/haftpflichtversicherung/dokumente_9/Schadenbeispiele_Haftpflicht_Seite_aus_3110_052012t.pdf Haftpflicht und Berufsunfägigkeitsversicherung sind imho essentiell für jeden. Die 25-50 € im Jahr bei der Haftpflicht jucken keine Sau. Da spart man an der falschen Stelle, wenn mans weglässt. Den Betrag für die Haftpflicht spürst du nicht, wenn du ihn nicht sparst, du spürst ihn nur, wenn du ihn sparst (und Pech hast).

Lu R. schrieb: > Haftpflicht und Berufsunfägigkeitsversicherung sind imho essentiell für > jeden. > > Die 25-50 € im Jahr bei der Haftpflicht jucken keine Sau. Naja, die jucken mich schon. Trotzdem bringe ich sie auf, weil ich kein Egoist bin. Wenn ich jemand einen Schaden zufüge, muß ich den wieder gutmachen. So habe ich das gelernt. Wenn der Schaden u.U. so groß sein kann, daß ich ihn nicht allein decken kann, dann brauche ich eine Versicherung. MfG Paul

Paul B. schrieb: > ▶ J-A von der H. schrieb: >> es wird sich in der Zukunft rächen, wenn Du (zuviel) gespart hast. > > So ist es. Wer nicht in der Retorte erzeugt wurde (was auf Einige hier > zutrifft) hat Eltern, für die er im Fall des Falles haftbar gemacht > wird. > > So etwa: > http://www.mdr.de/nachrichten/politik/inland/elter... > > MfG Paul Das ist aber kein Problem, wenn die Eltern genügend Vermögen haben. Dann fällt halt nur das Erbe etwas kleiner aus.

Wurzelpeter schrieb: > Für 30 + die Mietkosten ist das Gehalt halt schon eher schlecht. Du beziehst dich ja auf den Beitrag #4612922 von "Single (Gast)". 2.400 Euro netto sind doch ein im Vergleich aller Arbeitnehmer in Deutschland überdurchschnittliches Gehalt, wie kommst du darauf, dass es "eher schlecht" ist? Vor allem weißt du ja nicht einmal, welche Ausbildung er hat und welchen Beruf er ausübt. Und in Relation zum Gehalt sind 800 € Miete warm doch in Ordnung, viele Menschen geben ein Drittel ihres Einkommens für Miete aus.

Elektron schrieb: > Das ist aber kein Problem, wenn die Eltern genügend Vermögen haben. Das versteht sich von selbst. Darum ging es mir nicht. MfG Paul

Elektron schrieb: > Vor allem weißt du ja nicht einmal, welche > Ausbildung er hat und welchen Beruf er ausübt. Er wird wohl kaum taxifahrender Germanist in Wanne-Eickel sein

Elektron schrieb: > 2.400 Euro netto [...] > > Und in Relation zum Gehalt sind 800 € Miete warm doch in Ordnung, viele > Menschen geben ein Drittel ihres Einkommens für Miete aus. 800€ in Relation zu 2.400€ sind 1/3 :D ymmd

> Autor: Ich mal wieder (Gast) > Datum: 13.06.2016 20:05 > Zockers 150.000 DM netto, ja das gab es mal. > Frau und Kinder zuhause und man selbst im Krisengebiet mit blaue Bohnen > und Stunden kloppen ohne Ende, bevor einem der Lagerkoller befällt, ist > nicht jedermanns Ding. Ist dir mal die Idee gekommen das ich damals Junggeselle war ? Lagerkoller ist tatsächlich ein Problem. Aber dafür gibt es ja den Suff und ein- bis zweimal die Woche eine Schlägerei zum Dampf ablassen. > Autor: MC Herbert (Gast) > Datum: 13.06.2016 23:45 > > hatte ich 150.000,- DM bar auf der Kralle, nach Abzug aller Kosten. > Boah, die meisten sparen das nicht mal während ihres ganzen > Arbeitsleben. Ich hatte auch Leute kennen gelernt die wohnten nach 30 jahren immer noch in der Plattenbausiedlung, alles versoffen und vervögelt. Andere machten das zwei Jahre und hatten das Häuschen der Familie bezahlt.

Alex S. schrieb: > Eben, ne Hafpflicht braucht man nicht. > Wenn ich nen Tanklaster gegen nen Kindergarten setze ist eh alles > vorbeit. > Und wenn sie micht in Knast stecken wollen, schmeiß ich mich vorn > nächsten Zug oder häng mich in der Zelle auf. Und die 20 schwerverletzten Kinder, die dann nichts bekommen sind dir scheißegal? Ich nenne sowas asozial!

leicht OT: Grad in den Nachrichten: auch 10-jährige Bundesanleihen fallen unter 0%. Der Staat bekommt also noch Geld wenn er Schulden macht. Hauptabnehmer der Anleihen sind Versicherer und Pensionsfonds. Sie sind gesetzlich verpflichtet, einen Teil ihrer Gelder in Staatsanleihen anzulegen. na...? merkst wat?

Wurzelpeter schrieb: > Elektron schrieb: >> Vor allem weißt du ja nicht einmal, welche >> Ausbildung er hat und welchen Beruf er ausübt. > > Er wird wohl kaum taxifahrender Germanist in Wanne-Eickel sein Das nicht, aber auch nicht unbedingt hochbzahlter Ingenieur im IG Metall Disneyland! Vielleicht ja Elektroniker für Geräte und Systeme bei einem Mittelständler.

Um den Spekulationen ein Ende zu setzen: Ingenieur im Mittelstand ohne IGM. Aber dafür gibt es den Gehaltsthread. Hier ging es ja nur um die Sparrate. Natürlich könnte ich mehr anlegen, wenn ich ein IGM Gehalt hätte. Habe ich aber nicht. Und genügend andere haben es auch nicht.

Mathematiker schrieb: > Elektron schrieb: >> 2.400 Euro netto [...] >> >> Und in Relation zum Gehalt sind 800 € Miete warm doch in Ordnung, viele >> Menschen geben ein Drittel ihres Einkommens für Miete aus. > > 800€ in Relation zu 2.400€ sind 1/3 :D > > ymmd Wie meinen? Ich wollte damit zum Ausdruck bringen, dass es in Deutschland nicht ungewöhnlich ist, dass ein Drittel des Nettoeinkommens für die Miete draufgeht.

Single schrieb: > Hier ging es ja nur um die Sparrate. Frage wäre viel mehr wie hoch die "freiwillige" sparrate ist. Wir zahlen unsere Wohnung ab und haben damit für die nächsten 15 Jahre mindestens 35% Sparrate. Bei uns kommen dann noch mal 15% freiwillig obendrauf, die als Sondertilgung ebenfalls in die Wohnung fließen. Ansonsten sparen wir so gut wie gar nicht, nachdem das bei den aktuellen Zinsen reine Geldverbrennung ist. Schwieriger wird's wenn man zur Miete wohnt. Es ist emotional wesentlich schwieriger 1000€ jeden Monat zur Seite zu legen, wenn einen keine Bank dazu zwingt. Mit Sparplänen kann man sich eine gewisse Selbstdisziplin ersparen, aber dann lockt einen das neue Auto, oder die Reise nach Australien und schon holt man sich ein halbes Jahr Sparen wieder aus dem Topf (Was für Häuslebauer nicht so einfach geht). Ich glaube nicht, dass es viele Mieter gibt, die konsequent >30% ihres Gehaltes sparen...

Lu R. schrieb: > Haftpflicht und Berufsunfägigkeitsversicherung sind imho essentiell für > jeden. Sagen die Versicherungsverkäufer, is klar.

Fabian F. schrieb: > glaube nicht, dass es viele Mieter gibt, die konsequent >30% ihres > Gehaltes sparen... Das mag zwar sein, ist aber ein Fall von selber schuld.

Single schrieb: > Meine Sparquote? Zu niedrig! > > Rechnen wir mal ein bisschen (gerundet auf 5): > > + 2400 € Gehalt > - 800 € Miete warm (ist teuer hier, 60qm 2ZKB + TG) > - 400 € Auto (Fixwert Unterhalt, Anschaffungskosten, Versicherung, > Sprit...) > - 125 € Altersvorsorge (zählt das eigentlich als Sparrate?) > - 100 € Werden angelegt > - 80 € Handy, Internet, Sky (30, 25, 25) > - 70 € BU-Versicherung > - 30 € Fitness-Center > - 25 € Zusatz-KV (Zahnersatz usw) > - 20 € GEZ :'( Hört sich doch nicht so schlecht an. Ohne teure Süchte und Abhängigkeiten sind 225 € Sparen doch nicht schlecht. Kenne auch Leute die sagen dass die 50 % sparen. Die müssten dann mit 55 ja so um die 200 T€ haben. Haben die aber nicht. LOL Ob es erstrebenswert ist, ist sowieso fraglich, da Du dann ggs. mal bei Hartz4 so 10 Jahre keine Unterstützung bekommst. Dann sind die fiktiven 150 T€ auch wieder weg (ggf.).

Danilo schrieb: > Kenne auch Leute die sagen dass die 50 % sparen. > Die müssten dann mit 55 ja so um die 200 T€ haben. Haben die aber nicht. > LOL Die haben die 200k mindestens und können schon in Rente gehen während du bis 67 arbeiten musst.. Wer lacht dann über wen?

Rookie schrieb: > Wolfgang E. schrieb: >> Alles andere investiere ich in Grundstücke und Kunstobjekte. > Das gehört doch dann zu Deiner Sparquote?! Nee, das ist primär Hobby.

Danilo schrieb: > Kenne auch Leute die sagen dass die 50 % sparen. > Die müssten dann mit 55 ja so um die 200 T€ haben. Haben die aber nicht. Haben sie, nämlich z.B. ein Haus. > Ob es erstrebenswert ist, ist sowieso fraglich, da Du dann ggs. mal bei > Hartz4 so 10 Jahre keine Unterstützung bekommst. Erstens nimmt dir H4 dein Haus nicht weg wenn es nicht gerade eine Villa ist, und zweitens reichen die 200000 für 20 Jahre H4 Niveau, ab 55 also bis 75 doch schon ab 65 kommt die Rentenzahlung rein. Wer mit 55 also 200k hat, hat ausgesorgt.

Dr. A. Fissur schrieb im Beitrag #4613486: > Da wäre ich mir nicht sicher. Herr Dragi wertet das Geld schon ab, > sodass am Ende für Dich nichts mehr bleib Die 200k hat ein vernünftiger Mensch natürlich nicht in Form von Bargeld. Sondern in Form von Aktien. Da stört die Inflation nicht.

Wurzelpeter schrieb: > Miete warm inkl Internet und Strom 900 > Essen inkl Drogerie und Kantine 400 Euro > Anziehsachen und ähnliches ~100 Euro > Auto all inkl. (Sprit/Reparatur/Versicherung/Steuer,Wertverlust) 500 > Euro > Hobbies 150 Euro > Restliche Versicherungen usw 150 Euro > "Sachen/Diverses" für den Nachwuchs 100 Euro > Krippe 400 Euro (fällt nächstes Jahr weg - dann aber auch 100 Euro > weniger vom AG - Zuschuss) > Handy Verträge 20 Euro > ÖPNV Karte für meine Frau 150 Euro Wow, eure Ausgaben für Lebensmittel / Haushalt sind aber echt niedrig wenn da auch Kantine dabei ist. Fixes Unvermeidbares quasi Unvermeidbares (alles auf pro Monat umgelegt auch wenn manches jährlich / quartalsweise ist): Miete: 750€ + 200€ Nebenkosten Kfz-Versicherung + Steuer: 61€ + 5€ Kfz Jährliche Inspektion: 17€ Versicherungen (sonstige): 38€ GEZ: 17,50€ Strom: 70€ Telekommunikation: 70€ Amazon Prime + Netflix: 16€ Bafög + KFW: 105€ + 33€ Variable Fixkosten (angegeben als anvisiertes Maximalbudget): Lebensmittel / Haushalt: 400€ max. Benzin: 200€ max. Kantine: 100€ max. ------ Summe: 1382,50€ + 700€ (max.) = 2082,50€ Das ist die Summe die "weg" ist. Fix gespart werden 500€. Alles was bedarfsweise / spontan anfällt wird entsprechend vom dann noch freien Vermögen bezahlt.

Kolophonium schrieb: > Wo ist eigentlich Claymore, der große Spar- und Anlagentippgeber vor dem > Herrn? Da bin ich doch schon. :) Ich sitze schließlich nicht den ganzen Tag am PC und schon gar nicht hier im Forum. Ich finde es sehr spannend, dass es hier doch einige Menschen gibt, die es kapiert haben und eine Sparquote von >30% haben. Das sollte reichen, um irgendwann finanziell unabhängig zu werden, auch wenn das vielleicht erst kurz vor der Rente passiert, wenn es schlecht läuft. In der Praxis geht das Geld aber irgendwann für eine Immobilie drauf, dann klappt das nicht mehr. Rainer Z. schrieb: > Wie viel Prozent eures Nettoeinkommens bleibt nach Abzug aller > regelmäßigen Ausgaben (Miete, Nahrungs-/Verbrauchsmittel, Nebenkosten, > Mobilität, Kleidung, Kommunikation, etc...) übrig? Nach dem Studium hatte ich vielleicht 30% Sparquote vom Nettoeinkommen (dazu kamen dann schon Nebeneinkünfte u.A. aus Aktien, was die effektive Sparquote erhöht hat). Durch regelmäßige Gehaltserhöhungen und mäßiger Anpassung der Ausgaben stieg die Sparquote am Ende meiner Angestelltenlaufbahn auf fast 50%. Heute spare ich von meinem Nettoeinkommen keinen Cent mehr. Das Vermögen wächst von alleine so schnell, dass das nicht mehr nötig ist. Außerdem ist das heutige Nettoeinkommen um einiges geringer als noch vor einigen Jahren. Dafür gehört mir ja ein Teil des Geschäfts.

Zocker_50 schrieb: > Ich hatte auch Leute kennen gelernt die wohnten nach 30 jahren immer > noch in der Plattenbausiedlung, alles versoffen und vervögelt. > > Andere machten das zwei Jahre und hatten das Häuschen der Familie > bezahlt. Bin zwar jetzt vielleicht nicht ganz "arm" wie das auch je nach Land definiert wird, aber: am Girokonto hab ich auch nicht viel flüssiges. Habe einen Job in IT/Automation in der CH angenommen nach Studium arbeite dort schon ein paar Jahre und wohne mit meiner Frau in einer schönen Mietwhg. da mit guter Infrastruktur. Kostet auch 1600 chf p M. Sieht von aussen auch sehr ähnlich wie ein Plattenbau aus..Ist aber ausgegliedert von dem Komplex, ein Einzelhaus. Whg.ist aber geräumig, 100m2, 2 Balkone, schöner Ausblick vom 6. Stock. Habe ein eigenes PC Zimmer inkl Anlage /Elektrozeugs/zocken (gutes Hobby!)/ Drohnen testen. Das war mir wichtig :-) Sonst haben wir Zuhause auch noch eine kleine ETW. Benutzen wir für Urlaubsaufenthalte. Vater hat auch geerbt als Beamter war der mit 50 schon in Rente, aber seinen Grund hat er verkauft, hätte ich nicht gemacht naja. Mutter hat ihre vermietet, leider nicht an mich, vielleicht wenn ich wieder da bin. Gut bin eh im Ausland. Versuche in der CH soviel zu sparen wie möglich momentan sind so 20-25%. Frau investiert ab und zu in ETFS, oder Nahrungsmittel und auch Pharma Wertpapiere.. Etwas gönnen muss man sich auch mal. Deswegen steht bald ein Kauf eines neuen e-MTB an (Elektro-Mountainbike). Dachte schon an einen Selbstbausatz, aber eine Bergsteiger 6.9 bekomme ich schon unter 2k € (Google mal, geiles Bike). Sonst steht noch an: Weiterbildung ETH (sehr sinnvoller Invest) Und ein Hobby: Traum wäre mal den Segelschein zu machen. Ich hoffe mein Bonus nächstes Jahr wird auch dementsprechend..

:

Bearbeitet durch User

D. I. schrieb: > Wow, eure Ausgaben für Lebensmittel / Haushalt sind aber echt niedrig > wenn da auch Kantine dabei ist. Naja, die Kantine ist subventioniert. Ein großer Salat von der Salatbar kostet 2,40, fleischlose Gerichte idR auch in dem Bereich. Am teuersten ist Fisch, das geht so bei 4-5 Euro. Im Schnitt zahle ich da so 3,50. Bei 220 Arbeitstagen also pM ~64 Euro. Trinken (Wasser) gibt es in der Firma eh gratis. Der Nachwuchs bekommt in der Krippe essen, also Frühstück und Mittag an 5 Tagen und an 3 Tagen auch nachmittags was kleines. Meine Frau ist klein und zierlich und isst nicht sooo viel. Wenn dann eher mal ne Packung Gummibären auf einmal :) Wir kaufen immer Freitags für die ganze Woche ein, idR reicht das oder man kauf für 10-20 Euro was nach. Einkauf pro Freitag 40-70 Euro

Wurzelpeter schrieb: > ... Ok dann ist es plausibel. Meine Frau ist zuhause bis er mit 3 in den Kindergarten geht.

Ich finde, ausgerechnet am Essen sollte man lieber nicht sparen. Aber jeder, wie er denkt...

Elektron schrieb: > Ich finde, ausgerechnet am Essen sollte man lieber nicht sparen. Manch Einer braucht nur 3 Bemmen und 1/4 Liter Cola pro 100km. MfG Paul

Elektron schrieb: > Ich finde, ausgerechnet am Essen sollte man lieber nicht sparen. > Aber jeder, wie er denkt... Wer spart denn? Oder brauch man 400 Euro pro Person?

> Telekommunikation: 70€

Was ist denn das für ein Wuchervertrag? DSL-Flatrates bekommt man heute

für unter 20€ pro Monat, ich habe da noch eine kostenlose Flat vom Handy

ins deutsche Festnetz dabei.

Maximal 53% des Nettoeinkommens als Berufsanfänger im ÖD (NRW).

Realistisch sind momentan 20% bis 40%, je nachdem was für monatl.

Sonderausgaben anstehen.

100 EUR/Monat werden freiwillig gespart (Zweck noch unbestimmt),

ansonsten arbeite ich momentan daran, ca. 3 Netto-Monatsgehälter

anzusparen, um einen Stellenwechsel in 2017 vorzubereiten.

Spontane Käufe wie man es von Frauen kennt ("Schaaatz, sieh mal was ich

heute wieder gekauft habe...") werden meistens vermieden, unnötige

Ausgaben auf ein Minimum reduziert. Einbußen in der Lebensqualität sind

momentan nicht besonders hoch, da ich während des Studiums ein Leben auf

Sparflamme gewohnt war. Ich gehe gerne auf Konzerte und habe auch ein

technisches Hobby, für welches ich ca. 250 EUR/Monat ansetze.

Mittelfristig (2-5 Jahre) erhoffe ich mir einen lukrativeren

Stellenwechsel, sodass sich mehr finanzielle Optionen eröffnen und die

Lebensqualität entsprechend gesteigert wird. Langfristig wäre eine

Immobilie mit Grundstück eine gute Investition, allerdings stellt sich

die Frage, ob dies in Deutschland in 10-20 Jahren noch möglich sein

wird.

Wurzelpeter schrieb: > Elektron schrieb: >> Ich finde, ausgerechnet am Essen sollte man lieber nicht sparen. >> Aber jeder, wie er denkt... > > Wer spart denn? Oder brauch man 400 Euro pro Person? Ja, das kommt im Schnitt bei uns ungefähr hin.

vivaldi schrieb: >> Telekommunikation: 70€ > > Was ist denn das für ein Wuchervertrag? DSL-Flatrates bekommt man heute > für unter 20€ pro Monat, ich habe da noch eine kostenlose Flat vom Handy > ins deutsche Festnetz dabei. Äpfel mit Birnen vergleichen? Hast du mindestens 100 Mbit/s ohne Volumenbeschränkung über VDSL oder Kabelanschluss? Beim Mobilfunk einen Tarif mit LTE und großem Inklusivvolumen sowie Flat in alle Netze? Ein im monatlichen Beitrag enthaltenes Top-Smartphone? Nein? Na das erklärt dann wohl den preislichen Unterschied.

Ich werde Euch übrigens noch heute die beste Anleitung geben wie man in Aktien investiert. Ich habe es satt den Müll zu lesen, der hier ausgebreitet wird, deshalb werde ich Euch meine Gehemnisse auf den Weg geben. Aber denkt daran: Ohne Disziplin werdet Ihr es nicht nutzen können. Wie Kostolani einmal trefflich sagte: Ihr braucht die vier G - Geld Geduld Gedanken und Glück Aber gleich mehr dazu.

Ingenieur schrieb: > Hast du mindestens 100 Mbit/s ohne Volumenbeschränkung über VDSL oder > Kabelanschluss? Beim Mobilfunk einen Tarif mit LTE und großem > Inklusivvolumen sowie Flat in alle Netze? Ein im monatlichen Beitrag > enthaltenes Top-Smartphone? Nein. Wozu? Als Privatanwender völlig überzogen. Wer so mit Geld um sich wirft, braucht sich nicht wundern dass er auf keinen grünen Zweig kommt.

vivaldi schrieb: > Nein. Wozu? Als Privatanwender völlig überzogen. Wer so mit Geld um sich > wirft, braucht sich nicht wundern dass er auf keinen grünen Zweig kommt. Warum sollte man damit nicht auf einen grünen Zweig kommen? Ob jetzt 20 € oder 70 € pro Monat für Telekommunikation, das geht doch eh im Grundrauschen auf dem Girokonto unter.

vivaldi schrieb: >> Telekommunikation: 70€ > > Was ist denn das für ein Wuchervertrag? DSL-Flatrates bekommt man heute > für unter 20€ pro Monat, ich habe da noch eine kostenlose Flat vom Handy > ins deutsche Festnetz dabei. Nun, in der Tat bin ich technisch mehr oder weniger gezwungen den MagentaHybrid M (DSL+LTE unlimitiert gebündelt) Anschluss der Telekom zu nutzen der mit 40€ + 10€ Leihgebühr für das spezielle Hybridmodem zu Buche schlägt, zumindest noch solange bis Herbst diesen Jahres der Breitbandausbau abgeschlossen ist. Erfreulicherweise ist der LTE-Empfang hier so gut, dass auch tatsächlich die beworbenen 50/10 Mbit ankommen und das inkludierte WLAN TO GO lässt sich in der Stadt gut nutzen. Die restlichen 20€ verteilen sich auf die Prepaidkosten der beiden Handys und meinen Github-Account.

Ingenieur schrieb: > vivaldi schrieb: >> Nein. Wozu? Als Privatanwender völlig überzogen. Wer so mit Geld um sich >> wirft, braucht sich nicht wundern dass er auf keinen grünen Zweig kommt. > > Warum sollte man damit nicht auf einen grünen Zweig kommen? Ob jetzt 20 > € oder 70 € pro Monat für Telekommunikation, das geht doch eh im > Grundrauschen auf dem Girokonto unter. 50€ im Monat sind 600€ im Jahr oder 6000€ in 10 Jahren. Über das Arbeitsleben von 40 Jahren sind das 24.000€ zum Renteneintritt und das ist noch unverzinst gerechnet. Grundrauschen ? Gruss Axel

> Grundrauschen? > 50€ im Monat sind 600€ im Jahr oder 6000€ in 10 Jahren. Laufende Kosten vermeiden dafür lieber Haus-Kredite überlegt tilgen statt bei der KFW einen Kreditberg für Jahrzehnte aufzubauen.

Axel L. schrieb: > Ingenieur schrieb: > 50€ im Monat sind 600€ im Jahr oder 6000€ in 10 Jahren. Über das > Arbeitsleben von 40 Jahren sind das 24.000€ zum Renteneintritt und das > ist noch unverzinst gerechnet. Bitte rechne es noch auf 70 Jahre hoch und in DM um, dann wirkt es noch mehr! Wirklich, das sind doch ganz normale Kosten für Telekommunikation (was man halt heute so braucht), das ist Grundrauschen, und man kann als Ingenieur immer noch mehr als genug auf die Seite legen. Bitte auch mal mit früher vergleichen, was man damals ohne Internet schon an die Post allein für Telefonieren ohne Flatrate ausgegeben hat.

Ingenieur schrieb: > Axel L. schrieb: >> Ingenieur schrieb: >> 50€ im Monat sind 600€ im Jahr oder 6000€ in 10 Jahren. Über das >> Arbeitsleben von 40 Jahren sind das 24.000€ zum Renteneintritt und das >> ist noch unverzinst gerechnet. > > Bitte rechne es noch auf 70 Jahre hoch und in DM um, dann wirkt es noch > mehr! > Ich kann Dir auch noch sagen, wieviel es wäre, wenn Du es jedes Jahr seit 1976 in einen DAX ETF eingezahlt hättest und heute in Rente gehen würdest. Ca. 160.000€. Nur dafür, dass Du darauf geachtet hast, wieviel Du fürs Telephonieren ausgibst. Ja, ich weis, ETFs gab es nicht uund Telephonieren war damals monopolisiert und man kann das nicht in die Zukunft rechnen. > Wirklich, das sind doch ganz normale Kosten für Telekommunikation (was > man halt heute so braucht), das ist Grundrauschen, und man kann als > Ingenieur immer noch mehr als genug auf die Seite legen. Bitte auch mal > mit früher vergleichen, was man damals ohne Internet schon an die Post > allein für Telefonieren ohne Flatrate ausgegeben hat. Nun, man kann diese Peanuts einfach verjubeln, oder sich mal darüber im Klaren werden, wieviel Geld man da eigentlich so verballert. Gruss Axel

Ingenieur schrieb: > vivaldi schrieb: >> Nein. Wozu? Als Privatanwender völlig überzogen. Wer so mit Geld um sich >> wirft, braucht sich nicht wundern dass er auf keinen grünen Zweig kommt. > > Warum sollte man damit nicht auf einen grünen Zweig kommen? Ob jetzt 20 > € oder 70 € pro Monat für Telekommunikation, das geht doch eh im > Grundrauschen auf dem Girokonto unter. Das Problem am Grundrauschen: Wer soviel fürs Inet ausgibt (ganz ehrlich, 100MBit braucht kein Mensch. Das ist mal kurz geil, aber dann wars das auch. Bin auch wieder runter gegangen auf sinnvolle Werte) der spart auch an andrer Stelle nicht. "Wie, für nur 10€ mehr krieg ich doppelte Geschwindigkeit? Need!!" "Wie, für nur 10€ mehr krieg ich 10 Sender mehr in meinem Kabelpaket? Need!!" "Wie, für nur 10€ mehr hab ich doppeltes Volumen und SMS-Flat? Need!!" "Wie, für nur 150€ mehr hat mein SmartTV noch Feature X, Y, Z? Need!!" "Grundrauschen" läppert sich. Und ehe man sich versieht hat man 200€ mehr Fixkosten im Monat für Zeugs das man nicht braucht. Ich bin dazu übergegangen ganz nüchtern zu beurteilen ob ich etwas brauche oder nicht. Und erst wenn das geklärt ist wird gekauft. Aber ja, man kann sich auch 100MBit gönnen weils geil ist und man ja Ingenieur ist, aber dann sollte man nicht lamentieren wo denn all das Geld draufgeht.

Benji schrieb: > Wer soviel fürs Inet ausgibt (ganz ehrlich, 100MBit braucht kein Mensch. Was jemand braucht oder nicht bestimmst nicht du. Als alleinstehender Single der kaum zuhause ist mag das vielleicht zutreffen, bei einer Familie mit Kindern sieht das schon anders aus. Und 100 Mbit ist wahrlich nicht mehr super viel: - HD + UHD Videos streamen + Youtube - 40GB+ Spiele aus Steam oder dem Playstation Store laden - vernünftiges HomeOffice - ... und das auf 2 oder mehr Familienmitglieder gleichzeitig verteilt, ... Abgesehen davon lamentiert niemand.

Selbst alleine... ...ich hab keinen Bock Wochen zu warten, bis mein Google Drive Sync abgeschlossen ist. 10 Mbit/s Upload brauch ich schon. Und den gibt's leider nur bei VDSL50 oder 100 Mbit/s über Kabel. "Grundrauschen" ist auch immer vom jeweiligen Menschen abhängig.

Daniel F. schrieb: > Habe einen Job in IT/Automation in der CH angenommen nach Studium > arbeite dort schon ein paar Jahre und wohne mit meiner Frau in einer > schönen Mietwhg. Was verdienst du in der Schweiz in dem Bereich? Überlege auch zur Freundin in die Schweiz zu ziehen. 100k CHF sind da drin, oder? Hab momentan >60k in DE. Steuer ist in CH ja auch geringer...

Rainer Z. schrieb: > Wie viel Prozent eures Nettoeinkommens bleibt nach Abzug aller > regelmäßigen Ausgaben (Miete, Nahrungs-/Verbrauchsmittel, Nebenkosten, > Mobilität, Kleidung, Kommunikation, etc...) übrig? Etwa 40-50%. > > Bitte schaut euch dazu mal die angehängte Statistik an. Ich hätte > erwartet, dass zumindest das obere Einkommenszentel irgendwas um 40% > herum sparen würde... Die Daten sind zwar von 2011, haben sich aber > meines Wissens nach seitdem nicht erheblich verändert (seid eingeladen > einen Gegenbeweis zu posten). Wir gehören zum obersten Zehntel und sparen problemlos 40% (4-Personen-Haushalt).

> Wie hoch ist eure Sparquote?

Null. Es lohnt sich nicht.

Auch wg. "unserer" Volkszertreter, die die Mafia-Bosse der EZB

problemlos gewähren lassen.

Nur weil letztere ungehindert die sog. Leid-"Zinsen" defacto ins

Negative pervertieren können, geht die EU-Farce (leider ?) erst etwas

später pleite; bis dahin können ungestört NOCH mehr Staats-Schulden

aufgenommen werden, und das längst nicht nur von unseren südeuropäischen

"Freunden" ...

Benji schrieb: > für Zeugs das man nicht braucht. Du wohnst hoffentlich in einer WG, hast kein Auto, kein Fernseher, kaufst dir nur Lebensmittel für Nährstoffe, die dein Körper zum Leben braucht. Braucht man ja alles nicht.

Axel L. schrieb: > 50€ im Monat sind 600€ im Jahr oder 6000€ in 10 Jahren. Über das > Arbeitsleben von 40 Jahren sind das 24.000€ zum Renteneintritt und das > ist noch unverzinst gerechnet. Ja, und? 50 Euro sind nicht viel, wenn man zuhause einen Kabelanschluss mit Internet und Telefon hat und zwei Familienmitglieder ein Handy besitzen. Das kann man sich sicher alles sparen, aber was werden 24k noch wert sein, wenn ich mal in 25 Jahren in Rente gehe? Ob man viel Vermögen anhäuft oder wenig, hat mit solchen Lappalien nichts zu tun. Wichtig sind die großen Richtungsentscheidungen (welcher Beruf, welche Anstellung, welcher Wohnort, Familienverhältnisse) und die Zielrichtung, die man mit seinen Finanzen privat verfolgt (Wohneigentum oder viele Reisen beispielsweise)?

Bedenkenträger schrieb: > Wer garantiert einen das es nicht soweit kommt das alles angesparte > Irgendwann, z.B. in der Rente angerechnet wird - also auf deutsch gesagt > die Gesetzliche Rentenversicherungen einen den ausgestreckten > Mittelfinger zeigt nach dem Motto du hast ja genug, von uns bekommst du > nichts trotz jahrzehntelanger Zahlungen die du im Berufsleben für die > damaligen Rentner zahlen durftest? Da bin ich froh, dass ich nicht als Einziger diese Überlegung habe. Im Gegenteil mein Finanzplan baut auf eine 100% Wahrscheinlichkeit des oben genannten Szenarios auf. Meine mtl. Einzahlungen in die DRV betrachte ich als erweiterte Steuer. Und mit Steuern habe ich keine Probleme, ich lebe gut in Deutschland und zahle gerne meinen Beitrag dafür. Generell sehe ich aktuell Ausgaben in feste Anlage über Jahrzehnte (RV, Beteiligungen, etc.) als "verloren" an. Das mag komisch klingen, aber ich schraube in der Hinsicht Erwartungen lieber runter, um von einem möglichen Bonus positiv überrascht zu werden. Beim Thema Rente würde ich dem Staat sogar vorschlagen er soll sie behalten, wenn ich dafür Steuererleichterung auf Kapitalanlagen erhalten würde :P. > Wer schon mal das Pech hatte das das sehr nahe Angehörige aus welchen > Gründen auch immer auf (Zusatz-) Sozialzahlungen vom Staat angewiesen > waren wird schon festgestellt haben das angespartes Vermögen (zumindest > als Geld) ganz schnell abgezockt wird - da ist nichts mit echten > "Sozialstaat"... Das ist in der Tat eine Gefahr, die ich auch sehe. Aber deswegen auf Vermögen verzichten und auf die Altersarmut bzw. den Alterseinschnitt zusteuern? Ich gehe das Risiko ein, aber zumindest bei meinen Eltern habe ich da keine Bedenken. Mein Vater ist leider schon verstorben und er hat meiner Mutter genug Geld für Jahrzehnte der Pflege hinterlassen. Ich sehe es so, in 40 Jahren werde ich wissen, was die richtige Entscheidung war. Aber wenn ich jetzt nichts spare, dann ist sicher, dass ich nichts haben werde. Wenn ich es hingegen tue, habe ich zumindest eine Chance auch vermögend zu sein. Ich bin Optimist, ich hoffe auf das Beste und erwarte das Schlimmste :). klausi schrieb: > Ganz genau meine Meinung. Besser jetzt ausgeben. > Der reichste am Friedhof will man nicht werden. Keine Kinder? Keine Nichten/Neffen? Keine Familie? Ich werde niemals der Reichste am Friedhof sein, weil ich meinen Nachkommen ein reiches Geschenk machen möchte. Meine Großeltern waren sehr arm, meine Eltern mussten sich abrackern, ich muss dem Hamsterrad folgen, meine Kinder sollen sich sicher fühlen und meine Enkeln sich frei entfalten können. Und wenn es ganz gut läuft, werden die Ur-Enkeln keinen Finger mehr krumm machen müssen. Ich bin stets dankbar für das, was meine Großeltern und Eltern geleistet haben und ich möchte, dass auch meine Nachkommen für meine Leistungen dankbar sein werden. Aber ich kann verstehen, dass viele hier mit sowas nichts anfangen können, es ist schade wie stark familiäre Werte in den letzten Jahrzehnten gesunken sind :(. Ingenieur schrieb: > Geht es eigentlich Anderen hier auch so ähnlich, oder bin ich der > einzige Trottel mit Wertpapierverlusten? > > Beziehungsweise was ist die Alternative abgesehen zu "einfach alles > sofort ausgeben"? Kurz- bis mittelfristig sind Wertpapierverluste doch ganz normal. Ich habe u.a. ein Depot mit Dividendenstrategie, das seit 3 Jahren nur magere 17% im Plus liegt. Das ist nicht viel, hört sich aber dennoch nicht schlecht an. Schaut man jedoch ins Detail sieht man Titel mit -20% oder -30% Verlust und ebenso Titel mit gleich hohem oder höherem Plus. Die Kursschwankungen interessieren mich aber nicht in dem Depot (dazu habe ich ein Trading-Konto), denn da investiere ich in Geschäftsmodelle mit steigenden Einnahmen und Dividenden -> das ist ein gehöriger Unterschied! Fabian F. schrieb: > Schwieriger wird's wenn man zur Miete wohnt. Es ist emotional wesentlich > schwieriger 1000€ jeden Monat zur Seite zu legen, wenn einen keine Bank > dazu zwingt. Das kann ich bestätigen und gerade am Anfang ist das sehr schwer. Denn nach 1 Jahr hat man nur 12.000€ gespart. Das ist zwar schick, aber Höhensprünge macht man damit keine. Wichtig ist es aber am Ball zu bleiben. Als Schüler war es immer mein Traum einen Porsche 911er zu besitzen. Heute kann ich ihn bar kaufen und tue es nicht. Denn ich weiß nun wie lange ich dafür sparen und investieren muss und dass die Freude schneller verfliegt als der Porsche an Wert verliert, da man sich schnell an Dinge gewöhnt. Heute ist mein Traum eines Tages frei und bestimmt zu leben, d.h. nichts mehr zu müssen, sondern nur noch zu wollen. Als Rentner kann man das nämlich nicht, da bleibt man bis zum Lebensende vom Staat abhängig. Und gerade wenn man mit 0 anfängt, ist das Sparen der wichtigste Baustein des Vermögensaufbaus. Viele schauen aber auf Zinsen und geben auf, weil der Ertrag so niedrig ist. Ist ja auch klar, denn 2% von 12000€ sind gerade einmal 240€. Aber was erwartet man auch? Bei 10% Zins sind es auch nur 1200€, einen Betrag, den man in 1,2 Monaten angespart hat. Selbst wenn man die super Bank mit 10% Zinskonto findet, benötigt man 120.000€ um so viel Ertrag zu generieren wie man mtl. spart. Jetzt mag das alles sehr ernüchternd klingen, aber viele übersehen an dieser Stelle den Zinseszins. Wenn ich 10 Jahre lang 1000€ spare mit 10% Zins dann sind es am Ende nicht 120.000€ sondern gut 200.000€. Natürlich sind 10% utopisch aber Fakt ist, wer nicht spart, wird niemals vermögend sein und das komplett unabhängig vom Einkommen! Alf ist tot schrieb: > Danilo schrieb: >> Kenne auch Leute die sagen dass die 50 % sparen. >> Die müssten dann mit 55 ja so um die 200 T€ haben. Haben die aber nicht. >> LOL Den Wert habe ich bereits mit Ende 20 überschritten. Mit Mitte 50 möchte ich über ein 7-stelliges Vermögen verfügen. 200.000€ sind viel, aber zum selbst bestimmten Leben noch lange nicht genug. Aber das absolute Vermögen ist eigentlich nicht so entscheidend wie die Relativität. Wenn ich z.B. 2000€ Netto verdiene und 1000€ spare, dann reichen mir ja 1000€ zum Leben (man sollte nicht sparen und gleichzeitig am Hungertuch nagen). Für 12000€ Zins im Jahr benötige ich bei 2% ein Vermögen von 600.000€. Rein über die Sparrate würde ich 50 Jahre benötigen, was doch etwas lang ist. Aber schon mit 2% Dauer-Festgeld reichen 35 Jahre, d.h. zum Renteneintritt. Mit 4% reichen schon 28 Jahre und mit 8% kann ich schon nach 21 Arbeitsjahren in Rente gehen. Natürlich variieren die Werte je nach Steuerfaktor und Inflation, aber die Verhältnismäßigkeit bleibt gleich. Und falls ich meinen Lebensstandard steigern möchte, also 2000€ statt 1000€ dann habe ich zwei Optionen. Entweder reduziere ich die Sparrate oder ich steigere das Einkommen, um die 50% Sparrate zu halten. Für mich ist klar, welcher Weg der Bessere ist. Natürlich ist er nicht einfach, aber für mich befriedigender, da ich meinen Lebensstandard kontinuierlich über die Zeitachse steigere und nicht mehr senke. Jeder möchte sich mit der Zeit steigern, das nächste Auto soll mehr PS haben, die nächste Wohnung größer sein, das nächste Smartphone mehr Speicher, etc. Wenn ich gleich man ganzes Einkommen ausgebe, wie soll ich mich da noch steigern können? Und dann kommt der Teufelskreis, jede Gehaltssteigerung wird sofort genutzt, um den Durst nach Mehr zu stillen. Und wer glaubt, dass man im Alter viel weniger Geld benötigt, der irrt. Das wird schlicht verallgemeinert, weil viele Menschen nun mal als Rentner weniger haben und sich damit einfach zufrieden geben müssen. Ich sehe es jedoch so, dass man zwar arbeitsrelevante Kosten (z.B. Pendeln) nicht mehr hat, aber zugleich hat man so viel Freizeit, in der man wunderbar Geld ausgeben kann.

g. k. schrieb: > Und wer glaubt, dass man im Alter viel weniger Geld benötigt, der irrt. Im Alter benötigt man viel weniger Geld als im Berufsleben. > Das wird schlicht verallgemeinert, weil viele Menschen nun mal als > Rentner weniger haben und sich damit einfach zufrieden geben müssen. Falsche Annahme. Natürlich gibt es arme Rentner, aber dass hat mit der Tatsache eines geringeren Bedarfs überhaupt nichts zu tun. > Ich > sehe es jedoch so, dass man zwar arbeitsrelevante Kosten (z.B. Pendeln) > nicht mehr hat, aber zugleich hat man so viel Freizeit, in der man > wunderbar Geld ausgeben kann. Viel mehr Freizeit heißt noch lange nicht mehr Geld ausgeben, schon wieder völlig daneben. Viele schöne Dinge im Leben kosten nichts oder nur sehr wenig. Man merkt so richtig, dass du hier wie ein Blinder über Farben philosophierst. Keinerlei Ahnung, aber eine große Klappe.

Ingenieur schrieb: > Bitte rechne es noch auf 70 Jahre hoch und in DM um, dann wirkt es noch > mehr! Mady, was macht das in Schilling?

Single schrieb: > Ich sehs mit 30 Jahren nicht ein in einer WG zu leben, selbiges gilt > fürs Bus bzw. klapprigen Polo fahren. Ich bin doch kein Student mehr. > Und ich lebe im Jetzt, nicht in 40 Jahren in der Zukunft. Ich will > jetzt ein schönes Leben haben, denn wenn ich Pech hab > > - werd ich auf dem Weg zum Bäcker überfahren > - stürzt mein Flugzeug ab > - kriege ich Krebs > - etc etc > > Und was hab ich dann davon, dass ich wie eine Kirchenmaus gelebt hab? > > Sollte es sich in Zukunft mal rächen, dass ich nichts zurückgelegt hab, > kümmere ich mich DANN darum. Danke. Es gibt also noch normale Leute. Wenn Du mal in die Staaten kommst, lad ich Dich auf ein Bier ein. :)

Nix-Wissender schrieb: > Auch wg. "unserer" Volkszertreter, die die Mafia-Bosse der EZB > problemlos gewähren lassen. > Nur weil letztere ungehindert die sog. Leid-"Zinsen" defacto ins > Negative pervertieren können, geht die EU-Farce (leider ?) erst etwas > später pleite; bis dahin können ungestört NOCH mehr Staats-Schulden > aufgenommen werden, und das längst nicht nur von unseren südeuropäischen > "Freunden" ... Wohl dem, der dann in US-Unternehmen investiert hat :) Wurzelpeter schrieb: > Du wohnst hoffentlich in einer WG, hast kein Auto, kein Fernseher, > kaufst dir nur Lebensmittel für Nährstoffe, die dein Körper zum Leben > braucht. > Braucht man ja alles nicht. Und deswegen schadet es nicht, mal wirklich ernsthaft darüber nachzudenken, ob bestimmte Ausgaben wirklich ein besseres Leben bewirken. Gerade als junger Mensch wird man viele Punkte eher mit nein beantworten können. Und in jungen Jahren ist "sparen" am effektivsten. Inschenör schrieb: > Das kann man sich sicher alles sparen, aber was werden 24k noch wert > sein, wenn ich mal in 25 Jahren in Rente gehe? Sehr viel mehr, wenn es richtig angelegt ist. Daraus kann schnell ein Zusatzeinkommen von 2000 Euro (inflationsbereinigt, netto) im Jahr werden. Inschenör schrieb: > Ob man viel Vermögen anhäuft oder wenig, hat mit solchen Lappalien > nichts zu tun. Wichtig sind die großen Richtungsentscheidungen (welcher > Beruf, welche Anstellung, welcher Wohnort, Familienverhältnisse) und die > Zielrichtung, die man mit seinen Finanzen privat verfolgt (Wohneigentum > oder viele Reisen beispielsweise)? Die von dir aufgezählten spielen schon eine größere Rolle, aber wenn man über 50 Euro im Monat redet ist das nicht zu vernachlässigen. g. k. schrieb: > Generell sehe ich aktuell Ausgaben in feste Anlage über Jahrzehnte (RV, > Beteiligungen, etc.) als "verloren" an. Das mag komisch klingen, aber > ich schraube in der Hinsicht Erwartungen lieber runter, um von einem > möglichen Bonus positiv überrascht zu werden. Das ist eine gute Einstellung. g. k. schrieb: > Das ist in der Tat eine Gefahr, die ich auch sehe. Aber deswegen auf > Vermögen verzichten und auf die Altersarmut bzw. den Alterseinschnitt > zusteuern? Ab einem gewissen Betrag spielt das ja keine Rolle mehr, weil das Vermögen mehr Einkommen liefert als die Sozialleistungen je liefern würden.

Claymore schrieb: > Sehr viel mehr, wenn es richtig angelegt ist. Daraus kann schnell ein > Zusatzeinkommen von 2000 Euro (inflationsbereinigt, netto) im Jahr > werden. Was ist richtig? Bundesanleihen - sehr sicher! Wenn ich mit 65 Jahren 100k€ auf der Bank habe, wieviel kann ich davon im Monat ausgeben? Wie jemand wird, weiß zum Glück niemand. Also 80Jahre - 65 Jahre =15 Jahre 100k€=> 555€/Monat extra! Danach sparsam leben.

Ich mal wieder schrieb: > Bundesanleihen - sehr sicher! Vorgestern kam in den Nachrichten dass sie erstmals Negativzinsen abwerfen.

Anlage-DAU schrieb: > Ich mal wieder schrieb: >> Bundesanleihen - sehr sicher! > Vorgestern kam in den Nachrichten dass sie erstmals Negativzinsen > abwerfen. Es scheint wirklich ein Stück weit darauf hinauszulaufen, dass es zwar keine Standard-Rente geben wird, faktisch aber bei z.B. 200k € Privatvermögen eben fiktiv die Rente runtergerechnet wird. Deshalb ist es am besten Du hast was, von dem der Staat nullkommanull weiß! Zum zweiten befürchte ich ebenso eine EU-Währungsreform (hoff. erst ab 2023) die eine empfindliche Abwertung des Papiergelds mit sich bringen wird. Das mag aber daran liegen dass meine Oma früher oft von den 2 Währungsreformen (1923 bzw. 1948) erzählt hat. Das hat sich eingebrannt. Auf Wohnimmobilien gibt es dann zusätzlich Zwangsanleihen.

Bundesanleihen waren vor vielleicht 20 Jahren mal angesagt. Wer sowas heute noch in Betracht zieht, sollte sich besser nicht persönlich um sein Geld kümmern. Bundesanleihen sind schon lange nicht mehr profitabel.

Anlage-DAU schrieb: > Vorgestern kam in den Nachrichten dass sie erstmals Negativzinsen > abwerfen. Natürlich. Wenn der Leitzins 0% ist, kostet jede Geldanlage Verwaltungsaufwand und somit Geld. Wären die Staatsanleihen positiv oder garnicht bezinst, würden sich die Banken darauf stürzen und einen Teil ihres Kapitals investieren. Jede öffentlich zugängliche Anlageform muss demnach zwingend irgendwann mitziehen...

Michael B. schrieb: > Es gibt halt (wenige) Leute, die knauserig alles sparen was sie verdient > haben, und (viele) Leute die alles ausgeben, eine Playstation, > Kinobesuch, Restaurant oder gleich McDoof, ein Urlaub möglichst auf > Kredit... Und du glaubst ernsthaft, was du da schreibst?`

> Geht es eigentlich Anderen hier auch so ähnlich, oder bin ich der > einzige Trottel mit Wertpapierverlusten? natürlich gibt es auch Verluste bei Wertpapieren - aber daraus lernt man doch; ansonsten wird es ja langweilig :) Du solltest versuchen die Verluste durch Nachkäufe zu egalisieren oder aber durch Gewinne bei anderen Aktien Deine Negativposition langsam abbauen. Prinzipiell würde ich aus meiner bisherigen Erfahrung nach Möglichkeit Aktien mit Dividende kaufen oder aber Win-Win wählen, also Werte, die ich auch selbst in irgendeiner Form konsumiere. Weitere Möglichkeit wären noch Optionsscheine als Kompensationsmittel, aber das setzt wenig Seitwärtsbewegung voraus.

mitgelesen schrieb: > Prinzipiell würde ich aus meiner bisherigen Erfahrung nach Möglichkeit > Aktien ja aus der heutigen Erfahrung hätte man apple Aktien kaufen sollen als sie kurz vor der Pleite standen, aber mit dem Wissen von heute hätte man auch im Lotto gewonnen.

hätte hätte Würschtelkette

> ja aus der heutigen Erfahrung hätte man apple Aktien kaufen sollen als > sie kurz vor der Pleite standen, aber mit dem Wissen von heute hätte man > auch im Lotto gewonnen. es geht um taktisch kluges Handeln und da schneidet Lotto von der Wahrscheinlichkeit schlechter ab. Bei einer kontinuierlichen Anlagestrategie kann ich auch Depotverluste locker wieder ausgleichen.

Bin immer wieder erstaut, wie wenig die Leute sparen. Ich verdien jetzt nicht übermäßig viel, aber ich kann trotz Kind und Frau die nur halbtags arbeitet, rund 50% sparen. Dabei komme ich für 70-80% unserer gemeinsamen Ausgaben (Miete, Essen, etc.) auf.

guest schrieb: > Ich verdien jetzt > nicht übermäßig viel, ja ne ist klar mit 100k+€ muss ja nicht übermäßig viel sein da ist leicht 50% zu sparen

Joachim B. schrieb: > ja ne ist klar mit 100k+€ muss ja nicht übermäßig viel sein da ist > leicht 50% zu sparen Sachen gibts, die glaubt man nicht. Ein Bankberater nannte ein Beispiel von einen Fall, der 20k im MONAT netto hatte und sich keinen Hauskredit leisten konnte. Als Lehrling hatte ich 85 Mark netto und die Hälfte übrig. Was habe ich da falsch gemacht?

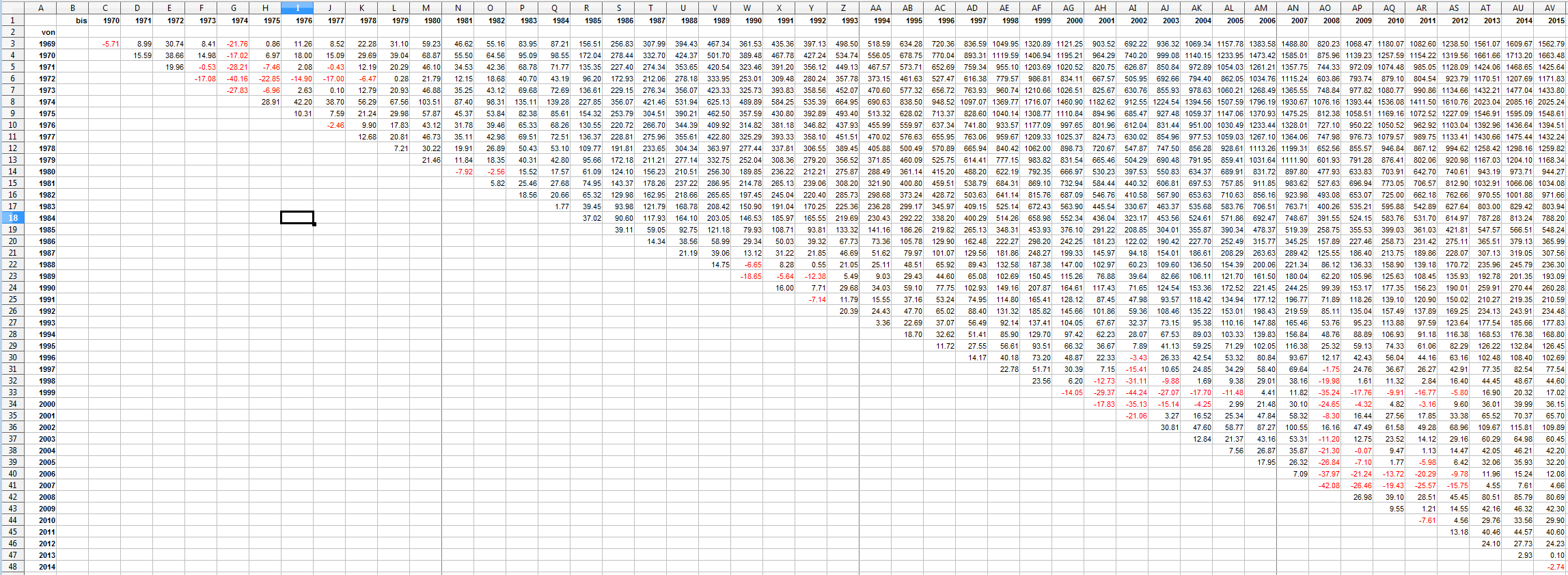

Angehängte Dateien:

-

per_year.png

130 KB -

percentage.png

92 KB

Es gibt ja das berühmte DAX-Renditedreieck. Ich habe das aus Langeweile mal für den MSCI World berechnet basierend auf den Zahlen von https://de.wikipedia.org/wiki/MSCI_World#J.C3.A4hrliche_Entwicklung Die erste Tabelle zeigt das durchschnittliche Jahreswachstum in % in einem Zeitintervall; die 10, 20, 30 Jahresintervalle sind grau hinterlegt. Die zweite Tabelle zeigt das Gesamtwachstum in % in einem Zeitintervall.

oszi40 schrieb: > Joachim B. schrieb: >> ja ne ist klar mit 100k+€ muss ja nicht übermäßig viel sein da ist >> leicht 50% zu sparen > > Sachen gibts, die glaubt man nicht. Ein Bankberater nannte ein Beispiel > von einen Fall, der 20k im MONAT netto hatte und sich keinen Hauskredit > leisten konnte. Als Lehrling hatte ich 85 Mark netto und die Hälfte > übrig. Was habe ich da falsch gemacht? War das zufällig ein Zahnarzt: http://www.welt.de/finanzen/geldanlage/article155641522/Das-sind-die-beliebtesten-Opfer-der-Anlagebetrueger.html

Ach ja hier noch die Kurve des MSCI World: https://de.wikipedia.org/wiki/MSCI_World#/media/File:MSCI_World.png

D. I. schrieb: > Ach ja hier noch die Kurve des MSCI World: > > https://de.wikipedia.org/wiki/MSCI_World#/media/Fi... Die Vergangenheit sagt rein gar nichts über die zukünftige Entwicklung aus. Das ist nur menschliches Wunschdenken, die Vergangenhait auf die Zukunft zu extrapolieren. Allerdings kommt es immer anders als man denkt.

Rainer Z. schrieb: > Bitte schaut euch dazu mal die angehängte Statistik an. Ich hätte > erwartet, dass zumindest das obere Einkommenszentel irgendwas um 40% > herum sparen würde... Früher, bevor ich angefangen habe jede Woche in den Puff zu gehen, lag meine Sparquote bei 40 %. Aber für irgendwas muss man das Geld ja ausgeben. Wofür arbeitet man denn sonst?

Rainer Z. schrieb: > Wie viel Prozent eures Nettoeinkommens bleibt nach Abzug aller > regelmäßigen Ausgaben übrig? Regelmäßig so 50 bis 60%, d.h. es wandern so 2k Euro pro Monat in verschiedene Anlageformen. Weiter oben wurde ja behauptet: > Ich glaube nicht, dass es viele Mieter gibt, die konsequent >30% ihres > Gehaltes sparen... Nun, ich gehöre da jedenfalls dazu. Dafür muss ich mich nicht im Geringsten anstrengen. Die Statistik im ersten Beitrag wundert mich sehr, ich hätte gedacht, dass bei den oberen Dezilen viel mehr gespart wird in Deutschland.