Hi, Kurz zum meinem Job: Sicherlich ne 50h Woche als Ing. in einem ganz kleinem Betrieb, einen Tag Homeoffice/Woche - mir macht mein Job viel Spaß, gute Herrausforderungen, kann was bewegen und viel Eigenverantwortung...60k Brutto + Firmenbeteiligung als Bonus. Nun meine Frage: Mit Frau und einem kleinem Kind kommen wir als Familie auf ca. 3200€ Netto pro Monat raus. Wir haben zwei ältere Autos, Wohnen recht günstig zur Miete, fahren 2x im Jahr in den Urlaub... Wir haben damit einen ordentlichen finanziellen Überschuss. Derzeit habe ich diesen etwa gleichverteilt in Aktien und Tagesgeld angelegt. Nun die Frage: Was macht ihr so mit eurem Geld? Mir fallen folgende Optionen ein: * ansparen - find ich zur aktuellen Zinssituation und drohender Geldentwertung überhaupt nicht attraktiv * neuere Autos - brauchen wir eigentlich nicht wirklich * Eigenheim - wenn dann müsste man jetzt kaufen/bauen und schulden machen - hab aber grade keinen Nerven für son Projekt * mehr spenden - wir spenden schon ganz ordentlich * mehr/teurere Urlaube - keine Zeit Auch wenn das jetzt vllt. etwas überheblich klingt, ich kann mir vorstellen, dass hier der ein oder andere in der selben Situation ist. Eure Meinungen interessieren mich, Gruß, N.

Hab noch was vergessen: Ich bin 30 Jahre alt. Das Thema Altersvorsorge und generell Versicherungen würde mich aus eurer Sicht noch interessieren. Bisher haben mich alle Formen derkKapitalgedeckten Eigenvorsorge nicht wirklich überzeugt. Dann doch am ehesten das selbst genutzte Wohneigenum. Was denkt ihr dazu? Gruß, N.

Aktien, Aktien und Aktien. Gut sind recht große, konservative Konzerne, am besten unterbewertete Titel, vlt. auch mit Dividendenrendite. Außerdem noch schnell "Träume" erfüllen, raus mit dem Geld. Für Gold und Immobilien ist definitiv die Zeit vorbei. Falls du vor hast "irgendwann" selbst zu bauen: mach es jetzt, auch wenn du kein Bock auf den Stress hast. Momentan zahlt die Inflation deine Zinsen. Schuldner sind Gewinner.

Wenn ich mal ein bisschen Geld übrig habe, kaufe ich mir ein weltweites Rohrpostnetz. Sollte ich oder jemand den ich mag krank werden und ein Spenderorgan benötigen, kann ich das billig in China oder Afrika bestellen und in ca. 30 min. ist es über das Rohrpostnetz hier her transportiert oder so ;)

Vielleicht noch ein Kind? Wobei dann natürlich das Netto auch noch mehr wird, und damit ist letztlich genausoviel Geld übrig...

N. schrieb: > Nun die Frage: Was macht ihr so mit eurem Geld? Gar nichts. Du hast das was du materiell brauchst und was willst du mit mehr? Aktien hast du auch schon (hält fit im Kopf) und liquide biste auch noch. Spar es für ein Jahr Weltreise an (oder irgend etwas andres was dich interessiert und möglichst weit weg ist) oder mach in Private Equity, Kunst, Mäzen Soziales etc. Myrrhe und Gold ... Frohe Weihnachten dRdT

Die Kaufsucht ausleben. Das scheint nach mehreren Berichten in diesem Forum ein häufiges Leiden zu sein. Betrifft aber auch viele Geringverdiener, dass Schund gekauft wird, das man nicht braucht. http://www.n-tv.de/wissen/Immer-mehr-Kaufsuechtige-article9853176.html

ich würde mir ein Kind anschaffen, dies kannst du zwar nicht als Investition ansehen. Könnte dir auch viel Spaß und Stress machen. Gruß, Matthias K.

Hi, ein Kind haben wir ja, zweites kommt mittelfristig. Haus: ja wollen wir schon "irgendwann" bauen ... Jetzt grade fühlen wir uns in unserer Wohnung aber sehr wohl. Meine Frau studiert noch. Wenn sie fertig ist und auch verdient, werden wir das wohl angehen. Hmmm... Die Frage war durchaus enst gemeint! Frohe Weihnachten, N.

Sibler schrieb: > Vielleicht noch ein Kind? Wobei dann natürlich das Netto auch noch mehr > wird, und damit ist letztlich genausoviel Geld übrig... Du hast keine Kinder oder?

In geschlossene Windkraft- oder Solarfonds investieren. z.B. http://www.leonid-as.com/attachments/article/254/Leonidas%20XI%20Datenblatt%20neu.pdf oder ähnliche... Ist halt eine langfristige Investition, was durchaus auch als Altersvorsorge sinnvoll ist, wenn man jetzt über 50ig ist.

Entweder gleich bauen oder zumindest den Baugrund anschaffen; können ja auch mehrere sein, falls dann immer noch zuviel Geld ;-) Ohne "Druck" baut es sich entspannter, man kann sich sowohl bei der Suche, bei der Planung, sowie bei der Ausführung Zeit lassen, vieles selber machen.

Anlageberater schrieb: > In geschlossene Windkraft- oder Solarfonds investieren. Was ja auch total logisch ist. Eine 40 Mio Anleihe die 226% / 15a ex. Tax bringen soll. Das macht wohl jede Investmentbank ohne dich (incl Finanzierung der Zulieferer). Die haben übrigens bessere Expertisen als du und ich.

Das mit dem Bauen oder Immobilienkaufen ist auch sone Sache, die Zinsen sind momentan zwar günstig, die Immobilien aber total überbewertet (Blase). Die wird bald platzen und die Hütten werden kaum noch die Hälfte wert sein.

Vielleicht Tagesgeld-Hopping? Da kannste hin- und wieder ein paar Prozente als Neukunde absahnen und hast Spaß mit den Bankberatern/Anlageberatern ;-). Den Rest gut verteilen. An oberster Stelle steht die Zukunft - also in die Kinder und deren Bildung. Ebenfalls in die Bildung deiner Freundin und dich selbst investieren - also Fachjournale abonieren, Schulungen mitnehmen, Fremdsprachenkurse machen, Bücher kaufen, etc. pp.. Einen Teil würde ich zur Sicherheit als Bar-Reserve in gesetzlichen Zahlungsmitteln halten (in Euro, US-Dollar, Rubel, Chines. Renminbi, britischen-/ägyptischen Pfund usw.). Einen weiteren Teil in Gold und Silber. Einen Teil auf dem Girokonto für die kurzfristige Liquidität und den Rest in Aktien, Zertifikate und anderen Haushalt. Aber prinzipiell wirst du die Inflation nicht vollständig wegrechnen können. Wenn du Glück hast, dann bleibt dir ein kleiner Teil des Vermögens im Alter. Deshalb: wenn du ein gutes Oszilloskop brauchst, dann gönne es dir! Wenn du mit dem Netzteil unzufrieden bist, dann kauf dir ein Besseres! Dein Laptop ist 4 Jahre alt? Verschenke ihn und kauf dir einen Neuen! Deine Löttechnik ist überholt? usw. usf. .

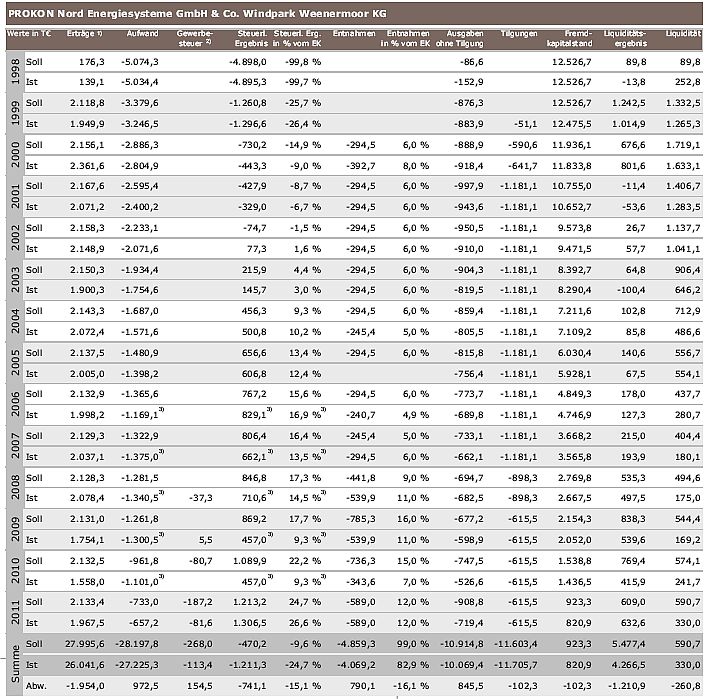

>> In geschlossene Windkraft- oder Solarfonds investieren. > Was ja auch total logisch ist. Eine 40 Mio Anleihe die 226% / 15a ex. > Tax bringen soll. 1. Es ist keine Anleihe, sondern du bist als Kommanditist (Mitunternehmer an einer "GmbH & Co. KG": mit allen Risiken!) beteiligt. Dir gehört je nach Betrag ein Minianteil am Windpark. Das ist ein gewaltiger Unterschied! 2. Nach 15 Jahren wird es erst richtig interessant, dann ist der Windpark vollständig bezahlt (keine Zinsen und Tilgung). Die Eigentümer können entscheiden, ob sie ihn verkaufen oder weiter betreiben wollen. Dann kann es theoretisch noch 5-10 Jahre Ausschüttungen im Bereich 15-25% geben. > Das macht wohl jede Investmentbank ohne dich (incl Finanzierung der > Zulieferer). Die haben übrigens bessere Expertisen als du und ich. Genau!!! Nur hast Du als Privatperson keine Chanche einen Anteil abzubekommen. Die Bänker machen das sonst für große Versicherungen, Energieversorger oder eigenen "Umweltfonds", an denen du dann Anteile (Aktien, mit geringerer Rendite) kaufen kannst.

Darf man auch negative Beträge (Schulden) nennen? Oder bist du nur der Grinch und versuchst den Leuten das Weihnachtsfest zu verderben. > auf ca. 3200€ Netto pro Monat raus. Das hab ich nicht mal als Brutto, was soll da also übrig bleiben? > fahren 2x im Jahr in den Urlaub... Das Wort musste ich tatsächlich erst mal nachschlagen. Weiß gar nicht mehr was das ist, bin seid zwölf Jahren nicht mehr weggefahren (Abifahrt)

Kommt mir auch komisch vor, dass bei den 3200 viel übrg bleiben soll. Meine Frau und ich haben gemeinsam 4500,- Netto, ohne Kinder. Selbst da bleibt bei den heutigen Preisen nicht sooo viel über, wenn man nicht ein Knauser ist und ab und an Essen geht und 2 Mal im Jahr in Urlaub fährt.

Hör bloß nicht auf die Deppen, die dir raten, das Geld zu verschleudern. Genausowenig solltest du auf die Bild-Experten um den Schaumschläger "Mr. Dax" herum hören. Spare, lege konservativ an, mit seriösen und langfristig angelegten Aktien bist du schon auf der sicheren Seite, aber immer das richtige Maß im Auge behalten. Spare bis du min. 80% für ein Eigenheim als Barreserve hast und freu dich dann in einigen Jahren, dass du nicht zu den Hirnlosen gehört hast, die hektisch alle 3 Tage ihre Investmens ändern. Lass dich bloß nicht von den ganzen "Experten" und Forenschlappis hier kirre machen, du bist schon auf dem richtigen Weg. Wer dieser ganzen Angstmache um Superinflation etc. glaubt, ist halt selbst Schuld. Wie man sieht, zieht es bei vielen Idioten. Frohes Fest und genug Weitsicht und Ruhe wünsche ich!

Heiner schrieb: > Spare bis du min. 80% für ein Eigenheim als Barreserve hast und freu > dich dann in einigen Jahren, dass du nicht zu den Hirnlosen gehört hast, > die hektisch alle 3 Tage ihre Investmens ändern. > > Lass dich bloß nicht von den ganzen "Experten" und Forenschlappis hier > kirre machen, du bist schon auf dem richtigen Weg. > > Wer dieser ganzen Angstmache um Superinflation etc. glaubt, ist halt > selbst Schuld. Wie man sieht, zieht es bei vielen Idioten. @falscher Heiner : nicht ganz falsch was du sagst, aber man kann es erheblich besser machen. Anregungen habe ich ja hier schon viele gegeben.

Also wenn du Geld loswerden willst, dann kann ich dir gerne meine Kontonummer geben ;)

Wüßte auch keinen Rat z.Zt. Hatte beispielsweise bisher bei der Mercedes Bank ein Tagesgeldkonto, dessen Zins immer weniger wurde und jetzt bei 0,1% (in Worten: Nullkommaeins)angelangt ist. Finanziert man ein Fahrzeug über dieselbe Bank, berechnen die 4%. Das ist das 40 fache! Solche unverschämten Spannen gab es in der Vergangenheit nicht. Neue Tagesgeldanlagen locken derzeit mit bis zu 2,8% . Im Kleingedruckten steht dann z.B. für 6 Monate und max. 5.000,-- EUR.

Investiere das Geld in deine Familie. 1 Die einen haben Lebenszeit aber kein Geld. Die nennt man Arbeitslose. 2 Die anderen haben Lebensgeld aber keine Lebenszeit. Die nennt man hart arbeitende Menschen. 3 Soll aber auch die geben, die Lebenszeit und Lebensgeld haben. Das sind dann wohl die Millionäre und höher. Erstes und drittes nennt man in gewissen Kreisen leistungslose Schicht.

Weiß nicht, warum mein Beitrag gelöscht wurde ("Smava, Companisto,

auxmoney"). Ich habe damit bisher sehr gute Erfahrungen gemacht und

bekomme rund 6 Prozent Zinsen. Von daher kann ich es jedem nur

empfehlen, einen Teil seines Geldes dort anzulegen.

Heiner schrieb: > Genausowenig solltest du auf die Bild-Experten um den Schaumschläger > "Mr. Dax" herum hören. > > Spare, lege konservativ an, mit seriösen und langfristig angelegten > Aktien bist du schon auf der sicheren Seite, aber immer das richtige Maß > im Auge behalten. > > Spare bis du min. 80% für ein Eigenheim als Barreserve hast und freu > dich dann in einigen Jahren, dass du nicht zu den Hirnlosen gehört hast, > die hektisch alle 3 Tage ihre Investmens ändern. Das sehe ich auch so. Ihr seid doch beide noch ziemlich jung und wenn deine Frau ihr Studium um hat, dann will sie sicher nicht zu Hause sitzen. Da müsst ihr flexibel bleiben und ein Haus, auch wenn man es vermieten kann, ist halt "immobil". Das (oder die) Kind(er) werden sicher auch mal die Möglichkeit des Studiums haben wollen (sollen) und du weißt sicher noch was deins gekostet hat. Hättest du schon ein Haus, dann hätte ich dir (noch) zu Solar geraten, immer noch durchschnittlich 7% Rendite. Wenn man von der Investition absieht, die das Ergebnis ungefähr auf die Hälfte schmälert, dann ist das (weiß nicht ob es noch aktuell 20 Jahre sind) für eine lange Zeit eine Rendite die dir als Kleinanleger keine Bank gibt.

Andere Möglichkeit: Wenn du zukünftig für deine Familie mehr Zeit benötigst, dann wechsel den Job. Du verdienst zwar weniger aber es bleibt dir mehr Lebenszeit. Oder wandle deinen Arbeitsvertrag in einen Halbtagsjob um und du wirst mehr vom Leben haben.

Marco schrieb: > Meine Frau und ich haben gemeinsam 4500,- Netto, ohne Kinder. Selbst da > bleibt bei den heutigen Preisen nicht sooo viel über, wenn man nicht ein > Knauser ist und ab und an Essen geht und 2 Mal im Jahr in Urlaub fährt. > Definiere "nicht sooo viel". Das kann alles sein von 100€ bis 3000€. Aber mal ehrlich, wenn ihr beide voll berufstätig seid, dann kann ich nicht nachvollziehen wo das ganze Geld hingehen soll. Von Mo-Fr hat man quasi keine Ausgaben. Man braucht kaum Strom, Wasser und Heizkosten. Isst und trinkt günstig auf der Arbeit. Abends geht man dann auch nicht auf Sauftour die einem ein Loch in die Haushaltskasse schlagen kann. Usw. usf.

Motorräder kaufen und Spaß haben. Geld ist bald nichts mehr Wert. Kinder bringen es auch voll. Fahren dann auch Motorrad. leute, ihr habt Sorgen ...

Mhhhh wenn ich jetzt bei Jeopardy wäre, würde ich "Bafög für 10000€ und dann Studienbeitragsdarlehen für 5000€ bitte" wählen ;) Also wenn du zu viel Geld über hast :P

Gerd schrieb: > Wüßte auch keinen Rat z.Zt. Hatte beispielsweise bisher bei der Mercedes > > Bank ein Tagesgeldkonto, dessen Zins immer weniger wurde und jetzt bei > > 0,1% (in Worten: Nullkommaeins)angelangt ist. Die Mercedesbank bot noch bis Juni einen Sparbrief mit 3,5% an. Garantiert über 5 Jahre. Für 3 Jahre waren es immerhin noch 3%. Grenze 20.000 pro Kunde - no prob! Die nächsten 20k tust Du zu BWM und soweiter. Kein Problem. >Was macht ihr mit eurem Geld? In Wein anlegen :-) Beitrag "Wie muss man sein drauf sein ?"

Joey schrieb: > Marco schrieb: > >> Meine Frau und ich haben gemeinsam 4500,- Netto, ohne Kinder. Selbst da > >> bleibt bei den heutigen Preisen nicht sooo viel über, wenn man nicht ein > >> Knauser ist und ab und an Essen geht und 2 Mal im Jahr in Urlaub fährt. > >> > > Definiere "nicht sooo viel". Das kann alles sein von 100€ bis 3000€. 1000,- Miete (warm) 80,- Strom 100,- Versicherungen (priv. Haftpflicht, Hausrat, ...) 50,- Telefon + Internet + Handy 600,- Essen 500,- Unterhalt 2 Autos (Sprit, Reparaturen) 500,- Sparen Altersvorsorge 100,- Mitgliedsbeiträge Fitnesscenter sind schon 2930,- Dazu kommen dann unregelmäßige Ausgaben wie Kleidung, Urlaub, Bücher, Elektroartikel, Möbel. Alle 8-10 Jahre muss man ja auch mal ein neues Auto anschaffen.

Marco schrieb: > 1000,- Miete (warm) Wohnst du in der Innenstadt von München? Warum kaufst du die Wohnung nicht? > 80,- Strom > 100,- Versicherungen (priv. Haftpflicht, Hausrat, ...) Eindeutig Überversichert > 50,- Telefon + Internet + Handy Falscher Tarif > 600,- Essen Für die ganze Großfamilie oder ist da auch noch die Spende für die Tafel dabei? > 500,- Unterhalt 2 Autos (Sprit, Reparaturen) Was sind das für reparaturanfällige Luxusschlitten? > 100,- Mitgliedsbeiträge Fitnesscenter Die teuren Studios kosten 40

Man kann teure Ferien machen. zB in Rimini, wo man fuer den Strandschirm alleine schon 50 euro pro Stueck und Tag abdrueckt, oder man kann guenstige Ferien am Baggersee nebenan verbringen.

Schlonz schrieb: > Man kann teure Ferien machen. zB in Rimini, wo man fuer den Strandschirm > > alleine schon 50 euro pro Stueck und Tag abdrueckt, oder man kann > > guenstige Ferien am Baggersee nebenan verbringen. HaHaHaHa!

@lach weiß ja nicht wo du zuhause bist, vermutlich im osten? 500,- Unterhalt für 2 Autos ist ganz normal wenn man mal richtig rechnet und viel fährt. da sind ca. 250,- Sprit, bleiben 3000,- im Jahr für Verschleißteile. Das ist mit Reifen, Bremsen, Ölwechsel, Zahnriemen schnell erreicht bei Werkstattlöhnen vom 82 Euro pro Stunde schon bei ATU. Das sind 2 Autos der Golfklasse, also nichts Luxus. Bei 600,- Essen sind ca. 100,- Wein, der Rest halt nicht das Gammelfleisch vom Aldi was sich auch der Hartzer reinzieht sondern vom Metzger. Leute wie du kaufen vermutlich immer nur billig billig Essen und wundern sich dann über Gammelfleischskandale und die schlechte Bezahlung der Angestellten beim Discounter. Bei den Versicherungen ist auch noch ne BU dabei, ist denke ich normal. 50,- für Telefon und Internetflat und Handyflat ist nicht zu viel denke ich. 1000,- Miete ist komplett normal (Großstadt im Ruhrgebiet). Klar, man kann 300,- sparen und dann im unsanierten Altbau mit Immigranten wohnen die Tag und Nacht rabbatz machen. Ist es mir wert die 300 mehr. Ich seh hier keinen bes. Luxus.

GLT schrieb: > Entweder gleich bauen oder zumindest den Baugrund anschaffen; können ja > auch mehrere sein, falls dann immer noch zuviel Geld Ohne Jobsicherheit nicht sinnvoll. Solltest du arbeitslos werden, ist nach einiger Zeit schluß und du mußt das zu Geld machen bevor es ALG2 gibt.

Marco schrieb: > Bei 600,- Essen sind ca. 100,- Wein, der Rest halt nicht das > Gammelfleisch vom Aldi was sich auch der Hartzer reinzieht sondern vom > Metzger. Leute wie du kaufen vermutlich immer nur billig billig Essen > und wundern sich dann über Gammelfleischskandale und die schlechte > Bezahlung der Angestellten beim Discounter. Du leidest ja wirklich unter Realitätsverlust. Aldi hat nicht mehr Gammelfleisch als der lokale Metzger der weniger unter Kontrolle steht. Und für 100 Euro pro Monat schlechten Wein zu saufen, der den Geschmack des Essens verdirbt und genauso schlecht schmeckt wie die Flasche für 1,50Euro. Soviel saufen denkende Menschen im ganzen Leben nicht.

Marco schrieb: > bleiben 3000,- im Jahr für > Verschleißteile. Das ist mit Reifen, Bremsen, Ölwechsel, Zahnriemen Wie oft wechselst du Bremsen und Zahnriemen? Wie schnell fährst du deine Reifen ab? Was kostet bei dir das Öl? Welche schlechte Karre hast du, die so oft in Reparatur muss? Für 3000 Euro im Jahr kann man einige Oldtimer unterhalten. Marco schrieb: > Ich seh hier keinen bes. Luxus Realitätsverlust. Sagte ich schon.

Marco ist Heiner, der braucht so viel Wein, weil es sich damit regelmäßig die Brine wegsäuft. Zumindest macht es seine Kunstfigur, der Typ dahinter hockt sicher grad bei Mutti im Kinderzimmer.

bastler schrieb: > Und für 100 Euro pro Monat schlechten Wein zu saufen, der den Geschmack > > des Essens verdirbt und genauso schlecht schmeckt wie die Flasche für > > 1,50Euro. Öh, ja ist klar. Wir trinken Wein für um die 12,- die Flasche, ICH schmecke da einen deutlichen Unterschied zu 1,5- € Wein, den ich niemals anrühren würde, weil er einfach nur ekelig schmeckt. Für Typen wie dich ist ein 12,- Wein vermutlich Perlen vor die Säue, bei dir komtm es wohl nur auf den Alk an.

@bastler Ich bin nicht heiner und ich kann keinen Oldtimer gebrauchen, ich brauche an Auto um sicher von A nach B zu kommen. Ich hab auch keine Zeit selber zu basteln, darum die Werkstattkosten. Einen Satz Sommer und Winterreifen pro 2 Jahre fahre ich schon auf. Will ja auch nicht aus lauter Geiz ohne Profil auf der Straße rumrutschen wie du vermutlich.

Die private Weinprobe offenbart immer wieder, dass der Preis des Weines nichts aussagt. Einfach Etikett abmachen und verschiedene Testpersonen einladen.

Irgendwie kommt es mir so vor, als würde sich die Arbeit gar nicht lohnen. Also von den 4500 € Netto muss man die Autos bezahlen um auf Arbeit zu kommen. Man muss am Arbeitsplatz bzw. in der Nähe essen -> teurer. Man braucht eine BU, Internet/Telefon evtl. beruflich genutzt -> teurerer Tarif. (hohe Datenrate, Remotezugriffskram etc.). Teure Miete wegen Nähe zum Arbeitsplatz. Kann es sein, dass der geschöpfte Mehrwert für die Erzeugung des Mehrwertes gleich wieder aufgebraucht wird?

> Einen Satz Sommer und Winterreifen pro 2 Jahre fahre ich schon auf. Dann solltest du mal das Fahrwerk neu einstellen lassen, oder es mit der halben Motorleistung probierem. > Also von den 4500 € Netto Wer mit 4500 Netto immer noch ein Geldproblem hat, der hat ein anderes Problem. > 500,- Unterhalt für 2 Autos ist ganz normal Ja, sogar knapp. > Bei 600,- Essen sind ca. 100,- Wein, Alokoholiker sind normale Drogensüchtige mit den normalen Geldproblemen dieser Kaste. > 100,- Mitgliedsbeiträge Fitnesscenter LOL. Fährt Auto und Fahrstuhl, gibt Geld für Fitnesscenter aus. > 1000,- Miete (warm) Miete sollte ca. 1/4 des Nettoeinkommens betragen, sonst lebt man über die Verhältnisse. Zu 4500 EUR Passt die Mite also, wer aber meint die 4500 EUR verdienen zu müssen, um überhaupt leben zu können, der hat was von der Kausalität nicht verstanden. Bei 2000 EUR Einkommen (dem Dzrchschnitt in Deutschland) dürfen es eben nur 500 EUR für die Wohnung sein, dafür gibt es dann ggf. keine 120m2.

Marco schrieb: > Ich hab auch keine > Zeit selber zu basteln, darum die Werkstattkosten. Kaufe dir ein besseres Auto. So hohe Werkstattkosten wie du schreibst sind nicht normal.

Warum nicht einfach mit dem Bus zur Arbeit fahren? In einer Großstadt sollte doch das keine Problem sein?

Wenn euer Geld noch wirklich sicher Geld verdienen soll, dann legt es in Südamerika auf einer Cooperative oder einer Bank an. Bei den Banken gibt es z.Zt. durchschnittlich 10% Zinsen ab 2 Jahre Anlagezeit. Bei den Cooperativen schon 18 bis 20% p.a.! Steuerfrei versteht sich! Warum nicht mal in Südamerika Urlaub machen, Geld anlegen und die Zinsen alle Jahr einmal persönlich abholen? Bspw. bei einer Cooperative in Paraguay: Ab 100 Millionen Guaranies gibt es 20%(!) Zins p.a. . Ist wirklich so!

Marco schrieb: > 1000,- Miete ist komplett normal Zur Not kannst du nach Gelsenkirchen umziehen. Da sind die Preise sicher noch besser.

N. schrieb: > Nun meine Frage: Mit Frau und einem kleinem Kind kommen wir als Familie > auf ca. 3200€ Netto pro Monat raus. Wir haben zwei ältere Autos, Wohnen > recht günstig zur Miete, fahren 2x im Jahr in den Urlaub... > > Wir haben damit einen ordentlichen finanziellen Überschuss. Wieviel bleibt denn über? Finde 3200 für Frau und Kind ganz gesund aber das richtig was über bleibt bei zwei Urlauben im Jahr kann ich mir nicht vorstellen. Marco schrieb: > 1000,- Miete (warm) Die Miete ist definitiv zu hoch marco. Mir ist klar das man für 1000€ im Monat leben kann und die Grenzen nach oben nicht offen sind aber da ihr zwei Autos hab solltet Ihr in den Speckgürtel Eurer Stadt bzw. gezielt nach Schnäppchen in der Stadt suchen bzw. suchen lassen. Wohnen kann man für die Hälfte :-) AUch wenn der Trend derzeit nach oben geht. > 80,- Strom plausibel sogar günstig. > 100,- Versicherungen (priv. Haftpflicht, Hausrat, ...) plausibel. Wahrscheinlich rechtsschutz, Zahnersatz etcc,, mit drin? > 50,- Telefon + Internet + Handy plausibel > 600,- Essen Grezwertig. > 500,- Unterhalt 2 Autos (Sprit, Reparaturen) plausibel, kommt allerdings darauf an wieviel km man zur Arbeit fährt. > 500,- Sparen Altersvorsorge wirklich von Netto? > 100,- Mitgliedsbeiträge Fitnesscenter hier gehts i.d.R wirklich billiger. Es sei denn man möchte das komplette Programm Sauna , Getränke oder Kurse etc.. > sind schon 2930,- lach schrieb: >> 100,- Mitgliedsbeiträge Fitnesscenter > > Die teuren Studios kosten 40 Hahah also hier gibt Studios da bist du mit 50€ locker dabei. Da sind da Trainer, Getränke, Sauna, Kurse mit drin. Aber wenn Du mich fragst völlig überteuert und unverhätnismäßig. Aber ich beobachte das der Trend da wieder hingeht. Marco schrieb: > Bei 600,- Essen sind ca. 100,- Wein, der Rest halt nicht das > Gammelfleisch vom Aldi was sich auch der Hartzer reinzieht sondern vom > Metzger. Marco schrieb: > Öh, ja ist klar. Wir trinken Wein für um die 12,- die Flasche, ICH > schmecke da einen deutlichen Unterschied zu 1,5- € Wein, den ich niemals > anrühren würde, weil er einfach nur ekelig schmeckt. Für Typen wie dich > ist ein 12,- Wein vermutlich Perlen vor die Säue, bei dir komtm es wohl > nur auf den Alk an. 12€ muss man nicht wirklich für eine Flasche ausgeben. Kann man natürlich wobei man dann nicht umbedingt für einen besseren Geschack zahlt. Ich gönne mir auch einen Wein die Woche und habe Faustformeltechnisch festgestellt das Weine über >=4€ eingeltich ausreichend sind. Bessere Weine bekommt man so zwischen 6-7€.

> Wenn euer Geld noch wirklich sicher Geld verdienen soll, dann legt es in > Südamerika auf einer Cooperative oder einer Bank an. > Bei den Banken gibt es z.Zt. durchschnittlich 10% Zinsen ab 2 Jahre > Anlagezeit. Bei den Cooperativen schon 18 bis 20% p.a.! Und wie hoch ist dort die Inflation? > Ich gönne mir auch einen Wein die Woche Das ist ja richtig ekelhaft.

> Ich gönne mir auch einen Wein die Woche ...

Bist du Abstinenzler?

Anlageberater schrieb: > 1. Es ist keine Anleihe, sondern du bist als Kommanditist > (Mitunternehmer an einer "GmbH & Co. KG": mit allen Risiken!) beteiligt. > Dir gehört je nach Betrag ein Minianteil am Windpark. Das ist ein > gewaltiger Unterschied! Womit ich auch am Totalverlust oder einer sonst. Pleite mit der Einlage zu 100% Beteiligt bin. > > 2. Nach 15 Jahren wird es erst richtig interessant, dann ist der > Windpark vollständig bezahlt (keine Zinsen und Tilgung). Die Eigentümer > können entscheiden, ob sie ihn verkaufen oder weiter betreiben wollen. > Dann kann es theoretisch noch 5-10 Jahre Ausschüttungen im Bereich > 15-25% geben. Grau ist alle Theorie, was und wie lange dort Überschüsse erzielt werden hängt in erster Linie von Ertrag und Preisen ab. Das alles ist aber Pipifax gegen die folgende Frage: Warum sollte er die 226% Gewinn abzüglich der derzeitigen Minizinsen mit Fremden teilen? Wenn diese Traumerträge realistisch wären würde kein Betreiber auf der Welt jemanden Beteiligen sondern sich die benötigten Mittel bei der Bank holen. Er entgeht dazu noch jeder Menge Berichtspflichten und ist für alles mögliche auch nict mehr haftbar, hat keine nervigen Kommanditisten und muss auch nicht mit ansehen wie diese 5% Agio dem Anlageberater in den Rachen schmeißen nur weil der bunte Prospekte in Foren verteilt.

Joachim Drechsel schrieb: > Motorräder kaufen und Spaß haben. Genau das, es gibt nichts schöneres als mal kurz nach der Arbeit durch ein paar Bergpässe zu kurven. Ach ja falls jemand eine Anlagemöglichkeit sucht. Ich baue mir gerade eine Goldmine im Garten, da fehlt mir noch etwas Gold zur Grundausstattung. Wenn jemand also etwas Geld oder Gold übrig hat. Zur Not nehme ich auch Platin, Palladium oder Silber. ;) Man muss doch an die Zukunft denken ich finde das ist für mich eine wirklich sicher Anlage.

N. schrieb: > Auch wenn das jetzt vllt. etwas überheblich klingt, ich kann mir > vorstellen, dass hier der ein oder andere in der selben Situation ist. > Eure Meinungen interessieren mich, Meine persönliches herangehen kann ich gern berichten. Wenn ich Geld über habe mache ich 50/50. Hälfte für mich (meist dividendenstarke Aktien) hälfte für das Leben. Bessere Trinkgelder, kauf die Obdachlosenzeitung, Spende dem Verein und geb ab und an einen aus. Den Glühweinbecher kann ein Kind wegbringen (Pfand natürlich behalten). Gute Restaurants, der DHL oder UPS Mann kriegt gutes WeihnachtsTrinkgeld (der hat sich gestern fast verbeugt) und ich schau auch sonst wo ich was positives bewirken kann ohne das die Leute das bemerken (oder sich gar ausgehalten fühlen). Kauf die Sachen im Laden (obwohl ich Sie im Internet biliger bekomme) wenn er klein und Inhabergeführt ist usw. usf. Das alles so nebenbei, wenn sich was ergibt. Geben macht ein schönes angenehmes Gefühl, gibt es was wertvolleres?

Thomas1 schrieb: > GLT schrieb: >> Entweder gleich bauen oder zumindest den Baugrund anschaffen; können ja >> auch mehrere sein, falls dann immer noch zuviel Geld > > Ohne Jobsicherheit nicht sinnvoll. Solltest du arbeitslos werden, ist > nach einiger Zeit schluß und du mußt das zu Geld machen bevor es ALG2 > gibt. Demnach dürfte wohl fast keiner mehr Baugrund anschaffen oder ein Häuschen bauen - Jobsicherheit wie früher einst gibt es nicht mehr. Vlt. irgendwann mal wieder, wenn die Demografie "durchschlägt". Einige scheinen inzwischen den Totalverlust an Realitätssinn erlitten zu haben - 3200 netto bar Kralle (ehemals über 6000,00 DM!) reicht vlt. nicht um den Krösus zu spielen, aber man kann anständig davon leben (und noch was beiseite legen). Ein nicht geringer Bevölkerungsanteil erreicht dieses Nettoeinkommen nicht mal bei 2 Vollverdienern.

Weshalb ist es so schwierig die Ausgaben den Einnahmen anzupassen ?

Anlageberater schrieb: > 1. Es ist keine Anleihe, sondern du bist als Kommanditist > (Mitunternehmer an einer "GmbH & Co. KG": mit allen Risiken!) beteiligt. > Dir gehört je nach Betrag ein Minianteil am Windpark. Das ist ein > gewaltiger Unterschied! Ach was du nicht sagst! Bei den ganzen Bürgerwindparkgeschichten werden doch nur die Initiatoren reich! Die Wind-Ertragsprognosen sind immer am oberen Rand der möglichen Ertragslage angesiedelt. Die Wartungs- und Instandhaltungskosten am unteren Rand "schöngerechnet"! Da beibt für den Anleger ausser der Steuererstattung für seine Beteiligungseinlage meist ned mehr als ein Gratisessen bei der Kommandistenversammlung. Und bei der Pleite ist die Kohle auch noch garantiert weg! Tolle Vorschläge haste!

Schlonz & Prass schrieb: > Weshalb ist es so schwierig die Ausgaben den Einnahmen anzupassen ? Öch, mach das einer Frau mal klar!

Marx W. schrieb: > Öch, mach das einer Frau mal klar! Der Kerl hier hat zuviel Geld, nicht zu wenig!

Marco schrieb: > 1000,- Miete (warm) wir zahlen für 100qm 850EUR warm, was hier in der Gegend günstig ist, also absolut realistisch > 80,- Strom wir zahlen 65EUR, achten aber auch sehr auf den stromverbrauch, also auch realistisch (ab Januar werden es Dank EEG 12% mehr) > 100,- Versicherungen (priv. Haftpflicht, Hausrat, ...) mit BU nicht unrealistisch > 50,- Telefon + Internet + Handy jo passt auch > 600,- Essen das finde ich allerdings viel, wir geben zu dritt (ich, frau, kleinkind) etwa 350EUR aus, allerdings trinken wir auch fast keinen alkohol > 500,- Unterhalt 2 Autos (Sprit, Reparaturen) kommt immer drauf an, was man reinrechnet, aber wenn man ehrlich ist, dürfte das schon hinkommen > 500,- Sparen Altersvorsorge von 3900EUR netto sparen wir etwa 1400EUR im monat (durchschnittlich) > 100,- Mitgliedsbeiträge Fitnesscenter kenn ich mich zwar nicht mit aus, aber ich meine, dass man hier in der Gegend pro Peron 40-50EUR zahlt, also für 2 Personen schon realistich viel weniger verstehe ich ehrlich gesagt, wie der thread starter mit 3200EUR netto so leben kann...

guest schrieb: > von 3900EUR netto sparen wir etwa 1400EUR im monat (durchschnittlich) und wie sparst du, wo bringst du das Geld hin?

3200 wären toll schrieb: > guest schrieb: >> von 3900EUR netto sparen wir etwa 1400EUR im monat (durchschnittlich) > > und wie sparst du, wo bringst du das Geld hin? Tagesgeld, bis es eine Gelegenheit gibt, in Aktien/Aktienfonds umzuschichten

Die vielen "sehr sicheren" Tipps wurden mit reichlich Konjunktiven versehen und sind wohl auch entsprechend Sicher anzusehen. Deshalb mein Tipp: Ab ins Kopfkissen damit. Ihr solltet mal sehen wie toll man darauf schläft. Übrigens: Der Finanzminister hat bei mir Hausverbot. Und bei der Rechnung: Allgemeiner Zinssatz vs. allgemeine Steuern schneidet dieses "Model" gar nicht so schlecht ab.

amateur schrieb: > Deshalb mein Tipp: Ab ins Kopfkissen damit. Ihr solltet mal sehen wie > toll man darauf schläft. Aber vorher einmal waschen! ;-P

Rainer Unsinn schrieb: > Autor: >Rainer Unsinn (Gast) >Datum: 25.12.2012 15:01 >Die private Weinprobe offenbart immer wieder, dass der Preis des Weines > nichts aussagt. Einfach Etikett abmachen und verschiedene Testpersonen Erinnert mich an "Familie Hoppenstett". Auch "Saug-Blas-Sauger".

Ich finde die Rechnung für Lebensmittel von 500€ (wenn man den Wein mal abzieht) für ein Ehepaar mit Kind durchaus realistisch. Natürlich wäre hier Einsparpotenzial, wenn man allerdings wirklich viel selbst und abwechsungsreich kocht und vor allem mit frischen Lebensmitteln kommt das schon (ob das bei Marco auch so ist weiß ich nicht, vielleicht finanziert er auch nur den Porsche seines Metzgers) Meine Frau und ich haben kein Kind, brauchen jeden Monat für Lebensmittel ca. 300-350€. Wir kaufen unser Fleisch auch nur beim Metzger und wenn man nicht nur Bratwürstel oder Gehacktes kauft (sondern auch mal Rinderücken o.ä) dann wird es schon recht schnell teuer. Weiterhin sind Obst und Gemüse per se teuer und zum richtigen kochen gehören in meinen Augen auch Dinge wie frischer Knoblauch und Kräuter unbedingt dazu. Wer wirklich Wert auf sehr gutes Essen legt, wird kaum weniger ausgeben (es sei denn er baut selbst an). Marco schrieb: > Bei 600,- Essen sind ca. 100,- Wein

>Bei den ganzen Bürgerwindparkgeschichten werden doch nur die Initiatoren >reich! >Die Wind-Ertragsprognosen sind immer am oberen Rand der möglichen >Ertragslage angesiedelt. Die Wartungs- und Instandhaltungskosten am >unteren Rand "schöngerechnet"! >Da beibt für den Anleger ausser der Steuererstattung für seine >Beteiligungseinlage meist ned mehr als ein Gratisessen bei der >Kommandistenversammlung. >Und bei der Pleite ist die Kohle auch noch garantiert weg! Entschuldigung für mein Beitrag in einen Windpark zu investieren. Ich sehe ein, dass das ein Fehler war. Regel Nummer eins: Man soll nur darin investieren, wo man auch eine Ahnung davon hat. Anscheinend gibt es hier einige "Windpark-Experten", die damit auf die Schnauze gefallen sind. Komisch, ich habe 1998 in meinen ersten Windpark investiert und freue mich immer mehr an den Ausschüttungen. Insgesamt bin ich mit 11 von meinen 12 Windparks zufrieden. Erziehlen zwar nicht ganz die Prospekt-Prognossen, laufen aber gut. Und da ich auf eine langfristige Geldanlage setze, bin ich mit den aktuellen Erträgen zufrieden und freue mich auf die Zukunft, wenn die Parks vollständig bezahlt sind. Dann sollen diese ein Teil meiner Einkünfte sein. Nach fast 14 Jahren Erfahrung, sehe ich keinen Grund, warum meine Rechnung nicht aufgehen soll. Aber wie bereits erwähnt: Man soll nur darin investieren, wo man eine Ahnung hat. Sonst werden ja nur die Initiatoren reich! Oder das ganze Geld ist wirklich weg!

Anlageberater schrieb: > Komisch, ich habe 1998 in meinen ersten Windpark investiert und freue > mich immer mehr an den Ausschüttungen. Möglich aber unwahrscheinlich. Statt hier eine Behauptung nach der anderen aufzustellen reicht aber ein einfacher Nachweis deiner 200++ Prozent. Zeig mal her.

Hajeb schrieb: > Ich finde die Rechnung für Lebensmittel von 500€ (wenn man den Wein mal > abzieht) für ein Ehepaar mit Kind durchaus realistisch. Natürlich wäre > hier Einsparpotenzial, wenn man allerdings wirklich viel selbst und > abwechsungsreich kocht und vor allem mit frischen Lebensmitteln kommt > das schon (ob das bei Marco auch so ist weiß ich nicht, vielleicht > finanziert er auch nur den Porsche seines Metzgers) Ja wenn man vom guten Kochen keine Ahnung hat und unüberlegt immer das teuerste kauft weil man nicht begriffen hat wie die Lebensmittelpreise entstehen und wo man Qualität erhält - ja dann braucht man soviel Geld.

Der Rächer der Transistormorde schrieb: > Zeig mal her. Er ist dir keine Rechenschaft schuldig. Bist du neidisch auf seinen Erfolg?

In der Tat, man kann guenstig kochen. 10kg Kartoffeln sind nicht teuer, aber wenn man lieber fertige Frittes, Mash & Chips kauft geht das zwanzigfache weg.

Schlonz, Prass & Prozz schrieb: > aber wenn man lieber fertige Frittes, Mash & Chips kauft geht das > zwanzigfache weg. Ja klar. Wer nicht kochen kann, braucht mehr Geld

Name: schrieb: > Ja klar. Wer nicht kochen kann, braucht mehr Geld. Och, dann bin ich eindeutig im Vorteil!

bitte ausfüllen schrieb: > Hajeb schrieb: >> Ich finde die Rechnung für Lebensmittel von 500€ (wenn man den Wein mal >> abzieht) für ein Ehepaar mit Kind durchaus realistisch. Natürlich wäre >> hier Einsparpotenzial, wenn man allerdings wirklich viel selbst und >> abwechsungsreich kocht und vor allem mit frischen Lebensmitteln kommt >> das schon (ob das bei Marco auch so ist weiß ich nicht, vielleicht >> finanziert er auch nur den Porsche seines Metzgers) > > Ja wenn man vom guten Kochen keine Ahnung hat und unüberlegt immer das > teuerste kauft weil man nicht begriffen hat wie die Lebensmittelpreise > entstehen und wo man Qualität erhält - ja dann braucht man soviel Geld. Tun wir ja nicht. Wir wissen wo wir Qualität bekommen und kennen auch die Preise. Wir fahren meistens auf den Markt nach Holland, da kann man noch handeln. Teure Lebensmittel sind nun mal teuer. z. B. bezahlt man für ein Pfund Seitlinge (A Qualität) Schonmal 8-12€ ... das ist eben so. Allein Frühlingszwiebeln kosten 2-3 Bund ca. 2€. Die brauchen wir auch täglich. Wir essen auch 1 die Woche Fisch und nicht nur Zander oder Forelle ... Wie gesagt, wer abwechsungsreich, frisch und richtig kocht - der bezahlt nun mal so viel. Aber die meisten denken auch nur das sie frisch und richtig kochen, wenn sie alles am selben Tag zubereiten wie verzehren ;-) ! Welche Hausfrau setzt heute noch eine Jus aus Kalbsknochen und Wurzelgemüse an um damit die Sauce zu machen? Da wird dann irgendeine Sauce aus Sahne oder aus dem Ansatz mit Saucenbinder gemacht hust. Dazu dann noch das getrocknete Rosmarin-Gewürz ausm Regal... tja. Da liegt eben der Unterschied !

Netto: 1250 (Eine Person, "Vollzeit") 485 Miete [44m²] (Rhein-Main ist teuer...) 40 Bausparvertrag 40 Strom (Lieber zu hoch als zu niedrig angesetzt) 100 Essen [60€ davon für eine echt brauchbare Kantine in der Firma] (ca 1-2 Wochenende im Monat bei Mutti ;-) ) 25 Internet+Festnetz 15 Handy (Prepaid-Karte, Handy selber gekauft) 60 Alkohol 100 Elektroshopping 50 s. Freizeit 30 Urlaub/Reisen 15 Transport (ÖPV, kein Auto, Fahrrad selber reparieren) Rest: ~300 Tagesgeldkonto [durch Tagesgeldhopping im letzten Jahr ca 3-4% p.a. raus bekommen] Dadurch dass weder Frau noch Freundin noch Kinder vorhanden sind, ist das ganze ziemlich günstig. [ironie] Hajeb schrieb: > Aber die meisten denken auch nur das sie frisch und > richtig kochen, wenn sie alles am selben Tag zubereiten wie verzehren Also ich esse meine Tiefkühlpizza super frisch!!! Keine 10 Minuten nachdem die aus dem Ofen kommt ist die weg! - Also bei meiner Mutter steht das Essen meist 10 Minuten am Tisch bis alle mal da sind und dann mit essen anfangen... [/ironie] Manchmal zweifel ich an meiner Umwelt...

Hajeb schrieb: > Wir fahren meistens auf den Markt nach Holland, da kann man > noch handeln. Da gibts Massenware vom Großgärtner. Überzüchtet, Überspritzt mit "Pflanzenschutzmittel", Überdüngt damit es schnell wächst. Möglicherweise noch aus dem Gewächshaus mit künstlichem Tag-Nacht-Rhythmus und Kunstklima. Mit Qualität hat das nichts zu tun. Hajeb schrieb: > z. B. bezahlt man > für ein Pfund Seitlinge (A Qualität) Schonmal 8-12€ ... das ist eben so. > Allein Frühlingszwiebeln kosten 2-3 Bund ca. 2€. Das ist nur so wenn man keine Ahnung hat und sich veräppeln lässt.

Alf schrieb: > Hajeb schrieb: >> Wir fahren meistens auf den Markt nach Holland, da kann man >> noch handeln. > > Da gibts Massenware vom Großgärtner. Überzüchtet, Überspritzt mit > "Pflanzenschutzmittel", Überdüngt damit es schnell wächst. > Möglicherweise noch aus dem Gewächshaus mit künstlichem > Tag-Nacht-Rhythmus und Kunstklima. Mit Qualität hat das nichts zu tun. blub lub. > > Hajeb schrieb: >> z. B. bezahlt man >> für ein Pfund Seitlinge (A Qualität) Schonmal 8-12€ ... das ist eben so. >> Allein Frühlingszwiebeln kosten 2-3 Bund ca. 2€. > > Das ist nur so wenn man keine Ahnung hat und sich veräppeln lässt. blub blub. Dann erzähl doch mal, wo du solche Lebensmittel kaufen würdest? In Deutschen Supermärkten ist es jedenfalls nicht günstiger.

Hajeb schrieb: > Dann erzähl doch mal, wo du solche Lebensmittel kaufen würdest? Selber anbauen oder beim Bekannten/Verwandten kaufen, der das macht. Kartoffeln, Äpfel und einige Gemüsesorten bekomme ich immer kostenlos und da weiß ich dass nichts gespritzt ist, es kommt nämlich größtenteils aus einem Naturschutzgebiet und der Bauer ist ein Verwandter von mir. Desweiteren stehen die Supermärkte weit besser unter Kontrolle als irgendein Anbieter auf einem Wochenmarkt. Die meisten Anbieter auf Wochenmärkten produzieren nur sehr wenig oder gar nichts selber. Sie kaufen das Zeug billig beim Großhändler. Also keine Kontrolle. Die Herkunftskette ist nicht nachvollziehbar. Auch gibt es kaum noch Metzger die ihre Wurst selber machen. Natürlich spricht man darüber nicht. Wobei es nicht gesagt ist, dass die Wurst vom Großschlachthof schlecht ist. Die Kontrollen dort verlaufen jedenfalls gewissenhafter als beim kleinen Hinterhoffleischer und der Laden wird ganz schnell dicht gemacht, wenn etwas auffliegt.

Hi, dann melde ich mich auch mal wieder. Bei uns sieht das monatlich Fixkostentechnisch so aus: 500€ Warmmiete - 80qm Dachwohnung, Saniert, Balkon, in Speckgürtel einer 300k Stadt 250€ für 2 Autos - Kleinstwagen & Familienkombi je ca. 10 Jahre alt 40€ Strom 50€ Kommunikation 500€ Essen - Wir kochen fast jeden Tag - Alk trinken wir kaum 200€ Klamotten und Kram 50€ Versicherungen Also ca. 1600€ Fix. Es bleiben also 50% für Luxus bzw. ansparen... Gruß, N.

ing schrieb: > Pro Monat? Also das ist wirklich nicht normal! Was willste, für den Ersatzbedarf kommt das hin. Vorallem wenn man sich die Basistextilien über Arbeitsbekleider oder Diskounter, denn Rest hüber den Secondhandhandel holt!

Also ich spare erstmal. Habe so 2800 € netto, ledig ohne Kinder, bzw. durchschnittlich 3000 €, wenn man die Prämie am Jahresende einrechnet. Kosten sind: Betriebswohnung (warm mit I-net, alle Rechnungen): 300,- Auto (Steuern, Vers., TÜV): 21,- Auto (Benzin): 50,- Futterei: 200,- Sonstiges (Klamotten, usw.) k.A. eh genug Geld da Also in günstigen Monaten komme ich mit 600,- aus, können auch mal 800,- werden. Ich kann also locker über 2k im Monat sparen, was ich auch mache. Werde demnächst für 80k (inkl. aller Kosten) ne Einraumwohnung kaufen, 40k cash, 40k zu 2.5%. Die Wohnung ist aber vermietet. Deshalb bleib ich erstmal zur Miete und lasse meinen Mieter die Bude abbezahlen. Im Falle, der zieht aus, zieh ich selbst ein und bezahle ab. Mal sehen. Aber Einraumwohnungen sind hier sehr gefragt. Im Jahr drauf kaufe ich dann für 140k ne Zweiraumwohnung, auch vermietet, wieder mit 50% EK. Hierbei krieg ich 70k zu 2% (Bausparvertrag). Zusätzlich hab ich auch noch endlos Aktien, Fonds, usw. Die Wohnungskäufe sind nur, um Vermögensteile etwas abzusichern. Allerdings brauch ich die 2k im Monat schon, um meine ganzen Sparpläne usw. zu bedienen. Sind ja auch nur 24k im Jahr. Mit der Sparrate wird man nie Millionär.

Alf schrieb: > Selber anbauen oder beim Bekannten/Verwandten kaufen, ... und der Bauer ist ein Verwandter von mir. Ich bin ehrlich gesagt froh nur Akademiker und keine Bauern in der Familie zu haben :-) .. da nehme ich auch gerne das gespritze Gemüse im Supermarkt in Kauf.

Andjoi schrieb: > Ich bin ehrlich gesagt froh nur Akademiker und keine Bauern in der > Familie zu haben :-) .. da nehme ich auch gerne das gespritze Gemüse im > Supermarkt in Kauf. Warum? Wenn ich einen Hof geerbt hätte, wäre ich sicherlich nicht Ing. geworden. Nur braucht man für so einen Betrieb halt erstmal ein paar Millionen Kapital. Wenn man ne Flotte von Mähdreschern unterhält und andere Erntemaschinen, da kann man nicht alles über Fremdkapital abdecken. Wenn man zu Kapitalschwach ist, geht man im Wettbewerb unter.

Thomas1 schrieb: > @Sibler > > Was ist, wenn Mietnomaden bei dir sind? Die Wahrscheinlichkeit ist sehr gering (<<1%). Falls doch, sind die Buden ja so finanziert, daß ich die Raten notfalls selbst bezahlen kann. Das Risiko hält sich in Grenzen. Und wie gesagt, wenn die Miter rausziehen sollten, und ich finde keinen Ersatz, nutze ich die Wohnung halt selbst.

Manche der Beiträgeschreiber sollten mit ihrem Geld einen Psychiater aufsuchen oder besser sich gleich einliefern lassen. Viele haben wohl auch nichts von ihrem Geld, da ein Vormund es verwaltet, da nicht zurechnungsfähig. Meine Freund Freud hatte es so formuliert: Einige leben wohl sehr ihre Fantasie aus. Das andauernde Verzichten müssen, hat zur Folge, dass diese sich eine virtuelle Scheinidendität (im Internet) erschaffen, und provokativ einen exzentrischen Lebensstil vorspielen um einmal in die andere Rolle zu schlüpfen - nicht Neid zu empfinden, sondern hoffentlich Neid zu erzeugen. Kurz gesagt: Sehr bedauerntswerte Personen, denen eine ärztliche Therapie zu empfehlen ist.

Dr. Seltsam, oder wie ich ... schrieb: > Einige leben wohl sehr ihre Fantasie aus. Das andauernde Verzichten > müssen, hat zur Folge, dass diese sich eine virtuelle Scheinidendität > (im Internet) erschaffen, und provokativ einen exzentrischen Lebensstil > vorspielen um einmal in die andere Rolle zu schlüpfen - nicht Neid zu > empfinden, sondern hoffentlich Neid zu erzeugen. Verzichten gehört zu den Tugenden, die vom Durchschnittsdeutschen erwartet und aufgezwängt werden, sei es vom Staat durch sehr niedrig bemessene Almosen oder manchen deutschen Chefs, die maximal mit Zuckerbrot bezahlen können. Was tut man nicht alles in Deutschland für die Gewinne der Großkapitaleliten auf aller Welt.

Verzichtsamkeit schrieb: > Was tut man nicht alles in Deutschland für die Gewinne der > Großkapitaleliten auf aller Welt. Das ist das Problem der Deutschen - zu blöd, zu dumm und zu feige für eine Revolution.

Sibler schrieb: > Wenn man ne Flotte von Mähdreschern unterhält und > andere Erntemaschinen, da kann man nicht alles über Fremdkapital > abdecken. Wenn man zu Kapitalschwach ist, geht man im Wettbewerb unter. Üblicherweise leistet sich in Deutschland kein Bauer einen Mähdrescher. Bei uns in der Gegend (Südhessen) sind etwa 4 Stück im Einsatz. Jeder Bauer, hat entsprechend seiner Ackerfläche daran einen Anteil. Das sind Gemeinschaftsprojekte.

Du hast vielleicht Probleme. Was soll ich da sagen? Habe keine Frau/Freundin und lebe in einer eigenen 30qm Wohnung. Wie werde ich da mein Geld los? Gib doch einfach deine Kreditkarte deiner Frau. Dann ist dein Geld schneller weg als du denken kannst.

Verzichtsamkeit schrieb: > sei es vom Staat durch sehr niedrig > bemessene Almosen In welchem Staat gibt es denn noch höhere Almosen für Arbeitsscheue?

mein name schrieb: > In welchem Staat gibt es denn noch höhere Almosen für Arbeitsscheue? Israel. Damit meine ich speziell diese Gruppe, die nicht arbeiten will. http://de.wikipedia.org/wiki/Ultraorthodoxes_Judentum

Ulrich S. schrieb: > Wilhelm Ferkes schrieb: >> Was sind denn "Arbeitsscheue"? > > Enttäusche uns bitte nicht! ;) Das ist keine Antwort auf meine Frage, sondern allenfalls ein persönliches Befindnis.

Grundsätzlich ein sehr interessanter Thread, schade, dass der wieder abdriftet... Wir haben als DINKS ähnliche Sorgen, nun bauen wir erstmal ein Haus zum Vermieten, dann schauen wir weiter. Leider bin ich auch wirklich SEHR sparsam und gönne mir kaum was, ausser ausschweifende Urlaube. Tagesgeldhopping klingt gut, auch wenn man da sicherlich auch mal Probleme bekommen kann? Was sind die üblichen Fallen? Dieter Z.

Dieter Z. schrieb: > ein Haus zum Vermieten, dann schauen wir weiter. Zum EIGENbedarf ja, zum Vermieten will gut überlegt sein. Es gibt mehr Mietnomaden als man denkt (die fuhren sogar mit tollen Autos vor). Wenn Du wirklich unbedingt vermieten willst, dann besuche Deine Kunden rechtzeitig in ihrer alten Wohnung und prüfe die Sachlage vorher ausreichend gründlich. Lies auch http://www.vpb.de/kostenlose-downloads.html

Danke, schaue ich mir an. Vermietet wird nur mit genau solchen und anderen "Sicherheiten", familiär haben wir da etwas Erfahrung - ich natürlich noch nicht so sehr. Alles Risiko und ob es sich wirklich gelohnt hat, weiß man erst in 20 Jahren...aber nur konservative Firmenaktien bringts auch nicht. Gruß, Dieter Z.

Mit dem Geld, was übrig bleibt, leiste ich mir einen Angestellten, der unter meinem Name auf mikrocontroller.net trollt, während ich auf Arbeit bin um Geld zu verdienen. ;)

Dieter Z. schrieb: > Wir haben als DINKS ähnliche Sorgen, nun bauen wir erstmal ein Haus zum > Vermieten, dann schauen wir weiter. Leider bin ich auch wirklich SEHR > sparsam und gönne mir kaum was, ausser ausschweifende Urlaube. Das mit dem Vermieten is ja irgendwie der Traum von jedem. Ich kaufe ein Haus/Wohnung/Garage und vermiete die und die Person zahlt mir meinen Kredit ab. Das klappt sicher solange nicht jeder den Plan hat. Allerdings wird die Anzahl derer die Wohnungen als den sicheren Hafen ansehen immer größer. Die Preise für Immobilien steigen derzeit extrem an gerade in Metropolen Hamburg, Düsseldorf.... und nur da sehe ich den eigenlichen Gewinn. In Ländlichen Regionen ohne Anbindung Bahn&Autobahn, großes Kulturprogramm, Versorgung bekommt man zwar günstig Eigentum nur wird man es nicht bzw. nur zu schlechten Konditionen vermietet bekommen. Von bekannten mit Eigentum höre ich aber auch oft die Probleme. Nicht nur Nachbarn die unerträglich sind sondern auch z.B. hohes Hausgeld, Nebenkosten bzw. Eigentümerversammlungen bei denen die Mehrheit dann kostenintensive Haus-Upgrades beschließt die eigentlich keiner braucht aber jeder mittragen darf. Oder irgendwelche Strassen-/Kanalsanierugen für die man dann die Rechnung bekommt. Wie schon jemand hier sagte ob sich das alles Lohnt oder ob es nur eine illusion ist weiss man dann in 20-30 Jahren. > Tagesgeldhopping klingt gut, auch wenn man da sicherlich auch mal > Probleme bekommen kann? Was sind die üblichen Fallen? Naja wieviel % sind es denn die bei Tagesgeld rauskommen ? evtl. 2? Ich hätte garkeine Lust mir ein Tagesgeldkonto zu besorgen um nach 2 MOnaten zu der nächsten Bank zu rennen weil die 1,85% statt 1,8% gibt. Alleine schon der Administrative Aufwand ist in meinen Augen die Sache nicht wert.

sowiehier schrieb: > Von bekannten mit Eigentum höre ich aber auch oft die Probleme. Nicht > nur Nachbarn die unerträglich sind sondern auch z.B. ... Wenn die Lage nicht stimmt, findest Du nie geeignete Mieter. Wer will schon freiwillig neben einen Atomkraftwerk, Windmühlen oder einer wohlriechenden Kläranlage wohnen?

Zur Threadfrage, und anläßlich des Datums: Einen Kofferraum voller Sylvesterkracher kaufen. ;-)

sibler schrieb im Beitrag #2973688:

> "Sylvester" ist der Kater, Herr Ferkes.

Anderes Thema. Erst lassen wir es mal krachen.

frank schrieb: >>600,- Essen > PRO MONAT? ich brauche alleine so 100? Was gibts denn so täglich? Toast mit Ketchup, und als Getränk "Kranenberger"?

Wilhelm Ferkes schrieb: > frank schrieb: > >>>600,- Essen >> PRO MONAT? ich brauche alleine so 100? > > Was gibts denn so täglich? Toast mit Ketchup, und als Getränk > "Kranenberger"? naja möglich ist das. Besonders dann wenn viel Gemüse(kartoffeln, Tomaten,...) dabei ist und Nudeln gelegentlich mal ne Tiefkühlpizza. Schaffe es aber auch nicht liegen bei 300-500€.

sowiehier schrieb: > naja möglich ist das. Besonders dann wenn viel Gemüse(kartoffeln, > > Tomaten,...) dabei ist und Nudeln gelegentlich mal ne Tiefkühlpizza. > Schaffe es aber auch nicht liegen bei 300-500€. Naja, bißchen weniger würd ich schon noch schaffen. Aber jeder der hier von "mit 100€ komm ich aus" schwadroniert, produziert wohl auch nur Troll-Geschwätzt! Sicher man kann sich von 20 kg grünen Erpsen a 1,99/kg, 15l Rapsöl a 1,39/l, 15kg Brot a 99 Cent, 10 Kohlköpfe (wg. Skorbutgefahr!) zu 0,59/Stück, 10 kg Reis 0,89/kg, 15kg kartoffeln a 50Cent/kg und 10 l Multívitamiensaft a 89 Cent/l "ausgewogen" ernähren. In der Summe macht das: so 116 € (man bedenk die fortgeschrittene Zeit wo ich das berechne!) So wie ich es rechne sind da oben so ca. 370000 kcal. An Eiweis sollten da dring so 7 Kilo sein. Also mit der Ausstattung sollte ein Mann mit 3000kcal/day so um die 100 Tage durchhalten können! Mach pro Monat also roundabount 40 Euro! P.S. Ich möcht so ned leben!

Sibler schrieb im Beitrag #2974074: > Langfristig sollte sich Vermieten deshalb schon lohnen. Alle > wohlhabenden Menschen besitzen Immobilien. Eine Tautologie sonst wären Sie ja auch nicht wohlhabend. > Mieter hingegen bleiben oft > ihr Leben lang Habenichtse, die auch ihren Kindern nichts zu vererben > haben. Liegt vielleicht eher am Kastensystem in Deutschland als am Status wie man gerade so wohnt. Außerdem sollte man Kindern eher Dinge mitgeben die es erübrigen auf das Erbe zu warten. Aber egal, die Frage war doch eher was man mit der Penunze so macht. Die Rahmenbedingungen sind doch ziemlich klar undwirklich jedem bekannt. Man macht ein Gastspiel auf einem wunderschönen Planeten bei dem man aber mit nichts kommt und auch mit nichts -absolut und vollkommen und unabänderlich nichts- wieder geht. Diese ganze Raffzahnarie ist doch nichts anderes als Verkennung bzw. Verdrängung eben dieses Sachverhaltes vulgo Realität genannt. Meiner einer kennt z.B. jede Menge Typen, Paare etc. die es zu "was gebracht" haben. Deren einziger Daseinszweck scheint das Verwalten des erworbenen zu sein scheint. Da Frage ich ich mich eigentlich immer wer wen besitzt. Die Eigentümer das Vermögen oder doch eher umgekehrt. Die 2. Variante ist das Weichen sich n schönes Leben macht und Papi seine Kanzlei Praxis, Unternehmen betreibt um das zu finanzieren. Tolle Ziele. Wenn ich dann in meine Lieblingsstammkneipe gehe dann sind da jede Menge Künstler, Musiker, Film- und Fernsehschaffende usw. usf. Jede Menge Leben, viel Lachen (sehr viel) und ab und an schwere ernste Dramen. Keiner hat viel Geld aber alle jede Menge Geschichten Erlebnisse Pläne und so weiter. Wenn ich Wählen müsste würde ich nicht eine Sekunde zögern. Die Ödnis der "grauen Herren" oder das bunte Leben. Aber die Frage war ja was wer mit seinem Gelde so mache. Ich versuche es nicht in Betongold zu gießen oder irgendwelchen Schlipsträgern in den Rachen zu schmeißen sondern zu leben und in Leben zu investieren. Dazu gehört auch das es etwas kostet und sich Rendite nicht in jämmerlichen steuerpflichtigen €% manifestiert. Aber jeder wie er will und kann.

Sibler schrieb im Beitrag #2974089: > Vllt. geht es nicht nur ums Erbe. Es studiert sich eben einfacher, wenn > man von den Eltern unterstützt wird. Man kann dabei z.B. Bildungswege > gehen, die anderen verschlossen sind, weil sie schnell Geld verdienen > müssen. Kinder brauchen Recourcen, bei denen sie naturgemäß auf die > Eltern angewiesen sind. Schon sehr allgemein, aber es gibt auch in meinem Umfeld "Studenten" die das nur machen weil "die Alten" die Kohle abdrücken. Andere kommen da nicht hin (obwohl vom Intellekt Papis Liebling 10x überlegen) weil eben aus den falschen Verhältnissen. Deutschland ist eben ein brutaler Kastenstaat. Dumm ist das im übrigen auch, weil der eine ständig Über- und der andere ständig Unterfordert ist. Aber schon bei dieser simplen Tatsache ist im verdummten Feudalstaat Germany absolut Sense. > > Ich kenne Leute, die an der Tankstelle den Tank nur halb füllen, und im > Supermarkt nur ihre halben Einkäufe machen. Die gehen auch 5 mal die > Woche zum Bankautomaten und heben jedes Mal 10€ ab. Das passiert, wenn > man zu Hause nicht lernt, wie man mit Geld umgeht. Nun ich kenne Leute die das machen aber auch alle möglichen anderen. Who cares? > Ich persönlich habe immer 1000 € in cash dabei. Hatte ich auch mal, aber dann festgestellt das ich das 0 brauche.

Sibler schrieb im Beitrag #2974089: > Man muß nicht wählen. Man kann Geld haben und trotzdem ein buntes Leben. > Wenn z.B. die Immobilien abbezahlt sind und Mieterträge abwerfen, muß > man gar nicht mehr arbeiten und das Geld fließt jeden Monat. Das nennt > man finanzielle Unabhängigkeit und ist für wahre Freiheit die > Voraussetzung. Die wahre "Freiheit" sieht in den meisten Fällen nach ner Kulisse aus in der die Leute dich "freundlich anlächeln" weil Sie dafür bezahlt werden. Hinten wird ins fine dining gespuckt wenn du nicht in der Lage bist die Servicekräfte wie ein normaler Mensch zu behandeln. So sieht das aus wenn man es von beiden Seiten kennt. Apropos: Ich kenne vielleicht zwei Leute die mit viel Geld "frei" sind, der Rest kann mit diesem Reichtum in meine Augen nicht umgehen. Ein paar vereinsamte kommen noch dazu und einige bei denen sich nichts geändert hat außer der Kontostand. Dann auch noch der Typ der hier in feinster Lage u.a. einen ganzen Straßenzug geerbt hat. Der ist in ne Neubausiedlung (Hochhaus) gezogen fährt nur mit Bus und Bahn und feiert Sylvester mit den Nachbarn vor der Tür. Geht ihm super und täglich zur Arbeit. In die Firma die er seinem Chef verkauft hat. Kann der sich doch um den ganzen Nervkram kümmern.

Rudi Radlos schrieb: > Es gibt mehr Mietnomaden als man denkt (die fuhren sogar mit tollen Autos vor). Und wieviele sind dir schon über den Weg gelaufen?

Sibler schrieb im Beitrag #2974074: > Es kommt mE darauf an, wieviel Eigenkap. man besitzt. Ich habe z.B. über > 120k Ersparnisse. Das ist gestreut, einiges in alten Festgeldern mit > 4-5%, Unternehmensanleihen mit 4-6%, Aktien, Fonds, Tagesgeld und > Bausparverträgen. Allerdings hatte ich im Aktien-, Anleihen- und > Fondsektor in der Vergangenheit z.T erhebliche Verluste, die sich mit > deutlichen Gewinnen auf der anderen Seite in Waage gehalten haben. Nur > insgesamt habe ich damit trotz des Stresses keine nennenswerte Rendite > erzielt, bzw. immer nur zeitweise (wie gewonnen, so zerronnen). Daß man > bei meinem Vermögen Kapitalertragssteuer zahlt, also 30% der Rendite > futsch sind, sollte auch klar sein. Da zeigt sich wie komplex die Sache in Wirklichkeit ist. Unternehmensanleihen sind doch auch nicht sicher ? Mit den Festgeldern 4-5% machst du einen richtig guten Schnitt zumindest wird das Geld durch die Inflation nicht weniger Wert. Sibler schrieb im Beitrag #2974074: > Dazu kommt natürlich jetzt akute Inflationsangst und andere Sachwerte, > wie Aktien, oder Edelmetalle sind ja ebenfalls riskant. Da macht es aus > meiner Sicht schon Sinn, einen Teil des Vermögens in eine Immo zu > stecken und zumindest teilweise zu sichern. Kommt es zur Hyper- oder > auch nur moderater Inflation, Wahrscheinlich hängt alles irgendwie zusammen. Wenn wir eine Inflation haben hat man bei einem eigenen Haus das Glück keine Miete zahlen zu müssen bzw. die eigenen Äpfel aus dem Garten unterliegen nicht der Inflation. Ich glaube auch das man tendenziell mit einem eigenen Haus tendenziell immer besser fährt... Wenn man aber Wohnungen vermietet machen bei einer hohen Inflation die Mieteinnahmen auch keinen Sinn mehr wenn sie denn noch jemmand bezahlt. > die Mietrenditen zur Zeit denkbar gering. Aber man hat eben auch > steuerliche Möglichkeiten (Kreditzinsen gegenrechnen, Abschreibungen > usw.). So gering sind die doch garnicht ? Der threadstarter zahlt 1000€ Miete. Vorrausgesetzt der Vermieter hat die Bude abgezahlt hat dieser bestimmt >=500€ Einnamhen im Monat nach Nebenkosten,Hausgeld, etc..

29122012 schrieb: > Rudi Radlos schrieb: >> Es gibt mehr Mietnomaden als man denkt (die fuhren sogar mit tollen Autos > Und wieviele sind dir schon über den Weg gelaufen? 100 m Entfernung wohnte einer, bei entferntem Arzt 5 (seine Häuser ware als "Altersvorsorge" gedacht)

Sibler schrieb: > Langfristig sollte sich Vermieten deshalb schon lohnen. Alle > wohlhabenden Menschen besitzen Immobilien. Mieter hingegen bleiben oft > ihr Leben lang Habenichtse, die auch ihren Kindern nichts zu vererben > haben. Meine Frau und ich (beide 30j + 16m alte Tochter) haben zusammen ein Nettobarvermögen von rund 170k - und trotzdem wohnen wir zur Miete. Zum einen mag ich die Flexibilität des zur Miete wohnens, zum anderen habe ich es für mich mehrfach durchgerechnet und es sieht so aus, als ob ich mit Mieten besser fahre (Prognosen für die nächsten 30j sind natürlich immer schwierig), außerdem ist mir ein so großer Kredit (hier in der Gegend kostet ein Haus locker 400k) einfach zu riskant (Scheidung, Arbeitslosigkeit, etc.) - aber muss natürlich jeder für sich beurteilen, grad bei einer selbstgenutzten Immo kommt ja auch noch das Gefühl dazu.

Rudi Radlos schrieb: > 29122012 schrieb: >> Rudi Radlos schrieb: >>> Es gibt mehr Mietnomaden als man denkt (die fuhren sogar mit tollen Autos >> Und wieviele sind dir schon über den Weg gelaufen? > > 100 m Entfernung wohnte einer, bei entferntem Arzt 5 (seine Häuser ware > als "Altersvorsorge" gedacht) Meine Oma hat in einer größeren Stadt in Bayern ein Mietshaus mit 8-10 Wohnungen - und mit irgendeinem Mieter gibt es immer Arger, weil nicht gezahlt wird, ist immer ein Kampf die dann rauszubekommen. Kann natürlich daran liegen, dass das eher einfache Wohnungen sind, bei Luxus-Vermietungen hat man das Problem vielleicht nicht.

guest schrieb: > Meine Frau und ich (beide 30j + 16m alte Tochter) haben zusammen ein > Nettobarvermögen von rund 170k - und trotzdem wohnen wir zur Miete. > Zum einen mag ich die Flexibilität des zur Miete wohnens, zum anderen > habe ich es für mich mehrfach durchgerechnet und es sieht so aus, als ob > ich mit Mieten besser fahre (Prognosen für die nächsten 30j sind > natürlich immer schwierig), außerdem ist mir ein so großer Kredit (hier > in der Gegend kostet ein Haus locker 400k) einfach zu riskant > (Scheidung, Arbeitslosigkeit, etc.) - aber muss natürlich jeder für sich > beurteilen, grad bei einer selbstgenutzten Immo kommt ja auch noch das > Gefühl dazu. sehr gute Entscheidung ! solche 400 k Häuser kann man oft für 1000 - 1200 kalt mieten. Geschickt angelegt, bekommt man mit 170 k schon monatlich netto ca. 800 Euro raus, wo mit die Kaltmiete für so ein Haus fast schon drin ist. Nach ein paar Jahren weiter sparen, sollte euer Barvermögen so hoch sein, dass ihr mit geschickten Investments rein aus den Erträgen die Miete für so ein Haus bezahlen könntet. Wenn das Haus dann mal zu groß ist, zieht man um. Wenn es abgewohnt ist, ebenfalls und man mietet sich was schöneres. Vllt. gefällt es auch einem in der Gegend nicht mehr oder hat ein super Jobangebot ganz wo anders. Klar auch ein Umzug als Mieter kostet Geld, ist aber längst nicht so schwierig wie mit einem 400 k Haus an der Backe. Wer nämlich für ein Altbauhaus 400 k ausgeben kann und will, der möchte dann schon sein Traumhaus und ist entsprechend wählerisch, andernfalls möchte er einen Nachlass, dar er noch seinen Wünschen entsprechend umbauen muss. Somit ist ein hoher Verlust vorprogrammiert.

Wilhelm Ferkes schrieb: > frank schrieb: > > > >>>600,- Essen > >> PRO MONAT? ich brauche alleine so 100? > > > > Was gibts denn so täglich? Toast mit Ketchup, und als Getränk > > "Kranenberger"? Vielleicht geht er auch dreimal die Woche bei Mutti essen und den Rest der Zeit in der Kantine, dann reichen die 100€ natürlich für ein belegtes Brot am Abend. Manche Typen hier haben mich wohl auch falsch verstanden, meine Frau und ich haben keinerlei Probleme mit unseren 4,5k€ auszukommen, es bleibt auch jeden Monat was über. Nur ist das eben nicht so viel, dass ich nicht mehr wüsste wohin mit dem Geld und wie ich es anlegen soll. Alleine darüber habe ich mich gewundert beim TE, der ja auch noch ein Kind hat.

Ing schrieb: > solche 400 k Häuser kann man oft für 1000 - > 1200 kalt mieten. also wir haben dieses Jahr ein 380K Haus gekauft und haben Mieteinnahmen von gut 1900,- pro Monat (3 Wohnungen) >Geschickt angelegt, bekommt man mit 170 k schon > monatlich netto ca. 800 Euro raus, boaah, 7,5% Zinsen, da hast du ja eine Super-Geldanlage

Bernd schrieb: > Ing schrieb: >> solche 400 k Häuser kann man oft für 1000 - >> 1200 kalt mieten. > also wir haben dieses Jahr ein 380K Haus gekauft und haben Mieteinnahmen > von gut 1900,- pro Monat (3 Wohnungen) Hier bekommt man für 400k etwa ein 140qm-Haus, das wird nichts mit 3 Wohnungen, ich hab allerdings keine Ahnung, was so ein Haus an Miete kostet, da wir in einer Wohnung wohnen.

Bernd schrieb: > also wir haben dieses Jahr ein 380K Haus gekauft und haben Mieteinnahmen > von gut 1900,- pro Monat (3 Wohnungen) das trifft für manche Mehrfamilienhäuser, in manchen Gegenden durchaus zu. Aber eben NICHT für typische EFHs in teuren Gegenden, wo ein EFH 400 k etwa kostet. Man kann solche Häuser teils echt für 1000 - 1200 mieten. Habe ich schon zu genüge gesehen. zu den 800 netto bei 170 k : Bernd schrieb: >>Geschickt angelegt, bekommt man mit 170 k schon >> monatlich netto ca. 800 Euro raus, > boaah, 7,5% Zinsen, da hast du ja eine Super-Geldanlage ich sag ja, wenn man es GESCHICKT anlegt und nicht irgendeinen Mist von einem Bankster abschließt. Dazu muss man sich aber auch etwas auskennen. Noch schlimmer als einen Bankster Mist zu kaufen ist investieren ohne jegliche Ahnung. Sagen wir mal so, 5 - 9 % Brutto Rendite bekomme ich schon hin, wären dann ca. netto 500 - 1000 Euro pro Monat ( nur überschlagen habs nicht nachgerechnet ) bei 170 k Vermögen. Lässt man nun das Vermögen weiter wachsen mit den Zinseinnahmen, hat man bald noch mehr und kommt dann auch mit 6 % Bruttozins auf die 800 Euro. Nun, wenn man jetzt für 1000 - 1200 Euro mietet, muss man bedenken, dass der Vermieter davon auch Ausgaben bestreiten muss, die er nicht auf den Mieter abwälzen kann. Daher liegt die Netto- Netto Kaltmiete bei vllt. ca 800 Euro also hat man dann mit ca. 200 - 220 netto Vermögen quasi ein 400 k Haus, ohne sich gleichzeitig einen Klotz ans Bein zu binden.

Ing schrieb: > Sagen wir mal so, 5 - 9 % Brutto Rendite bekomme ich schon hin, Ja hier im Forum sind nur Genies. Entweder in Sachen Geldanlage oder als Entwickler. Wie glaubwürdig das ohne weitere Angaben ist, kann dann jeder Leser selber entscheiden.

Ing schrieb: > Sagen wir mal so, 5 - 9 % Brutto Rendite bekomme ich schon hin dann empfehle ich dir folgendes: banale Ratenkredite kriegst du zur Zeit für 4,5% effektiven Jahreszins hinterhergeschmissen, davon also möglichst viel aufnehmen und das Geld zu 5-9% anlegen, sozusagen ein perpetuum mobile Ing schrieb: > Nun, wenn man jetzt für 1000 - 1200 Euro mietet, muss man bedenken, dass > der Vermieter davon auch Ausgaben bestreiten muss, die er nicht auf den > Mieter abwälzen kann. Daher liegt die Netto- Netto Kaltmiete bei vllt. > ca 800 Euro der Mieter zahlt also nur 800 Euro obwohl er einen Mietvertrag für 1000-1200 hat??

utuiltgligt schrieb: > Ing schrieb: >> Sagen wir mal so, 5 - 9 % Brutto Rendite bekomme ich schon hin, > > Ja hier im Forum sind nur Genies. Entweder in Sachen Geldanlage oder als > Entwickler. Wie glaubwürdig das ohne weitere Angaben ist, kann dann > jeder Leser selber entscheiden. nun ich gebe hier sicher keine Investmenttipps kostenlos, wozu auch. Habe ich nix davon. Bin hier nicht mal angemeldet, kann also noch nicht mal irgendwie mir hier einen "Namen" machen. Möglich sind 5 - 6 % schon teilweise mit sehr konservativen Aktien, rein schon an Dividende. Oder auch einige Volksbanken bieten für stock - konservative Volksbankanleihen eine Dividende zwischen 4 - 7 %. Aber das war die sehr einfache Variante, man kann das ganze noch steigern, wenn man etwas Risiko in Kauf nimmt. Mit Risiko meine ich kein Verlustrisiko, sondern lediglich das Risiko, dass ggf. in einem Jahr die Rendite nicht 7 % sondern vllt. nur 3 % beträgt.

Bernd schrieb: > dann empfehle ich dir folgendes: > banale Ratenkredite kriegst du zur Zeit für 4,5% effektiven Jahreszins > hinterhergeschmissen, > > davon also möglichst viel aufnehmen und das Geld zu 5-9% anlegen, > sozusagen ein perpetuum mobile also 4,5 % als Blanko Kredit ist schon sehr gut. Bekommt man nur mit absolut einwandfreier Schufa und meist nur in nicht so hohen Summen ( z.B. mit einem normalen Ing Gehalt vllt 10 tsd Euro ) sonst liegen die Zinsen höher. Jedenfalls wenn man mit Immobilienkrediten arbeitet, wo die Zinsen noch niedriger sind, funktioniert diese Perpetuum mobile Strategie. So ähnlich arbeite ich auch. Stichwort : Hebeleffekt oder Leverage Effekt.

Ing schrieb: > nun ich gebe hier sicher keine Investmenttipps kostenlos, wozu auch. Ja schon klar. Nichts außer heißer Luft. > Möglich sind 5 - 6 % schon teilweise mit sehr konservativen Aktien, rein > schon an Dividende. Die hohe Dividendenrendite nutzt dir wenig, wenn der Aktienkurs fällt, auch wenn 2012 zufällig ein gutes Aktienjahr war.

utuiltgligt schrieb: > Die hohe Dividendenrendite nutzt dir wenig, wenn der Aktienkurs fällt, > auch wenn 2012 zufällig ein gutes Aktienjahr war. wie ich schon sagte, stock-konservative Anteile von Volksbanken, da schwankt ein Kurs nicht viel. Auch gibt es sehr viele Aktien, deren Kurse sind sehr stabil, da nur wenig im Streubesitz also freien Handel ist. Auch dort hat man im Schnitt ALLEINE durch die Dividende 5 % und mehr. Wer sich etwas mit Aktien auskennt und nur solche kauft, deren Buchwert höher ist als der Marktpreis und deren Kennzahlen sehr gut sind ( KGV usw ) kann sogar noch zusätzlich gut Gewinne mit Kurssteigerungen machen. Auch Unternehmensanleihen sind oft sehr gut verzinst.

Kann verstehen wenn man die Flexibiltät des Mietens mag. Wenn ich 170k netto zur freien Verfügung hätte, würde ich mich trotzdem nach Immobilien umsehen. Das Risiko das der Euro irgendwann mal richtig crashed wäre mir persönlich zu hoch.

Ing schrieb: > wie ich schon sagte, stock-konservative Anteile von Volksbanken, da > schwankt ein Kurs nicht viel. Davon darf man doch gar nicht viele Anteile kaufen. Ing schrieb: > Wer sich etwas mit Aktien auskennt und nur solche kauft, deren > Buchwert höher ist als der Marktpreis und deren Kennzahlen sehr gut sind > ( KGV usw ) kann sogar noch zusätzlich gut Gewinne mit Kurssteigerungen > machen. Du bist natürlich besser als alle Anlageberater und Banken. Die müssten nämlich alle nichts mehr arbeiten wenn das so ginge wie du beschreibst. Aber wahrscheinlich wissen sie besser als du, dass das KGV und die anderen Kennzahlen sehr wenig aussagen und fast alles von der Massenpsychologie abhängt. Deshalb verdienen sie ihr Geld mit Beratung und Verkauf von selbstgebauten Finanzprodukten, womit sie auf der Gewinnerseite sind. Deshalb ist es ja auch sinnvoller direkt Indexzertifikate zu kaufen, als auf Produkte zu setzten die den Index schlagen wollen und es dann in 95% der Fälle nicht schaffen.

kkewq schrieb: > Kann verstehen wenn man die Flexibiltät des Mietens mag. Wenn ich 170k > netto zur freien Verfügung hätte, würde ich mich trotzdem nach > Immobilien umsehen. Das Risiko das der Euro irgendwann mal richtig > crashed wäre mir persönlich zu hoch. man kann flexibel in Sachwerte ( müssen ja keine Immos sein, können aber ) investieren und dennoch Mieter bleiben. Es kommt halt darauf an, was man für die 170 k bekommt. Es gibt sicher Regionen in Deutschland, z.B. in Franken, da könnte man dafür sicher ein schönes Reihenhaus in bar bezahlen ( ggf. nur noch mit einem Mini Kredit ) , Jobs für Ings gibts da auch, dann wäre man schulden und mietfrei. Nicht aber in einer Region wo ein EFH 400 k etwa kostet. Der User MaWin hat dazu mal einen super guten Beitrag geschrieben. Solche Hauspreise enthalten meist einen "Deppenzuschlag". Ein EFH lässt sich bei normaler Ausstattung für 1000 - 1500 Euro pro qm + Grundstück bauen. Bei ETWs ca. 1000 Euro pro qm Wohnfläche + anteilig Grundstück. Alles darüber ist Spekulation oder "Deppenzuschlag" wie es MaWin sagt. Wenn ich nun in einer Region wohne, wo man ohne "Deppenzuschlag" nichts kaufen kann, investiere ich lieber wo die Rendite stimmt und wohne zur Miete. Teils sind nämlich die Mieten im Verhältnis zum Kaufpreis in solchen teuren Regionen extrem gering. Beispiel aus dem Bekanntenkreis : Wohnung in München, 80 qm, 900 kalt. Kaufpreis wären 450 tsd + Nebenkosten läge man bei ca. 500 tsd Euro. Da bleibt man lieber Mieter.

utuiltgligt schrieb: > Du bist natürlich besser als alle Anlageberater und Banken. Die müssten > nämlich alle nichts mehr arbeiten wenn das so ginge wie du beschreibst. > Aber wahrscheinlich wissen sie besser als du, dass das KGV und die > anderen Kennzahlen sehr wenig aussagen und fast alles von der > Massenpsychologie abhängt. Deshalb verdienen sie ihr Geld mit Beratung > und Verkauf von selbstgebauten Finanzprodukten, womit sie auf der > Gewinnerseite sind. Deshalb ist es ja auch sinnvoller direkt > Indexzertifikate zu kaufen, als auf Produkte zu setzten die den Index > schlagen wollen und es dann in 95% der Fälle nicht schaffen. nun wer sich etwas mit befasst, kann so manchen Banker schlagen,. Zumal ich als Investor kaum Kosten habe. Die Bankster müssen dagegen teure Bürotürme, dicke Boni, teure Managergehälter erstmal erwirtschaften, bevor der Kunde dran ist. DAS ist der Unterschied ! utuiltgligt schrieb: > Davon darf man doch gar nicht viele Anteile kaufen. also bis 100 k ist das bei meiner Bank definitiv kein Problem. Über Beträge darüber weiß ich nicht bescheid, da ich noch nicht so reich bin.

Marco schrieb: > Vielleicht geht er auch dreimal die Woche bei Mutti essen und den Rest > der Zeit in der Kantine, dann reichen die 100€ natürlich für ein > belegtes Brot am Abend. Wer eine Kantine hat. Die meisten wohl nicht. Ich gehe alle 1-2 Monate mal lecker zu Muttern essen, Weihnachten und Ostern auf jeden Fall immer. Es ist mal erfreulich, es gibt dann gutbürgerliche deutsche Küche. Schnitzel oder Braten mit Pommes oder Kartoffeln ist natürlich gut. Kochen kann ich aber auch selbst gut, meistens nicht deutsch, eher südeuropäisch (Italien, Spanien, Griechenland, Türkei). Pasta, Pizza, Salate, usw.. Ich könnte jeden Tag zu Muttern essen gehen. Aber dem widersprechen 80km Fahrtweg. Das kostet ja.

Marx W. schrieb: > 10 Kohlköpfe (wg. Skorbutgefahr!) Da nimmt man besser konserviertes Sauerkraut, das hält sich auch Monate. Ich glaube, es wurde sogar für Seemänner auf langen Schiffsreisen gegen Scorbut erfunden. > Also mit der Ausstattung sollte ein Mann mit 3000kcal/day so um die > 100 Tage durchhalten können! Beim Büromenschen geht man eher von 2000kcal/day aus. > P.S. Ich möcht so ned leben! Na ja, es gibt immer noch Menschen, die gut kochen, und aus allem was Schmackhaftes machen können. Das ist immer noch besser und billiger als verarbeitetes Fertigessen. Ich arbeite daran auch noch. Bspw. 2 Kilo Kartoffeln gestern für 99 Cent, da kommt Toastbrot und Ketchup bei weitem nicht mal mit. An manchen Tagen mag ich auch nur Bratkartoffeln mit einem schönen selbst angerührten Kräuterquark oder Zaziki, oder Salzkartoffeln mit Butter und diesem Quark. Das reicht mir dann wirklich, und es ist von allem was drin, Kohlenhydrate, Eiweiße, Fett. OK, die Kartoffeln kosten schon noch etwas Strom. Heute Abend gibts wahrscheinlich einen südländischen Salat mit Thunfisch, wobei aber der Thunfisch in Bio-Öl alleine 3€ kostet. So gut findet man ihn in Supermärkten nicht. Das schmeckt man auch, das Essen kostet dann etwa 7-8€, ab und zu muß das sein. Eisbergsalat mit Minitomaten, Zwiebel, dem Thunfisch, Balsamico und gutes Öl, dazu ein frisches warmes aufgebackenes Steinofenbaguette aus der Brotkonserve. Wenn man will, noch ein paar Maiskörner, Ei, Oliven, Peperoni. Das ist dann sogar teurer als im Restaurant, trotz selbst gemacht.

Ing schrieb: > nun wer sich etwas mit befasst, kann so manchen Banker schlagen, So manchen schon. Aber nicht die Mehrheit, die mit den großen Summen umgehen. Ing schrieb: > Die Bankster müssen dagegen teure > Bürotürme, dicke Boni, teure Managergehälter erstmal erwirtschaften, > bevor der Kunde dran ist. DAS ist der Unterschied ! Die haben aber auch viel mehr Möglichkeiten als du.

utuiltgligt schrieb: > Ing schrieb: >> nun wer sich etwas mit befasst, kann so manchen Banker schlagen, > > So manchen schon. Aber nicht die Mehrheit, die mit den großen Summen > umgehen. > > Ing schrieb: >> Die Bankster müssen dagegen teure >> Bürotürme, dicke Boni, teure Managergehälter erstmal erwirtschaften, >> bevor der Kunde dran ist. DAS ist der Unterschied ! > > Die haben aber auch viel mehr Möglichkeiten als du. es steht jedem frei sich damit zu befassen. Was meinst Du was ein normaler BWLer nach dem Studium eine Ahnung von Banken hat, wenn er da einsteigt ? nämlich fast gar keine. Jedenfalls, welche Möglichkeiten haben die, die ich nicht habe ? ok, Banken können quasi Geld aus dem Nichts über die Zentralbank schöpfen. Das kann ich nicht. Sonst aber ist der Markt völlig transparent, ich kann hier von meinem PC aus Orders in der ganzen Welt absetzen ! ich kann mich über Firmen informieren, Bilanzen lesen etc. ( ok hab Wirt Ing studiert ) also wüsste ich nicht wo jetzt das Problem ist. Ok, man muss sich halt damit auskennen, sonst ist es echt besser man investiert es einfach ins Eigenheim oder legt es aufs Sparbuch. Besser als investieren ohne eine Ahnung zu haben. Jedenfalls, wer sich selbst mit befasst, muss keinen Herrn Ackermann und keine Boni Banker und keine Glaspaläste mit finanzieren !

Außer Luftblasen wird von dir Genie nichts mehr kommen. Deshalb werde ich dich jetzt nicht mehr lesen und meine Zeit sinnvoller und gewinnbringender nutzen. Wünsche einen guten Rutsch.

utuiltgligt schrieb: > Außer Luftblasen wird von dir Genie nichts mehr kommen. Deshalb werde > ich dich jetzt nicht mehr lesen und meine Zeit sinnvoller und > gewinnbringender nutzen. Wünsche einen guten Rutsch. von mir aus. Ich habe Dir einige Dinge genannt für lau, mehr tue ich hier nicht. Arbeite doch nicht hier als Investmentbanker gratis.

hehe, wir sind hier in einem Elektrotechnikforum... :) egal - ein sehr interessant zu lesender Thread und ja, ich bin auch der Typ der mit Bargeld rumrennt, je nachdem ob ich gerade etwas verkauft habe oder am Bankautomaten war ist von 10 - 300 Euro alles möglich, meistens reicht das für 1-2 Monate, je nachdem was ich so mache. Um mich hier nachhaltig unbeliebt zu machen: das Sparen liegt dem Schwaben im Blut :)

Ing schrieb: > Auch gibt es sehr viele Aktien, deren > Kurse sind sehr stabil, da nur wenig im Streubesitz also freien Handel > ist. In diesem Fall ist die Aktie meist volatil da wenig liquide bzw. ein sog. marktenger Wert. Ich würde meine Aktienstratgie dann doch etwas überdenken. utuiltgligt schrieb: > Du bist natürlich besser als alle Anlageberater und Banken. Natürlich ist er besser, jeder Idiot kann mit ein wenig Aufwand besser sein. Der Trick ist schlicht der das der Bankmann mit deinem Geld handelt und nicht mit seinem. Hierfür bekommt er eine feste Provision (auch wenn's schiefgeht) und ein Erfolgshonorar wenn er was erwirtschaftet hat. Fast alle Fonds z.B. performen schon ohne (Dis)Agio Verwaltungskosten etc. schlechter als der zugrunde liegende Index. Ist auch kein Wunder, die Bank kriegt das Geld ja vom Anleger. Wo ist eigentlich der Typ gebleiben der hier seine Windkraftprospekte vereilt hat? 15 Jahre fest mit anschließender Traumrendite. War doch alles so toll bis der (so wie es aussieht) Drecksack das belegen sollte. So ist die ganze Branche aufgebaut, ein mieses Schwein neben dem anderen. So viele Wic... wie im Finanzbereich gibt es nicht mal im maghrebinischen Gebrauchtwagenhandel. Das einzige was Sie können ist mit den Politikern (die dem Dreckspack in nichts nachstehen) inzestiöse Partys feiern. In deren Hände lege ich mein Geld schon aus hygienischen Gründen nicht.

Der Rächer der Transistormorde schrieb: > Fast alle Fonds z.B. performen schon ohne (Dis)Agio Verwaltungskosten > etc. schlechter als der zugrunde liegende Index. Ist auch kein Wunder, > die Bank kriegt das Geld ja vom Anleger. so sieht es aus ! wer über Jahre gesehen, einfach mal den Dax quer durch gekauft hat, fährt im Schnitt viel besser als das was Bankster anbieten. Wobei man da nicht alles kauft idealerweise, sondern mit etwas Geschick einige Aktien aussortiert ( zu wenig Dividende, zu schlechtes KGV ) und gut. Es gibt Aussteiger aus der Investmentbank Branche, die sagen ja, das ist im Prinzip ein Hilfsarbeiterjob. z.B. Geraint Anderson, der das Buch "City Boy" schrieb. Er selbst hatte Geschichte studiert und war vor seiner Banker Karriere, in der er nur per Vitamin B und Zufall reinrutschte, haschrauchender Hippie in Indien, der halt keine Kohle mehr hatte. Also wenn ein Ex Hippie mit Geschichtsstudium das kann, kann das ein Ing oder Wirt Ing doch zweimal ...