F. B. schrieb: > Der wollte doch immer, dass ich > ein Wikifolio eröffne und meine Performance beweise. Ohne Link ist das nichts wert.

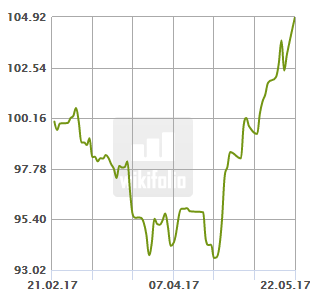

F. B. schrieb: > Es läuft. Wo ist denn dieser Claymore? Der wollte doch immer, dass > ich ein Wikifolio eröffne und meine Performance beweise. Ist ja eine nette Kurve, aber was ist es denn jetzt für ein Wikifolio? So ist das ja nicht mehr als die textuelle Prahlerei. Sind da die Handelsgebühren schon im Kurs inkludiert?

F. B. schrieb: > Es läuft. Wo ist denn dieser Claymore? Der wollte doch immer, dass ich > ein Wikifolio eröffne und meine Performance beweise. Was hast Du denn damit bewiesen ? Seit Februar 3% im Plus. Ok, das ist kein Minus, aber doch nichts berauschendes. Mein MSCI Europe ETF hat in der Zeit 7% gemacht. Gruss Axel

Aber wenn er doch einfach den Größten von uns allen hat - und das auch allen mitteilen muss...

Axel L. schrieb: > F. B. schrieb: >> Es läuft. Wo ist denn dieser Claymore? Der wollte doch immer, dass ich >> ein Wikifolio eröffne und meine Performance beweise. > > Was hast Du denn damit bewiesen ? > > Seit Februar 3% im Plus. Ok, das ist kein Minus, aber doch nichts > berauschendes. > > Mein MSCI Europe ETF hat in der Zeit 7% gemacht. Ja, eben. Auch der Dax hat in der Zeit gut zugelegt. Da sind 3% wirklich nicht toll bzw. mit fast jeder bekannten Aktie zu machen. Aber wie gesagt: Humor hat er :-) Es ist auch die Frage, ob es da nicht andere Wikifolios gibt, die abgeschmiert sind, nach dem Motto: zehn Versuche, einer wird schon durchkommen (und den präsentiert man dann hier ;-) Wie hier schon öfter geschrieben wurde: ohne Veröffentlichung des Startkorbes und der datierten Zu- und Abgänge ist das alles wenig bis nicht glaubhaft.

Der Thread erinnert mich an die Goldgräberstimmung ende der 90-ern unter meinen Kumpels. Da wurde alle verfügbare Kohle irgendwo investiert. Dann platzte die Blase.

Michael X. schrieb: > Der Thread erinnert mich an die Goldgräberstimmung ende der 90-ern unter > meinen Kumpels. Da wurde alle verfügbare Kohle irgendwo investiert. > Dann platzte die Blase. Ui, ich hoffe der Urologe konnte da was machen und er ist nun auf dem Weg der Besserung.

Michael X. schrieb: > Der Thread erinnert mich an die Goldgräberstimmung ende der 90-ern > unter meinen Kumpels. Da wurde alle verfügbare Kohle irgendwo > investiert. > Dann platzte die Blase. Wenn sich deine Kumpels an die elementarsten Anlageregeln gehalten haben (diversifizieren, langfristig denken, nicht in Panik verfallen), dann haben sie, sogar wenn sie zum Höchststand eingestiegen sind, ein gutes Geschäft gemacht.

> Ja, eben. Auch der Dax hat in der Zeit gut zugelegt. Da sind 3% wirklich > nicht toll bzw. mit fast jeder bekannten Aktie zu machen. kann man so nicht sagen, weil es sich beim Dax um 30 Werte handelt und die Performance der jeweiligen Unternehmen unterschiedlich ist, d.h. die 3 oder mehr Prozent hole ich dann mit 2 bis 6 Werten rein, die kontinuierlich steigen, der Rest dümpelt auf hohen Niveau +/- Null vor sich hin - deswegen ja auch die totale Angst und der Griff zum MCSI, DAX-ETF oder weiß der Geier was für ETFs, damit mal bloß nichts schiefgeht. Das ganze Konstrukt geht aber nur bei Trendfolge gut. Weiterhin besteht die Gefahr eines viel zu hohen Einstiegskurses - das gilt auch für ETFs. > Wie hier schon öfter geschrieben wurde: ohne Veröffentlichung des > Startkorbes und der datierten Zu- und Abgänge ist das alles wenig bis > nicht glaubhaft. die kann man sich aber bei jeden Wikifolio exakt anzeigen lassen, wenn man weiß wie. Daraus ergeben sich bei einigen Nachdenken natürlich auch andere Möglichkeiten, wenn man will. > Aber wie gesagt: Humor hat er :-) F.B. macht eine sehr gute Fundamentanalyse (ich nicht, da ich mehr die Chartanalyse im Blick habe ... möglicherweise ein Fehler) und deshalb ist sein Ergebnis entsprechend gut. Das Gesamtziel ist wohl dasselbe, unsere Strategien unterschiedlich. Natürlich alles nicht ganz nachvollziehbar für die breite Masse ;-)

S. B. schrieb: > die kann man sich aber bei jeden Wikifolio exakt anzeigen lassen, wenn > man weiß wie. Dann soll er mal sein Link rausrücken anstatt nur wertlose Bilder zu posten.

Wie macht man das eigentlich optimal mit der Buchhaltung. Ich habe vielleicht 5 verschiedene Unternehmen im Portfolio und 3 Aktienfonds. (Bin seit 1998 investiert) Aber die ganze Buchhaltung frisst einen auf. Ich habe kein Platz mehr für Aktenordner und das Gerümpel. Die Post für Aktionärsverssammlung kommt gleich in den Schrädder. Hat da jemand einen Tip. Edit: Habe noch 3 Leichen im Keller. (von 2001) Gesamtwert vielleicht 10 Euro. Aber der Verkauf würde mich 50 Euro kosten. Also bleiben die Leichen da wo sie sind :)

Abradolf L. schrieb: > Welche Buchhaltung? Ok, vielleicht wäre Buchführung das bessere Wort. Aber ist wohl das gleiche.

Thomas B. schrieb: > Ok, vielleicht wäre Buchführung das bessere Wort. > Aber ist wohl das gleiche. Naja, was hebst du denn alles auf und über was führst du Buch, was sich nicht auch digital vorhalten lässt?

Hallo. Irgendwie versucht man ja den Überblick zu behalten. Nur Digital in einer Cloude oder so ist mir zu unsicher. Und per Email müsste man das auch wieder ausdrucken. Das schreddern ist kein Problem, ist genügend Platz in der blauen Tonne. Schönen Abend noch Gruß Thomas

Thomas B. schrieb: > in einer Cloude Es gibt noch lokale Festplatten und USB-Sticks. Die kann man auch selbst in die Hand nehmen. Man kann Briefe einscannen, darauf speichern und dann das Papier schreddern. Thomas B. schrieb: > Und per Email müsste man das auch wieder ausdrucken. Oder man speichert sich den Text ebenfalls auf der lokalen Festplatte / USB Stick. Auf einen kleinen USB Stick passen viele Ordner. Und die Dateien chronologisch in eine Ordnerstruktur unter gebracht findet man das auch wieder. Nein, man muss nicht extra das E-Mail ausdrucken um hinterher das Papier in den Schredder zu geben, man kann auch ohne Drucken ein weißes Blatt Papier schreddern.

Thomas B. schrieb: > Wie macht man das eigentlich optimal mit der Buchhaltung. Ich verwende Kmymoney, eines der Buchhaltungsprogramme, die es wie Sand am Meer gibt. > Ich habe kein Platz mehr für Aktenordner und das Gerümpel. Ich scanne aufhebenswerte Dinge ein (mit Texterkennung) und hefte die Originale ab. Ist der zweite Ordner voll, kommt der Inhalt des ersten Ordners in den Müll. Digital habe ich ja trotzdem noch alles.

Bankschliessfach und ab und zu kauf ich mal ein 10g Goldstück bei meiner Hausbank und leg es dort rein.

Abgescannt habe ich meine ganzen Papiere. Versicherungspolicen, Aktien, Sparverträge und der ganze Mist Für den Notfall, falls mal die Bude abfackelt oder wegschwimmt. Eigentlich sollte man auch Wertsachen dokumentieren, aber da das bei mir rar ist, habe ich erst gar nicht damit angefangen, lol. Festplatten gehen aber kaputt, USB-Sticks gehen auch kaputt. Zumindest sind sie nicht so sicher wie Papier. Gruß Thomas (Und danke für die Minuspunkte)

Angehängte Dateien:

-

Wikifolio_6.png

5,4 KB

Wo ist dieser Claymore? Diese Börsenlusche wollte unbedingt, dass ich ein Wikifolio anlege, weil er mir meine Performance nicht glauben wollte. 11,9 % Performance im letzten Monat, das ist top. Von den investierbaren Real-Money-Wikfolios haben im letzten Monat nur zwei besser performt mit 23,9 und 14,5 %.

Thomas B. schrieb: > Abgescannt habe ich meine ganzen Papiere. > Versicherungspolicen, Aktien, Sparverträge und der ganze Mist > Für den Notfall, falls mal die Bude abfackelt oder wegschwimmt. > Eigentlich sollte man auch Wertsachen dokumentieren, aber da das bei mir > rar > ist, habe ich erst gar nicht damit angefangen, lol. > > Festplatten gehen aber kaputt, USB-Sticks gehen auch kaputt. > Zumindest sind sie nicht so sicher wie Papier. Gezippt und das ZIP verschlüsseln, dann kann mans auch in der Cloud archivieren.

Wie sicher sind eigentlich diese Blurays? Ab und zu brenne ich auch mal eine als Sicherungskopie der Sicherung. Auf 50 GB passt ja eigentlich alles drauf. Soll ja angeblich welche geben die 100 Jahre überstehen, wenn man dann noch das passende Lesegerät (Laufwerk) besitzt.

Jan H. schrieb: > Ist ja eine nette Kurve, aber was ist es denn jetzt für ein Wikifolio? Meins. Ist aber nicht öffentlich, daher kann ich gar keine Link schicken, selbst wenn ich wollte. Um es öffentlich zu machen, müsste ich erst mal mit Wikifolio Verwaltungskram klären. Ich müsste mich ausweisen, müsste meine Anlagestrategie ausführlich beschreiben und die Beschreibung müsste von Wikifolio rechtlich geprüft werden bevor es freigegeben wird etc. Momentan habe ich dazu keine Zeit und Lust. > So ist das ja nicht mehr als die textuelle Prahlerei. Meinst du, ich mache mir die Mühe, die Charts hier zu faken? > Sind da die Handelsgebühren schon im Kurs inkludiert? Welche Handelsgebühren meinst du? Da keine echten Aktien gehandelt werden, gibt es ja keine Transaktionskosten. Die Zertifikategebühr von 0,95 % p.a. und meine 5 % Performancegebühr müssten im Kurs aber schon enthalten sein.

Chris D. schrieb: > Ja, eben. Auch der Dax hat in der Zeit gut zugelegt. Da sind 3% wirklich > nicht toll bzw. mit fast jeder bekannten Aktie zu machen. Aber wie > gesagt: Humor hat er :-) Ihr habt nichts begriffen. Wenn man ins fallende Messer greift, ist es ganz normal, dass Depot erst einmal ins Minus geht, weil es unmöglich ist, immer den optimalen Zeitpunkt zu erwischen. Dazu kommt noch der Spread und - bei einem Realdepot - die Transaktionskosten. Auch mein Realdepot war erst einmal 4 % im Minus, bevor es dann durch die Decke ging. Ihr bekommt bei 4 % Minus die Panik, während ich bleibe cool. Deswegen mach ich fette Rendite und ihr nicht.

F. B. schrieb: > Wenn man ins fallende Messer greift, ist es > ganz normal, dass Depot erst einmal ins Minus geht, Ins fallende Messer greift man nicht. (Börsenweisheit) Hast Du eigentlich mal einen Crash miterlebt? Also ich meine jetzt nicht in den Medien sonder in deinem Depot.

Thomas B. schrieb: > Ins fallende Messer greift man nicht. > (Börsenweisheit) Wer immer das macht, was alle machen, wird nie eine Überrendite erzielen.

F. B. schrieb: > Wer immer das macht, was alle machen, wird nie eine Überrendite > erzielen. Mag sein. Aber meine Frage hast Du nicht beantwortet ;) Und das Geld ist momentan nur virtuell. Es zählt das, was nachher auf dem Konto landet. Edit: F. B. schrieb: > Wer immer das macht, was alle machen, wird nie eine Überrendite > erzielen. Aber wenn das immer so ist, würden das alle so machen. Kannste drehen wie Du willst ....:)

> 11,9 % Performance im letzten Monat, das ist top.

Jo, -40 Grad Celsius sind von 0 K aus gesehen auch Hochsommer.

> Jo, -40 Grad Celsius sind von 0 K aus gesehen auch Hochsommer.

da spricht wieder der Neid des Ahnungslosen ;-)

> Es zählt das, was nachher auf dem Konto landet. richtig und so gesehen kann ein ETF auch zur Falle werden, wenn Du schon fett investiert bist und dann die Trendfolge abbricht oder sich der Trend gar umkehrt. > Aber wenn das immer so ist, würden das alle so machen. können sie nicht, weil sie nicht bereit sind sich mit der Materie zu befassen und das große Muffensausen bekommen, wenn sie 10% im Minus sind. Es fehlt ja auch an einer richtigen Strategie.

E.On: Goldman-Sachs rät zum Kauf http://www.aktiencheck.de/exklusiv/Artikel-E_ON_Aktie_Lage_Sektor_verbessert_Goldman_Sachs_raet_zum_Kauf_Aktienanalyse-7921129 Diese Versager von Goldman-Sachs sind ein bisschen spät dran mit ihrer Kaufempfehlung.

> Diese Versager von Goldman-Sachs sind ein bisschen spät dran mit ihrer > Kaufempfehlung. Das stimmt, das war eigentlich schon vorher eine sichere Sache. Man darf gespannt sein, ob es noch eine Verkaufsempfehlung geben wird. Wenn nicht, Kursziel bei 8,60 Euro - da ist noch Luft nach oben und der Chart deutet auch darauf hin. Mal sehen, ich bin ja noch investiert ;-)

Beitrag #5022025 wurde von einem Moderator gelöscht.

> Drillisch ist bei 56 Euro. > 2009 waren die bei 90 Cent. > Bist Du investiert? Ich bin. für 90 Cents? Und wie lange willst Du noch warten bis zur Gewinnmitnahme? KGV ist jetzt bei über 40. Nochmal 10 Jahre warten? Du kannst es nicht.

> Beitrag #5022025 wurde vom Autor gelöscht.

aha, also Märchenstunde - aus Frust ?

lol Die hatte ich gezeichnet. Und kassiere seit 16 Jahren Dividende. Und wenn ich verkaufe, wo so soll ich anlegen? Sparbuch? S. B. schrieb: >> Beitrag #5022025 wurde vom Autor gelöscht. > aha, also Märchenstunde - aus Frust ? Ich habe keinen Frust. Aktien stehen bestens, habe kein Problem. Edit: Bei den Kursen der Lehmannpleite hätte man jetzt mit jeder Aktie Gewinn. Mann muss nur den Arsch zusammenkneifen und investieren. Voraussetzung ist Mut und etwas Geld was man übrig hat. Und man braucht auch keine 100.000 Euro. Man muss nur so viel investieren, das Gebühren und Provision nicht den Gewinn auffressen. Noch mal Edit: Bei den jetzigen Kursen investiere ich nichts mehr.

> Die hatte ich gezeichnet. aber ab wann denn? > Und kassiere seit 16 Jahren Dividende. in den Anfangsjahren können die gar keine Dividende gezahlt haben, das geht bei 90 Cents nicht - Du bist der Baron von Münchhausen ;-) > Und wenn ich verkaufe, wo so soll ich anlegen? > Sparbuch? sage ich ja, Baron von Münchhausen. > Bei den Kursen der Lehmannpleite hätte man jetzt mit jeder Aktie Gewinn. stimmt nicht. > Mann muss nur den Arsch zusammenkneifen und investieren. > Voraussetzung ist Mut und etwas Geld was man übrig hat. > Und man braucht auch keine 100.000 Euro. das stimmt - Du bist aber nicht in Drillisch investiert, hast Dir den Chart rausgepickt. Das merkt man, weil Du keine konkreten Tips geben kannst, was man "jetzt" machen kann. > Man muss nur so viel investieren, das Gebühren und Provision nicht den > Gewinn auffressen. Wischiwaschi - das weiß nun wirklich jeder Anfänger. > Bei den jetzigen Kursen investiere ich nichts mehr. Man kann immer investieren, man muß nur wissen in was - und Du weißt es nicht und hast es nie gewußt, sorry.

S. B. schrieb: > Das stimmt, das war eigentlich schon vorher eine sichere Sache. > Man darf gespannt sein, ob es noch eine Verkaufsempfehlung geben wird. > Wenn nicht, Kursziel bei 8,60 Euro - da ist noch Luft nach oben und der > Chart deutet auch darauf hin. Mal sehen, ich bin ja noch investiert ;-) Dividende ist auch recht ordentlich. Bezogen auf meinen Einstiegspreis für dieses Jahr 3 % und für nächstes Jahr voraussichtlich 4,3 %.

Thomas B. schrieb: > Noch mal Edit: > Bei den jetzigen Kursen investiere ich nichts mehr. Ein Fehler. Es gibt auch jetzt noch günstig bewertete Aktien. Man muss sich nur etwas mehr Mühe geben mit der Suche.

Ich habe genug Gewinn. Ich brauche nicht zocken. Wenn das jemand machen will, dann soll er das machen. Ich bin Berufstätig. Und habe auch noch andere Sachen im Kopp. Ich habe mit meiner Geldanlage nichts falsch gemacht. Bin zufrieden. Ich klinke mich aus. Gruß Thomas Edit: Einige haben hier absolut keinen Plan von Aktien. Lol. Ich meine jetzt nicht den “finanzberater“ Und bei den Bewertungen kriegt man hier teilweise Brechreiz. Nicht nur in diesem Thread.

Angehängte Dateien:

-

Wikifolio_7.png

5,2 KB

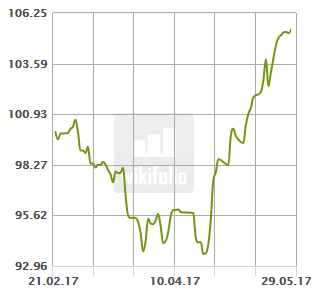

Langsam aber stetig geht es aufwärts. Die 3-Monatsperformance des DAX hat mein Wikifolio inzwischen eingeholt, jetzt wird zur Outperformance angesetzt. Die Charts bei Wikifolio haben neuerdings einen Grafikfehler, der letzte Höchststand war 106,25.

F. B. schrieb: > jetzt wird zur Outperformance angesetzt. "Die bisherige Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung."

Georg A. schrieb: > "Die bisherige Wertentwicklung ist kein verlässlicher Indikator für die > zukünftige Wertentwicklung." Ich schließe das nicht aus der bisherigen Wertentwicklung, sondern aus den Fundamentaldaten. Es war völlig klar, dass das Wikifolio irgendwann explodieren wird. Genau so wie mein Realdepot, das heute ebenfalls einen neuen Höchststand markiert. Dazu habe ich am Wochenende ein Zweitdepot eröffnet, um Transaktionskosten zu sparen und heute bin ich damit bereits 2,5 % im Plus.

Wow das von Le X. ist ja echt eine unglaubliche Story mit dem Busanschlag! Hat sich das wirklich so bestätigt?

David G. schrieb: > Wow das von Le X. ist ja echt eine unglaubliche Story mit dem > Busanschlag! Hat sich das wirklich so bestätigt? Ja. Findest genügend Artikel dazu.

Heute kann ich meinen ersten Verdoppler vermelden. adesso verdoppelt nach 8 Monaten.

Heute am frühen Morgen schon wieder einen grandiosen Zock getätigt. Seit ich bei meinem neuen Broker 70% der Transaktionskosten spare, zocke ich wie verrückt. Gestern außerdem auch auf einen steigenden Ölpreis gezockt. BTW: E.On mit Kursphantasie http://www.deraktionaer.de/aktie/e-on--heisses-uniper-geruecht---aktien-springen-an-319270.htm

F.B. ich will ein Kind von Dir

Kurze Tageszusammenfassung: - Mein Ölzock ist heute bereits 18 % im Plus - Mit secunet gleich heute den nächsten Verdoppler im Depot - Depot erzielt einen neuen Höchststand - Morgen gibt es Zinsen für meine 8-prozentigen Hochrisikoanleihen

Tz, Anfänger. Hättest du mal lieber auf diesen Herren gehört: A. O. schrieb: > Mein Tipp: Kaufe Bitcoins, Ether und Ripple [...] --> F. B. schrieb: > - Mein Ölzock ist heute bereits 18 % im Plus Sein Ripplezock hätte heute +38% > - Mit secunet gleich heute den nächsten Verdoppler im Depot Ripple und Ether haben sich in dem knappen Monat mehr als Verdoppelt, BTC nur knappe 50% ;)

Heute mal ein Tipp von mir: Investiert in deutsche Autobahnen und Schulen! https://www.hintergrund.de/politik/inland/grundgesetzaenderungen-koennten-schulen-systematisch-fuer-private-investoren-oeffnen/

Heute habe ich mich mal intensiver damit beschäftigt, welche Zockereien es außer Aktien und Optionsscheine denn sonst noch so gibt. Fantastisch, kann ich nur sagen! Es tun sich hier ungeahnte Möglichkeiten auf für denjenigen, der das Sytem durchschaut hat. 24 % p.a. Rendite sind nahezu risikolos möglich, unter zwei Voraussetzungen: Man macht sich die Mühe, sich zu informieren, und man ist in der Lage, die richtigen logischen Schlüsse zu ziehen. Eigentlich wollte ich ja so ca. 10k als Notreserve auf dem Girokonto und Sparbuch verfügbar lassen. Aber scheiß drauf! Hier winken nahezu sichere 7,1 % Rendite (entsprechend 24 % p.a.) bei einer Laufzeit von dreieinhalb Monaten, Totalverlust ausgeschlossen.

Karsten B. schrieb: > Ripple und Ether haben sich in dem knappen Monat mehr als Verdoppelt, > BTC nur knappe 50% ;) Verdoppelung innerhalb eines Monats ist auch mit Optionsscheinen kein Problem. Mein Öloptionsschein hat sogar 18 % innerhalb eines Tages zugelegt.

Karsten B. schrieb: > F. B. schrieb: >> - Mein Ölzock ist heute bereits 18 % im Plus > Sein Ripplezock hätte heute +38% Da hast du was überlesen: Meine 18 % Plus waren INNERHALB EINES TAGES! Dann darf ich auch noch an meinen grandiosen BB Biotech-Erfolg am Tag der Trump-Wahl erinnern mit 15 % Rendite innerhalb eines Tages. Waren ganz normale Aktien, kein Optionsschein.

F. B. schrieb: > welche Zockereien es außer Aktien und Optionsscheine denn sonst noch so > gibt. Und welche waeren das? Futures?

F. B. schrieb: > mit 15 % Rendite innerhalb eines Tages. Du pickst Dir immer nur einzelne Tage und Werte heraus. wie sieht das ganze Nach "Haltefrist" aus?

F. B. schrieb: > Karsten B. schrieb: >> F. B. schrieb: >>> - Mein Ölzock ist heute bereits 18 % im Plus >> Sein Ripplezock hätte heute +38% > > Da hast du was überlesen: Meine 18 % Plus waren INNERHALB EINES TAGES! Ja, die 38% waren auch innerhalb eines Tages. Anfänger...

● J-A V. schrieb: > F. B. schrieb: >> mit 15 % Rendite innerhalb eines Tages. > > Du pickst Dir immer nur einzelne Tage und Werte heraus. > wie sieht das ganze Nach "Haltefrist" aus? Ich hab BB Biotech noch am selben Tag mit 15 % Rendite wieder verkauft. Von secunet habe ich ein Teil meiner Gewinne mitgenommen (100 % Rendite). Wenn der Kurs wieder fällt, kaufe ich wieder zurück. Mein Depot heute übrigens völlig unbeeindruckt vom negativen DAX-Trend mit neuem Rekordhoch. Unter anderem dank E.On, das von einem Rekord zum nächsten rennt.

Karsten B. schrieb: > Ja, die 38% waren auch innerhalb eines Tages. Anfänger... Wenn ihr einen Dummen findet, der euch das abkauft für den Preis, dann Glückwunsch. Aber auch ich kann nur meine Rekordrendite erzielen, weil es solche dummen Menschen gibt.

Dumdi D. schrieb: > F. B. schrieb: >> welche Zockereien es außer Aktien und Optionsscheine denn sonst noch so >> gibt. > > Und welche waeren das? Futures? In dem Fall Discountzertifikate. Ich denke, bei diesem Zock sind 35 % p.a. drin, wenn kein unvorhergesehener Crash kommt oder ein Angriff eines Leerverkäufers. Falls doch, habe ich immer noch die Aktien und kann warten, bis sich der Kurs sich wieder erholt. Genial!

Eigenlob stinkt.

was plant der Staat eigentlich als nächstes für unsere Wirtschaft? wie soll es mit den Zinsen weitergehen?

● J-A V. schrieb: > was plant der Staat eigentlich als nächstes für unsere Wirtschaft? - Jede Möglichkeit wird genutzt um eine Firma nach China zu verkaufen, die kaufen alles auf - Weiter wird die Steuerschraube noch mehr angezogen damit noch mehr Firmen in Insolvenz gehen - Die Gemeinden werden die Grundsteuer erhöhen so dass auch die kleinen Geschäfte noch mehr gemolken werden - Die Sozialversicherung wird weiterhin steigen so dass Firmen sich die Mitarbeiter nicht mehr leisten können und sogar kündigen müssen - Es werden noch mehr Gesetze und Regelungen geschaffen um es den Firmen noch unattraktiver zu machen überhaupt weiter existieren zu wollen. - Sanktionen zu "Feindlich gesinnten" Ländern werden aufrecht erhalten damit Firmen ja nichts in diese Länder verkaufen können. Das geht so lange gut bis der Tot-Punkt überschritten ist, danach sind nur noch wenige Firmen da die genügend Steuer zahlen um die Staatliche Ausgaben tragen zu können -> danach Staatspleite. (Siehe Griechenland) > wie soll es mit den Zinsen weitergehen? Zinsen? Welche Zinsen? Negativzins ist eine Steuer auf Geld haben. Ein Geld/Banksystem das man Retten muss ist bereits kaputt. *->schwarzmal<-*

Markus M. schrieb: > - Die Sozialversicherung wird weiterhin steigen so dass Firmen sich die > Mitarbeiter nicht mehr leisten können und sogar kündigen müssen wieso, das wird doch einseitig angehoben. Nur der Versicherte hat noch steigende Beiträgsanteile zu wuppen. Damit gehts den Betrieben doch blendend. Du malst noch nicht schwarz genug ;)

phantastisch

E.On rennt und rennt. Neues Kursziel 10 €. Wo ist euer Oberversager, dieser Claymore?

Ist und bleibt trotzdem risikoreich. Brennelementesteuer hätte genausogut anders entschieden werden können...

Statt EOn hätte man auch Aixtron am Tiefpunkt kaufen können. Wäre noch Risikoärmer gewesen. Dann hättest 100% gehabt. Das mit den 6 Milliarden bei EOn konnte keiner vorhersehen. OK, vielleicht Schäuble.

ich hätte JEDE Aktie am Tiefpunkt kaufen können. und dann HÄTTE ich auch sooo'n Reibach machen können -genial! Ich hätte letzte Woche auch die richtigen Lottozahlen tippen können. -krass!

● J-A V. schrieb: > ich hätte JEDE Aktie am Tiefpunkt kaufen können. > > und dann HÄTTE ich auch sooo'n Reibach machen können > > -genial! > > Ich hätte letzte Woche auch die richtigen Lottozahlen tippen können. > > -krass! OK, hätte hätte Fahrradkette....:) Aber bei EOn? Da sitzen Insider mit drin. Wie lange lief denn der Prozess? Gruß Thomas Edit: OK, muss mich etwas koregieren. Ich meinte auch Lobbyisten

Thomas B. schrieb: > Das mit den 6 Milliarden bei EOn konnte keiner vorhersehen. > OK, vielleicht Schäuble. 1. Dass die Brennelementesteuer inkl. Zinsen zurückgezahlt wird, konnte man nicht vorhersehen. 2. Dass die Brennelementesteuer dieses Jahr ausläuft, hätte aber jeder wissen können. 3. Dass E.On steigen wird, weil es sich bei den Rekordverlusten nur um Abschreibungen alter Kraftwerke handelte, hätte auch jeder wissen können, wenn er sich den Geschäftsbericht angeschaut hätte.

Thomas B. schrieb: > Wäre noch Risikoärmer gewesen. > Dann hättest 100% gehabt. Wer sagt denn, dass E.On nicht auch noch auf 100 % kommt? Ihr blickt es einfach nicht.

● J-A V. schrieb: > ich hätte JEDE Aktie am Tiefpunkt kaufen können. > > und dann HÄTTE ich auch sooo'n Reibach machen können Ja, warum machst du es dann nicht? Ich mache diesen Reibach, du nicht. Ich habe schon viele Aktien am Tiefpunkt gekauft und Reibach gemacht.

Thomas B. schrieb: > Aber bei EOn? > Da sitzen Insider mit drin. > Wie lange lief denn der Prozess? Insider? Merkel und den Linksgrünen wurden hier ihre Grenzen aufgezeigt. Wann wird endlich der Verfassungsschutz auf Merkel und ihre karrieregeilen Arschkriecher angesetzt? Ok, bezahlen muss es am Ende sowieso der Steuerzahler.Außer er hat E.On-Aktien wie ich, dann steht man auf der Gewinnerseite. Aber selbst schuld. Wer Merkel und die Linksgrünen wählt, der hat es nicht anders verdient.

Thomas B. schrieb: > Statt EOn hätte man auch Aixtron am Tiefpunkt kaufen können. > Wäre noch Risikoärmer gewesen. > Dann hättest 100% gehabt. Nebenbei zahlt E.On im Gegensatz zu Aixtron auch eine schöne Dividende. Evtl. gibt es nach den 3 Milliarden Rückzahlung sogar eine Sonderdividende. E.On wird einen schönen Beitrag zur Finanzierung meiner (Früh-)Rente leisten.

F. B. schrieb: > Autor: > > F. B. > (finanzberater) Boah,.... warum bist Du so fuchsig auf mich. Drillisch halte ich wegen der Dividende. Aixtron habe ich mal für 11 Euro verkauft. Ein par habe ich noch. Ob man da jetzt nachkaufen kann? Gruß Thomas Edit: Was hältst Du von dem Angebot 50 Euro? (Drillisch) (United internet)

Thomas B. schrieb: > Was hältst Du von dem Angebot 50 Euro? (Drillisch) Drillisch für 52 €? Nach KGV, KBV und KCV scheint mit das zu teuer zu sein. Aber ich habe mich mit Drillisch noch nicht beschäftigt. adesso und secunet hatten auch KGVs von über 30 als ich sie gekauft habe und trotzdem habe ich secunet jetzt mit 100 % Rendite teilverkauft zwecks Gewinnmitnahme. Hängt vom Wachstum und Geschäftsmodell ab, ob sich das noch lohnt. http://www.onvista.de/aktien/fundamental/Drillisch-Aktie-DE0005545503

Top-Geheimtipp! 32 % Rendite in zwei Wochen und allein heute schon wieder über 11 %, Tendenz steigend! Das dürfte mein erfolgreichster Zock bisher werden und mein erster Tenbagger.

Du produzierst Geld und kein Kapital. Damit bist Du ein Inflationstreiber

Ich habe auch in Unternehmens- und Konsumentenkredite investiert. So schaffe ich Arbeitsplätze und kurble die Wirtschaft an.

In zwei Monaten jährt sich der Beginn meiner Investorenkarriere. Zeit für ein erstes Fazit. Wenn ich meine bisherigen Gewinne extrapoliere, dann habe ich bei einem Nettovergleich in meinem ersten Jahr als neuer Starinvestor und trotz einiger Anfängerfehler mindestens 30 % meines durch Arbeit verdienten Nettogehalts an Kursgewinnen und Kapitalerträgen (Zinsen und Dividenden) erwirtschaftet.

F. B. schrieb: > Ich habe auch in Unternehmens- und Konsumentenkredite investiert. So > schaffe ich Arbeitsplätze und kurble die Wirtschaft an. Wenn Du Aktien kaufst finanzierst Du in Unternehmen. Du kurbelst das Unternehmen an und versorgst es mit frischem Geld. Ob die Wirtschaft angekurbelt wird steht in den Sternen. Irgendwie bewundere ich Dich wie Du hier so schreibst ;) In welche Unternehme investiertst Du? Muss ja keine Kaufempfehlung sein. Gruß Thomas

Thomas B. schrieb: > Wenn Du Aktien kaufst finanzierst Du in Unternehmen. > Du kurbelst das Unternehmen an und versorgst es mit frischem Geld. Wenn Du Aktien an der Börse kaufst, dann sieht das Unternehmen gar nichts von Deinem frischen Geld.

Thomas B. schrieb: > Wenn Du Aktien kaufst finanzierst Du in Unternehmen. > Du kurbelst das Unternehmen an und versorgst es mit frischem Geld. Sehe ich auch so wie Richard H. Nur bei der Erstausgabe der Aktien bekommt das Unternehmen frisches Geld. > Ob die Wirtschaft angekurbelt wird steht in den Sternen. Wenn ich den Firmen oder Privatleuten Kredite gebe, weil sie von der Bank keinen bekommen, dann kurbelt das sicher die Wirtschaft an und schafft Arbeitsplätze. Aber natürlich mache ich das nicht aus Menschenliebe, sondern nur der Rendite wegen. > In welche Unternehme investiertst Du? > Muss ja keine Kaufempfehlung sein. Du meinst, an welche Unternehmen ich Kredite vergebe? Ich schau mir die folgenden Sachen an: 1. Bilanz (Gewinn/Verlust, Umlaufvermögen/Verbindlichkeiten, Eigenkapital...) 2. Wie lange gibt es das Unternehmen schon? 3. Wie viele Mitarbeiter hat das Unternehmen? 4. Was ist das Geschäftsmodell? 5. Macht die Webseite einen halbwegs professionellen Eindruck? 6. Manchmal schau ich noch bei Unternehmensregister.de, ob es dort mehr Informationen gibt. Viel mehr Informationen hat man meistens leider nicht. Aber so konnte ich beispielsweise einmal rausfinden, dass der einzige Mitarbeiter/Inhaber eines Unternehmens schon über 60 war. War mir dann doch zu riskant, an den einen dreijährigen Kredit zu vergeben. Ich investiere bei Funding Circle, es gibt aber auch noch andere ähnliche Seiten. Der Vorteil bei den Unternehmens- und Privatkrediten ist, dass es eine monatliche Rückzahlung gibt und das Geld nicht bis zum Ende der Laufzeit gebunden ist. Fällt der Kreditnehmer nach einiger Zeit aus, hat man wenigstens keinen Totalverlust.

secunet: Kursrallye nach Erhöhung der Jahresprognose. Plus 10 %. Die Zuspätgekommenen wollen jetzt alle noch mit auf den Zug aufspringen. Tja, hättet ihr damals vor ein paar Monaten auf mich gehört, hättet ihr jetzt auch 100 Prozent Rendite gemacht, so wie ich. secunet Security Networks AG: Erhöhung der Prognose für das Geschäftsjahr 2017 14.06.2017 / 15:14 CET/CEST [Essen, 14. Juni 2017] Auf Basis der per Ende Mai 2017 ermittelten Werte für Umsatz und EBIT (Ergebnis vor Zinsen und Steuern) sowie der vorliegenden Auftragsbestände und Vertriebschancen erhöht der Vorstand der secunet Security Networks AG (ISIN DE0007276503, WKN 727650) seine Prognose für das Geschäftsjahr 2017. Bisher wurde mit Umsatzerlösen und EBIT leicht unterhalb des Vorjahres (Umsatz 115,7 Mio. Euro, EBIT 13,7 Mio. Euro) gerechnet. Aufgrund stark gestiegener Beauftragungen aus dem Verteidigungssektor erwartet der Vorstand nunmehr Umsatzerlöse um 130 Mio. Euro bei einem EBIT um 18 Mio. Euro.

Nächste Woche ist Zahltag. Hauptversammlung meiner zwei Top-Dividendentitel mit jeweils 10 % Dividendenrendite.

So Leute der Spaß beginnt: https://www.welt.de/wirtschaft/article165603770/Der-IWF-fordert-die-Enteignung-der-deutschen-Sparer.html Nicht, dass es dazu nicht schon kritische Stimmen vor ein paar Monaten gegeben hätte: https://www.youtube.com/watch?v=JkYZrn93EIo

Ja, wart ihr etwas so naiv zu meinen, die Euro-Rettung gäbe es umsonst?

F. B. schrieb: > Ja, wart ihr etwas so naiv zu meinen, die Euro-Rettung gäbe es > umsonst? Ich jedenfalls nicht, Moralismus und Ideologie muss man sich halt leisten können. Ziel ist wie bei dir einfach nur zu den "w-Agefi"s zu gehören. Vllt. verschönert sich dann noch der Zwangsversteigerungsmarkt in ein paar Jahren, wenn die Harakiri-Finanzierungen baden gehen und die Leute ihre Jobs verlieren bei wirtschaftlicher Abkühlung, sind jetzt immerhin schon im 7./8. Jahr.

Wenn der Euro stirbt ist das Forum hier dicht. Minuspunkte einkalkuliert Gruß Thomas Edit: Aber nur pessimimus bring jauch nichts. Wir habe nur die eine Möglichkeit. Also bleibe cool. Gruß Thomas

F. B. schrieb: > Nächste Woche ist Zahltag. Hauptversammlung meiner zwei > Top-Dividendentitel mit jeweils 10 % Dividendenrendite. Warst du eigentlich in Whole Foods investiert? https://www.golem.de/news/whole-foods-market-amazon-kauft-bio-kette-fuer-13-7-milliarden-dollar-1706-128418.html 42 Dollar bei 33 Dollar Kurs

Abradolf L. schrieb: > Ich jedenfalls nicht, Moralismus und Ideologie muss man sich halt > leisten können. Tja, die Leute sind einfach zu dumm, um zu begreifen, dass sie für nichts und wieder nichts geschuftet haben und die Waren ans Ausland verschenkt wurden. Außer man bringt sein Geld vorher in Sicherheit, d.h. investiert es in Sachwerte, solange es noch etwas Wert ist. > Ziel ist wie bei dir einfach nur zu den "w-Agefi"s zu gehören. Was ist ein "w-Agefi"? > Vllt. verschönert sich dann noch der Zwangsversteigerungsmarkt > in ein paar Jahren, wenn die Harakiri-Finanzierungen baden gehen und die > Leute ihre Jobs verlieren bei wirtschaftlicher Abkühlung, sind jetzt > immerhin schon im 7./8. Jahr. Ich habe mit Publity als meine momentan größte Position einen Non-Performing-Loan-Verwerter (NPL = fauler Kredit) im Depot. D.h. ich werde über die Dividende und Kurssteigerungen an den Zwangsversteigerungen mit verdienen.

Abradolf L. schrieb: > Warst du eigentlich in Whole Foods investiert? Nein, ich war bisher fast nur in deutsche Aktien investiert, habe aber jetzt zwecks Risikostreuung angefangen, mehr in ausländische Werte zu investieren. Allerdings ist es schwieriger, an Informationen über ausländische Nebenwerte zu kommen als an deutsche, deswegen werde ich wohl nur in größere ausländische Werte investieren.

F. B. schrieb: > Tja, die Leute sind einfach zu dumm, um zu begreifen, dass sie für > nichts und wieder nichts geschuftet haben und die Waren ans Ausland > verschenkt wurden. Niemand hat denen erklärt wie das Finanzsystem funktioniert, und aus eigenem Antrieb haben die auch kein Interesse es zu verstehen. Abradolf L. schrieb: > So Leute der Spaß beginnt: > https://www.welt.de/wirtschaft/article165603770/Der-IWF-fordert-die-Enteignung-der-deutschen-Sparer.html Mal übersetzt für die Häusle Vollfinanzierer mit 30-Jähriger Hypothek und moderner Alergiker-Bruchbude: Die Banken werden garantiert bei Inflationsanstieg die Zinsen anheben, die werden garantiert NICHT dafür bezahlen! Entweder ihr schafft das ganze zu bezahlen oder das Bank-Eigentum kommt unter den Hammer! Nein ihr glaubt nur es sei euer Eigentum, in Wirklichkeit habt ihr die Bank an erster Stelle im Grundbuch eingetragen und eine Zwangsvollstreckungsunterwerfung unterschrieben >>> ihr seid nur die Melkkuh um schön im Hamsterrad zu rennen und brav zur Arbeit um der Bank pünktlich das Geld ab zu liefern. Ihr meint es ist Eigentum, tatsächlich ist es überteuerte Miete mit vollem Risiko. Für viele wird der Suizid der Ausweg sein - ich kenne selbst welche aus meinem Umfeld. Da habe ich dann auch kein Mitleid mit denen. Erklären hilft nicht, die laufen wie Pferde mit Scheuklappen direkt in den vorbeifahrenden Bus der Tatsachen.

Ich verfolge den Thread jetzt schon eine ganze Weile und finde das wirklich spannend. Aber irgendwie ist das doch nur ein Schwanzvergleichs-Thread. Von daher fand ich die Idee mit dem Musterdepot wirklich gut. Wieso macht ihr das nicht?

Peter M. schrieb: > Aber irgendwie ist das doch nur ein Schwanzvergleichs-Thread. Von daher > fand ich die Idee mit dem Musterdepot wirklich gut. Wieso macht ihr das > nicht? So wirklich gibt ja nur Finanzberater an. Und der weigert sich, sein Wikifolio öffentlich zu machen.

Jan H. schrieb: > So wirklich gibt ja nur Finanzberater an. Und der weigert sich, sein > Wikifolio öffentlich zu machen. Die Frage ist, wieso? Mir fallen nur zwei Möglichkeiten ein: Entweder hat er wahnsinnige Angst, sich hier bloß zustellen, wenn er mal falsch liegt. Oder er ist ein Troll und lügt einfach nur und erfindet im Nachhinein irgendwelche Erfolgsgeschichten (im Zweifelsfall könnte er bei einem Kurssturz seiner Erfolgsgeschichten so immer behaupten, er hätte nahe des Peaks verkauft).

Jan H. schrieb: > So wirklich gibt ja nur Finanzberater an. Es waren die ETFler wie Claymore, die darauf bestanden haben, dass ich ein wikifolio-Depot eröffne, weil sie mir meine Perforamnce nicht geglaubt haben und sich mit ihren 3 Prozent Rendite wichtig gemacht haben. Wo sind diese Wichtigtuer jetzt eigentlich alle? > Und der weigert sich, sein Wikifolio öffentlich zu machen. Mein Wikifolio ist noch im Aufbau und muss sich erst festigen. Habe mir anfangs keine Mühe gegeben, da es ja nur Spielgeld ist. Die Performance meines realen Depot sieht natürlich ganz anders aus. Aber demnächst kommt der Durchbruch.

F. B. schrieb: > Es waren die ETFler wie Claymore, die darauf bestanden haben, dass ich > ein wikifolio-Depot eröffne, weil sie mir meine Perforamnce nicht > geglaubt haben und sich mit ihren 3 Prozent Rendite wichtig gemacht > haben. Wo sind diese Wichtigtuer jetzt eigentlich alle? Ich denke die hatten keine Lust mehr, den Troll weiter zu füttern? Ein Musterdepot würde belegen, dass du keiner wärst. Dann wäre die Diskussion vielleicht wieder interessant. F. B. schrieb: > Mein Wikifolio ist noch im Aufbau und muss sich erst festigen. Habe mir > anfangs keine Mühe gegeben, da es ja nur Spielgeld ist. Die Performance > meines realen Depot sieht natürlich ganz anders aus. Aber demnächst > kommt der Durchbruch. Das stinkt nach Troll. Baust vermutlich zig Depots auf und postest dann nur das, was durch Zufall gut gelaufen ist?

> Ich denke die hatten keine Lust mehr, den Troll weiter zu füttern? Na ja, Claymore kann oder will sich nicht anmelden, deshalb kann er nicht mehr posten, weil das Thema jetzt offtopic ist - schade, aber seine Entscheidung kann ich nachvollziehen. > > Ein Musterdepot würde belegen, dass du keiner wärst. Dann wäre die > Diskussion vielleicht wieder interessant., Cl wieso das denn? Dann würde nur von so Miesepetern wie Dir weiter rumkritisiert und wer will sich das denn schon antun ??! Selber denken ist angesagt - stell Du doch selbst mal ein Musterdepot für Dich selbst auf, wo ist denn das Problem ? Kann doch nicht so schwierig sein ?

S. B. schrieb: > wieso das denn? Dann würde nur von so Miesepetern wie Dir weiter > rumkritisiert und wer will sich das denn schon antun ??! Der Punkt ist der - irgendwelche Erfolgsgeschichten kann jeder erfinden. Mit einem Musterdepot (natürlich nur wenn man es live vorführt und nicht erst im Nachhinein zeigt) würde man seine Kompetenz belegen. Ansonsten ist es nur Prahlerei oder Trollerei und damit im Endeffekt völlig uninteressant. S. B. schrieb: > Selber denken ist angesagt - stell Du doch selbst mal ein Musterdepot > für Dich selbst auf, wo ist denn das Problem ? Brauche ich gar nicht, weil ich ein echtes Depot habe und damit auch sehr zufrieden bin. Ich würde mir gerne ein paar Tipps hier mitnehmen, aber solange die Aussagen hier nicht fundiert belegt sind, sind sie leider völlig nutzlos. Ich muss auch feststellen, dass Leute wie Claymore argumentativ wesentlich besseres Material geliefert haben. Schade, dass er nicht mehr postet.

Peter M. schrieb: > aber solange die Aussagen hier nicht fundiert belegt sind, sind sie > leider völlig nutzlos. Nutzlos sind auch schon viele Aussagen und Analysen von echten Experten gewesen.

Peter M. schrieb: > Ein Musterdepot würde belegen, dass du keiner wärst. Dann wäre die > Diskussion vielleicht wieder interessant. Das Einzige, was mich interessiert, ist mein reales Depot. Und damit bin ich aktuell je nach Tagesschwankung zwischen 22 und 24 Prozent im Plus. Steuern sind dabei durch realisierte Kursgewinne und Dividendenzahlungen schon teilweise abgezogen. Mein erstes Investment über 1.500 € habe ich Anfang August getätigt, danach mein Depot schrittweise ausgebaut, d.h. ein Großteil des Geldes hat erst später angefangen zu arbeiten. Aber sagen wir mal, im Durchschnitt ist mein Geld seit 9 Monaten angelegt und die Rendite beträgt nach Abzug aller Steuern 20 Prozent. Dann sind das aufs Jahr hochgerechnet über 26 Prozent Nettorendite. Und das trotz einiger Anfängerfehler, die mich einige Prozente gekostet haben. Wenn ich diese Rendite durchhalte, dann habe ich schon in fünf Jahren mein Geld mehr als verdreifacht. Zusammen mit den weiteren Ersparnissen, die ich natürlich auch investieren werde, würde das schon ausreichen, um bei 5 Prozent Rendite davon leben zu können. Auf jeden Fall werde ich dann in Teilzeit gehen.

F. B. schrieb: > Das Einzige, was mich interessiert, ist mein reales Depot. Und damit bin > ich aktuell je nach Tagesschwankung zwischen 22 und 24 Prozent im Plus. Sagst du. Du könntest aber auch nur ein Troll sein, der behauptet er hätte einen Gewinn. Solange du das nicht widerlegst, sind deine Aussagen praktisch nutzlos und deshalb nur Trollerei oder Angeberei. F. B. schrieb: > Mein erstes Investment über 1.500 € habe ich > Anfang August getätigt Also hatte Claymore doch recht: Du bist Anfänger, der nur mit Taschengeld handelt. Die Performance in den Zeitbereich ist außerdem gar nicht so beeindruckend. Der DAX hat in einer ähnlichen Größenordnung zugelegt - ein ETF auf den DAX wäre also genauso gut gewesen. F. B. schrieb: > Aber > sagen wir mal, im Durchschnitt ist mein Geld seit 9 Monaten angelegt und > die Rendite beträgt nach Abzug aller Steuern 20 Prozent. Und du glaubst, dass sich das ewig so fortsetzt. Vielleicht bist du doch kein Troll oder Angeber, sondern einfach nur unglaublich naiv. F. B. schrieb: > Wenn > ich diese Rendite durchhalte, dann habe ich schon in fünf Jahren mein > Geld mehr als verdreifacht. Zusammen mit den weiteren Ersparnissen, die > ich natürlich auch investieren werde, würde das schon ausreichen, um bei > 5 Prozent Rendite davon leben zu können. Auf jeden Fall werde ich dann > in Teilzeit gehen. Wie gesagt, zeige dein Depot (du kannst dein reales Depot auch als Musterdepot abbilden und so die realen Beträge verschleiern). Dann können wir in 5 Jahren sehen, ob du wirklich so viel Ahnung hast wie du vorgibst.

Peter M. schrieb: > Sagst du. Du könntest aber auch nur ein Troll sein, der behauptet er > hätte einen Gewinn. Solange du das nicht widerlegst, sind deine Aussagen > praktisch nutzlos und deshalb nur Trollerei oder Angeberei. Wie willst du es denn widerlegt haben? Habe früher doch immer Screenshots meiner Depotperformance gepostet. > Also hatte Claymore doch recht: Du bist Anfänger, der nur mit > Taschengeld handelt. Richtig lesen: 1.500 € war mein allererstes Aktieninvestment. Commerzbank, nach zwei Wochen mit 8 Prozent Gewinn wieder verkauft. Seither ist mein Depot etwas angewachsen. Kannst dir ja ausrechnen, wie groß es ungefähr sein muss, wenn ich in 5 Jahren mit jeweils 26 Prozent Nettorendite dann von 5 Prozent Rendite leben könnte. Allerdings habe ich ja auch noch einen kleineren Teil in Immobilien, Unternehmens- und Konsumentenkredite und Startups investiert. > Die Performance in den Zeitbereich ist außerdem gar > nicht so beeindruckend. Der DAX hat in einer ähnlichen Größenordnung > zugelegt - ein ETF auf den DAX wäre also genauso gut gewesen. Wie gesagt: Richtig lesen wäre sinnvoll. Diese 20 Prozent sind meine NETTO-Rendite, d.h. Steuern auf Gewinne sind dabei schon abgezogen. Ohne Steuerabzug wären es mindestens 26 Prozent in 9 Monaten, während der DAX in dieser Zeit nur 20 Prozent zugelegt hat. Außerdem besteht mein Depot ja nicht nur aus Aktien sondern aus Sicherheitsgründen auch aus einigen Anleihen, die weniger Rendite abwerfen. > Und du glaubst, dass sich das ewig so fortsetzt. Vielleicht bist du > doch kein Troll oder Angeber, sondern einfach nur unglaublich naiv. Falls in den nächsten fünf Jahren kein Crash kommt, dann dürfte sich die Rendite eher noch verbessern, da ich die Anfängerfehler nicht mehr machen werde. Momentan sieht es ja auch eher so aus, dass die Wirtschaft in den nächsten zwei Jahren noch schneller wachsen.

F. B. schrieb: > Wie willst du es denn widerlegt haben? Habe früher doch immer > Screenshots meiner Depotperformance gepostet. Im Nachhinein kann man immer schöne "Screenshots" posten. Ein Beleg wäre ein Musterdepot, das man Live verfolgen kann. Wobei ich dir jetzt doch schon glaube - schließlich hast du den DAX nicht geschlagen. Das kann also jeder. F. B. schrieb: > Wie gesagt: Richtig lesen wäre sinnvoll. Diese 20 Prozent sind meine > NETTO-Rendite, d.h. Steuern auf Gewinne sind dabei schon abgezogen. Ohne > Steuerabzug wären es mindestens 26 Prozent in 9 Monaten, während der DAX > in dieser Zeit nur 20 Prozent zugelegt hat. Also kein großer Unterschied. Mit Zocken über einen begrenzten Zeitraum leicht über dem DAX zu liegen ist doch keine Kunst. Alternativ könntest du den MDAX nehmen, der müsste im gleichen Zeitraum stärker gewachsen sein. F. B. schrieb: > Falls in den nächsten fünf Jahren kein Crash kommt, dann dürfte sich die > Rendite eher noch verbessern, da ich die Anfängerfehler nicht mehr > machen werde. Ernsthaft? Dir ist nicht klar, dass genau das dein großer Anfängerfehler ist? Also zeig dein Musterdepot, dann sehen wir es ja.

Das Geld ist nur real wenn man verkauft. Auf dem Depot liest sich das alles sehr schön. Wenn es zu starken Kursschwankungen oder zu einem Crash kommt reagiert man meistens falsch. Da spielen meist Erfahrungswerte eine Rolle.

Peter M. schrieb: > Im Nachhinein kann man immer schöne "Screenshots" posten. Ein Beleg wäre > ein Musterdepot, das man Live verfolgen kann. Das hättet ihr gerne, dass ich mir die Mühe mache, die Top-Aktien rauszusuchen und ihr nur noch abstauben müsst. > Wobei ich dir jetzt doch schon glaube - schließlich hast du den DAX > nicht geschlagen. Das kann also jeder. Hm, ich frage mich, wer hier der Anfänger ist. Zu den 26 Prozent kommt noch der Spread, den ich beim Erstkauf der Aktien erst einmal aufholen musste, und meine Transkationskosten. Für eine korrekten Vergleich mit dem DAX müsste man beide auch noch rausrechnen. Den DAX habe ich somit trotz Anfängerfehler und renditeschwachen Anleihen um ungefähr 50% outperformed. Einige Aktien werden auch erst noch richtig durchstarten, z.B. meine Ölaktien. Ich habe ja das Minimalziel von mindestens 50 Prozente Rendite bis zum Ende des Jahres vorgegeben. Ich würde sagen, da liege ich gut im Rennen. > Ernsthaft? Dir ist nicht klar, dass genau das dein großer > Anfängerfehler ist? Was denn? Wir haben heute wegen des Niedrigzinses eine ganz andere Situation als 2008. Aber nach und nach werde ich meine Gewinne umschichten in Sicherheitswerte mit hoher Dividendenrendite und Edelmetalle. Dann bin ich resistent gegen den Crash, der irgendwann kommen wird.

F. B. schrieb: > Das hättet ihr gerne, dass ich mir die Mühe mache, die Top-Aktien > rauszusuchen und ihr nur noch abstauben müsst. Jetzt mal ehrlich: Was versprichst du dir von diesem Thread? F. B. schrieb: > Zu den 26 Prozent kommt > noch der Spread, den ich beim Erstkauf der Aktien erst einmal aufholen > musste, und meine Transkationskosten. Das ist aber alles Geld, was du nicht hast. Was bringt dir das also, wenn du viel Geld dafür ausgegeben hast, um hinterher genauso so viel zu haben wie jemand, der einmal ohne Kosten eingekauft hat?

Thomas B. schrieb: > Wenn es zu starken Kursschwankungen oder zu einem Crash kommt reagiert > man meistens falsch. Nur wer seine Emotionen nicht im Griff hat oder auf Kredit zockt, reagiert falsch. Ich brauche das Geld nicht, d.h. ich könnte das alles aussitzen. Nur wenn ich arbeitslos werden sollte und nach einem Jahr keinen Job gefunden habe, dann hätte ich ein Problem.

Peter M. schrieb: > Das ist aber alles Geld, was du nicht hast. Was bringt dir das also, > wenn du viel Geld dafür ausgegeben hast, um hinterher genauso so viel zu > haben wie jemand, der einmal ohne Kosten eingekauft hat? Wenn du ETFs kaufst, dann hast du auch Transkationskosten und einen Spread.

F. B. schrieb: > Wenn du ETFs kaufst, dann hast du auch Transkationskosten und einen > Spread. Nein. Transaktionskosten gibt es keine und der Spread ist irrelevant.

Man kauft natürlich Ripple, IOTA und Monero. Bitcoin wird auch noch etwas steigen aber irgendwann von Monero überholt/abgelöst. Vor allem Ripple und IOTA sind noch so günstig, dass man da nicht viel Geld reinstecken braucht um in ein paar Jahren reich zu sein.

Gustl B. schrieb: > Man kauft natürlich Ripple, IOTA und Monero. Bei diesem Schneeballsystem mach ich nicht mit. Die Erfinder dieser Cryptowährungen, die sich anfangs ihre Bitcois etc. einfach erzeugen lassen konnten, die müssen doch heute Multimilliardäre sein. Aber ich hab letzte Woche einen sehr niedrigen Eurobetrag in Aktien einer Cryptowährungsberatungsfirma gesteckt, um an diesem verrückten Hype auch teilzuhaben. Aktuell auch schon mindestens 10 Prozent im Plus.

F. B. schrieb: > EILMELDUNG!!! > > E.On knackt die 9 €. 31 % Rendite. Noch einmal: Was bezweckst du mit diesem Thread, außer Angeberei oder Trollerei? Wenn ich jede Aktie, die mal um ein paar Prozent gestiegen ist hier posten würde, hätte der Thread 200 Posts mehr... die aber auch niemanden nützen, weil es eben in der Vergangenheit liegt.

Peter M. schrieb: > die aber auch niemanden nützen, weil es eben in der Vergangenheit liegt. Lies doch die alten Beiträge. E.On wurde hier schon vor Monaten empfohlen, außer von diesem Claymore, der den Untergang von E.On prognostiziert hat.

F. B. schrieb: > Lies doch die alten Beiträge. E.On wurde hier schon vor Monaten > empfohlen, außer von diesem Claymore, der den Untergang von E.On > prognostiziert hat. Ich habe den Thread schon mitverfolgt. Einen Untergang hat da niemand prognostiziert. Und Aktienempfehlungen in einer Hausse sind jetzt auch kein Kunststück. Interessant wäre der Thread erst, wenn es mal wieder bergab geht. Leider werden da ganz schnell die Trolle behaupten, sie hätten ihre Aktien im Peak verkauft. Somit ist der Thread nutzlos. Und noch einmal die Frage: Was bezweckst du mit diesem Thread hier?

Habe mir die e.on-Diskussion noch mal angeschaut. Ich denke da gab es ein Missverständnis. Ihr zockt in maximal Monatszeiträumen - da war absehbar, dass sich e.on erholen kann, weil ja unter anderem das Urteil wegen Brennelementsteuer absehbar war. Der Claymore denkt in Dekaden, da spielen solche kurzfristigen Ereignisse keine Rolle. Da muss man ganz andere Kriterien beachten. Ist halt eine Frage was man möchte. Schnell reich werden (mit hohem Verlustrisiko) oder sein Vermögen erhalten und ein stabiles Einkommen daraus schöpfen. Das hast du aber ja selbst schon erkannt, wenn du langfristig nur mit 5% Rendite rechnest, obwohl du glaubst, problemlos über viele Jahre konstant mehr als 20% machen zu können.

F. B. schrieb: > Jan H. schrieb: >> So wirklich gibt ja nur Finanzberater an. > > Es waren die ETFler wie Claymore, die darauf bestanden haben, dass ich > ein wikifolio-Depot eröffne, weil sie mir meine Perforamnce nicht > geglaubt haben und sich mit ihren 3 Prozent Rendite wichtig gemacht > haben. Wo sind diese Wichtigtuer jetzt eigentlich alle? > Die investieren ihr Geld, da braucht man nicht dauernd seine aktuellsten Ergebnisse zu kontrollieren oder zu posten. Übrigens war ich letztens in der Spielbank, alles auf Rot und gewonnen. 100% in nur zwei Stunden. Hochgerechnet auf ein Jahr sind das unfassbare 10^5 €. Ich investiere nur noch in der Spielbank. Ansonsten finde ich die Zahlen von F. B. ziemlich amüsant. Schon in den letzten 20 Posts schwankt das von "mindestens 30% Plus in einem Jahr" zu "22% nach Steuern" und "26% vor Steuern" und "seit einem Jahr" und "seit 5 Jahren" mit 1500€ oder auch mehr oder weniger. Ist ja nett, hat aber mit investieren nichts zu tun, warum soll man darauf eingehen ? Gruss Axel

Peter M. schrieb: > Habe mir die e.on-Diskussion noch mal angeschaut. Ich denke da gab es > ein Missverständnis. Ihr zockt in maximal Monatszeiträumen - da war > absehbar, dass sich e.on erholen kann, weil ja unter anderem das Urteil > wegen Brennelementsteuer absehbar war. Der Claymore denkt in Dekaden, da > spielen solche kurzfristigen Ereignisse keine Rolle. Da muss man ganz > andere Kriterien beachten. > > Ist halt eine Frage was man möchte. Schnell reich werden (mit hohem > Verlustrisiko) oder sein Vermögen erhalten und ein stabiles Einkommen > daraus schöpfen. Das hast du aber ja selbst schon erkannt, wenn du > langfristig nur mit 5% Rendite rechnest, obwohl du glaubst, problemlos > über viele Jahre konstant mehr als 20% machen zu können. Claymore ist nach eigenen Angaben bereits Millionär, da würden mir dann auch seine 3 Prozent Rendite reichen. Nebenbei war die kurzfristige positive Entwicklung von E.On so nicht vorhersehbar, die mittelfristige (über die nächsten Jahre) dagegen schon. Dass es jetzt schneller ging als erwartet, ist erfreulich. Wie die langfristige Entwicklung über Dekaden aussieht, wird wohl kein Mensch, der noch bei Verstand ist, wagen zu prognostizieren.

F. B. schrieb: > Claymore ist nach eigenen Angaben bereits Millionär, da würden mir dann > auch seine 3 Prozent Rendite reichen. Die 3 Prozent bringst du nur ins Spiel. Wenn ich mich recht erinnere hat Claymore selbst 7% angegeben. Das ist schon ein kleiner Unterschied. F. B. schrieb: > die mittelfristige (über die nächsten Jahre) dagegen > schon. Woher weißt du, wie sich e.on die nächsten Jahre entwickelt? Es muss nur eine kleine politische Wende kommen, dann sind all die Gewinne wieder futsch. Aber es läuft wieder darauf hinaus: Du wirst uns am Ende erzählen du hättest im Peak verkauft. F. B. schrieb: > Wie die langfristige Entwicklung über Dekaden aussieht, wird wohl kein > Mensch, der noch bei Verstand ist, wagen zu prognostizieren. Doch, eigentlich schon. Es gibt schon sehr starke Argumente dafür, dass sich das Wirtschaftswachstum weltweit in den nächsten Jahrzehnten weiter fortsetzt. Auf die Frage nach deiner Motivation hast du immer noch nicht geantwortet.

Axel L. schrieb: > Ansonsten finde ich die Zahlen von F. B. ziemlich amüsant. Schon in den > letzten 20 Posts schwankt das von "mindestens 30% Plus in einem Jahr" zu > "22% nach Steuern" und "26% vor Steuern" und "seit einem Jahr" und "seit > 5 Jahren" mit 1500€ oder auch mehr oder weniger. Dann erkläre ich das mal ganz einfach, damit es auch du verstehst: Mein Depot performt trotz Beimischung renditeschwacher Anleihen deutlich besser als der DAX.

Peter M. schrieb: > Woher weißt du, wie sich e.on die nächsten Jahre entwickelt? Geschäftsberichte lesen. > Doch, eigentlich schon. Es gibt schon sehr starke Argumente dafür, dass > sich das Wirtschaftswachstum weltweit in den nächsten Jahrzehnten weiter > fortsetzt. Selbst wenn das der Fall wäre, ist damit überhaupt keine Aussage über die Entwicklung einzelner Branchen über Jahrzehnte hinweg möglich.

F. B. schrieb: > Geschäftsberichte lesen. Trotzdem weißt du es nicht. Du kannst nur schätzen. F. B. schrieb: > Selbst wenn das der Fall wäre, ist damit überhaupt keine Aussage über > die Entwicklung einzelner Branchen über Jahrzehnte hinweg möglich. Das spielt ja auch keine Rolle wenn man wie Claymore an die Sache herangeht.

> Ich habe den Thread schon mitverfolgt. Einen Untergang hat da niemand > prognostiziert. doch, genau das hat er gemacht! und stattdessen seine Apple & IBM Aktien empfohlen neben den bekannten 4 Zauber-ETFs, wo angeblich nichts schiefgehen kann - jetzt sieht die Lage anders aus und Leute so wie Du leugnen das bzw. miesepetern weiter rum anstatt selbst mal was zu empfehlen. Du bist unproduktiv in Bezug auf produktive Beiträge und meckerst nur über andere, ein würdiger Claymore Nachfolger - aber der hat wenigstens mal was indirekt nach vielen Nachfragen empfohlen, Du bisher nicht ... erwartest aber von anderen, daß sie alles preisgeben sollen! Tja, so nicht.

> Das spielt ja auch keine Rolle wenn man wie Claymore an die Sache > herangeht. er war sehr nebulös und deshalb kann er sich auch nicht registrieren - seiner Meinung bringt das Ganze nichts außer den 4 ETFs, die dann nach 20 Jahren 7% einspielen, wenn alles gut geht (und er hatte ja viel Geld aus Anleihen erzielt, wenn ich das richtig gelesen habe). Also seine Zielvorstellung ist maximal 10% in 20 Jahren durch Anlagevermögen. Eine weitere Kernaussage von ihm war, daß der Job das Geld bringt. Typisches Kastendenken - denn wenn man sich jobmäßig nicht verbessern kann, dann kann man sich nach seiner Ideologie gleich die Kugel geben, weil alles andere nichts einbringt. Offenbar sind ihm andere Steuerarten deshalb auch völlig fremd.

S. B. schrieb: > doch, genau das hat er gemacht! Wo denn? Habe die Aussage nicht gefunden. Nur einen verzweifelten Versuch, sachlich gegen eine festgenagelte Meinung zu diskutieren. S. B. schrieb: > jetzt sieht die Lage anders aus Da ist wieder das große Missverständnis. Wo heute e.on, Apple oder IBM steht wird den Claymore nicht interessieren. Er verkauft ja anscheinend nicht. Der Typ ist ja anscheinend Unternehmer. Er überlegt sich also eher, welches Unternehmen gut ist und nicht welches ihm kurzfristig die beste Rendite liefert. Das ist eine völlig andere Methode und daher kann man das nicht vergleichen. S. B. schrieb: > Du bist unproduktiv in Bezug auf produktive Beiträge Ich fordere ja die ganze Zeit produktive Beiträge ein. Bisher habe ich von dir und dem Finanzberater keinen einzigen produktiven Beitrag gesehen. Nur Prahlerei (oder Trollerei...).

S. B. schrieb: >> Das spielt ja auch keine Rolle wenn man wie Claymore an die Sache >> herangeht. > er war sehr nebulös und deshalb kann er sich auch nicht registrieren - > seiner Meinung bringt das Ganze nichts außer den 4 ETFs, die dann nach > 20 Jahren 7% einspielen, wenn alles gut geht (und er hatte ja viel Geld > aus Anleihen erzielt, wenn ich das richtig gelesen habe). Was heisst, "wenn alles gut geht" ? In den 20 Jahren gab es einen Jahrhundertcrash und diverse kleinere Crashs. Diese "lächerlichen" 7% beinhalten schon das "wenn es mächtig schief geht". Die Renditen von F. beinhalten nur "wenn alles super gut geht". Bei der Geldanlage geht es mir aber eben auch um "wenn es schief geht". Gruss Axel

F. B. schrieb: > EILMELDUNG!!! > > E.On knackt die 9 €. 31 % Rendite. noosflash das ist mir sowas von egal!

> Wo denn? Habe die Aussage nicht gefunden. Nur einen verzweifelten > Versuch, sachlich gegen eine festgenagelte Meinung zu diskutieren. Der Tip mit E.ON kam ursprünglich von mir (das war ein anderer Thread, wo noch Claymore dabei war), da ich Langzeit investiert bin, u.a. wegen Dividende. F.B. hat erkannt, daß E.ON Potential bietet und folgerichtig nach Analyse gehandelt. > Wo heute e.on, Apple oder IBM > steht wird den Claymore nicht interessieren. Er verkauft ja anscheinend > nicht. Der Typ ist ja anscheinend Unternehmer. Er überlegt sich also > eher, welches Unternehmen gut ist und nicht welches ihm kurzfristig die > beste Rendite liefert. Er verkauft nicht und hat somit nur Buchwerte und eine mickrige Dividende, die besser sein könnte - man kann Gewinn nur durch Bar-Dividende oder Verkauf in Hochphasen und Nachkauf in Schwächephasen erzielen ... sonst bleiben es nur Buchwerte auf dem Papier - das scheinst Du offenbar nicht verstanden zu haben. > Was heisst, "wenn alles gut geht" ? > > In den 20 Jahren gab es einen Jahrhundertcrash und diverse kleinere > Crashs. auch hier gehst Du von Schlußfolgerungen aus, die Du anderen bei Einzelwerten vorwirfst. Es kann immer crashen, das ist nicht vorhersehbar und dann sollte die Strategie stimmen. > Bei der Geldanlage geht es mir aber eben auch um "wenn es schief geht". Du hast Schiffbruch mit Einzelwerten erlitten und deshalb jetzt Angst - das ist nachvollziehbar. > noosflash > das ist mir sowas von egal! Dein Fehler, wenn Du Tips nicht analysierst und danach handelst.

S. B. schrieb: > Er verkauft nicht und hat somit nur Buchwerte und eine mickrige > Dividende, die besser sein könnte - man kann Gewinn nur durch > Bar-Dividende oder Verkauf in Hochphasen und Nachkauf in Schwächephasen > erzielen ... sonst bleiben es nur Buchwerte auf dem Papier - das > scheinst Du offenbar nicht verstanden zu haben. Und so kommt dann vermutlich auch die angebliche 3% Rendite zustande, obwohl es tatsächlich 7% sind. Alles ein Produkt einer Fehlinterpretation. Ich denke Claymore hat dir schon oft genug erklärt, dass langfristige Kurssteigerungen damit zu tun haben, dass Gewinne (und damit in der Regel auch die Dividenden) langfristig steigen. Das Beispiel Apple ist bei mir hängen geblieben und die über 10% Dividendenrendite, die er damit erzielt hat, fand ich schon sehr beeindruckend. Sowas musst du erst einmal vorweisen können. Es gibt nicht umsonst die Methode des "Dividend Growth Investing", das genau darauf basiert, dass man langfristig wachsende Unternehmen kauft und dann die immer steigende Dividende abschöpft. S. B. schrieb: > Du hast Schiffbruch mit Einzelwerten erlitten und deshalb jetzt Angst - > das ist nachvollziehbar. Wenn man nur seit ein paar Monate während einer starken Hausse dabei ist, kann man so einen Schiffbruch gar nicht kennen.

Angehängte Dateien:

-

Geheim.png

4,3 KB

Mein chinesischer Geheimtipp heute 24 % im Plus. Sensationell! Leider auch nur einen kleinen Betrag investiert, da die in Deutschland gelisteten chinesischen Firmen in der Vergangenheit mehrheitlich an die Wand gefahren wurden.

F. B. schrieb: > Mein chinesischer Geheimtipp heute 24 % im Plus. Sensationell! Welchen Nutzen hat dieser Beitrag, außer Prahlerei oder Trollerei?

Peter M. schrieb: > Welchen Nutzen hat dieser Beitrag Welchen Nutzen hatten bisher alle Beiträge von F.B.?

Wolfgang R. schrieb: > Welchen Nutzen hatten bisher alle Beiträge von F.B.? Keinen. Genauso wie die von "mitgelesen". Aber das wollen sie wohl noch nicht einsehen.

Axel L. schrieb: > Diese "lächerlichen" 7% beinhalten schon das "wenn es mächtig schief > geht". Blödsinn. Diese 7 % Rendite enthalten den New Economy Boom und die zehnjährige Hausse seit der Finanzkrise. Während der New Economy-Blase haben viele Leute ihr Geld vervielfacht. Man hätte nur rechtzeitig einen Teil des Gewinns abzwacken und sicher anlegen müssen, dann hätte man für den Rest seines Lebens ausgesorgt gehabt. Mit dem Rest hätte man dann ja weiter zocken können. Gab aber anscheinend viele Dummköpfe, die den Hals nicht voll genug kriegen konnten und wieder alles verloren haben, nachdem sie zwischenzeitlich schon Millionär waren. Wenn man in dieser Zeit nur durschnittlich 7 % Rendite gemacht hat, dann muss man ein Totalversager sein.

S. B. schrieb: > >> Was heisst, "wenn alles gut geht" ? >> >> In den 20 Jahren gab es einen Jahrhundertcrash und diverse kleinere >> Crashs. > auch hier gehst Du von Schlußfolgerungen aus, die Du anderen bei > Einzelwerten vorwirfst. > Es kann immer crashen, das ist nicht vorhersehbar und dann sollte die > Strategie stimmen. Claymores Strategie hat dabei 7% erzielt. Deine kennen wir nicht, auch nicht Deine Ergebnisse über 20 Jahre. > >> Bei der Geldanlage geht es mir aber eben auch um "wenn es schief geht". > Du hast Schiffbruch mit Einzelwerten erlitten und deshalb jetzt Angst - > das ist nachvollziehbar. > Das "wenn alles gut geht" hast du ins Spiel gebracht. Aber das war schon korrekt, man sollte eine Strategie für den Fall auf den Prüfstand stellen, dass es schief geht. Aus meinen Erfahrungen habe ich gewisse Konsequenzen gezogen, diese Erfahrung fehlt dir (noch). Das wird aber kommen. Gruss Axel

Peter M. schrieb: > Das Beispiel Apple ist > bei mir hängen geblieben und die über 10% Dividendenrendite, die er > damit erzielt hat, fand ich schon sehr beeindruckend. Sowas musst du > erst einmal vorweisen können. Oh Mann, ich hab aktuell drei Titel im Depot, die 10 Prozent Dividendenrendite oder mehr abwerfen. Und das schon nach wenigen Monaten.