> Habe mich darüber vor kurzem mit einem italienischen Kollegen > unterhalten. Der hat direkt nachdem er seinen ersten Job angetreten hat, > eine Wohnung gekauft, was anderes wäre dem gar nicht in den Sinn > gekommen, das war/ist in Italien das übliche Verhalten. Und das Gehalt > war deutlich geringer als die üblichen Startgehälter in Deutschland. Interessant, weil das meine Theorie irgendwie bestätigt - d.h. Dein Kollege muß schon zu Lebzeiten was geerbt haben; denn mit dem ersten schlecht bezahlten Job gibt es sicherlich keinen Kredit von der Bank, um Wohnungseigentum für >50k zu kaufen. > In anderen Ländern kann man > nicht so fürstlich von staatlichen Leistungen wie bei H4 leben. ich glaube Du schaust zuviel RTL2 :-> PS: Der Spartip von F.B. mit ProSieben war übrigens gut - ca. 7% Dividende, da sieht jeder ETF alt aus :-)

S. B. schrieb: > Der Spartip von F.B. mit ProSieben war übrigens gut - ca. 7% Dividende, > da sieht jeder ETF alt aus :-) Ja wirklich super, dafür 30% Kursrutsch innerhalb eines Jahres, bzw. 40% innerhalb von 3 Jahren, absolut werthaltig. Pro7 Media AG ist auch ganz sicher ein Wachstumsunternehmen innerhalb der nächsten Jahre, wo das lineare TV richtig abgeht und Netflix auf seine Plätze verweist und die Billig-Online-Spiele nochmal ihren großen Hype erleben werden, ganz sicher, deswegen einfach liegen lassen! Dabei weiß man, dass Dividendenstrategien weder großartig besser noch schlechter abschneiden als Marktwachstumsstrategien, aber freu dich mal über deine 7%. Hohe Ausschüttungen machen nur Sinn, wenn man seinen Freibetrag noch nicht ausgeschöpft hat oder fertig ist mit Vermögensaufbau, wobei ersteres wohl der Fall sein dürfte bei dir, also hast du ja noch nichtmal 20k beiseite, lol. S. B. schrieb: >> In anderen Ländern kann man >> nicht so fürstlich von staatlichen Leistungen wie bei H4 leben. > ich glaube Du schaust zuviel RTL2 :-> Nein, einfache Mathematik reicht.

Abradolf L. schrieb: > Ja wirklich super, dafür 30% Kursrutsch innerhalb eines Jahres, bzw. 40% > innerhalb von 3 Jahren, absolut werthaltig. Musst du halt nach dem Kursrutsch kaufen und nicht davor.

F. B. schrieb: > Musst du halt nach dem Kursrutsch kaufen und nicht davor. Gute Idee :) Da ist bisher noch keiner drauf gekommen......

S. B. schrieb: > Der Spartip von F.B. mit ProSieben war übrigens gut Sparen ist, wenn du weniger ausgibst als du einnimmst. Das war ein Anlagetipp.

Axel L. schrieb: > Habe mich darüber vor kurzem mit einem italienischen Kollegen > unterhalten. Der hat direkt nachdem er seinen ersten Job angetreten hat, > eine Wohnung gekauft, was anderes wäre dem gar nicht in den Sinn > gekommen, das war/ist in Italien das übliche Verhalten. Ist in Schweden auch nicht so viel anders. Man kann zwar mieten, aber der Markt ist klein, die meisten neuen Wohnungen werden nach wie vor für den Verkauf gebaut (bzw. für das Mietkaufrecht = bostadsrätt, also Genossenschaftssystem). Abradolf L. schrieb: > Welche Anforderungen bestehen in Italien an Neubauten? Wie siehts mit > EnEV aus? Muss dort auch schon der einfachste Aushub zur > (Sonder)mülldeponie gebracht werden wie hier mittlerweile? Für Schweden: Keine Ahnung. Abradolf L. schrieb: > Besitzen dort die Häuser vergleichbar komplizierte Haustechnik wie sie > hier mittlerweile notwendig ist um alle auflage zu erfüllen? Ich kann deinen Link leider nicht lesen, vermute aber, dass für Neubauten in einer Stadt in beiden Ländern vergleichbare Anforderungen bestehen. Andererseits habe ich hier (Baujahr 1972) nur Steckdosen Typ C (zweipolige Konturenstecker ohne Schutzleiter). In der Küche gibt es Typ F (Schuko, klassisch genullt), das Bad ist steckdosenfrei. Statt FI gibt es Schmelzsicherungen. Das ist in Schweden durchaus üblich und weit verbreitet. Im Gegensatz zu Deutschland ist der Bestandsschutz hier stärker (eine vollständige Umstellung ist nicht erforderlich, man darf nur nicht zwei Systeme in einem Raum mischen). Abradolf L. schrieb: > Wie siehts mit Kaufnebenkosten aus? Das hielt sich in Grenzen. Die Genossenschafts-Mitgliedschaft ist verpflichtend (ca. 50€), ein paar Bearbeitungsgebühren (vielleicht 50-100€ insgesamt). Den Makler zahlt der Verkäufer. > Kann man ähnlich wie in den USA seine Bude ohne großen Verlust > einfach weiterscherbeln bei Job und Ortswechsel? > Oder bleibt man auf seinen 10-15% Nebenkosten sitzen? Da das Eigentum der Wohnung bei der Genossenschaft verbleibt - man kauft nur das Recht, die Wohnung entsprechend der Satzung zu nutzen - kann man damit in der Regel machen, was man will. Verkaufen, vererben, alles kein Thema. In den Städten steigen die Preise seit Jahren, auf dem Land gelten natürlich Eigenheime.

Abradolf L. schrieb: > Axel L. schrieb: >> Das ist ganz einfach. Die Deutschen mieten, die Italiener, Spanier, >> Griechen kaufen ihre Wohnung/Haus. entsprechend gibt es bei denen was zu >> vererben, in Deutschland eher nicht. >> >> Habe mich darüber vor kurzem mit einem italienischen Kollegen >> unterhalten. Der hat direkt nachdem er seinen ersten Job angetreten hat, >> eine Wohnung gekauft, was anderes wäre dem gar nicht in den Sinn >> gekommen, das war/ist in Italien das übliche Verhalten. Und das Gehalt >> war deutlich geringer als die üblichen Startgehälter in Deutschland. > > Na dann lass mal hören: > > Welche Anforderungen bestehen in Italien an Neubauten? Wie siehts mit > EnEV aus? Muss dort auch schon der einfachste Aushub zur > (Sonder)mülldeponie gebracht werden wie hier mittlerweile? Mit 19€ / > Tonne aufwärts? > Besitzen dort die Häuser vergleichbar komplizierte Haustechnik wie sie > hier mittlerweile notwendig ist um alle auflage zu erfüllen? > > https://www.welt.de/finanzen/immobilien/plus176550372/Immobilienpreise-Das-sind-die-Kostentreiber-beim-Hausbau.html > Kaufst Du halt gebraucht, und schon interessiert das alles nicht. Gruss Axel

S. B. schrieb: >> Habe mich darüber vor kurzem mit einem italienischen Kollegen >> unterhalten. Der hat direkt nachdem er seinen ersten Job angetreten hat, >> eine Wohnung gekauft, was anderes wäre dem gar nicht in den Sinn >> gekommen, das war/ist in Italien das übliche Verhalten. Und das Gehalt >> war deutlich geringer als die üblichen Startgehälter in Deutschland. > Interessant, weil das meine Theorie irgendwie bestätigt - d.h. Dein > Kollege muß schon zu Lebzeiten was geerbt haben; denn mit dem ersten > schlecht bezahlten Job gibt es sicherlich keinen Kredit von der Bank, um > Wohnungseigentum für >50k zu kaufen. > Ich kann nicht beurteilen, wie das heute ist, aber als ich vor 25 Jahren mein Haus gekauft habe, haben die Banken Mittel und Wege gefunden, das zu ermöglichen. Es reichte, dass ich als Ingenieur einen Job hatte. Gruss Axel

Hab den Kredit auch direkt nach dem Studium angetreten, als ich den unbefristeten Job in der Tasche hatte. Das sollte der Bank als Sicherheit reichen. Die Bank hat dabei ja relativ wenig zu verlieren. Du hast ja dann auch noch ein Eigenheim als Sicherheit. D.h. wenn du dich übernimmst oder eine Harakiri-Taktik fährst, wie es zur Zeit viele machen, und den Kredit nicht mehr bedienen kannst gehört das Haus eben der Bank. Von dem her gehe ich davon aus dass die Hürden für einen Immobilienkredit relativ niedrig liegen, auch ohne großartiges Erbe. Ob der Kauf bzw. die Finanzierung für dich sinnvoll ist steht natürlich auf einem anderen Blatt. Das musst du für deine finanzielle, berufliche und ideologische Situation durchrechnen und dann für dich abwägen.

> Hab den Kredit auch direkt nach dem Studium angetreten, als ich den > unbefristeten Job in der Tasche hatte. Das heißt Deine Probezeit war bereits überstanden? > Das sollte der Bank als Sicherheit reichen. Die Bank gewährt Dir je nach Bruttoverdienst und sonstigen Sicherheiten einen Kredit - das heißt aber nicht, daß Du den Wunschkredit von z.B. 100k auch bekommst, kann je nach Sicherheit auch wesentlich weniger sein. > Du hast ja dann auch noch ein Eigenheim als Sicherheit. bei Immobilien nennt man das Hypothek und da wird mit dem niedrigen Verkehrswert gerechnet. > Es reichte, dass ich als Ingenieur einen Job hatte. Im Fall Deines italienischen Ing.-Kollegen muß der Sachverhalt aber etwas anders gewesen sein; wenn das sein erster Job war (und womöglich noch Probezeit) gibt's den Traumkredit nicht für wage Versprechen - d.h., der hatte schon vorher Geld, wahrscheinlich Erbe - denn als Studi kannst Du nicht soviel Geld verdient haben! Das geht als Student einfach nicht.

>> ich glaube Du schaust zuviel RTL2 :-> > Nein, einfache Mathematik reicht. Ich nehme an, Du selber hattest noch nie Hartz4 und insofern sind Deine Infos nur aus den Lala-Medien. Sorry, aber hier kannst Du nicht mitreden. Der H4 Satz reicht gerade so zum Leben und viele haben Probleme speziell am Monatsende. > Ja wirklich super, dafür 30% Kursrutsch innerhalb eines Jahres, bzw. 40% > innerhalb von 3 Jahren, absolut werthaltig. Du hättest ja nicht zum hohen Kurs kaufen müssen, als F.B. das empfohlen hatte war eine gute Einstiegsmöglichkeit. Bei Deiner MSCI-ETF Klamotte sieht das anders aus - das ist schon auf hohem Kursniveau und irgendwann knallt es, dann geht Prosieben vielleicht um 5% runter (weil schon niedrig) und Dein MSCI um 30%. > Pro7 Media AG ist auch ganz sicher ein Wachstumsunternehmen innerhalb der > nächsten Jahre, wo das lineare TV richtig abgeht und Netflix auf seine > Plätze verweist und die Billig-Online-Spiele nochmal ihren großen Hype > erleben werden, ganz sicher, deswegen einfach liegen lassen! Dann schau Dir doch mal den Kurs von Netflix & Co an. Das ist eine Wachstumsaktie mit 0% Dividende, Kurs aktuell auf neuem Höchststand - da willst Du jetzt noch einsteigen? Viel Erfolg. > Dabei weiß man, dass Dividendenstrategien weder großartig besser noch > schlechter abschneiden als Marktwachstumsstrategien, aber freu dich mal > über deine 7%. Da freue ich mich auch - denn ich hab die 7% kassiert, falls es zu Wachstum kommt kann ich mit Kursgewinn verkaufen. Bei einer reinen Wachstumsaktie bin ich auf Gedeih und Verderb auf das Wachstum des Unternehmens angewiesen und es gibt eben nicht 7% jährlich, sondern 0%. > Hohe Ausschüttungen machen nur Sinn, wenn man seinen > Freibetrag noch nicht ausgeschöpft hat falsch, ich zahl dann eben 25% Kap + Soli und das macht sehr wohl Sinn! > oder fertig ist mit Vermögensaufbau, wobei ersteres wohl der Fall sein > dürfte bei dir, also hast du ja noch nichtmal 20k beiseite, lol. stimmt, ich kann noch nicht von meinen Kapitaleinnahmen leben, vielleicht schaffe ich das noch - aber es freut mich auf perspektivlose Gutverdiener zu treffen, die Null Ahnung haben und sich dabei auch noch großartig vorkommen :p Bei Deinen lächerlichen Zinseinnahmen würde ich besser gleich alles verballern und falls die Jobsicherheit doch mal wider Erwarten platzt alles auf das üppige H4 setzen ):

Abradolf L. schrieb: > Hohe Ausschüttungen machen nur Sinn, wenn man seinen > Freibetrag noch nicht ausgeschöpft hat oder fertig ist mit > Vermögensaufbau... Warum sollen hohe Ausschüttungen keinen Sinn machen? Wenn man nur auf Wachstumsaktien setzt, muss man die Steuern halt am Ende bezahlen, wenn man alles verkauft. Im Gegenteil wird dann nur ein kleiner Bruchteil deiner Gewinne einmalig unter den Freibetrag fallen. Bei regelmäßigen Ausschüttungen kann man dagegen jedes Jahr den Freibetrag voll ausschöpfen. Aber gut, jeder wie er will. Wobei ich ja auch nur einen Teil meiner Anlagen in Dividendenaktien und Zinsanlagen investiert habe. Aber dieser Anteil wird zunehmend größer, da ich ja mal davon leben und nicht erst bis zur Rente warten will.

Warren Buffett gilt als Schnäppchenjäger, der Aktien billig kauft und sich über langfristige Gewinne freut. Dabei setzt er auch ganz konsequent auf Dividenden. https://www.focus.de/finanzen/boerse/dividendenaktien-warren-buffetts-beste_id_5881433.html

Le X. schrieb: > Kredit nicht mehr bedienen kannst gehört das Haus eben der Bank. Hoert man oft, sage ich auch immer, aber stimmt denn das? Ist es nicht so, dass die Bank.nur die Zwangsversteigerung betreiben kann und nicht, dass das Haus in Eigentum der Bank uebergeht?

Le X. schrieb: > Die Bank hat dabei ja relativ wenig zu verlieren. > Du hast ja dann auch noch ein Eigenheim als Sicherheit. D.h. wenn du > dich übernimmst oder eine Harakiri-Taktik fährst, wie es zur Zeit viele > machen, und den Kredit nicht mehr bedienen kannst gehört das Haus eben > der Bank. > Von dem her gehe ich davon aus dass die Hürden für einen > Immobilienkredit relativ niedrig liegen, auch ohne großartiges Erbe. Ganz so einfach ist es nicht. Gerade bei 80%, 90%, oder 100% Finanzierungen gibt es durchaus in Kreditverträgen Passus, die besagen, dass man nochmal ein paar extra Sicherheiten zu hinterlegen hat, wenn die Marktlage sich "signifikant" verschlechtert, was üblicherweise bedeutet ein paar Euro sofort nachzuschießen, blöd wenn man schon am Limit fährt. Wie häufig das nun in Kreditverträgen vorkommt oder wieviele Leute sich sowas aufschwatzen lassen, weiß ich nicht. Wenn dein Kredit nicht mehr bedienbar ist, wird die Bude zwangsversteigert zur gegenwärtigen Marktlage und man ist mitnichten aus dem Schneider, wenn der Erlös nicht die Restkreditsumme deckt. Das ist in den USA tatsächlich anders, dort ist es üblich, dass die Hypothek mit Abgabe des Schlüssels erledigt ist und die Restschuld nur noch ein Problem für die Bank ist, hier ist das nicht üblich. S. B. schrieb: > Ich nehme an, Du selber hattest noch nie Hartz4 und insofern sind Deine > Infos nur aus den Lala-Medien. > Sorry, aber hier kannst Du nicht mitreden. > Der H4 Satz reicht gerade so zum Leben und viele haben Probleme speziell > am Monatsende. Nein dazu reicht es anhand des SGB die Sätze auszurechnen und das mit meinem Haushaltsbuch abzugleichen. Dass den Leuten die Kohle selten reicht ist einfach ein Ausgabenproblem gepaart mit der Unkenntnis effizient zu wirtschaften. F. B. schrieb: > Warum sollen hohe Ausschüttungen keinen Sinn machen? S. B. schrieb: > falsch, ich zahl dann eben 25% Kap + Soli und das macht sehr wohl Sinn! Zinseszinseffekt, ganz einfach. Wer die dicke Kohle machen will muss Ausschüttungen reinvestieren. Wenn dir der Staat schon über ein Viertel der Rendite jedes Jahr abzwackt, bleibt weniger zum reinvestieren. Darum habe ich zum Vermögensaufbau lieber Unternehmen, die ihre Gewinne sinnvoll investieren und ihren Marktwert steigern, als kreativlos Geschenke zu verteilen. Kann sich jeder ausrechnen, was ein Viertel weniger Reinvest über eine Strecke von 25-30 Jahren ausmacht.

Warum wird eigentlich immer wenn es um tolle Dividenden geht konsequent verschwiegen dass der Kurs der Aktie um eben diesen Betrag sinkt, die Summe des Vermögens von Depot + Verrechnungskonto sich also nicht ändert? Schönmalerei?

Dumdi D. schrieb: > Le X. schrieb: >> Kredit nicht mehr bedienen kannst gehört das Haus eben der Bank. > > Hoert man oft, sage ich auch immer, aber stimmt denn das? Ist es nicht > so, dass die Bank.nur die Zwangsversteigerung betreiben kann und nicht, > dass das Haus in Eigentum der Bank uebergeht? https://de.wikipedia.org/wiki/Grundschuld https://www.grundbuch.de/grundschuld.html Hypothek und Grundschuld ist nicht dasselbe.

Axel L. schrieb: > Ich kann nicht beurteilen, wie das heute ist, aber als ich vor 25 Jahren > mein Haus gekauft habe Wie war deine persönliche Situation vor 25 Jahren? Damaliges Jahresbrutto, Hauspreis (gebraucht, gebaut?) inkl. Nebenkosten, Eigenkapital, Kreditsumme und Zinssatz?

Abradolf L. schrieb: > Zinseszinseffekt, ganz einfach. Wer die dicke Kohle machen will muss > Ausschüttungen reinvestieren. Wenn dir der Staat schon über ein Viertel > der Rendite jedes Jahr abzwackt, bleibt weniger zum reinvestieren. Darum > habe ich zum Vermögensaufbau lieber Unternehmen, die ihre Gewinne > sinnvoll investieren und ihren Marktwert steigern, als kreativlos > Geschenke zu verteilen. Kann sich jeder ausrechnen, was ein Viertel > weniger Reinvest über eine Strecke von 25-30 Jahren ausmacht. Investitionen machen nur Sinn, wenn sie auch rentabel sind. Wenn die Firmen das Geld unrentabel investieren oder unnütz auf dem Konto rumliegen haben, ist es besser, es auszuschütten. Abgesehen von dem Klumpenrisiko, das man hat, wenn man das ausgeschüttete Geld wieder in dieselben Aktien reinvestiert bzw. das Unternehmen erst gar keine Gewinne ausschüttet. Wenn dann die Kurse schlecht stehen, wann du das Geld brauchst, hast du halt Pech gehabt. Ansonsten kann man auch noch Aktien von Unternehmen kaufen, die steuerfreie Dividenden ausschütten. Dann wird die Steuer auch erst beim Verkauf der Aktien fällig.

Le X. schrieb: > Warum wird eigentlich immer wenn es um tolle Dividenden geht konsequent > verschwiegen dass der Kurs der Aktie um eben diesen Betrag sinkt, die > Summe des Vermögens von Depot + Verrechnungskonto sich also nicht > ändert? > Schönmalerei? Weil der Kurs nach dem Dividendenabschlag meist mehr oder weniger schnell wieder auf den alten Wert steigt. Wenn dem nicht so wäre, müsste ja der Kurs jeder Dividendenaktie am Ende bei Null ankommen.

Abradolf L. schrieb: > Axel L. schrieb: >> Ich kann nicht beurteilen, wie das heute ist, aber als ich vor 25 Jahren >> mein Haus gekauft habe > > Wie war deine persönliche Situation vor 25 Jahren? > > Damaliges Jahresbrutto, Hauspreis (gebraucht, gebaut?) inkl. > Nebenkosten, Eigenkapital, Kreditsumme und Zinssatz? Vor 25 Jahren gab es noch Eigenheimzulage, die wurde als Eigenkapital gezählt und dann passte das. Wobei man die ja erst über die 8 Jahre bekam, also wurde ein kleiner Nebenkredit abgeschlossen, der aus der Eigenheimzulage getilgt wurde und diese Summe wurde dann als Eigenkapital eingebracht. Wie berets geschrieben, wenn man einen Job als Ing. hat, finden die Banken was, um das passend zu machen. Ich hätte jedenfalls viel mehr Kredit bekommen, als ich mir zugetraut hätte. Allerdings war der Zinssatz damals 6,5%, das ist schon eine ganz andere Nummer als heute. Da hat man im Vergleich zu heute die gesamten Nebenkosten in zwei Jahren alleine durch die Zinsdifferenz ausgeglichen. Interessant finde ich aber meine persönliche Situation heute mit Mitte 50. Haus ist fast bezahlt, wenn ich tatsächlich in Hartz4 rutschen würde, würde ich das Haus verkaufen, in eine strukturschwache, landschaftlich schöne Region mit niedrigen Mieten (oder niedrigen Hauspreisen) ziehen und hätte bis zur Rente 3000€/Monat alleine aus dem Hausverkauf. Die Arge würde ich dann nur von aussen sehen, was ich sehr beruhigend finde. Ob die mich dann zwingen, das Haus zu verkaufen oder nicht, ist mir sowas von egal. Vielleicht hätte ich mehr Geld machen können, wenn ich zur Miete gewohnt hätte und früher und mehr in Aktien investiert hätte. Aber ich kenne keine Mieter, die mit Mitte 50 den Gegenwert eines Hauses auf der Bank haben. Aber ich kenne viele Hausbesitzer, die die Kredite dann fast weg haben. Mit dem Wissen von heute hätte ich allerdings viel früher und konsequenter auf Aktien gesetzt und eine wesentlich höhere Sparquote gefahren. Man hat heute mit Internet schon deutlich mehr Wissen über manche Dinge. Gruss Axel

Le X. schrieb: > Warum wird eigentlich immer wenn es um tolle Dividenden geht konsequent > verschwiegen dass der Kurs der Aktie um eben diesen Betrag sinkt, die > Summe des Vermögens von Depot + Verrechnungskonto sich also nicht > ändert? > Schönmalerei? Weil es in der Realität nicht auftritt. Solche Schwankungen gehen im Tagesgeschäft unter. Gruss Axel

Axel L. schrieb: > Allerdings war der Zinssatz damals 6,5%, das ist schon eine ganz andere > Nummer als heute. Da hat man im Vergleich zu heute die gesamten > Nebenkosten in zwei Jahren alleine durch die Zinsdifferenz ausgeglichen. Ohne konkrete Zahlen ist die Angabe nutzlos, daher die Frage nach den relevanten Zahlen und eine Bank kann auch nicht zaubern wenns um die eigenen Vermögensverhältnisse geht, im Gegenteil. Wenn die Kreditsumme niedrig ist, sind höhere Zinsen kaum ein Problem und Eigenkapital hat einen höheren Anteil. Axel L. schrieb: > Aber ich kenne > keine Mieter, die mit Mitte 50 den Gegenwert eines Hauses auf der Bank > haben. Aber ich kenne viele Hausbesitzer, die die Kredite dann fast weg > haben. Erzwungenes Sparen halt ;) Axel L. schrieb: > Man hat heute mit Internet schon deutlich mehr Wissen über > manche Dinge. Das wiederrum stimmt. Ich bin froh um die Infofülle.

> Nein dazu reicht es anhand des SGB die Sätze auszurechnen und das mit > meinem Haushaltsbuch abzugleichen. Dass den Leuten die Kohle selten > reicht ist einfach ein Ausgabenproblem gepaart mit der Unkenntnis > effizient zu wirtschaften. Du hast H4 selbst nie gehabt und versuchst Dich auf eine Theorie zu berufen - das ist dann so wie wenn jemand mit Windows arbeitet beruflich und privat, Linux theoretisch kennt und es total sch... findet oder auch umkehrt (also Linux super, Windows Schrott). Sorry, aber sowas kann man dann nicht ganz Ernst nehmen. > Investitionen machen nur Sinn, wenn sie auch rentabel sind. Wenn die > Firmen das Geld unrentabel investieren oder unnütz auf dem Konto > rumliegen haben, ist es besser, es auszuschütten. und wer finanziert die Investitionen der Unternehmen - denkt Du wirklich die Investoren haben Lust zugunsten der Unternehmen unrentabel zu handeln? Höchstens der Staat - ja, der macht das häufiger. > Abgesehen von dem Klumpenrisiko, das man hat, wenn man das > ausgeschüttete Geld wieder in dieselben Aktien reinvestiert > bzw. das Unternehmen erst gar keine Gewinne ausschüttet. Wenn das Unternehmen gar keine Dividende ausschüttet und der Kurs nicht stetig steigt hab ich als Investor ein Problem! Dann mach ich nämlich langfristig Minus und die Durststrecke bis zum nächsten? Anstieg wird eben nicht durch eine Dividende versüßt. > Wenn dann die Kurse schlecht stehen, wann du das Geld brauchst, hast du > halt Pech gehabt. richtig, deshalb ist ja auch Dein MSCI-ETF beim jetzigen Kurs ein echtes Risikoinvest (wenn Du zum heutigen Kurs ganz neu einsteigen würdest!). Was ist, wenn Du in z.B. 10 Jahren verkaufen möchtest und die Entwicklung eine andere war? Nochmal 5 Jahre warten, ohne jegliche Dividende? > Ansonsten kann man auch noch Aktien von Unternehmen kaufen, die > steuerfreie Dividenden ausschütten. Dann wird die Steuer auch erst beim > Verkauf der Aktien fällig. Es gibt quellensteuerfreie Aktien, wenn Du das meinst? Aber es stimmt nicht, die Steuer wird auch bei einer Dividendenausschüttung (also kein Verkauf der Aktie) fällig, wenn der Freibetrag überschritten wird - in der BRD sind das derzeit 25%Kap+Soli. Dein Reinvest nützt auch nichts, weil Du irgendwann vielleicht auch mal Deine Buchgewinne realisieren möchtest ??! und dann sind Steuern fällig, so oder so, Steuern hast Du eher nicht gespart, weil der Freibetrag jährlich ist.

> Warum wird eigentlich immer wenn es um tolle Dividenden geht konsequent > verschwiegen dass der Kurs der Aktie um eben diesen Betrag sinkt, die > Summe des Vermögens von Depot + Verrechnungskonto sich also nicht > ändert? > Schönmalerei? das ist in der Regel nur ein kurzfristiger Effekt von ein paar Tagen danach hat sich der Kurs wieder erholt. Bei extrem hohen Dividenden (nicht bei deutschen Aktien) kann sich die Auszahlung auch langfristig auf den Kurs auswirken - das muß dann abwägen, ob es sich dann noch lohnt.

> Mit dem Wissen von heute hätte ich allerdings viel früher und > konsequenter auf Aktien gesetzt und eine wesentlich höhere Sparquote > gefahren. Man hat heute mit Internet schon deutlich mehr Wissen über > manche Dinge. dem kann ich nur beipflichten - da bräuchte ich heute wahrscheinlich gar nicht mehr zu arbeiten.

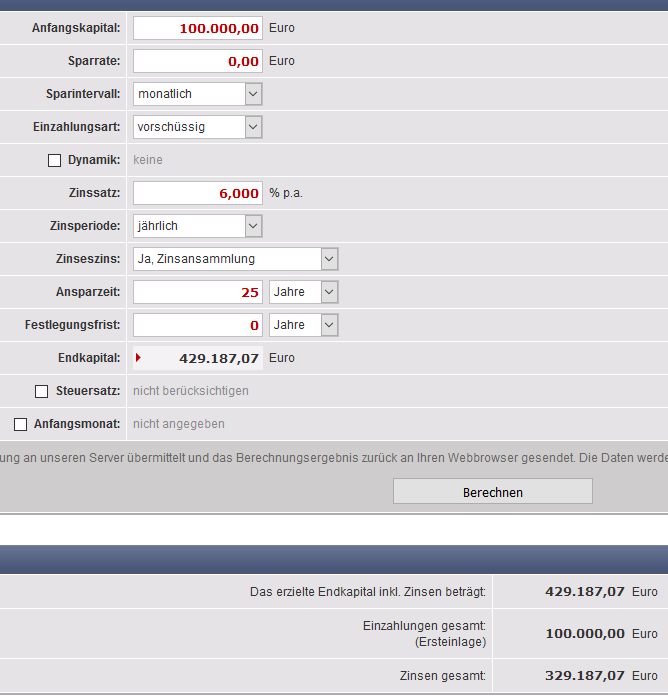

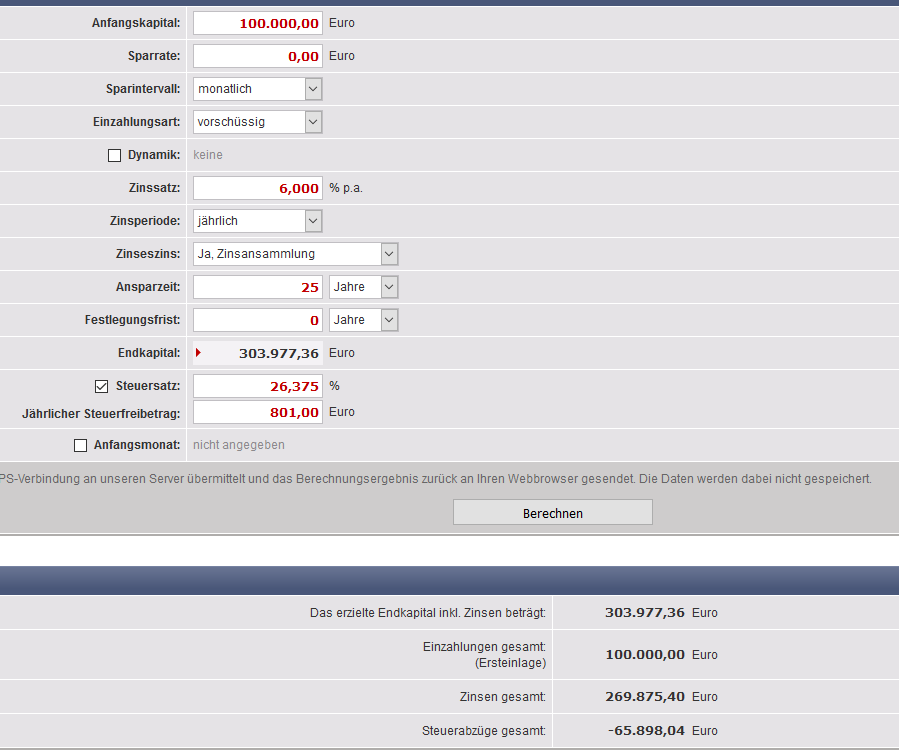

S. B. schrieb: > Du hast H4 selbst nie gehabt und versuchst Dich auf eine Theorie zu > berufen - das ist dann so wie wenn jemand mit Windows arbeitet beruflich > und privat, Linux theoretisch kennt und es total sch... findet oder auch > umkehrt (also Linux super, Windows Schrott). > Sorry, aber sowas kann man dann nicht ganz Ernst nehmen. Ich habe 5 Jahre mit Beträgen unterhalb von H4 gelebt, da nehme ich mir die Freiheit zu sagen, dass ich mit H4 klar käme. S. B. schrieb: > richtig, deshalb ist ja auch Dein MSCI-ETF beim jetzigen Kurs ein echtes > Risikoinvest (wenn Du zum heutigen Kurs ganz neu einsteigen würdest!). Genau dieselbe Aussage konnte man schon 2017 und 2016 (und 2015 und 2014 und 2013, ...) treffen. Also Bullshit, es gibt keinen falschen Einstiegszeitpunkt, es gibt nur unprofitable Exits. S. B. schrieb: > Was ist, wenn Du in z.B. 10 Jahren verkaufen möchtest und die > Entwicklung eine andere war? Nochmal 5 Jahre warten, ohne jegliche > Dividende? Mit meinen 31 Lenzen ist mein anvisierter Anlagezeitraum etwas länger bemessen. Die Erfahrung zeigt, dass man ab 15 Jahren safe ist mit einer durchschnittlichen Rendite von 5-6%, das langt mir vollkommen, zumal es mich kaum Aufwand kostet und da sind schon diverse Crashes eingepreist. Wenn du und F. B. der Meinung seid, dass ihr es schafft 15 Jahre und länger den Markt outzuperformen, gerne. Die Diskussion wärme ich nicht wieder auf. S. B. schrieb: > wenn der > Freibetrag überschritten wird - in der BRD sind das derzeit 25%Kap+Soli. > Dein Reinvest nützt auch nichts, weil Du irgendwann vielleicht auch mal > Deine Buchgewinne realisieren möchtest ??! und dann sind Steuern fällig, > so oder so, Steuern hast Du eher nicht gespart, weil der Freibetrag > jährlich ist. Rechne einfach nach wo der Unterschied im Endstand liegt bei folgenden Szenarien: Firma 1 - 100.000€ angelegt - 0% nominelles Wachstum, 6% Dividende - Dividendenreinvest in die Firma Firma 2 - 100.000€ angelegt - 6% nominelles Wachstum - keine Dividende - kein Reinvest möglich Nach 25 Jahren, Freibetrag 801€ pro Jahr, 26,375% Kap.+Soli: Firma 1: Anfangsinvest: 100.000,00€ Dividenden erhalten: 269.875,40€ Steuern bezahlt: -65.898,04€ Endstand: 303.977,36€ Firma 2: Anfangsinvest: 100.000,00€ Kursgewinn: 329.187,07€ Steuern bei Verkauf: -86.832,09€ Endstand: 342.363,98€ Also knapp 40k€ mehr.

Interessante Rechnung. Hat mich schon etwas überascht, stimmt aber. Letztlich sollte man den Freibetrag möglichst ausnutzen, aber keine Steuern zahlen, weil die nicht gezahlten Steuern wieder Junge bekommen, die man dann behalten darf. Gruss Axel

> Interessante Rechnung. Hat mich schon etwas überascht, stimmt aber.

seine Rechnung ist leider total falsch:

Firma 1:

Anfangsinvest: 100.000,00€

Dividenden erhalten: 269.875,40€

Firma 1 - 100.000€ angelegt - 0% nominelles Wachstum, 6% Dividende -

Dividendenreinvest in die Firma

Also 6% jährlich und eben nicht Reinvest wie bei 2:

100000€*0.06= 6000€-801€ = 5199€

5199*0.26375= 1371.24€

1371.24€+801€= 2172,24€ jährliche Dividende bei 6%

2172,24€*25= 54306€ Gesamtdividende nach 25 Jahren unter Annahme konst.

6%

Also ist 1 schon mal gar nicht berechnet ohne Reinvest - aber okay, Du

schreibst ja auch noch eindeutig was von Reinvest (ja, wozu wenn ich

doch Dividende haben will und die anderweitig verwenden möchte ??! dann

kann ich doch gleich 2 wählen wo das gar nicht vorgesehen ist ?!)

Dann ist das Ganze mehr als fiktiv (Du weißt nicht wie die Tauschrate

bzw. wie der aktuellen Kurs in 1, 5 oder 25 Jahren aussiehst, nein Du

kennst noch nicht mal den genauen Kurs Deiner Traumaktie oder MSCI-ETF

am z.B. 25.6.2019 wenn der Dividendenstichtag ist und dann ein Reinvest

ansteht genauso wie auch bei Fallbeispiel Firma2, völlig aus der Luft

gegriffene Zahlen!!!

Bitte mach mal eine genaue Rechnung Deines Reinvest auf, die man vor

allen Dingen nachvollziehen kann ??!

Totaler Esoterik Quatsch - da kann der Kurs beim geplanten VK-Zeitpunkt

nach 25 Jahren auch total im Keller sein und dann mußt Du warten sonst

bekommst Du weniger heraus als Dein Anfangsinvestment.

Echt traurig, durchgeknallte Rechnungen, die so nicht stimmen, große

fiktive Ahnung von H4 obwohl selbst nie gehabt, usw.

S. B. schrieb: > Bitte mach mal eine genaue Rechnung Deines Reinvest auf, die man vor > allen Dingen nachvollziehen kann ??! S. B. schrieb: > Echt traurig, durchgeknallte Rechnungen, die so nicht stimmen, große > fiktive Ahnung von H4 obwohl selbst nie gehabt, usw. q.e.d Du willst dich wirklich als großer Finanz- und Aktienzampano aufführen und bist nicht mal in der Lage die zwei Basisrechnungen (bei denen alle Infos zur Verfügung stehen) nachzuvollziehen, was für Axel kein Problem darzustellen scheint? Wenn du deinen Dividenden anders verwenden möchtest, kannst du das gerne tun, aber den Vermögensaufbau verringert das MASSIV. Alles was man vorher nicht reingestopft hat, fehlt bei den letzten Metern (also alles ab 20J+) hinterher, Zinseszins halt.

Axel L. schrieb: > Letztlich sollte man den Freibetrag möglichst ausnutzen, aber keine > Steuern zahlen, weil die nicht gezahlten Steuern wieder Junge bekommen, > die man dann behalten darf. Genau das, und als Verheirateter hat man ja auch immerhin 1602€ Freibetrag :-) Ich vermute den reizt der übliche John Doe nicht aus, obwohl es keine größere Sache ist.

Abradolf L. schrieb: > Wenn du deinen Dividenden anders verwenden möchtest, kannst du das gerne > tun, aber den Vermögensaufbau verringert das MASSIV. Alles was man > vorher nicht reingestopft hat, fehlt bei den letzten Metern (also alles > ab 20J+) hinterher, Zinseszins halt. Das stimmt zwar alles, aber kann man dann nicht einfach eine Beteiligungsgesellschaft aufmachen, die dann die Aktien fuer einen haelt?

S. B. schrieb: > Bitte mach mal eine genaue Rechnung Deines Reinvest auf, die man vor > allen Dingen nachvollziehen kann ??! Vielleicht stellst du mal deine Zahlen gegenüber. Hast du ne bessere, korrigierte Rechnung? Immer wenn jemand mit fassbaren Fakten und belastbaren Zahlen kommt wirst du bockig und brüllst "FakeNews!!".

> Du willst dich wirklich als großer Finanz- und Aktienzampano aufführen > und bist nicht mal in der Lage die zwei Basisrechnungen (bei denen alle > Infos zur Verfügung stehen) nachzuvollziehen, was für Axel kein Problem > darzustellen scheint? Du machst hier zwei fiktive Rechnungen auf, die € Zahlen kommen aus heiteren Himmel und wo ist die Rechnung dazu? Ich hab versucht das nachzuvollziehen und selber eine Rechnung mit 6% erstellt - ohne Reinvest geht das auch. DU kennst den Kurs der Aktie oder des ETFs weder am Stichtag des Reinvests nicht, tust aber so als wäre er schon bekannt genauso wie am Auszahlungstag nach 25 Jahren, auch da ist alles fiktiv - das ist dann eine unseriöse Rechnung! Und wie kommst Du jetzt überhaupt an Deine Zahlen? Erklär mal, ich bin eben ein wenig dumm :-) > Wenn du deinen Dividenden anders verwenden möchtest, kannst du das gerne > tun, aber den Vermögensaufbau verringert das MASSIV. vielleicht will ich auch schon zu Lebzeiten von meinem Vermögenssparen was haben? Woher nimmst Du die Sicherheit, daß Du nach 25 Jahren, also mit 55 noch lebst? Aus meinem Bekanntenkreis sind viele so um die 50 verstorben. Aber mach wie Du meinst immer geradeaus und nicht nach links oder rechts schauen, komme was da wolle.

> Vielleicht stellst du mal deine Zahlen gegenüber. > Hast du ne bessere, korrigierte Rechnung? habe ich doch oben gemacht - die Rechnung geht nur ohne Reinvest, weil ich den Ankaufkurs schlicht nicht kenne und das verschweigt er und Du machst wegen der Gruppenzugehörigkeit voll mit! Kannst Du mir bitte mal seine Zahlen erklären? Kann das überhaupt wer ? Also ich weiß nicht wie man auf z.B. Dividenden erhalten: 269.875,40€ oder Kursgewinn: 329.187,07€ kommt. Sag mal: wie habt Ihr Euer Studium bestanden bzw. Eure Job-Posten bekommen? Hoffentlich seid Ihr da ein wenig besser ):

S. B. schrieb: > DU kennst den Kurs der Aktie oder des ETFs weder am Stichtag des > Reinvests nicht, tust aber so als wäre er schon bekannt genauso wie am > Auszahlungstag nach 25 Jahren, auch da ist alles fiktiv - das ist dann > eine unseriöse Rechnung! Was isn eigentlich mit dir los? Irgendwelche Annahmen muss man für solche Rechnungen eben treffen, außer man kennt die Zukunft. Abradolf nimmt eben 6% Dividende bzw. 6% nominelles Wachstum an. Die Vergangenheit zeigt dass diese Werte im Mittel über einen längeren Zeitraum (z.B. 25 Jahre) durchaus realistisch sind. Klar kann genau am Auszahlungstag der Kurs um 99% einbrechen. Dann stimmt die Rechnung natürlich nicht. Aber wie willst du ohne vernünftige Annahmen irgendwelche Modelle vergleichen? Bauchgefühl? Jetzt bin ich umso mehr gespannt auf deine seriösen Berechnungen die belegen, dass die Dividendenstrategie besser fährt. Also mach mal. S. B. schrieb: > Woher nimmst Du die Sicherheit, daß Du nach 25 Jahren, also > mit 55 noch lebst? Aus meinem Bekanntenkreis sind viele so um die 50 > verstorben. Jetzt kommen wir völlig in Blödsinn. Klar kann ich morgen beim Scheißen vom Blitz getroffen werden, ich kann aber auch 100 Jahre alt werden. Nochmal: irgendwelche Annahmen muss man treffen um Modelle vergleichen zu können. Es bietet sich etwa an die durchschnittliche Lebenserwartung der Deutschen für alle Rechnungen zu verwenden (irgendwas um die 82 Jahre imho). Aber bei 82kk Einwohner gibt es immer Ausreißer nach unten und nach oben. Deswegen steht es ja jedem frei seine Sparrate bzw. seine Strategie des Vermögensaufbaus individuell anzupassen. Ich selbst mach z.B. auch viel und gerne Urlaub, wohlwissend dass dies meine Rendite schmälert. Aber wenn du jeden individuellen Furz berücksichtigen willst, wie willst du dann irgendwelche Vergleiche ziehn?

> Genau das, und als Verheirateter hat man ja auch immerhin 1602€ > Freibetrag :-) Ich vermute den reizt der übliche John Doe nicht aus, > obwohl es keine größere Sache ist. wahrscheinlich läuft es dann so wie in der Postbank Werbung, mal eben schnell heiraten, wen auch immer, alles egal :->

Angehängte Dateien:

-

kursgewinn.PNG

24 KB -

reinvest.PNG

28 KB

S. B. schrieb: > Du machst hier zwei fiktive Rechnungen auf, die € Zahlen kommen aus > heiteren Himmel und wo ist die Rechnung dazu? Excel oder https://www.zinsen-berechnen.de/sparrechner.php S. B. schrieb: > Erklär mal, ich bin eben ein wenig dumm :-) Na gut, da will ich mal helfen. Ich habe die beiden Screenshots dazu angelegt. In der Rechnung wollte ich dir den Unterschied zwischen thesaurierendem und ausschüttendem Anlegen klar machen. Wenn das Anlageziel Vermögensoptimierung ist, fährt man, sobald der Freibetrag ausgeschöpft ist, thesaurierend besser, weil frühzeitige Entnahmen oder Steuerabzüge sich negativ aufs Gesamtwachstum auswirken. S. B. schrieb: > vielleicht will ich auch schon zu Lebzeiten von meinem Vermögenssparen > was haben? Damit hast du ein anderes Anlageziel als ich und damit ist ein direkter Vergleich von Strategien hinfällig. Die Genüsse meines aktuellen Lebens kann ich derzeit ohne Weiteres aus meinem Gehalt bezahlen. S. B. schrieb: > Woher nimmst Du die Sicherheit, daß Du nach 25 Jahren, also > mit 55 noch lebst? Aus meinem Bekanntenkreis sind viele so um die 50 > verstorben. Das weiß niemand, ich kann mein Leben nur nach aktuellen Gegebenheiten ausrichten, anders gesagt, ich spiele das Blatt welches mir ausgeteilt wird. Tatsache ist, ich wüsste derzeit nicht mal was ich mir von den diesjährigen Ausschüttungen kaufen sollte. Der Urlaub dieses Jahr ist bezahlt, etwas Elektronik wurde bereits erneuert, und das Geld reicht auch so locker für das tägliche Leben. Das einzige wofürs in absehbarer Zeit nicht reicht ist ein Haus was meinen Ansprüchen genügt. Daher -> kontinuierliche Wiederanlage.

> Was isn eigentlich mit dir los? stell Dir vor, ich hab einen MINT Abschluß und da kann ich wohl eine eindeutig nachvollziehbare Rechnung verlangen, ich steh nämlich voll auf Mathe und nicht auf Sozialkunde-Gelaber mit Zahlen aus dem Nichts! Er soll bitte mal eine genaue Rechnung liefern. > Irgendwelche Annahmen muss man für solche Rechnungen eben treffen, außer > man kennt die Zukunft. das nennt man aber doch fiktiv! Also habe ich recht oder nicht? Und weil ich eine gegenteilige Meinung habe, hat die Mehrheit recht. Ihr seid ja tolle MINTler :-> > Abradolf nimmt eben 6% Dividende bzw. 6% nominelles Wachstum an. er macht beide Betrachtungen getrennt - schau Dir doch mal seine Rechnungen an, das sind genaue Werte - das soll dann seriös und wenn man hinterfragt wird die Gruppe 'böse'. Glauben mußt Du: Dividenden erhalten: 269.875,40€ Kursgewinn: 329.187,07€ Er nennt gar keine Ankaufkurse, bewußt oder unbewußt. Und Ihr findet das auch noch alle toll und richtig? > Die Vergangenheit zeigt dass diese Werte im Mittel über einen längeren > Zeitraum (z.B. 25 Jahre) durchaus realistisch sind. > Klar kann genau am Auszahlungstag der Kurs um 99% einbrechen. > Dann stimmt die Rechnung natürlich nicht. mein Reden, es kann alles sein. Und was ist dann, wenn nach 25 Jahren nicht so alles ist wie es fiktiv sein sollte - dann muß er warten, 6 Monate, 1 Jahr, 5 Jahre, alles dann ohne Dividende. Ist das gut? Ich würde mal sagen: Risiko Und deshalb ist der Einstiegskurs eben sehr wohl entscheidend.

> In der Rechnung wollte ich dir den Unterschied zwischen > thesaurierendem und ausschüttendem Anlegen klar machen. Wenn das > Anlageziel Vermögensoptimierung ist, fährt man, sobald der Freibetrag > ausgeschöpft ist, thesaurierend besser, weil frühzeitige Entnahmen oder > Steuerabzüge sich negativ aufs Gesamtwachstum auswirken. Öhm, müssen Thesaurierungen neuerdings nicht mehr versteuert werden? Im ersten Beispiel fehlen die 26,375% Kapitalertragsteuer & Soli auf den Gewinn. Oder soll das nur ein Beispiel dafür sein, dass es Sinn machen kann, Ausschüttungen jeglicher Art (egal ob thesaurierend oder nicht) zu reinvestieren?

> Excel oder https://www.zinsen-berechnen.de/sparrechner.php

das ist jetzt ein Witz, oder?

das Ganze ist eine Zinseszinsformel und Du vertraust einer Website mit

Excel-daten aus dem Nichts.

Die Zinseszinsformel lautet:

Kn=K0*(1+p/100)^n

Kn=6000*(1+6/100)^25 = 25751.22€

Das ist sogar noch konservativ ohne Steuerabzug gerechnet.

Wie der Algorithmus Deines Webprogramms lautet würde mich interessieren,

aber stimmt natürlich, weil im Internet im die Wahrheit steht und Fragen

einfach nur uncool sind :->

Sorry, Rechenfehler: 100000*(1+6/100)^25= 429187.07€ Dann könnte Dein Excel-Algo aus dem Nichts wieder hinkommen, weil ja Steuern reinspielen. Na ja, Du kannst es jedenfalls nicht vorrechnen und die anderen auch nicht - echt traurig.

Ich habe das Excel schon wieder gelöscht, aber für mich war durchaus überraschend, dass die Wachstumsstrategie bei der man den Freibetrag verfallen lässt, nach Steuern besser ist, als die ausschüttende, bei der man den Freibetrag versucht auszunutzen. Ich hätte das so nicht erwartet. Da braucht man jetzt auch gar nicht auf die letzte Kommastelle nachzurechnen, die Unterschiede sind gross genug. Idealerweise hat man also so viele Dividendenaktien, dass man den Freibetrag ausnutzt, danach geht man auf Wachstumsaktien. Wobei thesaurierende Fonts meines Wissens mit dem neuen Steuerrecht nicht mehr gehen, weil auch Steuern auf den nicht ausgeschütteten Gewinn gezahlt werden muss (habe ich mich aber noch nicht im Detail mit beschäftigt). Gruss Axel

Axel L. schrieb: > Aber ich kenne keine Mieter, die mit Mitte 50 den Gegenwert eines Hauses > auf der Bank haben. Ich kann dir garantieren, dass ich das haben werde. Sogar mehrere Häuser.

Axel L. schrieb: > Weil es in der Realität nicht auftritt. Solche Schwankungen gehen im > Tagesgeschäft unter. Bei deinen mickrigen Dividenden vielleicht. Aber bei meinen bis zu 13 % Dividendenrenditen macht sich das schon deutlich im Chart bemerkbar.

Korrekt Axel mit der neuen Fonds Besteuerung 2018 macht es da keinen Unterschied mehr, bei Einzeltiteln ändert sich nichts, darum lasse ich jetzt einfach mal alles weiter laufen wie gehabt

S. B. schrieb: > Es gibt quellensteuerfreie Aktien, wenn Du das meinst? > Aber es stimmt nicht, die Steuer wird auch bei einer > Dividendenausschüttung (also kein Verkauf der Aktie) fällig, wenn der > Freibetrag überschritten wird Nein, nicht bei steuerfreien Dividenden. Da wird die Steuer erst beim Verkauf der Aktie fällig. https://www.focus.de/finanzen/boerse/dividende-so-kassieren-sie-die-ausschuettung-steuerfrei_id_7894234.html

Le X. schrieb: > Abradolf nimmt eben 6% Dividende bzw. 6% nominelles Wachstum an. 6 % nominelles Wachstum von was? Umsatz? Gewinn? Bilanzsumme? Kurswert?

Abradolf L. schrieb: > Wenn das > Anlageziel Vermögensoptimierung ist, fährt man, sobald der Freibetrag > ausgeschöpft ist, thesaurierend besser, weil frühzeitige Entnahmen oder > Steuerabzüge sich negativ aufs Gesamtwachstum auswirken. Das ist ja auch eine Milchmädchenrechnung. Ich kaufe Dividendenaktien nämlich nur dann, wenn sie gerade günstig zu haben sind. Beispiel Aurelius: Dividende: 5 € Aktueller Kurs nach Dividendenausschüttung: Ca. 60 € Kaufkurs: 37 € Positionswert ohne Dividendenausschüttung und bei konstantem Kurs: 65 € Positionswert mit Dividendenausschüttung abzüglich ca. 26 % Steuern + Soli, Reinvesition nach Kursverfall auf 37 € und danach wieder Kursanstieg auf 60 €: 66 €

> Mit dem Wissen von heute hätte ich allerdings viel früher und > konsequenter auf Aktien gesetzt und eine wesentlich höhere Sparquote > gefahren. Man hat heute mit Internet schon deutlich mehr Wissen über > manche Dinge. Als Ingenieur sollte man schon wissen wie der Zinseszins und eine Exponentialfunktion funktioniert und dass die langfristige Rendite am Aktienmarkt so um die 7%-9% pro Jahr beträgt. Das sind ja alles keine Geheimnisse und ist alles keine komplizierte Wissenschaft. Man braucht zu dieser Erkenntnis auch kein Internet und keine Dampfplauderer wie Bodo Schäfer, Robert Kiyosaki und andere die durch die Vermittlung dieses "Wissens" und der Predigt dass man keine Konsumschulden machen soll, zu Multimillionären geworden sind. Es ist mir ein Rätsel wieso diese Dampfplauderer auf Youtube wegen irgendwelchen banalen Aussagen gefeiert werden und wie manche Leute so dumm sein können mehrere Tausend Euro für irgendwelche Seminare auszugeben wo ebendiese Banalitäten vermittelt werden.

Jens K. schrieb: > Als Ingenieur sollte man schon wissen wie der Zinseszins und eine > Exponentialfunktion funktioniert und dass die langfristige Rendite am > Aktienmarkt so um die 7%-9% pro Jahr beträgt. Früher wurde solches Wissen hauptsächlich durchs Elternhaus weitergegeben, ... den Gedanken kann man nun weiterspinnen was das in der Konsequenz heißt.

Jens K. schrieb: > Als Ingenieur sollte man schon wissen wie der Zinseszins und eine > Exponentialfunktion funktioniert und dass die langfristige Rendite am > Aktienmarkt so um die 7%-9% pro Jahr beträg Als Ingenieur sollte man wissen, dass exponentielles Wachstum in der realen Welt nur möglich ist wenn es regelmäßig zu einem crash kommt der wieder auf 0 stellt, da man sonst sehr schnell gegen unendlich konvergiert.

Abradolf L. schrieb: > Früher wurde solches Wissen hauptsächlich durchs Elternhaus > weitergegeben, ... Deine Eltern haben dir Schwachsinn erzählt?

Claus M. schrieb: > möglich ist wenn es regelmäßig zu einem crash kommt der > wieder auf 0 stellt Und wenn schon? Ich habe bisher noch nicht gehört, dass beispielsweise die Familie Quandt Hunger leiden musste.

Claus M. schrieb: > Abradolf L. schrieb: >> Früher wurde solches Wissen hauptsächlich durchs Elternhaus >> weitergegeben, ... > > Deine Eltern haben dir Schwachsinn erzählt? Ach du pseudolustiger Pausenclown, ... Prä-Internetzeiten war Informationsbeschaffung noch etwas aufwändiger als es heute ist. Wenn du in einem gutbürgerlichem Haushalt groß wurdest in den 50ern/60ern/70ern, wurde dir automatisch mehr Wissen in wirtschaftlichen Dingen vermittelt als in einem Arbeiterhaushalt und wenn dir Zeit deines Lebens "Schaffe Schaffe, Häusle baue" und "Aktien sind Teufelszeug" eingeimpft wird, dann wirst du das auch eine zeitlang so übernehmen, zumindest solange bis du mit anderen Quellen konfrontiert wirst. Also kann man den heutigen Pfandflaschenrentnern nur bedingt vorwerfen, dass sie nicht frühzeitig privat in Wertpapiere investiert haben und sich nur auf die staatliche Rentenzusagen verlassen haben. Natürlich ärgerlich für diese, aber für meine Generation sehr lehrreich und dank Internet ist die Informations- und Wahrheitshoheit von Staat und Tagesschau endgültig vorbei.

Abradolf L. schrieb: > Wenn du in einem gutbürgerlichem Haushalt groß wurdest in den > 50ern/60ern/70ern, wurde dir automatisch mehr Wissen in wirtschaftlichen > Dingen vermittelt Das dürften dann so Dinge gewesen sein wie man sein Fähnchen am besten in den Wind hängt und andere ausbeute.

Jens K. schrieb: >> Mit dem Wissen von heute hätte ich allerdings viel früher und >> konsequenter auf Aktien gesetzt und eine wesentlich höhere Sparquote >> gefahren. Man hat heute mit Internet schon deutlich mehr Wissen über >> manche Dinge. > > Als Ingenieur sollte man schon wissen wie der Zinseszins und eine > Exponentialfunktion funktioniert Das ist ja noch einfach. > und dass die langfristige Rendite am > Aktienmarkt so um die 7%-9% pro Jahr beträgt. Dazu hat man vor 30 Jahren kaum belastbare Aussagen gefunden. Vielleicht noch für den DAX, aber wenn Du damals solche Infos über den Dow Jones haben wolltest, wurde es schon schwierig. Sowas stand dann mal in irgendwelchen Büchern, die Einem was verkaufen wollten. Aber richtige Statistiken und Zahlenreihen waren eher schwierig zu bekommen. Übrigens waren 7-9 % nicht so der Hit, ich hatte schon Anleihen, die vergleichbar abwarfen. Übrigens West-LB, war damals eine gaaanz sichere Sache. Ansonsten konnte man auch Fonts mit 3% Gebühren kaufen, da blieb dann nicht viel übrig. Heute kann ich die 7-9% sofort selbst nachrechnen, das kostet mich max. eine Stunde. > Das sind ja alles keine > Geheimnisse und ist alles keine komplizierte Wissenschaft. Man braucht > zu dieser Erkenntnis auch kein Internet und keine Dampfplauderer wie > Bodo Schäfer, Robert Kiyosaki und andere die durch die Vermittlung > dieses "Wissens" und der Predigt dass man keine Konsumschulden machen > soll, zu Multimillionären geworden sind. Das ist aber vor 30 Jahren genau das Problem gewesen. Internet war erst am Anfang und wenn man "seriöse" Infos über Aktien wollte, landete man bei Kostolani. Kiyosaki wäre schon ein Highlight gewesen, ich weis gar nicht, ob es dessen Bücher in Deutschland damals schon gab. Das Wissen über die Konsumschulden geht den meisten Deutschen aber immer noch ab, anscheinend haben wir immer noch zu wenige Dampfplauderer. Gruss Axel

Axel L. schrieb: > man vor 30 Jahren kaum belastbare Aussagen gefunden. Vielleicht noch > für den DAX Den DAX gibt es noch gar keine 30 Jahre ihr Profis. Axel L. schrieb: > Wissen über die Konsumschulden geht den meisten Deutschen aber immer > noch ab Was für Konsumschulden? In kaum einem Land wird so wenig auf Pump gekauft wie in Deutschland.

Claus M. schrieb: > Den DAX gibt es noch gar keine 30 Jahre ihr Profis. Unter diesem Namen zumindest, natürlich existierte er davor schon und zwar seit 1959.

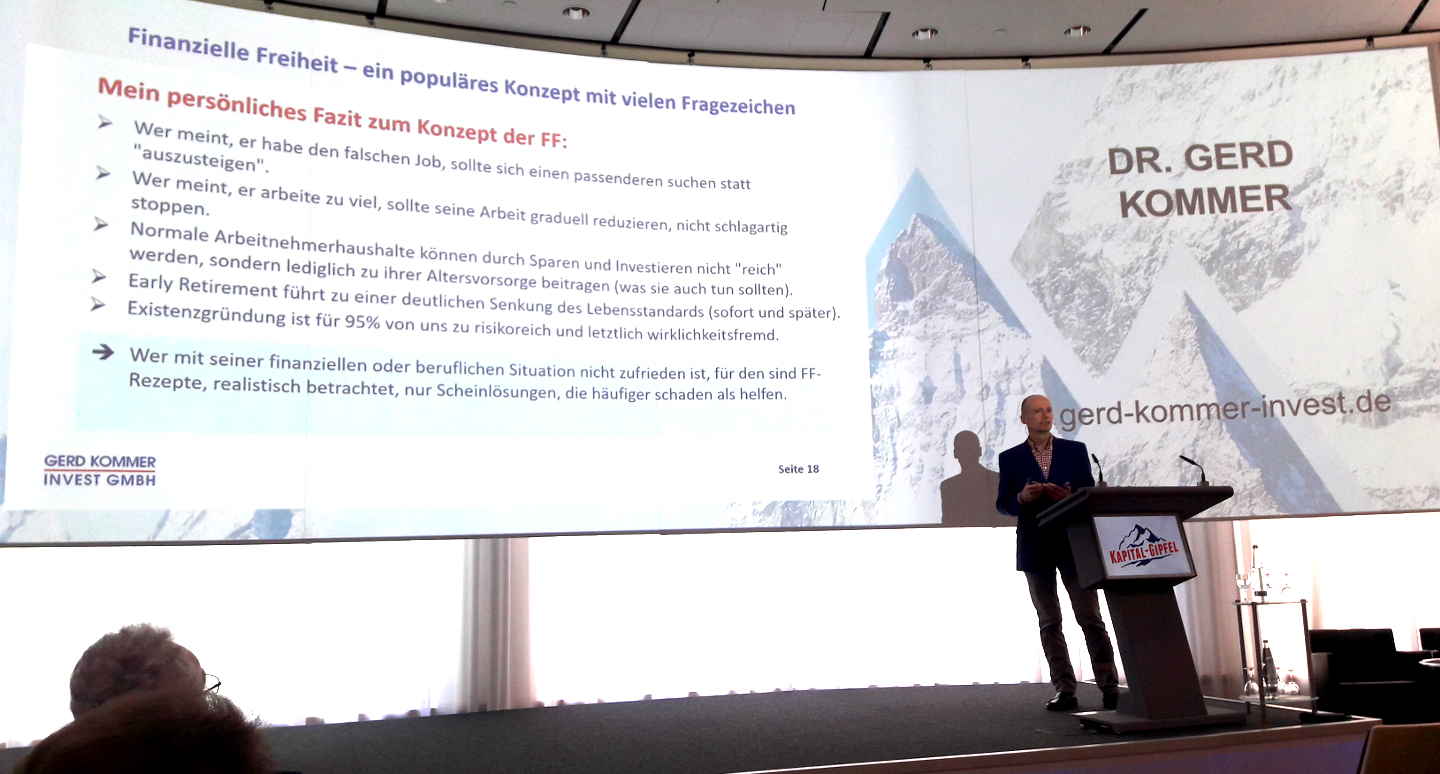

Für unsere strebsame "Wer braucht schon Arbeit"-Fraktion: https://www.geldfrau.de/wp-content/uploads/2018/05/Gerd-Kommer_FinanzielleFreiheit_Kapgip2018.jpg aus https://www.geldfrau.de/vermoegensaufbau/finanzielle-freiheit-ist-eine-illusion-gerd-kommer-kapital-gipfel-2018/

Abradolf L. schrieb: > Für unsere strebsame "Wer braucht schon Arbeit"-Fraktion: > > https://www.geldfrau.de/wp-content/uploads/2018/05... > > aus > > https://www.geldfrau.de/vermoegensaufbau/finanziel... Interessant dass Gerd Kommer zu dem gleichen Schluss kommt wie ich. Aber was weiß der Kommer schon... ;-)

Claus M. schrieb: > Was für Konsumschulden? In kaum einem Land wird so wenig auf Pump > gekauft wie in Deutschland. Ich hab auf Pump investiert, um meinen Gewinn zu hebeln. Bei über 40 % Rendite und 1,99 % Kreditzinsen könnt ihr euch ausrechnen, welchen Profit ich dabei mache.

F. B. schrieb: > Claus M. schrieb: >> Was für Konsumschulden? In kaum einem Land wird so wenig auf Pump >> gekauft wie in Deutschland. > > Ich hab auf Pump investiert, um meinen Gewinn zu hebeln. Bei über 40 % > Rendite und 1,99 % Kreditzinsen könnt ihr euch ausrechnen, welchen > Profit ich dabei mache. Du folgst also https://www.finanziell-frei-sein.eu/lass-geld-fuer-dich-arbeiten-auch-wenn-du-keins-hast/ :-) Aber natürlich mit mehr Marge

Abradolf L. schrieb: > Du folgst also > > https://www.finanziell-frei-sein.eu/lass-geld-fuer-dich-arbeiten-auch-wenn-du-keins-hast/ > > :-) Aber natürlich mit mehr Marge Ja. Und ich tu noch was Gutes dabei, indem ich die Wirtschaft ankurble und eure Arbeitsplätze sichere.

> Interessant dass Gerd Kommer zu dem gleichen Schluss kommt wie ich. > Aber was weiß der Kommer schon... ;-) steht ja in Deinem Link - Kommer ist Vertreter der ETF-Industrie, genau wie Du, weil Du dort investiert bist; logisch, daß Ihr zu dem gleichen (Trug)Schluß kommt. Letztendlich eine Selbstbeweihräucherung.

Die passende Literatur zur diesem Disput, dürfte wohl "Die Schildkröte und der Hase" von Äsop sein, ...

S. B. schrieb: > steht ja in Deinem Link - Kommer ist Vertreter der ETF-Industrie, genau > wie Du, weil Du dort investiert bist; logisch, daß Ihr zu dem gleichen > (Trug)Schluß kommt. Kindchen, ich bin in vielen Dingen investiert, aber ein Vertreter irgendeiner Industrie bin ich deswegen nicht. Obwohl, ich könnt ja mal bei der "ETF-Industrie" anklopfen, vielleicht zahlen die mir ja was dafür. Dann hätte auch deine VT gleich etwas mehr Substanz. Der mit Abstand dickste Posten in meiner AssetAllocation ist die Hütte in der ich wohne. Da müssen meine ETFs noch etwas wachsen bevor du mich in die Ecke "ETF-Industrie" stecken kannst. Mir gefällt eher der philosophische Aspekt des obigen Kommer-Links. Wer z.B. sehr unzufrieden ist, mit seinem Job oder generell, sollte eher was an seinen Lebensumständen oder sich selbst ändern anstatt sein (vermeintliches) Heil in der FF zu suchen. Ich denke ein Jobwechsel oder ein erfüllendes Hobby sind befriedigender als alles zu opfern um einem Traum nachzujagen der vielleicht in 20 Jahren, vielleicht auch nie in Erfüllung geht. Jeder muss den Spagat zwischen dem "hier und jetzt" und dem "später"für sich selbst hinkriegen. Ich würde aber das "hier und jetzt" nicht zu sehr vernachlässigen, du könntest diese Entscheidung im "später" sehr bereuen. Nichts anderes sagt der Kommer.

Le X. schrieb: > Mir gefällt eher der philosophische Aspekt des obigen Kommer-Links. Hier dazu mehr: https://affordanything.com/money-wont-solve-problems/

Le X. schrieb: > Ich denke ein Jobwechsel oder ein erfüllendes Hobby sind befriedigender > als alles zu opfern um einem Traum nachzujagen der vielleicht in 20 > Jahren, vielleicht auch nie in Erfüllung geht. Für ein Hobby bleibt ja keine Zeit mehr bei 40 Stunden/Woche plus Fahrtzeit. Deswegen ja die finanzielle Freiheit, damit ich wieder Zeit für Hobbies habe. Wobei ich sowieso nur Teilzeit plane und nicht den Komplettausstieg. Und das dauert keine 20 Jahre mehr. Theoretisch könnte ich jetzt schon sehr gut von den Kapitalerträgen leben, wenn ich alles in mein lukrativstes Investment umschichten würde. Aber um die maximale Rendite zu erzielen, muss man handverlesen investieren, und das dauert halt seine Zeit.

Abradolf L. schrieb: > Hier dazu mehr: > https://affordanything.com/money-wont-solve-problems/ Auch bekannt als "Geld allein macht nicht glücklich, aber es beruhigt."

> Kindchen, ich bin in vielen Dingen investiert, aber ein Vertreter > irgendeiner Industrie bin ich deswegen nicht. Bist Du Herr Kommer oder sein Jünger oder wieso fühlst Du Dich jetzt angegriffen? > Obwohl, ich könnt ja mal bei der "ETF-Industrie" anklopfen, vielleicht > zahlen die mir ja was dafür. mach das doch - nur da gibt's ja noch Dein goldenes Idol, Herr Kommer und ich glaube deshalb wirst Du dort kein Geld verdienen, weil Dir die Reputation eines Herrn Kommer schlicht fehlt - Du plappest bestenfalls nach. > Der mit Abstand dickste Posten in meiner AssetAllocation ist die Hütte > in der ich wohne. Da müssen meine ETFs noch etwas wachsen bevor du mich > in die Ecke "ETF-Industrie" stecken kannst. Du bist voll krank! Ich hab Abradolf angesprochen und jetzt fühlst Du Dich angesprochen, kannst Du nicht lesen? - Eure Gruppendynamik ist ja wirklich toll! > Mir gefällt eher der philosophische Aspekt des obigen Kommer-Links. > Wer z.B. sehr unzufrieden ist, mit seinem Job oder generell, sollte eher > was an seinen Lebensumständen oder sich selbst ändern anstatt sein > (vermeintliches) Heil in der FF zu suchen. Diese Einstellung ist falsch, weil nun einmal immer noch die alte Weisheit 'durch ehrliche Arbeit ist keiner reich geworden' gilt - das siehst Du auch schon an der Lohnbesteuerung. Weiterhin ist nicht gesagt, ob Du mit 50 oder 60 Jahren den Job noch hast (außer Du bist Beamter) bzw. mal ganz schnell einen neuen Job aus dem Ärmel ziehst (vom Traumjob ganz zu schweigen) - insofern ist die Zielvorstellung (Leben durch Kapitaleinkünfte) richtig - auch wenn das in der sozialistischen BRD verpönt ist. Und Herr Kommer ist jemand der anderen auch noch die Hoffnung rauben will, weil er sein Konzept als die ultima ratio predigt - es stimmt so nicht, was er da erzählt. Er will verkaufen und ist wie jeder Verkäufer überheblich - sonst nichts. > Ich würde aber das "hier und jetzt" nicht zu sehr vernachlässigen, du > könntest diese Entscheidung im "später" sehr bereuen. > Nichts anderes sagt der Kommer. Das ist das dümmste Geschwätz was er da propagiert und es wird natürlich geglaubt, weil sich viele (so wie Du) vom Verkäufer gern den Bauchpinsel setzen lassen. Wenn Dein Kühlschrank leer bleibt dann nützen Dir Deine hochrangigen philosopischen Aspekte gar nichts! Es gibt andere Wege, die zum Ziel führen - aber nicht für lau und auch nicht für Besserwisser.

S. B. schrieb: > mach das doch - nur da gibt's ja noch Dein goldenes Idol, Herr Kommer > und ich glaube deshalb wirst Du dort kein Geld verdienen, weil Dir die > Reputation eines Herrn Kommer schlicht fehlt - Du plappest bestenfalls > nach. Schätzchen, ich fürchte du bist mittlerweile in deinem Bestreben, mir bei jedet Gelegenheit Kontra geben zu müssen so fanatisch dass du garnicht mehr liest was du da schreibst. Z.B. habe ich niemals jemandem konkrete Finanztipps gegeben oder gar zu ETFs geraten weil Investitionen immer ein höchst individuelles Thema sind. Was für den einen funktioniert muss für den anderen nicht auch funktionieren. Lebensumstände und so. Du darfst jetzt gerne dieses Forum absuchen und versuchen, mir etwas in den Mund zu legen. Aber lass dir Zeit und such gründlich. S. B. schrieb: > Du bist voll krank! Ich hab Abradolf angesprochen und jetzt fühlst Du > Dich angesprochen, kannst Du nicht lesen? - Eure Gruppendynamik ist ja > wirklich toll! Ach, hast du etwa nicht mich in deinem vorletzten Beitrag hier zitiert und mich der "ETF-Industrie" zugeordnet? Schau mal nochmal nach. Mal ehrlich S.B., was sollen diese ständigen Falschaussagen? Meinst du des fällt nicht auf?

S. B. schrieb: > Diese Einstellung ist falsch S. B. schrieb: > Das ist das dümmste Geschwätz Ok, versuchen wir mal konstruktiv zu werden. Du findest meine Ansichten also grundlagend falsch. Was wär denn das richtigr Vorgehen? Das komplette Leben nur aufs "später" ausrichten?

F. B. schrieb: > Kreditzinsen könnt ihr euch ausrechnen, welchen Profit ich dabei mache. Null Komma Privatinsolvenz?

Angehängte Dateien:

-

Rendite2.png

10 KB

{kind=link}

Dumdi D. schrieb: > Null Komma Privatinsolvenz? Eher nicht. Die Kreditzinsen über die gesamte Laufzeit habe ich bei 40 % Rendite schon nach einem Monat wieder reingeholt. Wenn ihr nicht mal diese simple Prozentrechnung beherrscht, werdet ihr es finanziell nie zu was bringen. Aber 43 % Rendite kann natürlich nicht jeder schaffen. Ich bin damit in der Investorenrangliste mittlerweile in die Top 100 vorgestoßen.

F. B. schrieb: > Wobei ich sowieso nur Teilzeit plane und nicht den > Komplettausstieg. das ist dumm....

3162534373 .. schrieb: > F. B. schrieb: >> Wobei ich sowieso nur Teilzeit plane und nicht den >> Komplettausstieg. > > das ist dumm.... Manche finden auch Erfüllung in ihrer Arbeit.

> Schätzchen, ich fürchte du bist mittlerweile in deinem Bestreben, mir > bei jedet Gelegenheit Kontra geben zu müssen so fanatisch dass du > garnicht mehr liest was du da schreibst. Ich bin nicht Dein Schätzchen, da mußt Du Dich schon mit Deinem Liebhaber auseinandersetzen, wenn Du homosexuelle Neigungen hast und da nichts läuft?! Ich hab eindeutig Abradolf angesprochen mit meinem Post und jetzt fühlst Du Dich angegriffen ??? .... das ist lächerlich, Du steht ab jetzt auf meiner Ignorliste, mit solchen Typen wie Dir möchte ich nichts zu tun haben! Ende jeder weiteren Diskussion.

>> Interessant dass Gerd Kommer zu dem gleichen Schluss kommt wie ich. >> Aber was weiß der Kommer schon... ;-) > steht ja in Deinem Link - Kommer ist Vertreter der ETF-Industrie, genau > wie Du, weil Du dort investiert bist; logisch, daß Ihr zu dem gleichen > (Trug)Schluß kommt. > Letztendlich eine Selbstbeweihräucherung. Okay, ich habe den Plural benutzt - Du fühlst Dich also 'mit' angesprochen, weil Du ebenfalls in ETFs investiert bist (was ich ja nicht weiß) .... aber deswegen brauch nicht gleich ausfällig zu werden! Ne, wie oben schon erwähnt, zuviel Kinderkram - auf so einem niedrigen Niveau habe ich keine Lust.

https://www.handelsblatt.com/finanzen/maerkte/aktien/aktienhandel-deutsche-boerse-stellt-handel-mit-cannabis-aktien-ein/22733224.html?ticket=ST-293940-DHtcKENeEVKb2wdl9Uqg-ap6 Kann man das als - im Ergebnis - faktische Enteignung bewerten? D.h. es bleiben nur ausländische Börsen. Wie bewerten unsere Einzeltitelprofis das?

F. B. schrieb: > Meine P2P-Kredite werfen aktuell für mich ebenfalls eine Rendite von > über 10% ab. Wenn P2P so gut ist, wieso steigen da keine Großinvestoren und Institutionellen ein?

Hans schrieb: > Wenn P2P so gut ist, wieso steigen da keine Großinvestoren und > Institutionellen ein? Die Institutionellen vergeben die Kredite selbst und kassieren dazu über 30% (manchmal sogar auch dreistellig) vom Schuldner, ein in Osteuropa üblicher Zinssatz. Dann verkaufen sie diese Kredite über die P2P-Plattformen an Privatinvestoren, die sich über 10% freuen. Bevor du als Privatinvestor bei den P2P-Plattformen etwas verdient hast, haben sich die Plattformen und gegebenenfalls weitere Vermittler und Zwischenhändler schon den größten Teil des Kuchens abgegriffen.

xyz schrieb: > Die Institutionellen vergeben die Kredite selbst und kassieren dazu über > 30% (manchmal sogar auch dreistellig) vom Schuldner, ein in Osteuropa > üblicher Zinssatz. Dann verkaufen sie diese Kredite über die > P2P-Plattformen an Privatinvestoren, die sich über 10% freuen. Bevor du > als Privatinvestor bei den P2P-Plattformen etwas verdient hast, haben > sich die Plattformen und gegebenenfalls weitere Vermittler und > Zwischenhändler schon den größten Teil des Kuchens abgegriffen. Dazu wäre eine Quelle nett... Klingt schon ewtas abstrus.

Alex G. schrieb: > Dazu wäre eine Quelle nett... Klingt schon ewtas abstrus. Bankgeschäfte sind abstrus. Sieh dir einfach bei www.mintos.com an wie so eine Plattform funktioniert. Die sind da recht transparent. Da wird auch oft angegeben, was der Schuldner zahlt.

> Und bei ETWs kann die Eigentümergemeinschaft auch Nerven kosten. Bei > einem Bekannten haben zwei der >10 Eigentümer (die die Wohnung aber gar > nicht selbst bewohnt haben) über Jahre hinaus mit allen möglichen > juristischen Tricks die längst fällige Renovierung der zugigen Fenster > aus den 60ern blockiert. Es wurden dabei zwei Verwaltungsgesellschaften > verschlissen, weil die irgendwann auch keine Lust mehr auf die dauernden > Gerichtsprozesse wegen (angeblicher) formaler Mängel der > Mehrheitsentscheidung bei Eigentümerversammlungen hatten. Kann auch andersrum laufen: Das Mehrfamilienhaus ist keine 8 Jahre alt und entsprechend gut in Schuss. Aber die Eigentümergemeinschaft hat beschlossen, dass der Hof neu gepflastert und das ganze Haus neu gestrichen wird. Auch und der Boden der Tiefgarage wird auch neu gemacht. Wir haben ja Rücklagen. Möchte nicht wissen, welche Schmiergelder und Provisionen da wohin geflossen sind. Das wäre bei solchen Gemeinschaften ja kein Einzelfall. Aber ich kann nichts beweisen.

> Was für Konsumschulden? In kaum einem Land wird so wenig auf Pump > gekauft wie in Deutschland. Gibt es zu dieser Behauptung eine Quelle?

Hier findet sich was dazu: https://www.presseportal.de/pm/42902/3780555 Man sollte aber sich vieleicht auch die Originalquelle ansehen.

Alex G. schrieb: > Dazu wäre eine Quelle nett... Klingt schon ewtas abstrus. Nur ein Beispiel für den Fall Polen: https://www.mintos.com/de/loan-originators/capitalservice/ "Effektiver Jahreszins zu Lasten des Kreditnehmers: 51%-344%" Die Zinsen für den Privatanleger betragen zur Zeit bei dieser Firma 13% auf der Plattform Mintos.

https://www.welt.de/wirtschaft/plus183993388/Vermoegensbildung-Drei-Wege-in-die-finanzielle-Freiheit.html Die drei Beispiele: Lars Hattwig – Aktien und Sparen Albert Warnecke – ETFs und Planen (Kenner kennen ihn unter seinen Namen Finanzwesir) Vincent Willkomm – Immobilien und viel Arbeit Abstract: Wenn der 42-jährige Vincent Willkomm, Vater einer erwachsenen Tochter, seine Monatseinnahmen neben seinem Job auflistet, kommt einiges zusammen: 3000 Euro Mieteinnahmen, 500 Euro Dividenden, 560 Euro Zinsen aus P2P-Krediten, 200 Euro Optionsprämien, 900 Euro durch seinen Blog und 600 Euro durch ein paar Kleinigkeiten. Insgesamt fließen so 4000 bis 5000 Euro jeden Monat auf sein Konto - wohlgemerkt neben seiner eigentlichen Angestelltenarbeit. Finanzielle Sorgen muss er sich nicht mehr machen.

Dumdi D. schrieb: > Wenn Du dann so 200k auf dem Konto hast, kannst Du gut > sagen, dann halt Frührente Mit 200k geht das sicher noch nicht.

Beitrag #6306794 wurde von einem Moderator gelöscht.

Änderungsvorschlag: /dev/null - Fäden sollte man irgenwann nicht mehr neu aufbrühen können. Bei technischen Dingen würde ich das dann nicht so eng sehen.

● J-A V. schrieb: > Änderungsvorschlag: > > /dev/null - Fäden sollte man irgenwann nicht > mehr neu aufbrühen können. > > Bei technischen Dingen würde ich das dann nicht so eng sehen. Ja. Es ist bei den neueren Threads /dev/null ja auch schon seit einiger Zeit so, dass sie nur eine begrenzte Laufzeit (bis zu einer Woche) haben und dann gesperrt werden. Bei den älteren ist das leider noch nicht der Fall gewesen, hoffen wir also mal, dass sie dort bleiben, wo sie sind :-) Den hier mache ich auch mal zu.