Bin nun seit einiger Zeit mit dem Studium fertig. Bevor ich mich an das große (wobei es eher wenig ist) Geld gewöhne, wollte ich es lieber sparen. Aktuell fehlt es mir an überhaupt nichts wenn ich 1.500€-2.000€ spare (Auto abbezahlt, etc.). Irgendwann stellt man sich allerdings die Sinnfrage. Ein Haus kommt für mich eigentlich nicht in Frage. Bei der Sparrate wäre das Auto ziemlich teuer. In der Rente ist zwar ein gewisses Polster gut, nur ist es schwer zu steuern. Bis wann spart man und ab wann nutzt man das gesparte? Entweder man ist kurz vor dem Ende pleite oder nimmt n Haufen Geld mit ins Grab. Früher in Rente gehen ist auch so eine Sache. Will man das denn überhaupt? Bin ja nun auch kein Schornsteinfeger. Für was spart ihr so? Ohne Ziel fehlt irgendwann die Motivation...

Eigene Wohnung Wohnungseinrichtung Gute Lebensmittel Uralub Hobbies Der Appetit kommt mit dem Essen. Es ist zwar löblich kein Geld auszugeben allerdings kann man sich auch die Frage stellen wozu man überhaupt arbeitet. Ein selbstbestimmtes Leben mit etwas Komfort kostet. Zurücklegen schadet auch nichts falls mal der Kühlschrank ausfällt oder man sonst eine kurzfristige Großausgabe hat.

Maxi H. schrieb: > Früher in Rente gehen ist auch so eine Sache. Will man das > denn überhaupt? Das weisst Du halt jetzt nicht. Das gesparte Geld gibt Dir einfach Freiheit. Stell Dir vor, Du bist mit 62 in der Firma, wird verkauft, neuer Chef, alles doof. Befürchtung wäre, dass die Jobchancen nicht so hoch dann sind. Wenn Du dann so 200k auf dem Konto hast, kannst Du gut sagen, dann halt Frührente (oder eigene Firma aufmachen, oder was auch immer) Halt einfach mal die Sparrate von 1,5-2 für 10 Jahre durch. Dann schau ob sich nicht vielleicht doch Wünsche entwickelt haben (falls nicht kannst Du es ja immer noch verjubeln, und das legendärst Sabbatical aller Zeiten machen)

Maxi H. schrieb: > Für was spart ihr so? Dafür, um irgendwann nicht mehr arbeiten zu müssen. Was ja nicht bedeutet, dass ich dann nicht mehr arbeite, aber der Zwang fällt weg. Außerdem fehlt es mir an nichts, ich wüsste gar nicht, wofür ich mein Geld ausgeben sollte.

Maxi H. schrieb: > Ein Haus kommt für > mich eigentlich nicht in Frage. Wäre aber eine gute Geldanlage. Wenn Du älter wirst, bist Du froh ein eigenes Haus zu haben, denn die Mieten werden teurer und die Nachbarn immer lauter (Wii, Surround, Kinder, Party, Zigarettengeruch im Hausflur...). Noch sind die Zinsen niedrig. Die Haus- und Grundstückpreise fangen jetzt an zu steigen. Wenn Du später mal ins Altenheim gehst, kannst Du Dir davon eine Residenz leisten, oder Dir von einem Haus-Reverse-Verwalter das Geld pö a pö wieder auszahlen lassen, wenn Du keine Kinder hast, die das Haus erben können (allerdings zu ungünstigeren Konditionen).

Maxi H. schrieb: > Ein Haus kommt für > mich eigentlich nicht in Frage. Aber stattdessen jemand anderem die Miete in den Arsch blasen? 80qm in Karlshorst haben hier zuletzt im Neubau 1000€ kalt gekostet - da zahle ich doch lieber einen Kredit ab???

Allenfalls bist du den Beruf mal leid, moechtest dich veraendern. Ein neues Studium, resp Fortbildung kostet. Allenfalls eine Weltreise, irgendwann .. eine tolle Erfahung. Es gibt immer eine Grund Kohle rauszuhauen. Und sonst kommt er noch.

Maxi H. schrieb: > Ein Haus kommt für mich eigentlich nicht in Frage. Manche Leute brauchen kein Zuhause. Man nennt sie Nomaden. Zur Miete wohnen ist jedenfalls das blödeste was man tun kann, man zahlt das Haus dem Vermieter, im Laufe seines Lebens 5 mal. Noch teurer ist bloss ein Hotel. Ich nehme also an, du schläfst unter der Brücke. Maxi H. schrieb: > Bis wann spart man und ab wann nutzt man das gesparte? Eigentlich um es den eigenen Kindern zu geben, damit die keine Kredite für Studium und Hausbau aufnehmen müssen, denn auf Kredit ist es gleich doppelt so teuer: Ein Haus für sich, eines für die Bank erarbeiten, ein Studium für sich, eines für die Bank bezahlen. Die eigenen Kinder sollten dann im Alter in der Lage sein, die Eltern zu unterstützen, denn die verdienen dann normalerweise mehr, als die Eltern je hatten. Nur so wird eine Familie wohlhabend - über Generationen hinweg. Ach, ich vergass, du wolltest kein Haus, also auch keine Kinder und keine Erben. Verprass es ! Maxi H. schrieb: > Früher in Rente gehen ist auch so eine Sache. Will man das > denn überhaupt? Ja, man will das. Denn die gesetzliche Rente beginnt erst, wenn der Durchschnittsmensch nicht mehr arbeitsfähig ist. Da ist dann nichts mehr zu geniessen. Von der gesetzlichen Rentenhöhe sowieso nicht, du musst mindestens dieselbe Summe nochmal privat drauflegen.

Nils N. schrieb: > Aber stattdessen jemand anderem die Miete in den Arsch blasen? Du kannst Dein Haus auch vermieten und mit den Mieteinnahmen die Hausraten an die Bank bezahlen. Selber kannst Du dann ja in der Miezwohnung wohnen bleiben und jemand anderen die Miete in den Hintern blasen, aber dann hast Du schon mal eine Sicherheit im Alter. Denn der Arbeitsmarkt wird vorläufig auch nicht besser. Wer weiß, ob Du in Zukunft weiterhin noch gut verdienen wirst?

Maxi H. schrieb: > n der Rente ist zwar ein gewisses Polster gut, nur ist es schwer > zu steuern. Bis wann spart man und ab wann nutzt man das gesparte? > Entweder man ist kurz vor dem Ende pleite oder nimmt n Haufen Geld mit > ins Grab. Das ist der Punkt den jeder für sich selbst entscheiden muss. Das richtige Verhältnis Konsum/Sparen ist eine Balance die jeder für sich individuell finden muss. Es gibt Leute die fressen den Kit aus den Fenstern und drehn die Heizung ab trotz gutem Einkommen, es gibt aber auch das andere Extrem, alles verjubeln und nichts zurücklegen. Welches Verhältnis für dich passt kommt auf deine Pläne bzgl. deiner weiteren Lebensgestaltung an. Maxi H. schrieb: > Früher in Rente gehen ist auch so eine Sache. Will man das > denn überhaupt? Es sorgt zumindest für ein gutes Gefühl wenn man es denn könnte wenn man wollte. Keinen Job mehr zu brauchen bedeutet ja nicht, sofort zu kündigen und 24/7 vor der Glotze zu vegitieren. Du könntest ja auf Teilzeit gehen, oder etwas machen was dich interessiert, z.B. ein (brotloses) Studium oder soziale Arbeit. Mein Plan ist auch dass ich bedeutend früher als von der GRV vorgesehen aus dem Berufsleben ausscheide oder zumindest ausrampe und dabei einen gewissen Standard aufrechterhalten kann. Deswegen muss ich diesem Ziel aber nicht alles andere unterordnen wie z.B. unser foreneigener Finanzkasperl. Dafür mach ich zu gerne Urlaub. Außerdem könnt mich ja morgen der Blitz beim Kacken treffen, dann war auch alles umsonst. Balance eben.

Man spart um unabhängig zu sein. Also nicht jeden Scheiss für Geld machen zu müssen. Auch Mal kündigen zu können oder nicht jeden Pups versichern zu müssen. Wenn Du aber eine gute Stelle hast, Auto da ist und Bafög rückgezahlt, spätestens dann investiere in dein Privatleben: Wohnung in angenehmer Lage, Möbel dass Besuch sich bei Dir wohlfühlt, reisen mit netten Leuten, Sparen ermöglicht es auch, Dinge dann zu kaufen (in guter Qualität) wenn sie gebraucht werden, und nicht "weil gerade Geld da ist".

Was das pekuniaere Sparen anbelangt, werde ich mit jedem Jahr etwas skeptischer. Siehe auch Beitrag "Re: Euer finanzieller Puffer?"

Mehmet K. schrieb: > Was das pekuniaere Sparen anbelangt, werde ich mit jedem Jahr etwas > skeptischer. Siehe auch Beitrag "Re: Euer finanzieller Puffer?" Der Beitrag ist ja schon ein Jahr alt, und darin schreibst du schon von "vor ein paar Jahren". Wenn du also schon jahrelang immer skeptischer wirst, dann hast du wahrscheinlich schon einen recht subjektiven Blick auf das Thema.

Geld sparen ist löblich. Sollte doch mal was unerwartetes kommen so hat man einfach und muss keine Schulden machen. Nun muss Du Dir überlegen für wie lange du sparen möchtest, mache Dir mal einen "Lebensplan". Sollte das ersparte z.B. für 30 Jahre aufgehoben werden um es in der Rente zu haben? Da kommt dann die Frage auf ob nicht die Währung in dem großen Zeitraum zu Grunde geht (wertlos wird) und man könnte sich für das Speichern von Geld (= erbrachte Arbeitsleistung) über Jahrzehnte andere Formen überlegen: - Gold (kann man überall mitnehmen, Kurs schwankt, über Jahrzehnte jedoch recht stabil) - Wald (gibt Holz, macht jedoch Arbeit und man muss Ahnung davon haben) Ein Haus ist eher schlecht als Geldanlage, ständig geht was kaputt, schlechte Mieter, Streit, usw. Und nach 40 Jahren ist das Haus fast schon eine Ruine (evt. Schimmel). Ein Haus kaufen zum es selbst haben sollte man erst dann wenn man es auch wirklich braucht. Sollte eine Eingeborenenfarm der Staat in unmittelbarer Nähe eröffnen, so wird der Wert drastisch sinken (bzw. man will selbst da nicht mehr sein). Und ganz wichtig: Sollte es zur Heirat kommen UNBEDINGT ein Ehevertrag abschließen, wo das bisher gesparte unantastbar für den Partner wird und auch auf einen Verzicht auf Unterhalt nach der Scheidung drin steht, sowie andere Dinge die einem der Notar schon sagen wird. So lange die Schmetterlinge im Bauch sind ist alles gut, aber wehe wenn nicht mehr. Kurzfristiges Sparen oder bei Kleinbeträge unter 40000€ braucht man sich nicht so viele Gedanken machen, einfach weiter sparen... Eventuell auch mehrere Banken verteilen oder einen Teil unters Kopfkissen legen kann auch nicht schaden (brauchbare Tresore gibt es für kleines Geld, aber bitte nicht die aus dem Baumarkt nehmen). Sollten es nur 2-3 Monatsausgaben als Vorrat sein, dann ist das nur ein kleines Polster für Sicherheit, hat aber absolut nichts mit Sparen zu tun.

Markus M. schrieb: > wo das > bisher gesparte unantastbar für den Partner wird Gesetzlicher Default, nennt sich Zugewinngemeinschaft. Markus M. schrieb: > und auch auf einen > Verzicht auf Unterhalt nach der Scheidung drin steht Genau, das wird der Partner, der seine Karriere für Kindererziehung hintenanstellt, auf Rentenpunkte verzichtet, den Rücken des anderen Partners freihält, damit er die dicken Kohlen holen kann, sicherlich freudig und dankbar annehmen, um dann im Negativfall mit Nichts dazustehen. Absolut realistisch.

Wieso? Das was man WÄHREND der Ehe erschaffen hat wird doch geteilt, was ist jetzt daran ungerecht? Wieso soll man NACH der Ehe das Ex noch weiter unterhalten? Außerdem sollte eine Ehe bestand haben bis zum hohen Alter und dem Tod. Dann gibt es das Scheidungsproblem erst gar nicht und wer das nicht will wird so einen Ehevertrag auch nicht unterschreiben -> falscher Partner!

>Wozu denn (Geld) sparen?

um unabhängig zu werden, irgendwann ist keiner mehr da den man anpumpen

kann wenn mal was kaputt geht oder wenn der regelmäßige Geldfluss ins

Stocken kommt.

Maxi H. schrieb: > Früher in Rente gehen ist auch so eine Sache. Will man das denn überhaupt? Mann will, Frau auch. Die älteren Semester in meinem Umfeld haben alle so früh wie möglich aufgehört und keine(r) hat es je bereut. Viele Leute meinen, das wirkliche Leben beginnt erst mit der Rente. Die Verwunderung ist groß, wenn schon vor der Zeit des regulären Renteneintritts der Sensenmann in der Türe steht und sich nicht abwimmeln lässt. Das gilt umso mehr, je weiter sich das Renteneintrittsalter nach hinten verschiebt.

Markus M. schrieb: > Sollte es zur Heirat kommen UNBEDINGT ein Ehevertrag abschließen ... Vorsicht, diese Verträge sind nicht selten unwirksam, oder werden erfolgreich angefochten, weil sittenwidrig. Hier sollte man sich von einem wirklich erstklassigen Juristen beraten lassen. Und natürlich braucht man eine nicht so ganze gescheite Frau, die einen solchen Ehevertrag dann auch noch unterschreibt.

Maxi H. schrieb: > Bin nun seit einiger Zeit mit dem Studium fertig. Bevor ich mich an das > große (wobei es eher wenig ist) Geld gewöhne, wollte ich es lieber > sparen. Aktuell fehlt es mir an überhaupt nichts wenn ich 1.500€-2.000€ > spare (Auto abbezahlt, etc.). > > Irgendwann stellt man sich allerdings die Sinnfrage. Ein Haus kommt für > mich eigentlich nicht in Frage. Bei der Sparrate wäre das Auto ziemlich > teuer. In der Rente ist zwar ein gewisses Polster gut, nur ist es schwer > zu steuern. Bis wann spart man und ab wann nutzt man das gesparte? > Entweder man ist kurz vor dem Ende pleite oder nimmt n Haufen Geld mit > ins Grab. Früher in Rente gehen ist auch so eine Sache. Will man das > denn überhaupt? Bin ja nun auch kein Schornsteinfeger. > > Für was spart ihr so? Ohne Ziel fehlt irgendwann die Motivation... Es ist einfach prima, wenn tägliche Katastrophen (Waschmaschine+Fernseher kaputt) keine Katastrophen sind. 20.000€+ auf einem Festgeldkonto (bring mehr als auf dem Girokonto) und du kannst ruhig pennen, was das angeht. Das abbezahlte Auto ist auch irgendwann nicht mehr nutzbar und du brauchst ein neues (gebrauchtes). Rente: Deine Rente wird nicht üppig ausfallen, du brauchst da ein Zusatzeinkommen, Betriebsrente, schön gefüllte Geldanlage.

Maxi H. schrieb: > Aktuell fehlt es mir an überhaupt nichts wenn ich 1.500€-2.000€ > spare (Auto abbezahlt, etc.). Wenn Du monatlich eine solche Summe sparen kannst lebst Du bereits wie die Made im Speck. Viele haben das gerade mal Netto auf dem Konto am Ende des Monats. Und sehr viele haben sogar noch viel weniger. Steck das Geld doch ins Kopfkissen. Und wenn Du mal unglücklich bist, tue mit dem Überschuss ein paar gute Taten ( nicht spenden, sondern selbst machen ). Du ahnst garnicht wie glücklich es einen machen kann, wenn es anderen dadurch besser geht. Wenn es um das Thema Geld in diesem Forum geht, bemerke ich oft diese "mir das Meiste, wie es anderen geht ist mir doch egal" Einstellung. Argument ist dann oft, dass man ja auch "hart" arbeitet für das Geld. Wir alle ( mich eingeschlossen ) haben noch nie hart gearbeitet. Das sollte uns allen in diesem Lande mal mehr bewusst werden.

Maxi H. schrieb: > Aktuell fehlt es mir an überhaupt nichts wenn ich 1.500€-2.000€ > spare (Auto abbezahlt, etc.). Jetzt noch mal aus Neugier, was brauchst du zum Leben? - Wohnung (Miete oder gar Eigentum) - Auto (Versicherung Sprit Steuer) - Nahrungsaufnahme - Hobbies - Versicherung - Urlaub? Ja- ich könnte 1500€ zurücklegen (inkl. Rücklagen Auto). Ich möchte aber etwas genießen. Linsendosensuppe von JA! schmeckt auch ab und zu und TK-Pizza für 1€ auch mal, aber nicht dauerhaft.

Stefan M. schrieb: > Wir alle ( mich eingeschlossen ) haben noch nie hart gearbeitet. Das > sollte uns allen in diesem Lande mal mehr bewusst werden. Nana... "Wir" und "Alle" in diesem Zusammenhang? Da werden sicher nicht "Alle" zustimmen können. MfG Paul

Stefan M. schrieb: > Wir alle ( mich eingeschlossen ) haben noch nie hart gearbeitet. Das > sollte uns allen in diesem Lande mal mehr bewusst werden. Was ist hart arbeiten? 24h als zivi im Krankenhaus, Erntehelfer im strömenden Regen, in der Brsunkohle die festgefronen Brocken vom Waggon hämmern, Schichtdienst in der Brikettfabrik, Material schleppen beim Eigenheimbau, Stuppen roden im Garten, ... Also in den 80igern war hart arbeiten noch selbstverständlich 8h am Schraubstock stehen statt 7h im bürosessel lümmel .

Paul B. schrieb: > Nana... > "Wir" und "Alle" in diesem Zusammenhang? Da werden sicher nicht "Alle" > zustimmen können. Sicherlich nicht, das war auch eher rhetorisch gemeint.

Fpga K. schrieb: > Also in den 80igern war hart > arbeiten noch selbstverständlich 8h am Schraubstock stehen statt 7h im > bürosessel lümmel . Und die Jahrzehnte davor war es noch härter. So alt ( knapp 50 ) bin ich zwar nicht, aber selbst in den 80ern war es schon komfortabel. Nicht dass man den Wiedersaufbau nach dem Krieg nochmal haben wollte, aber derzeit ist Jammern auf ( sehr ) hohem Niveau der Trend. Jeder, der ausserhalb der Pausenzeiten an seinem Kaffee nippen kann ist weich gebettet.

Le X. schrieb: > Es gibt Leute die fressen den Kit aus den Fenstern und drehn die Heizung > ab trotz gutem Einkommen Genau. Aber nur so lange, bis ich reich und finanziell unabhängig bin. Heizung abdrehen tu ich übrigens auch, da meine finanziell unbedarften Nachbarn ihre Heizung scheinbar derart aufdrehen, dass es bei mir auch warm genug ist, ohne dass ich selbst heizen muss. Ich hab es hier schön warm, aber meine Nachbarn dürfen zahlen. So muss man das machen.

Gab ja einige Kommentare :) Zum einen geht es mir nicht um ein angespartes Polster von 10-20.000€, das sollte man sich sicherlich aufbauen (wenn nicht sogar mehr). Auch ist für mich ein Urlaub oder ähnliches kein Sparziel. Rechnet man jedoch bei auch nur 1.000€ mal die Rate mit Zinseszins hoch, kommt da schon einiges bei rum. Was aber weit über ein Sicherheitspolster hinaus geht. Als Deutscher in Österreich brauch ich mir aber (zumindest aktuell) keine großen Gedanken um die Rente machen. Wer immer noch mit dem Argument kommt "statt Miete zahl ich lieber 5 eigene Häuser ab" hat wohl nie nachgerechnet. Ein Haus ist für mich Luxus der mich unglaublich unflexibel macht. Das brauch ich nun wirklich nicht. Die ersten Jahre passt es, dann ist es zu groß, am falschen Ort, zu alt, zu viel Arbeit, etc... Wer Geld hat wird gierig, das merk ich im kleinen jetzt schon. Wenn man genug auf der hohen Kante hat, um in Teilzeit zu gehen, arbeitet man trotzdem, um das liebe Ersparte zu erhalten. Ich kenne da sehr wenige die das anders machen würden.

Erstmal etwas grundsätzliches: Vom Geld hat man erst dann etwas, wenn man es ausgibt! Solange es irgendwo liegt, hast du nüscht davon, es liegt halt so rum. Dieses "etwas davon haben" ist etwas ganz individuelles. Deshalb wirst du bei dieser Frage in einem Forum 100te Meinungen bekommen, die passende für deine Lebensphilosophie musst du aber selbst aussuchen. Ein Beispiel dafür: Ich persönlich habe etwas davon, mit dem Ghan von Adelaide nach Darwin zu fahren. Du sagst vielleicht, das ist mir zu anstrengend, dafür gebe ich kein Geld aus. So what? Diese Diskussion hier ist einfach für n A...sch

Gustav K. schrieb: > Maxi H. schrieb: >> Früher in Rente gehen ist auch so eine Sache. Will man das denn überhaupt? > > Mann will, Frau auch. Die älteren Semester in meinem Umfeld haben alle > so früh wie möglich aufgehört und keine(r) hat es je bereut. So ist es. Man lebt schließlich nicht um zu arbeiten. Ich jedenfalls arbeite nur (so viel), um mir ein (gutes) Leben zu finanzieren. Mit genug gesparten kannst Du auch mal ein Sabatical machen. Wenn es dir zu hause zu langweilig ist, dann ist etwas falsch in Deinem Leben. Ändere es!

F. B. schrieb: > Le X. schrieb: >> Es gibt Leute die fressen den Kit aus den Fenstern und drehn die Heizung >> ab trotz gutem Einkommen > Genau. Aber nur so lange, bis ich reich und finanziell unabhängig bin. Also für immer, denn "reich genug" gibt es nicht. :-) Maxi H. schrieb: > Auch ist für mich ein Urlaub oder ähnliches kein Sparziel. Sollte aber trotzdem immer drin sein, also kann man das auch als "regelmäßige jährliche Ausgabe" (wie die PKW-Steuer) betrachten. > Rechnet man jedoch bei auch nur 1.000€ mal die Rate mit Zinseszins > hoch, kommt da schon einiges bei rum. Nachdem ich sagenhafte 0,00€ Zinsen auf dem Girokonto bekommen habe, wüsste ich gerne, wie das gehen soll. Eine risikoarme Festanlage wäre schon schön, aber die Gebühren fressen den Gewinn gefühlt auf, wenn man nicht gerade sechsstellig investiert. Zinseszins setzt Zins voraus. Maxi H. schrieb: > Wer immer noch mit dem Argument kommt "statt Miete zahl ich lieber 5 > eigene Häuser ab" hat wohl nie nachgerechnet. Dem stimme ich zu. Wenn der Kredit nach xx Jahren abgezahlt ist, kommen die Reparaturen (oder man lässt langsam verfallen). Alternativ hat man genug, dass man auch Miete bezahlen kann. Wenn ich die Heizkosten eines mittleren Hauses mit denen einer großen Wohnung vergleiche... nee danke. Bei einer Eigentumswohnung o.ä. kann die Rechnung schon anders aussehen. Lothar M. schrieb: > Ein Beispiel dafür: Ich persönlich habe etwas davon, mit dem Ghan von > Adelaide nach Darwin zu fahren. Hmm, ich bin mit dem Indian Pacific von Sydney nach Perth gefahren, und dann mit dem Auto von dort nach Darwin. War super, aber drei Wochen (plus eine Woche Sydney) waren zu knapp. :-)

S. R. schrieb: > Maxi H. schrieb: >> Wer immer noch mit dem Argument kommt "statt Miete zahl ich lieber 5 >> eigene Häuser ab" hat wohl nie nachgerechnet. > > Dem stimme ich zu. Wenn der Kredit nach xx Jahren abgezahlt ist, kommen > die Reparaturen (oder man lässt langsam verfallen). Alternativ hat man > genug, dass man auch Miete bezahlen kann. Ich stimme dem nicht zu. Wer glaubt denn, dass ein Vermieter ein Wohltäter ist? Es muss teurer sein zur Miete zu wohnen, sonst würde es keine Neubauten geben, die vermietet würden. Das mit dem langsam verfallen lassen machen dann Vermieter oft und als Mietknecht darf man dann in so einer Bude sein dasein fristen. Nee, danke. Eigentum heißt immer auch höhere Wohnqualität.

Angehängte Dateien:

-

null.JPG

220 KB

S. R. schrieb: > Hmm, ich bin mit dem Indian Pacific von Sydney nach Perth gefahren, und > dann mit dem Auto von dort nach Darwin. War super, aber drei Wochen > (plus eine Woche Sydney) waren zu knapp. :-) G´day mate, die Strecke bin ich mit dem Auto gefahren. Ist aber kein Vergleich zum Ghan! Auch hoch nach Darwin, durch die Kimberleys, grossartig, habe kein Verständnis für Leute die nicht wissen auf was sie sparen sollen ;) Oben noch n´ Bild als Eindruck für die Weiten. Der Westaustralier sagt: Wenn dir hier in WA ein Hund enläuft, kannst du ihn am dritten Tag noch am Horizont laufen sehen.

Claus M. schrieb: > Es muss teurer sein zur Miete zu wohnen, sonst würde es > keine Neubauten geben, die vermietet würden. Dieser Satz entlarvt prototypisch das Nichtvorhandensein des wirtschaftlichen Sachverstands eines typisch Deutschen wie dir. Claus M. schrieb: > Das mit dem langsam > verfallen lassen machen dann Vermieter oft und als Mietknecht darf man > dann in so einer Bude sein dasein fristen Unsinn. Claus M. schrieb: > Eigentum heißt > immer auch höhere Wohnqualität. Noch mehr Unsinn.

Angehängte Dateien:

-

null.JPG

220 KB

Claus M. schrieb: > Ich stimme dem nicht zu. Wer glaubt denn, dass ein Vermieter ein > Wohltäter ist? Es muss teurer sein zur Miete zu wohnen, sonst würde es > keine Neubauten geben, die vermietet würden. Das mit dem langsam > verfallen lassen machen dann Vermieter oft und als Mietknecht darf man > dann in so einer Bude sein dasein fristen. Nee, danke. Eigentum heißt > immer auch höhere Wohnqualität. So isses! Die Freiheit sich die (Wohn)Umgebung nach eigenem Gusto gestalten zu können, niemanden um irgendwas fragen zu müssen ist ein gutes Stück Lebensqualität. Aber, wie mit so vielem im Leben: Was der Mensch nicht kennt, braucht er nicht. Es macht auch keinen Sinn einem Blinden von der Schönheit des Lichts zu erzählen, so soll jeder leben wie es ihm gefällt.

Abradolf L. schrieb: > Dieser Satz entlarvt prototypisch das Nichtvorhandensein des > wirtschaftlichen Sachverstands eines typisch Deutschen wie dir. Du klingst wie ein vom Leben total gefrusteter Mensch, wie einer der mal pleite ging und jetzt die ganze Welt dafür verantwortlich macht.

S. R. schrieb: > F. B. schrieb: >> Le X. schrieb: >>> Es gibt Leute die fressen den Kit aus den Fenstern und drehn die Heizung >>> ab trotz gutem Einkommen >> Genau. Aber nur so lange, bis ich reich und finanziell unabhängig bin. > > Also für immer, denn "reich genug" gibt es nicht. :-) Nein, bei einer jährlichen Rendite von 10 % würden 200.000 € reichen, um auf Hartz IV-Niveau leben zu können. Mit 400.000 oder 500.000 € könnte ich ungefähr auf meinem jetzigen Niveau leben. Damit man noch eine kleinen Puffer hat, falls z.B. die Rendite wegen einer Wirtschaftskrise einbricht, darf es auch gerne eine Million sein. Mehr brauche ich nicht. Bei meiner aktuellen Rendite und meinem aktuellen Gehalt kann ich die Million in 10-15 Jahren erreichen, vorausgesetzt ich werde nicht arbeitslos und es gibt keine Wirtschaftskrise.

Lothar M. schrieb: > Abradolf L. schrieb: >> Dieser Satz entlarvt prototypisch das Nichtvorhandensein des >> wirtschaftlichen Sachverstands eines typisch Deutschen wie dir. > > Du klingst wie ein vom Leben total gefrusteter Mensch, wie einer der mal > pleite ging und jetzt die ganze Welt dafür verantwortlich macht. lol, noch ferner kann man nun wirklich nicht daneben liegen. Unsinn muss als das bezeichnet werden was er ist, Unsinn. Die Zeiten haben sich geändert, auch wenn das an den Ewiggestrigen immer etwas ungesehen vorbeizieht. Niedrigzins und hohe Kaufpreise sind nunmal deutlich nachteiliger für Ottonormalbürger als Hochzins und niedrige Kaufpreise, wie es sie in den 80ern/90ern/00er Jahren gab, Stichwort Kaufnebenkosten von 10%+, die heute herrschen. Hohe Zinslast lässt sich über die Zeit verringern durch Sondertilgungen, die man ohne weiteres leisten kann, wenn die Rate moderat ist, weil der Kaufpreis niedrig war. An solchen mathematischen Fakten scheitern allerdings offensichtlich schon viele, sonst würden sie sich nicht reihenweise in 300k€+ Finanzierungen mit 1% Tilgung stürzen. Ich wünschte wirklich, ich könnte Put-Optionen auf manch persönliches Einzelschicksal kaufen, das wäre ein Renditebringer. Die hohen Kaufnebenkosten sind auch der Grund warum man oft genug mit Verlust rausgeht, wenn man doch mal wegen Umzug verkaufen muss oder sonstiges. Und dieses Kauf-/Verkaufspielchen macht man dann nicht oft. Und bei der mickrigen Rendite (wenn überhaupt), die ein üblicher kleiner Privatvermieter im Schnitt hat, spricht das auch nicht gerade für Betongold als Anlage.

Abradolf L. schrieb: > Niedrigzins und hohe Kaufpreise sind nunmal > deutlich nachteiliger für Ottonormalbürger als Hochzins und niedrige > Kaufpreise, Stichwort Kaufnebenkosten von 10%+, die heute herrschen. > Hohe Zinslast lässt sich über die Zeit verringern durch Sondertilgungen, > die man ohne weiteres leisten kann, wenn die Rate moderat ist, weil der > Kaufpreis niedrig war. Einen grösseren Unsinn habe ich diesbezüglich noch nie gelesen. Die Gesamtkosten sind das Mass aller Dinge. Völlig schnurz wie sich diese aufteilen, am Ende hast du die Summe X bezahlt. Ob du nun hohe Zinslast oder Tilgung durch Sonderzahlungen verringerst, ist absolut egal, am Ende kommt die Summe X dabei heraus. Ich sehe, du hast mit der Materie keine Erfahrung.

Lothar M. schrieb: > Einen grösseren Unsinn habe ich diesbezüglich noch nie gelesen. Naja, dass du zu intellektuellen Schiessereien häufig nur mit einem Messer antrittst, hast du ja schon öfter durchblicken lassen. Lothar M. schrieb: > Die Gesamtkosten sind das Mass aller Dinge. Man, du bist ja ein wahrer Sherlock, was für eine Erkenntnis. Lothar M. schrieb: > Völlig schnurz wie sich diese aufteilen, am Ende hast du die Summe X > bezahlt. > > Ob du nun hohe Zinslast oder Tilgung durch Sonderzahlungen verringerst, > ist absolut egal, am Ende kommt die Summe X dabei heraus. > > Ich sehe, du hast mit der Materie keine Erfahrung. Ich sehe nur, dass dir Kapazitäten fehlen um die Argumente nachzuvollziehen.

Abradolf L. schrieb: > Naja, dass du zu intellektuellen Schiessereien häufig nur mit einem > Messer antrittst, hast du ja schon öfter durchblicken lassen. Super Argument. Ich gratuliere dir zu diesem Feuerwerk der Rhetorik. Du wirst es noch weit bringen.

Lothar M. schrieb: > Erstmal etwas grundsätzliches: Vom Geld hat man erst dann etwas, wenn > man es ausgibt! > Solange es irgendwo liegt, hast du nüscht davon, es liegt halt so rum. Ist, zumindest für mich, nicht die ganze Wahrheit. Mir bereitet es alleine schon ein bisschen Freude, wenn eine schöne Summe am Konto liegt oder meine paar Aktien im Wert steigen. Aber das kommt sicher auf die persönliche Einstellung an. Ich kenne auch viele Leute, denen es mehr Freude bereitet, ihr Geld auszugeben.

Lothar M. schrieb: > Super Argument. Ich gratuliere dir zu diesem Feuerwerk der Rhetorik. > > Du wirst es noch weit bringen. Ok du Schlauberger vom Dienst, dann zeig mal deine Fähigkeiten. Die nächst größere Stadt ohne große Besonderheiten hier ist Forchheim (Erlangen als Hotspot nehme ich mal wie München aus). Eine 120m² Mietswohnung bekommt man derzeit für 900-1200€ kalt, lass uns 1000€ nehmen. Eine vergleichbare 120m² Eigentumswohnung schlägt mit 380k€ - 500k€ zu Buche, nehmen wir mal 400k€; alles Werte die du aktuell genauso auf Immoscout finden kannst. Das Ding soll in 25 Jahren komplett abbezahlt sein. Was ist besser und unter welchen Voraussetzungen? Mieten und die Differenz zur Kaufrate anderweitig anlegen zum Vermögensaufbau oder Kaufen? Ich überlass dir ob du in deiner Modellrechnung von steigenden Mieten ausgehst und dann entsprechend aber auch den jährlichen Wertverlust einer Immobilie durch Abnutzung miteinbeziehst oder der einfachheithalber beides als konstant ansiehst.

Och Kinders, was wird das hier, die drölfte Neuauflage von Miete vs Eigentum? Da haben sich schon deutlich kompetentere Foren (wertpapier-forum.de zum Beispiel) in tausenden von Beiträgen Gedanken drüber gemacht. Wie immer ist die langweilige Antwort richtig: kommt drauf an. Pauschal kann man das nicht beantworten.

Le X. schrieb: > Och Kinders, was wird das hier, die drölfte Neuauflage von Miete vs > Eigentum? So ungefähr ;) Le X. schrieb: > Wie immer ist die langweilige Antwort richtig: kommt drauf an. > Pauschal kann man das nicht beantworten. So ist es, aber um ein paar Betongoldfetischisten auf die Palme zu bringen, immer wieder gut, aber jetzt hast du ja die ganze heiße Luft schon rausgelassen :(

Ich bin auch Betongoldfetischist. Du kannst mir ja ein Stöckchen zuwerfen und ich lass mich davon triggern, falls dir das den Abend rettet ;-)

Le X. schrieb: > Ich bin auch Betongoldfetischist. > Du kannst mir ja ein Stöckchen zuwerfen und ich lass mich davon > triggern, falls dir das den Abend rettet ;-) Neeee, du bist zu deeskalierend und vernünftig, wo bleibt der Spaß ;P Um zum Thema zurückzukommen: Definier dir ein Ziel welches du erreichen möchtest, frühe Unabhängigkeit, fette Yacht, mit 55 in Rente, Weltreise, ... und dann schau unter welchen Umständen und Lebensstandard sich das realisieren lässt. Sparen zum Selbstzweck macht keinen Sinn.

> Sparen zum Selbstzweck macht keinen Sinn.

eher eine Lebenseinstellung ... vielleicht ist sie auch falsch ?!

Der TO könnte natürlich auch noch je nach Alter eine alternative

Richtung einschlagen:

Kinder produzieren (mindestens 5) und vom Staat die Kohle einsacken, im

Sozialstaat (wenn er so bleibt) reicht das dann bis zum Lebensende -

dann ist Sparen sogar kontraproduktiv, weil der Staat Dir das Ersparte

rauben kann.

Alles verballern gleich zu Anfang heißt es dann.

Bedenke auch, nicht jeder hat einen Laumeier-Job a la Stefan M. ... vor

allen Dingen muß das nicht bis zum Lebensende so glücklich weiterlaufen

mit dem Laumeier-Job.

Also lieber TO Troll, entscheide Dich mal für was - halbe Sachen bringen

es nicht.

Jan H. schrieb: >> Erstmal etwas grundsätzliches: Vom Geld hat man erst dann etwas, wenn >> man es ausgibt! >> Solange es irgendwo liegt, hast du nüscht davon, es liegt halt so rum. > > Ist, zumindest für mich, nicht die ganze Wahrheit. Mir bereitet es > alleine schon ein bisschen Freude, wenn eine schöne Summe am Konto liegt > oder meine paar Aktien im Wert steigen. Aber das kommt sicher auf die > persönliche Einstellung an. Du hast eine weitere Aussage von mir unterschlagen, erst damit ergibt es einen Sinn: Lothar M. schrieb: > Dieses "etwas davon haben" ist etwas ganz individuelles. Du kannst es zu Hause liegen haben und wie Dagobert Duck darin baden, oder kannst das Geld auch in die Spielbank tragen und wenn du hinterher pleite bist, hast zumindest einen Kick gehabt.

Lothar M. schrieb: > Erstmal etwas grundsätzliches: Vom Geld hat man erst dann etwas, wenn > man es ausgibt! So kann nur eine Konsumgeisel denken. Aber gut, dass es solche Leute gibt, denn nur so können meine Unternehmen Gewinne erwirtschaften und mir meine Dividende zahlen. > Solange es irgendwo liegt, hast du nüscht davon, es liegt halt so rum. Das Geld, das einfach so rumliegt, bringt weiteres Geld und macht dich unabhängig vom Staat und vom Arbeitgeber.

F. B. schrieb: > Das Geld, das einfach so rumliegt, bringt weiteres Geld und macht dich > unabhängig vom Staat und vom Arbeitgeber. zeig mal wo und wie!

Abradolf L. schrieb: > Eine 120m² Mietswohnung bekommt man derzeit für 900-1200€ kalt, lass uns > 1000€ nehmen. Eine vergleichbare 120m² Eigentumswohnung schlägt mit > 380k€ - 500k€ zu Buche, nehmen wir mal 400k€; alles Werte die du aktuell > genauso auf Immoscout finden kannst. Das Ding soll in 25 Jahren komplett > abbezahlt sein. > Was ist besser und unter welchen Voraussetzungen? Mieten und die > Differenz zur Kaufrate anderweitig anlegen zum Vermögensaufbau oder > Kaufen? Du liegst sowas von daneben, das schmerzt schon. Eine Immobilie die einen Wert von einer halben Million hat, bekommst du nicht für 900-1200€ zu mieten, nirgendwo. Das kannst du dir abschminken. Du kannst billig mieten, dann wohnst du aberauch in einem billigen Objekt. Siehe Sozialwohnung. Immobilienbesitzer sind nunmal keine Wohltätigkeitsunternehmen. Drauflegen will auch keiner, also zahlst du immer den Zins fürs Kapital, plus einer Rendite für den Eigentümer. Rechnen sollte man können!

Beitrag #5268098 wurde von einem Moderator gelöscht.

Lothar M. schrieb: > Eine Immobilie die einen Wert von einer halben Million hat, bekommst du > nicht für 900-1200€ zu mieten, nirgendwo. > Das kannst du dir abschminken. Das kommt schon hin. Die Mieten sind zwar die letzten Jahre gut gestiegen, aber bei weitem nicht so stark wie die Kaufpreise. Ich hab hier noch 2011 zugeschlagen, kurz vor der Preisexplosion und der Nullzinspolitik. War ein Glücksgriff. Ähnliche Objekte hier liegen jetzt bei etwa Faktor 1,5-1,7. Die Mieten sind allerdings eher bei 1,2. (alles ca.-Angaben). Ansonsten, schau auf Immoscout.

Beitrag #5268107 wurde von einem Moderator gelöscht.

Beitrag #5268114 wurde von einem Moderator gelöscht.

Le X. schrieb: > Das kommt schon hin. > Die Mieten sind zwar die letzten Jahre gut gestiegen, aber bei weitem > nicht so stark wie die Kaufpreise. Was denkst du, könnte einen Bauherren dazu bewegen, ein Objekt zu erstellen bei dem er drauflegen muss? Je mehr staatliche Auflagen für den Bau ergehen, desto teuerer werden auch die Mieten. Niemand legt eine Summe an wofür er danach keine Rendite einstreichen kann. Einige alte Bestandsobjekte kannst du sicher noch günstig mieten, aber die Objekte die gerade gebaut werden, sind damit nicht zu vergleichen.

Beitrag #5268118 wurde von einem Moderator gelöscht.

Beitrag #5268130 wurde von einem Moderator gelöscht.

Lothar M. schrieb: > Was denkst du, könnte einen Bauherren dazu bewegen, ein Objekt zu > erstellen bei dem er drauflegen muss? Die Aussicht darauf, woanders noch mehr drauf zu legen? Der Immobilienmarkt ist auch deshalb dermassen im Preisanstieg, weil etliche Leute seit einigen Jahren nicht recht wissen, wohin mit ihrem Geld. Der Rentenmarkt bringt nichts ausser schlechten Nachrichten, und nicht jeder traut sich, alles im Aktienmarkt zu versenken. Zum Mix gehören dann auch Immobilien, allein um das Verlustrisiko aus den anderen Bereichen zu reduzieren. Die müssen dann nicht zwingend eine gute Rendite bringen. Besonders wenn selbst bewohnt.

Lothar M. schrieb: > Was denkst du, könnte einen Bauherren dazu bewegen, ein Objekt zu > erstellen bei dem er drauflegen muss? Ich weiß nicht was in den Köpfen von Großbauherren vor sich geht. Ich kenn aber die Miet- und Kaufpreisentwicklung hier in der Gegend. Ehrlich gesagt versteh ich nicht was es da großartigzu diskutieren gibt. Das sind alles Fakten und können ergoogelt werden, z.B. auf Immoscout. Hast mittlerweile schon mal nachgeschaut? Außerdem bewirkt eine Diskrepanz im Verhältnis Miet-/Kaufpreis erstmal nicht dass der Eigentümer draufzahlt. Er macht nur weniger Rendite. Das haben aber z.Z. alle sicheren Anlageformen gemeinsam.

A. K. schrieb: > Die Aussicht darauf, woanders noch mehr drauf zu legen? Ich gehe mit deiner Ansicht nicht konform. Zwar ist es kein angenehmes Unterfangen Wohnraum zu vermieten, da kann ich ein Lied davon singen, aber unterm Strich hatte ich bisher eine gute Rendite...und das bleibt auch so. Im Moment gibt es sowieso keine Anlagenform die bei vertretbarem Risiko mehr abwirft. Man muss sich nur gewisse Leute als Mieter vom Hals halten.

Abradolf L. schrieb: > Lothar M. schrieb: >> Super Argument. Ich gratuliere dir zu diesem Feuerwerk der Rhetorik. >> >> Du wirst es noch weit bringen. > > Ok du Schlauberger vom Dienst, dann zeig mal deine Fähigkeiten. Die > nächst größere Stadt ohne große Besonderheiten hier ist Forchheim > (Erlangen als Hotspot nehme ich mal wie München aus). > Eine 120m² Mietswohnung bekommt man derzeit für 900-1200€ kalt, lass uns > 1000€ nehmen. Eine vergleichbare 120m² Eigentumswohnung schlägt mit > 380k€ - 500k€ zu Buche, nehmen wir mal 400k€; Das eine sind Wohnungen aus den 80 und 90 jahren, draußen in der Pampa, das andere Neubauten in Forchheim. Das ist keine "vergleichbaren" Wohnungen. Für eine Wohnung die 500k kostet wird der Vermieter mindestens 500k/30/12+Hausgeld nehmen. z.B wird die Dachwohnung in unserem haus aktuelle für 1600 kalt vermietet. Die Wohnung hat 490.000€ gekostet. > alles Werte die du aktuell > genauso auf Immoscout finden kannst. Das Ding soll in 25 Jahren komplett > abbezahlt sein. Muss ja nicht. Die Wohung sollte vor der Rente abbezhalt werden. Spätestens nach 40 Jahren. > Was ist besser und unter welchen Voraussetzungen? Mieten und die > Differenz zur Kaufrate anderweitig anlegen zum Vermögensaufbau oder > Kaufen? Wir haben unsere Wohung für 380.000€ gekauft. Inzwischen ist der Marktpreis 470.000€ nach 4 Jahren. Außerdem haben wir 55000€ Miete gespart. Zinsen waren 14400€. Insgesamt stehen wir also rund 130.000€ besser da, als wenn wir gemietet hätten. Aus unseren 110000€ Eigenkapital hätten wir sicherlich nicht 110% Rendite geholt in der Zeit. In 6-7 Jahren ist die Wohnung abbezhalt und wir zahlen gar keine Zinsen oder Miete mehr. Bis dahin zahlen wir noch mal ca. 10.000€ Zinsen Wenn man also die Kosten über die ganze Nutzungszeit betrachtet: Kaufen: 380.000€+25000€ Zinsen + 60.000€ Hausgeld (Instandhaltungsanteil)+ 320000€ Instandhaltungsrücklage Im Schnitt 1300€/Monat Mieten (Eine wesentlich ältere Wohnung): 15600€/Jahr+0,5% Steigerung/Jahr-> Im Schnitt ca. 1500€/Monat Der Unterschied ist nicht gewaltig, aber der eine hat am Ende ein Haus das 380000€ Wert ist (Inflation mal ignoriert, der andere nix. Wenn man seine Wohnung bis zur Rente immer gut im Schuss gehalten hat, kann man das Haus die nächsten 30 Jahre "Abwohnen" und kann quasi für 300€ im Monat in einem Haus leben. Das dürfte auch die kleinste Rente hergeben. Diese Rechnung hängt natürlich stark von den zu zahlenden Zinsen ab. Kaufen ist also nicht für jeden eine Option.

Abradolf L. schrieb im Beitrag #5268114: > Le X. schrieb: >> Ich hab hier noch 2011 zugeschlagen, kurz vor der Preisexplosion und der >> Nullzinspolitik. >> War ein Glücksgriff. > > Jap, leider war ich bei den großen Gelegenheiten wie Finanzkrise 2007 > oder gemäßigt bepreisten Immobilien noch Student :( Glückwunsch Selber schuld, als Azubi und Facharbeiter hättest du schon Geld gehabt. :D </troll>

> Das eine sind Wohnungen aus den 80 und 90 jahren, draußen in der Pampa, > das andere Neubauten in Forchheim. Das ist keine "vergleichbaren" > Wohnungen. wahrscheinlich mit schlechter Verkehrsanbindung ... irgendwo ist bei so einem Preis der Haken :-) > Wir haben unsere Wohung für 380.000€ gekauft. Inzwischen ist der > Marktpreis 470.000€ nach 4 Jahren. Außerdem haben wir 55000€ Miete > gespart. Zinsen waren 14400€. > Insgesamt stehen wir also rund 130.000€ besser da, als wenn wir gemietet > hätten. Aus unseren 110000€ Eigenkapital hätten wir sicherlich nicht > 110% Rendite geholt in der Zeit. gut gemacht - bei einer Immobilie entscheidet immer die Lage den Preis und da hast Du richtig kalkuliert. 27,50% Gewinn pro Jahr ist nur mit sehr großem Risiko zu schaffen.

S. B. schrieb: > gut gemacht - bei einer Immobilie entscheidet immer die Lage den Preis > und da hast Du richtig kalkuliert. Speckgürtel von München. Wir hatten doppelt Glück. Die Wohnung haben wir von einem Scheidungspaar übernommen die so schnell wie möglich verkaufen mussten :-) Außerdm hat kurz nach unserem Kauf die Ultra-niedrig-Zins Phase begonnen und jeder Hinz und Kunz hat Häuser gekauft.. Aber auch ohne "Spekulationsgewinn" wär die Wohnung für uns billiger als zu mieten. Eine vergeichbare Mietwohnung in Dachau kostet inzwischen 1400-1800€ kalt.

Fabian F. schrieb: > ir haben unsere Wohung für 380.000€ gekauft. Inzwischen ist der > Marktpreis 470.000€ nach 4 Jahren. Außerdem haben wir 55000€ Miete > gespart. Zinsen waren 14400€. > Insgesamt stehen wir also rund 130.000€ besser da, als wenn wir gemietet > hätten. Aus unseren 110000€ Eigenkapital hätten wir sicherlich nicht > 110% Rendite geholt in der Zeit. Meine Worte. Du hast alles richtig gemacht! Es ist doch eine ganz einfache Milchmädchenrechnung: Die Mietzahlung ist Geld das einfach weg ist. Du hast als Immobilieneigentümer, beim selbstgenutzten Wohnraum, geringfügig höhere Kosten als ein Mieter. Aber was eingefleischte Mieter einfach nicht berücksichtigen, im Ende steht der Eigentümer mit einem Brocken Eigentum da, dem Mieter bleibt nichts, njente, nothing, null. Egal wie die Endsumme einer selbstbewohnten, erworbenen Immobilie aussieht, die eingesparte Miete sollte man in Abzug bringen und dann bleibt eine erheblicher Gewinn übrig. Natürlich versuchen manche Mieter ihre Entscheidung schön zu rechnen, aber das geht nie und nimmer auf.

Naja, bei der Frage "Mieten oder Kaufen" geht's ja nicht nur um die Renditefrage. Als Hauseigentümer trägst du eben auch das Risiko, dass die Heizung den Geist aufgibt, das Dach kaputt geht, der Gesetzgeber dir irgendwelche Dinge vorschreibt, Leitungen undicht werder - whatever. Und dass das gerade zum falschen Zeitpunkt passiert, nämlich z.B. wenn dein Arbeitgeber gerade den Bach runter gegangen ist und du einen neuen Job suchst. Dann fehlt dir etwas Geld, du kommst zwar noch gut über die Runden aber eine große Investition ist gerade nicht drin - doof ist sowas. Als Mieter zahlst du alles in allem mehr, trägst aber für derlei Unbillen kein Risiko. A propos neuer Job - mit einer Immobilie bist du selbst räumlich auch ziemlich unbeweglich, darum heißt sie ja so. Wenn du der Arbeit wegen umziehen musst, musst du verkaufen und ggf. neu kaufen, und das nicht unbedingt zu dem Zeitpunkt, auf dem du am Markt für dich günstige Konditionen findest. Bitte nicht falsch verstehen - ich hab' ein (halbes) Haus und bin damit sehr zufrieden, aber ich kann auch diejenigen verstehen, die lieber zur Miete und damit einfacher leben.

Lothar M. schrieb: > Natürlich versuchen manche Mieter ihre Entscheidung schön zu rechnen, > aber das geht nie und nimmer auf. Mieter sind dafür flexibel (örtlich und größentechnisch) und haben kein Klumpenrisiko. Was bei dir und mir gut funktioniert kann für andere Personen mit anderem Background und Lebensplanung ungeeignet sein. Bist du eigentlich Theologe? Du scheinst die einzige, allumfassende Wahrheit für dich gepachtet zu haben.

Matthias L. schrieb: > Als Hauseigentümer trägst du eben auch das Risiko, dass die Heizung den > Geist aufgibt, das Dach kaputt geht, der Gesetzgeber dir irgendwelche > Dinge vorschreibt, Leitungen undicht werder - whatever. Und dass das > gerade zum falschen Zeitpunkt passiert, nämlich z.B. wenn dein > Arbeitgeber gerade den Bach runter gegangen ist und du einen neuen Job > suchst. Dann fehlt dir etwas Geld.... Ja glaubst du denn, dass diese Kosten dem Mieter vorenthalten sind? Die sind alle in die Miete mit eingerechnet. Le X. schrieb: > Bist du eigentlich Theologe? > Du scheinst die einzige, allumfassende Wahrheit für dich gepachtet zu > haben. Auch wieder einer der meint, persönliche Diffamierungen würden seine Fachkompetenz unterstreichen. Merke, du wirst nicht als glaubwürdiger angesehen, wenn du andere Leute anpisst. Du pisst dich nur selbst an.

Matthias L. schrieb: > Naja, bei der Frage "Mieten oder Kaufen" geht's ja nicht nur um die > Renditefrage. > > Als Hauseigentümer trägst du eben auch das Risiko, dass die Heizung den > Geist aufgibt, das Dach kaputt geht, der Gesetzgeber dir irgendwelche > Dinge vorschreibt, Leitungen undicht werder - whatever. Und dass das > gerade zum falschen Zeitpunkt passiert, nämlich z.B. wenn dein > Arbeitgeber gerade den Bach runter gegangen ist und du einen neuen Job > suchst. Da sollte die Finanzierung eben nicht grad auf Kante genäht sein :-) > A propos neuer Job - mit einer Immobilie bist du selbst räumlich auch > ziemlich unbeweglich, darum heißt sie ja so. Wenn du der Arbeit wegen > umziehen musst, musst du verkaufen Muss man? Unsere Nachbarn haben die Wohnung zusammen mit uns gekauft. Letztes Jahr kam ein umgeplantes Kind und die Wohnung war zu klein. Jetzt haben die eben die Wohnung vermietet und bauen wo anders ein kleines Haus. Dafür sollte die Immobilie natürlich irgendwo stehen wo man sie auch vermieten kann.

Lothar M. schrieb: > Merke, du wirst nicht als glaubwürdiger angesehen, wenn du andere Leute > anpisst. Du pisst dich nur selbst an. Männer waren's, grau und alt, an die neunzig Jahre bald und in aller Seelenruhe, pissten sie sich auf die Schuhe. In diesem Sinne: Gute Nacht! wünscht Paul

Matthias L. schrieb: > Als Hauseigentümer trägst du eben auch das Risiko, dass die Heizung den > Geist aufgibt, das Dach kaputt geht, der Gesetzgeber dir irgendwelche > Dinge vorschreibt, Leitungen undicht werder - whatever. Was meinst du, wer das bei einem Mietobjekt zahlt, doppelt und dreifach ?` Mann, die Naivität muss man erst mal haben, zu viel Muttermilch ?

Lothar M. schrieb: > Aber was eingefleischte Mieter einfach nicht berücksichtigen, im Ende > steht der Eigentümer mit einem Brocken Eigentum da, dem Mieter bleibt > nichts, njente, nothing, null. Wie kommst du denn auf das schmale Brett, dass der Mieter nichts hat? Die Differenz zwischen Kreditrate und Miete kann der Mieter flexibel und renditeträchtiger anlegen, das wird nur immer gern ausgeblendet, genauso wie der Fakt, dass die aktuell genannten Mieten, Neuvermietungsmieten sind, die das Gros der aktuellen Mieter nicht betrifft, solange sie nicht zum umziehen gezwungen sind. Vielleicht nicht in München, aber in genug anderen Gegenden. Und auf Glück, dass man seine Immobilie kauft kurz bevor ein nie da gewesener Geldfluss samt Nullzins geöffnet wird, kann man wohl nicht in seiner Lebensplanung bauen.

Abradolf L. schrieb: > Die Differenz zwischen Kreditrate und Miete kann der Mieter flexibel und > renditeträchtiger anlegen, das wird nur immer gern ausgeblendet. > Vielleicht nicht in München, aber in genug anderen Gegenden. So kann man vielleicht theoretisch reicher werden. Wie es aussieht aber nicht praktisch, da niemand auf unseren lieben Finanzberater hört. Denn beim Vermögen pro Nase ist Deutschland in der EU Schlusslicht, deutlich hinter den armen Griechen. Was gemeinhin darauf zurück geführt wird, dass man anderswo wesentlich häufiger in eigener Immobilie wohnt.

A. K. schrieb: > Denn beim Vermögen pro Nase ist Deutschland in der EU Schlusslicht, Dafür Spitzenreiter im Konsum ;) A. K. schrieb: > Was gemeinhin darauf zurück geführt > wird, dass man anderswo wesentlich häufiger in eigener Immobilie wohnt. Rumänien hat eine sehr hohe Immobilieneigentumsquote, Schweiz noch deutlich niedriger als D. A. K. schrieb: > So kann man vielleicht theoretisch reicher werden. Wie es aussieht aber > nicht praktisch, da niemand auf unseren lieben Finanzberater hört. Nun ja eine Frage des persönlichen break-even points. Wenn ich für ein Kaufobjekt 1700€ Rate bezahle, dann muss man halt sehen ob dem gegenüber 700€ Miete + 1000€ Invest pro Monat steht oder 1500€ Miete + 200€ Invest. Im ersten Fall übertrumpft man den Häuslebesitzer und kann die weitere Miete locker aus den Kapitalerträgen finanzieren oder sich fürs Alter eine passende Immobilie aus den Kapitalanlagen zulegen, im zweiten nicht. Ganz davon abgesehen ist das ganze erarbeitete Vermögen gebunden.

Abradolf L. schrieb: > Schweiz noch deutlich niedriger als D. Wobei die nicht in der EU Statistik steht. Allerdings gibts in der Schweiz eine bizarr anmutende Kleinigkeit bei Immobilienbesitz. Dank der man in eigener Immobilie quasi selbst zur Miete wohnt, und die dann als Einkommen versteuern muss. Weshalb es kluge Schweizer vorziehen sollen, die Bude nie abzubezahlen, wird dann billiger. Auf der Basis geht natürlich jede Statistik den Bach runter.

A. K. schrieb: > Allerdings gibts in der Schweiz eine bizarr anmutende Kleinigkeit bei > Immobilienbesitz. Sicher, und trotzdem schaffen sies doch irgendwie sich anderweitig Vermögen aufzubauen :-)

Wenn man in Miete wohnt, beschränkt man sich halt oft auf was kleineres und kann dadurch Geld sparen. Oder wenn man überhaupt nur wenig Platz braucht, hätte man mit einem Haus garnicht die Chance etwas so kleines zu kaufen. Ich habe 15 Jahre in einer 47 qm Wohnung plus Kellerabteil in Nürnberg gewohnt. Ziemlich zentral, trotzdem schlechte Anbindung an öffentliche Verkehrsmittel und etwas seltsame Leute in der Gegend. Dafür die ersten 11 Jahre nur 210 € + 60 NK bezahlt und vom 12.-15. dann 245 + 65 €. So günstig könnte man nie leben mit Eigentum. Da kosten ja schon die Nebenkosten mehr. Deswegen bin ich auch kein Freund von Eigentumswohnungen, wo man so viel Geld Rücklagen bilden muss wie andere Miete zahlen und dann irgendwelche unfähigen Leute entscheiden die Rücklagen zu vergeuden. Deshalb habe ich mich dann doch für ein Haus entschieden. Allerdings ist in meinem Fall der Kaufpreis in etwa der Wert des Grundstückes. Das kleine und alte Haus gab es sozusagen gratis dazu...

Eines muss man allerdings noch konstatieren. Für Chefs sind Immobilienkäufer natürlich angenehmer zu handhaben. In München mit großer AG-Auswahl an IGM-Betrieben dürfte sich das nicht so auswirken, in Nbg. ist da die Luft schon etwas dünner, da scheint dann die persönliche Freiheit wohl doch ihre Grenzen zu nehmen, wenn man seine Wünsche großzügig aufs IGM-Gehalt maßschneidert für die nächsten 30 Jahre.

Fabian F. schrieb: > Muss man? Unsere Nachbarn haben die Wohnung zusammen mit uns gekauft. > Letztes Jahr kam ein umgeplantes Kind und die Wohnung war zu klein. Was sind denn das für Wohnungen, die knapp 400k€ kosten und nicht mal Platz für ein Kind ist?

Abradolf L. schrieb: > Was sind denn das für Wohnungen, die knapp 400k€ kosten und nicht mal > Platz für ein Kind ist? z.B.: https://immobilien.meinestadt.de/expose/2HTTQ48?deeplink=1&campaign=meinestadt_include

Abradolf L. schrieb: > Nun ja eine Frage des persönlichen break-even points. Wenn ich für ein > Kaufobjekt 1700€ Rate bezahle, dann muss man halt sehen ob dem gegenüber > 700€ Miete + 1000€ Invest pro Monat steht oder 1500€ Miete + 200€ > Invest. Im ersten Fall übertrumpft man den Häuslebesitzer.... Ich gebe dir einen Tip: Leg dich unter eine Brücke, dann kannst du die gesamten 1700€ sparen. > weitere Miete locker aus den Kapitalerträgen finanzieren ..... wow, ein Finanzgenie. Wieviel Kapital wird es wohl brauchen, um aus dem Ertrag eine Miete von 1700€ zu generieren? Da musst du aber lange unter der Brücke wohnen. > oder sich fürs > Alter eine passende Immobilie aus den Kapitalanlagen zulegen.... Ja klar, kurz bevor man ins Heim kommt, macht wirklich Sinn!

Lothar M. schrieb: > Ich gebe dir einen Tip: Leg dich unter eine Brücke, dann kannst du die > gesamten 1700€ sparen. Ich gebe dir einen Tip: Hör auf anderen Leute dumme Tips zu geben. Lothar M. schrieb: > wow, ein Finanzgenie. Wieviel Kapital wird es wohl brauchen, um aus dem > Ertrag eine Miete von 1700€ zu generieren? Da musst du aber lange unter > der Brücke wohnen. Erstens, wie kommst du darauf, dass man eine Miete von 1700€ generieren muss? Zweitens, knapp 500k ohne Abschmelzen der Kapitalanlage, was mit 1000€ / Monat in 25 Jahren realistisch oder in 30 Jahren ohne Weiteres machbar ist. Nur wie gefragt, warum sollte ich auf einmal eine Miete von 1700€ erwirtschaften müssen? Protip: Dein Haus ist nichts anderes, du kriegst deine Dividende halt erst wenn die letzte Rate abbezahlt ist und du kriegst sie in indirekter Form von ausbleibenden Mietzahlungen. Andere Anlageform, gleiches Ergebnis. Lothar M. schrieb: > Ja klar, kurz bevor man ins Heim kommt, macht wirklich Sinn! Im Alter macht eine kleinere barrierefreie Stadtwohnung halt mehr Sinn, als ein Riesenkasten aufm Land.

Lothar M. schrieb: > Abradolf L. schrieb: >> Ich gebe dir einen Tip: Hör auf anderen Leute dumme Tips zu geben. > > dito Du hast es nicht geschafft bisher auch nur ein Gegenargument zu bringen, sondern nur Allgemeinplätze und Binsenweisheiten. Fabian hat seine konkrete Situation dargelegt und plausibel gemacht, warum in seinem Fall Kaufen besser als Mieten ist. Nur Leuten pauschal zu raten "Kaufen besser Mieten uga uga uga" so wie du es tust ist einfach falsch und dem ist entegegenzutreten warum diese Pauschalannahme falsch ist und aufzuzeigen was es für Alternativen gibt um zu äquivalenten Vermögenswerten zu kommen.

A. K. schrieb: > So kann man vielleicht theoretisch reicher werden. Wie es aussieht aber > nicht praktisch, da niemand auf unseren lieben Finanzberater hört. Allerdings. Anscheinend werde nur ich reich. Allein im Dezember wieder 5 % Vermögenszuwachs. Dafür braucht der Durchschnittsdeutsche ein ganzes Jahr.

Übersicht des globalen Pro-Kopf-Vermögens (Seite 9): https://www.allianz.com/v_1443701019000/media/economic_research/research_data/german_documents/vermoegen_privater_haushalte/VermphW.pdf Also ich liege ziemlich weit vorne.

Abradolf L. schrieb: > Du hast es nicht geschafft bisher auch nur ein Gegenargument zu bringen, Lies einfach alles nochmal durch....und lass´ dir Zeit dabei, damit du es diesmal auch verstehst.

F. B. schrieb: > A. K. schrieb: >> So kann man vielleicht theoretisch reicher werden. Wie es aussieht aber >> nicht praktisch, da niemand auf unseren lieben Finanzberater hört. > > Allerdings. Anscheinend werde nur ich reich. Allein im Dezember wieder 5 > % Vermögenszuwachs. Dafür braucht der Durchschnittsdeutsche ein ganzes > Jahr. Hast du dies hier spaßeshalber schonmal ausprobiert, vielleicht gehörst du ja zu diesen 2%: https://www.gjopen.com/ Artikel dazu: https://www.welt.de/wissenschaft/article172085752/Superforecaster-Roman-Hagelstein-trifft-Prognosen-besser-als-98-Prozent-der-Menschheit.html

Angehängte Dateien:

-

Wikifolio20180107.png

5,5 KB

Abradolf L. schrieb: > Hast du dies hier spaßeshalber schonmal ausprobiert, vielleicht gehörst > du ja zu diesen 2%: > > https://www.gjopen.com/ Nein, aber ich hab Wikifolio ausprobiert und inzwischen die Auszeichnungen "Kontinuierliches Wachstum" und "High-Performance" erhalten.

F. B. schrieb: > Allein im Dezember wieder 5 % Vermögenszuwachs. > Dafür braucht der Durchschnittsdeutsche ein ganzes Jahr. Ich kenne Leute, die schaffen das wöchentlich. Und sind die Woche darauf ihr frisches Vermögen wieder los. :-) F. B. schrieb: > Übersicht des globalen Pro-Kopf-Vermögens (Seite 9): > https://www.allianz.com/v_1443701019000/media/econ... Mich würde ja der Median interessieren. Der Durchschnitt ist nicht aussagekräftig. Stephan S. schrieb: > So günstig [unter 320€] könnte man nie leben mit Eigentum. > Da kosten ja schon die Nebenkosten mehr. [...] > Deshalb habe ich mich dann doch für ein Haus entschieden. Das war jetzt ein bisschen ungünstig formuliert, denn aus dem einen folgt das andere nicht. ;-) Lothar M. schrieb: > Natürlich versuchen manche Mieter ihre Entscheidung schön zu rechnen, > aber das geht nie und nimmer auf. Als Mieter zahlt man eine Serviceabgabe für Leistungen, die du bei einem Haus schlicht nicht hast. Jemand, der Reparaturen grundsätzlich in der Werkstatt erledigt, zahlt auch mehr als ein Autoschrauber. Für den Preisunterschied erkauft man sich Freiheit und Freizeit, und es muss ein jeder für sich selbst entscheiden, ob es das wert ist. Diese Entscheidung hängt zudem von den Lebensumständen ab und kann sich über die Zeit auch ändern.

Abradolf L. schrieb: > Fabian F. schrieb: >> Muss man? Unsere Nachbarn haben die Wohnung zusammen mit uns gekauft. >> Letztes Jahr kam ein umgeplantes Kind und die Wohnung war zu klein. > > Was sind denn das für Wohnungen, die knapp 400k€ kosten und nicht mal > Platz für ein Kind ist? Ein weiteres ungeplantes Kind. War schon eins da. Außerdem hat deren Wohnung ja auch keine 400k gekostet sondern um die 260k. Zwei Schlafzimmer für 4 Köpfe wird auf dauer etwas eng.

Abradolf L. schrieb: > Wie kommst du denn auf das schmale Brett, dass der Mieter nichts hat? > Die Differenz zwischen Kreditrate und Miete Normalerweise 0, denn die meisten kalkulieren ihre Kreditrate so, daß sie der Miete eines gleichwertigen Mietobjekts entspricht. Und eine bessere Anlage als in Immobilien gibt es kaum. F. B. schrieb: > Anscheinend werde nur ich reich. Allein im Dezember wieder 5 > % Vermögenszuwachs. Echt, hast du deine Spekulationspapiere durch Verkauf in echtes Geld umgewandelt ? Merke: Kurse sind Schall und Rauch, die Frage ist, zu welchem Kurs man wieder Geld draus macht. Und, schlimmer noch, weil man dann Geld hat aber nicht braucht, in was man es dann erneut anlegt, denn wenn die Kurse beim einen so hoch sind daß man an Spitzenwerte und Verkauf denkt, sind es auch die Einstiegskurse beim Anderen und man kauft besser nicht. Roland L. schrieb: > Abradolf L. schrieb: >> Was sind denn das für Wohnungen, die knapp 400k€ kosten und nicht mal >> Platz für ein Kind ist? > z.B.: https://immobilien.meinestadt.de/expose/2HTTQ48?de... Cool, vermietet, da ist ja nicht mal Platz für den Käufer. Klar, der VERKÄUFER möchte gerne maximal viel Geld haben für den Müll den er nicht mehr gut findet. Aber das heisst ja nicht, daß man als Käufer so dumm sein muss es ihn zu dem masslos überzogenen Preis abzukaufen. Eine 47 Jahre alte Immobilie ist abgeschrieben, hat finanzamtstechnisch keinen Wert mehr. Sie ist zwar wohl gedämmt und saniert aber das sind keine 800 EUR/m2, Nur das Grundstück soll also 6000 EUR/m2 ausmachen, ist aber 5-stöckig bebaut, müsste also 30000 EUR/m2 in der Region wert sein. Ohne ins Kataster zu gucken: Ist es nicht, nicht mal annähernd.

Michael B. schrieb: > Echt, hast du deine Spekulationspapiere durch Verkauf in echtes Geld > umgewandelt ? Warum sollte ich, wenn ich weiß, dass sie noch weiter steigen werden?

> https://www.allianz.com/v_1443701019000/media/econ...

Deutschland auf Platz 18

Ich bin mal gespannt auf die Zahlen von 2017 :-)

F. B. schrieb: > Michael B. schrieb: >> Echt, hast du deine Spekulationspapiere durch Verkauf in echtes Geld >> umgewandelt ? > > Warum sollte ich, wenn ich weiß, dass sie noch weiter steigen werden? Is klar. Wir sprechen uns nach dem nächsten Crash (dauert nicht mehr lange), wenn dein ganzes schönes virtuelles Geld weg ist und du hier jammer kommst.

Claus M. schrieb: > F. B. schrieb: >> Michael B. schrieb: >>> Echt, hast du deine Spekulationspapiere durch Verkauf in echtes Geld >>> umgewandelt ? >> >> Warum sollte ich, wenn ich weiß, dass sie noch weiter steigen werden? > > Is klar. Wir sprechen uns nach dem nächsten Crash Darum setzt man Stop oder Stop Limit Orders.

Angehängte Dateien:

-

Kauf_Miete.png

36 KB

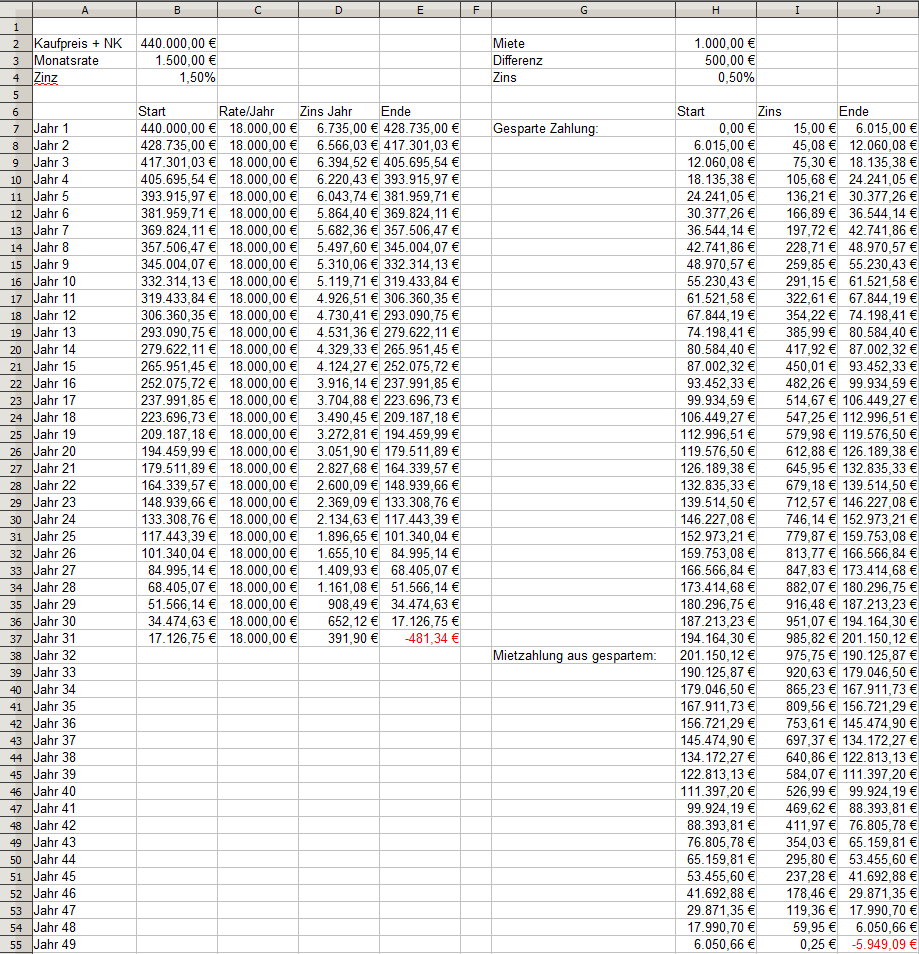

Eine Kauf einer oben vorgeschlagenen Immobilie - 400K Kauf + 10% Provision/Notar usw. - Abzahlung Kredit mit 1500€/Monat - zum Gegensatz einer Miete 1000€ Wie man sieht lebt der Mieter knapp 50 Jahre lang mit dem Geld. Vorteile: - kann Wohnung jederzeit wechseln - kein Reparaturen Risiko. Wenn man in das Haus alle 20 Jahre neue Heizung, neue Fassade und sonstige Reparaturen einrechnen würde, dann würde die Miete sicher noch besser da stehen. Im Anhang auch die Tabelle, damit jeder meinen Rechenweg nachvollziehen kann, falls mir doch ein Fehler unterlaufen ist. Anhand diesen Zahlen kann ich niemandem einen Kauf empfehlen.

Markus M. schrieb: > zum Gegensatz einer Miete 1000€ > > Wie man sieht lebt der Mieter knapp 50 Jahre lang mit dem Geld. > Vorteile: Kann aber auch sein, dass die Miete spaeter doppelt oder dreifach so hoch ist (oder auch halb so hoch).

Stephan S. schrieb: > Deswegen bin ich auch kein Freund von > Eigentumswohnungen, wo man so viel Geld Rücklagen bilden muss wie andere > Miete zahlen und dann irgendwelche unfähigen Leute entscheiden die > Rücklagen zu vergeuden. Punkgenau richtig erkannt: Das durfe ich die letzten Jahre bei so einem 12-Parteien Objekt erfahren. Die Leute haben von Tuten und Blasen keine Ahnung (incl. Hausverwaltung) und es wurden laufend völlig unnötig irgendwelche Sachen erneuert. Die Firmen, die dazu von der Hausverwaltung oder durch die Eigentümerversammlung beauftragt wurden, waren überwiegend unterste Schublade. Teilweise habe ich die Leute rausgeworfen, weil sie nicht mal geeignetes Werkzeug mitführten - vom Sachverstand mal ganz abgesehen. Ein gelernter Sanitärfuzzi mit 10 Jahren Berufserfahrung behauptete doch mal allen Ernstes, Wasser liese sich besser komprimieren als Luft - ich habe nicht schlecht gestaunt. Auf meinen Einwand meinte der Typ doch tatsächlich, ICH hätte wohl in der Schule nicht aufgepasst. Da war mal wieder der Rauswurf angesagt. Denn das wusste ich schon vor meiner Einschulung besser, denn ich hatte als Kind Spritzen aus dem Krankenhausmülleimer geklaut und damit in Pfützen gespielt. Vor dem Hintergrund kann ich immer nur staunen, wie man hier (und in anderen Foren) immer sofort gedrängt wird, bestimmte Arbeiten (oder schon die Überlegungen dazu) diesen sog. "Fachleuten" zu überlassen. Meine Erfahrung sagt hier eindeutig: Lieber nicht.

Markus M. schrieb: > Im Anhang auch die Tabelle, damit jeder meinen Rechenweg nachvollziehen > kann, falls mir doch ein Fehler unterlaufen ist. Ja die jährliche Mietsteigerung fehlt oder meinst Du die Miete bleibt über ev. 50 Jahre gleich, mein Kredit bleibt gleich je nach Verhandlung. Dein Beispiel ist eine Milchmädchenrechnung

Rolf B. schrieb: > Ja die jährliche Mietsteigerung fehlt Genauso wie die jährliche Abnutzung der Immobilie und noch viele andere Faktoren, die man auf beiden Seiten mit in Betracht ziehen müsste, wenn man das Modell verfeinern möchte. Deine Kreditrate bleibt gleich, richtig, der Wert deiner Immobilie nicht, der kann ebenso steigen wie fallen. Wo dieses Ammenmärchen von der stetigen jährlichen Mieterhöhung herkommt weiß auch nur Gott, ist wohl so ein Großstadtding. In meiner alten Wohnung hatte ich 8 Jahre lang keine und in dieser hier nun auch fast 3 Jahre nicht. Für Erhöhungen von Bestandsmieten gibts Grenzen mit denen man rechnen kann.

Abradolf L. schrieb: > Für Erhöhungen von Bestandsmieten gibts Grenzen mit denen man rechnen > kann. Ist das so, denn Gehälter steigen doch auch immerzu. Mieten nicht --> wäre mir neu, ebenso Lebenshaltungskosten usw. aber meine monatliche Tilgung bleibt konstannt

Markus M. schrieb: > Eine Kauf einer oben vorgeschlagenen Immobilie > ... > Wie man sieht lebt der Mieter knapp 50 Jahre lang mit dem Geld. > ... Ich finde den Kaufzins von 1,5% zu niedrig angesetzt bei einem Zeitraum von 30 Jahren, wenn man den Zins über so einen Zeitraum fixieren möchte, liegt er eher bei 2,2-2,5%. Fixiert man ihn nur auf 10 Jahre muss man halt sehen wie die Lage in 10 Jahren aussieht. Ebenso finde ich den Zins mit 0,5% bei einer soliden langfristigen Sparanlage viel zu niedrig angesetzt, da ist man eher bei 4-5% (natürlich nicht auf dem Tagesgeldkonto).

Rolf B. schrieb: > Ist das so, denn Gehälter steigen doch auch immerzu. Mieten nicht Ja das ist so. Mietspiegel - zu erfahren von der jeweiligen Gemeinde, sofern ausgewiesen - solange der nicht steigt, ist dort erstmal Schluss. Gibt es in einer Gemeinde keinen Mietspiegel, dann muss der Vermieter 3 gleichwertige Vergleichswohnungen heranziehen im selben Ort, wenn er eine reguläre (nicht auf Modernisierung basierende) Erhöhung durchsetzen möchte. Die einzige Gelegenheit ist dann bei Neuvermietung wieder zuzulangen. In meinem Fall sehe ich das also relativ entspannt, da das Angebot hier im Ort an 178m² 6-Zimmer Erdgeschosswohnungen mit Carport und Garage überschaubar ist.

Abradolf L. schrieb: > Ich finde den Kaufzins von 1,5% zu niedrig angesetzt Daher habe ich die Tabelle samt Formeln mit angehängt, da kann dann jeder sein individuelle Situation gut abbilden. Abgesehen davon hatte ich schon vermutet dass meine Zinsen "rosarote Brille Zahlen" sind, ich denke wenn man Deine einträgt steht das Kauf-Haus nochmals deutlich schlechter dar. Mieten Steigen, Löhne Steigen, Erhaltungskosten für das Haus ebenfalls. Wer eine gute Glaskugel hat kann diese Zahlen entsprechend in der Tabelle abbilden.

Markus M. schrieb: > ich > denke wenn man Deine einträgt steht das Kauf-Haus nochmals deutlich > schlechter dar. Am Ende ist die Antwort immer: Kommt darauf an :-)

Abradolf L. schrieb: > In meinem Fall sehe ich das also relativ entspannt, da das Angebot hier > im Ort an 178m² 6-Zimmer Erdgeschosswohnungen mit Carport und Garage > überschaubar ist. Möglich das für dich das diese Rechnung aufgeht. Aber bedenke ich lebe im Moment mit 350€ Nebenkosten im bezahlten Haus mit Frau, Kind und Schwiegersohn Enkel ist unterwegs, das Haus ist groß genug und die Kinder können sehr viel Geld sparen da mietfrei.

Claus M. schrieb: > Is klar. Wir sprechen uns nach dem nächsten Crash (dauert nicht mehr > lange), wenn dein ganzes schönes virtuelles Geld weg ist und du hier > jammer kommst. Da hast du wohl etwas missverstanden. Ich habe kein virtuelles Geld, sondern Anteile an Unternehmen.

Zusatz nebenbei bemerkt arbeite ich seit dem 54 Lebensjahr nur noch 25h pro Woche, diese freie Zeit kann man für Hobbys oder auch kleineren Sanierungen am Haus verwenden.

F. B. schrieb: > Claus M. schrieb: >> Is klar. Wir sprechen uns nach dem nächsten Crash (dauert nicht mehr >> lange), wenn dein ganzes schönes virtuelles Geld weg ist und du hier >> jammer kommst. > > Da hast du wohl etwas missverstanden. Ich habe kein virtuelles Geld, > sondern Anteile an Unternehmen. Anteile an Unternehmen die zum Teil in Insolvenz gehen weil das virtuelle Geld weg ist.

Markus M. schrieb: > Anteile an Unternehmen die zum Teil in Insolvenz gehen weil das > virtuelle Geld weg ist. Dafür gibt es ja den Steuerzahler. Ihr werdet meine Unternehmen und mein Vermögen retten und dadurch noch ärmer.

Rolf B. schrieb: > Zusatz nebenbei bemerkt arbeite ich seit dem 54 Lebensjahr nur noch 25h > pro Woche, diese freie Zeit kann man für Hobbys oder auch kleineren > Sanierungen am Haus verwenden. Früher war das Kosten/Miete Verhältnis auch noch anders wie heute. Daher kann man Deine damalige Entscheidung nicht mit den heutigen gegebenheiten vergleichen. Die Entscheidung damals war sicher gut, für Deine Verhältnisse.

Markus M. schrieb: > Eine Kauf einer oben vorgeschlagenen Immobilie > - 400K Kauf + 10% Provision/Notar usw. > - Abzahlung Kredit mit 1500€/Monat > - zum Gegensatz einer Miete 1000€ Verstehe ich nicht. Kapufpreis = bekanntlich 20 Nettojahreskaltmieten, also müsste bei einem Kaufpreis von 400000 die Miete 1666 betragen. Schon passt deine Rechnung nicht mehr, sondern ergibt: Die Mieter hat nach 30 Jahren nichts mehr, der Käufer ein Haus. Und es geht weiter: Der Mieter zahlt die nächsten 30 Jahre wieder ein Haus, der Besitzer nichts mehr sondern kauft sich ein zweites als Wertanlage oder für die Kinder.

Michael B. schrieb: > Markus M. schrieb: >> Eine Kauf einer oben vorgeschlagenen Immobilie >> - 400K Kauf + 10% Provision/Notar usw. >> - Abzahlung Kredit mit 1500€/Monat >> - zum Gegensatz einer Miete 1000€ > > Verstehe ich nicht. > > Kapufpreis = bekanntlich 20 Nettojahreskaltmieten, also müsste bei einem > Kaufpreis von 400000 die Miete 1666 betragen. > > Schon passt deine Rechnung nicht mehr, sondern ergibt: Die Mieter hat > nach 30 Jahren nichts mehr, der Käufer ein Haus. Und es geht weiter: Der > Mieter zahlt die nächsten 30 Jahre wieder ein Haus, der Besitzer nichts > mehr sondern kauft sich ein zweites als Wertanlage oder für die Kinder. Na so passt es aber auch nicht. Der Hausbesitzer hat nach 30 Jahren ein abgewohntes Haus wo man auch mal 100k€ reinstecken muss. Sofern er nicht regelmässig investiert, was bei der Miete schon drin ist. Genau gerechnet zahlt der Mieter genau die Mietrendite mehr als der Käufer. Die Mietrendite liegt je nach Lage bei 5%. Der Mieter ist aber immer flüssig und Schuldenfrei und hat kein Betonklotz am Bein. Warum das real aber nicht ganz so stimmt? Und der Hausbesitzer am Ende oft doch mehr hat. Weil die Vergleiche eben nicht gleich sind. - Kredit abzahlen ist einfacher als überschüssiges Geld zu sparen. - Der Mieter gönnt sich mehr, weil es immer flüssig ist. - Der Käufer schränkt sich eher mal ein um schneller abzuzahlen.

.....und anzunehmen, man könne 50 Jahre in der gleichen Wohnung leben, oder der Wohnung der Wahl, ist ebenso ein Trugschluss. Spätestens wenn der Eigentümer kommt und Eigenbedarf, oder Umbaumassnahmen, oder Sanierung ankündigt, geht das Geschrei los. Ich sitze fröhlich in meinem Haus, Sauna im Untergeschoss, Gästewohnung im Obergeschoss, grosser Wintergarten mit Outdoor-Kitchen, Garten unterteilt in Nutz- und Fungarten, Gartenhütte fürs Hobby und, und, und. Das erscheint alles nicht in einer schlichen Excel-tabelle mit Kostenzahlen. ....und....das Haus ist bezahlt und kostet mich nur die Nebenkosten.

Ach Kinders, Sache A hat gewisse Vorteile und gewisse Nachteile. Sache B hat andere Vorteile und andere Nachteile. Person 1 bevorzugt aufgrund seiner individuellen Situation Sache A. Person 2 bevorzugt aufgrund seiner individuellen Situation Sache B. War das jetzt so schwer? Nur ein paar Merkbefreite verschwurbeln immer noch ihren Sonntag in einer zielfreien "Diskussion".

Angehängte Dateien:

-

Zahlungsplan.PNG

36 KB

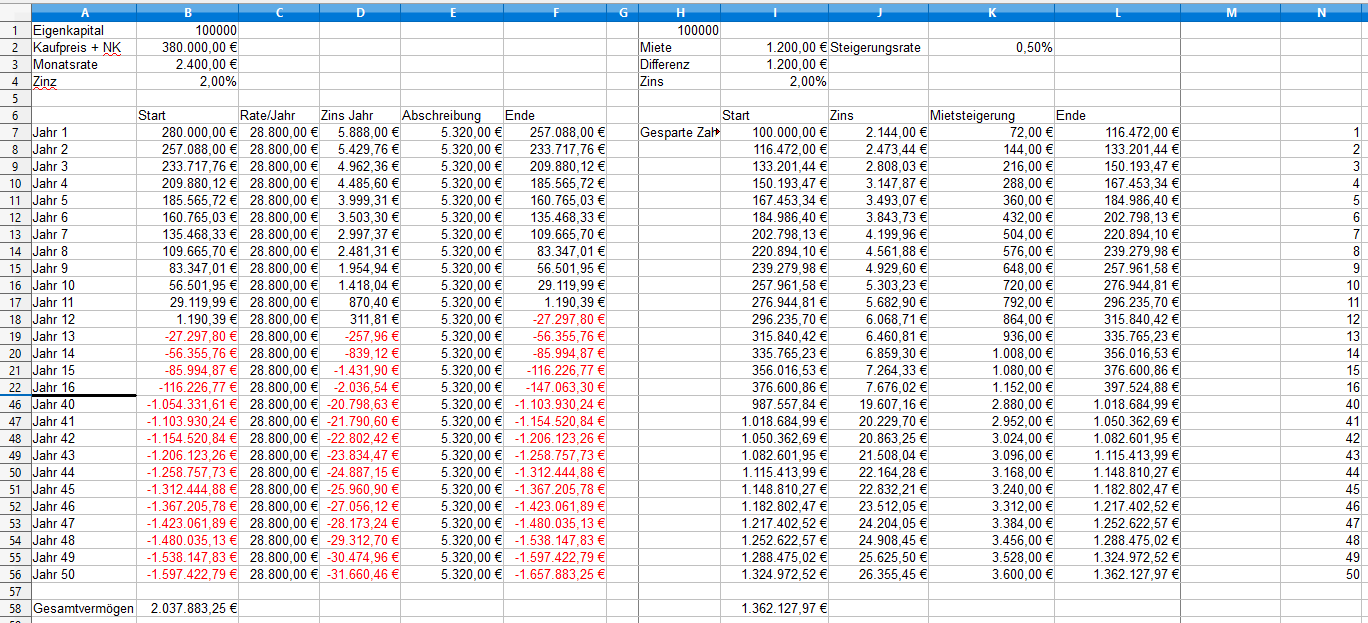

Markus M. schrieb: > Eine Kauf einer oben vorgeschlagenen Immobilie > - 400K Kauf + 10% Provision/Notar usw. > - Abzahlung Kredit mit 1500€/Monat > - zum Gegensatz einer Miete 1000€ Vergleich von Äpfeln mit Birnen. 400k Immobilie Mietet man nicht für 1000€ Ich habs mal für unsere Wohnung eingetragen. inkl Abschreibung und Mietsteigerung und mit Realistischeren Zinsen von 2% auf den Kredit und Angelegtes Geld Die Miete für unsere Wohnung wäre 1200 kalt gewesen hätten wir sie nicht gekauft (Der Bauträger hat beides Angeboten). 0,5% Steigerung/Jahr sind noch sehr defensiv gerechnet. Wir hatten in unserer letzten Mietwohnung in Dachau eher so +1,5%/Jahr. Die Annahme das man 50 Jahre die gleiche Miete zahlt ist auch irre. Eigenbedarf, Samnierung, Umzug und schon ist man beim aktuellen Mietspiegel. Nach 50 jahren stehen wir fast 700.000€ besser da als zur Miete. > Wie man sieht lebt der Mieter knapp 50 Jahre lang mit dem Geld. > Vorteile: > - kann Wohnung jederzeit wechseln Kann man auch als Eigentümer. Schon mal was von vermieten gehört? > - kein Reparaturen Risiko. Deswegen legt man 1,5-2% der Gebäudewertes als Rücklage/Jahr an. Damit bezhalt man dann fällige Reparaturen. > Wenn man in das Haus alle 20 Jahre neue Heizung, neue Fassade und > sonstige Reparaturen einrechnen würde, dann würde die Miete sicher noch > besser da stehen. Wenn der Vermieter die Heizung und Fassade neu macht erhöht er deine Miete. Bei uns hat die GBW die Außenwände unser alten Wohnung gedämmt und die Heizung neu gemacht. Zum dank für den Baulärm gabs hinterher 9% mehr Miete. > Anhand diesen Zahlen kann ich niemandem einen Kauf empfehlen. Mit den komischen Annahmen natürlich nicht

Fabian F. schrieb: > Vergleich von Äpfeln mit Birnen. Mein Nachbar ist so eine Pflaume , der wohnt mit seiner Kirsche in einer 1-Raum-Wohnung und macht sich darüber keine Rübe. :) MfG Paul

Michael B. schrieb: > Kapufpreis = bekanntlich 20 Nettojahreskaltmieten, also müsste bei einem > Kaufpreis von 400000 die Miete 1666 betragen. Tja, nur kaufen die Leute aktuell auch bei 30-40 Jahreskaltmieten.

Abradolf L. schrieb: > Tja, nur kaufen die Leute aktuell auch bei 30-40 Jahreskaltmieten. ...um dann in absehbarer Zeit die Kredite nicht mehr bedienen zu können und bei Kopf und Arsch gepackt in die Gosse zu fliegen. MfG Paul

Abradolf L. schrieb: > Tja, nur kaufen die Leute aktuell auch bei 30-40 Jahreskaltmieten Das ist das Problem, ja. Bzw. deren Problem. Meine Rechnung geht auch nur auf weil 2011 die Sache noch komplett anders aussah. Da kommt eben wieder zum Tragen was ich weiter oben schon mal schrieb: die Kaufpreise steigen stärker als die Mieten, die man dafür nehmen kann. Ich jedenfalls frag mich dauernd wer die Zielgruppe dieser 400k-Wohnklos sind die in Nürnberg und Ingolstadt grad wie wild hochgezogen werden. Top-Manager die garnicht mehr aufs Geld schaun müssen? Keine Ahnung... Aber weder als Geldanlage noch zur Selbstnutzung eines Normalverdieners dürften die geeignet sein. Du spekulierst ja eh auf ein Platzen der Blase? Bis die ersten 10-Jahres-Harakiri-Kredite auslaufen dürftest du ja gut was auf der Seite haben, vielleicht hast ja Glück und es ergibt sich was ;-) Paul B. schrieb: > und bei Kopf und Arsch gepackt in die Gosse zu fliegen Ich wünsche dieses Schicksal keinem, aber jeder hat das Recht und die Freiheit, auch schlechte Entscheidungen treffen zu dürfen.

Abradolf L. schrieb: > Michael B. schrieb: >> Kapufpreis = bekanntlich 20 Nettojahreskaltmieten, also müsste bei einem >> Kaufpreis von 400000 die Miete 1666 betragen. > > Tja, nur kaufen die Leute aktuell auch bei 30-40 Jahreskaltmieten. Stimmt. Oft aber mit Hintergedanken. Das Mehrparteienhaus meines Kollegen wurd vor 2 Jahren verkauft. Der neue Eigentümer hat bestimmt >35 Jahresmieten dafür gezhalt. Jetzt läuft aber grad die Komplettsanierung. Niedrigenergiedämmung, Luxusbadezimmer, Parkett &FBH in der ganzen Wohnung. Erweiterung der Tiefgarage. Zu erwartende Mietsteigerung danach ist in der Größenordnung 18-25%. Auch wenn die Nebenkosten dann um 20-30% sinken bleiben am Ende einige hundert Euro mehr im Monat. Der ein oder andere wird sich das nicht leisten können/wollen und umziehen. Dann kommen neue Mieter rein die 10% über dem Mietspiegel zahlen.

Le X. schrieb: > Du spekulierst ja eh auf ein Platzen der Blase? > Bis die ersten 10-Jahres-Harakiri-Kredite auslaufen dürftest du ja gut > was auf der Seite haben, vielleicht hast ja Glück und es ergibt sich was > ;-) Schön, das meine bildhafte Sprache im Gedächtnis bleibt. Ich persönlich bin in einer sehr komfortablen Situation einfach abwarten zu können und ordentlich Eigenkapital aufzubauen. Eine eigene Immobilie zu haben ist für uns eher nice-to-have als ein unbedingtes Muss, dafür ist der aktuelle Status Quo zu gut und es sieht auch nicht danach aus als würde sich das mittelfristig seitens des Vermieters ändern (Eigenbedarf oder ähnliche Scherze). Platzen der Blase ist vielleicht zuviel gehofft, aber eine gute Gelegenheit abwarten ist durchaus drin. Nebenbei bei den Gemeinden informiert bleiben, ob/wann wieder Bauland ausgewiesen wird. So oder so kommt für mich so ein Unterfangen nur unter zwei Bedingungen infrage: - Mein Wertpapiersparen wird nicht reduziert, denn der dortige Stand sichert uns mit 55 / 60 ein nettes Sümmchen und ist ein Standbein der Altersvorsorge - Ich kann das Unterfangen alleine stemmen; was meine Frau dann beisteuert kann für außerplanmäßige Sondertilgungen oder sonstwas genutzt werden Das ist zwar nicht renditeoptimiert, sichert mir aber Flexibilität, Sicherheit und einen guten Nachtschlaf. Das muss dann jeder für sich entscheiden worauf er den Fokus legt.

Fabian F. schrieb: > Jetzt läuft aber grad die Komplettsanierung. Niedrigenergiedämmung, > Luxusbadezimmer, Parkett &FBH in der ganzen Wohnung. Erweiterung der > Tiefgarage. Zu erwartende Mietsteigerung danach ist in der Größenordnung > 18-25%. Auch wenn die Nebenkosten dann um 20-30% sinken bleiben am Ende > einige hundert Euro mehr im Monat. Modernisierung kann bis zu 11% auf alle Parteien umgelegt werden (und auch nur Teile für die keine öffentliche Förderung, z.B. KfW, in Anspruch genommen wird, ebenso ist festgelegt was Modernisierung ist), Luxussanierungen zählen nicht dazu und muss man sich als Mieter auch nicht bieten lassen. Wenn nur zwei Mieter schlau genug sind und ne Rechtsschutz haben, hat der Eigentümer eine spaßige Odyssee vor sich. Das kann man als Mieter aussitzen und dem Eigentümer mit Recht in die Parade fahren, wenn der Eigentümer nicht grad Vonovia oder eine andere AG ist. Vielleicht noch nen Härtefallgrund dazu und das Invest wird ein ordentlicher Griff ins Klo.

Abradolf L. schrieb: > Modernisierung kann bis zu 11% auf alle Parteien umgelegt werden (und > auch nur Teile für die keine öffentliche Förderung, z.B. KfW, in > Anspruch genommen wird, ebenso ist festgelegt was Modernisierung ist), 11% von 50.000€ sind auch 460€ mehr im Monat. Alternativ kann der Vermieter ja auch auf den Mietspiegel anheben, was im Fall von meinem Kollegen aufs gleiche hinaus kommt. > Luxussanierungen zählen nicht dazu und muss man sich als Mieter auch > nicht bieten lassen. FBH und Bodensanierung fallen aber unter die energetische Sanierung, weil der Heizungsvorlauf dann auf 35°C gesenkt werden kann. Bestenfalls das Bad könnte man vielleicht anfechten, wobei es im allgemeinen als legitim angesehen wird die Bäder des grauens aus den 70ern zu renovieren. Die DA nennt das dann "Zeitgemäß" > Wenn nur zwei Mieter schlau genug sind und ne > Rechtsschutz haben, hat der Eigentümer eine spaßige Odyssee vor sich. Das ist Unternehmen dem(Hier Deutsche Annington). Wohl ziemlich egal. Selbst wenn es da eine Handvoll wiederspenstige Mieter gibt. Bei 30 renovierten Wohnungen gibts genug die sich nicht wehren können/wollen. Vielleicht noch nen Härtefallgrund dazu und das Invest wird ein > ordentlicher Griff ins Klo. Härtefall heißt aber auch, dass du erstmal 40% deines Nettos als Miete abdrücken musst.