Top-Ingenieur schrieb im Beitrag #6526769: >> Wie passt das zum Thread-Thema? > > Überhaupt nicht. > > Aber wenn Stefan Schultz so viel dummes Zeug verzapft , dann muss das > korrigiert werden . Die beste Taktik hier im Forum scheint mir immer noch, nicht drauf einzugehen und beim Thema zu bleiben: Ich würde niemandem empfehlen, in die PKV zu gehen. Wer es doch macht, sollte die Punkte kennen, die zum Kostenrisiko werden: - Altersgrenze 55 Jahre - Kinder - nicht arbeitende Ehefrau Und im Fall des Falls rechtzeitig handeln und zurück in die GKV gehen, was zum Glück seit der Novellierung des SGB V vor einiger Zeit (ca 2016?) problemlos möglich ist.

Beitrag #6526790 wurde von einem Moderator gelöscht.

Beitrag #6527099 wurde von einem Moderator gelöscht.

A. H. schrieb: > Abgezogen werden die Kapitalerträge, die > Deine zu bildenden Rücklagen einbringen. Welche Kapitalerträge? Seit 2008 ist nichts mehr mit "Kapitalerträgen". Die PKV und RV haben alle in faule Aktien investiert und gehen am Stock!

Udo schrieb: > Und im Fall des Falls rechtzeitig handeln und zurück in die GKV gehen, > was zum Glück seit der Novellierung des SGB V vor einiger Zeit (ca > 2016?) problemlos möglich ist. Aber später(Rentenzeit) ist dann noch wichtig , ob man den Status KVdR bekommt. Falls nicht ist das auch mit einigen Nachteilen verbunden. Die Krankenversicherung der Rentner (KVdR) ist keine eigene Krankenkasse. Vielmehr handelt es sich dabei um die Bezeichnung für einen Status: Wer gesetzliche Rente bekommt und für eine bestimmte Zeit gesetzlich versichert war, gilt als pflichtversichert in der KVdR. Mitglied in der Krankenversicherung der Rentner werden darf, wer in der zweiten Hälfte seines Erwerbslebens zu 90 Prozent gesetzlich versichert war (9/10-Regelung, § 5 Abs. 1.11 SGB V). https://www.finanztip.de/gkv/krankenversicherung-der-rentner/

Beitrag #6527405 wurde von einem Moderator gelöscht.

Beitrag #6527413 wurde von einem Moderator gelöscht.

Top-Ingenieur schrieb: > Aber später(Rentenzeit) ist dann noch wichtig , ob man den Status KVdR > bekommt. Falls nicht ist das auch mit einigen Nachteilen verbunden. Keine Sorge, das wird in ein paar jahren abgeschafft.

https://bund-laender-nrw.verdi.de/beamte/++co++8eaf78b0-8657-11e6-a75b-525400b665de F.A.Z.: Millionen Kunden der privaten Krankenversicherung müssen sich auf rasante Tarifsteigerungen zum Jahreswechsel einstellen. Die Anhebungen variieren je nach Anbieter - im Schnitt sind sie zweistellig. Rund die Hälfte der PKV-Kunden sind Beamte. Während das Fußvolk über die PKV jammert, sind 3 Millionen Beamte in der PKV und lassen es knallen weil's der Steuerzahler eh zahlt?

Leider ist die Frage nicht so einfach zu beantworten, ich war vor zwei Monaten auch kurz davor in die PKV zu wechseln. Man muss sich das genauestens anschauen und die gewünschten Tarife für sich mal durchrechnen. Auch das individuelle Risikoprofil spielt eine entscheidende Rolle (Vorerkrankungen, Zahnlücken etc.). Ich habe mal den GKV-Beitrag und PKV-Eintrag über die Lebenszeit extrapoliert (man weiß halt nie, was passieren wird) und kam zum Ergebnis bei bis zu zwei Kindern whschl. wesentlich besser in der PKV auszusteigen. Allerdings bin ich als Arzt tätig und die PKV bieten hierfür spezielle Ärztetarife an (die aber beim genauer hinsehen keinen markanten Unterschied zu den nicht-berufsspezifischen Tarifen machen). -> Nur hat mich der Anbieter in dem Angebot auf eine Beitragserhöhung für 2021 hingewiesen, dann sah meine Rechnung plötzlich nicht mehr so eindeutig aus. (mir ist schon klar, dass eine Beitragserhöhung i.d.R. nur alle paar Jahre erfolgt) Die GKV (TKK) habe ich voriges Jahr gewechselt, weil einem ja trotz der Abgaben nicht mal eine professionelle Zahnreinigung für ca. 80 Euro pro Jahr erstattet wird (von wegen Prävention und so..., bei anderen GKV mit gleichen sonstigen Leistungen sehr wohl). Letztendlich sind PKV Unternehmen, die auf Gewinn getriggert sind. Also geschenkt wird einem mit hoher Wahrscheinlichkeit nichts.

Beitrag #6532559 wurde von einem Moderator gelöscht.

Inschienjöör schrieb im Beitrag #6532559: > Daniel R. schrieb: >> Die GKV (TKK) habe ich voriges Jahr gewechselt, weil einem ja trotz der >> Abgaben nicht mal eine professionelle Zahnreinigung für ca. 80 Euro pro >> Jahr erstattet wird (von wegen Prävention und so..., bei anderen GKV mit >> gleichen sonstigen Leistungen sehr wohl). > > Du bist also der Meinung, dass eine Krankenversicherung dir auch eine > Zahnreinigung zahlen müsste? > > Wie wäre es denn auch mit Nägelschneiden oder Haarschneiden? > Sollte auch die Krankenkasse übernehmen. > > Du willst Arzt sein? lächerlich.... Was für ein tiefgründiger Kommentar aus der anonymen Ecke - Ich antworte auf sowas nur, weil heute Neujahr ist. Es geht hier um Prävention (also Schaden vorher mit weniger Mitteln abwenden, der ohne dem vielleicht nachher teuer werden könnte) Ich finde das sollte sehr wohl begünstigt werden (fairerweise muss erwähnt werden, dass es so eine Art Punktesystem bei diversen KK gibt: also z.B. bei sportlicher Aktivität, regelmäßige Teilnahme an Vorsorgeuntersuchungen etc. werden gewisse Vergünstigungen gewährt), für weitere Zahnleistungen kann man eine Zahn-Zusatzversicherung abschließen. Und wie gesagt: Das war auch eine Feststellung, das wird zum Teil in den GKV angeboten.

Wer solche Forderungen stellt, müsste noch deutlich mehr Beitrag zahlen. Gerade diese Vollkako-Mentalität führt zu den hohen Beiträgen. Prävention sollte im eigenen Interesse jedes Menschen liegen und nicht davon abhängig gemacht werden, ob das die KK bezahlt. Solche Leute mit solchen Forderungen sind zum Kotzen.

Daniel R. schrieb: > Es geht hier um Prävention Nein. Es geht um eine IGEL Leistung der Zahnärzte. Zähneputzen für Zahnputzfaule (ohne erkennbaren Nutzen). Als Arzt müsstest du IGEL Leistungen kennen, das ist das was ihr den Patienten aufschwatzt damit es in der Kasse richtig klingelt, das Jahreseinkommen von 150k auf 200k anhebt.

Inschienjöör schrieb: > Wer solche Forderungen stellt, müsste noch deutlich mehr Beitrag > zahlen. > > Gerade diese Vollkako-Mentalität führt zu den hohen Beiträgen. Nein! > Prävention sollte im eigenen Interesse jedes Menschen liegen und nicht > davon abhängig gemacht werden, ob das die KK bezahlt. > > Solche Leute mit solchen Forderungen sind zum Kotzen. Die KK hat doch auch etwas davon, wenn jemand Prävention betreibt - warum soll dann nur der (Zwangs-)Versicherte zusätzlich dafür aufkommen? https://www.aerzteblatt.de/nachrichten/77827/Studie-sieht-enormes-Einsparpotenzial-durch-mehr-Praevention Wir diskutieren hier an einem Nebenschauplatz ("Aktuell entfallen nur 3,3 Prozent aller Gesundheitsausgaben auf Vorsorgemaßnahmen.") https://www.presseportal.de/pm/52678/3976557 MaWin schrieb: > Daniel R. schrieb: >> Es geht hier um Prävention > > Nein. > > Es geht um eine IGEL Leistung der Zahnärzte. > > Zähneputzen für Zahnputzfaule (ohne erkennbaren Nutzen). Was wohl tendenziell so sein wird: Der Nutzen ist bei Zahnputzfaulen höher als bei Personen, die regelmäßige Zähneputzen. > Als Arzt müsstest du IGEL Leistungen kennen, das ist das was ihr den > Patienten aufschwatzt damit es in der Kasse richtig klingelt, das > Jahreseinkommen von 150k auf 200k anhebt. Ja, die kenne ich, auch als Angestellter im Krankenhaus (der übrigens vom angegebenen Jahreseinkommen weit entfernt ist) wird man darauf hingewiesen.

MaWin schrieb: > Es geht um eine IGEL Leistung der Zahnärzte. Das scheint Ansichtssache zu sein, zumindest aus der Sicht mancher. Vor langen Jahren wollte ich nach einem Umzug einen Termin bei einem Zahnarzt in der Nähe vereinbaren. Mir wurde eröffnet, dass man neue Patienten nur dann behandle, wenn sie sich zuvor einer kostenpflichtigen Zahnreinigung unterzögen. Wenn ich damals etwas unfreundlicher unterwegs gewesen wäre, hätte ich den Burschen glatt bei der KZV verpetzt.

Daniel R. schrieb: > Die GKV (TKK) habe ich voriges Jahr gewechselt, weil einem ja trotz der > Abgaben nicht mal eine professionelle Zahnreinigung für ca. 80 Euro pro > Jahr erstattet wird (von wegen Prävention und so..., bei anderen GKV mit > gleichen sonstigen Leistungen sehr wohl). Die GKV bekommen dieses Jahr 5.000.000.000 Euro vom Staat geschenkt. Geld vom Steuerzahler. Geld das auch aus den Steuern von PKV versicherten stammt. Zusätzlich gibts vom Spahn noch Liquiditätsgarantien für die Krankenhäuser.

Daniel R. schrieb: Hallo Daniel, für Dich als Arzt ist die erste Frage, ob Du Dich später mit einer eigenen Praxis selbständig machen willst. Wenn das so ist, kannst Du das Risiko eines Wechsels in eine PKV eingehen, weil Du Dich später ohnehin privat versichern wirst (Ausnahme: freiwillige GKV). Wenn Du wegen einer Selbständigkeit noch unschlüssig bist, dann bleib vorerst noch in der GKV. Denn um in die GKV zurückkehren zu können, mußt Du wieder versicherungspflichtig werden, d.h., Dein Jahreseinkommen muß unter der Versicherungspflichtgrenze von 64.350 € liegen. > Leider ist die Frage nicht so einfach zu beantworten, ... > Man muss sich das genauestens anschauen und die gewünschten Tarife für > sich mal durchrechnen. Die derzeitigen Prämien kann man kalkulieren. Das Risiko ist die zukünftige Beitragsentwicklung. In den vergangenen Jahrzehnten sind die Kosten überproportional stark gestiegen. Das wird so weiter gehen. > Auch das individuelle Risikoprofil spielt eine entscheidende Rolle > (Vorerkrankungen, Zahnlücken etc.). > > Ich habe mal den GKV-Beitrag und PKV-Eintrag über die Lebenszeit > extrapoliert ... > ... bei bis zu zwei Kindern whschl. wesentlich besser in der PKV > auszusteigen. 2 Kinder, die z.B. je 25 Jahre lang versichert werden müssen und die Ehefrau, die z.B. 20 Jahre lang wg. der Kindererziehung kein Einkommen hat und auch separat PKV Prämien kostet --> GKV ist günstiger, weil die Familie beitragsfrei mitversichert ist. > Allerdings bin ich als Arzt tätig und die PKV bieten hierfür spezielle > Ärztetarife an ... Vor langer Zeit waren die Arzttarife günstiger. Vermutlich deshalb, weil es üblich war, daß einem Kollegen keine Rechnung gestellt wurde. So konnte man einen preisgünstigen Tarif für die ambulante Behandlung (ev. auch Zahntarif) mit hoher Selbstbeteiligung wählen. Die gesamte/n Versicherungsprämie/n war/en somit niedrig. Aber: das war einmal. :) > > Die GKV (TKK) habe ich voriges Jahr gewechselt, weil einem ja trotz der > Abgaben nicht mal eine professionelle Zahnreinigung für ca. 80 Euro pro > Jahr erstattet wird ... Lasse Dich nicht von solchen Nichtigkeiten irritieren! Die 7€ mtl. werden Dich nicht finanziell ruinieren. ;) Fehlentscheidungen können aber Hunderttausende kosten. Allgemein: GKV-System ist mittelmäßig bis schlecht. PKV-System ist auch nicht besser, aber riskanter. Wünsche allen ein gutes, erfolgreiches und vor allem gesundes neues Jahr! Jo S.

Beitrag #6532999 wurde von einem Moderator gelöscht.

Die anhaltenden Niedeigzinsen der nächsten Dekade sind aus meiner Sicht noch nicht in den PKV Tarifen eingepreist. Arzt selbsttändig = PKV Arzt angestellt = GKV plus Zusatz (KT, Stationär)

Beitrag #6533336 wurde von einem Moderator gelöscht.

Stefan Schultz schrieb im Beitrag #6527413: > Und du argumentierst wie Annalena Baerbock, oder ein Grüner. > > Von nichts eine Ahnung, dumm wie Brot, dafür beim Maul aufreißen immer > ganz vorne mit dabei. Deutschland und die ganze Welt danken dir für diesen aufopferungsvollen Beitrag zur Ausrottung von gemeingefährlicher Dummheit! Ich möchte dir, stellvertretend im Namen aller gemeingefährlich Dummen, den Erin-Brockovich-Award für dein Lebenswerk verleihen! Bitte sehr.

Jo S. schrieb: > Hallo Daniel, Danke für die ausführliche Antwort, das klingt vernünftig. Der Beitragsanpassung lag übrigens in meinem PKV-Beispiel für 2021 bei ca. +20%.

2021 ist Bundestagswahl. Für die Zeit nach Angela Merkel erscheint vieles möglich, aber auch die Abwahl des dualen Krankenversicherungssystems? https://www.procontra-online.de/artikel/date/2020/12/steile-these-2021-buergerversicherung-wird-beschlossen/

Die GKV wird auch laufend teurer für diejenigen, die über der Grenze liegen. Beitragsbemessungsgrenze: 2019: 54450EUR, macht monatlich 703,31EUR AG und AN Anteil an die GKV 2020: 56250EUR, macht monatlich 735,94EUR AG und AN Anteil an die GKV 2021: 58050EUR, macht monatlich 759,49EUR AG und AN Anteil an die GKV Die Zahlen für 2010-2018 sind im Netz (und frühere) Das sind gemütliche, aber jährlich wiederkehrende 2,5-3,5% Erhöhung.

Das große Problem mit der PKV kommt ja auch meistens mit der Rente .

Studie empfiehlt Ende der privaten Krankenversicherung Bei Abschaffung der PKV würden Beiträge für Krankenversicherte sinken https://www.manager-magazin.de/politik/deutschland/private-krankenversicherung-pkv-abschaffen-beitraege-in-gkv-sinken-a-1304801.html

Top-Ingenieur schrieb: > Das große Problem mit der PKV kommt ja auch meistens mit der Rente . Nö, das sagt einer, der überhaupt keine Ahnung vom PKV-System hat. Ich bin Rentner und ich bin seit ca. 40 Jahren privat versichert und ich zahle jetzt in der Rente deutlich weniger als wäre ich in der GKV! So what?

Phasenschieber S. schrieb: > Nö, das sagt einer, der überhaupt keine Ahnung vom PKV-System hat. Sorry, aber alte senile Rentner sind ja auch meistens beratungsresistent und haben vom aktuellen Leben keine Ahnung mehr und Leben im Gestern .

Top-Ingenieur schrieb: > Sorry, aber alte senile Rentner sind ja auch meistens beratungsresistent > und haben vom aktuellen Leben keine Ahnung mehr und Leben im Gestern . Ja das ist mal eine Grundlage für Diskussionen. Du bist der King! Du hast den Durchblick! das Forum huldigt dir!

Phasenschieber S. schrieb: > Ja das ist mal eine Grundlage für Diskussionen. wie man in den Wald hineinruft so schallt es heraus.

Die Konzepte für eine Bürgerversicherung nehmen immer weiter Formen an, auch wenn es weiterhin Befürworter und Gegner für die Bürgerversicherung gibt. Nachdem die Bürgerversicherung grundsätzlich für die gesetzliche Krankenversicherung konzipiert war, wird auch die Pflegeversicherung einbezogen werden.

Die Bürgerversicherung beschäftigt nicht nur die Politik, sondern auch viele Menschen mit einer privaten Krankenversicherung. Versicherungsberater berichten von Kunden, die durch hohe Beiträge fast finanziell ruiniert werden und die Reformkonzepte von SPD, Grünen und Linkspartei als Rettung ansehen würden. Die Bürgerversicherung würde das heutige zweigeteilte System aus gesetzlicher und privater Krankenversicherung ablösen. Diese Zweiteilung ist in Europa ohnehin die Ausnahme. Nach dem Konzept der Bürgerversicherung würden alle Bürger, also auch Selbstständige, einen bestimmten Prozentsatz auf alle ihre Einkunftsarten in die neue Versicherung einzahlen. Erfasst würden also nicht nur Löhne und Gehälter, sondern auch Einkünfte aus selbstständiger Tätigkeit, Kapitalerträge, Mieteinnahmen und sonstige Einnahmen. Damit würde es auch viel billiger werden .

Top-Ingenieur schrieb: > Studie empfiehlt Ende der privaten Krankenversicherung > Bei Abschaffung der PKV würden Beiträge für Krankenversicherte sinken > > https://www.manager-magazin.de/politik/deutschland/private-krankenversicherung-pkv-abschaffen-beitraege-in-gkv-sinken-a-1304801.html Wünsch-dir-was Studie! Man kann auch endlich die rund 200 KK-Vereine konsolidieren zu weniger als 10 Stück. Man würde staunen, wie die Verwaltungskosten sinken. Solange gesetzliche KK keine Möglichkeit haben pleite zu gehen, ist das alles witzlos teuer, weil Effizienzbestrebungen keine Rolle spielen.

Top-Ingenieur schrieb: > Versicherungsberater berichten von Kunden, die durch hohe Beiträge fast > finanziell ruiniert werden Du bist ein Opfer der Märchenerzähler aus der GKV! ... und das Schlimme, du glaubst diese Märchen auch noch!

Phasenschieber S. schrieb: > ich bin seit ca. 40 Jahren privat versichert und was nutzt das Wissen heute? Ist ja wie der Blick auf die Lottozahlen oder Aktienkurse von früher!

Phasenschieber S. schrieb: > Top-Ingenieur schrieb: > Versicherungsberater berichten von Kunden, die durch hohe Beiträge fast > finanziell ruiniert werden > > Du bist ein Opfer der Märchenerzähler aus der GKV! > ... und das Schlimme, du glaubst diese Märchen auch noch ein Top Diskussionbeitrag ... das sagt einiges über dich aus

Nigel Mansel schrieb: > ein Top Diskussionbeitrag ... das sagt einiges über dich aus Dieser Thread ist geprägt von Emotionen, nicht von Fakten. Ich habe in diesem Thread schon einige Fakten eingebracht, aber die passen so garnicht in die Sichtweise der GKV-Befürworter....um nicht zu sagen Verblendeten....und Späteinsteigern ist das Lesen des gesamten Threads zuviel Aufwand, weshalb es keinen Sinn macht, alles von mir Geschriebene nochmal zu wiederholen. Auch hat sich die Stimmung unter den Diskutanten dermassen miserabel entwickelt, dass ich keine Lust habe, hier weiter etwas einzubringen. Ich schalte jetzt meine Sauna ein, relaxe und erfreue mich eines komfortablen und sehrgut krankenversichtern Rentnerlebens. Das Leben ist zu wertvoll, um schlecht krankenversichert zu sein 😁

Phasenschieber S. schrieb: > nicht von Fakten. PKV mit Einzelzimmer und Chefartz kostet auch 350€. Phasenschieber S. schrieb: > Das Leben ist zu wertvoll, um schlecht krankenversichert zu sein 😁 Da bin ich lieber immer gesund :D

ACDC schrieb: > PKV mit Einzelzimmer und Chefartz kostet auch 350€. Wers braucht, soll auch dafür bezahlen! Ich schrub schon hier im Thread, die meisten PKVler sind hoffnungslos überversichert, dank eines cleveren Versicherungsmaklers und verblendetem elitären Denkens. Man sollte nicht Äpfel mit Birnen vergleichen.

Wenn einer von der PKV in die GKV will, dann wird derjenige verteufelt und massiv angefeindet. Wenn jedoch ein Konzept vorgestellt wird, wo alle PKV-Versicherten in der GKV zwangsversichert werden sollen, dann wird das befürwortet. Was für eine schizophrene Gesellschaft ist das eigentlich? Aber keine Sorge, das wird nicht passieren, die Verräterpartei wird das wieder fallen lassen, wenn die Wahl rum ist.

Top-Ingenieur schrieb: > Die Bürgerversicherung würde das heutige zweigeteilte System aus > gesetzlicher und privater Krankenversicherung ablösen. Diese Zweiteilung > ist in Europa ohnehin die Ausnahme. Nach dem Konzept der > Bürgerversicherung würden alle Bürger, also auch Selbstständige, einen > bestimmten Prozentsatz auf alle ihre Einkunftsarten in die neue > Versicherung einzahlen. Erfasst würden also nicht nur Löhne und > Gehälter, sondern auch Einkünfte aus selbstständiger Tätigkeit, > Kapitalerträge, Mieteinnahmen und sonstige Einnahmen. Damit würde es > auch viel billiger werden . Soviel zur Einnahmenseite. Nun zur Ausgabenseite. Wie schaut es dort aus? Deckelung der Kosten, Arzt, Krankenhaus? Rabattverträge mit der Pillenindustrie? So dass niemand mehr einen Anreiz hat, Arzt zu sein oder bestimmte Pillen herzustellen?

Anarchist schrieb: > Soviel zur Einnahmenseite. > Nun zur Ausgabenseite. Wie schaut es dort aus? Deckelung der Kosten, > Arzt, Krankenhaus? Rabattverträge mit der Pillenindustrie? So dass > niemand mehr einen Anreiz hat, Arzt zu sein oder bestimmte Pillen > herzustellen? Wieso müssen die Kosten gedeckelt werden? Das gesamte verfügbare Kapital welches in die KVs eingezahlt wird, wird doch nicht weniger.

...tja weil es gerade ganz gut ins Thema passt: Gestern erst von einer Freundin (Beamtin) erfahren: Hat sich alle Plomben neu machen lassen und durch Keramik ersetzen lassen. Rechnung gerade eben 5-stellig. Eigenanteil niedrig 2-stellig. Rest ist Versicherung und Beihilfe. Da ich gerade als GKVer selber 4-stellige Probleme mit meinen Zähnen behandel und wirklich jeden Mist aus eigener Tasche zahlen soll, fühle ich mich da einfach nur bestärkt, die GKV so früh wie möglich zu verlassen. Leider knacke ich wohl erst dieses Jahr erstmalig die Pflichtversichertengrenze und denke dass ich wenigstens 10-20k drüber liegen sollte, bevor ich dieses Unterfangen ernsthaft angehe...

GKVer schrieb: > Da ich gerade als GKVer selber 4-stellige Probleme mit meinen Zähnen > behandel und wirklich jeden Mist aus eigener Tasche zahlen soll, fühle > ich mich da einfach nur bestärkt, die GKV so früh wie möglich zu > verlassen. Oh Mann, hast du schon einmal was von einer Zahnzusatzversicherung gehört? Die kostet dich 20 €/Monat und deckt genau solche Kosten ab. Ab ca. 40 sollte man sich so eine Versicherung zulegen, je nach Zahnsitution ;) Deswegen wechselt man doch nicht in die PKV. Die PKV ist in jungen Jahren günstig, kann aber im Alter zum finanziellen Risiko werden. Ab 55 ist ein Wechsel zurück in die GKV quasi unmöglich. Ein Wechsel von PKV A zu PKV B ist aufgrund der Altersrückstellungen auch meist nicht sinnvoll, da diese Rückstellungen nicht mitgenommen werden können und damit verfallen. Bei der PKV muss man die Kosten auch erst einmal privat auslegen und dann auf die Rückerstattung warten. Im Notfall macht es keinen Spaß, fünfstellige Summen vorzustrecken, wenn man schwerkrank im Bett liegt und andere Sorgen hat.

Beitrag #6534823 wurde von einem Moderator gelöscht.

...klar kann man eine Zahnzusatz abschließen. Nichtsdestotrotz ist die medizinische Versorgung für zusatzversicherte GKVer einfach unlängst teurer als mit einer halben PKV und Beihilfe. Die Zahnzusatz wäre mit ca. 30 p.m. ja schon bei 360 p.a. und selbst dann wäre wohl ein immer noch geringer Eigenanteil zu den eigentlichen Behandlungen zu erwarten. Das ist einfach eine andere Hausnummer als von einer 10.000er Rechung gerade mal nen Fuffi selber tragen zu müssen, dank Beihilfe und halber PKV. Man muss ja dabei berücksichtigen, dass der Beamte für seine privat KV gerade mal 200 p.m. zahlt, während der GKV Angestellte ja schon 700 p.m. löhnen muss und darüber hinaus noch eine Zahnzusatz on top abschließen muss.

Beitrag #6535098 wurde von einem Moderator gelöscht.

Beamter schrieb im Beitrag #6535098: > Dafür verdient "der Beamte " auch weniger. Man kann gerne alles > abschaffen. Dann wird man aber in vielen Bereichen keine Leute mehr > bekommen die heute noch mit recht guter Qualität laufen. Dafür bekommt der Beamte eine Pension, von der der Angestellte nur feucht träumen kann.

Phasenschieber S. schrieb: > ACDC schrieb: >> PKV mit Einzelzimmer und Chefartz kostet auch 350€. > > Wers braucht, soll auch dafür bezahlen! ich brauch es nicht, aber das wurde hier als Vorteil der PKV dargestellt!

Beitrag #6535133 wurde von einem Moderator gelöscht.

...also wahrscheinlich ist es naiv, aber ich für meinen Teil erwarte auch genau das, nämlich dass eine Unkündbarkeit des Beamten mit einem erkennbar niedrigeren Gehalt bezahlt wird.

Beitrag #6535362 wurde von einem Moderator gelöscht.

Beamter schrieb im Beitrag #6535133: > Das gilt auch für Leute mit alten Verträgen in der Industrie. Ein > alter BASF ler bekommt zur Rente nochmal das gleiche an Betriebsrente. > Die Newbies werden mit ein paar Fondsanteilen abgespeist. Die VBL > Zusatzrente für Angestellte im ÖD ist auch sehr hoch. Ja, für Leute mit alten Verträgen. Diese Zeiten sind aber vorbei. In Muttis "besten Deutschland aller Zeiten" landen haufenweise Ingenieure bei Leihbuden, viele Leute im Niedriglohnsektor und der Rest wird vom Staat abgezogen. Weißt du dass rund 1/3 des gesamten Bundeshaushalts nur für den ÖD aufgewendet wird? Ich spreche hier nur von den Gehaltszahlungen/Besoldung.

Natürlich ist die Versicherungswirtschaft offiziell gegen die Bürgerversicherung. Es gibt seit geraumer Zeit allerdings auch Gerüchte, große Versicherer würden lieber heute als morgen aus der privaten Krankenversicherung aussteigen. Das ist kein besonders lukratives Geschäftsmodell mehr. Ihre Versicherten haben sehr hohe Ansprüche, die Ärzte haben ebenfalls sehr hohe Erwartungen - und zugleich fehlen den privaten Versicherungen (PKV) Instrumente zur Kostenkontrolle gegenüber den Ärzten, wie sie die gesetzliche Krankenversicherung (GKV) hat. Hinzu kommen die Alterung der Bevölkerung und der medizinisch-technische Fortschritt: Neue Therapien sind aufwendig und teuer. Und die PKV ächzt unter den niedrigen Zinsen. Sie können kaum noch wie früher Kapitalerträge erwirtschaften. Der Reformdruck steigt. Ich halte das Geschäftsmodell der PKV für dauerhaft nicht tragfähig.

Die PKV ist dank der Geldpolitik der EZB am Ende. Ich rechne auf absehbare Zeit nicht mehr mit höheren Zinsen. Die Eurostaaten sind pleite. Italien oder Griechenland wären dann sofort pleite. Damit ist die PKV am Arsch, weil die Politiker ganz geschickt den Versicherungen gesetzlich vorgeschrieben haben einen Teil in mündelsichere Anlagen zu investieren. Und welch Wunder... das sind i.d. R. Staatspapiere.

Stefan Schultz schrieb: > Weißt du dass rund 1/3 des gesamten Bundeshaushalts nur für den ÖD > aufgewendet wird? Ich spreche hier nur von den > Gehaltszahlungen/Besoldung. Sehr viele andere Möglicheiten, Geld auszugeben, hat der Bund auch nicht. Militärgerät, Autobahnen, Bundesstraßen, Schiffahrtswege... das war's schon fast. Dazu kommen Kosten für die Arbeitsplätze des Personals. Wofür also sollen die Steuern ausgegeben werden - täglich frische Schnittblumen an jeder Autobahnausfahrt?

Percy N. schrieb: > Stefan Schultz schrieb: > Weißt du dass rund 1/3 des gesamten Bundeshaushalts nur für den ÖD > aufgewendet wird? Ich spreche hier nur von den > Gehaltszahlungen/Besoldung. > > Sehr viele andere Möglicheiten, Geld auszugeben, hat der Bund auch > nicht. Militärgerät, Autobahnen, Bundesstraßen, Schiffahrtswege... > das war's schon fast. Dazu kommen Kosten für die Arbeitsplätze des > Personals. Wofür also sollen die Steuern ausgegeben werden - täglich > frische Schnittblumen an jeder Autobahnausfahrt? Zuschuss zu den Renten, dank Mütterrente, Grundrente usw. Dann Zuschuss zur GKV. Dann wäre es doch echt dufte, mehr in Bildung zu investieren oder die Arbeiter steuerlich zu entlasten? Der Rest geht für EU, Refugees und Subventionen (Windlobby, Gender...) drauf. Aber klar. Geld ausgeben geht immer. Vorallem wenn es fremdes Geld ist.

Stefan Schultz schrieb: > Zuschuss zu den Renten, dank Mütterrente, Grundrente usw. Dann Zuschuss > zur GKV. > Das wäre sinnvoll, ja. Bearbeitet wird das durch Freiiwillige, und zwar ehrenamtlich ohne Aufwandsentschädigung? > Dann wäre es doch echt dufte, mehr in Bildung zu investieren Ländersache > oder die > Arbeiter steuerlich zu entlasten? Das müsste gegenfinanziert werden, was der gute Herr Kirchhof leider hintertrieben hat. > > Der Rest geht für EU, Das rechnet sich > Refugees Klar. Und dann noch all die Schwulen, Diversen und linksgrünen Judennazis .. > und Subventionen (Windlobby, Gender...) Letztere sind sicherlich einer der dicksten Brocken om Haushalt. > drauf. > Aber klar. Geld ausgeben geht immer. Vorallem wenn es fremdes Geld ist. Zahl einfach mehr Steuern, und schon kann der Staat mehr ausgeben!

Beitrag #6535406 wurde von einem Moderator gelöscht.

Percy N. schrieb: >> Dann wäre es doch echt dufte, mehr in Bildung zu investieren > Ländersache Zu ergänzen: auch hier würde wohl nehr als ein Drittel für das Personal draufgehen.

Beamter schrieb im Beitrag #6535406: > Ist schon richtig. Wann wenn nicht in 10 Jahren Wachstum seit 2009 > hätten die Einkommensteuern mal richtig gesenkt werden können um > Leistung zu fördern? Aber das wird es in der EU/D wohl nie mehr geben. > Man feiert sich schon wenn man die kalte Progression mal etwas abbremst > und nennt es Steuersenkungen für das Wahlvolk. So ist es. Rs gibt einfach soviele Wahlgeschenke. Soviele Lobbygruppen, die bedient werden wollen.

Stefan Schultz schrieb: > Zuschuss zu den Renten, dank Mütterrente, Grundrente usw. Dann Zuschuss > zur GKV. > > Dann wäre es doch echt dufte, mehr in Bildung zu investieren oder die > Arbeiter steuerlich zu entlasten? Renten und Co. werden schon massiv bezuschusst. Grundrente wurde erst massive erhöht, Mütterrente erst eingeführt, was soll der Staat denn noch alles bezahlen? Die komplette Bildung von Grundschule bis zum Studium ist kostenlos in Deutschland bei ordentlicher Qualität. Einzelne Verbesserungen sind nötig, aber insgesamt haben wir ein hervorragendes Bildungssystem. Wegen der Kosten bricht bestimmt niemand die Schule/das Studium ab. GKVer schrieb: > Man muss ja dabei berücksichtigen, dass der Beamte für seine privat KV > gerade mal 200 p.m. zahlt, während der GKV Angestellte ja schon 700 p.m. > löhnen muss und darüber hinaus noch eine Zahnzusatz on top abschließen > muss. Das stimmt nicht. AG + AN zahlen jeweils maximal 353,14 EUR. Als GKV´ler muss du dich im Gegensatz zum Beamten nicht um Abrechnungen kümmern, in Vorleistung gehen und deinem Geld hinterher rennen. Die 200 € p. M. gelten für Junge U40, später steigt dieser Betrag garantiert auf über 353,14 EUR an und liegt somit über deinem max. Beitrag als GKV´ler - Beihilfe hin oder her.

soso schrieb: > Renten und Co. werden schon massiv bezuschusst. Grundrente wurde erst > massive erhöht, Mütterrente erst eingeführt, was soll der Staat denn > noch alles bezahlen? Du redest einfach nur Müll: https://www.ihre-vorsorge.de/nachrichten/lesen/rentenversicherung-mit-deutlichem-ueberschuss.html Dazu kommt, dass der Staat sich schon erheblich an der Rentenkasse bedient hat. Der Geldfluss ist genau umgekehrt als du es darstellst. soso schrieb: > Als GKV´ler muss du dich im Gegensatz zum Beamten nicht um Abrechnungen > kümmern, in Vorleistung gehen und deinem Geld hinterher rennen. Ich sagte es ja schonmal: PKV ist eben nicht für arme Schlucker.

Sinkt der Beitragssatz für die Krankenversicherung durch mehr Beitragszahler, bedeutet dies die Arbeitgeber geringere Lohnnebenkosten. ->Die Bürgerversicherung wird kommen. Es ist nur noch eine Frage der Zeit .

Cyblord -. schrieb: > Wieso müssen die Kosten gedeckelt werden? Das gesamte verfügbare Kapital > welches in die KVs eingezahlt wird, wird doch nicht weniger. Weil die Akteure im System (Kapitalisten) dann sofort ihre Preise so in die Höhe treiben, dass das gesamte verfügbare Kapital + Staatszuschuss mehr als aufgebraucht ist. Das nennt man ZoCKen. Glaubst du im ernst, dass bei so einer Bürgerversicherung dann die Gesundheitsversorgung besser wird?

GKVer schrieb: > Leider knacke ich wohl erst dieses Jahr erstmalig die > Pflichtversichertengrenze und denke dass ich wenigstens 10-20k drüber > liegen sollte, bevor ich dieses Unterfangen ernsthaft angehe... Mach dich selbständig. Denn: Als Angestellter tritt bei einer Arbeitslosigkeit, die heute jedem passieren kann, sofort der Pflichtversicherungsfall ein. Dann musst du wieder in eine GKV, die das Arbeitsamt bezahlt.

soso schrieb: > Ein Wechsel von PKV A zu PKV B ist aufgrund der Altersrückstellungen > auch meist nicht sinnvoll, da diese Rückstellungen nicht mitgenommen > werden können und damit verfallen. Nur bei Altverträgen, die vor 2010 abgeschlossen worden sind. > Bei der PKV muss man die Kosten auch erst einmal privat auslegen und > dann auf die Rückerstattung warten. Im Notfall macht es keinen Spaß, > fünfstellige Summen vorzustrecken, wenn man schwerkrank im Bett liegt > und andere Sorgen hat. In so einem Fall kannst du eine Abtretung vereinbaren, dann rechnet das KH direkt mit der Versicherung ab. Ansonsten ist es nur heilsam zu sehen, was die eigene Gesundheit genau kostet.

Top-Ingenieur schrieb: > Natürlich ist die Versicherungswirtschaft offiziell gegen die > Bürgerversicherung. Es gibt seit geraumer Zeit allerdings auch Gerüchte, > große Versicherer würden lieber heute als morgen aus der privaten > Krankenversicherung aussteigen. Na klar, denn dieses PKV System fliegt denen ziemlich schnell um die Ohren. > Das ist kein besonders lukratives Geschäftsmodell mehr. Ihre > Versicherten haben sehr hohe Ansprüche, die Ärzte haben ebenfalls sehr > hohe Erwartungen - und zugleich fehlen den privaten Versicherungen (PKV) > Instrumente zur Kostenkontrolle gegenüber den Ärzten, wie sie die > gesetzliche Krankenversicherung (GKV) hat. Und die Zuschüsse (Subventionen) vom Staat, wie bei der GKV, wenn dort das Geld ausgeht. > Hinzu kommen die Alterung der > Bevölkerung und der medizinisch-technische Fortschritt: Neue Therapien > sind aufwendig und teuer. Das lasse ich jetzt aber mal so nicht gelten. Es hat schon immer einen teuren medizinischen Fortschritt gegeben. Ich sag nur CT, Kernspintomograph usw... > Und die PKV ächzt unter den niedrigen Zinsen. > Sie können kaum noch wie früher Kapitalerträge erwirtschaften. Und sie sind gesetzlich gezwungen, Rücklagen zu bilden, fürs Alter, weil da nämlich die Versicherten teuer werden. An sich eine gute Idee, jedoch kollabiert das im Zeitalter der Negativzinsen sehr schnell. In meinem Fall, PKV seit 2011, wurden inzwischen >15.000 Euro Rücklagen gebildet. Der "Rechnungszins" ist jetzt 2021 auf 2,3% gesungen. Dabei handelt es sich bei meiner Versicherung um eine alte PKV, die noch viele Wertpapiere aus einer Zeit mit deutlich mehr Zinsen im Bestand hat. Bei denen bleibt der Zins hoch, doch diese laufen aus und müssen durch neue Wertpapiere ersetzt werden mit Nullzins, so dass der Rechungszins in den nächsten Jahren weiter stark fallen wird - mit entsprechenden Beitragserhöhungen. > Der Reformdruck steigt. Ich halte das Geschäftsmodell der PKV für > dauerhaft nicht tragfähig. Nein. Bei dem fortgeschrittenen Verfall von unserem Finanzsystem definitiv nicht mehr.

Wie stellt ihre euch das eigentlich vor mit eurer Bürgerversicherung? Kriegen die PKVler ihre aufgezahlten Rückstellungen erstattet? Können die dann in die Krankenversicherung der Rentner? Oder wird die gleich mit abgeschafft?

soso schrieb: >> Man muss ja dabei berücksichtigen, dass der Beamte für seine privat KV >> gerade mal 200 p.m. zahlt, während der GKV Angestellte ja schon 700 p.m. >> löhnen muss und darüber hinaus noch eine Zahnzusatz on top abschließen >> muss. > > Das stimmt nicht. AG + AN zahlen jeweils maximal 353,14 EUR. Ein selbständiger GKVler muss die vollen 14,6% + Zusatzbeitrag zahlen. Bei einem angestellten GKVler ist der AG Anteil + Zusatzbeitrag/2 Bestandteil der Lohnnebenkosten. Bei einem Beamten ist die Beihilfe Bestandteil der "Lohnnebenkosten". Einen Zahnzusatz on top muss er genauso wenig abschliessen wie eine KH Zusatzversicherung. Bei einem angestellten PKVler teilen sich AG und AN den Beitrag auch, bis zu einem Höchstbetrag.

Nie wieder GKV! schrieb: > Wie stellt ihre euch das eigentlich vor mit eurer Bürgerversicherung? > > Kriegen die PKVler ihre aufgezahlten Rückstellungen erstattet? > > Können die dann in die Krankenversicherung der Rentner? Oder wird die > gleich mit abgeschafft? Das Problem bei dem GKV Volk ist, dass der Beitrag + Zusatzbeitrag nicht zu sehr ansteigen darf, weil sonst zu viele AfD-Protestwählen gehen um den Volksparteien zu zeigen, dass es so nicht geht. Dafür fällt für den Otto-Normalbürger der Soli weg. Deshalb kann dann der GKV Beitrag in etwa um den Betrag vom weggefallenen Soli erhöht werden. Das muss bei der Bürgerversicherung berücksichtigt werden. Wie die PKV in die Bürgerversicherung integriert werden kann weiss ich nicht. Jedoch dürften die Versicherungen froh sein, ihre PKVler an die Bürgerversicherung loszuwerden. Vielleicht müssen sie bei den Rücklagen auch nur den Teil vom Basisbeitrag an die Bürgerversicherung überweisen. Gezwungen wird niemand, von der PKV in die Bürgerversicherung zu wechseln. Aber wenn die Beiträge sackrisch steigen, dürften viele PKVler vom Wechselangebot erleichtert Gebrauch machen.

Anarchist schrieb: > Gezwungen wird niemand, von der PKV in die Bürgerversicherung zu > wechseln. Das ist doch gerade der "Witz" an der Bürgerversicherung: Alle sollen rein. Egal ob sie wollen oder nicht!

MaWin O. schrieb: > Darum geht es gar nicht. > > Es geht darum, dass alle in eine solidarische Versicherung einzahlen > und sich die Reichen nicht aus dieser Pflicht herauskaufen können. > Es hat niemand etwas dagegen, wenn sich Reiche noch zusätzliche > Sonderbehandlungen gönnen. > Es geht hier um die Sicherstellung der Grundversorgung. > Und da müssen alle einzahlen. Warum? Unter welcher Rechtsgrundlage sollte man Leute zwingen für andere zu zahlen? Ja, es ist unfair, aber so ist es eben. Es gibt im Wald auch keine Anti-Kartell Demos gegen einen Bären weil er dem Kleinvieh das Futter wegfrisst. Ohne "Zweiklassenmedizin" würde es die meisten Krankenhäuser nicht mehr geben, und das ist ein Fakt der mir auch mehrfach von Leuten (Chefarzt) dort bestätigt wurde. Aber wenn hier wieder etwas von "Jugendstilvilla" gefaselt wird weiß man eh woher der Wind kommt. Man studiert hier kostenlos, werdet doch selber Arzt und kauft euch eine "Jugendstilvilla". Über die Tatsache, dass das vlt. auf 3% der Ärzte zutrifft und die anderen Schicht im Krankenhaus schieben schaut man natürlich geflissentlich hinweg. Wir haben immer noch einer der besten Gesundheits/Sozial und Bildungssysteme weltweit, aber nichteinmal das reicht den Forenkommies aus. Die sind erst zufrieden wenn wieder alle nichts haben (Kommunismus) oder man es wenigstem einem anderen versaut hat. Von den paar Einzelfällen wo es wirklich nicht geht abgesehen kann hier absolut jeder selbst Dr. mit orentlich Gehalt werden, und das nagt natürlich an den Systemverlierern (vorallem aus den neuen Bundesländern) denn wo man sich früher mit (ist eh nicht möglich) rausreden konnte muss man jetzt akzetieren, dass man einfach zu faul oder nachlässig war.

Jooohannnes schrieb: > Unter welcher Rechtsgrundlage sollte man Leute zwingen für andere zu > zahlen? Das nennt sich Solidarprinzip in der gesetzlichen Krankenversicherung.

Zero Knowledge schrieb: > Jooohannnes schrieb: >> Unter welcher Rechtsgrundlage sollte man Leute zwingen für andere zu >> zahlen? > > Das nennt sich Solidarprinzip in der gesetzlichen Krankenversicherung. Es ist außerdem die Grundlage unserer Gesellschaft, ansonsten würde einfach das Recht des Stärkeren gelten, und somit viele Menschen, egal ob selbst verschuldet oder nicht, in der Gosse verrecken. In solch einer Gesellschaft möchte ich jedenfalls nicht leben, auch wenn ich tendenziell auf der Gewinnerseite stehe.

> In solch einer Gesellschaft möchte ich jedenfalls nicht leben, auch wenn > ich tendenziell auf der Gewinnerseite stehe. So wäre der Satz wohl richtig: "In solch einer Gesellschaft möchte ich jedenfalls nicht leben, weil ich auf der Gewinnerseite stehe."

> Jooohannnes schrieb: > Ohne "Zweiklassenmedizin" würde es die meisten Krankenhäuser nicht mehr > geben, und das ist ein Fakt der mir auch mehrfach von Leuten (Chefarzt) > dort bestätigt wurde. Ja klar fuck is , ich lasse mir auch vom Immobilien Makler bestätigen, dass mein Haus günstig war.. Überall wurde die PKV angeschafft und es funktioniert, nur nicht in Deutschland nicht . Nenn dich doch einfach Doooofhannnes

Jooohannnes schrieb: > Wir haben immer noch einer der besten Gesundheits/Sozial und > Bildungssysteme weltweit, Noch so einer der denkt Deutschland sei der Nabel der Welt. Aus meiner Sicht haben wir ein miserables System, es gibt viel bessere in der Welt. Wer aber aus seiner engen Welt nicht raus kommt, muss halt daran glauben.

Jooohannnes schrieb: > MaWin O. schrieb: >> Darum geht es gar nicht. >> >> Es geht darum, dass alle in eine solidarische Versicherung einzahlen >> und sich die Reichen nicht aus dieser Pflicht herauskaufen können. >> Es hat niemand etwas dagegen, wenn sich Reiche noch zusätzliche >> Sonderbehandlungen gönnen. >> Es geht hier um die Sicherstellung der Grundversorgung. >> Und da müssen alle einzahlen. > > Warum? > Unter welcher Rechtsgrundlage sollte man Leute zwingen für andere zu > zahlen? Das kann man sicher unter derselben allgemeinen Rechtsgrundlage erfassen wie meine Pflicht, Steuern für Militär zu bezahlen, für Polizeieinsätze bei Fußballspielen, Gebühren für den öffentlichen Rundfunk (insbesondere dessen Sport- und Unterhaltungsprogramme, die Nachrichten nutze ich ja noch). Ob man es sollte - naja, wenn selbst hier, in einem Technikforum, Menschen sich als besonders schlau empfinden, wenn sie mit 25 zum Ende ihres Studiums in die PKV wechseln, um Geld zu sparen, und mit 54 zurück in die GKV wechseln, um im Alter Geld zu sparen - und nichtmal verstehen, dass das unsozial ist, dann wäre das zumindest ein Weg, das zu lösen. Aber das ist eine politische Diskussion. MfG, Arno ...freiwillig gesetzlich versichert. Nur, damit mir hier keiner was von "Trauben zu sauer" erzählt.

Arno schrieb: > freiwillig gesetzlich versichert. Nur, damit mir hier keiner was von > "Trauben zu sauer" erzählt. Wieder so ein Gutmensch, der sich mit seiner Familie durch gkv schnorrt und das für sozial hält.

Angehängte Dateien:

-

20210103_203314.jpg

240 KB

Ja, egal auf welches TV Programm man heute schaltet, es läuft überall der gleiche Film. Die haben wohl in Coronazeiten keine Schauspieler mehr?

Ich glaub ich bin im falschen Film? Der obige Beitrag sollte eigentlich in den "Ferdinand von Schirach Thread" landen.

Senf D. schrieb: > Es ist außerdem die Grundlage unserer Gesellschaft... Diese Grundlage fängt an den Teil der Gesellschaft auzufressen, der sie am laufen hält.

Nigel Mansel schrieb: > Wieder so ein Gutmensch, der sich mit seiner Familie durch gkv schnorrt > und das für sozial hält. So sind die Heuchler halt. Das "Wir" zählt nur, wenn man sich einen Vorteil davon erhofft.

Nie wieder GKV! schrieb: > Senf D. schrieb: >> Es ist außerdem die Grundlage unserer Gesellschaft... > > Diese Grundlage fängt an den Teil der Gesellschaft auzufressen, der sie > am laufen hält. Das Gefühl habe ich nicht. Ich bin ja selbst Teil dieser Gesellschaft, der sie am Laufen hält, und ein Auffressen kann ich nicht feststellen. Ich finde es im Gegenteil nur gerecht, dass jeder einen Beitrag für die Gesellschaft leistet. Über Details lässt sich sicherlich streiten, aber das Prinzip ist richtig. Der Mensch ist nun einmal ein soziales Wesen, uns nur durch Kooperation ist die Menschheit so stark geworden.

Nigel Mansel schrieb: > Arno schrieb: >> freiwillig gesetzlich versichert. Nur, damit mir hier keiner was von >> "Trauben zu sauer" erzählt. > > Wieder so ein Gutmensch, der sich mit seiner Familie durch gkv schnorrt > und das für sozial hält. Ach, wieder so ein Egoist, dessen Horizont so eng ist, dass er ihn Standpunkt nennen kann. Nein, sogar zwei von der Sorte.

Arno schrieb: > wenn selbst hier, in einem Technikforum, > Menschen sich als besonders schlau empfinden, wenn sie mit 25 zum Ende > ihres Studiums in die PKV wechseln, um Geld zu sparen, und mit 54 zurück > in die GKV wechseln, um im Alter Geld zu sparen - und nichtmal > verstehen, dass das unsozial ist Bitte keine unreflektierte Schuldverschiebung! Unsozial ist an dieser Stelle das System, nicht die Menschen, die es im Rahmen ihrer Möglichkeiten und im Rahmen der Gesetze nutzen. Ich kann nichts Verwerfliches daran finden, Geld sparen zu wollen. Unsozial ist, dass großen Konzernen erlaubt wird, Gewinne ins Ausland zu verschieben und hier keine Steuern zu zahlen. Oder Mietungerechtigkeit, Bildungsgefälle, systematische Erodierung der Mittelschicht ...um nur einige zu nennen. Die paar PKV-Gewinnler sind nicht das wirkliche Problem. Wer aber dennoch ein Problem mit ihnen hat, möge bitte seinem Bundestagsabgeordneten die Hölle heiß machen oder sich anderweitig für demokratischen Wandel engagieren, aber bitte hier nicht rumheulen oder die Schuld zu Menschen verschieben, wo sie nicht hingehört.

Beitrag #6536225 wurde von einem Moderator gelöscht.

Ferdinand schrieb: > Ja, egal auf welches TV Programm man heute schaltet, es läuft überall > der gleiche Film. > Die haben wohl in Coronazeiten keine Schauspieler mehr? Wer sich heute noch darum schert was im linearen TV läuft hat die Kontrolle über sein Leben verloren. Ich meine ich mag auch nicht dafür bezahlen, aber wenn ich bezahlen muss, möchte ich es mir wenigstens nicht auch noch angucken müssen.

Ferdinand schrieb: > Ja, egal auf welches TV Programm man heute schaltet, es läuft überall > der gleiche Film. > Die haben wohl in Coronazeiten keine Schauspieler mehr? Moralkeule für BILD-Leser als Massenfutter von der ARD. Business as usual, nur dümmlicher, aber Schirach ist in. Siehe auch https://www.spiegel.de/kultur/tv/feinde-nach-ferdinand-von-schirach-ard-ein-folter-abend-a-f12b00d5-faec-40ed-a288-4d4455319b2d-amp Trotz der einen oder anderen "Ungenauigkeit" lesenswert. Wem dieses Programm nicht zusagt, der kann auf ZDF info ausweichen. Dortiger Dauerbrenner: Hitler war gar nicht immer nur nett!

Arno schrieb: > Ach, wieder so ein Egoist, dessen Horizont so eng ist, dass er ihn > Standpunkt nennen kann. Nein, sogar zwei von der Sorte. Der Egoist bist doch du selbst , ansonsten würdest du dich nicht mit deiner ganzen Familien-Package durchschnorren und das noch als sozial darstellen. Du leidest anscheinend an einer Wahrnehmungsstörung .

Arno schrieb: > Ob man es sollte - naja, wenn selbst hier, in einem Technikforum, > Menschen sich als besonders schlau empfinden, wenn sie mit 25 zum Ende > ihres Studiums in die PKV wechseln, um Geld zu sparen, und mit 54 zurück > in die GKV wechseln, um im Alter Geld zu sparen - und nichtmal > verstehen, dass das unsozial ist, dann wäre das zumindest ein Weg, das > zu lösen. Aber das ist eine politische Diskussion. Wieso denn unsozial? Einer, der in dieser Zeit die ganze Zeit gehartzt hat ist noch unsozialer, oder? Lebensumstände können sich ändern. Ich glaube auch nicht, dass das GKV/PKV System so lange Zeiträume wie von dir genannt so weiterexistiert.

Heinrich schrieb im Beitrag #6536225: > ihr seids doch alle net mehr richtig im kopf! > i sauf mir jetzt oi! Das ist die um die Uhrzeit von deinem Posting noch erlaubt. Mal schauen, was am Dienstag verschärft wird.

Top-Ingenieur schrieb: > Arno schrieb: >> Ach, wieder so ein Egoist, dessen Horizont so eng ist, dass er ihn >> Standpunkt nennen kann. Nein, sogar zwei von der Sorte. > > Der Egoist bist doch du selbst , ansonsten würdest du dich nicht mit > deiner ganzen Familien-Package durchschnorren und das noch als sozial > darstellen. Drei. Und der dritte kann nichtmal sinnentnehmend lesen. Anarchist schrieb: > Arno schrieb: >> Ob man es sollte - naja, wenn selbst hier, in einem Technikforum, >> Menschen sich als besonders schlau empfinden, wenn sie mit 25 zum Ende >> ihres Studiums in die PKV wechseln, um Geld zu sparen, und mit 54 zurück >> in die GKV wechseln, um im Alter Geld zu sparen - und nichtmal >> verstehen, dass das unsozial ist, dann wäre das zumindest ein Weg, das >> zu lösen. Aber das ist eine politische Diskussion. > > Wieso denn unsozial? Einer, der in dieser Zeit die ganze Zeit gehartzt > hat ist noch unsozialer, oder? Lebensumstände können sich ändern. Lebensumstände können sich ändern, und genau für diese Fälle finde ich es gut und sozial, dass die GKV eine Rückfallebene anbietet, wenn die PKV das schon nur sehr eingeschränkt (Basistarif) leistet. Ebenso wie ich Hartz IV als Rückfallebene richtig und sozial finde. Unsozial finde ich, das auszunutzen. Sich vorher schon zu überlegen, wann man sich mit welcher Sonderregelung künstlich bedürftig rechnen muss. Damit die ja durchaus angesparten Altersrückstellungen den Aktionären der PKVen schenken (also unter anderem mir...). Denn so kann das System nicht funktionieren. Und das meint sowohl die "jung PKV, alt GKV"-Spezis als auch beispielsweise Privatiers, die zum Übergang in den Vorruhestand erstmal 12-18 Monate ALG I beziehen, obwohl sie nicht nach Arbeit suchen. Oder Hartz-IV-Experten, die ihr Vermögen schnell an Familienangehörige verschenken (was nicht so einfach ist, wie es in der Boulevardpresse klingt). MfG, Arno

Arno schrieb: > Privatiers, die zum > Übergang in den Vorruhestand erstmal 12-18 Monate ALG I beziehen Bei >>40% Staatsquote über 20+ Erwerbsjahre ist das nur fair und einer der wenigen Wege, wie man sich die überhöhten Abgaben vom Staat zu einem Bruchteil zurückholen kann. Beim Griff in meine Tasche fühlt sich auch keiner schlecht...gegen entgrenzten Sozialstaat kann man sich nur durch Schamlosigkeit wehren. Alles andere ist ja illegal, sogar die Revolution.

Senf D. schrieb: > Der Mensch ist nun einmal ein soziales Wesen, > uns nur durch Kooperation ist die Menschheit so stark geworden. Zum einen hat der gewisse soziale Neigung nichts mit der gesetzlich festgeschriebenen Sozialversicherung zu tun, zum anderen ist die Sozialversicherung auch nichts mit Kooperation zu tun, oder wo siehst du die Kooperation der Dauerleistungsempfänger? Immer die gleiche Leier, da werden schön klingende Worte geworfen, die nichts mit der Realität zu tun haben.

Eulenspiegel schrieb: > Arno schrieb: >> Privatiers, die zum >> Übergang in den Vorruhestand erstmal 12-18 Monate ALG I beziehen > > Bei >>40% Staatsquote über 20+ Erwerbsjahre ist das nur fair Fair (oder auch gerecht) und sozial sind IMHO zwei vollkommen voneinander unabhängige Begriffe. Ich halte es nach wie vor für unsozial. Eulenspiegel schrieb: > und einer > der wenigen Wege, wie man sich die überhöhten Abgaben vom Staat zu einem > Bruchteil zurückholen kann. Ach ja, man verzichtet auf gesetzliche Rente, auf Straßen, öffentliche Verkehrsmittel, Parks, Flughäfen? Nur mal so ein paar Wege, wie die Abgaben auch (zum Teil) zurück kommen könnten, auch ohne unsozialerweise ALG I zu beziehen ohne Arbeit zu suchen. Eulenspiegel schrieb: > Beim Griff in meine Tasche fühlt sich auch > keiner schlecht...gegen entgrenzten Sozialstaat kann man sich nur durch > Schamlosigkeit wehren. Alles andere ist ja illegal, sogar die > Revolution. Auch das, worauf du antwortest, ist illegal. Und du hast jede Menge legale Möglichkeiten, den Sozialstaat zu verkleinern. Nur müsstest du dazu entweder eine Mehrheit überzeugen oder das Land verlassen. MfG, Arno

Nie wieder GKV! schrieb: > Zum einen hat der gewisse soziale Neigung nichts mit der gesetzlich > festgeschriebenen Sozialversicherung zu tun, zum anderen ist die > Sozialversicherung auch nichts mit Kooperation zu tun, oder wo siehst du > die Kooperation der Dauerleistungsempfänger? > > Immer die gleiche Leier, da werden schön klingende Worte geworfen, die > nichts mit der Realität zu tun haben. So ist es. Dieselben Moralappostel haben auch schon 2015 für Chaos gesorgt. Solidarität ist keine Einbahnstraße und keine Dauerveranstaltung mit Ewigkeitsgarantie. Der deutsche Sozialstaat wird immer weiter ausgedehnt und mittlerweile von vielen Schmarotzern ausgenutzt. Wieso muss Deutschland zum Beispiel für französische Schulden geradestehen? Deutsche Rentner müssen bis 67 ran, in Frankreich wird mit 59 Jahren in Rente gegangen. Und dann kommen die Moralappostel und faseln von europäischer Solidarität. Darauf scheiße ich!

Hier noch ein Schmäckerchen für die GKV-Fanboys: https://rentenbescheid24.de/wegfall-der-kvdr-bei-selbststaendiger-taetigkeit/ Zusammenfassung: Wer als Renter mehr als nur geringfügig* weiterarbeiten will, zahlt nicht nur den vollen Rentenbeitrag auf sein Gehalt, sondern drückt zusätzlich noch seinen KVdR-Anteil ab. Besonders günstig für Selbständige, die dann AN- und AG-Anteil und KVdR zahlen. * die Einschätzung der Geringfügigkeit liegt wohl bei wem...? Ein Glück, dass ich vor über 20 Jahren in die PKV gewechselt bin.

Irrtum; wer als Selbständiger weiterschindert, zahlt lediglich seinen vollen AG- und AN-Anteil, KVdR ruht.

Hi, Bürovorsteher schrieb: > Zusammenfassung: Wer als Renter mehr als nur geringfügig* weiterarbeiten > will, zahlt nicht nur den vollen Rentenbeitrag auf sein Gehalt, sondern > drückt zusätzlich noch seinen KVdR-Anteil ab. Besonders günstig für > Selbständige, die dann AN- und AG-Anteil und KVdR zahlen. Kleine, aber wesentliche, Korrektur: Zusammenfassung: Wer als Renter mehr als nur geringfügig SELBSTSTÄNDIG weiterarbeiten will[...] Für abhängig Beschäftigte (Angestellte) hat das also gar keine Relevanz. Und es ist bei einer Weiterbeschäftigung nach Renteneintritt auch nicht so das man von demselben Einkommen irgendwie doppelt Beträge entrichten muss! Das eine Einkommen (Rente) wird zum vergünstigsten Satz mit Abgaben belegt, das andere Einkommen (Arbeit oberhalb der 450 Euro grenze) halt mit dem was alle anderen Angestellten auch zahlen. Problematisch ist halt tatsächlich (und einzig!) der Fall das man nach Renteneintritt weiter SELBSTSTÄNDIG tätig ist und damit oberhalb der als SICHER GELTENDEN Grenzen liegt (max. 450Euro/Monat ODER max. 18h Wochenarbeitszeit!) Denn dann ist man normales freiwilliges Mitglied und zahlt auf ALLE Einkommen (Rente, Arbeitseinkommen, Einnahmen aus Miete oder Finanzanlagen) den vollen Arbeitgeber UND Arbeitnehmeranteil! Das kann also SEHR teuer werden und die Zusatzkosten können schnell die Einnahmen aus der ausgeübten Tätigkeit übersteigen. ABER: Es ist halt eine sehr spezielle Konstellation die für die meisten hier schreibenden wohl keine Relevanz hat! Ansonsten bleibt mir zur Frage GKV<>PKV nur das zu schreiben was ich hier schon mehrfach geschrieben haben: GKV: (relativ) HOHE Kosten wenn man VIEL Verdient. NIEDRIGE Kosten wenn man WENIG Verdient! PKV: (relativ) NIEDRIGE Kosten wenn man VIEL Verdient. HOHE Kosten wenn man WENIG Verdient! Ausser bei Beamten ist jede Entscheidung eine Wette auf die Zukunft (Gesetzliche Grundlagen, Änderung der WEchselmöglichkeiten, Entwicklung des eigenen Einkommens, Tatsächlich irgendwann mal erreichtes Lebensalter!) Aber an den beiden oben genannten Aussagen wird sich selbst im schlimmsten Fall gar nichts ändern! Also: Soll jeder für sich Entscheiden auf welche Karte er setzen möchte! WAS tut im Zweifel (sehr viel) mehr weh? Als Angestellter ~400 Euro im Monat für die GKV zu bezahlen wenn man 4000 Euro Nettogehalt hat? Oder als REntner ~800Euro im Monat für die PKV zu bezahlen wenn man 2000 Euro aus Rente o.ä. Nettoeinkommen hat. (Für SElbstständige muss man naütlich noch etwas anders rechnen, aber hier geht es ja eher um Angestellte) Gruß Carsten

> Das eine Einkommen (Rente) wird zum vergünstigsten Satz mit Abgaben > belegt, Ich lach mir 'n Ast! 76% meiner Rente werden voll mit meinem persönlichen Satz versteuert. Zur Versteuerung wird alles in einen Topf geworfen. Die besondere Frechheit besteht darin; das die Rente überhaupt versteuert wird! > ABER: Es ist halt eine sehr spezielle Konstellation die für die meisten > hier schreibenden wohl keine Relevanz hat! Wäre ich in der GKV geblieben, würde genau das auf mich zutreffen. > Oder als REntner ~800Euro im Monat für die PKV zu bezahlen Ich zahle 480 € (inklusive Selbstbehalt) pro Monat, die RV zahlt ca 95 € dazu (nur 95 € wegen verhälnismäßig geringer Rente, da ich seit 2004 nicht mehr in die GRV eingezahlt habe). > Ausser bei Beamten ist jede Entscheidung eine Wette auf die Zukunft Das allerdings würde ich unterschreiben! Bei mir hat es geklappt, hätte aber ebenso katastrophal schieflaufen können.

Moin, Carsten S. schrieb: > Bürovorsteher schrieb: >> Zusammenfassung: Wer als Renter mehr als nur geringfügig* weiterarbeiten >> will, zahlt nicht nur den vollen Rentenbeitrag auf sein Gehalt, sondern >> drückt zusätzlich noch seinen KVdR-Anteil ab. Besonders günstig für >> Selbständige, die dann AN- und AG-Anteil und KVdR zahlen. > > Kleine, aber wesentliche, Korrektur: > Zusammenfassung: > Wer als Renter mehr als nur geringfügig SELBSTSTÄNDIG weiterarbeiten > will[...] ...und weitergehend, wenn man das Urteil liest und nicht die Werbung der Rechtsberater hinter rentenbescheid24: Es geht nicht um geringfügig selbstständig oder nicht, sondern um hauptberuflich selbstständig oder nicht. Carsten S. schrieb: > Für abhängig Beschäftigte (Angestellte) hat das also gar keine Relevanz. Richtig, und danke dass du es so explizit schreibst. Carsten S. schrieb: > Problematisch ist halt tatsächlich (und einzig!) der Fall das man nach > Renteneintritt weiter SELBSTSTÄNDIG tätig ist und damit oberhalb der als > SICHER GELTENDEN Grenzen liegt (max. 450Euro/Monat ODER max. 18h > Wochenarbeitszeit!) Das ist im Übrigen eine Einschätzung von rentenbeitrag24 - wie qualifiziert die dazu sind, weiß ich nicht. Wer dagegen nebenberuflich selbstständig ist, zahlt zudem als pflichtversicherter Rentner bis zu 164,50€/Monat gar keine KV-Beiträge auf diese Einkünfte. Carsten S. schrieb: [hauptberuflich selbstständig] > Denn dann ist man normales freiwilliges Mitglied und zahlt auf ALLE > Einkommen (Rente, Arbeitseinkommen, Einnahmen aus Miete oder > Finanzanlagen) den vollen Arbeitgeber UND Arbeitnehmeranteil! Jein, die Rentenversicherung zahlt auch freiwillig gesetzlich Versicherten und privat Versicherten "den AG-Anteil" auf die gesetzliche Rente - wenn auch nur auf Antrag: https://www.deutsche-rentenversicherung.de/DRV/DE/Ueber-uns-und-Presse/Presse/Meldungen/2019/191030_rentner_zuschuss_zur_kv.html - Arbeitseinkommen und Betriebsrente wird wie in der KVdR verbeitragt. Der große Unterschied sind die Beiträge auf Einkommen aus Kapitalerträgen Vermietung Verpachtung, die in der KVdR nicht anfallen. Carsten S. schrieb: > Das kann also SEHR teuer werden und die Zusatzkosten können schnell die > Einnahmen aus der ausgeübten Tätigkeit übersteigen. > > ABER: Es ist halt eine sehr spezielle Konstellation die für die meisten > hier schreibenden wohl keine Relevanz hat! Richtig, zudem muss (damit der Unterschied zwischen KVdR und freiwilliger Versicherung SEHR teuer wird) auch noch Rente+selbstständiges Einkommen deutlich unterhalb der Beitragsbemessungsgrenze liegen und gleichzeitig vergleichsweise hohe Kapitalerträge/Einkünfte aus Vermietung/Verpachtung vorliegen. Carsten S. schrieb: > Ansonsten bleibt mir zur Frage GKV<>PKV nur das zu schreiben was ich > hier schon mehrfach geschrieben haben: > > GKV: > (relativ) HOHE Kosten wenn man VIEL Verdient. > NIEDRIGE Kosten wenn man WENIG Verdient! > > PKV: (relativ) NIEDRIGE Kosten wenn man VIEL Verdient. > HOHE Kosten wenn man WENIG Verdient! > > Ausser bei Beamten ist jede Entscheidung eine Wette auf die Zukunft > (Gesetzliche Grundlagen, Änderung der WEchselmöglichkeiten, Entwicklung > des eigenen Einkommens, Tatsächlich irgendwann mal erreichtes > Lebensalter!) Selbst bei Beamten ist nicht gesagt, dass die Regeln so bleiben wie sie derzeit sind. Kann durchaus sein, dass in 30 Jahren auch Beamte in der KVdR pflichtversichert sein können, die ersten Bundesländer zahlen bereits Beihilfe auch für freiwillig gesetzlich versicherte Beamte... Carsten S. schrieb: > (Für SElbstständige muss man naütlich noch etwas anders rechnen, aber > hier geht es ja eher um Angestellte) ...und auch für Selbstständige muss man IMHO nicht mehr sooo viel anders rechnen, seit die Mindestbemessungsgrundlage der freiwilligen GKV mittlerweile knapp über dem steuerfreien Existenzminimum liegt - es verdoppelt (ca.) sich "nur" der Unterschied zwischen GKV und PKV, egal wie herum er liegt. Okay, in die KVdR kommen Selbstständige nicht, solange sie gar keine gesetzliche Rente beziehen. MfG, Arno

> Wer dagegen nebenberuflich selbstständig ist, zahlt zudem als > pflichtversicherter Rentner bis zu 164,50€/Monat gar keine KV-Beiträge > auf diese Einkünfte. Eine extrem großzügige Regelung unserer Legislative :-) BTW: Ich habe mal ausrechnen lassen, was mich die PKV monatlich effektiv kostet. Also Beitrag plus tatsächlich aufgewendetem Selbsbehalt minus Rückerstattung wegen guter Führung minus Zuschuss durch die RV. In meinem konkreten Fall sind das 328 €. Bei der TK wären das bei meinem Gehalt derzeit 735,30 (nur KV). PV derzeit bei mir 90 €, bei der TK 147 €. Wo also wäre mein Vorteil in der GKV als angestellter Geschäftsführer in meiner monopersonalen Kapitalgesellschsft? Alle GKV-Zwangsbeglückten sollten darüber hinaus froh sein, dass sie keine finanziellen Beiträge für meine stattgehabten OP sowie für diverse andere Malaisen leisten mussten!

Bürovorsteher schrieb: > BTW: Ich habe mal ausrechnen lassen, was mich die PKV monatlich effektiv > kostet. Also Beitrag plus tatsächlich aufgewendetem Selbsbehalt minus > Rückerstattung wegen guter Führung minus Zuschuss durch die RV. In > meinem konkreten Fall sind das 328 €. > Bei der TK wären das bei meinem Gehalt derzeit 735,30 (nur KV). > PV derzeit bei mir 90 €, bei der TK 147 €. Hast du da bei der GKV nicht den Beitragszuschuss der Rentenversicherung vergessen? Bürovorsteher schrieb: > Wo also wäre mein Vorteil in der GKV als angestellter Geschäftsführer in > meiner monopersonalen Kapitalgesellschsft? Was man als Vorteile sehen könnte: - wenn du deinen Job als Geschäftsführer doch irgendwann aufgibst, zahlst du in der GKV (wenn du nicht noch Betriebsrenten oder Pensionen bekommst) nur noch ~95€ statt (mindestens) 328€. - das Risiko, dass deine KV sich verkalkuliert hat bezüglich deiner... Bürovorsteher schrieb: > [...] stattgehabten OP sowie für diverse andere Malaisen [...] ...und die Beiträge deshalb signifikant erhöht, verteilt sich in der GKV auf viel mehr Menschen aus viel mehr Alterskohorten. So lange du in der PKV zufrieden bist (und keine unsozialen Tricks versuchst, um doch irgendwann wieder in die GKV zurück zu kommen, wenn nicht mehr), ist ja auch alles in Ordnung. MfG, Arno

> (und keine unsozialen Tricks versuchst, um doch irgendwann wieder in die > GKV zurück zu kommen, wenn nicht mehr) Wie sollte das denn gehen mit 67 Jahren? Der Herr bewahre mich vor solcherart geistiger Verwirrung. > Hast du da bei der GKV nicht den Beitragszuschuss der Rentenversicherung > vergessen? Nein. Da gäbe es keinen, da ich bei Weiterarbeit von der KVdR ausgeschlossen wäre (wenn ich denn jemals reingemusst hätte). > - wenn du deinen Job als Geschäftsführer doch irgendwann aufgibst, Dazu müsste ich mich selbst rauswerfen. Ich hoffe, dass die Erlöse aus dem Firmenverkauf meine dann einsetzende Armut etwas abmildern. > zahlst du in der GKV (wenn du nicht noch Betriebsrenten oder Pensionen > bekommst) nur noch ~95€ statt (mindestens) 328€. Mit dem quasi AG-Anteil, den du gar nicht erst zu sehen bekommst, wäre es übrigens das Doppelte. Ich erhalte noch eine kleine Betriebsrente und zwei Rentenzahlungen aus Kapitallebensversicherungen, es wäre also etwas mehr zu berappen. Hätte, hätte, Fahrradkette. Irgendwann kann es natürlich passieren, dass ich die bisher eingesparten Beträge wieder einzahlen muss, da es im Leben nichts umsonst gibt, da habe ich keinerlei Illusionen. Damals vor über 20 Jahren habe ich die Kohle nicht gehabt, jetzt geht es mir 100 m am Hintern vorbei. Wenn dieser Fall eintritt, werde ich mich mit den kleinen Besserstellungen in den Leistungen trösten. > - das Risiko, dass deine KV sich verkalkuliert hat bezüglich deiner... Ist doch egal, ob sich die PKV oder die GKV verzockt hat :-) Auf die zukünftigen Betragsentwicklungen weder der PKV noch der GKV würde ich nicht einzigen Pfifferling wetten. Da gibt es bei beiden nur eine Richtung: nach oben. Die einem ziehen dir das Fell über die Ohren, die anderen zocken dich ab. Ich lasse mich auch in Zukunft überraschen, die Wette ist ja für mich noch lange nicht entschieden! Ich spiele seit 1990 Monopoly in Echtzeit!

Wieder so ein Gutmensch, der sich mit seiner Familie durch gkv schnorrt und das für sozial hält. Aber an den beiden oben genannten Aussagen wird sich selbst im schlimmsten Fall gar nichts ändern! Also: Soll jeder für sich Entscheiden auf welche Karte er setzen möchte! WAS tut im Zweifel (sehr viel) mehr weh? Als Angestellter ~400 Euro im Monat für die GKV zu bezahlen wenn man 4000 Euro Nettogehalt hat? Was man als Vorteile sehen könnte: - wenn du deinen Job als Geschäftsführer doch irgendwann aufgibst, zahlst du in der GKV (wenn du nicht noch Betriebsrenten oder Pensionen bekommst) nur noch ~95€ statt (mindestens) 328€. - das Risiko, dass deine KV sich verkalkuliert hat bezüglich deiner... Oder als REntner ~800Euro im Monat für die PKV zu bezahlen wenn man 2000 Euro aus Rente o.ä. Nettoeinkommen hat.

Bürovorsteher schrieb: >> (und keine unsozialen Tricks versuchst, um doch irgendwann > wieder in die >> GKV zurück zu kommen, wenn nicht mehr) > Wie sollte das denn gehen mit 67 Jahren? Der Herr bewahre mich vor > solcherart geistiger Verwirrung. Ungefähr die Hälfte des Threads drehen sich darum, sich wieder in die GKV zurück zu mogeln, sobald die PKV teurer als die GKV ist, und dass das unsozial ist. Darauf bezog sich die Nebenanmerkung. Ob das nach heutiger Gesetzeslage in deinem Alter irgendwie geht - ich hoffe mal nicht und ich hoffe auch, dass die Möglichkeiten allgemein in Zukunft deutlich erschwert werden. Das kann aber schnell auch in die Gegenrichtung gehen. Bürovorsteher schrieb: >> Hast du da bei der GKV nicht den Beitragszuschuss der Rentenversicherung >> vergessen? > Nein. Da gäbe es keinen, da ich bei Weiterarbeit von der KVdR > ausgeschlossen wäre (wenn ich denn jemals reingemusst hätte). Den Beitragszuschuss der Rentenversicherung gibt es für PKV und freiwillige GKV auf Antrag. In der KVdR zahlt die Rentenversicherung "automatisch" die Hälfte der Beiträge auf die Rente. Bürovorsteher schrieb: >> - wenn du deinen Job als Geschäftsführer doch irgendwann aufgibst, > Dazu müsste ich mich selbst rauswerfen. Ich hoffe, dass die Erlöse aus > dem Firmenverkauf meine dann einsetzende Armut etwas abmildern. Ich wünsche dir, dass du diese Entscheidung selbstbestimmt treffen können wirst und das zum für dich richtigen Zeitpunkt tust. Bürovorsteher schrieb: > Ich lasse mich auch in Zukunft überraschen, die Wette ist ja für mich > noch lange nicht entschieden! > Ich spiele seit 1990 Monopoly in Echtzeit! Viel Glück. MfG, Arno P.S: Liebe(r) Hochschule Backnang, wenn du an der Diskussion teilnehmen möchtest, magst du dir dann ein wenig mehr Mühe geben, deine Beiträge verständlich zu gestalten? Ich sehe da nur eine willkürliche Sammlung von nicht als Zitaten gekennzeichneten Wiederholungen...

Jein, die Rentenversicherung zahlt auch freiwillig gesetzlich Versicherten und privat Versicherten "den AG-Anteil" auf die gesetzliche Rente - wenn auch nur auf Antrag: https://www.deutsche-rentenversicherung.de/DRV/DE/Ueber-uns-und-Presse/Presse/Meldungen/2019/191030_rentner_zuschuss_zur_kv.html - Arbeitseinkommen und Betriebsrente wird wie in der KVdR verbeitragt. Der große Unterschied sind die Beiträge auf Einkommen aus Kapitalerträgen Vermietung Verpachtung, die in der KVdR nicht anfallen.

Hochschule Backnang schrieb: > Oder als REntner ~800Euro im Monat für die PKV zu bezahlen wenn man 2000 > Euro aus Rente o.ä. Nettoeinkommen hat. Wer das Geld, dass er zur Erwerbszeit in der PKV "spart" nicht anlegt, hat es verdient, 800 EUR PKV im Alter zu zahlen. Das ist doch verblendet, wenn das überrascht -- so ein Versicherungsverlauf will finanziell durchgeplant sein, und man muss Verantwortung übernehmen. 35 Jahre lang pro Jahr 3600 EUR weniger gezahlt in der PKV => sollte mindestens 600,000 bis 1,000,000 zusätzliches Vermögen liefern, von dem man in genau solchen Umständen zehren kann.

Eulenspiegel schrieb: > 35 Jahre lang pro Jahr 3600 EUR weniger gezahlt in der PKV [...] ...halte ich bei einem Arbeitnehmer für sehr unrealistisch, denn der Höchstbeitrag der GKV beträgt "nur" ~4600€ im Jahr (AN-Anteil, 2021, inkl. Zusatzbeitrag, plus Pflegeversicherung). Nur 1000€ im Jahr durchschnittliche PKV-Beiträge über 35 Jahre? Damit würde ich nicht kalkulieren. Für finanziell erfolgreiche Selbstständige kann ich mir 3600€/Jahr Ersparnis noch vorstellen. MfG, Arno

Zwei Fragen nur und ausschließlich an die GKV-Versicherten: 1. Wechselt ihr nach den jüngsten Erhöhungen des Zusatzbeitrages eigentlich die Krankenkasse? Bei mir wird der Beitrag von 0,7% auf 1,2% erhöht. Ein Wechsel in eine andere KK würde sogar bis zu 0,8% gegenüber dem jetzigen Beitrag einsparen, also wären damit brutto 240 und netto ca. 130,- pro Jahr mehr auf dem Konto. Kann man immerhin auch zweimal mit der Freundin von essen gehen... 2. Habe gesehen, dass es auch Eigentanteil-Verträge gibt. Ohne Arztbesuch wären 500,- Erstattung pro Jahr drin, also netto knapp 300,- wobei man sich dann für drei Jahre bindet. Der mögliche (Maximal-)Gewinn läge bei 500. Das Verlustrisiko bei maximal 300 pro Jahr. Was haltet ihr von solchen Verträgen?

Phasenschieber S. schrieb: > Noch so einer der denkt Deutschland sei der Nabel der Welt. > > Aus meiner Sicht haben wir ein miserables System, es gibt viel bessere > in der Welt. > Wer aber aus seiner engen Welt nicht raus kommt, muss halt daran > glauben. Dieser Meinung bin ich ebenfalls vor allem wenn man sich vor Augen hält wie das vor 20 Jahren war. Krankenversicherung die alles abgedeckt hat. Beim Zahnklemptner kann ich immer 200 - 300 € abdrücken. Das ist eigentlich der einzige Arzt zu dem ich gehe. Arbeitlosenversicherung war auch deutlich besser. Von Immobilenpreisen und Mieten mal ganz zu schweigen. Das ganze bei extremer Steuer- und Abgabenlast. Ohne Frage ist damals auch viel Mißbrauch getrieben worden. Der Abbau der Sozialsysteme ist allerdings schon der Hammer.

GKVer schrieb: > Zwei Fragen nur und ausschließlich an die GKV-Versicherten: > > 1. Wechselt ihr nach den jüngsten Erhöhungen des Zusatzbeitrages > eigentlich die Krankenkasse? Bisher nicht, bisher war meine KK noch immer bei den günstigen. Dieses Jahr (ebenfalls massiv erhöht) habe ich es noch nicht verglichen - wobei ich vermute, dass sich die Zusatzbeiträge bis ~2023 (direkte und indirekte Covid-Folgen auf Kosten- und Einnahmen-Seite) noch so oft ändern werden, dass ich quasi jährlich wechseln müsste. > 2. Habe gesehen, dass es auch Eigentanteil-Verträge gibt. Ohne > Arztbesuch wären 500,- Erstattung pro Jahr drin, also netto knapp 300,- > wobei man sich dann für drei Jahre bindet. > Der mögliche (Maximal-)Gewinn läge bei 500. Das Verlustrisiko bei > maximal 300 pro Jahr. > > Was haltet ihr von solchen Verträgen? Hab ich bisher auch noch nicht im Detail durchgeschaut. Generell finde ich das nicht schlecht, aktuell halte ich eine Mindestbindefrist von 3 Jahren allerdings - wie oben schon angesprochen - nicht für sonderlich geschickt. MfG, Arno

> 35 Jahre lang pro Jahr 3600 EUR weniger gezahlt in der PKV... Das dürfte in die Kategorie "Milchmädchenrechnung" fallen. Seit '99 (Wechsel in die PKV) habe ich ggü der GKV etwa 60 k€ eingespart. Dazu noch etwa 10 k€ Einsparungen in der PV und als Selbständiger noch die ALV-Einsparung (nicht ermittel). Die im Alter steigenden Beiträge hatte ich durch den gleichzeitigen Abschluss einer Kapitallebensversicherung gegenfinanziert. Das muss heute durch andere Finanzierungen ersetzt werden. Das nicht zu tun, wäre leichtsinnig. Die PKV bietet zu diesem Behufe wohl neuerdings sog. Beitragsentlastungstarife an. K.A., was das wert ist. Nochmal ganz dick unterstrichen: über deine Gesamtzahlungszeit wirst du gar nichts sparen. Was du vorher als Angestellter weniger zahlst, pulverst du nachher als Rentner wieder rein. > Nur 1000€ im Jahr durchschnittliche PKV-Beiträge über 35 Jahre? Das ist eindeutig in das Reich der Märchen und Sagen zu verweisen. > 2. Habe gesehen, dass es auch Eigentanteil-Verträge gibt. Ich kenne keine Tarife ohne Selbstbeteilung, aber ich kann nicht alles wissen. > Ohne Arztbesuch wären 500,- Erstattung pro Jahr drin, Geil, zum Zahnarzt gehst du auch nicht? > Der mögliche (Maximal-)Gewinn läge bei 500. Das Verlustrisiko bei > maximal 300 pro Jahr. Eine völlig kleinkarierte Rechnung. Obwohl ich in vielen Dingen nicht mit Herrn Phasendingsda konform gehe, bewerte ich seine Aussage, dass die PKV nichts für arme Schlucker ist, als absolut richtig. Bleib in der GKV, da bist du besser aufgehoben.

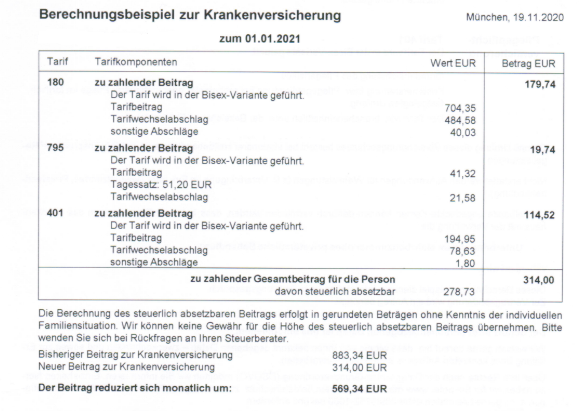

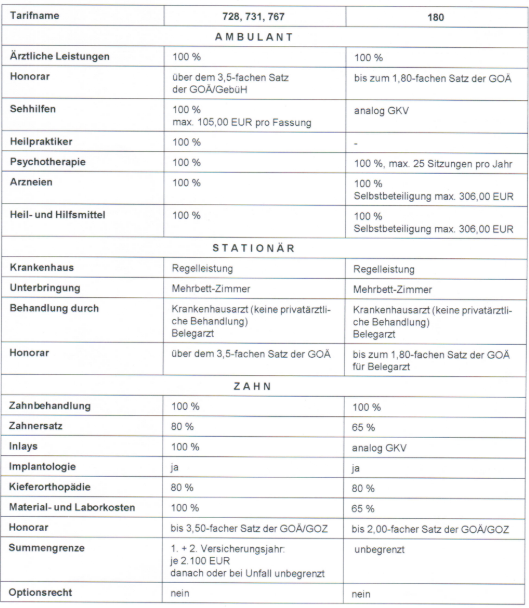

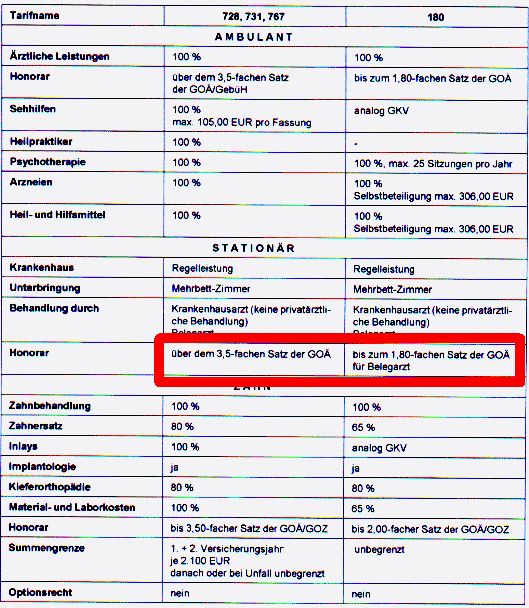

Ich will nochmal versuchen das Märchen von den horrenden Beiträgen im Rentenalter zu widerlegen. Ich bekomme jedes Mal, wenn die Beiträge erhöht werden, ein Alternativangebot meiner Versicherung. Ich wiederhole auch, dass die meisten PKVler hoffnungslos überversichert sind, ohne es zu wissen und/oder je kontrolliert zu haben, dank einer auf Provision beruhenden Akquisition. Ich habe mal die Tarife und dazugehörenden Leistungen nebeneinander gestellt. Als Rentner zahle ich gerademal 179.-Eulen für eine Rundum-Krankenversicherung die die Leistungen der GKV deutlich übersteigen. Zur Erklärung: Tarif 180 wäre der Standardtarif als Alternative. Tarif 795 ist eine Krankenhaustagegeldversicherung (könnte ganz entfallen) Tarif 401 ist die Pflegeversicherung Alles in Allem kostet mich das 294,26€ monatlich, incl. Pflegeversicherung. Dazu bekomme ich noch die Hälfte der Krankenversicherung als Zuschuss zur PKV von der Rentenversicherung. Also Effektivkosten: 204.-€ Wer in der GKV bietet weniger? Diese geringe Beiträge kommen zustande, weil ich halt schon seit ca. 40 Jahren PKV-Mitglied bin und entsprechende Altersrückstände gebildet habe. Im Vergleich PKV zu GKV habe ich in meinem Berufsleben erhebliche Beitragssummen gespart. Die Gesetzlichen verbreiten gerne Märchen von horrenden Beitragssummen und stellen Zahlen gegenüber welche unrealistisch sind. Klar, wenn du 2 Jahre vor der Rente in die PKV wechselst, zahlst du eine Menge Beitrag.....und wer sich vom Chefarzt den A....abwischen lassen will, der zahlt ebenfalls dafür. Ich kenne Leute, die haben schon grosse Summen für die Behandlung ihrer Katzen und Hunde bezahlt, wollen aber für sich selbst jeden Cent erstattet bekommen. Noch schlimmer ist die Einstellung von manchen Leuten: Was die Kasse nicht bezahlt, lasse ich nicht machen.

Phasenschieber S. schrieb: > Ich habe mal die Tarife und dazugehörenden Leistungen nebeneinander > gestellt. das ist ein Blick zurück und nutzt HEUTE für die Zukunft NICHTS. Ist wie bei Aktien, Versicherungen aller Art. Eine private Versicherung mogelt sich raus oder geht pleite! Klar kann auch die GKV pleite gehen und der ganze Staat! Bis jetzt hat seit 1945 jeder Rentner Rente bekommen, aber nicht jeder Versicherungsnehmer seine Einlagen behalten oder gar den Wert seiner Einzahlungen erstattet bekommen!

Joachim B. schrieb: > und nutzt HEUTE für die Zukunft NICHTS. Du kennst die Zukunft? Als 10Jähriger habe ich in der Schule erzählt bekommen, dass die Ölreserven der Erde im Jahr 1990 aufgebraucht sein werden....

Joachim B. schrieb: > aber nicht jeder > Versicherungsnehmer seine Einlagen behalten oder gar den Wert seiner > Einzahlungen erstattet bekommen! Das ist ja auch nicht das Geschäftsmodell einer Versicherun, die Einlagen wieder auszubezahlen. Da hast du eine ziemlich abstruse Vorstellung vom Versicherungsgeschäft.

Phasenschieber S. schrieb: > Das ist ja auch nicht das Geschäftsmodell einer Versicherun, die > Einlagen wieder auszubezahlen. und Provisionen und Vorstandsbezüge und Dienstwagen, da sind mir Infrastruktur, Strassen, Schulen und Krankenhäuser lieber, die Kröten der Politikerversorgung & Beamtenversorgung muss man eh schlucken, aber nicht Managergehälter die nach oben offen sind, es soll Länder geben wo deine Wünsche erfüllt werden!

Arno schrieb: > Ungefähr die Hälfte des Threads drehen sich darum, sich wieder in die > GKV zurück zu mogeln, sobald die PKV teurer als die GKV ist, und dass > das unsozial ist. Und wenn die Politik die komplette PKV zurück in die GKV mogeln will, dann ist das sozial? Oder warum bleibt da der Aufschrei aus?

Nie wieder GKV! schrieb: > Arno schrieb: >> Ungefähr die Hälfte des Threads drehen sich darum, sich wieder in die >> GKV zurück zu mogeln, sobald die PKV teurer als die GKV ist, und dass >> das unsozial ist. > > Und wenn die Politik die komplette PKV zurück in die GKV mogeln will, > dann ist das sozial? Das kommt sehr darauf an, wie das passiert... Wenn dann auch diejenigen in die GKV zurück "gemogelt werden", die in der GKV mehr zahlen als in der PKV, und sie ihre Altersrückstellungen in irgendeiner Form mitbringen, ist das nicht unsozial. Wenn das eine theoretische SPD-FDP-Koalition aushandelt, wird es garantiert schief gehen und im Wesentlichen ein Geschenk an die Versicherungsbranche sein. Unsozial ist nämlich das "Rosinenpicken" bei Gütern der Daseinsvorsorge, wie es eine Krankenversicherung nun einmal ist. Ich mein, die GKV macht (in erster Näherung) ein Angebot: "Du zahlst immer xx% von deinem Einkommen. Als gesunder Gutverdiener ist das wahrscheinlich mehr als du uns kostest, dafür zahlst du als Rentner wahrscheinlich weniger als du uns kostest, und nebenbei sorgen wir dafür, dass auch vorerkrankte Mindestlöhner sich eine KV leisten können" Jetzt sagt ein Zurückmogler: "Nein, als junger Gutverdiener will ich aber in der PKV maximal soviel zahlen wie ich auch verbrauche. Naja gut, ein bisschen mehr, damit es im Alter für mich nicht sooo teuer wird - aber wenn die PKV dann doch teurer wird als bei euch in der GKV, dann komm ich gern wieder auf euch zurück, und weil ich das heute schon weiß, müssen auch meine Altersrückstellungen gar nicht sooo hoch sein..." MfG, Arno

Joachim B. schrieb: > Vorstandsbezüge und Dienstwagen, Jeder popelige AOK-Geschäftsstellen-Leiter bezieht Gehalt, Dienstwagen und Privilegien wovon ein Normalverdiener nochnichteinmal zu träumen wagt! Unter einem Audi A8 geht da nichts, obwohl kein Mensch weiss, wozu einer der den ganzen Tag im Büro sitzen sollte, einen solchen Dienstwagen braucht. Joachim B. schrieb: > da sind mir > Infrastruktur, Strassen, Schulen und Krankenhäuser lieber lieber als was? Wovon redest du? Denkst du die werden von den GKVs erstellt? Du scheinst sehr verwirrt zu sein, zumindest schreibst du wirres Zeug.

> Wer in der GKV bietet weniger?

Glückwunsch. Das ist dein Heimvorteil als Altwessi mit 40 Jahren

PKV-Zugehörigkeit. Weiterer Vorteil: Bisextarif, gibt es neuerdings ja

wohl auch nicht mehr.

Milchmädchenrechnung: SB mit max. 2 x 306 € pro Jahr ist nicht

eingepreist.

Und wie handhabst du das mit den GOÄ-Sätzen? Zahlst du die Differenz

zwischen Rechnung und Erstattung selbst oder bettelst du beim Arzt, dass

er dich zum 1,8/2,0-fachen Satz behandelt?

Nun ja, das ist alles nicht direkt auf den heutigen PKV-Einsteiger

übertragbar. Früher war einiges besser und Windows hatten wir auch

nicht!