>> Wo soll der Ort liegen wie drei Fachärzte in einem Haus residieren? Claus M. schrieb: > Ist nicht ungewöhnlich, hier sind es sogar weit mehr als 3, nennt sich > Facharztzentrum. Das ist auch gut so, denn schließlich kann auch ein Arzt mal krank werden und freut sich dann darüber, daß er nicht extra zum Arzt gehen muß. Der ist ja schon da. :) MfG Paul

Ist hier jemand bei der Techniker? https://www.heise.de/newsticker/meldung/Versicherte-der-Techniker-Krankenkasse-bekommen-elektronische-Patientenakte-von-IBM-3631373.html

Jo S. schrieb: > Auch das ist möglich, aber davon rate ich dir ab. Die unschöne Lücke im > Lebenslauf ist das nicht wert. Das nennst du eine Lücke? So ein Quatsch.

Wenn zwischen der ersten und der folgenden Anstellung ein paar Monate Arbeitslosigkeit liegen, dann nenne ich das eine "unschöne Lücke", ja. Und das nur, um aus der PKV heraus zu kommen ... auf keinen Fall!

Jo S. schrieb: > Beispiel > Annahme A13 Stufe 5, 4.200 € Monatsgehalt, kpl. Urlaub nehmen > Wechsel zum 1.8.17, 5.000 € " . kein Anspruch auf Sonderzahlung > > 7 * 4200€ = 29.400€ > 5 * 5000€ = 25.000€ > -------- > 54.400€ (oder mehr bis nahe 57.600€) ----> GKV > > Im Arbeitsvertrag eine Gehaltserhöhung nach der Probezeit (üblich 6 > Monate) auf z.B. 5.500€ festschreiben. > > Rechnung in 2018: > 5.000€ + 55.000€ + ca. 5.500€ = 71.000€ (=übliches Doktorgehalt zum > Start) Hallo Jo S. ich habe auch schon versucht dich per Mail zu erreichen. Die Beispielrechnung von dir unterschreibe ich soweit. Das funktioniert aber nur, wenn man keine Zuschläge als Beamter erhält. Mit Stufe 6, verheiratet und zwei Kinder kratzt man schon sehr stark an der Marke von 60.000 Euro. Wenn die anstehenden Erhöhungen von ca. 2 % in den nächsten Jahren mit einrechnet, kommt man also über 60.000 Euro und damit über die beschriebenen 57.600 Euro. Hast du noch weitere Alternativvorschläge? Im Beitrag vom 4.2. hast du gemeint, du hast noch Tricks auf Lager, die du nicht öffentlich posten möchtest. Deshalb habe ich dir eine Mail geschrieben ;) Viele Grüße und Danke im Voraus.

Geo M. schrieb: > Hast du noch weitere Alternativvorschläge? Hilft in deinem Fall nicht wirklich weiter, ist aber evtl. für andere von Interesse: Um die deutsche Versicherungspflicht zu erfüllen reicht auch, EU-Regulierung sei Dank, eine Krankenversicherung aus einem Nachbarland (EUKV). Die haben zum Teil speziell auf die Nöte deutscher PKV-Aussteiger zugeschnittene Tarife aufgelegt, für Junge deutlich günstiger, und vor allem eine Möglichkeit um Nachzahlungen für unversicherte Lebensphasen zu umgehen. Aber: Auch hier zahlst du für Frau und Kinder separat.

Wurzelpeter schrieb: > Arbeitslose bleiben auch in der PKV, so dumm ist der Staat dann dochh > nicht. Wer Arbeitslosengeld bezieht, wird per Gesetz in der GKV pflichtversichert. Wer dennoch in der PKV bleiben möchte, kann sich durch Antrag von der Versicherungspflicht befreien lassen. Unterschreitet er im Kalenderjahr die JAEG, so muß bzw. darf er in der GKV bleiben. Andernfalls muß oder darf er in PKV bleiben.

Geo M. schrieb: > Das funktioniert aber > nur, wenn man keine Zuschläge als Beamter erhält. Mit Stufe 6, > verheiratet und zwei Kinder kratzt man schon sehr stark an der Marke von > 60.000 Euro. Als Beamter bleibt man sowieso in der PKV. In der GKV müßte man den vollen Beitrag selbst bezahlen, der Dienstherr übernimmt nicht die Hälfte davon, weil er Beihilfe gewährt. Als Beamter in der GKV macht keinen Sinn.

Jo S schrieb: > Und das nur, um aus der PKV heraus zu kommen ... auf keinen Fall! Wie wär`s mit Pflege für einen Angehörigen? Würde doch genaus gehen! Oder mal eine Weiterbildung reinschieben mit reduzierten Gehalt! Und ich bin nicht mehr in der PKV!

Angehängte Dateien:

-

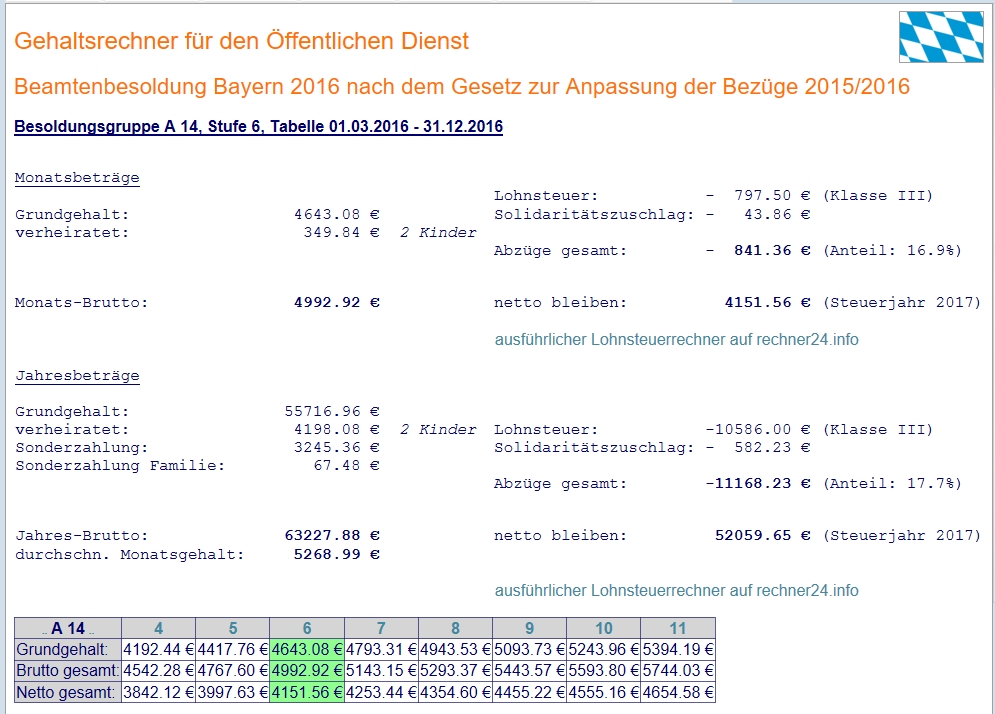

A14_Stufe_6.jpg

290 KB

Beispiel Beamter (A14, Stufe 6) wechselt zum 1.7. ins Angestelltenverhältnis. JAEG 2017: 57.600 €, bis zu diesem Wert ist man GKV-pflichtversichert Jan.-Juni: 29.957,52 € brutto Juli-Dez.: max. 27.640€, um unter der JAEG zu bleiben Das entspricht einem kargen Monatsgehalt von 4.600€, wenn man bedenkt, daß das Beamtenbrutto 4.990€ einem Angestelltenbrutto von 5.700€ entspricht (PKV-Beitrag unberücksichtigt). Besser wäre, wenn es sich so regeln läßt, bis Nov. im Beamtenverhältnis zu bleiben, anschließend pro forma einen 450€-Job (sozialversicherungspflichtig) zu machen und darauf achten, unter der JAEG zu bleiben. Das Bruttoarbeitseinkommen vom 1.1. bis zum 31.12. muß unter dieser Grenze bleiben. Ab 1.1.18 ein neues Arbeitsverhältnis aufnehmen und in der GKV verbleiben. Das Gehalt darf nun unbegrenzt hoch sein, weil man zuvor GKV-pflichtversichert war und ab 1.1. als freiwilliges Mitglied in der GKV bleibt. Die JAEG spielt nun keine Rolle mehr, es sei denn, man möchte doch wieder in die PKV wechseln. ;) :) Den pro-forma-450€-Job kann ein Freund oder Verwandter schaffen, evtl. auch die Ehefrau. er dient nur dazu, in die GKV zu müssen. Der Weg über die JAEG ist der einfachste! Der minimale Einkommensverlust relativiert sich, wenn man die hohen Kosten kalkuliert, die beim Verbleiben in der PKV bis zum Lebensende anfallen werden. Die weiter oben angeführte Europäische KV (EUKV) ist keine Alternative, da sie mWn nicht die Anforderungen der dt. Versicherungspflicht erfüllt. Wer einen Wechsel von der PKV zur GKV plant, soll sich unbedingt bei mehreren Krankenkassen diesbezüglich beraten lassen! Die kennen alle Mittel und Wege, wie man der PKV-Falle entkommt. Und die möchten gerne gut verdienende Neumitglieder aufnehmen. ;) Wenn das Unternehmen eine BKK hat, dann dort anfragen. Zusätzlich alle großen Ersatzkassen kontaktieren (Techniker KK, Barmer, ...). Immer gleich erwähnen, daß man ein Einkommen oberhalb der JAEG hat, dann ist man geliebt. ;) Sich nie auf nur eine oder zwei Aussagen verlassen. Die Kassen arbeiten unterschiedlich und die Sachbearbeiter unterscheiden sich auch qualitativ. Der weiter oben genannte Tipp mit einer kurzzeitigen Arbeitslosmeldung ist für Beamte ohne Bedeutung, weil sie nicht sozialversichert sind und deshalb keinen Arbeitslosengeldanspruch haben. Nur wer Arbeitslosengeld bezieht, wird in der GKV pflichtversichert. Die Arbeitslosmeldung alleine reicht nicht aus. Der Beamte müßte in der PKV verbleiben, weil ihn die PKV per Gesetz nicht aus den Vertrag lassen darf. Bei NichtBeamten PKV-Versicherten wird während der Arbeitslosigkeit der Vertrag ruhend gestellt und lebt anschließend automatisch wieder auf. D.h., der Vertrag wird nicht beendet. Insgesamt zählt dann auch wiederum nur die JAEG, ob man in die GKV zurück kommen darf. Die PKV läßt ihre "Opfer", die ihr einmal in die Falle getappt sind, so leicht nicht mehr entkommen. Wenn man aus deren Blickfeld entkommen will, kann ein kurzzeitiger Umzug ins Ausland hilfreich sein. Das Gesetz zur KV Versicherungspflicht endet an den deutschen Außengrenzen. Der Vertrag mit der PKV setzt in der Regel einen deutschen Wohnsitz voraus (Vertragsbedingungen beachten!). D.h., wenn man sich beim Einwohnermeldeamt abmeldet, endet mit dem letzten Tag auch der PKV-Vertrag. Man darf keinen Wohnsitz (genau: "gewöhnlicher Aufenthalt") im Inland haben. Man schließt im EU-Ausland eine KV mit Geltungsbereich Schengenraum ab. Empfehlen kann ich Ost EU-Länder, wo man sich schon ab 30€ Monatsbeitrag versichern kann. Z.B. https://cizinci.pvzp.cz/Controllers/FormSteps/_WebHiffPvzpEn_Step1.php?pid=73442803 Zweck dieser Übung ist es, der Überwachung der PKV zu entkommen, denn der Versicherte trägt die Beweislast gegenüber der PKV. Nach einer Weile meldet man sich in D wieder an. Die PKV erfährt nichts von der Rückkehr. Eigentlich müßte man wieder in das KV-System eintreten, in dem man zuletzt in D war - also wieder zu einer PKV. Man sucht sich eine wohlwollende GKV, die bei der Problemlösung behilflich ist. Solche Spielchen nur dann machen, wenn´s keinen anderen Weg gibt. Besser ist es, die JAEG zu unterschreiten, um der GKV beitreten zu müssen, das ist die einfachste und sauberste Lösung. Wünsche allen Wechslern viel Erfolg! Jo S

EU4Ever schrieb: > Geo M. schrieb: > Um die deutsche Versicherungspflicht zu erfüllen reicht auch, > EU-Regulierung sei Dank, eine Krankenversicherung aus einem Nachbarland > (EUKV). > Vorsicht! Nach meinem Wissen erfüllen die EUKV die Bedingungen der dt. Versicherungspflicht Nicht! Zwar besteht Kostenübernahme auch in D, aber laut Gesetz hat man gegen die Versicherungspflicht verstoßen. Will man wieder zur dt. GKV oder PKV, so kann man die geforderte lückenlose Vorversicherungszeit nicht nachweisen, muß Beiträge nachzahlen und Geldstrafe leisten. Nur Leute, die sicher wissen, daß sie nie wieder in die GKV bzw. PKV eintreten werden, können das Risiko auf sich nehmen - aber wer weiß so etwas mit Sicherheit? Eben! Deshalb kann ich vor solchen Glückspielen nur dringend abraten. > Die haben zum Teil speziell auf die Nöte deutscher PKV-Aussteiger > zugeschnittene Tarife aufgelegt, für Junge deutlich günstiger, und vor > allem eine Möglichkeit um Nachzahlungen für unversicherte Lebensphasen > zu umgehen. > Das ist ein Rettungsanker für Personen, die lange Zeit nicht versichert waren, weil sie mit einer EUKV eine Kostenübernahme bekommen können. Als Rentner ist man z.B. schon wieder GKV-pflichtversichert - was macht man dann? Flucht ins Ausland, weil dort die dt. Versicherungspflicht nicht gilt. Keine gute Lösung. :) > Aber: Auch hier zahlst du für Frau und Kinder separat. Ja, und der Arbeitgeber muß sich auch nicht am Beitrag beteiligen. Man zahlt also alles selber. Und die Beiträge werden mit höherem Lebensalter auch rasant ansteigen, weil die EUKV meistens keine oder nur geringe Alterungsrückstellungen bilden. Die hohen Kostensteigerungen müssen die Versicherten in voller Höhe selbst leisten ---> ein Verbon-Spiel.

Vor fünf Jahren wurde schon gewarnt! http://www.sueddeutsche.de/geld/wege-aus-der-privaten-krankenversicherung-das-lohnt-sich-nur-fuer-beamte-1.1427250 " Gatzer: Bei Beitragssteigerungssätzen, die derzeit zwischen fünf und 20 Prozent im Jahr liegen, können wir es niemandem mehr mit gutem Gewissen empfehlen. Eine Ausnahme sind Beamte, die beihilfeberechtigt sind. Für sie lohnt es sich, weil für sie spezielle Tarife gelten. Privat versichern sollte sich nur, wer es sich wirklich langfristig finanziell leisten kann - sie ist eine Luxusleistung. Man erhält mehr Leistung, aber man muss auch deutlich mehr dafür bezahlen. Dessen muss man sich bewusst sein. " Alles Klarß

Cha-woma M. schrieb: > Alles Klarß Das muss man natürlich gleich nochmal aufwärmen, einen bereits 5 Jahre alten Artikel.

Claus M. schrieb: > Cha-woma M. schrieb: >> Alles Klarß > > Das muss man natürlich gleich nochmal aufwärmen, einen bereits 5 Jahre > alten Artikel. Immerhin ist er heute noch genauso aktuell und wahr.

Cha-woma M. schrieb: > Bei Beitragssteigerungssätzen, die derzeit zwischen fünf und 20 > Prozent im Jahr liegen, können wir es niemandem mehr mit gutem Gewissen > empfehlen. Schön, bei mir war es dieses Jahr 0%. Nur die Pflegeversicherung ging geringfügig nach oben.

Und weiterhin gibts in der GKV viele chronisch kranke: https://www.welt.de/wirtschaft/article163535271/Kassen-schrauben-weiter-an-Diagnosen-fuer-chronisch-Kranke.html

Ohhh... und jemand bei der Techniker?: https://www.welt.de/vermischtes/article162642436/TK-twittert-sich-bei-Homoeopathie-um-Kopf-und-Kragen.html

Nächster Witz: Man stampft die elektronische Gesundheitskarte wohl ein: https://www.heise.de/newsticker/meldung/Elektronische-Gesundheitskarte-Kommt-nach-der-Wahl-das-Aus-3793809.html Milliarden für den A.... und das natürlich völlig überraschend. Aber gut, die Patientendaten der GKV sind jetzt erst mal zentral gespeichert - mission accomplished!

genervt schrieb: > Nächster Witz: Man stampft die elektronische Gesundheitskarte wohl ein: > > https://www.heise.de/newsticker/meldung/Elektronische-Gesundheitskarte-Kommt-nach-der-Wahl-das-Aus-3793809.html > > Milliarden für den A.... und das natürlich völlig überraschend. > > Aber gut, die Patientendaten der GKV sind jetzt erst mal zentral > gespeichert - mission accomplished! Und was sagt der Gröhe dazu: "Nein,nein solche Pläne haben wir nicht!..." Und gewählt wird wieder der gleiche Beamtenklüngel im September!

Beitrag #5108783 wurde von einem Moderator gelöscht.

Für AOK und TK sind die Patientendaten wohl zu wertvoll, als das man den Fisch von der Angel lassen will: https://www.welt.de/wirtschaft/article169897704/Krankenkassen-fordern-Pflicht-zur-digitalen-Patientenakte.html

Hallo, ich habe nochmals eine Frage als Beamter auf Zeit! Ich habe mich vor zwei Jahren auf eine PKV eingelassen und jetzt läuft mein Vertrag aus. Evtl. könnte ich nochmals verlängern, aber ich habe auch andere Möglichkeiten (Angebote aus der Industrie). Mein Beamtengehalt liegt bereits oberhalb dieser Bemessungsgrenzen und auch beim nächsten Job wäre ich nicht versicherungspflichtig und käme dann ja nur sehr schwierig aus der PKV raus. Gibt es dennoch ein Schlupfloch? Wie wäre es z.B. wenn ich zwischen den beiden Tätigkeiten ein Monat Sabbatical einlege und mich dabei nicht arbeitssuchend melde. Würde das reichen, um wieder in die GKV zu wechseln? Ich könnte mich ja in diesem Monat bei meiner Frau familienversichern, die in der GKV ist...

Geo Med schrieb: > Gibt es dennoch ein Schlupfloch? Wie wäre es z.B. wenn ich zwischen den > beiden Tätigkeiten ein Monat Sabbatical einlege und mich dabei nicht > arbeitssuchend melde. Würde das reichen, um wieder in die GKV zu > wechseln? Nein die Krankenkassen sind nicht blöd. Du musst ein dauerhaft niedrigeres Gehalt haben und dein Arbeitsvertrag muss das entsprechend ausweisen, da reicht auch kein einzelnes Sabbatjahr. Dazu gab es erst neulich einen längeren Artikel in der Welt. Wenn du schlau gewesen wärst, hättest du die 2 Jahre die Kröte als Beamter auf Zeit gefressen und wärst in der GKV geblieben, auch wenn das teurer ist und wärst erst in die PKV gegangen wenn du Lebenszeitbeamter geworden wärst. Aber du hast dich aus Gewinnmaximierungssicht nun für die PKV entschieden und jetzt lebst du mit dieser Entscheidung oder kümmerst dich um einen Job der unter der Bemessungsgrenze liegt.

Geo Med schrieb: > Würde das reichen, um wieder in die GKV zu > wechseln? > Ich könnte mich ja in diesem Monat bei meiner Frau familienversichern, > die in der GKV ist... Du hast dich entschieden unsre Solidargemeinschaft zu verlassen, jetzt leb mit den Konsequenzen und bleib wo du bist.

Ganz ehrlich: Natürlich hat die Gewinnmaximierungssicht eine Rolle gespielt. Ich denke, dagegen ist auch nicht Verwerfliches zu sagen. Wenn ich jetzt zurück in die GKV kommen würde, würde ich ja auch den Maximalbetrag abdrücken! Das Problem ist doch einfach die Beihilfe. Warum hätte ich darauf verzichten sollen?

Geo Med schrieb: > Ganz ehrlich: Natürlich hat die Gewinnmaximierungssicht eine Rolle > gespielt. Ich denke, dagegen ist auch nicht Verwerfliches zu sagen. Wenn > ich jetzt zurück in die GKV kommen würde, würde ich ja auch den > Maximalbetrag abdrücken! Das Problem ist doch einfach die Beihilfe. > Warum hätte ich darauf verzichten sollen? Damit du in der GKV geblieben wärst, darum hättest du verzichten können für diese Zeitspanne als Zeitbeamter und natürlich spricht nichts gegen Gewinnmaximierung. Aber jetzt jammerst du weil du in der teuren PKV hängen bleibst und das ist die Kritik die du zurecht einsteckst. Der GKV Maximalbetrag ist ein Witz im Vergleich zu dem was du in der PKV zahlen wirst, nachdem ein paar Runden Beitragserhöhungen durch sind. Frischfleisch kommt kaum mehr, die Rentabilität der möglichen Anlagen liegt am Boden und die Politik fängt schon an den Beamten die Wahl zur GKV zu ermöglichen. Wer heute noch in die PKV geht als nicht-Lebenszeitbeamter muss schon mit dem Klammerbeutel gepudert sein. Man kann sich halt nicht immer den vermeintlich billigsten Weg raussuchen und hinterher feststellen, dass man scheiße entschieden hat. Man muss halt vorher denken.

> Fabian F. schrieb: > > Eine Voll-KV in Thailand kostet für einen 70-Jährigen Rentner ca. > > 400€/Monat. Unsinn ! Die könnte sich fast keiner leisten. Außerdem sollte berücksichtigt werden welche Leistungen damit abgedeckt sind. Mit Sicherheit gibt es in Thailand eine Krankenversicherung für 400,- € im Monat, da das Monatseinkommen eines Landarbeiters bei 200,- € liegt dürfte der Personenkreis der so was in Anspruch nehmen kann vernachlässigbar sein. Bin mit was von dort verheiratet und weiß von was ich rede.

Zocker_52 schrieb: > Mit Sicherheit gibt es in > Thailand eine Krankenversicherung für 400,- € im Monat Man leistet sich nicht unbedingt eine KV vorort sondern eine internationale KV, wie Allianz WorldCare oder ähnliches, die liegen in dem Bereich je nach Leistung.

Geo Med schrieb: > Ganz ehrlich: Natürlich hat die Gewinnmaximierungssicht eine Rolle > gespielt. Ernsthaft? Wenn es dir darum geht, warum denkst du dann so kurzfristig? In die PKV geht man nicht, weil es (vermeintlich) billiger ist, sondern weil das Preis/Leistungsverhältnis besser ist. Le X. schrieb: > Geo Med schrieb: >> Würde das reichen, um wieder in die GKV zu >> wechseln? >> Ich könnte mich ja in diesem Monat bei meiner Frau familienversichern, >> die in der GKV ist... > > Du hast dich entschieden unsre Solidargemeinschaft zu verlassen, jetzt > leb mit den Konsequenzen und bleib wo du bist. Das ist auch bemerkenswert: Leute, die die "Solidargemeinschaft" verlassen werden stärker verachtet, als Leute, die diese ausnutzen.

genervt schrieb: > Das ist auch bemerkenswert: Leute, die die "Solidargemeinschaft" > verlassen werden stärker verachtet, als Leute, die diese ausnutzen. Definiere Ausnutzen: legales oder illegales Ausnutzen? Für ersteres ist die Politik verantwortlich, wenn jeder dahergelaufene Hinz und Kunz die Segnungen für sich und die erweiterte Verwandschaft nutzen kann, unschön, aber dort ist der Ärger an die Politiker zu richten, ich würde die Möglichkeiten ebenso nutzen wenn sie sich mir bieten würden. Zweitere bekommen mitnichten weniger Verachtung als Leute die sich freiwillig bewusst entscheiden auszusteigen und fortan auf eigene Rechnung weitermachen. Wenn so jemand aber wieder zurück will, weil <xy>, nun da darf er nicht mit viel Gegenliebe rechnen. Ansonsten wie du sagst, PKV wenn man die Leistungen möchte und entsprechend dafür bezahlt, dafür ist sie da, aber sicherlich nicht als Geldsparer für die jungen Jahre.

Abradolf L. schrieb: > Wenn so jemand aber wieder zurück will, > weil <xy>, nun da darf er nicht mit viel Gegenliebe rechnen. Das wäre dann aber auch bei der Politik abzuladen - ist ja legal. Wobei ich mir da keine Hoffnung bei der Politik mache.

genervt schrieb: > Das wäre dann aber auch bei der Politik abzuladen - ist ja legal. Sicherlich, insofern diese Löcher existieren, natürlich. Unabhängig davon, kann ich aber trotzdem die Geisteshaltung des Nutzers dahinter kritisieren. Trotz der Schwächen des Systems, finde ich es nachwievor eine positive Errungenschaft eine verpflichtende gesetzliche KV zu haben.

Abradolf L. schrieb: > Man kann sich halt nicht immer den vermeintlich billigsten Weg > raussuchen und hinterher feststellen, dass man scheiße entschieden hat. > Man muss halt vorher denken. Danke Abradolf, du sprichst mir mit deinen Beiträgen in Richtung Geo Med sowas von aus der Seele! Auch ich finde es legitim, wenn sich jemand - aus welchen Gründen auch immer - für die PKV entscheidet. Aber dann soll er auf keinen Fall später wimmernd angekrochen kommen, dass er doch wieder zurück in die GKV will. Wer diese Entscheidung trifft, soll dann bitte auch mit den positiven oder negativen Konsequenzen leben, aber nicht irgendwelche Schlupflöcher suchen, um von beiden Systemen das Optimum abzusahnen.

Also sorry, wer kommt denn hier angekrochen? Ich bin gerade mal 2 Jahre in der PKV. Warum? Bestimmt nicht weil die Leistung besser ist oder ich mich für etwas Bessere halte. Es ist nun mal schlicht weg so, dass es um 500€ netto im Monat ging und ich eine Familie habe. Ein A13 Gehalt kann jeder nachschlagen. Vom Nettolohn ist ja noch die GKV bzw PKV zu tragen. Wenn man bei 3700€ netto (StK III) noch die GKV komplett bezahlen darf, dann liegt man bei 2900€ ca. Und dann ist doch der Job gar nicht mehr attraktiv. Also war es finanziell fast schon ein Zwang in die PKV zu wechseln. Ich bin kein Fan davon und werde auch keiner mehr. Alleine der ganze Verwaltungsaufwand hängt mir dermaßen zum Hals raus. Wie gesagt jetzt hätte ich die Chance zu gehen und damit möchte ich auch die PKV los werden! Ich finde es legitim. Ich bin ja keine 55 und habe das System 30 Jahre geprellt... also bleibt mal locker. Mir bleibt es ein Rätsel weshalb sich der Staat bei Beamten auf Zeit nicht einfach an der GKV beteiligt. Ich wäre niemals gegangen.

Geo Med schrieb: > Wenn man bei 3700€ netto (StK III) noch die GKV komplett bezahlen darf, > dann liegt man bei 2900€ ca Harte Sache, da ist man quasi schon kurz vorm Verhungern. Wie soll man mit knapp 3k netto nur klarkommen, vor allem auf so einem überschaubaren Zeitraum von 2 Jahren. Geo Med schrieb: > Wie gesagt jetzt hätte ich die Chance zu gehen und damit möchte ich auch > die PKV los werden! Dann such dir nen Job unter der Beitragsbemessungsgrenze. Geo Med schrieb: > Ich finde es legitim. Du merkst nichts mehr, oder?

Abradolf L. schrieb: > Geo Med schrieb: >> Wie gesagt jetzt hätte ich die Chance zu gehen und damit möchte ich auch >> die PKV los werden! > > Dann such dir nen Job unter der Beitragsbemessungsgrenze. Das ist so nicht richtig, ausschlaggebend ist hier nicht die Beitragsbemessungsgrenze der Krankenversicherung, sondern die Jahresarbeitsentgeltgrenze. Diese beträgt für das Jahr 2018 59.400 € p.a. (die BBG nur 53.100 €).

Geo Med schrieb: > Ich finde es legitim. Ich bin ja keine 55 und habe > das System 30 Jahre geprellt... also bleibt mal locker. Vergiß es! Das ist schlimmer, als H4 zu beziehen und nebenher schwarz zu arbeiten. Du darfst hier erzählen, dass du ab und zu krank feierst. Du darfst hier erzählen, dass dich deine Gesundheit nicht kümmert (ungesundes Essen, Rauchen, Alkohol), die Kasse zahlt es ja. Du darfst hier erzählen, dass du nach Feierabend an und zu schwarz was machst Du darfst hier auch erzählen, dass es toll ist, dass deine Ehefrau arbeitet und du kostenlos mitversichert bist und ihr keine Kinder habt. Usw.... Aber niemals, nienicht! Das du wieder in der GKV Beiträge zahlen willst!11! Das ist Blasphemie!

Was ich nicht verstehe: warum soll denn den Vertrag bei der PKV „auslaufen“? Eine private Krankenversicherung läuft doch nicht einfach so aus, er wird vielleicht umgestellt von einem Quotentarif in einen 100 Prozent Tarif, da du evtl. deine Beihilfeberechtigung verlierst wenn Du dich entscheiden solltest die Beamtenlaufbahn nicht fortzuführen und in die Industrie gehst. Ich würde mir eher mal Gedanken machen das korrekt abzuwickeln, denn Du solltest prüfen ob Du ohne erneute Gesundheitsprüfung in Ihnen 100 Prozent Tarif umstellen kannst. Wenn Du da evtl. Fristen verpasst dann fällst Du oder wer auch immer zwischen allen Stühlen durch sofern der Gesundheitszustand es nicht ermöglicht eine neue Risikoprüfung in der PKV zu überstehen. Da wäre ich wirklich mal ganz vorsichtig und würde mir professionelle Beratung besorgen bevor das Kind in den Brunnen gefallen ist... selbst wenn du in die GKV kommst willst ja vielleicht in Zusatzversicherungen umstellen, ohne erneute Gesundheitsprüfung. Da Du aber Ross und Reiter nicht genannt hast kann man nicht mehr viel dazu sagen als das hier. Kümmere dich drum, nicht mit dem Hörensagen-Ansatz sondern professionell und rechtssicher.

genervt schrieb: > Aber niemals, nienicht! Das du wieder in der GKV Beiträge zahlen > willst!11! Das ist Blasphemie! Was soll der Quatsch, genervt? GKV-Rückkehrer sind nun einmal nicht gerne gesehen, wenn sie vorher aus dem System heraus gegangen sind, um Kosten zu sparen. Ist das so schwer zu verstehen?

Qwertz schrieb: > GKV-Rückkehrer sind nun einmal nicht gerne gesehen, wenn sie vorher aus > dem System heraus gegangen sind, um Kosten zu sparen. Soweit nachvollziehbar. Qwertz schrieb: > Ist das so schwer > zu verstehen? Was so schwer zu verstehen ist: Warum sind diese Leute mehr geächtet, als die, die das System betrügen?

Es ist überhaupt keine Schande, privat krankenversichert zu sein. Die pKV fördert mit ihren höheren Vergütungen der Leistungserbringer in viel stärkerem Maß den medizinisch-technischen Fortschritt als es die gesetzlichen Kassen tun. Gesetzlich versicherte profitieren davon. Manch ein Arzt schafft sich modernste Gerätschaften nur an, weil er genügend Privatpatienten in seiner Praxis betreut, die den Großteil des Equipments finanzieren. Als Rückkehrer in die gkV bis du gern gesehen, wenn du dann lebenslang den Höchstbeitrag zahlst! Auch sollte nicht unterschlagen werden, dass der Beitrag in der gKV jährlich steigt. Die Rede ist nicht vom Beitragssatz. Gerade halbwegs gut verdienende, die sich im Korridor zwischen Beitragsbemessungs- und Versicherungspflichtgrenze bewegen, sind davon betroffen. In den letzten Jahren wurden beide Grenzen jährlich um etwa 1000€ nach oben geschoben. Das bedeutet, dass der Beitrag um ca 150€ jählich steigt. Der AN zahlt davon gut die hälfte selbst. In 10 Jahren ...? Und darin ist die Steigerung des Beitragssatzes noch nicht mal enthalten. Klar ist die kostenfreie Mitversicherung von Familienmitgliedern ohne eigenes Einkommen erst mal ein Vorteil. Allerdings würde der AG im Falle privat Versicherter AN an den Kosten für die privat versicherten Kinder bis zum gesetzlich zu zahlenden Höchstsatz beteiligt. Und irgendwann sind die Kinder auch mal raus. Wer sich für die freiwillig gesetzliche Mitgliedschaft entscheidet (oder entscheiden muss), sollte beim Vergleich berücksichtigen, dass er im Rentenalter auf alle seine Einkünfte (Mieteinnahmen, Zinsen) bis zur Höchstgrenze Versicherungsbeiträge zahlen muss. Alles hat eben sein Für und Wider. Probleme bekommen die, die sich irgend eine kleine Krauter pKV gesucht haben, die regelmäßig neue (günstige) Tarife öffnet und alte vergreisen lässt. Wählt man allerdings eine mitgliederstarke Versicherung (zb Debeka) muss man nicht mit solchen Spielchen rechnen und die Beiträge bleiben auf lange Sicht stabil. Mäßige Steigerungen gibt es dennoch, genau so wie Beitragssenkungen. Wenn du raus willst, muss du gesetzlich versicherungspflichtig werden. D.h., du musst als Angestellter unterhalb der JAEG verdienen oder dich von der JAEG überholen lassen.

Qwertz schrieb: > Auch ich finde es legitim, wenn sich jemand - aus welchen Gründen auch > immer - für die PKV entscheidet. Aber dann soll er auf keinen Fall > später wimmernd angekrochen kommen, dass er doch wieder zurück in die > GKV will. Wer diese Entscheidung trifft, soll dann bitte auch mit den > positiven oder negativen Konsequenzen leben, aber nicht irgendwelche > Schlupflöcher suchen, um von beiden Systemen das Optimum abzusahnen. Du sprichst die Sprache der Neider!

Cha-woma M. schrieb: > Du sprichst die Sprache der Neider! So ein Quatsch, ich könnte mich schon seit Jahren privat krankenversichern, aber so blöd bin ich nicht. Ich habe nur was gegen Schmarotzer. Markus M. schrieb: > Wählt man allerdings eine mitgliederstarke Versicherung (zb Debeka) muss > man nicht mit solchen Spielchen rechnen und die Beiträge bleiben auf > lange Sicht stabil. Mäßige Steigerungen gibt es dennoch, genau so wie > Beitragssenkungen. Stabile Beiträge, sogar Senkungen? Das haut langfristig mal so gar nicht hin, die privat Versicherten werden spätestens im Alter noch ihr blaues Wunder erleben. Da sind die GKV-Abgaben auf alle Einkunftsarten nichts dagegen.

Qwertz schrieb: > Stabile Beiträge, sogar Senkungen? Das haut langfristig mal so gar nicht > hin, die privat Versicherten werden spätestens im Alter noch ihr blaues > Wunder erleben. Da sind die GKV-Abgaben auf alle Einkunftsarten nichts > dagegen. Nicht immer alles nachplappern.. https://www.debeka.de/unternehmen/presse/presse/debeka_kv_belegt_sta.html

Ich kenne einen im Rentneralter der sich jetzt beschwert dass er in jungen Jahren privatversichert war. Seiner Aussage nach zahlt er jetzt knapp 500€ monatlich. Ich habe ihm aber gesagt, er wäre selbst schuld und hätte sich früher Gedanken darüber machen müssen.

Qwertz schrieb: > die privat Versicherten werden spätestens im Alter noch ihr blaues > Wunder erleben. Und ich habe übersehen dass es sogar schon im Thread steht.

Einige Lebensrisiken sind ja vorhersehbar, zumindest das das Alterns;-) Üblicherweise hat man ja mehrere Jahrzehnte Zeit, sich auf die Zeit nach Erwerbsleben vorzubereiten. Tut man das nicht, hat man eben ein Problem wenn die Alterseinkünfte zu gering ausfallen. Spiel mit Ansage, oder eben Lebensplanung. Bleiben wir mal beim Angestellten. Wenn er sich für die pKV entscheidet, die idR vom Beitrag unter dem gesetzlichen Höchstbeitrag in der gKV liegt den der Angestellte definitiv zahlen müsste, dann kann er das ersparte Geld entweder verjubeln oder als Altersentlastung für sich selbst ansparen (Arbeitgeber-mitfinanziert!). Und nochmal: niemand wird gezwungen, das Solidarsystem der gKV zu verlassen! Das ist ja auch aus gutem Grund erst ab einem überdurchschnittlichen Einkommen möglich. Dem Gutverdienendem traut der Gesetzgeber eben zu, dass er in der Lage ist, für sich selbst vorzusorgen. Besitzt er diese Fähigkeit nicht, bleibt er (als freiwillig ges. Versicherter) im System und alle sind glücklich.

Markus M. schrieb: > Qwertz schrieb: >> Stabile Beiträge, sogar Senkungen? Das haut langfristig mal so gar nicht >> hin, die privat Versicherten werden spätestens im Alter noch ihr blaues >> Wunder erleben. Da sind die GKV-Abgaben auf alle Einkunftsarten nichts >> dagegen. > > Nicht immer alles nachplappern.. > https://www.debeka.de/unternehmen/presse/presse/debeka_kv_belegt_sta.html Wobei der Beitrag von Anfang 2012 ist - die großen Probleme der Privaten begannen ja erst danach, einfach weil die Zinsen zur Zeit gnadenlos niedrig sind und das alte Modell der Kapitalanlage der Beiträge nicht mehr wirklich funktioniert. > Und nochmal: niemand wird > gezwungen, das Solidarsystem der gKV zu verlassen! Das ist ja auch aus > gutem Grund erst ab einem überdurchschnittlichen Einkommen möglich. Dem > Gutverdienendem traut der Gesetzgeber eben zu, dass er in der Lage ist, > für sich selbst vorzusorgen. Besitzt er diese Fähigkeit nicht, bleibt er > (als freiwillig ges. Versicherter) im System und alle sind glücklich. Richtig - allerdings sollte dann auch kein Rückwechseln mehr möglich sein, bzw. nur bei Nachzahlung. Soviel Fairness gegenüber denjenigen, die brav ihre Altersrückstellung aufgebaut haben, sollte dann auch sein. Wobei man schon die Frage stellen muss, warum es überhaupt zwei Systeme gibt und warum der Staat seine Beamten mit einer eigenen Beamtenkasse nicht selbst vorsorgen kann. Letzteres dürfte deutlich günstiger sein, als vielen privaten Anbietern Gewinn zu verschaffen. Ich hab mich damals ganz bewusst für die GKV entschieden, auch wenn es mich als recht jungem Selbstständigen (kerngesund) damals und auch heute viel Geld gekostet hat. Leider fallen da viele meiner Kollegen auf die "€99-Angebote" herein, weil natürlich anfangs das Geld nicht in Massen fließt. Das Abwandern der Selbstständigen zu den Privaten hin könnte man schon massiv einschränken, wenn endlich die Mindestbemessungsgrenzen (und zwar in beiden Richtungen) abgeschafft würden. Wir haben eine Solidarversicherung, und wer 10000€ im Monat nach Hause bringt, von dem darf erwartet werden, dass er 1500€ davon einzahlt. Und wer nur 1000€ verdient, zahlt auch nur €150 (und nicht wie jetzt über €300) ein. Aber da kam schon damals vom Ministerium auf meine Anfragen hin nix zurück.

Markus M. schrieb: > Als Rückkehrer in die gkV bis du gern gesehen, wenn du dann lebenslang > den Höchstbeitrag zahlst! Das ist teilweise falsch! Als PKV-Versicherter kommst du nichtmehr zurück in die GKV, wenn du älter als 55J. bist. Darunter kommst du auch nur dann nochmal zurück in die GKV, wenn du dich nicht hast befreien lassen und wenn dein Einkommen wieder unter die Bemessungsgrenze gesunken ist. Markus M. schrieb: > Wer sich für die freiwillig gesetzliche Mitgliedschaft entscheidet (oder > entscheiden muss), sollte beim Vergleich berücksichtigen, dass er im > Rentenalter auf alle seine Einkünfte (Mieteinnahmen, Zinsen) bis zur > Höchstgrenze Versicherungsbeiträge zahlen muss. Klar, und zwar nichtnur den halben Beitragssatz, wie bei der Rente von der Deutschen Rentenversicherung, sondern den vollen Beitragssatz. Das gilt übrigens auch für jede Art von Betriebsrente. Dieser Beitragsatz liegt im Mittel um 15%. Ob GKV oder PKV, ist eine rein persönliche Entscheidung. Die hängt von so vielen Faktoren ab, die man unmöglich in einem Forum alle erörtern kann. Eines möchte ich jedoch noch dazu sagen: Das Schreckensszenario, das die GKV den Leuten bezüglich Beiträge in der Rente auftischt, um sie als Mitglieder zu behalten, ist falsch. Ein Beispiel, in welchem ich die Beträge mal so hoch ansetze, weil für Leute mit geringem Einkommen eine PKV eher nicht in Frage käme: Du hast eine stattliche Rente von der Deutschen Rentenversicherung von 2000€. Dazu hast du noch eine Betriebsrente von 1000€. In der GKV zieht dir die Deutsche Rentenversicherung 7,5% als Krankenkassen beitrag ab, die andere Hälfte zahlt die RV. Das sind 150.-€ mntl. Für die Betriebsrente kriegst du die vollen 15% abgezogen, das sind nochmal 150.-€. Der GKV-Versicherte zahlt somit 300.-€ Krankenkassenbeiträge = 2700€ verbleibende Rente. Der PKV-Versicherte bekommt nun nichtnur nichts abgezogen, von seiner Rente aus der DRV, sondern er bekommt den halben Krankenkassenbeitrag der GKV als Zuschuss zur PKV ausgezahlt. Die Betriebsrente wird ohne jeden Abzug ausgezahlt. Somit bekommt der PKV-Versicherte eine Rente von 2150 + 1000.-€ = Summe: 3150.-€ ausbezahlt Er bekommt also 450€ mehr aufs Konto, als wäre er in der GKV! Klar, jetzt muss er den Beitrag für die PKV noch zahlen. Dennoch, ob sich das lohnt oder nicht, ist eine Frage der Betrachtung.

Hallo, also PKV-Betroffener will ich hier mal eine andere Seite beleuchten: Ich habe nämlich gedacht, PKV und Chefarzt-Behandlung wäre was ausgesprochen positives. Und dann stehe ich am Bett meines kranken Sohnes und da sagt mir das Klinik-Personal: Sie sind PKV, da dürfen wir ihnen leider keine Auskünfte geben, da müssen Sie mit dem Chef sprechen, nein, der ist erst morgen früh wieder im Haus. Gruß, Michael

Lothar M. schrieb: > Er bekommt also 450€ mehr aufs Konto, als wäre er in der GKV! > Klar, jetzt muss er den Beitrag für die PKV noch zahlen. Genau, und die kann dann schon mal locker bei >1000 EUR liegen. Was denkst du warum so viele PKVler im Alter dann in den Basistarif hecheln. Dann hast du nur noch ~700 EUR bei einem Bruchteil der GKV Leistungen. > Dennoch, ob sich das lohnt oder nicht, ist eine Frage der Betrachtung. Ja das muss jeder selber wissen ob er das will. PKV macht dann Spaß wenn man nicht auf Geld gucken muss, und so war das auch mal gedacht.

Lothar M. schrieb: > Klar, jetzt muss er den Beitrag für die PKV noch zahlen. Der dann ziemlich sicher höher als 450€ ist.

Lothar M. schrieb: > Der PKV-Versicherte bekommt nun nichtnur nichts abgezogen, von seiner > Rente aus der DRV, sondern er bekommt den halben Krankenkassenbeitrag > der GKV als Zuschuss zur PKV ausgezahlt. Diesen "Luxus" gibt es aber auch für gesetzlich Versicherte, die zu 90% der zweiten Hälfte des Erwerbslebens gesetzlich versichert waren (Krankenversicherung der Rentner). Dann übernimmt die DRV für die Rente sozusagen den Arbeitgeberanteil der GKV. Für private Einkünfte wie Mieteinnahmen, Privatrenten oder Zinsen sind dann übrigens keinerlei Krankenkassenbeiträge zu zahlen (das gilt allerdings nicht für Betriebsrenten). Das kann man alles hier schön nachlesen: http://www.finanztip.de/gkv/krankenversicherung-der-rentner/

Abradolf L. schrieb: > Lothar M. schrieb: >> Klar, jetzt muss er den Beitrag für die PKV noch zahlen. > > Der dann ziemlich sicher höher als 450€ ist. Und wie viel hätte man die ersten 20Jahre pKV zur Seite legen können? Selbst ohne Verzinsung sollten da einige Jahre Beitragsdifferenz ausgeglichen werden können. Ich bin auch am überlegen in die pKV zu wechseln (bin u30). Wieso? Wenn ich ab und an Mal zum Spezialisten muss soll ich froh sein wenn ich in 3-6 Wochen einen Termin bekomme. Wenn dann 2 Wochen vorher ein Termin von der Arbeit dazwischen kommt warte ich wieder 3-6 Wochen. Jetzt gehe ich aber erst zum Arzt wenn es weh tut und sich eigentlich nicht mehr vermeiden lässt... Beim Hausarzt das gleiche, oftmals 60+ Minuten Wartezeit weil erst der ganze Rentner Verein drankommt und ich aus irgendwelchen Gründen nicht 1-2 Wochen vorher schon weiß das ich krank werde. Und dafür zahle ich 200-300€ mehr als ein Privater? Zum Thema Kosten: seien wir Mal ehrlich, mit der Auseinanderklaffung der Schere Arm - Reich werden auch die Kosten für die gKV auf Seite der Reichen (und damit ist jeder gemeint der >55k€ im Jahre verdient) immer weiter steigen, in Form von Anhebung der Beitragsbemessungsgrenze (von der Politik die letzten Jahre stark präferiert, denn dann müssen nur die "Reichen" mehr bezahlen) oder der Beitragssätze. Das einzige was mich noch davon abhält: das ich mir überlege nicht öfter Mal ein bisschen längeren Urlaub zu machen. 6 Monate zwischen einem Jobwechsel kosten Progression sei Dank ja nicht viel. Ich würde auch eine Reduktion der Arbeitszeit einer Gehaltserhöhung vorziehen, mein Geld reicht mir und bei fast 50% Abzügen macht das Geld verdienen auch keinen Spaß.

Sebastian H. schrieb: > Ich bin auch am überlegen in die pKV zu wechseln (bin u30). Mas soll Reisende ja nicht aufhalten, aber überlege es dir wirklich gut! Aus meiner Sicht gibt es derzeit nur zwei sinnvolle Anwendungsfälle für die PKV: 1. Du bist Beamter auf Lebenszeit. 2. Geld spielt überhaupt keine Rolle mehr in deinem Leben, weil reich geerbt oder was auch immer.

Als PKV'ler halte ich es für ein Märchen, dass man schneller irgendwo drangenommen wird. Ich muss bei meinem Zahnarzt und bei den Kinderärzen genauso lange warten wie andere auch. Ich habe bisher keinen Arzt erlebt, der hier eine Unterscheidung gemacht hat. Auch ein Punkt weshalb ich so enttäuscht bin. Es wird einem immer erzählt, dass man nicht warten muss, aber ich kann es nicht bestätigen. Klar kommt jetzt wieder jemand um die Ecke und sagt ich habe die falschen Ärzte... Und selbst mein Kumpel (Lehrer, verbeamtet auf Lebenszeit) war mit einer OP in einem Zweitbettzimmer. Am Anfang hieße er müsse zwei Nächte im KH bleiben. Allerdings wurde er bereits nach einer Nacht am nächsten Tag entlassen. Sein Frau konnte ihn jedoch erst nachmittags abholen - das End vom Lied war, dass er ab 10 Uhr draußen am Gang mit einem Gipsbein sitzen durfte und hat gewartet bis ihn jemand abholt. Sie haben einfach das Bett benötigt und da frägt keine alte Sau danach, ob man nun in der PKV oder GKV ist. Das ist ein Märchen! Ich persönlich kann Jedem nur davon abraten. Wer das nötige Kleingeld hat, sollte vielleicht ein paar Zusatzversicherungen abschließen, aber das war es auch schon!

Es gibt Unterschiede! Informiert euch mal zum Thema Budgetierung / Regelleistungsvolumen (Arzt bekommt pro Quartal 20€ für alles was er beim GKV Patient macht - nur mal als Beispiel). Ausreichend, medizinisch notwendig etc. Jetzt kommt der PKVler und wird eben zu Spezialisten vorgelassen, die ein reiner GKV Patient nie zu Gesicht bekommt. Er muss natürlich die Musik bezahlen die er bestellt aber wenn es um die Wurst geht und die PKV als Kostenerstatter funktioniert dann hast du Vorteile (es geht nicht um 20 Minuten weniger Wartezeit, ihr diskutiert die Bagatellen). Als GKVler kann man aber auch das Kostenerstattungsprinzip wählen und mit Zusatzversicherung Ambulant zum Privatpatient mutieren. Ausweg aus Budgetierung etc. Es ist wie mit allem, man muss es regeln können und wollen. Aufwand ist es und evtl. teurer als Voll PKV aber es gibt eben Wege zu optimieren.

Ich habe da gegenteiliges erlebt. Sowohl beim Allgemeinen, als auch beim Kinderarzt. Irgendwie habe ich mich dabei etwas geschämt. Die meisten anderen sitzen auch nicht zum Spaß im Wartezimmer und mussten nun auch noch länger warten.

Ich will garkeine Versicherungsart empfehlen oder bevorzugen. Ich will nurmal die Aspekte darlegen, weshalb ich vor langer Zeit in die PKV gewechselt bin und was mittlerweile Fakten sind: Im jungen Alter von etwa 30Jahren wechselte ich in die PKV. Der Grund war, dass ich mittlerweile gut verdiente und über der Bemessungesgrenze lag. Die PKV lockt/beginnt in diesem Alter mit niedrigen Beiträgen und wenn man ein Jahr und mehr die Versicherung nicht in Anspruch nimmt, bekommt man bis zu 3 Monatbeiträge incl. dem Arbeitgeberanteil, also faktisch 6 Beiträge, wieder erstattet. Dadurch kostete mich damals die PKV weniger als die Hälfte der gesetzlichen, wo ich ja den Höchstsatz hätte zahlen müssen. Ich war Junggeselle und wollte es auch bleiben, weshalb eine Familienversicherung für mich nicht interessant gewesen wäre. Im Laufe der Jahre stiegen aber die Beiträge rasant, sodass irgendwann meine Beitragsanteile grösser wurden als bei den gesetzlichen. Dadurch, dass die PKV Rücklagen bildet und selbige nicht ausbezahlen oder weitergeben braucht bei einem Versicherungswechsel, bist du so ziemlich mit deiner Krankenkasse verheiratet. Eine Scheidung ginge nur unter erheblichen finanziellen Einbussen. Mittlerweile bin ich berentet und komme auch nichtmehr raus, ich zahle knapp über 700€ monatl. Wem das zuviel ist, kann entweder in den Basistarif wechseln, oder die Versicherungsleistungen etwas zusammenstreichen lassen. Basistarif ist ein Tarif der dem der gesetzlichen gleich gestellt ist und auch die Leistungen sind gleichgestellt. Zusammenstreichen heisst: Man muss nicht unbedingt im 1-Bettzimmer liegen, man muss sich nicht unbedingt nur vom Chefarzt behandeln lassen, die Zuzahlung zu Medizinischen Hilfsmitteln wie z.B. Brillen, Hörgeräte, Gehhilfen, Zahnprothesen und überhaupt Prothesen u.s.w. kann man denen der gesetzlichen anpassen. Durch solche Massnahmen kann man den monatl. Beitrag erheblich senken. Nungut, ich will auch garnichtmehr raus, denn: Meine Versicherung bezahlt alle medizinischen Massnahmen, unabhängig davon wo auf der Welt die Leistung erbracht wird. Da ich mich immer einige Monate im Jahr in Australien aufhalte, war mir das besonders wichtig. Prothesen ist ein ganz grosses Thema. Etwas das im Alter mit Sicherheit auf einem zukommt, sind Zahnprothesen, eventl. Hörgeräte, Brillen, oftmals Gelenkprothesen bei Arthrose, ohne die zu benennen die durch einen eventuellen Unfall notwendig werden. In diesen Situationen ist der PKV-Versicherte wieder auf der Win-Seite. Es gibt noch unzählige andere Betrachtungswinkel, die kann man garnicht alle aufzählen.

Lothar M. schrieb: > Basistarif ist ein Tarif der dem der gesetzlichen gleich gestellt ist > und auch die Leistungen sind gleichgestellt. Leider nicht die Leistungen. Die meisten Basistarifleistungen liegen deutlich unter denen der GKV, weshalb auch viele Arzte solche Patienten gar nicht mehr annehmen.

Cyblord -. schrieb: > weshalb auch viele Arzte solche Patienten > gar nicht mehr annehmen. Das wäre illegal! Ein Arzt mit Kassenzulassung muss den PKVler behandeln!

Lothar M. schrieb: > Cyblord -. schrieb: >> weshalb auch viele Arzte solche Patienten >> gar nicht mehr annehmen. > > Das wäre illegal! Ein Arzt mit Kassenzulassung muss den PKVler > behandeln! Ärzte nehmen immer wieder keine Patienten an, egal ob GKV oder eben schlechte PKV. Ob illegal oder nicht, es wird gemacht. Er muss eben nicht unendlich viele Patienten behandeln. Im Zweifel ist kein Termin frei.

Hier ein paar aktuelle Artikel, einmal wie man Prämien sparen/reduzieren kann und einmal wie man in die Rentnerversicherung kommt: https://www.welt.de/finanzen/versicherungen/article170160530/So-gelingt-die-Flucht-aus-der-teuren-Krankenversicherung.html https://www.welt.de/finanzen/verbraucher/article170366822/Privat-versichert-Nur-so-vermeiden-Sie-den-Praemienschock.html

Wie bereits ausgeführt... (nochmal zum Zusammenfassen): GKV: Die Beiträge in der GKV richten sich prinzipiell nach dem Einkommen (Leistungsfähigkeitsprinzip). Mitglieder mit "hohem" Einkommen finanzieren die Mitglieder mit "niedrigem" Einkommen. Die GKV Ausgaben pro Mitglied liegen bei monatlich ca. 250€ [1] über alle Alter gemittelt. In der GKV ist der Großteil der Bevölkerung mit geringem oder ohne Einkommen versichert. Für diesen Teil der Bevölkerung springt der Sozialstaat mit lediglich 90€ [1] ein. Den Rest müssen die die übrigen Mitglieder (mit dem "hohen" Einkommen) tragen. Was "hohes" Einkommen bedeutet, darf sich jeder selbst ausrechnen (bei bspw. 250€ Kosten pro Mitglied und 15% Beitrag). [1] https://www.iwkoeln.de/presse/iw-nachrichten/beitrag/krankenversicherung-fuer-fluechtlinge-sprengstoff-fuer-das-solidaritaetsprinzip-267769 PKV: Der Zugang zur PKV setzt (mehrheitlich) ein (im Vergleich zur GKV) "sehr" hohes Einkommen voraus (Versicherungspflichtgrenze). Die Beiträge sind einkommensunabhängig (halt ähnlich wie bei einer Haftpflichtversicherung). Das Interessante an der PKV: Man muss den Teil der Bevölkerung ohne Einkommen oder mit geringen Einkommen nicht mitfinanzieren! Man wird also aufgrund des hohen Einkommens vom Leistungsfähigkeitsprinzips befreit! Pikantes Detail: Für einen Versicherten in der PKV muss das "Sozialsystem" einspringen (Basistarif ~600€ [2]), wenn er die Beiträge nicht mehr zahlen kann (GKV dagegen: 90€). Das System PKV kann man daher imho als "Schmarotzer" betrachten. [2] https://arbeitskreis-krankenversicherungen.de/private-krankenversicherung/hartz-4/ Da stellt sich die Frage, wie sich die PKV trotz SPD Regierungsverantwortung über Jahrzehnte in dieser Form halten konnte: Das sollte doch ein gefundenes Fressen sein. Eine wesentliche Ursache liegt imho in einer Systemschwäche: Der Wechsel der Beamten vom jetzigen PKV basierten System in das GKV System wäre für die Beamten selbst teuer (werden ins Leistungsfähigkeitsprinzip eingebunden) als auch für den Staat (Arbeitgeberanteil). Die Initiative einer Änderung müsste daher von den Wählern kommen. Den meisten Wählern ist das Problem aber nicht bewusst. Markus M. schrieb: > Und nochmal: niemand wird gezwungen, das Solidarsystem der gKV zu > verlassen! > Das ist ja auch aus gutem Grund erst ab einem überdurchschnittlichen > Einkommen möglich. Dem Gutverdienendem traut der Gesetzgeber eben zu, > dass er in der Lage ist, für sich selbst vorzusorgen. Der Gesetzgeber denkt sich imho: Würde ein Teil der GKV Nettozahler in die PKV wechseln, dann würde die GKV ohne staatliche Zahlungen zusammenbrechen.

Abradolf L. schrieb: > wie man in die Rentnerversicherung kommt: Die "Krankenversicherung der Rentner" (KVdR) ist nichts weiter als eine stinknormale Gesetzliche Krankenversicherung. Es ist keine eigenständige Versicherung. Ein Vorteil der KVdR ist, dass auf private Einkünfte wie Mieteinnahmen, Privatrenten oder Zinsen keine Krankenkassenbeiträge zu zahlen sind. Auch ist z.B. bei der AOK der Beitrag um etwa 1% niedriger, weil für Rentner kein Karankengeld bei Arbeitsunfähigkeit mehr bezahlt werden muss.

Lothar M. schrieb: > Die "Krankenversicherung der Rentner" (KVdR) ist nichts weiter als eine > stinknormale Gesetzliche Krankenversicherung. Es ist keine eigenständige > Versicherung. Ja, das ist bekannt, aber genau darum geht es doch, wie kommt man als privater möglicherweise da rein.

Lothar M. schrieb: > Ein Vorteil der KVdR ist, dass auf private Einkünfte wie Mieteinnahmen, > Privatrenten oder Zinsen keine Krankenkassenbeiträge zu zahlen sind. Noch, in absehbarer Zeit wird man das Privileg abschaffen und dagegen lässt sich auch schlecht argumentieren.

genervt schrieb: > Lothar M. schrieb: > Ein Vorteil der KVdR ist, dass auf private Einkünfte wie Mieteinnahmen, > Privatrenten oder Zinsen keine Krankenkassenbeiträge zu zahlen sind. > > Noch, in absehbarer Zeit wird man das Privileg abschaffen und dagegen > lässt sich auch schlecht argumentieren. Pessimist! Woher willst du denn wissen, was irgendwann mal abgeschafft wird oder nicht? Kann sein, kann aber auch nicht sein. Du kennst auch nicht deinen zukünftigen Steuersatz etc. Und echte Argumente sehe ich da nicht, es ist ja auch nicht so, dass jeder Hinz und Kunz im Alter noch monatlich zusätzlich Tausende von Euros an Mieteinnhamen und Dividenden einstreicht.

>...wie kommt man als privater möglicherweise da rein.

Verstehe ich nicht, die Privaten sind doch angeblich so toll und

kostengünstig.

Passt ja grad thematisch: https://www.welt.de/wirtschaft/article170501331/Wir-verschwenden-Milliarden-fuer-Kliniken-Aerzte-und-Pillen.html

Geo Med schrieb: > Als PKV'ler halte ich es für ein Märchen, dass man schneller irgendwo > drangenommen wird. Ich muss bei meinem Zahnarzt und bei den Kinderärzen > genauso lange warten wie andere auch. Genau so ist es! > Ich habe bisher keinen Arzt > erlebt, der hier eine Unterscheidung gemacht hat. Auch ein Punkt weshalb > ich so enttäuscht bin. Ansichtssache! > Es wird einem immer erzählt, dass man nicht > warten muss, aber ich kann es nicht bestätigen. Klar kommt jetzt wieder > jemand um die Ecke und sagt ich habe die falschen Ärzte... 100%!

Qwertz schrieb: > Pessimist! Woher willst du denn wissen, was irgendwann mal abgeschafft > wird oder nicht? Das ist kein Pessimismus, man muss sich nur die immer weiter ausufernden Gesundheitskosten ansehen, was liegt da näher als die Einkünfte heranzuziehen?

Abradolf L. schrieb: > Passt ja grad thematisch: > > https://www.welt.de/wirtschaft/article170501331/Wir-verschwenden-Milliarden-fuer-Kliniken-Aerzte-und-Pillen.html Guter Artikel! Dazu muss ich jetzt mal etwas ketzerisch anmerken: Die Deutschen sind in Bezug auf Medizin reichlich ungebildet. Das habe ich in anderen Ländern anders erlebt. Im deutschen Schulsystem sind Fächer wie Religion und Sport wichtiger als medizinisches Basiswissen zu vermitteln. Dieser Mangel an medizinischer Bildung lädt die Pharmaindustrie und medizinische Einrichtungen geradezu ein, ein riesiges Geschäft zu machen. Der Doktor hat gesagt.... ist ein Dogma für viele Menschen. Sie können es auch garnicht in Frage stellen, weil die Bildung fehlt. Also werden munter Pillen geschluckt die kein Mensch braucht, Operationen durchgeführt die niemandem helfen, Hilfsmittel verordnet die später irgendwo verstauben u.s.w. Egal was es kostet, die Krankenkasse bezahlt es ja. ....und die Krankenkassen interessiert es auch nicht wirklich, wenn die Ausgaben steigen, werden eben die Beiträge angehoben. Ein Selbstbedienungsladen sondergleichen! Noch ein Beispiel aus meiner langjährigen Zugehörigkeit zur PKV: Solange ich in der PKV bin und irgendwann, irgendwie mal einen Arzt gebraucht habe, war die anschliessende Rechnung nie korrekt. Da wurden immer Leistungen mit abgerechnet die nie erbracht wurden. Ich weiss, das ist ein schlimmer Vorwurf, aber ich kann das belegen. Bei einem diesbezüglichen Kontakt mit meiner PKV wurde mir gesagt, wegen so kleiner Beträge unternehmen sie nichts. Tja, 100.000 kleine Beträge sind eben auch Peanuts. Ein höchst krankes Gesundheitssystem!

Lothar M. schrieb: > Dazu muss ich jetzt mal etwas ketzerisch anmerken: > Die Deutschen sind in Bezug auf Medizin reichlich ungebildet. > Das habe ich in anderen Ländern anders erlebt. > Im deutschen Schulsystem sind Fächer wie Religion und Sport wichtiger > als medizinisches Basiswissen zu vermitteln. > > Dieser Mangel an medizinischer Bildung lädt die Pharmaindustrie und > medizinische Einrichtungen geradezu ein, ein riesiges Geschäft zu > machen. Selten genug, aber da stimme ich dir in weiten Teilen zu. Naturwissenschaften sind halt uncool. Einen anderen Aspekt, den ich dazu noch anbringen würde: Gesundheit kostet Geld und es ist ein Wirtschaftszweig, nur nimmt man das hier kaum so wahr bzw. es ist kaum Bewusstsein dafür vorhanden, weil die Beträge ja automatisch vom Gehaltszettel abwandern. In den USA ist die Wahrnehmung diesbezüglich anders. Vor- und Nachteil gleichzeitig ist, dass in den USA ein deutlich angebotsreicherer Markt bezüglichen Krankenversicherungen besteht. Nachteilig daran ist, dass es deutlich komplexer ist eine für sich passende Police zu finden oder zusammen zu stellen. Vorteilig ist, dass ich die Police feingranularer auf meine persönliche Situation zuschneiden kann. Sicherlich ist jetzt USA kein Leuchtturm für gelungenes Gesundheitswesen, aber etwas mehr Marktbewusstsein wäre hier durchaus angebracht, um zum Beispiel diese Abrechnungen genauer unter die Lupe zu nehmen, etc.

Lothar M. schrieb: > Noch ein Beispiel aus meiner langjährigen Zugehörigkeit zur PKV: > Solange ich in der PKV bin und irgendwann, irgendwie mal einen Arzt > gebraucht habe, war die anschliessende Rechnung nie korrekt. > Da wurden immer Leistungen mit abgerechnet die nie erbracht wurden. > Ich weiss, das ist ein schlimmer Vorwurf, aber ich kann das belegen. Ach? So eine Überraschung! So ziemlich jeder Berufszweig hat eine erschreckend hohe Fehlerquote in dieser Richtung, vor allem dann wenn es nicht an das Geld des Kunden geht. Aber auch Handwerker und Autowerkstätten irren sich oft zu eigenen Gunsten. Irgendwie tendieren da nur Ingenieure und Artverwandte zur Korrektheit. Blos keine Privaten Themen während der Arbeitszeit und Überstunden ohne groß zu murren mit dem Gehalt abgegolten.

Geo Med schrieb: > Als PKV'ler halte ich es für ein Märchen, dass man schneller irgendwo > drangenommen wird. Ich muss bei meinem Zahnarzt und bei den Kinderärzen > genauso lange warten wie andere auch. Ich habe bisher keinen Arzt > erlebt, der hier eine Unterscheidung gemacht hat. Dann versuch mal einen Termin beim Augenarzt oder Orthopäden zu bekommen. GKV -> Monate. PKV -> morgen. Es geht um Fachärzte. Nicht um dem Wald-und Wiesen-Arzt. Als GKVler darfst du dann auch noch zuerst zum Hausarzt dir ne Überweisung holen, weil man dir nicht zutraut selber zu wissen, zu welchem Facharzt du musst.

genervt schrieb: > Lothar M. schrieb: >> Noch ein Beispiel aus meiner langjährigen Zugehörigkeit zur PKV: >> Solange ich in der PKV bin und irgendwann, irgendwie mal einen Arzt >> gebraucht habe, war die anschliessende Rechnung nie korrekt. >> Da wurden immer Leistungen mit abgerechnet die nie erbracht wurden. >> Ich weiss, das ist ein schlimmer Vorwurf, aber ich kann das belegen. > > Ach? So eine Überraschung! Und du glaubst bei der GKV wäre das anders? Da merkt es nur keiner, weil der Patient die Rechnungen gar nicht in die Hand bekommt. Was meint ihr, warum die Beiträge zur GKV so hoch sind (neben dem Lobbyismus der Pharmas)

Claus M. schrieb: > Und du glaubst bei der GKV wäre das anders? Da wird es noch schlimmer sein, weil es keiner kontrollieren kann.

Bastler schrieb: > Ich bin heilfroh, dass ich noch frühzeitig genug den Absprung von der > Privaten in die Gesetzliche noch hinbekommen habe. Erst die Vorteile der PKV genießen und später auf Kosten der langjährig Versicherten der GKV auf deren Tasche liegen. Gerechtigkeit?

Nautilus schrieb: > Erst die Vorteile der PKV genießen und später auf Kosten der langjährig > Versicherten der GKV auf deren Tasche liegen. Gerechtigkeit? Die GKV wird trotzdem von ihm profitieren, weil er mehr einzahlt, als der Durchschnitt. Er liegt niemandem auf der Tasche.

genervt schrieb: > Ach? So eine Überraschung! > > So ziemlich jeder Berufszweig hat eine erschreckend hohe Fehlerquote in > dieser Richtung, vor allem dann wenn es nicht an das Geld des Kunden > geht. Aber auch Handwerker und Autowerkstätten irren sich oft zu eigenen > Gunsten. Solches Verhalten als "Fehlerquote" und/oder "irren" abzutun ist schlichtweg die Verharmlosung von Betrug. Dieser Tatbestand ändert sich auch nicht dadurch, dass er von einem ganzen Berufsstand systematisch durchgeführt wird. Der PKV-Versichterte darf sich auch darüber wundern, dass er den 2,3 fachen Satz eines GKV-Versicherten bezahlen muss....für die gleiche Leistung. Die Leistungsbeschreibung solch einer Rechnung versteckt sich meist auch hinter Ziffern der GOÄ, welche den Ärzten einen grossen Spielraum in der Rechnungsgestaltung zugesteht. Dadurch, dass diese GOÄ-Ziffern für viele Versicherte quasi einer Chiffrierung gleich kommt, wird eine Prüfung zusätzlich erschwert. An diesem System wird sich auch so schnell nichts ändern, einfach weil zu viele Institutionen sehr viel daran verdienen. Die Lobbyisten werden das zu verhindern wissen. Der Dumme ist, wie so oft, der Endverbraucher.

Claus M. schrieb: > Dann versuch mal einen Termin beim Augenarzt oder Orthopäden zu > bekommen. GKV -> Monate. PKV -> morgen. Es geht um Fachärzte. Nicht um > dem Wald-und Wiesen-Arzt. Als GKVler darfst du dann auch noch zuerst zum > Hausarzt dir ne Überweisung holen, weil man dir nicht zutraut selber zu > wissen, zu welchem Facharzt du musst. OK, es dauert als gesetzlich versicherter länger mit dem Termin beim Facharzt. Als Privater schaut der Arzt, was er so alles mit dir anstellen kann, welche Untersuchungen er so alles für halbwegs sinnvoll hält, um seine teure Apparaturen einzusetzen. Die Untersuchung dauert mindestens 3 Stunden. Als Gesetzlicher bekommst du das was die Krankenkasse maximal zahlt. Die Untersuchung dauert max. 10 Minuten. Ob Du als Privater danach gesünder bist, fraglich.

Rick M. schrieb: > Als Privater schaut der Arzt, was er so alles mit dir anstellen kann, > welche Untersuchungen er so alles für halbwegs sinnvoll hält, um seine > teure Apparaturen einzusetzen. > Die Untersuchung dauert mindestens 3 Stunden. > > Als Gesetzlicher bekommst du das was die Krankenkasse maximal zahlt. > Die Untersuchung dauert max. 10 Minuten. > > Ob Du als Privater danach gesünder bist, fraglich. Nur mal so grundsätzlich: Der Unterschied zwischen Untersuchung und Behandlung ist dir geläufig? Bei einer ausführlichen Untersuchung findet man auch mal was im Frühstadium, muss ich jetzt in die Details gehen, warum das ausgesprochen vorteilhaft sein kann?

genervt schrieb: > Bei einer ausführlichen Untersuchung findet man auch mal was im > Frühstadium, muss ich jetzt in die Details gehen, warum das > ausgesprochen vorteilhaft sein kann? Das ist die positive Seite der Medaille, die negative Seite ist: "Hat man nichts gefunden, hat man nur noch nicht lange genug gesucht" :-) alte Arztweisheit.

Rick M. schrieb: > Als Gesetzlicher bekommst du das was die Krankenkasse maximal zahlt. > Die Untersuchung dauert max. 10 Minuten. Und btw. Wie lange braucht ihr im Mittel um einen Softwarebug oder Hardwarefehler zu diagnostizieren? Mal drüber nachdenken!

Abradolf L. schrieb: > genervt schrieb: >> Bei einer ausführlichen Untersuchung findet man auch mal was im >> Frühstadium, muss ich jetzt in die Details gehen, warum das >> ausgesprochen vorteilhaft sein kann? > > Das ist die positive Seite der Medaille, die negative Seite ist: "Hat > man nichts gefunden, hat man nur noch nicht lange genug gesucht" :-) > alte Arztweisheit. Ein bißchen Eigenverantwortung sollte man schon mitbringen, aber das traut sich je keiner den Göttern in Weiß gegenüber. Erst recht nicht, wenn man Hypochonder ist.

Lothar M. schrieb: > Im deutschen Schulsystem sind Fächer wie Religion und Sport wichtiger > als medizinisches Basiswissen zu vermitteln. Und das, obwohl man im Arbeitsleben einen Tag in der Woche der Krankenkasse/Gesundheit opfern muß.

genervt schrieb: > Irgendwie tendieren da nur Ingenieure und Artverwandte zur Korrektheit. Nein, der Eindruck trügt. Der Unterschied könnte sein, dass Dinge nüchterner gesehen werden, da Fakten hier mehr zählen als Emotionen. Aber auf den eigenen Vorteil schaut diese Gruppe genauso wie alle anderen auch. > Blos keine Privaten Themen während der Arbeitszeit und Überstunden ohne > groß zu murren mit dem Gehalt abgegolten. Beides kenne ich so nicht. Bei uns wird auch viel Privates besprochen, und Überstunden werden genau erfasst.

Qwertz schrieb: >> Blos keine Privaten Themen während der Arbeitszeit und Überstunden ohne >> groß zu murren mit dem Gehalt abgegolten. > > Beides kenne ich so nicht. Bei uns wird auch viel Privates besprochen, > und Überstunden werden genau erfasst. Du warst doch bei dem anderen Thread auch dabei und weißt, dass es nicht überall so ist.

genervt schrieb: > Du warst doch bei dem anderen Thread auch dabei und weißt, dass es nicht > überall so ist. Ja, in Klitschen sieht das gewiss anders aus, da hast du recht. Aber ist das jetzt repräsentativ für alle Ingenieure und Informatiker? Ich denke nicht, die sind wohl eher die Ausnahme von der Regel.

Abradolf L. schrieb: > Ja, das ist bekannt, aber genau darum geht es doch, wie kommt man als > privater möglicherweise da rein. Gar nicht. Und das zu recht. Es kann nicht sein, sich in der Jugend die Beiträge zu sparen und dann im Alter an die anderen dranzuhängen.

Mar. W. schrieb: > Gar nicht. Und das zu recht. Das ist ein Schuss ins Knie! Denn Privatversicherte sind mehrheitlich Höchstbeitragszahler. Durch den Ausschluss solcher Menschen geht den Gesetzlichen eine Menge Geld durch die Lappen. Die Gesetzlichen bevorzugen es, Niedrig- oder Nulllöhner zu versichern, entsprechend sind auch die Leistungen.

Mar. W. schrieb: > Abradolf L. schrieb: >> Ja, das ist bekannt, aber genau darum geht es doch, wie kommt man als >> privater möglicherweise da rein. > > Gar nicht. Und das zu recht. Es kann nicht sein, sich in der Jugend die > Beiträge zu sparen und dann im Alter an die anderen dranzuhängen. Warum denn eigentlich nicht? Solange Großkonzerne bei uns keinen Cent Steuern zahlen darf meiner Meinung nach auch der buckelnde Arbeitnehmer jede legale Lücke nutzen um der Allgemeinheit Geld vorzuenthalten.

>solange Großkonzerne bei uns keinen Cent Steuern zahlen darf meiner >Meinung nach auch der buckelnde Arbeitnehmer jede legale Lücke nutzen um >der Allgemeinheit Geld vorzuenthalten. Dir ist in deinem äußerst schlichten Weltbild offenbar entgangen, daß die GKV aus den Beiträgen der buckelnden Arbeitnehmer und nicht von den Unternehmenssteuern gezahlt werden. Die buckelnden Arbeitnehmer mit Löhnen unter der Beitragsbemessungsgrenze dürfen dann die höheren Ausgaben für die Alten, die sich aufgrund ihres guten Verdienstes als Junge aus der Solidargemeinschaft aus Kostengründen verabschiedet haben aber im Alter dann kostengünstig versichert sein wollen, dann mittragen. Aber glücklicherweise hört niemand mit Verstand auf deine unsolidarische Meinung.

Das ganze ewige Getrolle hätten wir nicht wenn wir längst eine Bürgerversicherung hätten, wo ausnahmslos alle reinzahlen. Dann könnte sich niemand Vorteile auf Kosten der Anderen erkaufen, dann gäbe es keine pervertiert lange Wartezeiten, keine Probleme bei Organspenden und letzendlich keine Zwei-Klassen-Medizin die schon in ihrer Definition absolute Perversion ist. Aber nein doch, wir leben doch im neoliberalen Schland. Warum soll es bei uns einfach, gerecht und effizient laufen wenn es kompliziert und teuer geht?

Gesetzlich. Als Privatpatient bist du nur das Versuchskaninchen für neue Methoden...

Gästchen schrieb: > Das ganze ewige Getrolle hätten wir nicht wenn wir längst eine > Bürgerversicherung hätten, wo ausnahmslos alle reinzahlen. Dann könnte > sich niemand Vorteile auf Kosten der Anderen erkaufen, dann gäbe es > keine pervertiert lange Wartezeiten, keine Probleme bei Organspenden und > letzendlich keine Zwei-Klassen-Medizin die schon in ihrer Definition > absolute Perversion ist. > Aber nein doch, wir leben doch im neoliberalen Schland. Warum soll es > bei uns einfach, gerecht und effizient laufen wenn es kompliziert und > teuer geht? Weil hier wie auch sonst überall, das Geld bestimmt bzw die Leute die Geld haben ;)

Ratgeber schrieb: > Weil hier wie auch sonst überall, das Geld bestimmt bzw die Leute die > Geld haben ;) Sagen wir es mal so: man lässt das Geld es bestimmen. Wenn man es anders gewollt hätte, hätten man etwas Anderes. Für andere/bessere Versorgungssysteme müssen wir nicht nach Kuba fliegen, schon in Europa gibt es viele positive Beispiele dass es besser funktioniert.

genervt schrieb: > Rick M. schrieb: >> Als Privater schaut der Arzt, was er so alles mit dir anstellen kann, >> welche Untersuchungen er so alles für halbwegs sinnvoll hält, um seine >> teure Apparaturen einzusetzen. >> Die Untersuchung dauert mindestens 3 Stunden. >> >> Als Gesetzlicher bekommst du das was die Krankenkasse maximal zahlt. >> Die Untersuchung dauert max. 10 Minuten. >> >> Ob Du als Privater danach gesünder bist, fraglich. > > Nur mal so grundsätzlich: Der Unterschied zwischen Untersuchung und > Behandlung ist dir geläufig? > > Bei einer ausführlichen Untersuchung findet man auch mal was im > Frühstadium, muss ich jetzt in die Details gehen, warum das > ausgesprochen vorteilhaft sein kann? Untersuchungen können auch schädlich sein. Als PKV (Zusatz-)Versicherter wurde ich im Krankenhaus auch komplett durchgecheckt, MRT, CT und dann noch eine Lumbalpunktion, und, und, und. Alles, was gut und teuer ist, wurde gecheckt. Gefunden wurde nichts (immerhin). Ja, es stimmt, die ganzen Untersuchungen wurden alle mustergültig organisiert, ich habe an einem Morgen im Krankenhaus sechs Stationen geschafft. Das änderte nichts daran, dass man mich mächtig bearbeitet hat, über das Wochenende noch da zu bleiben. Wobei es dann mit dem Einzelzimmer auch nichts wurde, weil keins da war. Aber in dem Moment, als ich eingeliefert wurde und es dringend war, hat mir die PKV Versicherung gar nichts gebracht. Auf der Intensivstation machen die keine Unterschiede. Meine Frau ist gesundheitsbedingt "nur" gesetzlich versichert. Ich habe den Eindruck, dass Diagnosen und Behandlungen bei Ihr wesentlich zielführender eingesetzt werden. Und in kritischen Momenten war der Chefarzt auch immer verfügbar. Ob es eine gute Entscheidung war, die Lumbalpunktion vom Chefarzt persönlich durchführen zu lassen, würde ich im Nachhinein bezweifeln. Alles in allem überlege ich ernsthaft, beim nächsten Mal von meiner PKV nicht zu erzählen und nur das Einzelzimmer, falls verfügbar, privat abzurechnen. Gruss Axel

Axel L. schrieb: > Alles in allem überlege ich ernsthaft, beim nächsten Mal von meiner PKV > nicht zu erzählen und nur das Einzelzimmer, falls verfügbar, privat > abzurechnen. Nichts erzählen geht nicht, du musst deine Versicherungsart angeben. Du kannst aber deinen Tarif dahingehend ändern, dass du für Krankenhausaufenthalte nur die Regelleistung bekommst. Dann wirst du genauso behandelt wie jemand mit der GKV und sparst dir jeden Monat einen Batzen Geld am Beitrag.

Lothar M. schrieb: > Axel L. schrieb: >> Alles in allem überlege ich ernsthaft, beim nächsten Mal von meiner PKV >> nicht zu erzählen und nur das Einzelzimmer, falls verfügbar, privat >> abzurechnen. > > Nichts erzählen geht nicht, du musst deine Versicherungsart angeben. > > Du kannst aber deinen Tarif dahingehend ändern, dass du für > Krankenhausaufenthalte nur die Regelleistung bekommst. > > Dann wirst du genauso behandelt wie jemand mit der GKV und sparst dir > jeden Monat einen Batzen Geld am Beitrag. Ich bin in der GKV versichert mit einer PKV Zusatzversicherung, von daher kann ich GKV angeben. Einzelzimmer kann ich immer noch dazu buchen, im Ernstfall kann ich auch wieder auf PKV Behandlung wechseln. Nach Erfahrungen in der Verwandschaft sehe ich den Hauptvorteil der PKV sowieso in der freien Krankenhauswahl. Bei lebensbedrohlichen Krankheiten kann es lebensentscheidend sein, dass man Zugriff auf die anerkannten Experten bekommt, zur Not eben auch quer durch Deutschland. Gruss Axel

> Bei lebensbedrohlichen Krankheiten kann es lebensentscheidend sein, dass > man Zugriff auf die anerkannten Experten bekommt, zur Not eben auch quer > durch Deutschland. Lebensbedrohliche Krankheiten die nur von Experten geheilt werden können? Welche Krankheiten sind das? Wie viele Experten gibt es pro Krankheit? Wie viele bleiben durch Expertenbehandlung am Leben, wie viele müssen sterben, weil sie diese Behandlung nicht bekommen? Gibt es Untersuchungen/Studien? Wenn ja von wem und bitte mit Link.

Skeptiker schrieb: > Lebensbedrohliche Krankheiten die nur von Experten geheilt werden > können? Welche Krankheiten sind das? Wie viele Experten gibt es pro > Krankheit? Wie viele bleiben durch Expertenbehandlung am Leben, wie > viele müssen sterben, weil sie diese Behandlung nicht bekommen? Wie heut im Radio berichtet wurde macht es sehr wohl nen Unterschied ob eine gewisse OP in einem Krankenhaus stattfindet in dem das zur Routine gehört oder eher ne seltene Angelegenheit ist. Entsprechend ist deine Sterbewahrscheinlichkeit. Ist ja auch logisch, wenn eine spezielle Behandlung erforderlich ist, geht man natürlich lieber zu dem, dessen täglich Brot das ist anstatt zu einem, der das alle Jubeljahre mal macht.

>Gibt es Untersuchungen/Studien? Wenn ja von wem und bitte mit Link. http://www.handelsblatt.com/politik/deutschland/neuer-krankenhausreport-wo-operationen-gefaehrlich-sind/19450238.html oder http://www.mdr.de/nachrichten/vermischtes/aok-forderung-schaerfere-mindestmengenregelungen-100.html Daß Erfahrung hilfreich ist, sollte eigentlich auch für dich nicht wirklich überraschend sein. Welche Krankheiten lebensbedrohlich sind, kannst du mit etwas Überlegung selbst in die Suchmaschine deiner Wahl eintippen.

Autor: Abradolf Lincler (Firma: Ricksy Business) (abradolf_lincler) Autor: IchGlaubeEsNIcht (Gast) Immer alles lesen - auch den Thread auf dem sich meine Fragen bezogen. Dass das für euch zu viel ist, sieht man an euren Antworten. Bin denn mal weg.

Nur so schrieb: > http://www.ndr.de/fernsehen/sendungen/45_min/Kassen-oder-Privatpatient-Wer-ist-besser-dran,sendung697526.html Und die Quintessenz? Eine tl;dw-Version wäre nett, anstatt sich jetzt 45 Minuten reinzuziehen.

Axel L. schrieb: > Einzelzimmer kann ich immer noch dazu buchen, .... Wie oft hast Du das bisher in Anspruch genommen und wenn wie lange? Axel L. schrieb: > Nach Erfahrungen in der Verwandschaft sehe ich den Hauptvorteil der PKV > sowieso in der freien Krankenhauswahl. Bei lebensbedrohlichen > Krankheiten kann es lebensentscheidend sein, dass man Zugriff auf die > anerkannten Experten bekommt, zur Not eben auch quer durch Deutschland. Bei lebensbedrohlichen Krankheiten suchst du nicht bundesweit, dafür hast du weder die Zeit, noch die Nerven. Chefarztbehandlung würde ich nicht ankreuzen - denn dann wartet der Oberarzt bevor er dich mit akuter Blinddarmentzündung behandelt, auf den Rückruf des Chefarztes der gerade Golfen oder das Wochenende in der Schweiz beim Skilaufen in einem Funkloch ist.

Kennt jemand Solidargemeinschaften? https://www.focus.de/finanzen/altersvorsorge/rente/weder-privat-noch-gesetzlich-neue-solidarvereine-fordern-die-versicherer-heraus_id_9641298.html

Beitrag #5565472 wurde von einem Moderator gelöscht.

Dass man durch unser soziales Netz auch leicht mal rutschen kann: https://www.br.de/mediathek/video/unverschuldeter-abstieg-obdachlos-dank-krankenkasse-av:5bbfb43fce7f880018aec789

Zur Abwechselung mal ein Abgesang auf die GKV in der FAZ: https://www.faz.net/aktuell/wirtschaft/gesetzlichen-krankenkassen-droht-wieder-milliarden-defizit-16423972.html Und da sind die Einnahmeausfälle des gerade anlaufenden Rezessionszunamis nicht mal erwähnt.

Jung an Jahren und ohne Erfahrung = Privat. Alt an Jahren und mit Erfahrung = Gesetzlich.

https://www.welt.de/wirtschaft/article205912921/Bertelsmann-Stiftung-So-stark-koennten-Krankenkassenbeitraege-sinken.html "Wenn alle Bürger gesetzlich versichert wären, könnten die Beiträge einer Studie zufolge spürbar sinken." Glaubt den jemand, dass sich die Kapitalisten und ihre politischen Helfershelfers - die die Kontrolle über das Gesundheitssystem ausüben - das gefallen lassen? Die Gesundheitsindustrie lässt sich doch nicht die fetten Profite entgehen. Die lassen ihr politische Personal von der Kette und die Diskussion ist schnell beendet.

Da könnte man auch gleich mal ausrechnen um wieviel der Beitrag zur gesetzlichen Rentenkasse sinken könnte, wenn alle dort einzahlen. Hat man bei der Krankenkasse daran gedacht, dass die gesetzlichen Kassen auch mehr belastet würden, da die Ärzte sicher nicht weniger verdienen wollen?

Beitrag #6146848 wurde von einem Moderator gelöscht.

GKV schrieb: > https://www.welt.de/wirtschaft/article205912921/Bertelsmann-Stiftung-So-stark-koennten-Krankenkassenbeitraege-sinken.html Ein Beitrag der Welt im Auftrag der Deppen, Fake News. Angeblich bekommt ein Arzt von der PKV das 2.5-fache wie bei der GKV. Blödsinn. Es gibt ein Leistungsverzeichnis mit Preisen, und die PKV akzeptiert ddn 2.5-fachen Preis, währed die GKV nur den 1.8-fachen Preis ohne Rückfrage zahlt. Das macht nur den Faktor 1.39. Diese Fake News Schleudern gehen mir auf den Sack.

MaWin schrieb: > Es gibt ein Leistungsverzeichnis mit Preisen, und die PKV akzeptiert ddn > 2.5-fachen Preis ist das bei allen PKV gleich? Ich weiss das früher die Post PKV 3,5 akzeptierte, der 6-fache Satz den ein Arzt fürs Blutdruckmessen haben wollte wurde aber abgelehnt, seine Bergründung war einfach nur doof. Aber schon frech was manche Ärzte so treiben als Chefarzt im Krankenhaus privat eine OP für 20TDM sofort machen zu wollen aber in der Klinik über die Kasse als leitender Arzt der Abteilung diese OP abzulehnen weil angeblich nicht notwändig. Wir fanden aber einen besseren Arzt.

> Da könnte man auch gleich mal ausrechnen um wieviel der Beitrag zur > gesetzlichen Rentenkasse sinken könnte, wenn alle dort einzahlen. Ich darf mal aus dem verlinkten Artikel zitieren: "Der Beitragssatz ließe sich um 0,6 bis 0,7 Prozentpunkte senken." Der Spiegel sagt etwas von 145 €/a und Versicherten.

Bürovorsteher schrieb: > Ich darf mal aus dem verlinkten Artikel zitieren: > "Der Beitragssatz ließe sich um 0,6 bis 0,7 Prozentpunkte senken." > Der Spiegel sagt etwas von 145 €/a und Versicherten. Das bezieht sich auf die Krankenkasse. Ich bin abgeschweift und fragte nach der Rentenkasse.

Die Bürgerversicherung kommt sowieso nicht, da es die SPD bald nicht mehr gibt.

Festus schrieb: > Die Bürgerversicherung kommt sowieso nicht, da es die SPD bald nicht > mehr gibt. Die Bürgerversicherung käme auch mit der SPD nicht. Die SPD vertritt eher die Interessen der Banken und Versicherungen. Arbeiter & Angestellte sind denen herzlich egal (siehe Siggi Pop oder Riester).

Joachim B. schrieb: > ist das bei allen PKV gleich? Ja soweit ich weiss. Oder schon mal gehört, dass Barmer-Versicherte schneller einen Termin bekommen als Allianz-Versichete. > Ich weiss das früher die Post PKV 3,5 akzeptierte Hängt vom Fachbereich des Arztes ab, Zahnarzt anders als Allgemeinmedizin.

> Ich bin abgeschweift und fragte nach der Rentenkasse.

Die Proportionen dürften ähnlich liegen.

0,7 Prozentpunkte Unterschied in der KV halte ich übrigens für den

berühmten Sturm im Wasserglase. Wenn irgendjemand anderes die Studie

beauftragt, wird möglicherweise ein völlig abweichendes Resultat zu Tage

treten.

Bürovorsteher schrieb: > 0,7 Prozentpunkte Unterschied in der KV halte ich übrigens für den > berühmten Sturm im Wasserglase. Selbst wenn das stimmen würde, ist doch pillepalle. Die Politik würde sich schon was einfallen lassen, das zusätzliche Geld sinnlos zu verheizen.

Reinhard #. schrieb: > Ich bin in der GKV und habe für > stationären Krankenhausaufenthalt > eine private Zusatzversicherung. > (Chefarztbehandlung, Einzelzimmer, freie > Krankenhauswahl) > Einzelzimmer (Wahlleistungsbereich) kannste auch als Kassenpatient dazubuchen. Musste freilich aus eigener Tasche (je nach KH biste schon mit 30€/Tag dabei, kann aber auch was über hundert/Tag werden) bezahlen, klar, ist aber eigentlich nicht sooo teuer über die Jahre, als dass man dafür extra ne Versicherung brauchen würde. Da gehe ich jetzt mal von mir aus: KH-Aufenthalte sind ja nun nicht an der Tagesordnung, und für die kleinen operativen Notreparaturen bleibt man eh nicht wochenlang im KH. Ich (55+) war in den letzten 10 Jahren insgesamt vielleicht 14 Tage im KH. Da wäre der finanzielle Mehraufwand für ein Einzelbettzimmer überschaubar geblieben - was hätte mich in der Zeit die private Zusatzversicherung gekostet? btw: Was an einer Chefarztbehandlung nun so spektakulär gut sein soll, erschließt sich mir nicht - das klingt immer nach sowas von Provinz - (weiß auch nicht warum)... das impliziert ja, dass der Chef fachlich das meiste drauf hätte. Aber vielleicth stimmt das und im Gesundheitswesen anders als in der freien Wirtschaft. Obwohl. Die Causa Postel spricht eine andere Sprache (https://de.wikipedia.org/wiki/Gert_Postel).

MeierKurt schrieb: > Da wäre der finanzielle Mehraufwand für ein Einzelbettzimmer > überschaubar geblieben - was hätte mich in der Zeit die private > Zusatzversicherung gekostet? Versicherungen hält man grundsätzlich erst dann für sinnvoll, wenn man sie wirklich einmal braucht. Verhält sich kongruent zu Datenbackups.

Richtig, manche sparen immer an der falschen Stelle. Was ist wenn du morgen eine lebensbedrohend Krankheit bekommst? Und du ggf. 6 Monate in der Klinik liegst? Dann will ich mal sehen ob man das immer so easy sieht... und wenn du dann zum Spezialisten kannst, dann ist das ein willkommener Strohhalm den du gerne greifst

MeierKurt schrieb: > Reinhard #. schrieb: > > > btw: Was an einer Chefarztbehandlung nun so spektakulär gut sein soll, > erschließt sich mir nicht - das klingt immer nach sowas von Provinz - > (weiß auch nicht warum)... das impliziert ja, dass der Chef fachlich das > meiste drauf hätte. Aber vielleicth stimmt das und im Gesundheitswesen > anders als in der freien Wirtschaft. Obwohl. Die Causa Postel spricht > eine andere Sprache (https://de.wikipedia.org/wiki/Gert_Postel). Freie Krankenhauswahl hat auch was. Ist alles nicht wirklich kritisch, bis es mal ernst wird. Es ist schon ganz schön, bei einer lebensbedrohlichen Krebserkrankung den besten Spezialisten in Deutschland aufzusuchen, statt zu hoffen, dass der örtliche Chefarzt Zeit für einen findet. Denn mehr gibt es bei der GKV dann doch nicht.

MeierKurt schrieb: > Was an einer Chefarztbehandlung nun so spektakulär gut sein soll, > erschließt sich mir nicht Mit der Industrie verglichen kann der Chefarzt sicher andere Dinge besser als zu behandeln. Ich will den Sesselfurzer nicht. Und Einzelzimmer? Wer will das? Ist sicher doof, wenn man einen Schnarcher neber sich hat. Aber ganz allein? Das wäre mir zu langeweilig.

ACDC schrieb: > Aber ganz allein? > Das wäre mir zu langeweilig. Ich glaube du warst echt noch nie ernsthaft krank... gut für dich.. Sesselfurzer, wenn du das lustig findest... macht einfach wie ihr denkt

nur so schrieb: > ACDC schrieb: >> Aber ganz allein? >> Das wäre mir zu langeweilig. > > Ich glaube du warst echt noch nie ernsthaft krank... gut für dich.. > Sesselfurzer, wenn du das lustig findest... macht einfach wie ihr denkt Nein. Ja. Maximum war 14 Tage im Krankenhaus. Nein. Weis es nicht mehr. Aber allein wöllte ich da nicht sein....