S. B. schrieb: > Du hast ńicht verstanden was eine Seitwärtsbewegung ist, wir reden hier > nicht von Kursverfall, dann wäre Gold das Mittel der Wahl - auch bei > einer Seitswärtsbewegung haben die Unternehmen Gewinne, nur eben keine > großartige Steigerung wie sonst üblich und erwartet ... am EBIT werden > Unternehmen an der Börse u.a. gemessen. Wenn die Unternehmen Gewinne machen, gibt es langfristig aber keine Seitwärtsbewegung. Schon gar nicht bei einem Performanceindex. S. B. schrieb: > Das ist keine Alternative, weil der MSCI World immer auch eine > Rückkopplung an die anderen Börsen hat Man kann natürlich alles totreden, indem man irgendwelchen Unsinn erfindet. S. B. schrieb: > das kannst Du auch prima erkennen, wenn Du die Chartverläufe > von DAX, MSCI,etc. übereineinder legst - die Liniencharts sind bis auf > die absolute Höhe beinahe identisch. Wie will man mit jemanden diskutieren, der den Unterschied zwischen Korrelation und Kausalität nicht versteht? Hier etwas zu deiner Weiterbildung: http://www.tylervigen.com/spurious-correlations Und selbst wenn es einen kausalen Zusammenhang gäbe, würdest du Ursache und Wirkung verwechseln. Der DAX wird eher vom MSCI World getrieben als umgekehrt. Deutschland ist in der Weltwirtschaft einfach zu unbedeutend. S. B. schrieb: > Bei einer Seitwärtsbewegung würde ich auf einen Geldmarkt ETF setzen. Allein in diesem Satz sind zwei riesige Denkfehler drin. 1. Glaubst du die Zukunft vorhersehen zu können - ob es eine Seitwärtsbewegung gab, kannst du erst im Nachhinein feststellen. 2. Schwarz-Weiß-Denken. Man legt niemals alle Eier in einen Korb.

> Wenn die Unternehmen Gewinne machen, gibt es langfristig aber keine > Seitwärtsbewegung. Schon gar nicht bei einem Performanceindex. gerade bei einem Index; denn dieser setzt sich ja aus mehreren Unternehmen zusammen und im arithmetischen Mittel kann das dann passieren - deswegen folgt ja jedes Jahr eine Neubewertung der Unternehmen bezüglich Aufnahme in die jeweiligen Indices und manchmal gibt's auch Änderungen. Außerdem hätte ich ja bei einer Seitwärtsbewegung noch Gewinne - nur das EBIT steigt nicht mehr wie gewohnt und genau das ist das Problem. > Hier etwas zu deiner Weiterbildung: > http://www.tylervigen.com/spurious-correlations ja, ja, sich kreuzende Kurven, ist ja schon mal sehr vielsagend; hier wird einfach nur Korrelation falsch definiert. Obschon Du starrsinnig bist mal was zu Deiner Weiterbildung: http://wirtschaftslexikon.gabler.de/Definition/korrelation.html > Und selbst wenn es einen kausalen Zusammenhang gäbe, würdest du Ursache > und Wirkung verwechseln. es gibt einen kausalen Zusammenhang, weil der Index über 1.612 Aktien aus 23 Ländern beinhaltet, siehe Quelle: https://de.wikipedia.org/wiki/MSCI_World Natürlich muß ich Dir wohl jetzt noch beweisen, daß kein DAX Unternehmen dabei ist und es keinerlei Korrelation gibt ... aber das hast Du natürlich nie behauptet, sondern nur daß es keinerlei sinnvollen Korrelationen zwischen DAX und MSCI gibt oder wenn doch dann nur zu 1,0E-9 dank der äußerst beweiskräftigen Happyhippo URL und der Tatsache, daß die paar deutschen Firmen, die im MSCI reingerutscht sind nur noch marginal korrelieren und deshalb keinerlei Zusammenhang mit irgendwas geschweige denn Wirtschaft besteht. Es gibt Wechselwirkungen immer in beide Richtungen, d.h. der MSCI wird ggf. etwas verzögert reagieren genauso wie der DAX auf größere wirtschaftliche Ereignisse in anderen Ländern reagiert obschon selbst nur indirekt betroffen (z.B. Brexit) - das nennt sich Globalisierung. Börsenpsychologie hat immer Auswirkungen ob aufs Gold oder auf den MSCI. Ich behaupte mal es spielt fast keine Rolle, ob Du nun einen MSCI, DAX, Euro Stoxx- ETF nimmst, der effektive Gewinn/Verlust für Dich als Kleinanleger ist fast der Gleiche wenn Du zum gleichen Zeitpunkt handelst - okay, kann ich jetzt nicht beweisen, zufrieden? > Der DAX wird eher vom MSCI World getrieben als umgekehrt. Deutschland > ist in der Weltwirtschaft einfach zu unbedeutend. Das mag sein - trotzdem gibt es einen psychologischen Faktor und der hat massive Auswirkungen in beide Richtungen - sonst wären beide Charts nicht so höhenversetzt identisch. Du glaubst also wirklich MSCI ist das Maß aller Dinge und alternativlos ?! > Glaubst du die Zukunft vorhersehen zu können es nur 3 Möglichkeiten beim Chart, ganz egal welcher Index: Anstieg, Abstieg oder Seitwärtsbewegung - nur bei Festgeld weißt Du was passieren wird und was Du an Geld bekommst. Da lobe ich mich wirklich Paul, denn irgendwo hat er ja Recht ... das Ganze ist eine riesige Spekulation; leider notwendig des Geldes wegen. > Schwarz-Weiß-Denken. Man legt niemals alle Eier in einen Korb. LOL, mit Deiner Negativdenkweise bezüglich anderer Anlageformen (Gold, Anleihen, Festzins, usw.), die für nicht existent zu sein scheinen, betreibst Du hier doch Schwarz-Weiß Denke auf hohem Niveau mit MSCI ETF als einzige Alternative. Gold ist und war immer ein Krisenwert - dann hast Du ein Problem, falls es Du die Zukunft falsch vorhersiehst, weil Du alles auf eine Karte (MSCI, etc.) gesetzt hast, eben weil für Dich die 20000er Dax Marke nur eine Frage der Zeit ist ... und eine Krise muß auch nicht gleich Endzeitverhältnisse bedeuten, aber Vermögenswerte können bei falscher Anlage flöten gehen. Bei einer längerfristigen Seitwärtsbewegung wird es dann noch interessanter - da wird weder MSCI noch Gold helfen. Auch Anleihen, Renten- und Geldmarkt Fonds sind mögliche Alternativen.

S. B. schrieb: > das kannst Du auch prima erkennen, wenn Du die Chartverläufe > von DAX, MSCI,etc. übereineinder legst - die Liniencharts sind bis auf > die absolute Höhe beinahe identisch. Kann ich nicht erkennen. Wenn man die historischen Kurse übereinanderlegt hat sich der MSCI seit 1970 um Faktor zwei schlechter entwickelt als der DAX. Mal sehen ob das klappt: http://www.onvista.de/index/charts.html?ID_NOTATION=3193857&TIME_SPAN=SE&VOLUME=1&TYPE=LINE&SCALE=rel&DISPLAY_TYPE=LINE&SUPP_INFO=0&AVG1=0&AVG2=0&ID_NOTATION_COMP1=0&ID_NOTATION_COMP3=0&ID_NOTATION_COMP4=20735#chart_01 Beinahe identisch ist das nur bei einer seeehr weiten Definition von "beinahe". Gruss Axel

Axel L. schrieb: > Wenn man die historischen Kurse > übereinanderlegt hat sich der MSCI seit 1970 um Faktor zwei schlechter > entwickelt als der DAX. Das dürfte daran liegen, dass der DAX ein Performance-Index ist. D.h. es wird so gerechnet als ob die Dividenden eines Wertes nach der Ausschüttung wieder in Papiere des gleichen Wertes angelegt werden. Beim MSCI gibt es mehrere Berechnungsarten mit und ohne Performance. Aber üblicherweise wird der Kursindex veröffentlicht, so wie ich das sehe hast Du den MSCI World- Kursindex mit dem DAX-Performanceindex verglichen.

cassini schrieb: > Axel L. schrieb: >> Wenn man die historischen Kurse >> übereinanderlegt hat sich der MSCI seit 1970 um Faktor zwei schlechter >> entwickelt als der DAX. > > Das dürfte daran liegen, dass der DAX ein Performance-Index ist. D.h. es > wird so gerechnet als ob die Dividenden eines Wertes nach der > Ausschüttung wieder in Papiere des gleichen Wertes angelegt werden. > > Beim MSCI gibt es mehrere Berechnungsarten mit und ohne Performance. > Aber üblicherweise wird der Kursindex veröffentlicht, so wie ich das > sehe hast Du den MSCI World- Kursindex mit dem DAX-Performanceindex > verglichen. Dann nimm den: http://www.onvista.de/index/charts.html?ID_NOTATION=10370091&TIME_SPAN=3Y&VOLUME=1&TYPE=LINE&SCALE=rel&DISPLAY_TYPE=LINE&SUPP_INFO=0&AVG1=0&AVG2=0&ID_NOTATION_COMP1=0&ID_NOTATION_COMP3=0&ID_NOTATION_COMP4=20735#chart_01 Wobei m. M. der grundlegende Unterschied zwischen MSCI und DAX schon genau der ist, dass der MSCI konzeptionell kein Performance Index ist und der DAX schon. Man kann sich jetzt natürlich irgendwelche Abwandlungen des Basis-Indexes rausziehen, um irgend etwas zu beweisen, aber das bringt ja nun nichts. Am Ende ist der MSCI schlicht aufgrund der Menge an Firmen weit weniger volatil als der DAX. Letztlich ist der DAX eher zufällig mit dem MSCI zusammen gelaufen, weil Deutschlands wirtschaftliche Entwicklung zufällig mit der der USA parallel lief. Wenn man den MSCI mit anderen Länderindizes wie dem IBEX, CAC40 oder dem EUROSTOXX vergleicht, sieht das teilweise schon ganz anders aus. Für mich ist der DAX aufgrund der geringen Anzahl an Firmen und der lokalen Ausprägung, die noch dazu hier mit meiner Immobilie zusammenfällt, jedenfalls keine geeignete Anlage. Gruss Axel

S. B. schrieb: > gerade bei einem Index; denn dieser setzt sich ja aus mehreren > Unternehmen zusammen und im arithmetischen Mittel kann das dann > passieren - deswegen folgt ja jedes Jahr eine Neubewertung der > Unternehmen bezüglich Aufnahme in die jeweiligen Indices und manchmal > gibt's auch Änderungen. 1. Macht man die Indexanpassungen ja mit 2. Auch bei einem Index würde es bedeuten, dass die Unternehmen keine Gewinne mehr machen 3. Kennst du offensichtlich den Unterschied zwischen einem Kurs- und Performanceindex nicht. S. B. schrieb: > Natürlich muß ich Dir wohl jetzt noch beweisen, daß kein DAX Unternehmen > dabei ist und es keinerlei Korrelation gibt Natürlich sind DAX-Unternehmen im MSCI World. Aber dir sollte doch klar sein, dass die bei der Gewichtung keine Rolle spielen. S. B. schrieb: > Ich behaupte mal es spielt fast keine Rolle, ob Du nun einen MSCI, DAX, > Euro Stoxx- ETF nimmst, der effektive Gewinn/Verlust für Dich als > Kleinanleger ist fast der Gleiche wenn Du zum gleichen Zeitpunkt > handelst - okay, kann ich jetzt nicht beweisen, zufrieden? Nach deiner Logik müsste der MSCI World und der Nikkei auch gleich laufen. Tut er das? (Mein Vergleichszeitraum ist immer noch > 30 Jahre). S. B. schrieb: > Du glaubst also wirklich MSCI ist das Maß aller Dinge und alternativlos > ?! Manche Leute können offensichtlich nur schwarz-weiß denken. Wenn ich den MSCI World nenne, glauben sie, dass ich den für alternativlos halte. Das ist völliger Unfug. Der MSCI World ist eine Möglichkeit, eine große Streuung zu bekommen. Aber er ist sehr groß in den USA (und damit auf Dollar) gewichtet und enthält keinerlei Schwellenländer. Außerdem habe ich nie behauptet, dass man 100% seines Geldes in Aktien oder Aktien-ETF stecken soll. S. B. schrieb: > es nur 3 Möglichkeiten beim Chart, ganz egal welcher Index: > Anstieg, Abstieg oder Seitwärtsbewegung - nur bei Festgeld weißt Du was > passieren wird und was Du an Geld bekommst. Du hast schon ein sehr primitives Weltbild. Die Aussage über Festgeld stimmt nicht, wenn man es relativ betrachtet. S. B. schrieb: > LOL, mit Deiner Negativdenkweise bezüglich anderer Anlageformen (Gold, > Anleihen, Festzins, usw.), die für nicht existent zu sein scheinen, > betreibst Du hier doch Schwarz-Weiß Denke auf hohem Niveau mit MSCI ETF > als einzige Alternative. Ich habe sehr häufig erwähnt, dass ich auch andere Anlageformen sinnvoll halte und auch selbst nutze. Natürlich werden solche Aussagen von mir ignoriert, sonst könnte man ja nicht auf meinen Aussagen herumhaken. Mit Anleihen habe ich in den letzten 5 Jahren auch große Gewinne gemacht und physisches Gold gehört auch zu meiner Krisenabsicherung. Trotzdem verschenkt man ohne einen größeren Aktienanteil langfristig sehr wahrscheinlich eine Menge Geld.

> Beinahe identisch ist das nur bei einer seeehr weiten Definition von > "beinahe". Ich gehe immer von 5 Jahren aus - nach 5 Jahren will ich meine Gesamtsparquote erhöht haben; ich möchte noch zu Lebzeiten was von meinem Gewinn/Verlust haben. Bei 5 Jahreszeitraum sieht es schon anders aus: http://www.onvista.de/index/charts.html?ID_NOTATION=3193857&TIME_SPAN=5Y&VOLUME=1&TYPE=LINE&SCALE=rel&DISPLAY_TYPE=LINE&SUPP_INFO=0&AVG1=0&AVG2=0&ID_NOTATION_COMP1=0&ID_NOTATION_COMP3=0&ID_NOTATION_COMP4=20735#chart_01 > 2. Auch bei einem Index würde es bedeuten, dass die Unternehmen keine > Gewinne mehr machen Was heißt bei Dir keine? Dir ist offenbar der Begriff EBIT nicht klar. > 3. Kennst du offensichtlich den Unterschied zwischen einem Kurs- und > Performanceindex nicht. Letztendlich nur eine Dividendenbereinigung, das spielt aber nicht die so große Rolle insbesondere bei deutschen Unternehmen, die nur jährlich ausschütten. > Mein Vergleichszeitraum ist immer noch > 30 Jahre meiner nur 5 Jahre, in 30 Jahren kann ich auch schon tot sein und hab selber nichts mehr von meiner Sparquote. > Du hast schon ein sehr primitives Weltbild. Die Aussage über Festgeld > stimmt nicht, wenn man es relativ betrachtet. was heißt relativ? Ich muß immer einen Vergleich zum Festgeld ziehen bei gleichbleibender Inflationsrate - in der Regel ist eine Anlage in Aktien oder ETF besser (in Blick auf die Vergangenheit). Die Zukunft kennst Du nur beim Festgeld nicht aber beim MSCI, usw.- richtig und auch Festgeld kann negativ sein bei z.B. Inflation, dann nützt Dir Deine Anlage in Festgeld gar nichts. Je nach Situation kann Anlage in MSCI-ETF, Einzelaktien, Festgeld oder Gold, etc. sinnvoll sein - das ist dann Diversifikation und nicht nur stur auf MSCI-ETF. > Ich habe sehr häufig erwähnt, dass ich auch andere Anlageformen sinnvoll > halte und auch selbst nutze. Natürlich werden solche Aussagen von mir > ignoriert, sonst könnte man ja nicht auf meinen Aussagen herumhaken. Deine Aussagen sind mehr als zwiespältig und Du schaffst Dir selbst immer neue Schlupflöcher - Du hast Gold und Minenwerte nahezu verteufelt (kann man weiter oben nachlesen!) und jetzt auf einmal doch wieder ein 180 Grad Schwenk. Tip: Steig in die Politik ein! Die legen sich auch niemals fest und bei denen kommt auch immer die Aussage: Hab ich so nie gesagt.

Wollt ihr nicht Bundesanleihen kaufen? Da gibt's sogar Strafzinsen drauf, mit denen ihr Gutes tut. :)) MfG Paul

S. B. schrieb: > Ich gehe immer von 5 Jahren aus - nach 5 Jahren will ich meine > Gesamtsparquote erhöht haben; ich möchte noch zu Lebzeiten was von > meinem Gewinn/Verlust haben. Das ist natürlich noch ein Zeitraum, der bei Aktien unter Spekulation fällt. S. B. schrieb: > Was heißt bei Dir keine? Dir ist offenbar der Begriff EBIT nicht klar. Erst wenn Unternehmen keine Gewinne mehr erzielen, kann die Rendite (bei langfristiger Betrachtung) negativ sein. S. B. schrieb: > Letztendlich nur eine Dividendenbereinigung, das spielt aber nicht die > so große Rolle insbesondere bei deutschen Unternehmen, die nur jährlich > ausschütten. Ok, du hast also nachgeschaut, aber nicht verstanden. Die Unterschiede sind enorm. Wie häufig die Unternehmen ausschütten, spielt überhaupt keine Rolle. Entscheidend ist lediglich die Höhe der Ausschüttung. S. B. schrieb: > meiner nur 5 Jahre, in 30 Jahren kann ich auch schon tot sein und hab > selber nichts mehr von meiner Sparquote. In 5 Jahren kann man auch schon tot sein. Wenn ich nur mit 5 Jahren Restlebenszeit plane, brauche ich gar nicht sparen. S. B. schrieb: > was heißt relativ? Relativ heißt zu den heute gültigen Zinsen. Wenn du in Festgeld auf bestimmte Zeit anlegst oder gar Anleihen kaufst, machst du bei steigenden Zinsen Verlust, weil du dein Geld nicht in bessere Anlagen umlegen kannst. Umgekehrt konnte man mit Anleihen in den letzten Jahren massive Kursgewinne erzielen (und genau das habe ich auch gemacht). S. B. schrieb: > Je nach Situation kann Anlage in MSCI-ETF, Einzelaktien, Festgeld oder > Gold, etc. sinnvoll sein - das ist dann Diversifikation und nicht nur > stur auf MSCI-ETF. Wieder dieses schwarz-weiß-denken. Genau genommen ist immer eine Mischung sinnvoll. Und das habe ich auch so oft gesagt. Wie du auf die schwachsinnige Idee kommst, nur stur in MSCI-ETF zu investieren, nur weil ich die als Beispiel und Alternative (besser gesagt Ergänzung) zum DAX genannt habe, weißt wohl nur du. S. B. schrieb: > Deine Aussagen sind mehr als zwiespältig und Du schaffst Dir selbst > immer neue Schlupflöcher - Du hast Gold und Minenwerte nahezu verteufelt > (kann man weiter oben nachlesen!) Meine Aussagen sind ziemlich klar, wenn man sie verstehen will. Das ist bei dir eben nicht der Fall. Das Problem ist ganz offensichtlich, dass dein Weltbild so simpel ist, dass du nicht mit den einfachsten Differenzierungen. Du kennst beispielsweise den Unterschied zwischen Spekulation und langfristigem Investment nicht. Ich habe Gold und Minenwerte nicht verteufelt. Ich sage nur, dass diese Werte spekulativ sind und für langfristiges Investment nicht geeignet sind. Ich habe doch sogar Tipps gegeben, wie man seine Rendite optimiert, wenn man schon auf Zockerei steht. Ich habe auch nie bezweifelt, dass Gold als Krisenwährung dienen kann, auch wenn ich mich bei zukünftigen Krisen nicht 100% darauf verlassen würde. S. B. schrieb: > Hab ich so nie > gesagt. So ist es schließlich auch. Deine Fantasie und dein simples Weltbild führen dazu, dass du die wildesten Interpretationen in meinen Aussagen suchst.

Paul B. schrieb: > Wollt ihr nicht Bundesanleihen kaufen? Da gibt's sogar Strafzinsen > drauf, mit denen ihr Gutes tut. Hab ich schon! Und auch noch ein paar Telekom Aktien von Manfred Krug :P Was haltet ihr von Container- und Schifffonds? Heisses Eisen! Da sollen 10% und mehr drin sein hat mir ein freundlicher Mann mit Krawatte und Anzug erzählt. Wirkte seriös :P

Meine Telekomaktien von der damaligen Erstemision habe ich auch noch.

Stoploss schrieb: > Was haltet ihr von Container- und Schifffonds? Heisses Eisen! Dein "Mann mit der Krawatte" hat dann schöne Provision bekommen. Abgesehen von den heute notleidenen Fonds wurden wahrscheinlich schon die Schiffe zu teuer an diese Fonds verkauft? 2x abgesahnt?

oszi40 schrieb: > 2x abgesahnt? Der "Mann mit der Krawatte", der die Schiffsbeteiligungen verkauft, verkauft auch das Schiff an den Fond?

Richard H. schrieb: > Der "Mann mit der Krawatte", der die Schiffsbeteiligungen verkauft, > verkauft auch das Schiff an den Fond? Das habe ich nicht behauptet. Das können auch andere.

> Re: Wie hoch ist eure Sparquote?

Mensch wird hier ein Mist geschrieben !

So, Freunde. Diese Woche mal wieder kurzerhand 1,5 % Rendite gemacht. Soros macht mit seinem Hedgefonds im ganzen Jahr nur durchschnittlich 20 %. Versager.

Eine immer noch lächerliche Rendite für Spekulation. Dein Gold kommt seit Wochen schon nicht richtig vom Fleck - gerade vor einer Stunde ist es erst einmal wieder um 1% eingebrochen. Ich habe mal etwas gespielt und jeweils vor Veröffentlichung Short auf Tesla und Allianz sowie Long auf Siemens und die Deutsche Post gesetzt. Da habe ich locker 10% in drei Tagen gemacht und das auch nur, weil ich kleine Hebel verwendet habe (max 5). Sonst wären da natürlich auch >100% drin gewesen.

Claymore schrieb: > Ich habe mal etwas gespielt und jeweils vor Veröffentlichung Short auf > Tesla und Allianz sowie Long auf Siemens und die Deutsche Post gesetzt. > Da habe ich locker 10% in drei Tagen gemacht und das auch nur, weil ich > kleine Hebel verwendet habe (max 5). Sonst wären da natürlich auch >100% > drin gewesen. Wenn Du das vorher angekündigt hättest, wäre das vielleicht cool gewesen. Aber so ? Wobei, selbst dann wäre das nichts anderes gewesen als: Habe alles auf Rot gesetzt, habe 100% gemacht. Als Anlageform ist beides untauglich. Gruss Axel

> Als Anlageform ist beides untauglich. richtig - reines Glücksspiel, weil keiner die Zukunft (steigender oder sinkender Kurs) kennt. Mit einer Strategie kann man auch beim Glücksspiel etwas gewinnen - aber nicht so simpel wie Claymore das vorgibt. > Eine immer noch lächerliche Rendite für Spekulation. auch 1,5% ist ein Plus und darauf kommt es letztendlich an. > Das ist natürlich noch ein Zeitraum, der bei Aktien unter Spekulation > fällt. Was ist denn Dein Anlagehorizont bei Aktien? > Erst wenn Unternehmen keine Gewinne mehr erzielen, kann die Rendite (bei > langfristiger Betrachtung) negativ sein. richtig, aber ein EBIT das niedriger ausfällt als im Vorjahr wird abgestraft an der Börse - d.h. sinkender Kurs (also Verlust, wenn Du jetzt verkaufen würdest!). D.h. Du mußt jetzt die Aktie oder den Fonds erst mal noch eine Weile halten oder aber den Verlust realisieren und umsatteln. > Wenn ich nur mit 5 Jahren Restlebenszeit plane, brauche ich gar nicht > sparen. selbst dann macht sparen noch Sinn, weil ich die verbleibende Zeit voll im Luxus leben könnte, was ja sonst nicht möglich wäre. Offenbar willst Du das Vermögen vererben, okay ... ansonsten machen lange Anlagehorizonte kaum Sinn, es sei denn man hofft auf eine Verlustbereinigung - ist letzteres der Fall bei Dir? > Meine Aussagen sind ziemlich klar, wenn man sie verstehen will. Deine Aussagen sind doppeldeutig - jetzt erfahren wir so nebenbei, daß Du auch mit CFDs handelst und natürlich nur Gewinne verbuchst ... Gewinne machen kann man auch bei CFDs, aber so einfach wie Du das darstellst ist das nicht, jedenfalls was meine Erfahrungen anbelangt ... es sei denn Du bist der absolute Glücksritter und kennst den Kursverlauf. > Ich habe Gold und Minenwerte nicht verteufelt. Ich sage nur, dass diese > Werte spekulativ sind und für langfristiges Investment nicht geeignet > sind. nein, das sind sie nicht, weil das endliche Rohstoffe sind, die für Produkte benötigt werden und Recycling in der Regel noch viel aufwendiger ist - gerade Rohstoffe sind auf dem jetzigen Niveau ein ganz klares Langzeitinvestment - eine ganz klare Sache. Dasselbe gilt für dividenstarke Aktien, gerade die lohnen eben weil ich den Kurs nie genau voraussagen kann und ich vierteljährlich oder gar monatlich eine Ausschüttung erhalte, die ich reinvestieren kann oder auch nicht, praktisch wie Festgeld (+ möglicher Kursgewinn). > Du kennst beispielsweise den Unterschied zwischen Spekulation und > langfristigem Investment nicht. Ich kenne Dein Zeifenster nicht. Ich kann auch 10 oder 30 Jahre als Spekulation auffassen. Aktien oder Fonds, die im Zeitraum von 5 Jahren nicht steigen, müssen wenigstens eine hohe Dividende abwerfen - sonst ist das kein Investment. Coca Cola, Mac Donalds, Procter&Gamble, Beiersdorf, E.ON, RWE und andere tägliche "Verbrauchswerte" lasse ich mir ja noch als Langfristinvestition gefallen, aber Apple? ... das ist wie Facebook, pure Spekulation. Ich nehme an, Du hast Dich für Apple aus Win-Win Gründen entschieden.

S. B. schrieb: > >> Das ist natürlich noch ein Zeitraum, der bei Aktien unter Spekulation >> fällt. > Was ist denn Dein Anlagehorizont bei Aktien? > D. I. hatte hier das Renditedreieck für den MSCI eingestellt (danke dafür übrigens noch mal), da erkennt man sehr schön, dass historisch ab etwa 10 Jahren die Rendite positiv ist. Das wäre also als Horizont ein guter Ansatz. Gruss Axel

Axel L. schrieb: > D. I. hatte hier das Renditedreieck für den MSCI eingestellt (danke > dafür übrigens noch mal), da erkennt man sehr schön, dass historisch ab > etwa 10 Jahren die Rendite positiv ist. > > Das wäre also als Horizont ein guter Ansatz. Bin mal gespannt wie der MSCI-Sparplan meines Sohnes in 17 Jahren steht ;)

Axel L. schrieb: > Wenn Du das vorher angekündigt hättest, wäre das vielleicht cool > gewesen. > > Aber so ? > > Wobei, selbst dann wäre das nichts anderes gewesen als: Habe alles auf > Rot gesetzt, habe 100% gemacht. > > Als Anlageform ist beides untauglich. Da stimme ich voll zu. Es ist einfach Zockerei und in keiner Weise eine langfristige Investitionsmöglichkeit. Mehr als 5% meines flüssigen Vermögens (was etwa 2% meines Gesamtvermögens entspricht) würde ich so niemals einsetzen. S. B. schrieb: > auch 1,5% ist ein Plus und darauf kommt es letztendlich an. Nein, weil man damit das Chance-Risiko-Verhältnis völlig falsch einschätzt. S. B. schrieb: > Was ist denn Dein Anlagehorizont bei Aktien? Wie schon zigmal erwähnt - 30 Jahre aufwärts. S. B. schrieb: > richtig, aber ein EBIT das niedriger ausfällt als im Vorjahr wird > abgestraft an der Börse - d.h. sinkender Kurs (also Verlust, wenn Du > jetzt verkaufen würdest!). D.h. Du mußt jetzt die Aktie oder den Fonds > erst mal noch eine Weile halten oder aber den Verlust realisieren und > umsatteln. Dann schau mal an, was z.B. bei dem letzten Quartalsbericht bei Apple passiert ist: Massiver Gewinneinbruch - Kurs 6% raus und seitdem noch weiter steigend. Außerdem kann bei einem sinkenden EBIT der Gewinn pro Aktie trotzdem steigen. Dein einfaches Weltbild stimmt einfach nicht. S. B. schrieb: > selbst dann macht sparen noch Sinn, weil ich die verbleibende Zeit voll > im Luxus leben könnte, was ja sonst nicht möglich wäre. Bei 5 Jahren kannst du das nicht. Okay, du kannst 3 Jahre wie ein Verrückter sparen und das Geld in den letzten 2 Jahren verjubeln. Du könntest aber das Geld auch über 5 Jahre stetig ausgeben. Das macht unterm Strich fast keinen Unterschied. Bei einer Zeitdauer von 30 Jahren kannst du das Vermögen vervierfacht haben und entsprechend viel mehr ausgeben. S. B. schrieb: > Offenbar willst Du das Vermögen vererben, okay ... ansonsten machen > lange Anlagehorizonte kaum Sinn, es sei denn man hofft auf eine > Verlustbereinigung - ist letzteres der Fall bei Dir? Nein, über meinen Anlagehorizont hole ich ein Vielfaches meines Vermögens raus. Diesen Stand habe ich heute schon erreicht - ich bin ja schließlich schon 20 Jahre dabei. Vermutlich werde ich auch etwas vererben, aber das spielt für mich logischerweise keine Rolle mehr, weil der Nutzen die Investition wie gesagt schon überstiegen hat. S. B. schrieb: > Deine Aussagen sind doppeldeutig - jetzt erfahren wir so nebenbei, daß > Du auch mit CFDs handelst und natürlich nur Gewinne verbuchst ... > Gewinne machen kann man auch bei CFDs, aber so einfach wie Du das > darstellst ist das nicht, jedenfalls was meine Erfahrungen anbelangt ... > es sei denn Du bist der absolute Glücksritter und kennst den > Kursverlauf. Nein, ich handle nicht mit CFD. Und nein, ich verbuche nicht nur Gewinne. Ich habe nur gesagt, was unterm Strich herausgekommen ist. Natürlich war es meine Intention, den Herr Finanzberater zu imitieren. Interessanterweise wird das nur bei mir kritisiert, mit genau den Argumenten, die ich vor gefühlten 100 Posts schon gebracht habe. S. B. schrieb: > nein, das sind sie nicht, weil das endliche Rohstoffe sind, die für > Produkte benötigt werden und Recycling in der Regel noch viel > aufwendiger ist Die Goldproduktion übersteigt den technischen Bedarf aber um ein Vielfaches. Und auch bei technischen Rohstoffen ist der Wert über den Kurs nicht klar definierbar (siehe z.B. Kupfer oder seltene Erden). Das habe ich aber auch schon mehrfach erwähnt. S. B. schrieb: > Dasselbe gilt für dividenstarke Aktien, gerade die lohnen eben weil ich > den Kurs nie genau voraussagen kann und ich vierteljährlich oder gar > monatlich eine Ausschüttung erhalte, die ich reinvestieren kann oder > auch nicht, praktisch wie Festgeld (+ möglicher Kursgewinn). Und du verstehst immer noch nicht, dass es in dieser Hinsicht absolut keinen Unterschied zwischen "dividendenstarken" und anderen Aktien gibt. S. B. schrieb: > Aktien oder Fonds, die im Zeitraum von 5 Jahren nicht steigen, müssen > wenigstens eine hohe Dividende abwerfen - sonst ist das kein Investment. Das stimmt nicht. Es kann auch einfach sein, dass die Bewertung in diesem Zeitraum nur einfach günstiger wird. Solange das Unternehmen zuverlässig Gewinne macht, ist es ein gutes Investment, egal was der Kurs macht und welche Dividende es ausschüttet. S. B. schrieb: > aber Apple? ... das ist wie Facebook, > pure Spekulation. Was Apple angeht würde dir ein Warren Buffet widersprechen. Du kannst dir wohl denken, wessen Ansicht ich mehr Beachtung schenke. S. B. schrieb: > Ich nehme an, Du hast Dich für Apple aus Win-Win Gründen entschieden. Keine Ahnung, was du damit sagen willst.

Ich habe gar keine Sparquote. In einer recht teuren gegend wie Muc ist das auch einem weiteren mir bekannten, gut verdienenden, Akademiker nicht möglich. Ich bin nicht am Ende meiner Dienst-/Arbeitszeit. Da ist das hoffentlich anders. Der Grund ist nicht alleine die Wohngegend. Als Ingenieur finde ich es schwer, gut zu verdienen. Geht anderen vielleicht anders. Disclaimer. (Habe aus Privatheitsgründen ausnahmsweise ein anderes Pseudonym verwendet als sonst).

Milchmädchen schrieb: > Als Ingenieur finde ich es > schwer, gut zu verdienen. Geht anderen vielleicht anders. Das hängt in erster Linie davon ab, was du als "gut" ansiehst, das ist nämlich individuell sehr verschieden. Bei mir kommen ungefähr 4k Euro netto im Monat vom Gehalt raus, wovon ich etwa 2k spare - ergibt eine Sparquote von 50%. Ich bin zufrieden damit und finde es als Ingenieur nicht schwer, gut zu verdienen. Geht anderen vielleicht anders.

Claymore schrieb: > Ich habe mal etwas gespielt und jeweils vor Veröffentlichung Short auf > Tesla und Allianz sowie Long auf Siemens und die Deutsche Post gesetzt. > Da habe ich locker 10% in drei Tagen gemacht und das auch nur, weil ich > kleine Hebel verwendet habe (max 5). Sonst wären da natürlich auch >100% > drin gewesen. War um hast du dann kein echtes Geld eingesetzt? BTW: Diese Woche echtes Geld in ein Schnäppchen investiert. Schon 2 % Kursanstieg. Das gibt wieder eine fette Rendite.

Finanzberater schrieb: > War um hast du dann kein echtes Geld eingesetzt? Er hatte eventuell noch genügend Falschgeld unterm Kopfkissen liegen... MfG Paul

Finanzberater schrieb: > War um hast du dann kein echtes Geld eingesetzt? Habe ich doch. Gut, der Gewinn war nur vierstellig, aber für eine Woche ist das ganz in Ordnung.

Milchmädchen schrieb: > Als Ingenieur finde ich es schwer, gut zu verdienen. Damit ich nicht weiter von unfähigen Geschäftsführern abhängig bin, habe ich erstens meine Ausgabenseite optimiert, zweitens investiere und spekuliere ich jetzt mit meinem Geld und drittens bin ich immer auf der Ausschau nach einem besseren Job.

Claymore schrieb: > Finanzberater schrieb: >> War um hast du dann kein echtes Geld eingesetzt? > > Habe ich doch. Gut, der Gewinn war nur vierstellig, aber für eine Woche > ist das ganz in Ordnung. Ach, dann rechnen wir mal ein bißchen: 1. Du hast 10 % Gewinn gemacht, was einem vierstelligen Betrag entspricht. D.h. du hast mindestens 10.000 € eingesetzt. 2. Du würdest nicht mehr als 5% deines flüssigen Vermögens für solche Zockereien riskieren. D.h. dein flüssiges Vermögen beträgt mindestens 200.000 €. Hast du das auf dem Girokonto liegen? 3. Dein flüssiges Vermögen beträgt 2% deines Gesamtvermögens. D.h. dein Gesamtvermögen beträgt mindestens 10 Millionen €. MUAHAHAHAHA....

Finanzberater schrieb: > 1. Du hast 10 % Gewinn gemacht, was einem vierstelligen Betrag > entspricht. D.h. du hast mindestens 10.000 € eingesetzt. Soweit richtig. Finanzberater schrieb: > 2. Du würdest nicht mehr als 5% deines flüssigen Vermögens für solche > Zockereien riskieren. D.h. dein flüssiges Vermögen beträgt mindestens > 200.000 €. Hast du das auf dem Girokonto liegen? Zu flüssigem Vermögen zähle ich alles, was ich in kurzer Zeit zu Bargeld umwandeln kann. Also auch Wertpapiere. Beteiligungen an nicht börsennotierten Unternehmen sowie Immobilien zähle ich nicht dazu. Und von diesem Vermögen habe ich selbstverständlich viel mehr als 200 TEUR. Finanzberater schrieb: > 3. Dein flüssiges Vermögen beträgt 2% deines Gesamtvermögens. D.h. dein > Gesamtvermögen beträgt mindestens 10 Millionen €. Nein, die 2% beziehen sich auf das "Spielgeld", nicht auf das flüssige Vermögen.

S. B. schrieb: > richtig, aber ein EBIT das niedriger ausfällt als im Vorjahr wird > abgestraft an der Börse - d.h. sinkender Kurs (also Verlust, wenn Du > jetzt verkaufen würdest!). So habe ich diese Woche mein Schnäppchen gemacht. Bilanzen, GuV etc. alles im grünen Bereich, trotzdem gibt es Lemminge, die wegen eines Gewinneinbruchs verkaufen. Gut, wer als erstes verkauft, der kann die Aktien dann zum niedrigeren Kurs wieder aufkaufen und macht noch Gewinn dabei.

> Was Apple angeht würde dir ein Warren Buffet widersprechen. Du kannst > dir wohl denken, wessen Ansicht ich mehr Beachtung schenke. richtig, der soll ja entgegen seiner bisherigen alten Prinzipien voll in Apple investiert haben. Und? Eiferst Du ihn jetzt nach und kaufst kräftig Apple Aktien ein? > Keine Ahnung, was du damit sagen willst. Du besitzt oder besser konsumierst selbst Apple Produkte und bist deshalb auch investiert in das Unternehmen - das ist m.E. auch vollkommen okay, mache ich selbst ja auch. > > 3. Dein flüssiges Vermögen beträgt 2% deines Gesamtvermögens. D.h. dein > > Gesamtvermögen beträgt mindestens 10 Millionen €. > Nein, die 2% beziehen sich auf das "Spielgeld", nicht auf das flüssige > Vermögen. > Und von diesem Vermögen habe ich selbstverständlich viel mehr als 200 > TEUR. So, so, 10000 Euro Einsatz für den Zock; selbst wenn ich 5% "Spielgeld" rechne und nur von 190TEuro ausgehe, komme ich immer noch nach Deinen Angaben auf ein Gesamtvermögen von 3,6 Mio ... nicht schlecht. Du bist also einer der wenigen Millionäre in Deutschland (1,2 Mio laut Wealth Report mittlerweile ... damit geht meine Theorie vom schrumpfenden Mittelstand weiter auf) und gehst immer noch arbeiten ? Also da hätte ich dann wirklich was besseres zu tun :-) Sehr unglaubwürdig das Ganze; genau das meine ich mit doppeldeutigen Angaben Deinerseits, inclusive einiger indirekten cruden Empfehlungen der Geldvermehrung + Nichtanerkennung kleinerer Gewinne. > Autor: Finanzberater (Gast) > Datum: 06.08.2016 14:27 Gratuliere :-) Einbrüche sollte man immer zum Einstieg oder Nachkauf nutzen.

Moin, S. B. schrieb: > und gehst immer noch arbeiten ? > > Also da hätte ich dann wirklich was besseres zu tun :-) Und genau diese Haltung ist's, warum z.B. du kein Millionaer bist :-) Gruss WK

S. B. schrieb: > richtig, der soll ja entgegen seiner bisherigen alten Prinzipien voll in > Apple investiert haben. Und? Eiferst Du ihn jetzt nach und kaufst > kräftig Apple Aktien ein? Die Investition in Apple widerspricht seinen Prinzipien nicht. Und nein, ich kaufe jetzt kein Apple, freue mich aber, den Trend einige Jahre vor Buffet erkannt zu haben. S. B. schrieb: > Du besitzt oder besser konsumierst selbst Apple Produkte und bist > deshalb auch investiert in das Unternehmen - das ist m.E. auch > vollkommen okay, mache ich selbst ja auch. Ich besitze zwei Apple-Produkte. Eines ist über 10 Jahre alt, das andere habe ich als defekt geschenkt bekommen. Von "konsumieren" kann da keine Rede sein. S. B. schrieb: > So, so, 10000 Euro Einsatz für den Zock; selbst wenn ich 5% "Spielgeld" > rechne und nur von 190TEuro ausgehe, komme ich immer noch nach Deinen > Angaben auf ein Gesamtvermögen von 3,6 Mio ... nicht schlecht. Keine Ahnung, wie du rechnest. Ich habe gesagt maximal 2% vom Gesamtvermögen, da komme ich bei einem Einsatz von 20000 Euro gerade mal auf 1 Mio. Das liegt deutlich unter meinem realen Vermögen, auf 3,6 Millionen komme ich aber nicht ganz. S. B. schrieb: > Du bist also einer der wenigen Millionäre in Deutschland (1,2 Mio laut > Wealth Report mittlerweile ... damit geht meine Theorie vom > schrumpfenden Mittelstand weiter auf) und gehst immer noch arbeiten ? Keine Ahnung wie du von der Anzahl der Millionäre auf einen schrumpfenden Mittelstand kommst... Und ja, ich gehe noch arbeiten. Wieso auch nicht? Ich mache schließlich nur die Dinge, die mir Spaß machen und niemand kann von mir etwas anderes verlangen. S. B. schrieb: > Also da hätte ich dann wirklich was besseres zu tun :-) Das denke ich mir jedesmal, wenn ich einen "durchschnittlichen" Ingenieur sehe, der bei "Vertrauensarbeitszeit" mit 45h + 5 Stunden pendeln in der Woche heimgeht und dann noch jahrelang tagtäglich an seinem Eigenheim zu werkelt, weil er sich das nur mit hoher Eigenleistung überhaupt finanzieren kann.

Wahnsinn! Ich hab in zwei Renditemonster investiert! 1. Letzte Woche, seither 5 % Kursanstieg. KGV 6, 5 % Dividende. 2. Heute morgen, seither 3,5 % Kursanstieg. KGV 6, 10 % Dividende. Damit outperforme ich den DAX locker um das Sechsfache. $$$$$$$$! Und mein Gold entwickelt sich auch prächtig. Jeden Tag ein paar Euro mehr.

> Ich besitze zwei Apple-Produkte. Eines ist über 10 Jahre alt, das andere > habe ich als defekt geschenkt bekommen. Von "konsumieren" kann da keine > Rede sein. gut, aber letztendlich ist Apple auf Konsumenten angewiesen - irgendwer muß die Produkte schon kaufen, sonst wird das nichts mit Kursentwicklung bzw. Nachhaltigkeit ... in Deinem Fall also kein WinWin, schlecht für Apple :-) > Keine Ahnung, wie du rechnest. Ich habe gesagt maximal 2% vom > Gesamtvermögen, da komme ich bei einem Einsatz von 20000 Euro gerade mal > auf 1 Mio. Das liegt deutlich unter meinem realen Vermögen, auf 3,6 > Millionen komme ich aber nicht ganz. gut, also knapp unter einer Mio, auch nicht schlecht; Deine Aussage vorher war für mich verwirrend, deshalb falsche Dreisatzrechnung. > Und von diesem Vermögen habe ich selbstverständlich viel mehr als 200 > TEUR. > Keine Ahnung wie du von der Anzahl der Millionäre auf einen > schrumpfenden Mittelstand kommst... eine ganze normale Entwicklung da wir ja der Amerikanisierung nacheifern. > Und ja, ich gehe noch arbeiten. Wieso auch nicht? Ich mache schließlich > nur die Dinge, die mir Spaß machen und niemand kann von mir etwas > anderes verlangen. Also selbstständig, Beamter oder Angestellter mit 95% Freiheitsgrad ... d.h. Du gehörst zu den absoluten Ausnahmen bei denen Arbeit==Hobby ist und bist Dir Deiner Ausnahmeposition nicht ganz bewußt. > Wahnsinn! Ich hab in zwei Renditemonster investiert! > 1. Letzte Woche, seither 5 % Kursanstieg. KGV 6, 5 % Dividende. > 2. Heute morgen, seither 3,5 % Kursanstieg. KGV 6, 10 % Dividende. Gut! Niedriger KGV ist immer gut, ich hab auch zwei Werte im Auge, ist mir aber derzeit noch zu hoch für den Einstieg. > Und mein Gold entwickelt sich auch prächtig. Jeden Tag ein paar Euro > mehr. Bei Gold und Silber klarer Aufwärtstrend mit kleineren Einbrüchen, die man nutzen kann :-) > Ich dachte, hier ginge es um Sparquoten und nicht um Spielsucht. Es geht um die Erhöhung der Sparquote und letztendlich ist das ganze Leben ein Spiel.

Angehängte Dateien:

-

fonds.PNG

59 KB

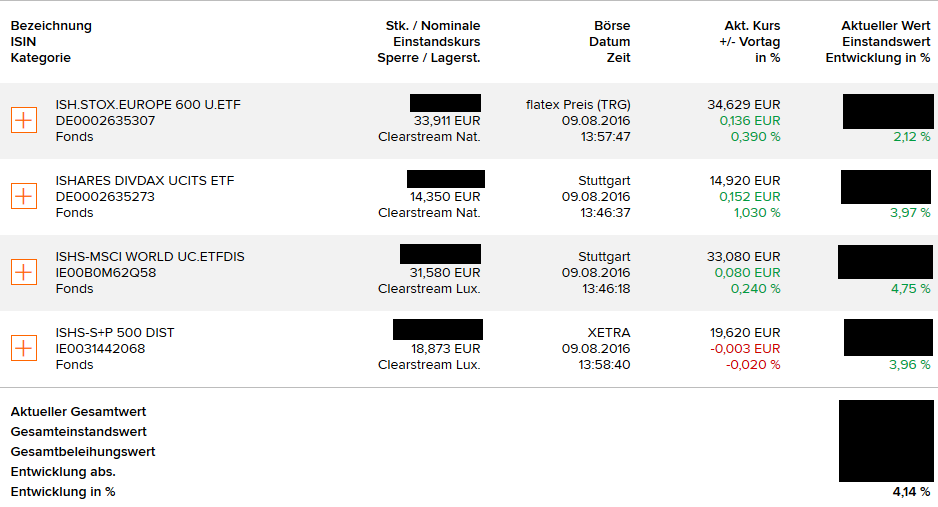

So sehen aktuell meine monatlichen Sparpläne in meinem Fondsdepot aus. Für das, dass ich erst spät in die Rallye einsteigen konnte, bin ich zufrieden. Immerhin ein paar Ausschüttungen waren schon drin. Mal sehen wies in 20 Jahren aussieht ;)

es fehlt nicht mehr viel, dann postet Ihr noch Eure "Lohnzettel", wa'?

● J-A V. schrieb: > es fehlt nicht mehr viel, dann postet Ihr noch Eure "Lohnzettel", > wa'? Nun ja, leider sind ja gerade die interessanten Teile bei D.I. geschwärzt... :-(

S. B. schrieb: > gut, aber letztendlich ist Apple auf Konsumenten angewiesen - irgendwer > muß die Produkte schon kaufen, sonst wird das nichts mit Kursentwicklung > bzw. Nachhaltigkeit ... in Deinem Fall also kein WinWin, schlecht für > Apple :-) Und du glaubst doch nicht ernsthaft, dass ein Konsument mehr oder weniger einen Unterschied macht. S. B. schrieb: > Also selbstständig, Beamter oder Angestellter mit 95% Freiheitsgrad ... > d.h. Du gehörst zu den absoluten Ausnahmen bei denen Arbeit==Hobby ist > und bist Dir Deiner Ausnahmeposition nicht ganz bewußt. Natürlich bin ich mir darüber bewusst. Ich habe rund 20 Jahre gezielt darauf hingearbeitet. Meine langfristigen Investitionen waren dafür ein wesentlicher Faktor, ohne die das nicht möglich gewesen wäre. Die "Ausnahmesituation" habe ich mir also hart erkämpft und kann und möchte jetzt natürlich die Früchte der Arbeit genießen. S. B. schrieb: > Niedriger KGV ist immer gut Völliger Unsinn. Ein niedriger KGV kann auch auf Probleme hinweisen schließlich ist der gesamte Markt der Meinung, dass die aktuellen Gewinne nicht den Unternehmenswert widerspiegelt. Das kann ganz viele Gründe haben und manche führen dazu, dass man tatsächlich ein Schnäppchen findet. Richtig wäre: Ein niedriger KGV kann manchmal gut sein, in vielen Fällen aber auch schlecht. D. I. schrieb: > So sehen aktuell meine monatlichen Sparpläne in meinem Fondsdepot aus. > Für das, dass ich erst spät in die Rallye einsteigen konnte, bin ich > zufrieden. Immerhin ein paar Ausschüttungen waren schon drin. Mal sehen > wies in 20 Jahren aussieht ;) An sich nicht schlecht. Ein paar Hinweise: S&P und MSCI World ist vielleicht etwas redundant, weil sie eine sehr hohe Überdeckung haben (MSCI World ist 60% USA). DivDAX ist Geschmackssache, für mich ist das zu wenig diversifiziert. China/Emerging Markets fehlt komplett. Die Gewichtung kann ich natürlich nicht erahnen.

Claymore schrieb: > An sich nicht schlecht. Ein paar Hinweise: S&P und MSCI World ist > vielleicht etwas redundant, weil sie eine sehr hohe Überdeckung haben > (MSCI World ist 60% USA). DivDAX ist Geschmackssache, für mich ist das > zu wenig diversifiziert. China/Emerging Markets fehlt komplett. Die > Gewichtung kann ich natürlich nicht erahnen. Das ist korrekt. Ich persönlich "glaube" im Moment noch mehr an die westliche als an die östliche Wirtschaft. Ebenso denke ich haben die emerging markets noch genug Baustellen zu lösen in den nächsten Jahren. Mit dieser Einschätzung kann ich natürlich auch daneben liegen. Der DivDAX ist das spekulativste Papier in der Aufstellung, das ist richtig.

D. I. schrieb: > Das ist korrekt. Ich persönlich "glaube" im Moment noch mehr an die > westliche als an die östliche Wirtschaft. Ebenso denke ich haben die > emerging markets noch genug Baustellen zu lösen in den nächsten Jahren. Ich sehe das ähnlich, aber langfristig (Jahrzehnte) besteht die Chance, dass die "Emerging Markets" aufholen. Von daher schadet es aus meiner Sicht nicht, einen geringen Anteil dort zu investieren. D. I. schrieb: > Der DivDAX ist das spekulativste Papier in der Aufstellung, das ist > richtig. Ja, ich gehe dann lieber gleich auf Einzelaktien. Aber wie gesagt, das ist Geschmackssache.

Claymore schrieb: > Ich sehe das ähnlich, aber langfristig (Jahrzehnte) besteht die Chance, > dass die "Emerging Markets" aufholen. Von daher schadet es aus meiner > Sicht nicht, einen geringen Anteil dort zu investieren. Ich denke bei EM steig ich mit ein wenn etwas Luft aus dem Finanzsektor gelassen wird. Der EM Index besteht ja zu knapp 30% aus Finanzwirtschaft und Südkorea+China machen ca. 40% des Index aus (China alleine sind ca. 25%). Da sind mir zum aktuellen Zeitpunkt noch zuviele Staatsfinger mit drin. Claymore schrieb: > Ja, ich gehe dann lieber gleich auf Einzelaktien. Aber wie gesagt, das > ist Geschmackssache. Dafür habe ich nicht das nötige Kapital, und "hin und her macht Taschen leer". Bei mir machen sich Ordergebühren noch bemerkbar auf der Ausgabenseite ;)

D. I. schrieb: > Ich denke bei EM steig ich mit ein wenn etwas Luft aus dem Finanzsektor > gelassen wird. Der EM Index besteht ja zu knapp 30% aus Finanzwirtschaft > und Südkorea+China machen ca. 40% des Index aus (China alleine sind ca. > 25%). Da sind mir zum aktuellen Zeitpunkt noch zuviele Staatsfinger mit > drin. Das kann ich durchaus nachvollziehen, auch wenn das für mich kein KO-Kriterium ist. D. I. schrieb: > Dafür habe ich nicht das nötige Kapital, und "hin und her macht Taschen > leer". Bei mir machen sich Ordergebühren noch bemerkbar auf der > Ausgabenseite ;) Ich mache auch keine Order unter 2000 Euro. Da ich in aller Regel nur einmal kaufe und dann jahrelang liegen lasse, macht sich die Ordergebühr dann nicht so sehr bemerkbar. Beim Spekulieren sieht das etwas anders aus, aber das mache ich ja auch nicht ständig.

Claymore, du Anfänger! Wie viel Verlust hast du heute wieder gemacht?

Claymore schrieb: > Ich mache auch keine Order unter 2000 Euro. Da ich in aller Regel nur > einmal kaufe und dann jahrelang liegen lasse, macht sich die Ordergebühr > dann nicht so sehr bemerkbar. Beim Spekulieren sieht das etwas anders > aus, aber das mache ich ja auch nicht ständig. Gut, da liegen deine finanziellen Möglichkeiten knapp 2 Magnituden über meinen; du dürftest aber auch schon ein paar mehr Sonnenumrundungen auf der Uhr haben. Wie und wann hat deine Berufsvita angefangen?

Finanzberater schrieb: > Claymore, du Anfänger! Wie viel Verlust hast du heute wieder gemacht? Mit 20 Jahren Erfahrung und einem mittleren sechsstelligen Gewinn bin ich gerne Anfänger ;-) Ich kann heute gar keine Verluste gemacht haben, weil ich nichts verkauft habe. Das gesamte Depot ist vielleicht ein oder zwei Prozent (also eine fünfstellige Summe) gestiegen, aber im Gegensatz zu dir interessieren mich solche Tagesschwankungen nicht wirklich.

D. I. schrieb: > Gut, da liegen deine finanziellen Möglichkeiten knapp 2 Magnituden über > meinen Was soll das heißen? Gibst du etwa Order unter 2000 Euro auf? Das wäre ja echt ziemlich dämlich. Ich gebe keine unter 5k auf, und das finde ich schon wenig.

Claymore schrieb: > D. I. schrieb: >> Das ist korrekt. Ich persönlich "glaube" im Moment noch mehr an die >> westliche als an die östliche Wirtschaft. Ebenso denke ich haben die >> emerging markets noch genug Baustellen zu lösen in den nächsten Jahren. > > Ich sehe das ähnlich, aber langfristig (Jahrzehnte) besteht die Chance, > dass die "Emerging Markets" aufholen. Von daher schadet es aus meiner > Sicht nicht, einen geringen Anteil dort zu investieren. > Der MSCI World hat ja einen (kleinen Anteil) Emerging Markets, da ist man dann schon abgedeckt. Wenn die EM steigen, erhöht sich deren Anteil ganz automatisch mit. Gruss Axel

Axel L. schrieb: > Der MSCI World hat ja einen (kleinen Anteil) Emerging Markets Welche denn? Nach Definition des MSCI ist der MSCI World ein reiner "developed market" Index. Axel L. schrieb: > Wenn die EM steigen, erhöht sich deren Anteil > ganz automatisch mit. Erst, wenn sie MSCI zu einem "developed market" umdefiniert. Siehe hier: https://www.msci.com/market-classification Alternativ kann man auch den MSCI AWCI nehmen, der beinhaltet beides.

Elektron schrieb: > D. I. schrieb: >> Gut, da liegen deine finanziellen Möglichkeiten knapp 2 Magnituden über >> meinen > > Was soll das heißen? Gibst du etwa Order unter 2000 Euro auf? Das wäre > ja echt ziemlich dämlich. Ich gebe keine unter 5k auf, und das finde ich > schon wenig. Nein, d.h. ich kann es mir nicht leisten mit Einzelaktien im großen Stil zu hantieren wenn ich eine Ordergebühr zahlen muss, weil ich damit nicht genug streuen könnte. Mein Broker verlangt 5,90€ / Order, die 0,3% bei einer 2k Order muss man dann auch erst wieder reinholen. Dafür kosten die ETF-Sparpläne keine Gebühren und ich kann die monatlichen Raten nach Belieben anpassen (z.B. wenn ich der Meinung bin grad ein lokales Tief zu haben, um dann etwas mehr als die übliche Rate reinzustecken). Als Kleinanleger sollte man die Nebenkosten genau im Auge haben um nicht zuviel herzuschenken. Rein theoretisch müsste ich, um konsequent zu sein, mir für jeden ETF den ich im Auge hab, den perfekten Broker raussuchen, der mir den ETF als Sparplan kostenlos anbietet, aber das ist mir dann ganz ehrlich zuviel Verwaltungsaufwand.

D. I. schrieb: > So sehen aktuell meine monatlichen Sparpläne in meinem Fondsdepot aus. > Für das, dass ich erst spät in die Rallye einsteigen konnte, bin ich > zufrieden. Immerhin ein paar Ausschüttungen waren schon drin. Mal sehen > wies in 20 Jahren aussieht ;) Interessant, seit wann bist du dabei? Ich habe erst einige Lehrjahre gesammelt bis ich mich endgültig auf eine langfristige Strategie festgelegt habe. Anfangs war ich auch eher heiß auf Indizes mit ETFs, aber davon bin ich dann weg. Ein Hauptgrund für mich ist das Beispiel Nikkei der letzten Jahrzehnte (wer einmalig vor 20-30J. investiert hat, ist immer noch im Verlust). D.h. der Index ist nun schon ewig seitwärts unterwegs und das obwohl es in Japan auch solche Aktien gibt (langfristigen Chart beachten): http://www.finanzen.net/aktien/Asahi_Group-Aktie http://www.finanzen.net/aktien/Japan_Tobacco-Aktie http://www.finanzen.net/aktien/Asics-Aktie http://www.finanzen.net/aktien/DAIICHI-Aktie Das heißt, obwohl man mit dem Nikkei über Jahrzehnte nur Verluste eingefahren ist, gab es ein paar Aktien die teilweise sehr ordentliche Kurssteigerungen erbrachten. Und meine Befürchtung ist nun, dass sich eventl. andere Indizes (vor allem Europa) ähnlich entwickeln könnten wie der Nikkei. Daher gehe ich lieber auf Einzelaktien und dabei für mein sehr langfristiges Depot auf sogenannte Dividenden-Aristokraten, meist defensive Branchen (Lebensmittel, Drogerie, Drogen :P), also Dinge, die immer gekauft werden. Die o.g. Japan Aktien fallen auch in diese Kategorie und die steigende Dividende hat noch den schönen Nebeneffekt, dass man sich über Jahrzehnte eine Gans, die goldene Eier legt, züchten kann. Hat in der Vergangenheit gut geklappt, ob es zukünftig klappt, wird sich zeigen :). Seit gut einem Jahr ist das Dividenden-Depot nun bei +12% und damit deutlich vor allen Indizes im gleichen Zeitraum. Als zweites Depot habe ich ein Wachstumsdepot, in dem ich versuche mit Nebenwerten möglichst kurz- bis mittelfristig den Depotwert zu steigern, daher auch deutlich mehr Risiko. Zur Aktienauswahl nutze ich neben Eigenrecherche auch noch zwei Börsenbriefe, mit denen ich bisher sehr zufrieden bin. Das Depot hatte Anfang 2016 einen sehr schweren Auftakt, da Nebenwerte eben in beide Richtung ordentlich abgehen können :). Aber immerhin seit Anfang des Jahres ~21% reingeholt. Leider war ich mit meiner besten Position nVidia (Stichwort VR) zu zaghaft, die steht gerade bei +97%, da hätte ich ruhig deutlich mehr investieren können :(. Das Wachstumsdepot macht auch 10x mehr Spass als das Dividenden-Depot, da ich hier aktiver bin und die Schwankungen größer sind. Das Div-Depot ist fürs Alter, das Wachstumsdepot der Zock fürs Adrenalin :P.

g. k. schrieb: > Interessant, seit wann bist du dabei? Seitdem ich meine zinsbehafteten Verbindlichkeiten (z.B. KFW Studienbeitragsdarlehen, ...) abbezahlt und die Grundlagen für ein Familiennest errichtet habe. Also ca. ~1 Jahr. Und wie lange du? Deine Beschreibung liest sich als wärst du mit einem mittleren-oberen 5-stelligen Betrag dabei. Im Moment muss ich jetzt nur noch kontinuierlich die Haben-Seite erhöhen, dann bleibt auch mehr hängen. :)

Mh mich würde interessieren warum der DAX heute mit +260 Punkten in den Tag gestartet ist, die wirtschaftliche scheint sich von der politischen Wetterlage derzeit nicht groß beeinflussen zu lassen.

D. I. schrieb: > Mh mich würde interessieren warum der DAX heute mit +260 Punkten in den > Tag gestartet ist, die wirtschaftliche scheint sich von der politischen > Wetterlage derzeit nicht groß beeinflussen zu lassen. Die "politische Wetterlage" ist im Moment gar nicht so schlecht. Außerdem ist die ja schon lange im Preis enthalten. Dazu kommt die anhaltende Geldschwemme von den Notenbanken und die Tatsache, dass der DAX im Vergleich zu amerikanischen Aktien ziemlich niedrig bewertet ist. Der gestrige Anstieg hatte sicherlich auch technische Gründe (Stichwort "Short Squeeze"). Aber um solche kurzfristigen Schwankungen muss man sich eigentlich nicht kümmern. Es geht immer etwas auf und ab. Deshalb kann ich über diese dummen "heute habe ich wieder 1% Rendite gemacht" Kommentare nur lachen. Es ist ziemlich einfach an Gewinntagen zu posten und an Verlusttagen zu schweigen.

Jetzt sprecht halt dem armen Finanzberater endlich mal die Anerkennung aus, nach der er sich so sehnt.

MaWin schrieb im Beitrag #4678582: > Ich spare 90% meines Gehaltes. Aber ich habe auch Glück weil meine > Mutter keine Miete möchte und der Kühlschrank immer voll ist! Dann packst du also jeden Monat 500,- € zur Seite? Nicht schlecht, da kannst du dir bald ein richtig tolles Mountainbike kaufen, wenn deine Mutti dir noch was dazugibt!

Richard H. schrieb: > Jetzt sprecht halt dem armen Finanzberater endlich mal die > Anerkennung aus, nach der er sich so sehnt. Nein. Jemandem, der sich hier im Thread so dümmlich-naiv äußert wie Finanzberater, dem spreche ich höchstens meine Ablehnung aus. Zudem interessieren seine ständigen Wasserstandsmeldungen hier wirklich niemanden, das nervt einfach nur!

D. I. schrieb im Beitrag #4679715:

> Guter Treffer. Wie sieht dein gesamtes Depot aus?

Äh, tja, nächste Frage. ;)

Einiges mit 50% im Minus, echte Gurken dabei, wie Bankentitel.

Davon vor kurzem einige abgestossen und hauptsächlich Daimler zugekauft,

aktuell ca. 12% im Plus, wird ja überall empfohlen und scheint auch ne

sichere Sache zu sein.

Noch ein paar Kleinkramleichen mit insgesamt wenigen Prozent im Plus,

lohnt aber nicht zu verkaufen. Davon ein Papiergoldtitel der deutlich im

Plus ist, den stosse ich vermutlich auch die Tage ab, ich glaube nicht

dass es weiter steigt, den aktuellen Meldungen zum Trotz, solche

Meldungen gab es schon oft, da ging es eher danach wieder steil abwärts,

da wird wohl gerade wieder am Kurs manipuliert und ne starke Werbung

dafür gemacht um die Kurse nochmal hochzutreiben, entspr. Vorwürfe gab

es ja früher schon u.a. gegen die Deutsche Bank, iirc.

Damals auch viel zu teuer gekauft, hat ewig gedauert bis der wieder im

Plus war, immer wenn der nächste Megacrash droht wie aktuell mit Brexit.

Insgesamt eher in den Miesen, hoffe Daimler zieht mich die nächsten

Monate in der Summe ins Plus.

Rasenmäher schrieb im Beitrag #4679643:

> Get this ihr Anlegeloser.

Get this: AMD

Was soll eigentlich das nervige Rumgeprolle mit einzelnen Aktientiteln? Das ist ja schlimmer als im Gehaltsthread hier... rollseyes

D. I. (grotesque): > So sehen aktuell meine monatlichen Sparpläne in meinem Fondsdepot aus. > Für das, dass ich erst spät in die Rallye einsteigen konnte, bin ich > zufrieden. Immerhin ein paar Ausschüttungen waren schon drin. Mal sehen > wies in 20 Jahren aussieht ;) Frage ist, wann bist Du denn zeitlich eingestiegen? Unklar ist mir auch wieso Du nicht in Schwächephasen nachkaufst ... na ja, jeder wie er mag. > Nein, d.h. ich kann es mir nicht leisten mit Einzelaktien im großen Stil > zu hantieren wenn ich eine Ordergebühr zahlen muss, weil ich damit nicht > genug streuen könnte. Mein Broker verlangt 5,90€ / Order, die 0,3% bei > einer 2k Order muss man dann auch erst wieder reinholen. Da spricht die totale Krämerseele - 0,3% ist absolut lächerlich, selbst die Jahresgebühr für einen ETF ist höher. Eine normale Hausbank würde viel mehr verlangen und selbst da kann man trotz Bankgebühren Gewinne machen; muß nicht immer der billigste Broker sein. Wenn Du nicht in der Lage bist 0,6% für An- und Verkauf an Kursgewinn rauszuholen, dann bleib bitte bei ETFs&Fonds. Ich selbst kalkuliere aufgrund meiner sehr geringen Einkaufsmasse mit 5 bis 10% Orderverlusten ... und selbst das geht dank stock picking und Optimierung prima auf. Claymore: > Und du glaubst doch nicht ernsthaft, dass ein Konsument mehr oder > weniger einen Unterschied macht. Das zeigt nur mal wieder Deine zwiespältige Geisteshaltung - Du handelst mit Apple Aktien, vermeidest aber aus reinen Geiz-Gründen? die Produkte zu kaufen ... wenn jeder so dächte, dann könntest Du Deine Apple Aktien in den Ofen werfen. > Die "Ausnahmesituation" habe ich mir also hart erkämpft und kann und > möchte jetzt natürlich die Früchte der Arbeit genießen. vielleicht solltest Du mal über Rente nachdenken und den Platz frei machen für jüngere Leute, die es noch nötig haben Geld zu verdienen ... nur so eine Idee. > Völliger Unsinn. Ein niedriger KGV kann auch auf Probleme hinweisen > schließlich ist der gesamte Markt der Meinung, dass die aktuellen > Gewinne nicht den Unternehmenswert widerspiegelt. Das kann ganz viele > Gründe haben und manche führen dazu, dass man tatsächlich ein > Schnäppchen findet. Richtig wäre: Ein niedriger KGV kann manchmal gut > sein, in vielen Fällen aber auch schlecht. in den meisten Fällen ist das schon ein guter Indikator, insbesondere bei kleinen Unternehmen, wo die Marktkapitalisierung niedrig ist. Gut, es gibt natürlich noch andere Gesichtspunkte, die Dir nicht schmecken - für mich zählt u.a. die Dividende und damit natürlich auch die Quellenbesteuerung; allein schon deswegen ist es notwendig 2 Konten zu haben und entsprechend gut auszuwählen.

S. B. schrieb: > Frage ist, wann bist Du denn zeitlich eingestiegen? > Unklar ist mir auch wieso Du nicht in Schwächephasen nachkaufst ... na > ja, jeder wie er mag. Diese Frage stellt sich erstmal nicht, da monatlich ein fester Betrag investiert wird. Klar, sollte bald die große Talsohle kommen rauscht erstmal alles ins Minus, aber auch dort wird dann kontinuierlich nachgekauft (und durch den niedrigeren Preis dann größere Mengen) und irgendwann wirds dann schon wieder aufwärts gehen ;) S. B. schrieb: > Da spricht die totale Krämerseele - 0,3% ist absolut lächerlich, selbst > die Jahresgebühr für einen ETF ist höher. Eine normale Hausbank würde > viel mehr verlangen und selbst da kann man trotz Bankgebühren Gewinne > machen; muß nicht immer der billigste Broker sein. > Wenn Du nicht in der Lage bist 0,6% für An- und Verkauf an Kursgewinn > rauszuholen, dann bleib bitte bei ETFs&Fonds. > Ich selbst kalkuliere aufgrund meiner sehr geringen Einkaufsmasse mit 5 > bis 10% Orderverlusten ... und selbst das geht dank stock picking und > Optimierung prima auf. Sinnvollerweise führt man ja nicht nur eine Order á 2k durch sondern eine handvoll über die Zeit, außer natürlich man hat den "todsicheren Blick" für das Highlight. Für diese Art Zocken habe ich das Kleingeld nicht, zum Zocken bleibe ich bei meinen DAX-CFDs. Wenn es bei dir funktioniert ist doch super, aber langfristigen Erfolg bei 5-10% Nebenkosten kann ich mir nur schwer vorstellen, wenn dem so ist wäre vielleicht auch eine Karriere als Fondsmanager überlegenswert. :)

S. B. schrieb: > Wenn Du nicht in der Lage bist 0,6% für An- und Verkauf an Kursgewinn > rauszuholen, dann bleib bitte bei ETFs&Fonds. > Ich selbst kalkuliere aufgrund meiner sehr geringen Einkaufsmasse mit 5 > bis 10% Orderverlusten ... und selbst das geht dank stock picking und > Optimierung prima auf. Echt ? Dann solltest Du einen Fonts aufmachen. Der Grund, warum ETFs so beliebt sind, ist ja gerade der, dass es kaum ein Fontsmanager schafft, die Fontsgebühren, die ja in der Regel bei wenigen Prozent liegen, wieder reinzuholen. Wenn Du jetzt genialer picken kannst als diese Fontmanager, so dass Du sogar 10% rausholen kannst, solltest Du das unbedingt in grossem Stil machen. Bei 0,6% Orderkosten hättest Du ja schon 10% Gewinn zusätzlich zu dem Gewinn, den Du sowieso machst. Wenn ich das könnte, würde ich nicht mehr arbeiten. > > Claymore: >> Und du glaubst doch nicht ernsthaft, dass ein Konsument mehr oder >> weniger einen Unterschied macht. > Das zeigt nur mal wieder Deine zwiespältige Geisteshaltung - Du handelst > mit Apple Aktien, vermeidest aber aus reinen Geiz-Gründen? die Produkte > zu kaufen ... wenn jeder so dächte, dann könntest Du Deine Apple Aktien > in den Ofen werfen. > Wieso ? Ich finde dass Apple ein hervorragendes Marketing macht und die Produkte völlig überteuert verkaufen kann. Das ist hervorragend für die Aktionäre und schlecht für die Kunden. Entsprechend positioniert man sich selbst. Und das gilt eigentlich für alle Aktien. Ich muss nicht die haben, deren Produkte gut sind, ich will die haben, die ihre Produkte mit viel Gewinn verkaufen. Das sind genau die Produkte, die ich lieber nicht kaufe. Gruss Axel

Rasenmäher schrieb: > D. I. schrieb im Beitrag #4679715: >> Guter Treffer. Wie sieht dein gesamtes Depot aus? > Äh, tja, nächste Frage. ;) > > Einiges mit 50% im Minus, echte Gurken dabei, wie Bankentitel. > Davon vor kurzem einige abgestossen und hauptsächlich Daimler zugekauft, > aktuell ca. 12% im Plus, wird ja überall empfohlen und scheint auch ne > sichere Sache zu sein. Wenn ich sowas schon lese ?!?!? > > Noch ein paar Kleinkramleichen mit insgesamt wenigen Prozent im Plus, > lohnt aber nicht zu verkaufen. Davon ein Papiergoldtitel der deutlich im > Plus ist, den stosse ich vermutlich auch die Tage ab, ich glaube nicht > dass es weiter steigt, den aktuellen Meldungen zum Trotz, solche > Meldungen gab es schon oft, da ging es eher danach wieder steil abwärts, > da wird wohl gerade wieder am Kurs manipuliert und ne starke Werbung > dafür gemacht um die Kurse nochmal hochzutreiben, entspr. Vorwürfe gab > es ja früher schon u.a. gegen die Deutsche Bank, iirc. > Damals auch viel zu teuer gekauft, hat ewig gedauert bis der wieder im > Plus war, immer wenn der nächste Megacrash droht wie aktuell mit Brexit. > > Insgesamt eher in den Miesen, hoffe Daimler zieht mich die nächsten > Monate in der Summe ins Plus. Mal ehrlich, das sieht mir nach der üblichen Zockerei aus, kein Konzept, kein Gewinn, Schuld sind die anderen. Gruss Axel

> Wenn es bei dir funktioniert ist doch super, aber langfristigen Erfolg bei > 5-10% Nebenkosten kann ich mir nur schwer vorstellen, wenn dem so ist wäre > vielleicht auch eine Karriere als Fondsmanager überlegenswert. :) tja, so neben dem existenzsichernden Job ist das zeitlich schwierig und außerdem gilt Gorbatschows Weisheit :) Es gibt doch schon tausende andere, die das bereits erfolgreich praktizieren und ich wäre dann der 1001 - offenbar kann hier niemand die Suchmaschine anwerfen? Sehr, sehr traurig, kann ich nur sagen! Ich finde Dein Depot extrem auf Sicherheit ausgelegt - dann könntest Du aber auch auf dividendenstarke Titel ausweichen und hättest weitaus mehr davon ... gut, ich kenne jetzt nicht die Ausschüttungen Deiner Fonds abzüglich Gebühren, aber wenn die ähnlich aussehen wie Deine Performance dann würde ich das Ganze mal überdenken. Die Performance ist jedenfalls einfach nur schlecht und damit Du und andere hier nicht völlig dumm sterbt, einfach mal ein Beispiel von sehr vielen was geht: https://www.wikifolio.com/de/de/wikifolio/purkoninvest-deutschland Über 40% Performance seit Auflage - da zahlt man die 10% Performancegebühr doch gerne? > Echt ? Dann solltest Du einen Fonts aufmachen. Ich muß mir das am Wochenende bei wikifolio mal genau durchlesen, was man zu beachten hat, wenn man selbst ein Folio eröffnet - vielleicht mach ich das mal.

S. B. schrieb: >> Wenn es bei dir funktioniert ist doch super, aber langfristigen Erfolg bei > > 5-10% Nebenkosten kann ich mir nur schwer vorstellen, wenn dem so ist wäre >> vielleicht auch eine Karriere als Fondsmanager überlegenswert. :) > tja, so neben dem existenzsichernden Job ist das zeitlich schwierig und > außerdem gilt Gorbatschows Weisheit :) > Es gibt doch schon tausende andere, die das bereits erfolgreich > praktizieren und ich wäre dann der 1001 - offenbar kann hier niemand die > Suchmaschine anwerfen? Sehr, sehr traurig, kann ich nur sagen! > Ich finde Dein Depot extrem auf Sicherheit ausgelegt - dann könntest Du > aber auch auf dividendenstarke Titel ausweichen und hättest weitaus mehr > davon ... gut, ich kenne jetzt nicht die Ausschüttungen Deiner Fonds > abzüglich Gebühren, aber wenn die ähnlich aussehen wie Deine Performance > dann würde ich das Ganze mal überdenken. > Die Performance ist jedenfalls einfach nur schlecht und damit Du und > andere hier nicht völlig dumm sterbt, einfach mal ein Beispiel von sehr > vielen was geht: > https://www.wikifolio.com/de/de/wikifolio/purkoninvest-deutschland > Über 40% Performance seit Auflage - da zahlt man die 10% > Performancegebühr doch gerne? > Ähem, der hat ja gerade mal den DAX geschlagen ? Wenn man den DAX darüber legt, liegt der mal gerade am Schluss ein klein wenig besser, die 4 Jahre davor war der DAX besser. Gruss Axel

Axel L. schrieb: > Ähem, der hat ja gerade mal den DAX geschlagen ? Wenn das der Tierschutzverein wüßte... Das gibt Mecker vom Meister. MfG Paul

> Wenn das der Tierschutzverein wüßte... > Das gibt Mecker vom Meister. :-)) seltsame Tiere an der Börse > Ähem, der hat ja gerade mal den DAX geschlagen ? nein, der DAX liegt höher und ist ein Index; Du müßtest dann schon ein DAX Indexzertifikat wählen, um einen Vergleich ziehen zu können - auch da gibt's dann Gebühren. Es ist ja auch nur ein Beispiel von vielen - natürlich ohne Gewähr, wie alles. Jedenfalls besser als das Depot von D.I. - wobei ich natürlich seine bisherige Laufzeit nicht kenne; dann sieht es je nachdem noch anders aus. > Wenn man den DAX > darüber legt, liegt der mal gerade am Schluss ein klein wenig besser, > die 4 Jahre davor war der DAX besser. https://www.comdirect.de/inf/zertifikate/detail/chart.html?timeSpan=5Y&ID_NOTATION=71775169#benchmarkNotations=20735&benchmarkColors=3366cc&selectedBenchmarks=true&e&; Im Grunde die gleiche Performance; Du hast aber einen eher linearen Anstieg anstatt abrupter Kurvenverläufe wie bei einem Dax-Indexzertifikat, das den Dax vollständig nachbildet. Einen abrupten Anstieg und Fall finde ich nicht so schön - dann kann man auch gleich mit Optionsscheinen und CFDs zocken.

S. B. schrieb: > Jedenfalls besser als das Depot von D.I. - wobei ich natürlich seine > bisherige Laufzeit nicht kenne; dann sieht es je nachdem noch anders > aus. Noch kein Jahr.

S. B. schrieb: >> Wenn das der Tierschutzverein wüßte... >> Das gibt Mecker vom Meister. > :-)) seltsame Tiere an der Börse > >> Ähem, der hat ja gerade mal den DAX geschlagen ? > nein, der DAX liegt höher und ist ein Index; Du müßtest dann schon ein > DAX Indexzertifikat wählen, um einen Vergleich ziehen zu können - auch > da gibt's dann Gebühren. Es ist ja auch nur ein Beispiel von vielen - > natürlich ohne Gewähr, wie alles. > Jedenfalls besser als das Depot von D.I. - wobei ich natürlich seine > bisherige Laufzeit nicht kenne; dann sieht es je nachdem noch anders > aus. Ich habe mich derzeit für eine ETF Strategie entschieden, wobei ich auf den MSCI World setze sowie den MSCI Europe. Aufgrund der recht hohen Bewertung aktuell werde ich in weitere Investitionen eher in Top Dividend ETFs machen, um bei einem Absturz wenigstens die Dividenden zu haben. Ausserdem noch ein bischen Emerging Markets ETFs, nachdem ich gelernt habe, dass die etwas unterrepräsentiert sind. Das ist jetzt erstmal für mich die Referenz, relativ geringe Kosten, starke Diversifikation, Kursentwicklung, wie sie nun mal ist. Dagegen müssen Einzelaktien oder eine Kombination davon anstinken. Wobei ich bei Einzelaktien oder den von Dir genannten Auswahl das Problem sehr viele Aktivitäten sehe (Kosten) und eine durchschnittliche Performance. Es gibt auch andere Fonts/Portfolios aber da wird für eine bessere Performance noch mehr gehandelt, was die Kosten treibt. Ich habe das so jahrelang gemacht (im Prinzip seit 1995) aber meine Erfahrungen mit Einzelaktien sind eher durchwachsen, wenn ich es mal ehrlich betrachte. Sicher habe ich spektakuläre Gewinne gehabt (z. B. massenhaft Nokia, als die noch richtig gut liefen), aber alles in allem war die Rendite eher bescheiden. >> Wenn man den DAX >> darüber legt, liegt der mal gerade am Schluss ein klein wenig besser, >> die 4 Jahre davor war der DAX besser. > https://www.comdirect.de/inf/zertifikate/detail/chart.html?timeSpan=5Y&ID_NOTATION=71775169#benchmarkNotations=20735&benchmarkColors=3366cc&selectedBenchmarks=true&e&; > Im Grunde die gleiche Performance; Du hast aber einen eher linearen > Anstieg anstatt abrupter Kurvenverläufe wie bei einem > Dax-Indexzertifikat, das den Dax vollständig nachbildet. > Einen abrupten Anstieg und Fall finde ich nicht so schön - dann kann man > auch gleich mit Optionsscheinen und CFDs zocken. Ja, aber bei dem Beispiel liegt der DAX fast durchgehend deutlich über Deinem Beispielportfolio. Wo ist der Vorteil deines Portfolios, wenn es stabil unter der Referenz liegt ? Gruss Axel

Axel L. schrieb: > Ich habe mich derzeit für eine ETF Strategie entschieden, wobei ich auf > den MSCI World setze sowie den MSCI Europe. Aufgrund der recht hohen > Bewertung aktuell werde ich in weitere Investitionen eher in Top > Dividend ETFs machen, um bei einem Absturz wenigstens die Dividenden zu > haben. Ausserdem noch ein bischen Emerging Markets ETFs, nachdem ich > gelernt habe, dass die etwas unterrepräsentiert sind. In welchem Verhältnis hast dus aufgeteilt? Kannst du die WKNs der Produkte nennen auf die du setzt?

Derzeit fokussiere ich auf MSCI World: DE000A1C9KL8 MSCI Europa: LU0446734104 Ziel ist es, die etwa 50:50 aufzuteilen. Als nächstes wegen der hohen Dividende: Stoxx 100 Dividend 100: DE000A0F5UH1 Alles ausschüttende Fonts, weil ich derzeit noch nicht den Sparerfreibetrag für die Familie ausgeschöpft habe und die Ausschüttung noch steuerfrei bekomme. Habe noch ein paar andere, die werde ich nicht verkaufen, aber die würde ich aus diversen Gründen (zu kleine schlecht handelbare Fonts, ich möchte eigentlich BlackRock vermeiden etc.) nicht wieder kaufen. Gruss Axel

S. B. schrieb: > Das zeigt nur mal wieder Deine zwiespältige Geisteshaltung - Du handelst > mit Apple Aktien, vermeidest aber aus reinen Geiz-Gründen? die Produkte > zu kaufen ... wenn jeder so dächte, dann könntest Du Deine Apple Aktien > in den Ofen werfen. Und wieder interpretierst du etwas in meine Aussagen rein. Habe ich jemals gesagt, dass ich mir aus Geiz keine Apple-Produkte kaufe? Nein, habe ich nicht. S. B. schrieb: > vielleicht solltest Du mal über Rente nachdenken und den Platz frei > machen für jüngere Leute, die es noch nötig haben Geld zu verdienen ... > nur so eine Idee. Meine Arbeit schafft Arbeitsplätze für die jungen Leute, die es nötig haben, Geld zu verdienen. Von daher wäre Rente unter diesem Aspekt absolut kontraproduktiv. S. B. schrieb: > in den meisten Fällen ist das schon ein guter Indikator, insbesondere > bei kleinen Unternehmen, wo die Marktkapitalisierung niedrig ist. In den meisten Fällen ist ein niedriges KGV eine Folge einer schlechten Kursentwicklung, weil die Investoren der Gewinnentwicklung nicht trauen. Ein niedriges KGV kann man beispielsweise nach einem Kurssturz und vor einem Gewinneinbruch beobachten. Man muss also genau hinschauen, wieso alle Investoren glauben, dass der momentane Gewinn nicht den Unternehmenswert widerspiegelt und für sich selbst entscheiden, ob das für ein eigenes Investment relevant ist. Das kann man aber rein aus dem KGV nicht herauslesen. Dafür muss man den Blick nach hinten und nach vorne richten und sich mit dem Geschäftsmodell und der aktuellen Lage des Unternehmens, der Branche und der Wirtschaft auseinandersetzen. Nur so kann man ein Schnäppchen von einer Niete unterscheiden. S. B. schrieb: > Gut, es gibt natürlich noch andere Gesichtspunkte, die Dir nicht > schmecken - für mich zählt u.a. die Dividende und damit natürlich auch > die Quellenbesteuerung; Bei deinen ganzen Indikatoren und Zahlen vergisst du wahrscheinlich, dich mit dem Unternehmen tatsächlich zu beschäftigen. Diese Gesichtspunkte betrachte ich natürlich auch. Aber ich sehe sie wohl aus einem anderen Blickwinkel.

> Re: Wie hoch ist eure Sparquote?

Hier wird ja immer noch Blech geredet.

Was hat der ganze Müll mit sparquote zu tun ?

Angehängte Dateien:

-

Rendite.png

18 KB

Elektron schrieb: > Was soll eigentlich das nervige Rumgeprolle mit einzelnen > Aktientiteln? > Das ist ja schlimmer als im Gehaltsthread hier... rollseyes Hast Recht. Deshalb: Mit Immobilienaktien lässt sich derzeit gut verdienen. Ich hab damit fast +17% in einer Woche gemacht. Man muss nur rechtzeitig abstoßen, bevor die Blase platzt. Hätte ich die Aktie zwei oder drei Tage früher entdeckt, wäre ich jetzt schon bei +22%.

Oh, ich habe vergessen die Stückzahl zu löschen. Egal. Knapp 1.500 € waren es. War alles, was ich noch auf dem Verrechnungskonto hatte und es musste schnell gehen. Außerdem sehr kleines Unternehmen, da wollte ich auch nicht zu viel riskieren.

Finanzberater schrieb: > Man muss nur > rechtzeitig abstoßen, bevor die Blase platzt. Alte Urologenweisheit. :) MfG Paul

Claymore schrieb: >> Niedriger KGV ist immer gut > > Völliger Unsinn. Ein niedriger KGV kann auch auf Probleme hinweisen > schließlich ist der gesamte Markt der Meinung, dass die aktuellen > Gewinne nicht den Unternehmenswert widerspiegelt. Das kann ganz viele > Gründe haben und manche führen dazu, dass man tatsächlich ein > Schnäppchen findet. Zum Beispiel, weil das Unternehmen zu klein und unbekannt ist. Die Kursexplosion diese Woche kam vermutlich dadurch zustande, dass eine große Börsenzeitschrift die Aktie Dienstag zum Kauf empfohlen hatte. Ich war da schon investiert. Diesen Monat müssten auch noch die offiziellen Quartalszahlen veröffentlicht werden, das sollte dann nochmal einen ordentlichen Schub geben. Fundamentalanalytisch alle Zahlen topp. Verdoppelung des Umsatzes und des Gewinns. Ich gebe ja viel darauf, aber charttechnisch handelt es sich wohl um die Überwindung eines Kreuzwiderstandes, bei dem "mit erheblichen Kurssteigerungen zu rechnen" ist. Davon gehe ich aus. http://www.bullchart.de/ta/formationen/index7.php

Finanzberater schrieb: >> Ich gebe ja viel darauf, > > Ich gebe NICHT viel darauf. ...und ich gebe es auf. MfG Paul

Folgen die Finanzmärkte, wie auch die Währungen, nicht einem Random Walk, der nicht vorhersagbar ist!? Das Ganze ist doch nur Zockerei, egal, ob Indexfond oder Einzelaktie oder Gold. Das ist wie, wenn man 10000 Leute Münzen werfen lassen würde. Da gibt es unzweifelhaft Leute, die 10 Mal hintereinander Kopf "schaffen" und dann der Meinung sind, sie hätten ein "System".

Peter schrieb: > Folgen die Finanzmärkte, wie auch die Währungen, nicht einem Random > Walk, der nicht vorhersagbar ist!? Das Ganze ist doch nur Zockerei, > egal, ob Indexfond oder Einzelaktie oder Gold. Das ist wie, wenn man > 10000 Leute Münzen werfen lassen würde. Da gibt es unzweifelhaft Leute, > die 10 Mal hintereinander Kopf "schaffen" und dann der Meinung sind, sie > hätten ein "System". Die Frage kann man einfach beantworten: Gibt es professionelle Anleger die davon Leben können? Wenn ja, dann ist es kein reiner Zufall. Das ist wie beim Poker vs. Roulette. Poker hat Zufallselemente aber es gibt prof. Pokerspieler die davon ihr Leben bestreiten können. Es gibt aber keine prof. Roulette-Spieler weil da alles einfach Zufall ist und das Einsatz/Gewinn Verhältnis immer exakt mit der Gewinnchance korreliert. D.h. es ist komplett egal wie viel man wo setzt. Gewinn + Verlust sind auf lange Sicht immer 0 (abzüglich dem Bankvorteil wegen 1 oder 2 mal Zero).

Peter schrieb: > Folgen die Finanzmärkte, wie auch die Währungen, nicht einem Random > Walk, der nicht vorhersagbar ist!? Nein.

Mh, glaube ich nicht. Ich glaube nicht, dass es professionelle Anleger gibt, die nur Bestandteil des Streubesitzes sind und davon dauerhaft leben können. Klar, die Foren sind voll mit Leuten, die das behaupten. Kann aber alles nur schöngeredet sein oder es ist eben eine Phase, in der es gut geht (wie im Beispiel mit den 10 geglückten Münzwürfen). Die Großinvestoren sind davon ausgenommen. Die machen unbestreitbar Gewinne, weil sie Einfluss auf Firmen und auch die Politik haben, frühzeitig Informationen bekommen, weil sie direkt in den Meetings sitzen, und dann ihre Anteile abstoßen können. Schaut euch mal die Fonds an, die aktiv gemanaged werden. Einige laufen gut, einige laufen schlecht. Keiner kann in die Zukunft sehen, weil in der Finanzwelt eben alles zufällig passiert. Ein Indiz ist z.B. auch: Warum kosten solche Fonds überhaupt Gebühren, wenn sie doch dauerhaft profitabel sein sollen? Denkt mal drüber nach.

Kommt darauf an, was man als professionellen Anleger bezeichnet. Den Zocker, der Daytrading betreibt und permanent die Kurse verfolgt. Oder die Oma, die Opas Lebensversicherung in Aktien angelegt hat und von den Dividenden und Kursgewinnen lebt ? Ich denke, letzteres funktioniert durchaus. Ersteres eher nicht. Und letztlich gilt immer noch das, was Claymore hier schrieb. Die meisten Firmen machen kontinuierlich Gewinne, das ist ihr Daseinszweck. Diese werden als Dividende an die Aktionäre ausgezahlt. Folglich gibt es permanent Geld. Wenn die Firmen keine Gewinne mehr machen, ist die Welt pleite und die Kursentwicklung ist das kleinste Problem. Gruss Axel

Peter schrieb: > Folgen die Finanzmärkte, wie auch die Währungen, nicht einem Random > Walk, der nicht vorhersagbar ist!? Das Ganze ist doch nur Zockerei, > egal, ob Indexfond oder Einzelaktie oder Gold. Bei Gold ja, weil der Kurs rein psychologisch begründet ist. Bei Einzelaktien ist es natürlich auch etwas Glückssache - ein Unternehmen kann immer schlecht laufen oder pleite gehen. Aber bei genügend Streuung (z.B. über Index-Fonds oder über mehrere Einzelaktien) gilt eben, dass Unternehmen und im Durchschnitt langfristig Gewinne machen. Also müssen sie auch Geld übrig haben, das sie ausschütten können oder das in Wertsteigerung fließt, welche sich langfristig am Kurs ablesen lässt. Peter schrieb: > Schaut euch mal die Fonds an, die aktiv gemanaged werden. Einige laufen > gut, einige laufen schlecht. Keiner kann in die Zukunft sehen, weil in > der Finanzwelt eben alles zufällig passiert. Ein aktiv gemanagter Fonds hat schon einmal das große Problem, dass ein erheblicher Teil des Gewinns als Gebühren abfließt. Fondsmanager tun sich ja schon schwer, den Index zu schlagen. Teilweise werden Vorteile wie geringere Volatilität durch schlechtere Rendite verkauft. Ein aktiver Fonds ist aber bis auf wenige Ausnahmefälle für Kleinanleger völlig unsinnig. Der kann sich über günstige, passive Fonds sein Wunschportfolio viel besser zusammenstellen.

Die Daytrader sind in der Tat ein spezielles Völkchen. Ich hatte vor Jahren mal eine Diskussion mit einem, der meinte, selbst wenn es ein Random Walk wäre, könne er immernoch Gewinne machen, da sich der Kurs ja nur bewegen müsse, um etwas Gewinn einzusammeln. Da ist mir echt die Kinnlade runtergeklappt. Schlüssig erklären, wie er Verluste begrenzt, konnte er nicht. Nur durch frühzeitiges Aussteigen, meinte er.

Peter schrieb: > Die Daytrader sind in der Tat ein spezielles Völkchen. Ich hatte vor > Jahren mal eine Diskussion mit einem, der meinte, selbst wenn es ein > Random Walk wäre, könne er immernoch Gewinne machen, da sich der Kurs ja > nur bewegen müsse, um etwas Gewinn einzusammeln. Da ist mir echt die > Kinnlade runtergeklappt. Schlüssig erklären, wie er Verluste begrenzt, > konnte er nicht. Nur durch frühzeitiges Aussteigen, meinte er. Unrecht hatte er nicht, nur kein vollständiges Verständnis offensichtlich. Natürlich kann man auch Daytrading langfristig profitabel betreiben. Es ist aber ähnlich wie Poker eine langwierige, einsame und vor allen Dingen langweilige und psychisch kraftzehrende Angelegenheit und es ist allen Vorurteilen zu trotze weder Easy noch Fast Money. Verluste begrenzt man mit Stop-Loss, man geht Trades mit einem vernünftigen Risk-Reward-Verhältnis ein und setzt nie mehr als 1% seiner Bankroll pro Trade ein.

Axel L. schrieb: > Und letztlich gilt immer noch das, was Claymore hier schrieb. Na, hast du dich jetzt genug bei ihm eingeschleimt, Glitschie? Was bekommst du dafür, Anerkennung?

Peter schrieb: > Folgen die Finanzmärkte, wie auch die Währungen, nicht einem Random > Walk, der nicht vorhersagbar ist!? Das Ganze ist doch nur Zockerei, > egal, ob Indexfond oder Einzelaktie oder Gold. Das ist wie, wenn man > 10000 Leute Münzen werfen lassen würde. Da gibt es unzweifelhaft Leute, > die 10 Mal hintereinander Kopf "schaffen" und dann der Meinung sind, sie > hätten ein "System". nicht zwingend. Es gibt durchaus Firmen mit bewährtem Geschäftsmodell, die einfach uncool sind. Ein Wasserwerk ist zwar nicht so "cool" wie das neuste IT-Startup, wird dafür aber noch in 100 Jahren Gewinne erzielen und die Kunden werden weder verschwinden, noch wird ihre Zahl explodieren. Gibt auch andere Branchen mit guten Zukunfsaussichten, Nestle oder Smith&Wesson werden auch in Zukunft genug Kunden haben. Blasen kann man meist am eklatanten Missverhältniss von Kurs, Eigenkapitl, Gewinn und Umsatz erkennen. Wenn für ein Startup mit einem schönen Büro und 20 Angestellten Milliarden bezahlt werden...