Paul B. schrieb: > Gegenfrage: Fällt Dir auf, daß Du alleine im Sandkasten spielst? Du liest ja immerhin mit. Ich weiß, dass ihr auf meine Rendite neidisch seid, deswegen poste ich sie hier regelmäßig.

F. B. schrieb: > Ich weiß, dass ihr auf meine Rendite neidisch > seid, deswegen poste ich sie hier regelmäßig. Deine Rendite ist mir völlig Titte. Es ging hier ursprünglich mal um die Sparquote der Leute und nicht um irgendwelche Pyrrhussiege von Zockern. Wievile vernünftige Beiträge sind hier gelöscht worden, aber so ein ROTZ bleibt stehen. :(( Paul

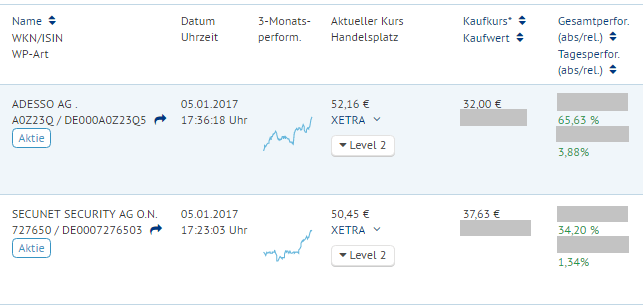

Jetzt habe ich mir die Secunet mal angesehen. Kurs bei 46€, Umsatz pro Aktie bei 18€, KGV bei 40. Noch interessanter: Nur 10% der Aktien in Streubesitz, wobei der Hauptaktionär immerhin Giesecke und Devrient ist, die werden so schnell nicht rausgehen. Erinnert mich irgendwie an die grossen Zeiten eines Frick, der hat solche Aktien auch gerne hochgetrieben, um dann Kasse zu machen. Kann man mitmachen, aber das ist sicher nichts für den Spargroschen. Gruss Axel

Rainer Z. schrieb: > Wie viel Prozent eures Nettoeinkommens bleibt nach Abzug aller > regelmäßigen Ausgaben (Miete, Nahrungs-/Verbrauchsmittel, Nebenkosten, > Mobilität, Kleidung, Kommunikation, etc...) übrig? Zur Zeit 10% vom Nettoeinkommen. Kann sich aber auch schnell ändern. Man kann halt nicht in die Zukunft schauen. Sorry, habe jetzt nicht alles oben gelesen, war mir zu viel :-) Gruß Thomas

Uli Hoeneß hatte noch vor einigen Jahren eine Sparqoute von 150% seines versteuerten Einkommens.

Angehängte Dateien:

-

Gesamtperformance_7.png

4,1 KB

Meine Rendite steigt unaufhaltsam. Was macht denn euer MCSI Index?

Angehängte Dateien:

-

Gesamtperformance_8.png

4,1 KB

Warum schreibt ihr nicht, wie euer MCSI Index performed? Auf geht's! Schwanzvergleich! Wer hat die bessere Performance?

F. B. schrieb: > Warum schreibt ihr nicht, wie euer MCSI Index performed? Auf geht's! > Schwanzvergleich! Wer hat die bessere Performance? In der Gesammtperformance kann man nichts erkennen. Nicht mal Anlagezeitraum. ETF´s sind besser. (Schwanzvergleich braucht keiner.) Arbeitest Du bei der Deutschen Bank :-)

Thomas B. schrieb: > In der Gesammtperformance kann man nichts erkennen. > Nicht mal Anlagezeitraum. Habe ich doch geschrieben: Anfang August die ersten Aktien gekauft, danach gesteigert bis Mitte Dezember. D.h. durchschnittlicher Anlagezeitraum bisher ca. 2,5 Monate. Jährliche Dividenden und Zinsen sind noch nicht enthalten, sollten aber auch nochmal ca. 5 % pro Jahr ausmachen. Falls ich weiter so performe sind also 50 % aufs Jahr hochgerechnet absolut realistisch. Gesamtperformance müsste die Differenz zwischen aktuellem Nettovermögen (Cash und Wertpapiere) und Ausgangsvermögen (d.h. was ich aufs Depotkonto überwiesen habe) sein geteilt durch das Ausgangsvermögen. Das kommt ungefähr hin. > ETF´s sind besser. Wer zu faul ist, sich um seine Wertpapiere zu kümmern, für den sind ETFs besser. Wer die bestmögliche Rendite erzielen will, der muss halt mehr Zeit investieren.

F. B. schrieb: > Wer zu faul ist, sich um seine Wertpapiere zu kümmern, für den sind ETFs > besser. Wer die bestmögliche Rendite erzielen will, der muss halt mehr > Zeit investieren. Vielleicht hast Du Recht. Aber man ist ja auch noch Berufstätig. Da fehlt eben die Zeit. Gruß Thomas

> Wer zu faul ist, sich um seine Wertpapiere zu kümmern, für den sind ETFs > besser. Wer die bestmögliche Rendite erzielen will, der muss halt mehr > Zeit investieren. Aus dem Kurzurlaub zurück - hab gerade auf Deine PN geantwortet ;-) Genauso ist es; ETFs kann man als Beimengung (wenn der Kurs günstig ist) in Betracht ziehen ... aber es gibt viel bessere Alternativen, wenn man mal nachrechnet. > Jährliche Dividenden und Zinsen > sind noch nicht enthalten, sollten aber auch nochmal ca. 5 % pro Jahr > ausmachen. Falls ich weiter so performe sind also 50 % aufs Jahr > hochgerechnet absolut realistisch. insbesondere die Dividenden machen den Reiz aus und da kann man auch mit Kleingeld einiges erreichen. > Warum schreibt ihr nicht, wie euer MCSI Index performed? durch den ständigen Nachkauf verschlechtern sich die Anhänger der MSCI ETF-Theorie zusätzlich Ihre Performance. Das ist genauso wie wenn ich nur stur eine Aktie nachkaufen würde ... auch diese kann nach ewigen Anstieg auch mal fallen.

> Vielleicht hast Du Recht. > Aber man ist ja auch noch Berufstätig. > Da fehlt eben die Zeit. Natürlich hat er Recht - Du darfst nicht den Fehler begehen und noch nebenher voll auf hochspekulative Anlageformen wie Optionsscheine und CFDs setzen ... dafür brauchst Du nämlich wirklich viel Zeit (technische Analyse) und die hat man nicht bzw. ich habe gemerkt, daß sich das unterm Strich für mich nicht lohnt. Verluste gibt es immer mal, no risk no fun. Dann bleibt Dir wirklich nur noch das Sparbuch oder Festgeld als Lösung.

Angehängte Dateien:

-

Gesamtperformance_9.png

4,1 KB

Thomas B. schrieb: > Vielleicht hast Du Recht. > Aber man ist ja auch noch Berufstätig. > Da fehlt eben die Zeit. Meine Firma ist zwar ein Saftladen, aber ich kann dafür während der Arbeit meinen Finanzgeschäften nachgehen, was mir schon einige günstige Schnäppchen ermöglicht hat. Das entschädigt etwas für das nur durchschnittliche Gehalt. Andere schauen sich während der Arbeitszeit Videos auf youtube an. Nebenbei: Meine reale Gesamtperformance liegt inzwischen bei 13 Prozent (ohne Dividenden & Zinsen). Die oben angegebene Gesamtperformance von 12,235 % bezieht sich auf den Einkaufspreis des aktuellen Depots. Der ist inzwischen aber durch die reinvestierten Gewinnmitnahmen schon höher als mein Ausgangsvermögen.

> F. B. (finanzberater)

Ich habe Deine Nachricht erst gestern gesehen - Du hast Post ;-)

Angehängte Dateien:

-

Gesamtperformance_10.png

4,1 KB

Fatal E. schrieb: > Hast du keinen Friseur, dem du das alles erzählen kannst? Nein. Ich sagte doch, dass ich mir das Geld spare und mir die Haare selbst schneide. Muss ja niemand mitlesen, wenn er bei meiner Rendite neidisch wird. Reale Rendite liegt übrigens inzwischen bei 14,37 % innerhalb von 5 Monaten. Diese 13,624 % beziehen sich auf den Einkaufswert des aktuellen Depots.

Angehängte Dateien:

-

Gesamtperformance_11.png

4,1 KB

Reale Rendite: 14,95 %. adesso, secunet, Ölaktien, Zulieferer, Immobilien... Alles geht gerade durch die Decke. Habe ich euch alles weiter oben prophezeit, aber ihr wolltet ja nicht auf mich hören. Jetzt müsste ihr halt zusehen, wie ich hier reich werden.

S. B. schrieb: >> F. B. (finanzberater) > Ich habe Deine Nachricht erst gestern gesehen - Du hast Post ;-) Falls du mir eine PN geschrieben hast: Ich hab nichts bekommen.

Angehängte Dateien:

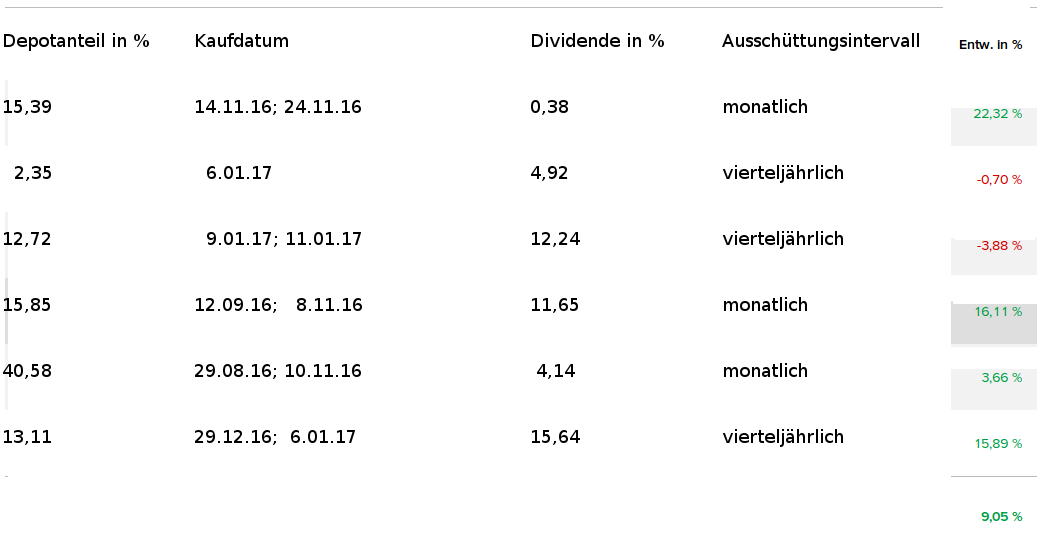

Anbei mal meine derzeitige Performance meines Dividendendepots. 9,11% Gesamtgewinn derzeit + Dividenden quartalsweise oder sogar monatlich ;-) Einen Wert heute neu hinzu gekauft (deshalb 0% bei diesem Wert).

Angehängte Dateien:

kleines Update mit etwas mehr Info. Neuen Wert hinzugekauft wegen der vierteljährlichen Rendite. Etwas besser als die 2 bis 3% bei reiner ETF Anlage.

S. B. schrieb: > kleines Update mit etwas mehr Info. > Neuen Wert hinzugekauft wegen der vierteljährlichen Rendite. > Etwas besser als die 2 bis 3% bei reiner ETF Anlage. Warum ohne ISIN / WKN?

Angehängte Dateien:

-

Gesamtperformance_13.png

3,6 KB

EILMELDUNG: Großauftrag der Bundeswehr für secunet! Größter Auftrag der Firmengeschichte! $$$$$$$$$$$$$$$$!!!!!!!! https://www.secunet.com/en/the-company/news-events/news/news/secunet-erhaelt-grossauftrag-von-der-bundeswehr-fuer-das-multinationale-kommando-operative-fuehrung/?cHash=c7edfab850c25850d3555387db821f34

F. B. schrieb: > EILMELDUNG: Großauftrag der Bundeswehr für secunet! Ob das damit zusammenhängt? http://www.mdr.de/nachrichten/vermischtes/militaer-transport-usa-mitteldeutschland-100.html Da wir mir Angst und Bange. :(( MfG Paul

> Warum ohne ISIN / WKN?

aus verschiedenen Gründen unnötig.

Es geht ja um die Sparquote und wie man diese effektiv erhöhen kann,

wenn man selbst nur wenig Sparquote hat - ich will hier nicht mein

eigenes Depot propagieren deshalb keine WKN.

Aufgrund meiner Angaben ist ja ersichtlich, daß es neben möglichen

Kursgewinnen bzw. -verlusten auch eine jährliche Dividende (mit

unterschiedlichen Auszahlungsintervallen) herausspringt.

Weiterhin habe ich wegen der vielen Anfeindungen hier keine Lust jeden

Besserwisser den Weg zu weisen ... aber ich gönne Ihnen den Neid.

Ich trete einfach mal den Beweis an, daß mein Depot langfristig

ergiebiger ist als ein ETF Depot mit 3 bis 5 Werten.

Das Ganze ist mit relativ wenig Aufwand bzw. mit sehr wenig

Kapitaleinsatz realisierbar - insofern kann es im Prinzip jeder, ein

wenig Taktik ist natürlich angesagt.

Ich bin der letzte der was gegen Aktien sagt, aber in guten Zeiten tut man sich damit natürlich auch einfach. Da kann jeder Affe Gewinn machen... Selbst ich schaffe das, mein Depot ist im letzten halben Jahr um ca. 15% gestiegen und das, obwohl wenige "Zocker"-Aktien dabei sind. Das meiste sind grosse bzw. bekannte Firmen aus dem DAX/MDAX-Umfeld. Und die sind im wesentlichen nach der Dividende ausgesucht und sind auch nicht zum baldigen Verkauf gedacht. Die werfen regelmässig reales Geld aufs Konto, was man von den theoretischen Performance-Werten des Depots nicht sagen kann, solange man nichts verkauft. Und genau da liegt ja das Problem, man trennt sich ungern von Sachen, bei denen man noch mehr erwartet ;) Wenn's aber erstmal wieder abwärts geht, wird aus grün gaaanz schnell rot...

> Und genau da liegt ja das Problem, man trennt sich ungern von Sachen, > bei denen man noch mehr erwartet ;) Wenn's aber erstmal wieder abwärts > geht, wird aus grün gaaanz schnell rot... wieder ein Grund mehr für einen Dividendenwert - genau dann kannst Du nämlich nachkaufen.

S. B. schrieb: > Ich trete einfach mal den Beweis an, daß mein Depot langfristig > ergiebiger ist als ein ETF Depot mit 3 bis 5 Werten. Anders gesagt, du versuchst den Beweis anzutreten, dass du langfristig erfolgreicher als der Markt bist und damit auch das Gros der professionellen Fondsmanager zu schlagen gedenkst. Sportliche Aufgabe, da bin ich raus.

https://www.welt.de/finanzen/geldanlage/article161096927/Diese-sieben-Fehler-machen-die-Deutschen-beim-Sparen.html Vielleicht findet sich der ein oder andere Diskussionsteilnehmer in manchen der 7 Punkte wieder.

> Anders gesagt, du versuchst den Beweis anzutreten, dass du langfristig > erfolgreicher als der Markt bist und damit auch das Gros der > professionellen Fondsmanager zu schlagen gedenkst. Sportliche Aufgabe, > da bin ich raus. Ich will nur D.I. & Co. schlagen, weil die denken ETF ist das Maß aller Dinge. Gut, er ist jetzt mit seinen 4 ETFs zwischen 10 und 12% Kurssteigerung hat aber nur eine minimale Ausschüttung - was ist wohl besser? Ich möchte nicht erst am Ende meines Lebens was davon haben. > Vielleicht findet sich der ein oder andere Diskussionsteilnehmer in > manchen der 7 Punkte wieder. Ein Wischi-Waschi Link mit dem Info-Gehalt: Bild sprach zuerst mit dem Toten ... muß ich sowas lesen?

S. B. schrieb: > Ich will nur D.I. & Co. schlagen, weil die denken ETF ist das Maß aller > Dinge. Ich sehe nicht wo das so behauptet wurde, aber ich verstehe die Motivation dahinter nicht, besser als die sein zu wollen. S. B. schrieb: > Gut, er ist jetzt mit seinen 4 ETFs zwischen 10 und 12% Kurssteigerung > hat aber nur eine minimale Ausschüttung - was ist wohl besser? > Ich möchte nicht erst am Ende meines Lebens was davon haben. Ja die Ausschüttungen (habe die 4 ISINs mal nachgecheckt) rangieren irgendwo zwischen 1,5% - 3,2%. Bei einem Sparplanmodell hängt man natürlich mit den Quoten immer hinterher (sowohl im Gewinn als auch im Verlustfall). Mit steigenden Kursen, steigt vermutlich auch der Absolutwert der Ausschüttungen. Hätte man die Papiere in einem Schwups Anfang 2016 gekauft, sähe es fürs Jahr 2016 folgendermaßen aus: MSCI World - 17% S&P 500 - 20% EuroStoxx600 - 4,7% DivDAX - 18,8% Fürs nicht weiter nachdenken und sich den Triss mit Unternehmensauswahl usw. machen zu müssen, denke ich, passt das schon. Ich möchte aber nun nicht diese Diskussion im Allgemeinen aufwärmen, letztendlich hat mich nur interessiert warum du deine ISINs verschleierst, das verwässert das Bild für den Leser leider.

> Ich sehe nicht wo das so behauptet wurde, aber ich verstehe die > Motivation dahinter nicht, besser als die sein zu wollen. die kommen sich wie die Fürsten mit Ihrer Anlagestrategie vor und das bei niedrigen Ausschüttungssatz per annum. > Hätte man die Papiere in einem Schwups Anfang 2016 gekauft, sähe es fürs > Jahr 2016 folgendermaßen aus: > MSCI World - 17% > S&P 500 - 20% > EuroStoxx600 - 4,7% > DivDAX - 18,8% Das ist totaler Quatsch, selbst D.I. gibt die Ausschüttungsrate mit 0,45% für den MSCI World an und wenn ich bei Comdirect schaue sind es jetzt 0,50% https://www.comdirect.de/inf/etfs/detail/uebersicht.html?SEARCH_REDIRECT=true&REDIRECT_TYPE=ISIN&REFERER=search.general&ID_NOTATION=114715786&SEARCH_VALUE=IE00B0M62Q58 Kannst Du Deine Hochrechnung bitte mal erläutern ?!

> letztendlich hat mich nur interessiert warum du deine ISINs verschleierst, das > verwässert das Bild für den Leser leider. das machst Du gerade, indem Du falsche Prozente einfach so in den Raum stellst, die auch nirgendwo so zu finden sind - ganz miese Tour.

S. B. schrieb: > Das ist totaler Quatsch, selbst D.I. gibt die Ausschüttungsrate mit > 0,45% für den MSCI World an und wenn ich bei Comdirect schaue sind es > jetzt 0,50% > https://www.comdirect.de/inf/etfs/detail/uebersicht.html?SEARCH_REDIRECT=true&REDIRECT_TYPE=ISIN&REFERER=search.general&ID_NOTATION=114715786&SEARCH_VALUE=IE00B0M62Q58 > > Kannst Du Deine Hochrechnung bitte mal erläutern ?! Die genannten Prozente sind die Kurssteigerungen von Anfang 2016 bis Ende 2016 (finanzen.net die ISINs eingeben). Die Ausschüttungsprozente habe ich ebenfalls aus finanzen.net gezogen in dem ich die Ausschüttungen für 2016 addiert habe und durch den Kurswert dividiert. Die IE-Papiere (MSCI World + S&P 500) liegen bei ca. 1.5% und die DE-Papiere (Stoxx 600 & DivDAX) liegen bei ca. 3%. Ich glaube du interpretierst D.I.s Zahlen nicht korrekt. Dass seine Zahlen unter diesen Werten liegen, habe ich dir erklärt, das kommt vom Sparplanmodell. Hätte er die gleiche Summe einmalig Anfang 2016 angelegt, käme man auf meine genannten Zahlen. Genauso werden in einer Baissephase seine %-Werte höher liegen als bei einer Einmalanlage, genauso wie sie in einer Haussephase nun niedriger liegen. Das kannst du auch in Excel ausprobieren und simulieren. S. B. schrieb: > die kommen sich wie die Fürsten mit Ihrer Anlagestrategie vor und das > bei niedrigen Ausschüttungssatz per annum. Ja und? Wen interessiert das, das wäre für mich keine Motivation.

Abradolf L. schrieb: > https://www.welt.de/finanzen/geldanlage/article161096927/Diese-sieben-Fehler-machen-die-Deutschen-beim-Sparen.html > > Vielleicht findet sich der ein oder andere Diskussionsteilnehmer in > manchen der 7 Punkte wieder. Entschuldigung, aber ich bezahl doch nicht für einen kommerziellen Link, den du uns hier hinwirfst. So kommt ihr finanziell nie auf einen grünen Zweig. Poste mal, was da unter Punkt 7 steht.

Georg A. schrieb: > Selbst ich schaffe das, mein Depot ist im letzten halben Jahr um ca. 15% > gestiegen und das, obwohl wenige "Zocker"-Aktien dabei sind. Das meiste > sind grosse bzw. bekannte Firmen aus dem DAX/MDAX-Umfeld. Und die sind > im wesentlichen nach der Dividende ausgesucht und sind auch nicht zum > baldigen Verkauf gedacht. Die werfen regelmässig reales Geld aufs Konto, > was man von den theoretischen Performance-Werten des Depots nicht sagen > kann, solange man nichts verkauft. Wie ich schon sagte: Mein Minimalziel sind 50 % bis Ende 2017. Dann sprechen wir uns nochmal.

F. B. schrieb: > Entschuldigung, aber ich bezahl doch nicht für einen kommerziellen Link, > den du uns hier hinwirfst. So kommt ihr finanziell nie auf einen grünen > Zweig. Poste mal, was da unter Punkt 7 steht. Der Tenor von Punkt 7 ist, dass man seine Kaufentscheidungen nicht alleine von Medienmeldungen über Unternehmen abhängig machen sollte. Scheint wohl unter unbedarften Privatanlegern ein Ding zu sein, bevorzugt Wertpapiere von Unternehmen zu kaufen über die positiv in den Medien berichtet wird.

F. B. schrieb: > Wie ich schon sagte: Mein Minimalziel sind 50 % bis Ende 2017. Dann > sprechen wir uns nochmal. Und das ist dann "Sparen" oder "Zocken"?

> Die genannten Prozente sind die Kurssteigerungen von Anfang 2016 bis > Ende 2016 (finanzen.net die ISINs eingeben). Die Kurssteigerungen habe ich beim meinen Einzelaktien ja auch angegeben, sogar teilweise noch höher ... und jetzt? Erst beim Verkauf hat man den Buchgewinn realisiert - das macht D.I. ja nicht, sondern er kauft kontinuierlich im gleichen Zyklus nach, getreu seinem Sparplan - eine mögliche Taktik, die wohl auf Trendfolge beruht. Ich mache das etwas anders. Vielleicht verkaufe ich bei x % Gewinn - das ist durchaus möglich und dann gibt's ein Update. Dann habe ich den Kursgewinn aber realisiert und er nicht, weil er ja nur seine 4 ETFs kennt und sonst nichts. > Die IE-Papiere (MSCI World + S&P 500) liegen bei ca. 1.5% und > die DE-Papiere (Stoxx 600 & DivDAX) liegen bei ca. 3%. genau, eine absolut schwache Rendite! Es geht hier um eine Langfristinvestition und die dabei anfallende Rendite - da nützt mir der Kursanstieg von 17% und mehr gar nichts, wenn die Ausschüttung nur kleiner 3% jährlich ist. Da komme ich doch auf keinen grünen Zweig solange ich nicht die Substanz wegen der Kurssteigerung verkaufe. Selbst meine E.ON Aktien bringen mehr als 3% jährlich und die steigen jetzt wieder. > Ich glaube du interpretierst D.I.s Zahlen nicht korrekt. Dass seine > Zahlen unter diesen Werten liegen, habe ich dir erklärt, das kommt vom > Sparplanmodell. noch schlimmer, der Bank auf dem Leim gegangen. Kreditaufnahme wäre u.U. viel besser gewesen als ein Sparplan, den er nicht beeinflussen kann oder darf.

S. B. schrieb: > noch schlimmer, der Bank auf dem Leim gegangen. Kreditaufnahme wäre u.U. > viel besser gewesen als ein Sparplan, den er nicht beeinflussen kann > oder darf. ETF-Sparpläne kann man jederzeit dynamisch anpassen, aussetzen, usw. das ist nichts anderes wie eine regelmäßig ausgeführte Order nur dass man die Transaktionsgebühr spart, so kann man auch die Ausschüttungen direkt wieder mitanlegen. Sorry ich möchte dir nicht zu Nahe treten, aber mir scheint du hast keinen umfassenden Überblick über die Materie. Im anderen Thread schreibst (im A&B) du sinngemäß, du zählst dich eher nicht zu den Gutverdienern, fährst aber eine vergleichsweise riskante Dividendenstrategie. Dass sei dir unbenommen und ich wünsche dir weiterhin viel Erfolg damit. Sei dir nur bewusst, dass 2016 quasi ein wahrer Bullenmarkt war und quasi jeder hat sich ein paar Prozente einfach mitnehmen können. Wie gesagt, nicht als persönlicher Angriff gemeint. Ohne neuen Input, klinke ich mich an dieser Stelle aus.

> Sorry ich möchte dir nicht zu Nahe treten, aber mir scheint du hast > keinen umfassenden Überblick über die Materie. Das scheint mir allerdings auch bei Dir der Fall zu sein; denn irgendwo verwechselst gemäßigte Zockerei und reine Rendite - sonst hättest Du nicht die Kurssteigerungen bei den ETFs in den Vordergrund gestellt ?! Wie ich schon 1000 mal erwähnte - die Kurssteigerung und damit den Gewinn realisierst Du erst beim Verkauf und damit geht Deine eigene Substanz ganz oder teilweise flöten. Diesen simplen Sachverhalt blendest Du und andere hier vollkommen aus! Das zeugt wirklich von Null Ahnung oder noch schlimmer Ignoranz. > Im anderen Thread schreibst (im A&B) du sinngemäß, du zählst dich eher > nicht zu den Gutverdienern, das ist jetzt schon heftig und gleichzeitig typisch für dieses Forum! Nur weil ich einen schlechtbezahlten Job habe wird mir jetzt auch noch angedichtet, daß ich auch sonst keine Ahnung habe. Für den schlechten Job kann ich leider nichts, daß ich keinen >=36k Job habe (wie die meisten hier im Forum) ist aufgrund meiner Ausbildung mehr als traurig, das stimmt! Aber dagegen kann ich nichts machen; das ist Fremdbestimmung (HR Angelegenheit und wenn die auf Godot warten, dann bitteschön - mir ist das mittlerweile völlig egal, die müssen mit Ihrer Entscheidung klarkommen, weiter warten auf Mr. Right und weiter jammern bzw. teure Anzeigen schalten). Sch. auf solche Firmen und Ihre unfähige HR. > fährst aber eine vergleichsweise riskante > Dividendenstrategie. Dass sei dir unbenommen und ich wünsche dir > weiterhin viel Erfolg damit. Ich wünsche Dir keinen Erfolg wie auch einigen anderen hier ebenfalls nicht (außer F.B., dem wünsche ich Erfolg) - warum? Weil Ihr den Erfolg ja schon längst habt, Ihr seid offenbar beruflich mehr als gesättigt, schwimmt mehr oder weniger im Geld und kommt trotz allem nicht mit Geldanlage zurecht ... und das merkt man leider. Schon allein deswegen keinerlei Infos bezüglich WKN, etc. Ihr braucht keinen weiteren Erfolg, weil Ihr ja selbst alles besser wißt.

S. B. schrieb: >> Sorry ich möchte dir nicht zu Nahe treten, aber mir scheint du hast >> keinen umfassenden Überblick über die Materie. > Das scheint mir allerdings auch bei Dir der Fall zu sein; denn irgendwo > verwechselst gemäßigte Zockerei und reine Rendite - sonst hättest Du > nicht die Kurssteigerungen bei den ETFs in den Vordergrund gestellt ?! > Wie ich schon 1000 mal erwähnte - die Kurssteigerung und damit den > Gewinn realisierst Du erst beim Verkauf und damit geht Deine eigene > Substanz ganz oder teilweise flöten. > Diesen simplen Sachverhalt blendest Du und andere hier vollkommen aus! > Das zeugt wirklich von Null Ahnung oder noch schlimmer Ignoranz. > Solange ich eine Sparquote > 0 habe, ist das doch völlig egal, dann müsste ich die Ausschüttungen reinvestieren, was vor allem Kosten verursacht. Da sind reine Wertsteigerungen wesentlich besser zu handhaben. >> Im anderen Thread schreibst (im A&B) du sinngemäß, du zählst dich eher >> nicht zu den Gutverdienern, > das ist jetzt schon heftig und gleichzeitig typisch für dieses Forum! > Nur weil ich einen schlechtbezahlten Job habe wird mir jetzt auch noch > angedichtet, daß ich auch sonst keine Ahnung habe. > Für den schlechten Job kann ich leider nichts, daß ich keinen >=36k Job > habe (wie die meisten hier im Forum) ist aufgrund meiner Ausbildung mehr > als traurig, das stimmt! Nein, nur kann man eben nicht so zocken, wenn man kein Geld hat. Wer 100k/Jahr hat, kann einen Ausfall von 5000€ locker verkraften und dann eben auch entsprechend zocken. Bei 36k ist so ein Verlust eine ganz andere Nummer. > >> fährst aber eine vergleichsweise riskante >> Dividendenstrategie. Dass sei dir unbenommen und ich wünsche dir >> weiterhin viel Erfolg damit. > Ich wünsche Dir keinen Erfolg wie auch einigen anderen hier ebenfalls > nicht (außer F.B., dem wünsche ich Erfolg) - warum? > Weil Ihr den Erfolg ja schon längst habt, Ihr seid offenbar beruflich > mehr als gesättigt, schwimmt mehr oder weniger im Geld und kommt trotz > allem nicht mit Geldanlage zurecht ... und das merkt man leider. > Schon allein deswegen keinerlei Infos bezüglich WKN, etc. > Ihr braucht keinen weiteren Erfolg, weil Ihr ja selbst alles besser > wißt. Also die anderen schwimmen im Geld und haben von Geldanlage angeblich keine Ahnung, und du krebst so rum und bist der grosse Hecht ? Da würde ich mir schon mal überlegen, wie Du den Widerspruch auflöst. Im Geld schwimmen kommt ja selten von alleine. Gruss Axel

> Da sind reine Wertsteigerungen wesentlich besser zu handhaben. Es ist Buchgeld! Daneben gibt es noch eine Dividende/Ausschüttung und genau diese ist die eigentliche Wertsteigerung, wenn es um Langfristinvestition geht ... und davon ist ja hier die Rede. > Nein, nur kann man eben nicht so zocken, wenn man kein Geld hat. wieso nicht? Du kannst doch auch ein KFZ, etc. auf Kredit kaufen, solange Du solvent bist. > Wer 100k/Jahr hat, kann einen Ausfall von 5000€ locker verkraften und dann > eben auch entsprechend zocken. Bei 36k ist so ein Verlust eine ganz > andere Nummer. logo, von nichts kommt nun mal nichts. Aber selbst dann würde ich nicht in ETFs investieren, sondern eher in GE, AT&T, E.ON, Bayer, usw. - das sind absolut sichere Unternehmen. > Da würde ich mir schon mal überlegen, wie Du den Widerspruch auflöst. Im > Geld schwimmen kommt ja selten von alleine. Der Widerspruch ist die Zeit! Früher, stell Dir vor, gab es das Internet in der heutigen Qualität noch nicht, früher war eine Finanzaktion ein Gebühren-Abenteuer, usw., ... und auch früher gab es schon falsche Berater.

S. B. schrieb: > Ich wünsche Dir keinen Erfolg wie auch einigen anderen hier ebenfalls > nicht (außer F.B., dem wünsche ich Erfolg) - warum? > Weil Ihr den Erfolg ja schon längst habt, Ihr seid offenbar beruflich > mehr als gesättigt, schwimmt mehr oder weniger im Geld und kommt trotz > allem nicht mit Geldanlage zurecht ... und das merkt man leider. > Schon allein deswegen keinerlei Infos bezüglich WKN, etc. > Ihr braucht keinen weiteren Erfolg, weil Ihr ja selbst alles besser > wißt. Wow du scheinst echt noch andere Probleme zu haben als dein fiktiver Geldanlagewettbewerb. Bei soviel Missgunst fällt mir gerade nur folgendes Bild ein: http://i.imgur.com/oVt6YUK.png Weiterhin viel Erfolg.

> http://i.imgur.com/oVt6YUK.png

Cool, u.a. negativ: horde information and data ... das macht jedes

Unternehmen ;-)

Insofern müßten die nach dieser Deiner Logik ja auch Probleme haben oder

gelten da wieder andere Maßstäbe?

Na ja, dank NSA sharen sie dann ja doch alle wieder ;-)

horde information and data: Ist wohl eher so zu verstehen, dass man die Informationen nicht nur weiß sondern auch mit den Mitmenschen teilen sollte und nicht nur für sich behalten damit andere auch erst mal leidvoll die gleichen Fettnäpfchen tappt. Wissen in Gehirn nicht Daten auf der Platte.

S. B. schrieb: > sondern er kauft kontinuierlich im gleichen Zyklus nach, getreu > seinem Sparplan - eine mögliche Taktik, die wohl auf Trendfolge beruht Sparplan-Technik ist keine Trendfolgestrategie, sondern das genaue Gegenteil davon. Viel kaufen in fallenden/günstigen Phasen, wenig kaufen in steigenden/teuren Phasen. Wendet man an um Schwingungen zu glätten, das funktioniert wenn man langfristig von steigenden Kursen ausgeht und man verliert wenn der Kurs langfristig fällt. Bzgl. deiner Dividendentaktik: Was machst du mit den Papieren die dir zwar 10% abwerfen, aber vorher - aus welchem Grund auch immer - erstmal 30%+ in den Keller rauschen? Hältst du diese Papiere dann, in der Hoffnung sie wieder abstoßen zu können, oder wie gehst du so einen Fall an? Das ist eine ernstgemeinte Frage? Denn das ist dein Renditekillerrisiko. Wenn du mich erfolgreich aus der Diskussion mit dir vergraulen möchtest, dann antworte bitte mit "Ich bin ein Star, holt mich hier raus" ... ähhh natürlich meinte ich: "Ich kaufe keine Papiere die fallen werden."

Abradolf L. schrieb: > Der Tenor von Punkt 7 ist, dass man seine Kaufentscheidungen nicht > alleine von Medienmeldungen über Unternehmen abhängig machen sollte. > Scheint wohl unter unbedarften Privatanlegern ein Ding zu sein, > bevorzugt Wertpapiere von Unternehmen zu kaufen über die positiv in den > Medien berichtet wird. Welche Medien meinst du? Liest du keine seriösen Wirtschafts- und Fachzeitschriften, dass du denkst, andere würden ihre Kaufentscheidung von Meldungen in Boulevardmedien abhängig machen?

Angehängte Dateien:

-

Gesamtperformance_14.png

3,7 KB

Musste heute einen Wert aus meinem Depot schmeißen, der nicht wie gewünscht performt hat. Da ich während der Arbeit kontinuierlich die neuesten Nachrichten zu meinen Positionen verfolge, war ich in der Lage, sofort auf eine negative Meldung zu reagieren. Musste zwar einen Verlust realisieren, aber wenn sich diese Meldung herum spricht, dürfte hier in den nächsten Tagen ein Kurssturz bevorstehen, dem ich zuvor kommen konnte. Jedenfalls hat sich dadurch die Gesamtperformance des restlichen Depots deutlich verbessert. Wobei die Gesamtperformance des aktuellen Depots nun allerdings nicht mehr sehr aussagekräftig ist. Die reale Gesamtperformance liegt trotz des realisierten Verlustes immer noch knapp wie vorgestern bei 16,1 %. Dafür habe ich jetzt nur noch Top-Aktien im Depot, die für 2017 alle ein Potential von 50 % plus x haben. Alle Altlasten und Zockeraktien sind eliminiert.

Le X. schrieb: > F. B. schrieb: >> Wie ich schon sagte: Mein Minimalziel sind 50 % bis Ende 2017. Dann >> sprechen wir uns nochmal. > > Und das ist dann "Sparen" oder "Zocken"? Das nennt man "Investieren".

Markus M. schrieb: > Ist wohl eher so zu verstehen, dass man die Informationen nicht nur weiß > sondern auch mit den Mitmenschen teilen sollte und nicht nur für sich > behalten damit andere auch erst mal leidvoll die gleichen Fettnäpfchen > tappt. Wer sagt denn, dass wir unsere Informationen nicht teilen? Wir teilen nur nicht mit jedem. :) Genauso wenig wie ich an irgendeine wohltätige Organisation Geld spenden würde, weil ich nicht weiß, welches Arschloch das Geld am Ende vielleicht bekommt.

Abradolf L. schrieb: > Sparplan-Technik ist keine Trendfolgestrategie, sondern das genaue > Gegenteil davon. Viel kaufen in fallenden/günstigen Phasen, wenig kaufen > in steigenden/teuren Phasen. Wie wär's damit: Sehr viel kaufen bei günstigen Preisen, gar nicht kaufen oder verkaufen bei teuren Preisen. Meinst du nicht, das wäre die bessere Strategie?

F. B. schrieb: > Wie wär's damit: Sehr viel kaufen bei günstigen Preisen, gar nicht > kaufen oder verkaufen bei teuren Preisen. Meinst du nicht, das wäre die > bessere Strategie? Du hast die Dividende vergessen. Wenn Du nur zocken willst kannst Du auch Pennystocks kaufen. Edit: Das wichtigste ist, dass man immer genügend Bargeld oder gleichwertiges zu Verfügung hat. Oder Gold in kleinen Brocken (auch 50 Euro-Barren). Schließfach ist auch Scheiße, am besten irgendwo verbuddeln. Klingt komisch aber ist Realität. Denn wenn mal die Banken die PC´s ausschalten ist man angeschissen. Dann kann man Tapete fressen. Gruß Thomas

> Sparplan-Technik ist keine Trendfolgestrategie, sondern das genaue > Gegenteil davon. nein - Sparplan-Technik heißt, daß zum festgelegten Zeitpunkt x immer nachgekauft egal, ganz egal wie die Kurs steht. Dadurch schwäche ich auch deutliche Kursgewinne ab - deshalb bleibt er ja jetzt bei ca. 11% stehen. Eine längere Seitwärtsphase und dann wieder Anstieg und sein Sparplan würde aufgehen. Kommt das so, das ist die Frage? > Bzgl. deiner Dividendentaktik: Was machst du mit den Papieren die dir > zwar 10% abwerfen, aber vorher - aus welchem Grund auch immer - erstmal > 30%+ in den Keller rauschen? Hältst du diese Papiere dann, in der > Hoffnung sie wieder abstoßen zu können, oder wie gehst du so einen Fall > an? Ich kaufe erst einmal geringfügig ein, weil ich einen möglichen Kurssturz einkalkuliere und dann kaufe ich nach, weil der Preis günstig ist. Genauso ist es bei einem Wert auch gewesen. Ich hatte eine geringe Menge gekauft, Kurssturz erst -5%, nichts gemacht, dann -12% und nachgekauft, Verlust halbiert, danach ging es dann langsam bergauf und jetzt im Plus, zwischendurch natürlich die Dividende - was will man mehr? Bei einem anderen Wert hatte ich schlicht zuwenig investierst, aber das kann man vorher ja nicht wissen - ich wußte zwar, daß der Wert gut ist, aber was dann passiert ist, damit habe ich nicht gerechnet. Aktuell nur noch ein Wert leicht im Minus; das macht aber nichts. Einen Kurssturz kann auch D.I. mit seinen 4 ETFs haben und dann hat er mit seiner Sparplantechnik ein Problem - warten wir das einfach mal ab. Er hat insbesondere das Problem mangelnder Auswahl.

> Wer sagt denn, dass wir unsere Informationen nicht teilen? Wir teilen > nur nicht mit jedem. :) Genauso sieht es aus :) Ich habe auch Fehler gemacht bei Aktien, das gebe ich zu und die können in abgemilderter Form auch immer wieder mal passieren. Im Großen und Ganzen bin ich mit meiner bisherigen Kursentwicklung zufrieden.

Thomas B. schrieb: > Klingt komisch aber ist Realität. > Denn wenn mal die Banken die PC´s ausschalten ist man angeschissen. > Dann kann man Tapete fressen. Viele Leute denken, Daten niemals in einer Cloud ablegen, da kann ja jeder mitlesen und die sind nicht sicher. Kurioserweise hat fast jeder sein Geld in der Cloud liegen - nennt sich Online-Banking und Kartenzahlung. Da hat ebenfalls ein jeder Staats-Dienst uneingeschränkten Zugriff bis hin zu Konto-Sperrungen. Siehe Zypern: da wurden vielen unschuldigen der Zugang zu ihrem Geld verweigert - über viele Wochen!

S. B. schrieb: >> Sparplan-Technik ist keine Trendfolgestrategie, sondern das genaue >> Gegenteil davon. > nein - Sparplan-Technik heißt, daß zum festgelegten Zeitpunkt x immer > nachgekauft egal, ganz egal wie die Kurs steht. Und wo ist der Widerspruch, dass du meine Aussage verneinst? Du beschreibst wie Sparplan-Technik funktioniert, ich beschreibe die Konsequenz davon. Wenn du mit einem festen Betrag regelmäßig kursunabhängig einkaufst, wieviel Stück kaufst du bei einem hohen Kurs und wieviel Stück bei einem niedrigen Kurs? Bemühen wir nochmal den MSCI World Chart: https://de.wikipedia.org/wiki/MSCI_World#/media/File:MSCI_World.png Was ist deine Meinung zu folgendem Sachverhalt: Angenommen man beginnt am 31.12.1999 mit der monatlichen Sparplantechnik und verändert seine monatliche Sparrate nicht. Steht man am 31.12.2010 mit einem + im Depot da? Zur Vereinfachung nehmen wir noch an, dass keine Dividenden mitinvestiert werden. Follow-Up Frage: Wie sähe es mit einer Einmalinvestition zum 31.12.1999 aus?

> Und wo ist der Widerspruch, dass du meine Aussage verneinst? Du > beschreibst wie Sparplan-Technik funktioniert, ich beschreibe die > Konsequenz davon. In Deiner Aussage weiter oben hast Du den Fix-Zeitpunkt es Zukaufs einfach außer acht gelassen: > Sparplan-Technik ist keine Trendfolgestrategie, sondern das genaue > Gegenteil davon. Viel kaufen in fallenden/günstigen Phasen, wenig kaufen > in steigenden/teuren Phasen. Wendet man an um Schwingungen zu glätten, > das funktioniert wenn man langfristig von steigenden Kursen ausgeht und > man verliert wenn der Kurs langfristig fällt. Nichts steht da drin, daß z.B. zum pünktlich zum 1. des Monats zugekauft wird - ganz im Gegenteil! Deine Aussage ist fehlerhaft und suggeriert, daß besonders viel bei fallenden Kursen gekauft wird - grob falsch in Bezug auf Sparplan! Es wird immer der gleiche Anteil zugekauft, ganz egal wie der Kurs gerade ist. > Angenommen man beginnt am 31.12.1999 mit der monatlichen > Sparplantechnik und verändert seine monatliche Sparrate nicht. Steht man > am 31.12.2010 mit einem + im Depot da? mit weniger + als möglich gewesen wäre ... klar ist langfristig mit einem Anstieg des ETFs zu rechnen. Du ruinierst Dir die eigene Bilanz bzw. spekulierst auf eine ewige Trendfolge - bei Trendfolge ist Sparplantechnik ja vollkommen richtig - nur das weiß man vorher nicht. > Zur Vereinfachung nehmen wir noch an, dass keine Dividenden > mitinvestiert werden. nochmal: wann machst Du denn Gewinn? Wenn Du Teile Deines ETFs verkaufst oder eben durch Ausschüttung des ETFs selbst - es gibt nur diese beiden Möglichkeiten. > Follow-Up Frage: Wie sähe es mit einer Einmalinvestition zum 31.12.1999 > aus? Kann ich Dir mit einer Gegenfrage beantworten. Weißt Du wie hoch z.B. der DAX und damit Dein ETF am 1.1.2020 sein wird? Prima, wenn Du das weißt - dann kannst Du auch gleich in andere Finanzinstrumente investieren oder zum niedrigsten Kurs am z.B. 10.11.2001 eine fette Einmalinvestition tätigen: Hätte, wäre, wenn ... Ich kann mir immer den günstigsten Einstiegs- und Austrittsmoment auswählen mit Rückschau auf die Vergangenheit und dann wilde Aussagen treffen warum zum Zeitpunkt x alles gut/schlecht war ... das ist unseriös!

S. B. schrieb: > Es wird immer der gleiche Anteil zugekauft, ganz > egal wie der Kurs gerade ist. Falsch. Es wird immer zum gleichen Betrag gekauft, also z.B. 50€ und nicht, ich kaufe regelmäßig 10 Anteile. War das bisher dein Verständnisfehler? Einfaches Beispiel: - Monatlich 50€ - Papier X kostet am 1.1. 25€, es werden 2 Papiere gekauft - am 1.2. kostet es 50€, es wird 1 Papier gekauft - am 1.3. kostet es 100€, es werden 0,5 Papiere gekauft - am 1.4. kostet es 10€, es werden 5 Papiere gekauft usw. nicht ich kaufe jeden Monat x Papiere.

> Falsch. Es wird immer zum gleichen Betrag gekauft, also z.B. 50€ und > nicht, ich kaufe regelmäßig 10 Anteile. War das bisher dein > Verständnisfehler? Ja, das habe ich falsch formuliert; ich meinte "den gleichen Betrag" zum Zeitpunkt x - und den Zeitpunkt x kannst Du nicht variabel setzen, das ist nämlich vom Sparplan vorgegeben ... insofern würde ich besser einen Kredit aufnehmen anstelle eines Sparplans, der mich einengt in meinem Entscheidungsspielraum.

S. B. schrieb: > Ja, das habe ich falsch formuliert; ich meinte aber "den gleichen > Betrag" zum Zeitpunkt x - und den Zeitpunkt x kannst Du nicht variabel > setzen, das ist nämlich vom Sparplan vorgegeben Ja und? Nichts davon invalidiert meine Aussagen, bzgl. dessen das Sparplankaufen antizyklisches Investieren abbildet und dementsprechend keine Trendfolgestrategie ist.

> Ja und? Nichts davon invalidiert meine Aussagen, bzgl. dessen das > Sparplankaufen antizyklisches Investieren abbildet und dementsprechend > keine Trendfolgestrategie ist. bei stetig fallenden Kursen, wäre Deine Sparplanstrategie im Eimer - und außerdem übergehst Du mal wieder den wichtigen Aspekt des Gewinns! Du mußt mindestens Teile Deines ETFs verkaufen - die mickrige Ausschüttungsrendite bringt es nämlich nicht!

S. B. schrieb: > bei stetig fallenden Kursen, wäre Deine Sparplanstrategie im Eimer das habe ich bereits gesagt, dass dem so ist. Bei Sparplanstrategie geht man von langfristigem Wachstum aus. Bei stetig fallenden Kursen versagt deine Dividendenstrategie ebenso, so wie alle anderen Strategien die nicht auf CFDs / Optionsscheinen oder anderen Konstrukten, die auf Kursverlaufswetten basieren, setzen. S. B. schrieb: > und > außerdem übergehst Du mal wieder den wichtigen Aspekt des Gewinns! > Du mußt mindestens Teile Deines ETFs verkaufen - die mickrige > Ausschüttungsrendite bringt es nämlich nicht! Du willst möglichst hohe stetig laufende Gewinne haben, das ist ok und birgt höheres Risiko, darum Dividendenstrategie. Das ist aber nicht das einzig denkbare Anlageziel.

> Bei stetig fallenden Kursen versagt deine Dividendenstrategie ebenso,

Falsch, erst wenn das Unternehmen keine Dividende zahlt, dann habe ich

ein Problem.

Mit E.ON, die ich schon Jahre lang habe und mit der ich jetzt im Minus

bin wegen dem damaligen Atomausstieg - das kann nun jeder am Chart sehen

- ist in guten Zeiten eine Dividende von ca. 5% reingekommen, jetzt

haben sie etwas gekürzt auf 3,67% - immer noch höher als die ETFs, da

liegt die höchste Ausschüttung nach Angaben von D.I. bei 1,57% oder

niedriger.

Bei ETFs profitierst Du, wenn Du sie zum richtigen Zeitpunkt verkaufst -

ansonsten hat die Bank, Blackrock & Co. gewonnen ;-) So einfach ist das.

> Du willst möglichst hohe stetig laufende Gewinne haben, das ist ok und > birgt höheres Risiko, darum Dividendenstrategie. Das ist aber nicht das > einzig denkbare Anlageziel. Was denn sonst? Dann kannst auch in physisches Gold, Oldtimer, Gemälde, usw. investieren, wenn es nur um Werterhalt geht - wobei Gold noch am besten ist.

S. B. schrieb: >> Bei stetig fallenden Kursen versagt deine Dividendenstrategie ebenso, > > Falsch, erst wenn das Unternehmen keine Dividende zahlt, dann habe ich > ein Problem. > Mit E.ON, die ich schon Jahre lang habe und mit der ich jetzt im Minus > bin wegen dem damaligen Atomausstieg - das kann nun jeder am Chart sehen > - ist in guten Zeiten eine Dividende von ca. 5% reingekommen, jetzt > haben sie etwas gekürzt auf 3,67% - immer noch höher als die ETFs, da > liegt die höchste Ausschüttung nach Angaben von D.I. bei 1,57% oder > niedriger. Wenn Du EON 2010 zu 16€ gekauft hast und damals die Dividendenrendite 5% war, und sie heute bei 8€ bei 3,67% liegt, dann liegt sie bezogen auf Deinen Einkauskurs nur bei 1,8%. Ein MSCI hat zwar heute nur eine Ausschüttung von 1,8%, bezogen auf den Kaufkurs von 2010 wären das aber 3,6%. Gruss Axel

> Ein MSCI hat zwar heute nur eine Ausschüttung von 1,8%, bezogen auf den > Kaufkurs von 2010 wären das aber 3,6%. das kannst Du aber nicht vorhersehen - auch die vielgepriesene Diversifikation kann auch ein extremer Nachteil sein, wenn ein Highlyer nur unzureichend prozentual in Deinem ETF vertreten ist. Bestes Beispiel diese Aktie hier: https://www.comdirect.de/inf/aktien/detail/uebersicht.html?ID_NOTATION=35479085 ): Wärst Du 2010 dort eingestiegen ... und in sehr gedämpfter Form gilt das Gleiche für MSCI ETF & Co. - eher was für Sicherheitsfanatiker, die nicht wissen was sie wollen und keine Lust haben sich mit Geld zu beschäftigen.

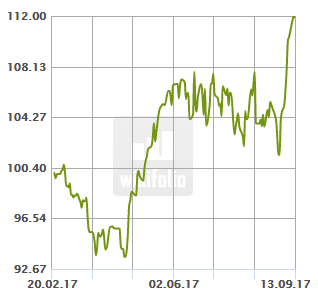

Heute wieder fleißig eingekauft und schon wieder im Plus. Ich kann kaufen, was ich will: Es steigt.

https://grotesque-mcnet-etf.blogspot.de/ Blog wurde entfernt - jetzt wohl im Minus? So sieht also die Langzeitanlagestrategie aus - alles nur heiße Luft, prima ;-) Bei mir gibt's am Wochenende ein Update.

S. B. schrieb: > https://grotesque-mcnet-etf.blogspot.de/ > > Blog wurde entfernt - jetzt wohl im Minus? So sieht also die > Langzeitanlagestrategie aus - alles nur heiße Luft, prima ;-) > Bei mir gibt's am Wochenende ein Update. D. I. schrieb: > Der Link hat sich nochmal geändert: > > https://etf-status.blogspot.de/ Lesen scheint nicht so dein Ding zu sein.

Um den Überblick über meine ganzen Investments zu behalten, habe ich vor einem halben Jahr angefangen eine Excel-Tabelle zu führen über meine Vermögensverhältnisse. Vorher war das nicht nötig, da ja fast alles auf dem Girokonto war. Heute ich mal Zwischenbilanz gezogen und mein Vermögen steigt jetzt doppelt so schnell wie noch vor zwei oder drei Jahren. Wahnsinn! Und die Sparquote wird jetzt dank Zinseszinseffekt exponentiell weiter ansteigen.

D. I. schrieb: > Der Link hat sich nochmal geändert: > > https://etf-status.blogspot.de/ Hm, deine Renditen haben sich zwischenzeitlich aber pulverisiert. Da mach ich ja mit meinen Immobilienprojekten und Anleihen, die ich als Sicherheit beimische, mehr Rendite. Mein Depot ist dagegen immer noch 20 % im Plus trotz Korrektur in den Sommermonaten, Steuerabzügen durch Dividendenzahlungen und Schwächeanfall von zwei meiner drei größten Positionen, die aber nur temporärer Natur sind. Wenn die erst wieder anziehen, dann geht es ganz schnell auf 40 %.

Mein Zweitdepot, das ich vor ca. drei Monaten angelegt habe, ist nach der üblichen Anfangsschwäche jetzt auch das erste Mal deutlich mit knapp 4 % im Plus.

F. B. schrieb: > Mein Zweitdepot, das ich vor ca. drei Monaten angelegt habe, ist > nach der üblichen Anfangsschwäche jetzt auch das erste Mal deutlich mit > knapp 4 % im Plus. Jetzt war es hier so lange ruhig - ich dachte, du segelst mittlerweile schon mit der Privatjacht durch die Karibik.

Jan H. schrieb: > Jetzt war es hier so lange ruhig - ich dachte, du segelst mittlerweile > schon mit der Privatjacht durch die Karibik. Privatjacht brauche ich genau so wenig wie ein dickes Auto. Bin aber sehr erfolgreich in einen Jachthersteller investiert. Aktuell mein viertbester Pick mit 50 % Rendite seit Kauf.

Die Mods in diesem Forum löschen sonst ohne Sinn und Verstanden jeden Kackmist, egal ob falsch oder richtig, anstatt mal diesen Faden hier zuzumachen. Lächerlich.

Dipl.- G. schrieb: > Die Mods in diesem Forum löschen sonst ohne Sinn und Verstanden > jeden > Kackmist, egal ob falsch oder richtig, anstatt mal diesen Faden hier > zuzumachen. Lächerlich. Bist du nicht der, der sich immer wichtig macht, wie viel er in USA angeblich verdient?

F. B. schrieb: > D. I. schrieb: >> Der Link hat sich nochmal geändert: >> >> https://etf-status.blogspot.de/ Er hat heute seine Renditen aktualisiert und sie fallen weiter. Beim S&P ETF nur noch 1,49 %. Bald rutscht er in eine Negativrendite.

F. B. schrieb: > Bist du nicht der, der sich immer wichtig macht, wie viel er in USA > angeblich verdient? Nö? Weder habe ich mich in irgendeiner Form diesbezüglich jemals wichtig gemacht, noch habe ich jemals mehr getan als es mal zu erwähnen und - im Gegensatz zu vielen - mehrfach mit Belegen zu untermauern, so daß keiner auf die Idee kommt, dumm rumzusülzen. Das habe ich einfach in den entsprechenden threads gepostet...wie viele andere auch. Soviel zu Deiner ungebildeten Wortwahl. Aber tolle Antwort nach Deinem ganzen maximal dümmlichen Investmentgeschwafel. Wie gesagt, die Mods hier sind wie die Axt im Walde und löschen ohne Sinn und Verstand. Außer Deinem unbelegten Finanzgeseier. Herzlichen Glühstrumpf.

Ich bin ja der Ansicht, daß der ständige Umgang mit Geld den Charakter verdirbt. Zahlreiche Beiträge in diesem Thread scheinen das zu bestätigen und die Autorem merken das anscheinend nichtmal nachdem sie durch ganz viele -1 und Antworten darauf hingewiesen werden. Ich bin reicher als ihr. Nicht auf dem Konto, sondern im Kopf. Es ist eine Frage der Einstellung. Wenn man gelernt hat, mit dem was man hat zufrieden zu sein, fühlt man sich viel besser und wird für andere ein angenehmerer Mensch.

F. B. schrieb: > F. B. schrieb: >> D. I. schrieb: >>> Der Link hat sich nochmal geändert: >>> >>> https://etf-status.blogspot.de/ > > Er hat heute seine Renditen aktualisiert und sie fallen weiter. Beim S&P > ETF nur noch 1,49 %. Bald rutscht er in eine Negativrendite. Im Gegensatz zu Dir hat er sie jja auch vorher gepostet. Der Mumm fehlt dir bisher. Gruss Axel

Stefan U. schrieb: > Ich bin ja der Ansicht, daß der ständige Umgang mit Geld den Charakter > verdirbt. > Auch eine Methode, sich das eigene Unvermögen schönzureden. > Zahlreiche Beiträge in diesem Thread scheinen das zu bestätigen und die > Autorem merken das anscheinend nichtmal nachdem sie durch ganz viele -1 > und Antworten darauf hingewiesen werden. Naja, mitlerweile weis ich, dass in diesem Thread viele -1 ein Zeichen dafür sind, dass man richtig liegt. Jedenfalls bestätigen viele Beiträge hier die Theorie, daß Deutsche nicht mit Geld umgehen können. > > Ich bin reicher als ihr. Nicht auf dem Konto, sondern im Kopf. Es ist > eine Frage der Einstellung. Wenn man gelernt hat, mit dem was man hat > zufrieden zu sein, fühlt man sich viel besser und wird für andere ein > angenehmerer Mensch. Wer nicht mit Geld umgehen kann, ist deswegen noch lange kein besserer oder zufriedenerer Mensch. Gruss Axel

Axel L. schrieb: > Wer nicht mit Geld umgehen kann, ist deswegen noch lange kein besserer > oder zufriedenerer Mensch. Der nächste Crash wird zeigen wer mit Geld umgehen kann.

Angehängte Dateien:

-

Wikifolio_9.png

6 KB

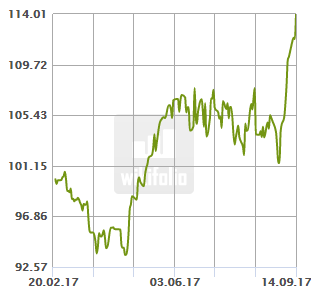

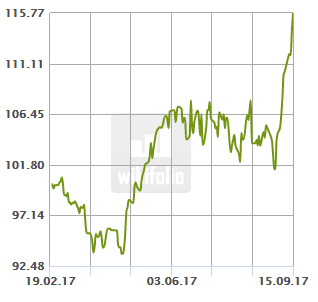

Axel L. schrieb: > Im Gegensatz zu Dir hat er sie jja auch vorher gepostet. Der Mumm fehlt > dir bisher. Habe früher regelmäßig Screenshots von meinem Depot gepostet. Wenn ihr meine Beweise nicht glauben, wollt ist das nicht mein Problem. Aber ich kann dir auch gleich noch einen Screenshot meines Wikifolios posten. Habe viele Aktien daraus auch in meinem Realdepot, so dass auch mein Realdepot heute ein neues Allzeithoch erreichen konnte. In Wirklichkeit steht mein Wikifolio heute ja schon 2 Prozent höher, aber der Chart wird immer erst nachts aktualisiert.

Axel L. schrieb: > Naja, mitlerweile weis ich, dass in diesem Thread viele -1 ein Zeichen > dafür sind, dass man richtig liegt. Jedenfalls bestätigen viele Beiträge > hier die Theorie, daß Deutsche nicht mit Geld umgehen können. Deswegen bekomme ich auch regelmäßig -4 oder -5.

> mit Geld umgehen

Was beduetet das? Kann ich mit Geld umgehen, wenn ich herausgefunden

habe, wie ich es wachsen lasse?

Im Gegensatz zu Pflanzen ist Geld leider keine nachwachsende Ressource.

Jeder Euro, den ich spare, wird jemand anderem zum Arbeiten und Leben

fehlen. Jedesmal, wenn ich mich an einem Geschäft ohne entsprechende

Leistung bereichere, wird es andere ärmer machen.

Das Ausfüllen von irgendwelchen Tabellen, das Beobachten von

Aktienkurzen und das Lesen von Wirtschafts-Nachrichten ist keine

Leistung, die neues Geld hervor bringt. Das was ihr als "mit Geld

umgehen" gezeichnet, ist die Kunst, es anderen aus der Tasche zu ziehen.

Das ist zwar legal aber unfair.

Über einen Geldsegen würde ich mich zwar kurzfristig freuen, aber Stolz

wäre ich darauf nicht.

Ich hab immer noch nicht verstanden, warum uns der gute F.B. andauernd erzählen muss, wie toll seine Investments laufen... Sinnvoll wäre das, wenn andere daran teilhaben könnten, die das dringend brauchen. Oder wenn man etwas daraus lernen könnte. F.B., findest Du keine anderen Autisten, denen Du das erzählen kannst? Oder hast Du ein kleines Minderwertigkeitsproblem? Ich versteh es einfach nicht, aber vielleicht kannst Du es mir ja erklären.

Wolfgang R. schrieb: > F.B., findest Du keine anderen Autisten, denen Du das erzählen kannst? > Oder hast Du ein kleines Minderwertigkeitsproblem? Ich versteh es > einfach nicht, aber vielleicht kannst Du es mir ja erklären. Wir haben das schon im A&B erörtert. Der F.B. ist wie sein verschollener Bruder im Geiste, S.B., eigentlich ein armes Würstchen. Unzufrieden mit Job und Leben ist die "Finanzielle Unabhängigkeit" die Karotte, die er sich selbst vor die Nase spannt und der er tagein, tagaus hinterher rennt. Der Gedanke es seinem Chef irgendwann mal so richtig zu zeigen und ihm ganz krass die Kündigung auf den Tisch zu knallen hilft ihm den Tag zu überstehen. Eigentlich tun mir beide Leid. Richten ihr ganzes Leben (so es denn nicht blos Geschichten sind) auf ein Ziel aus das sie leider nie erreichen werden. Investments ohne Hirn und Verstand (immerhin spricht er ja selbst von Zockerei, er hat seine Situation also korrekt erkannt). Sobald die Börse einmal kurz hustet ist er weg vom Fenster.

Stefan U. schrieb: >> mit Geld umgehen > > Was beduetet das? Kann ich mit Geld umgehen, wenn ich herausgefunden > habe, wie ich es wachsen lasse? > > Im Gegensatz zu Pflanzen ist Geld leider keine nachwachsende Ressource. Doch, es wird massenhaft gedruckt. Deswegen gibt es keine Zinsen mehr aufs Spargeld. > Jeder Euro, den ich spare, wird jemand anderem zum Arbeiten und Leben > fehlen. Jedesmal, wenn ich mich an einem Geschäft ohne entsprechende > Leistung bereichere, wird es andere ärmer machen. > > Das Ausfüllen von irgendwelchen Tabellen, das Beobachten von > Aktienkurzen und das Lesen von Wirtschafts-Nachrichten ist keine > Leistung, die neues Geld hervor bringt. Das was ihr als "mit Geld > umgehen" gezeichnet, ist die Kunst, es anderen aus der Tasche zu ziehen. > Das ist zwar legal aber unfair. Wenn es Dir recht ist, dass die Bank den Gewinn mit Deinem Geld macht, ist das ja für dich offensichtlich ok, allerdings erwartest Du von Deiner Bank doch nicht ernsthaft, daß die mit Dir "fair" umgeht. Die Bank nimmt Deine Spargroschen und legt sie gewinnbringend an, den Gewinn kassiert sie selbst. Es wird dich jetzt hoffentlich nicht wundern, dass dieses Geld nicht bei den Bedürftigen landet. Wenn Du tatsächlich möchtest, dass es jemandem zu Gute kommt, der es wirklich braucht, dann spende es gleich oder lege es vernünftig an und spende den Gewinn. Aber beides bedeutet, dass Du Dich darum kümmern musst. Du kannst es natürlich auch sofort ausgebben, aber das bedeutet widerum, dass Du selbst schnell in die Situation kommen kannst, in der Du anderen das Geld aus der Tasche ziehen musst. Aber wenn Dich das Thema nicht interessiert, warum schreibst Du überhaupt in einem Thread, der sich "Wie hoch ist Eure Sparquote" nennt ? Gruss Axel

Angehängte Dateien:

-

Wikifolio_10.png

5,9 KB

Stefan U. schrieb: > Das was ihr als "mit Geld > umgehen" gezeichnet, ist die Kunst, es anderen aus der Tasche zu ziehen. > Das ist zwar legal aber unfair. Jeder, der an der Börse zockt, versucht sich am Verlust der anderen zu bereichern. Wenn ich jemand anderem das Geld aus der Tasche zocke, dann trifft es nur jemand, der dasselbe versucht hat. Gibt also überhaupt keinen Grund, mit demjenigen Mitleid zu haben.

Wolfgang R. schrieb: > Sinnvoll wäre das, > wenn andere daran teilhaben könnten, die das dringend brauchen. Ich hätte euch viel Gutes tun können, wenn ihr auf meine Tipps gehört hättet.

> Wenn ich jemand anderem das Geld aus der Tasche zocke, dann > trifft es nur jemand, der dasselbe versucht hat. Wenn es denn so wäre, dann wäre die Welt in Ordnung. 1) Die Zockerei an der Börse hat allerdings z.B. Banken dazu gedrängt, die Ersparnise ihrer Kunden zu verzocken. Jetzt zahlt der Staat (also alle Bürger) dafür. 2) Es wurde mehrfach berichtet, daß Lebensmittel zum Zweck der Spekulation gelagert anstatt verteilt wurden. Später wurden große Mengen davon im Interesse der Spekulaten vernichtet. Andererseits verhungern Menschen in Ländern, woe genau diese Lebensmittel produziert wurden. 3) AG's werden durch die Aktionäre dazu gezwungen, ständig mehr Gewinne abzuwerfen, als im Jahr davor. Dies wirkt sich auf das Personal aus, und zwar in Form von Ausbeutung. Nur mal ein konkretes Zahlenbeispiel dazu von meiner eigenen Situation: Als ich bei Mannensmann Mobilfunk arbeitete, waren alle zufrieden, wenn man keine Verluste machte. Ich bekam viele gute Schulungen, gutes Werkzeug und eine angenehm ausgestatteten Arbeitsplatz. Streß gab es nur selten. Und zwar weil ich locker flockig ein vielfaches meiner Kosten erwirtschaften konnte. Dann wurde die Firma von Vodafone übernommen zur AG umgewandelt. Es kam also sehr viel Geld herein. Davon haben die Angestellten keinen einzigen Cent bekommen. Stattdessen wurde das Schulungsbudget um 95% reduziert. Als Arebitsmittel und Büroaustattung gab es nur noch billig Kram. Die Anzahl der Mitarbeiter wurden deutlich reduziert, dafür die Aufgaben aber vermehrt. Trotz großer Investitionen vor allem in Werbung konnte die Firma mehrere Jahre in Folge ungefähr 10 Milliarden Euro Gewinn pro Jahr erwirtschaften, das waren 1 Millionen pro Mitarbeiter! Mein Gehalt war nichtmal ein 20tel davon. Und jetzt sag du mir, daß diese gewaltige Menge Geld niemandem fehlt! Wenn jeder Mitarbeiter mehr als 900.000 Euro Überschuss erwirtschaftet, dann kann das nur irgendwelchen anderen rechtschaffenen Menschen weg genommen worden sein! Warum dürfen diese Abzocker eigentlich immer noch 10 Cent pro SMS abrechnen, teilweise sogar noch mehr?

Und, hast du dir Aktien deines Unternehmens zugelegt um am Kuchen teilhaben zu können, oder warst du nicht bereit auch ein entsprechendes Risiko mitzuschultern? Edit: Das ist das typische deutsche Gejammere von wegen "oh die ganzen Unternehmensgewinne gehen an ausländische Investoren, buuhuu", aber auf die Idee kommen selbst mitzuinvestieren, auf die kommt man nicht, weil "riskant".

Stefan U. schrieb: > Warum dürfen diese Abzocker eigentlich immer noch > 10 Cent pro SMS abrechnen, teilweise sogar noch mehr? Weil die anderen nicht die Milliarden investieren wollten, um die Lizenzen zu kaufen. Und es gab viele Stimmen, die sagten, dass sich die Mobilfirmen an den Lizenzkosten verheben würden und Pleite gehen. Wer das Risiko tragen wollte, kann jetzt kassieren. Hätte auch anders ausgehen können, dann hätten die Aktionäre jetzt nichts. Gruss Axel

> hast du dir Aktien deines Unternehmens zugelegt? > aber auf die Idee kommen selbst mitzuinvestieren, auf die kommt man nicht Ich hätte Vorzugsaktien haben können, aber ich habe sie tatsächlich aus ethischen Gründen abgelehnt. Es wäre ziemlich selbstsüchtig, mich über die negatischen Auswirkungen von Spekulationen an der Börse auszulassen, mir dann aber selbst Aktien zulege.

> Weil die anderen nicht die Milliarden investieren wollten, um > die Lizenzen zu kaufen. Du meinst, von den 10 Cent pro SMS geht ein wesentlicher Teil für Lizenzgebühren drauf? Das kann ich mir nicht vorstellen!

Stefan U. schrieb: > Ich hätte Vorzugsaktien haben können, aber ich habe sie tatsächlich aus > ethischen Gründen abgelehnt. > > Es wäre ziemlich selbstsüchtig, mich über die negatischen Auswirkungen > von Spekulationen an der Börse auszulassen, mir dann aber selbst Aktien > zulege. Aktien haben weder was mit Spekulation zu tun, noch sind sie unethisch (was auch immer das in diesem Kontext heißen soll).

Angehängte Dateien:

-

Wikifolio_11.png

5,7 KB

{kind=link}

{kind=link}

{kind=link}

Stefan U. schrieb: > 1) Die Zockerei an der Börse hat allerdings z.B. Banken dazu gedrängt, > die Ersparnise ihrer Kunden zu verzocken. Jetzt zahlt der Staat (also > alle Bürger) dafür. Da musst du dich bei den Banken beschweren, nicht bei mir. Ich hab euer Geld nicht verzockt. Bin ja selbst auch Bankkunde und Steuerzahler und leide also selbst unter den Folgen. > 2) Es wurde mehrfach berichtet, daß Lebensmittel zum Zweck der > Spekulation gelagert anstatt verteilt wurden. Später wurden große Mengen > davon im Interesse der Spekulaten vernichtet. Andererseits verhungern > Menschen in Ländern, woe genau diese Lebensmittel produziert wurden. Kann ich nicht beurteilen. Habe auch noch nie auf Lebensmittel gezockt. > 3) AG's werden durch die Aktionäre dazu gezwungen, ständig mehr Gewinne > abzuwerfen, als im Jahr davor. Dies wirkt sich auf das Personal aus, und > zwar in Form von Ausbeutung. Sie könnten sich ja auch selbst Aktien kaufen, dann sind sie auch Aktionäre und profitieren von den Gewinnen. > Und jetzt sag du mir, daß diese gewaltige Menge Geld niemandem fehlt! Doch, das sage ich doch immer: Wer andere für sich arbeiten lässt, der hat es geschafft. So läuft halt das Spiel und deswegen spiel ich da jetzt auch mit, damit ich nicht länger selbst zu den Ausgebeuteten gehöre sondern zu den Ausbeutern. Solltest du auch machen, wenn du mit deiner Situation unzufrieden bist. Kannst mit dem Geld dann ja Gutes tun und es den Ausgebeuteten wieder zurück geben.

> Der F.B. ist wie sein verschollener Bruder im Geiste, S.B., eigentlich > ein armes Würstchen. mein Nickname heißt "mitgelesen", ich muß nicht Watchdog spielen - ich schaue mir das an und geb nur gelegentlich noch einen Kommentar ab, weil das hier keinen großen Sinn macht außer sich zu amüsieren. > Unzufrieden mit Job und Leben ist die "Finanzielle Unabhängigkeit" die > Karotte, die er sich selbst vor die Nase spannt und der er tagein, > tagaus hinterher rennt. das nennt man Ziel ... und Du hast offenbar keine Ziele mehr - Dein 60k Job? hat Dich träge und selbstgefällig gemacht, das merkt man. > Der Gedanke es seinem Chef irgendwann mal so richtig zu zeigen und ihm > ganz krass die Kündigung auf den Tisch zu knallen hilft ihm den Tag zu > überstehen. Genau das meine ich, offenbar hast Du einen beamtenähnlichen Job - da braucht man nicht viel zu arbeiten und ist de facto überbezahlt. Such Dir doch mal einen 100k oder 200k Job - dafür reicht es wohl nicht mehr? Oder ist es Angst? Sorry, ich vergaß, Du hast ja keine Ziele mehr ;-) > Eigentlich tun mir beide Leid. Dito, Du bringst nichts Substanzielles für diesen Thread und hast Dich mit 60k ? Jahresgehalt auf Lebenszeit arrangiert. Weiteres Nachdenken nicht erforderlich. > Richten ihr ganzes Leben (so es denn nicht blos Geschichten sind) auf > ein Ziel aus das sie leider nie erreichen werden. Typische Beamtenmentalität. Hast Du überhaupt noch ein Ziel außer irgendwann zu sterben? Weiterhin weißt Du doch gar nicht, ob es funktioniert - Du gehst von Deiner MSCI Rendite aus ... richtig, da wird es niemals was. > Investments ohne Hirn und Verstand (immerhin spricht er ja selbst von > Zockerei, er hat seine Situation also korrekt erkannt). > Sobald die Börse einmal kurz hustet ist er weg vom Fenster. Wir werden Dir natürlich nicht alles verraten; es ist immer schön wenn man die lächliche MSCI-ETF Rendite locker übertrumpfen kann :-) D.I. kommt bei seiner Taktik bald in die Negativrendite. Da gehen "Beamte" Deiner Couleur immer wie HB-Männchen in die Luft ;-) Das macht Spaß :-)

Ich habe jetzt irgendwie nicht verstanden, wer von euch beiden den längeren hat.

F. B. schrieb: > Die ProSieben-Rallye hat begonnen. Ich bin dabei. Gott sei Dank. Fahr ruhig eine Weile mit und vergiss vor der Wüsten-Etappe nicht zu tanken. Laß Dir Zeit -Deine Wiederkunft hat keine Eile.

> Die ProSieben-Rallye hat begonnen. Ich bin dabei. ich auch :-) > Gott sei Dank. Fahr ruhig eine Weile mit und vergiss vor der > Wüsten-Etappe nicht zu tanken. Leg doch mal eine andere Platte auf und poste ein paar Werte wo Du selbst mit dabei bist? Wahrscheinlich noch nicht einmal irgendein lausiger ETF. De Facto kannst Du deshalb gar nicht mitdiskutieren; das ist so wie ein Windows/Linux Hasser, der von anderen gehört hat, daß das schlecht ist und deshalb seinen Senf dazu geben muß.

S. B. schrieb: > De Facto kannst Du deshalb gar nicht mitdiskutieren Wo bitte wird in diesem Thread diskutiert? Ich habe nicht eine einzige sinnvolle Diskussion herauslesen können, außer Schwanzvergleichen, ohne die Schwänze wirklich nebeneinanderzulegen und permanenten Beleidigungen a la "Ihr seid ja zu blöd, richtig Geld zu erzocken!" Im Endeffekt habe ich immer noch nicht begriffen, für was dieser Thread eigentlich gut sein soll...

> Wo bitte wird in diesem Thread diskutiert? Gewinnbringende Geldanlage, Unabhängigkeit von Staatsalmosen. > Im Endeffekt habe ich immer noch nicht begriffen, für was dieser Thread > eigentlich gut sein soll... das ist sehr traurig - d.h. Deine Denkweise ist die eines Tagelöhners, Sparquote=Null bzw. Sparbuch, also nach dem Motto, was kostet die Welt, mir geht es doch heute gut, mal sehen wie der nächste Tag läuft und wenn alles schiefläuft bekomme ich ja die Stütze vom Amt. Richtig, das Amt torpediert natürlich die Sparquote. Findest Du das nicht ätzend?

Ich kann natürlich voll auf die H4 Gesetzgebung setzen und mein Leben darauf ausrichten - das ist gesetzlich alles abgesichert und daran ist nichts beleidigend.

S. B. schrieb: > Findest Du das nicht ätzend? Nein, ich habe eine gute Ausbildung gehabt, einen guten Job und genug Geld. Vom Staat erhalte und erwarte ich keine Almosen. S. B. schrieb: > wo denn? Da: S. B. schrieb: > Deine Denkweise ist die eines Tagelöhners, S. B. schrieb: >> Wo bitte wird in diesem Thread diskutiert? > Gewinnbringende Geldanlage, Unabhängigkeit von Staatsalmosen. Das ist von euch beiden (Oder seid ihr eine gespaltene Persönlichkeit?) keine Diskussion, sondern nichtsnutziges Posergehabe. Keiner eurer Beiträge hat einen Sinn für Andere enthalten. Oder hab ich einen entscheidenden Hinweis übersehen? S. B. schrieb: > und wenn > alles schiefläuft bekomme ich ja die Stütze vom Amt. Du bist ein verlogener Pharisäer - wenn Du durch das Börsenspekulieren gewinnst, treibst Du andere in den Abgrund, die dann auf staatliche Hilfe angewiesen sind. Wenn Du verlierst, dann wirst Du der Bittsteller sein, der von meinen steuern leben möchte. Schon mal mit Arbeit versucht?

> Nein, ich habe eine gute Ausbildung gehabt, einen guten Job und genug > Geld. Vom Staat erhalte und erwarte ich keine Almosen. Deine Denkweise scheint aber die eines Tagelöhners zu sein - daran ist auch nichts verwerfliches oder beleidigendes, ein Tagelöhner ist ein Wirtschaftsteilnehmer wie jeder andere, nur eben nicht so leistungsfähig. Er begnügt sich mit dem was er hat und hat keinerlei Sparziele im Leben. Du gibst keine Börsentips, auch sonst kommen keinerlei Tips zur Sparquote. Stattdessen maulst Du nur rum, insofern habe ich den Vergleich mal gemacht. Es gibt ja auch Leute, die verdienen super und sparen nichts - meine Annahme ist also nicht so abwegig! > Das ist von euch beiden (Oder seid ihr eine gespaltene Persönlichkeit?) > keine Diskussion, sondern nichtsnutziges Posergehabe. Es ist genau das was einige Forenteilnehmer hier dringend brauchen - sich mal den eigenen Spiegel vor die Nase zu halten und nachzudenken statt dumpf der Herde hinterher zu trampeln. > Keiner eurer Beiträge hat einen Sinn für Andere enthalten. Oder hab ich > einen entscheidenden Hinweis übersehen? Du bist Neueinsteiger und hast den kompletten Thread überhaupt nicht gelesen! Das nennt man große Klappe - es gab Tips ohne Ende von F.B. und auch von mir. > Du bist ein verlogener Pharisäer - wenn Du durch das Börsenspekulieren > gewinnst, treibst Du andere in den Abgrund, die dann auf staatliche > Hilfe angewiesen sind. Schwachsinn hoch drei! Als H4 Empfänger hast Du nur Geld zum überleben und kein Geld für Börsenspekulation und wenn doch gibt es eine fette Schelle vom Amt! > Wenn Du verlierst, dann wirst Du der Bittsteller sein, der von meinen > steuern leben möchte. Na und? Dann mußt Du das Sozialstaatsprinzip dieses Staates aushebeln, am einfachsten geht das durch Auswanderung, wenn man so wie Du genug Geld hat ist das doch der einfachste Weg - denn andere Länder wollen erst einmal Geld sehen, wenn man einwandert! > Schon mal mit Arbeit versucht? Wahrscheinlich schon mehr als Du ;-)

noch was interessantes gefunden: https://www.boerse.de/grundlagen/geldanlage-in-deutschland/grafik Du gehörst wahrscheinlich zu den 65% die alles auf Immo setzen ? :-)

S. B. schrieb: > Du bist Neueinsteiger Ich bin überhaupt kein Einsteiger und du kannst nicht wissen, was ich von diesem Thread gelesen habe... S. B. schrieb: > Du gehörst wahrscheinlich zu den 65% die alles auf Immo setzen ? :-) Schon wieder daneben... S. B. schrieb: > Als H4 Empfänger hast Du nur Geld zum überleben > und kein Geld für Börsenspekulation Du kannst nicht mal richtig lesen und verstehen, was ich geschrieben habe... S. B. schrieb: > Stattdessen maulst Du nur rum Ich kann mich nicht erinnern, rumgemault zu haben - ich habe nur gefragt, wass ihr mit eurem Gepose bezweckt? Hilfestellung kann es wohl kaum sein...

> Autor: Wolfgang R. (mikemcbike)

Bring doch endlich mal was produktives - bei der ProSieben Aktie machst

Du nicht mit. Immo auch nicht und wo dann ?

> Hilfestellung kann es wohl kaum sein...

natürlich für Leute wie Dich, die laut sparverhalten.gif (siehe erster

Post) irgendwo zum obersten Zehntel gehören und trotzdem keine Sparquote

haben ;-)

Ich habe schlichtweg nicht das Bedürfnis zu spekulieren. Und ich habe immer noch nicht begriffen, was ihr mit euren Wortmeldungen hier bezweckt. Ich versteh es einfach nicht... Aber vielleicht kannst Du es mir ja mal verständlich darlegen.

> Aber vielleicht kannst Du es mir ja mal verständlich darlegen.

Das Thema heißt Sparquote und Aktien zählen laut Grafik mit 11% dazu -

also kein Zock.

Da Du Dich selbst nicht am Thema produktiv beteiligst, kann man nur

vermuten, daß Du keine Sparquote hast bzw. falls doch diese dann (wenn

nicht Immo-Anlage) auf dem Sparbuch stattfindet.

Solche Leute brauchen mal Input :-)

Wolfgang R. schrieb: > Keiner eurer > Beiträge hat einen Sinn für Andere enthalten. Oder hab ich einen > entscheidenden Hinweis übersehen? Hast du. Wer damals E.On gekauft hätte, der wäre heute 50 % reicher. Aber hast du ja nicht nötig, du bist ja auch so reich genug.

Wolfgang R. schrieb: > Ich habe schlichtweg nicht das Bedürfnis zu spekulieren. Dann sag doch mal, wie du dein Geld anlegst. Dann können S.B. und ich dir vielleicht ein paar unverbindliche Tipps geben, wie du deine Anlagestrategie optimieren könntest.

F. B. schrieb: > Wolfgang R. schrieb: >> Ich habe schlichtweg nicht das Bedürfnis zu spekulieren. > > Dann sag doch mal, wie du dein Geld anlegst. Dann können S.B. und ich > dir vielleicht ein paar unverbindliche Tipps geben, wie du deine > Anlagestrategie optimieren könntest. Sorry, aber Deine "Tips" sind auf dem Niveau einer Spielbank. Da gehe ich doch lieber mit meiner Frau in eine, spiele ein bischen Roulette und habe einen schönen Abend. Gruss Axel

F. B. schrieb: > Dann können S.B. und ich dir vielleicht ein paar unverbindliche Tipps > geben, wie du deine Anlagestrategie optimieren könntest. Was soll man mit unverbindlichen Tipps? Verbindliche Tipps wären da um Klassen besser. Damit meine ich auch Verbindlichkeiten seitens des Finanzberaters. Mitgehangen, mitgefangen.

Frank M. schrieb: > F. B. schrieb: >> Dann können S.B. und ich dir vielleicht ein paar unverbindliche Tipps >> geben, wie du deine Anlagestrategie optimieren könntest. > > Was soll man mit unverbindlichen Tipps? > > Verbindliche Tipps wären da um Klassen besser. Damit meine ich auch > Verbindlichkeiten seitens des Finanzberaters. Mitgehangen, mitgefangen. Würde er sein Wikifolio posten, hätte man die Möglichkeit, aber solange er nur seine Phantasiebildchen postet, wird das auf ewig nichts werden.

> Sorry, aber Deine "Tips" sind auf dem Niveau einer Spielbank bei einer Spielbank ist Dein kompletter Einsatz potentiell verloren, bei einer Aktie in der Regel nur eine Wertminderung Deines Einsatzkapitals (selbst Konkurswerte verbleiben noch jahrelang am Markt), das man auch noch gegenkompensieren kann (z.B. Optionsscheine) - das geht bei Glücksspiel wie Roulette nicht; dann wird Dich die Spielbank als Systemspieler sofort rauswerfen. Beim Roulette gibt es außerdem die Null, auf man als Spieler nicht setzen kann? Dann bekommt die Spielbank alles, seltenes Ereignis, aber kommt vor. Dein Problem ist, daß Du ein gebranntes Kind bist (hast Du ja selbst erzählt, daß Du negative Erfahrungen mit Aktien bzw. Verluste gemacht hast) und das ist dann leider ein psychologischer Schaden, der andauert. > Was soll man mit unverbindlichen Tipps? > Verbindliche Tipps wären da um Klassen besser. das ist Quatsch - ansonsten kannst Du mal versuchen den Studiengang Jura abzuschaffen - erst dann gibt es auch verbindliche Tips. Wenn ich z.B. Tips in Sachen Elektronik schreibe, muß ich ja praktisch immer im Disclaimer "unverbindlich, auf eigene Gefahr, usw." dabei schreiben, damit Spinner aller Art nicht die juristische Keule schwingen, wenn es bei denen nicht klappt - und noch schlimmer bei irgendwelchen Kleinanzeigen in der Bucht, etc., der Horror pur ... also vergiß das mal ganz schnell mit Verbindlichkeit&Tips. > Damit meine ich auch Verbindlichkeiten seitens des Finanzberaters. > Mitgehangen, mitgefangen. wie hoch ist dann dessen Prämie? Das ist lächerlich - beim Autofahren haftet auch nicht der Hersteller für Deine Fahrfehler, auch nicht bei autonomen Fahrzeugen - Du hättest Dich nicht auf die Automatik verlassen dürfen, Du mußt eingreifen, usw. ... und genauso ist das mit Tips.

> Würde er sein Wikifolio posten, hätte man die Möglichkeit, aber solange > er nur seine Phantasiebildchen postet, wird das auf ewig nichts werden. völlig richtig, weil es ja ein Anreiz sein soll und mehr gibt es für 0 Euro eben nicht. Frag doch mal Microsoft, warum die nicht Ihren Quellcode für Windows preisgeben, wenn das doch bei Linux der Fall ist ... die werden Dir was husten ;-) Microsoft wird deshalb trotzdem gekauft und ist sogar Marktführer. So ist das nun mal.

S. B. schrieb: >> Sorry, aber Deine "Tips" sind auf dem Niveau einer Spielbank > bei einer Spielbank ist Dein kompletter Einsatz potentiell verloren, bei > einer Aktie in der Regel nur eine Wertminderung Deines Einsatzkapitals > (selbst Konkurswerte verbleiben noch jahrelang am Markt), das man auch > noch gegenkompensieren kann (z.B. Optionsscheine) - das geht bei > Glücksspiel wie Roulette nicht; dann wird Dich die Spielbank als > Systemspieler sofort rauswerfen. Bei Optionsscheinen kann man durchaus den kompletten Einsatz verlieren. Du kannst natürlich damit kompensieren, aber das kostet erstmal Geld und das geht von der Rendite ab. Und Wertminderung ist das Gleiche wie Verlust. Ein Pennystock, der mal als Valueaktie gekauft wurde, nutzt nichts, wenn es ein Pennystock bleibt. Man kann natürlich hoffen, aber das kann man auch, wenn man Lotto spielt. > Dein Problem ist, daß Du ein gebranntes Kind bist (hast Du ja selbst > erzählt, daß Du negative Erfahrungen mit Aktien bzw. Verluste gemacht > hast) und das ist dann leider ein psychologischer Schaden, der andauert. > Ich sehe das nicht als Problem, sondern als Erfahrung, die Dir noch fehlt. Das sieht man auch an Deinem Kommentar zu den Konkurswerten. Wer bei solchen Aktien auf den Rebound hofft, statt den Verlust zu akzeptieren und weiter zu ziehen, hat nichts verstanden. Und eine Aktie, die auf Konkursniveau geht, kann die Rendite deiner Anlage auf Jahre auf Sparbuchniveau bringen. Wenn man natürlich so eine Aktie als Singulärereigniss sieht, welches sich schon wieder erholt und bis dahin aus den eigenen Erfolgsberechnungen rausnimmmt, der lügt sich in die Tasche. Es ist ja nicht so, dass ich nicht mehr in Aktien investiere, im Gegenteil halte ich das immer noch für die intellligenteste und rentabelste aller möglichen Anlageformen, aber ich zocke nicht und bin extrem vorsichtig. Gruss Axel

> Bei Optionsscheinen kann man durchaus den kompletten Einsatz verlieren. > Du kannst natürlich damit kompensieren, aber das kostet erstmal Geld und > das geht von der Rendite ab. Das ist richtig - ein Optionsschein ist eine Möglichkeit sich gegen Kursverfall der Aktie abzusichern - klar geht es von der Rendite ab, aber erfüllt seinen Zweck quasi wie eine Versicherung ... leider wird das heute zweckentfremdet und insofern ist ein Optionsschein allein letztendlich ein Zock, das stimmt schon. > Und Wertminderung ist das Gleiche wie Verlust. Ein Pennystock, der mal > als Valueaktie gekauft wurde, nutzt nichts, wenn es ein Pennystock > bleibt. Man kann natürlich hoffen, aber das kann man auch, wenn man > Lotto spielt. Du mußt ja nicht gleich auf Pennystocks setzen - es reichen ja auch Aktien mit Dividendenausschüttung, da ist dann ein gelegentlicher Kursverlust nicht so tragisch, weil ja noch Dividende rein kommt und das eine ganz andere Liga ist. Bei DivDax, MSCI ETF, usw. hast Du auch eine Ausschüttung, nur eben viel schlechter als bei größeren Aktien. Und im übrigen zeigt sich ja bei D.I. jetzt, daß die eigentliche Rendite nur noch beim DivDax ETF erzielt wird, die restlichen 3 ETFs dümpeln vor sich hin bzw. auf Sparbuchniveau. Hätte er nur auf den DivDAX ETF gesetzt, wäre seine Rendite jetzt besser - weil der Kurs beim Einstiegszeitpunkt schon sehr hoch war und er mit seiner bisherigen Taktik nicht richtig gegenkompensieren kann. > Ich sehe das nicht als Problem, sondern als Erfahrung, die Dir noch > fehlt. Ich lasse mich durch ein paar Verluste nicht gleich umstimmen - das ist der Unterschied ... die kann ich locker kompensieren. > Das sieht man auch an Deinem Kommentar zu den Konkurswerten. Wer > bei solchen Aktien auf den Rebound hofft, statt den Verlust zu > akzeptieren und weiter zu ziehen, hat nichts verstanden. Na ja, bei z.B. Solarworld habe ich einen kleinen Gewinn gemacht, obschon die Firma schon konkurs war wo ich sie gekauft habe - natürlich nur mit kleinen Einsatz ... aber es geht, es gibt immer einen kleinen Rebound, darauf habe ich spekuliert - okay, aber das war ein klarer Zock, gebe ich zu ;-) > Und eine Aktie, die auf Konkursniveau geht, kann die Rendite deiner > Anlage auf Jahre auf Sparbuchniveau bringen. Das kommt auf die Einsatzsumme und den inneren Wert der Aktie an. Aktien mit Ausschüttung haben einen ganz anderen Stellenwert und da liegt allein schon wegen der Dividenden die Anlage weit über Sparbuch ... sonst würde es so etwas wie DivDAX ETF usw. gar nicht geben. > Wenn man natürlich so eine Aktie als Singulärereigniss sieht, welches > sich schon wieder erholt und bis dahin aus den eigenen > Erfolgsberechnungen rausnimmmt, der lügt sich in die Tasche. Genau das kann aber passieren, das muß man eben abwägen ob es sich lohnt oder nicht - Risiko hast Du überall außer beim Sparbuch vielleicht. Solange Du den Verlust nicht realisierst durch Verkauf ist es nur ein Buchverlust. Und selbst wenn: Verluste erleidest Du immer im Leben. > Es ist ja nicht so, dass ich nicht mehr in Aktien investiere, im > Gegenteil halte ich das immer noch für die intellligenteste und > rentabelste aller möglichen Anlageformen, aber ich zocke nicht und bin > extrem vorsichtig. Also E.ON, ProSieben, etc. als Tip würde ich schon mal nicht als Zock einstufen, weil die so schnell nicht pleite gehen - das sind DAX Unternehmen und damit auch Bestandteil etlicher ETFs. Solarworld und andere Pennystocks schon, aber die hat hier auch niemand empfohlen. Auch ein Zock kann natürlich Spaß machen.

S. B. schrieb: > Also E.ON, ProSieben, etc. als Tip würde ich schon mal nicht als Zock > einstufen, weil die so schnell nicht pleite gehen - das sind DAX > Unternehmen und damit auch Bestandteil etlicher ETFs. Das meine ich mit Erfahrung. So ein Spruch würde von mir nicht kommen, ich habe schon DAX Unternehmen Pleite gehen erlebt. Und als Bestandteil eines ETFs sehe ich das gelassener, da macht ein Konkurs von E.ON nur wenige Prozent aus. Gruss Axel

Axel L. schrieb: > Das meine ich mit Erfahrung. So ein Spruch würde von mir nicht kommen, > ich habe schon DAX Unternehmen Pleite gehen erlebt. > > Und als Bestandteil eines ETFs sehe ich das gelassener, da macht ein > Konkurs von E.ON nur wenige Prozent aus. Zustimmung. Das einzige was ich ein wenig schade finde: Wenn die Herren Berater in 15-20 Jahren erkennen dass sie nicht finanziell unabhängig sind, dafür aber ihre Altersvorsorge zugunsten ein paar lustiger Zocks verschleudert haben und von einer mickrigen Rente leben müssen werden wir das hier nicht mitkriegen. Ich würd ja schon irgendwann gern erfahren wie die Sache geendet hat. Leider werden wir wenn die jetzige Jubelphase an den Börsen vorbei ist nie wieder etwas von denen hören...

> Und als Bestandteil eines ETFs sehe ich das gelassener, da macht ein > Konkurs von E.ON nur wenige Prozent aus. das stimmt natürlich - wer von Konkurs von E.ON, RWE, Telekom, VW, Daimler, etc. redet, der hat natürlich die Ahnung und vor allen Dingen Angst ohne Ende ... wegen schlechter Erfahrungen (mit Pennystocks?) aus der Vergangenheit. Da bist Du in der Tat mit ETFs besser aufgehoben ): Dann würde ich allerdings Sparbuch wählen, das ist mit Sicherheit noch sicherer - wenn E.ON, VW, etc. nämlich pleite gehen, dann gibt es Seiteneffekte von denen die ETFs dann ebenfalls massiv betroffen sind. > Wenn die Herren Berater in 15-20 Jahren erkennen dass sie nicht > finanziell unabhängig sind, dafür aber ihre Altersvorsorge zugunsten ein > paar lustiger Zocks verschleudert haben und von einer mickrigen Rente > leben müssen werden wir das hier nicht mitkriegen. Wieso, das ist letztendlich Aufstockung der Rente oder die Rente schlechthin - von der gesetzlichen kann man dann in 20 Jahren nicht mehr leben - nur mit dem Unterschied, das jetzt schon was fließt - ich bekomme jetzt schon Dividende und nicht erst wie D.I. in 15 bis 20 Jahren die große Auszahlung beim Verkauf. Ob ich die Dividende verballere oder reinvestiere ist mein Ding anders als bei Riester&Co. wo Dir alles vorgeschrieben wird. > Ich würd ja schon irgendwann gern erfahren wie die Sache geendet hat. > Leider werden wir wenn die jetzige Jubelphase an den Börsen vorbei ist > nie wieder etwas von denen hören... wieder jemand, der voll die Ahnung hat - es gibt immer Gewinner an der Börse, auch in ganz schlechten Börsenzeiten. Na rate mal welche Aktien?