mitgelesen schrieb: > Interessant fand ich den Post eines Teilnehmers, der sich vollkommen > zurückgezogen hat aus der unsäglichen Diskussion, Stichwort: > Dividenden-Aristokraten ... dazu neige ich ja wie gesagt auch, aber die > Mehrheit ist für ETF und die Mehrheit gibt den Ton an; also jeder nach > seiner Facon. Das hatte ich mir ja auch eine Weile angesehen, bin davon aber wieder abgekommen. Die Grund ist, dass zum Einen nicht allzuviele Firmen in diesen ETFs enthalten waren, zum anderen war die Auswahl dieser Firmen eher fragwürdig. Ich würde ja noch akzeptieren, dass 30% dieser Firmen aus dem Finanzsektor stammen, wenn die dann aber auch noch alle aus Australien kommen, und jede einzelne dieser Firmen ein Aktienkapital von wenigen Millionen hat, würde ich doch lieber in Einzelwerte investieren. Gruss Axel

mitgelesen schrieb: > PS: ich habe übrigens mal vor ein paar Monaten einen Eurostoxx ETF > gekauft - das war nichts (inzwischen verkauft mit leichtem Verlust) und > ich sehe mich deshalb im Grunde auch bestätigt. Ja, hier wurde auch über langfristige Anlage gesprochen. "Ein paar Monate" ist gerade mal kurzfristig. mitgelesen schrieb: > Genau dieser Illusion sind die ETF Anhänger ja verfallen, daß ein ETF > immer besser und sicherer ist als jede andere Anlage, weil das in der > Vergangenheit ja auch immer so lief. Da liegt wohl ein Verständnisproblem auf deiner Seite vor. Ich beschäftige mich schon einige Zeit mit den ETF-Strategien, meist ist das ja MSCI World + EM. Aber weder habe ich irgendwo gelesen, dass ein ETF "immer besser" (kann er gar nicht sein, da er nur den Durchschnitt abbildet) ist, noch dass er "sicherer ist als jede andere Anlage" (so ein Blödsinn). Wo hast du so etwas gelesen?

Jan H. schrieb: > mitgelesen schrieb: >> PS: ich habe übrigens mal vor ein paar Monaten einen Eurostoxx ETF >> gekauft - das war nichts (inzwischen verkauft mit leichtem Verlust) und >> ich sehe mich deshalb im Grunde auch bestätigt. > > Ja, hier wurde auch über langfristige Anlage gesprochen. "Ein paar > Monate" ist gerade mal kurzfristig. Das scheint mir sowieso ein grosses Problem mancher zu sein, die zocken rum und wundern sich, dass es schief geht. > > mitgelesen schrieb: >> Genau dieser Illusion sind die ETF Anhänger ja verfallen, daß ein ETF >> immer besser und sicherer ist als jede andere Anlage, weil das in der >> Vergangenheit ja auch immer so lief. > > Da liegt wohl ein Verständnisproblem auf deiner Seite vor. Ich > beschäftige mich schon einige Zeit mit den ETF-Strategien, meist ist das > ja MSCI World + EM. Aber weder habe ich irgendwo gelesen, dass ein ETF > "immer besser" (kann er gar nicht sein, da er nur den Durchschnitt > abbildet) ist, noch dass er "sicherer ist als jede andere Anlage" (so > ein Blödsinn). Wo hast du so etwas gelesen? Naja, sicherer ist ein ETF schon, die Wahrscheinlichkeit eines (fast) Totalausfalls ist schon deutlich geringer als bei Einzelaktien. Und bei Einzelaktien schützt einen nichts davor, bei der Deutschen Bank hat keiner mit so einem Aktienverlauf gerechnet, bei Nokia damals auch nicht und Bilanz-Betrug gibt es selbst in den grössten Firmen. Da nutzt nur Diversifikation und das geht mit ETFs eben sehr gut. Gruss Axel

> Ja, hier wurde auch über langfristige Anlage gesprochen. "Ein paar > Monate" ist gerade mal kurzfristig. das war klar, daß dieses Argument kommen würde - "langfristig" kann das genauso ausgehen, wenn ich zum Zeitpunkt x in 30 Jahren oder wann auch immer verkaufen möchte und gerade eine ganz blöde Flaute erwische ... ob ich zwischendurch dann mal 20% im Plus war mit dem ETF spielt dann gar keine Rolle mehr eben weil ich zu diesem Zeitpunkt nicht verkauft habe (in der Statistik kann natürlich dann gut den Mittelwert bilden und kommt bei "langfristig" immer auf prima Werte) - also überhaupt kein Unterschied zu einer Aktie gleichen Typs und ich hatte ja sogar ein paar Aktien genannt mit besseren Verlauf als der MSCI. Dann würde als nächstes das Argument kommen, ja aber Du hast ja auch in den EuroStoxx ETF investiert, das kann natürlich falsch gewählt gewesen weil nicht breit genug diversifiziert wie beim MSCI-ETF. > Das scheint mir sowieso ein grosses Problem mancher zu sein, die zocken > rum und wundern sich, dass es schief geht. ETF ist auch nur ein Zock auf Langfristbasis und einer schlechten Ausschüttung/Dividende. Das ist ja mein Einwand gewesen - hier bieten Einzelaktien weitaus mehr. Laut Claymore soll aber eine >5% Dividende absolut veheerend für die Aktie sein, nur richtig bewiesen hat er das nie. > Da nutzt nur Diversifikation und das geht mit ETFs eben sehr gut. das ist eine Pseudosicherheit - wenn ein oder zwei Werte mit starken Gewichtung mit dabei sind, dann wirkt sich das veheerend auf Deinen ETF aus und mal eben die betreffenden Werte rauskicken dauert auch etwas ... deshalb gibt es je nach ETF (auch da haben wir 1000 Varianten von ETFs und neuerdings auch ETCs) mehr oder minder volatile Chartverläufe - nach Deiner Logik müßte der Chartverlauf insbesondere bei einem MSCI-ETF nahezu linear sein; ist er in der Vergangenheit aber nicht gewesen. Und jetzt? Einfach drauf loskaufen ohne nachzudenken nur weil ich an den MSCI ETF glaube?

Ich finde, der Thread ist ein gutes Beispiel für das Auf und Ab an der Börse. Wenn sich alle einig wären, würde der Kurs nur in eine Richtung laufen (besser springen), bis wieder maximale Uneinigkeit herrscht. ;)) Von daher ist die Börse per Design eine Meinungsverschiedenheitsfabrik.

mitgelesen schrieb: > das war klar, daß dieses Argument kommen würde - "langfristig" kann das > genauso ausgehen, wenn ich zum Zeitpunkt x in 30 Jahren oder wann auch > immer verkaufen möchte und gerade eine ganz blöde Flaute erwische ... ob > ich zwischendurch dann mal 20% im Plus war mit dem ETF spielt dann gar > keine Rolle mehr eben weil ich zu diesem Zeitpunkt nicht verkauft habe > (in der Statistik kann natürlich dann gut den Mittelwert bilden und > kommt bei "langfristig" immer auf prima Werte) Wenn du mit dem MSCI World in 30 Jahren nur 20% Plus machst, dann hat unser Weltwirtschaftssystem sowieso schon lange das Zeitliche gesegnet. Darüber ist es müßig zu diskutieren. > also überhaupt kein > Unterschied zu einer Aktie gleichen Typs und ich hatte ja sogar ein paar > Aktien genannt mit besseren Verlauf als der MSCI. Außer, dass eine Aktie leicht auch komplett wertlos werden kann, beim MSCI World ist das praktisch ausgeschlossen. Und ja, klar gibt es Aktien mit besserem Verlauf, das ist absolut logisch. Nur lehrt die Statistik, dass du die im Vorhinein wahrscheinlich nicht finden wirst. Möglich ist es natürlich, aber das ist dann Glück. Nein, es ist nicht "Können", nachdem daran sogar die Profis mehrheitlich scheitern.

mitgelesen schrieb: > wenn ich zum Zeitpunkt x in 30 Jahren oder wann auch > immer verkaufen möchte und gerade eine ganz blöde Flaute erwische Außerdem ist die gängige Empfehlung hier sowieso, rechtzeitig in einen größeren Anleihenanteil umzuschichten, dann trifft einen die Flaute nicht so stark wie mit Aktien.

mitgelesen schrieb: >> Ja, hier wurde auch über langfristige Anlage gesprochen. "Ein paar >> Monate" ist gerade mal kurzfristig. > das war klar, daß dieses Argument kommen würde - "langfristig" kann das > genauso ausgehen, wenn ich zum Zeitpunkt x in 30 Jahren oder wann auch > immer verkaufen möchte und gerade eine ganz blöde Flaute erwische ... ob > ich zwischendurch dann mal 20% im Plus war mit dem ETF spielt dann gar > keine Rolle mehr eben weil ich zu diesem Zeitpunkt nicht verkauft habe > (in der Statistik kann natürlich dann gut den Mittelwert bilden und > kommt bei "langfristig" immer auf prima Werte) - D. I. hatte mal eine schöne Tabelle dazu eingefügt, beim MSCI hattest Du über 30 Jahre IMMER einen ordentlichen Gewinn. Aber bei einer Steigerung um 1000% in 25 Jahren, macht es nicht viel, wenn der 50% gefallen wäre, Du wärst immer noch mächtig im Plus. Wenn der aber gerader 50% hochgegangen wäre, würdest Du eben auch entsprechend im Plus stehen. > also überhaupt kein > Unterschied zu einer Aktie gleichen Typs und ich hatte ja sogar ein paar > Aktien genannt mit besseren Verlauf als der MSCI. Bei einer Einzelaktie durchaus auch der Totalverlust stehen. Und wenn Du mir den Trick zeigst, wie man diese Aktie VORHER bestimmt, wäre ich ja ganz bei Dir, aber dummerweise hat das noch niemand geschafft. > Dann würde als nächstes das Argument kommen, ja aber Du hast ja auch in > den EuroStoxx ETF investiert, das kann natürlich falsch gewählt gewesen > weil nicht breit genug diversifiziert wie beim MSCI-ETF. Warte einfach mal 15 Jahre ab. > >> Das scheint mir sowieso ein grosses Problem mancher zu sein, die zocken >> rum und wundern sich, dass es schief geht. > ETF ist auch nur ein Zock auf Langfristbasis und einer schlechten > Ausschüttung/Dividende. Das ist ja mein Einwand gewesen - hier bieten > Einzelaktien weitaus mehr. Nur solche, bei denen man vorher weis, wie sie sich entwickeln. > >> Da nutzt nur Diversifikation und das geht mit ETFs eben sehr gut. > das ist eine Pseudosicherheit - wenn ein oder zwei Werte mit starken > Gewichtung mit dabei sind, dann wirkt sich das veheerend auf Deinen ETF > aus und mal eben die betreffenden Werte rauskicken dauert auch etwas ... Ein oder zwei Aktien haben genau gar keinen Einfluss auf den Verlauf des MSCI. Aber deswegen habe ich keine DAX ETFs. > deshalb gibt es je nach ETF (auch da haben wir 1000 Varianten von ETFs > und neuerdings auch ETCs) mehr oder minder volatile Chartverläufe - nach > Deiner Logik müßte der Chartverlauf insbesondere bei einem MSCI-ETF > nahezu linear sein; ist er in der Vergangenheit aber nicht gewesen. > Und jetzt? Einfach drauf loskaufen ohne nachzudenken nur weil ich an den > MSCI ETF glaube? Ich mache das so. Da mögen 20 Jahre Erfahrung eine Rolle spielen, ich habe ein paar Fast-Totalverluste selbst erlebt. Das Einzige, was ich versuche, ist ein bischen Timing, nach der Brexit Wahl habe ich mächtig gekauft, das lief bisher ganz gut. Mal sehen, wie es nach der US Wahl läuft, ich gehe davon aus, dass Trump gewinnt, dann kann man günstig kaufen. Wenn nicht, kaufe ich eben ein bischen teurer, auf 15 Jahre ist das nicht so schlimm. Gruss Axel

> Wenn du mit dem MSCI World in 30 Jahren nur 20% Plus machst, dann hat > unser Weltwirtschaftssystem sowieso schon lange das Zeitliche gesegnet. der MSCI umfaßt ca. 10.000 Unternehmen - die Welt der Aktienunternehmen ist weitaus größer und das Fondsmanagement des Emittenten möchte auch am MSCI verdienen - prinzipiell ist MSCI ja auch gar nicht so schlecht, nur der derzeitige Kurs ist mir einfach viel zu hoch genau wie der DAX. Bei seltenen Erden habe ich ja dann zum sicheren Zertifikat gegriffen, weil mir ein Einzelunternehmen zu unsicher war bzw. noch mehr Recherche bedurft hätte - aber in Bezug auf den Rohstoff war und bin ich mir sicher. > Außer, dass eine Aktie leicht auch komplett wertlos werden kann, beim > MSCI World ist das praktisch ausgeschlossen. das stimmt - allerdings ist das ein fast unmögliches Szenario, was meinst Du wohl was mit Deinem MSCI World ETF los ist, wenn eine Bluechip Aktie wie z.B. IBM Konkurs anmeldet ... sowas schlägt Tsunami-Wellen auf andere Unternehmen! Und sowas wirkt sich dann voll auf den MSCI aus. Die Bankenkrise war ja nur ein kleiner Vorgeschmack. Und dann gibt es aber Einzelunternehmen, die machen im Gegensatz zum MSCI auch noch Gewinn trotz der großen Krise ... und die sollte man dann haben als Ausgleich zum MSCI ETF ;-) > Nur lehrt die Statistik, dass du die im Vorhinein wahrscheinlich nicht > finden wirst. Du kannst die Zukunft auch beim MSCI nicht vorhersehen - ein längerer Seitwärtstrend ist durchaus realistisch ... es wird dann wegen der breiten Diversifikation Unternehmen geben die Gewinnwachstum haben und andere die im Gewinn stagnieren (sie haben dann noch Gewinn, aber kein Gewinnwachstum mehr), in der Summe dann aber +/- Null, klassischer Seitwärtstrend, wenn man auf zuviel Sicherheit setzt. Das ist bezogen auf den MSCI eine Möglichkeit, weil der Index wie der DAX schon sehr hoch ist. Du hast dann zwar noch Gewinn aber nicht mehr soviel wie wenn Du auf die richtige Einzelaktie innerhalb des MSCI gesetzt hättest. Und wenn Du schon mit Statistik kommst, dann könntest Du jetzt genauso gut auf einen Gold-ETC oder BrentOil-ETC setzen - mindestens genauso sicher oder unsicher wie der MSCI ETF, da ich ja nicht die genaue Liquidität der jeweiligen Minenaktien, Öl-Explorer,etc. kenne. > Außerdem ist die gängige Empfehlung hier sowieso, rechtzeitig in einen > größeren Anleihenanteil umzuschichten, dann trifft einen die Flaute > nicht so stark wie mit Aktien. Mit Anleihen hat ja Claymore, wenn ich das richtig gelesen habe, u.a. in der Vergangenheit seine Gewinne gemacht - aber jetzt haben wir quasi eine Nullzinspolitik, ganz schlecht für Anleihen - deshalb muß man jetzt anders handeln. > Bei einer Einzelaktie durchaus auch der Totalverlust stehen. Und wenn Du > mir den Trick zeigst, wie man diese Aktie VORHER bestimmt, wäre ich ja > ganz bei Dir, aber dummerweise hat das noch niemand geschafft. Du solltest ja auch nicht in Pennystocks investieren - sowas ist brandgefährlich - ich hab das früher mal gemacht und bin +/- Null aus der Nummer rausgegangen; zuviel Aufwand und ein Fehlgriff relativiert die anderen Gewinne. Gerade Bluechips sind praktisch unsterblich - oder wenn doch kündigt sich sowas schon lange Zeit vorher an; also kein Totalverlust und deshalb ja auch Bestandteil der ganzen ETFs. Der Trick ist wie beim MSCI - nachkaufen und verbilligen in Schwächephasen und ansonsten schön die Dividende abkassieren ;-) Bei meiner REIT Aktie läuft das bisher super - okay, hat natürlich nicht die höchstmögliche Dividende (dafür zahlen sie aber immer regelmäßig) ... echt schade, daß ich diese Aktie nicht schon vorher entdeckt habe. Der Kurs ist leider schon sehr hoch zum Neueinstieg, deshalb nur noch bedingt empfehlenswert.

mitgelesen schrieb: > Gleicher Sermon wie immer Ich hoffe einfach mal für dich, dass dich Mr. Market nicht dabei erwischt wie du in der Dusche ein Stück Seife fallen lässt, trotz deiner Zahlenignoranz.

mitgelesen schrieb: > Bei seltenen Erden habe ich ja dann zum sicheren Zertifikat gegriffen, > weil mir ein Einzelunternehmen zu unsicher war bzw. noch mehr Recherche > bedurft hätte - aber in Bezug auf den Rohstoff war und bin ich mir > sicher. So, bist Du das ? wenn ich das richtig sehe, sind seltene Erden im Preis wieder massiv gefallen. Es muss nur einer eine Alternative entwickeln (und wenn die Kurse steigen,, passiert das) und die schönen LKurse sind weg. > >> Außer, dass eine Aktie leicht auch komplett wertlos werden kann, beim >> MSCI World ist das praktisch ausgeschlossen. > das stimmt - allerdings ist das ein fast unmögliches Szenario, was > meinst Du wohl was mit Deinem MSCI World ETF los ist, wenn eine Bluechip > Aktie wie z.B. IBM Konkurs anmeldet ... sowas schlägt Tsunami-Wellen auf > andere Unternehmen! Und sowas wirkt sich dann voll auf den MSCI aus. > Die Bankenkrise war ja nur ein kleiner Vorgeschmack. Ich nenne mal Tyco, Enron, zuletzt Toshiba. Alles Blue Chips, die wegen Bilanzfälschungen kurzfristig (fast) zum Totalausfall wurden. In den USA sind die Bosse zwar in Gefängniss gegangen, aber das hilft Dir nicht, die Kohle ist weg. > Und dann gibt es aber Einzelunternehmen, die machen im Gegensatz zum > MSCI auch noch Gewinn trotz der großen Krise ... und die sollte man dann > haben als Ausgleich zum MSCI ETF ;-) > >> Nur lehrt die Statistik, dass du die im Vorhinein wahrscheinlich nicht >> finden wirst. > Du kannst die Zukunft auch beim MSCI nicht vorhersehen - ein längerer > Seitwärtstrend ist durchaus realistisch ... es wird dann wegen der > breiten Diversifikation Unternehmen geben die Gewinnwachstum haben und > andere die im Gewinn stagnieren (sie haben dann noch Gewinn, aber kein > Gewinnwachstum mehr), in der Summe dann aber +/- Null, klassischer > Seitwärtstrend, wenn man auf zuviel Sicherheit setzt. Das ist bezogen > auf den MSCI eine Möglichkeit, weil der Index wie der DAX schon sehr > hoch ist. > Du hast dann zwar noch Gewinn aber nicht mehr soviel wie wenn Du auf die > richtige Einzelaktie innerhalb des MSCI gesetzt hättest. Genau, und wenn Du uns jetzt verrätst, wie Du die findest, bekommst Du den Nobelpreis. > Gerade Bluechips sind praktisch unsterblich - oder wenn doch kündigt > sich sowas schon lange Zeit vorher an; also kein Totalverlust und > deshalb ja auch Bestandteil der ganzen ETFs. Habe ich oben schon gezeigt. Es gibt einige Blue Chips, die kurzfristig ohne Vorwarnung zum Pennystock wurden. Gruss Axel

> Autor: D. I. (grotesque) > Datum: 05.10.2016 08:18 wieso zitierst Du mich falsch ?! > Gleicher Sermon wie immer Wo und wenn ja in welchen Zusammenhang habe ich das denn geschrieben? Wenn dann ist völlig aus dem Zusammenhang gerissen - verklitteter Satzbau ... das ist mir zu doof hier, viel Spaß noch bei der sozialistischen Einheitsmeinung.

Mein Top-Aktie heute 8 % im Plus, weitere stehen kurz vor der Rally. Meine E.ON-Aktie schwächelt etwas, aber ich hab sie noch nicht abgeschrieben. Ende des Jahres läuft die Brennelementesteuer aus, das erspart uns dann Milliardenkosten. Außer Merkel versucht die Grünen wieder links zu überholen und es gibt doch noch eine Verlängerung. Aber AfD in Sachsen inzwischen bei 25 %. Vielleicht reicht es und wir stellen schon 2017 die Regierung. Dann ist die Energiewende sowieso gegessen. Neuester Vorschlag der Grünen: Ab 2030 werden keine Autos mit Verbrennungsmotor mehr zugelassen, nur noch Stromer. Die Grünen wollen den deutschen Wirtschaftsstandort um jeden Preis kaputt machen. Aber gut, meiner E.ON-Aktie kann das nur gut tun. Die Aktie hat noch Fantasie.

Finanzberater schrieb: > Mein Top-Aktie heute 8 % im Plus, weitere stehen kurz vor der Rally. Und reicht das schon aus um deine Goldverluste der letzten Tage wett zu machen?

mitgelesen schrieb: >> Ich hab mir jetzt auch E.ON-Aktien gekauft. Die Kernkraftwerke sind ja >> noch bei E.ON und nicht bei Uniper. > eine gute Entscheidung, selbst wenn E.ON die Kosten für die AKWs > übernehmen muß ist das jetzt schon alles eingepreist - ich habe heute > ebenfalls nochmal nachgekauft, langfristig eine sichere Investition. Nun ja, ob E.ON eine gute Entscheidung war, das muss man abwarten. Sie scheinen ja nicht gerade wenig Schulden zu haben und für Uniper gibt es dann wohl auch noch Abschreibungen. Kann gut sein, dass der Kurs dann noch weiter runter geht. Langfristig hat die Aktie Fantasie, aber kurzfristig lässt sich wohl anderswo mehr verdienen.

D. I. schrieb: > Finanzberater schrieb: >> Mein Top-Aktie heute 8 % im Plus, weitere stehen kurz vor der Rally. > > Und reicht das schon aus um deine Goldverluste der letzten Tage wett zu > machen? Ich habe keine Goldverluste, bin immer noch fett im Plus. Aktuell zahlt Degussa für eine 50 Gramm Goldbarren 1809 €, ich hab meine damals für Preise zwischen 1540 und 1570 € gekauft. Falls es noch weiter runtergeht, werde ich nachkaufen, da die nächste Kursexplosion sicher kommen wird.

Finanzberater schrieb: > Ich habe keine Goldverluste, bin immer noch fett im Plus. Aktuell zahlt > Degussa für eine 50 Gramm Goldbarren 1809 €, ich hab meine damals für > Preise zwischen 1540 und 1570 € gekauft. Falls es noch weiter > runtergeht, werde ich nachkaufen, da die nächste Kursexplosion sicher > kommen wird. Unvernünftig und unbeirrbar, vermutlich juveniler Altersstarrsinn.

Elektron schrieb: > Finanzberater schrieb: >> Ich habe keine Goldverluste, bin immer noch fett im Plus. Aktuell zahlt >> Degussa für eine 50 Gramm Goldbarren 1809 €, ich hab meine damals für >> Preise zwischen 1540 und 1570 € gekauft. Falls es noch weiter >> runtergeht, werde ich nachkaufen, da die nächste Kursexplosion sicher >> kommen wird. > > Unvernünftig und unbeirrbar, vermutlich juveniler Altersstarrsinn. Nächstes Mal werde ich mir allerdings XETRA-Gold kaufen und/oder Goldminenaktien, die lassen sich einfacher wieder verscherbeln als physische Goldbarren. Das macht es einfacher, die Gewinne mitzunehmen und dann bei fallenden Kursen wieder neu einzusteigen.

mitgelesen schrieb: > Bei meiner REIT Aktie läuft das bisher super - okay, hat natürlich nicht > die höchstmögliche Dividende (dafür zahlen sie aber immer regelmäßig) > ... echt schade, daß ich diese Aktie nicht schon vorher entdeckt habe. > Der Kurs ist leider schon sehr hoch zum Neueinstieg, deshalb nur noch > bedingt empfehlenswert. Ich kann das Nebenwerte-Journal empfehlen, die beschäftigen sich nur mit solchen unbekannten Aktien. Man kann sich ein kostenloses Probeexemplar schicken lassen. Unter anderem wurde dort auch über die REIT-Aktie berichtet. Habe mir dir Aktie mal angeschaut, ist für mich aber inzwischen schon zu hoch bewertet. KGV um die 40.

Erfolgsmeldung! Eine weitere Position hat heute ihre Rally gestartet, wie ich schon gestern prophezeit habe. Im günstigsten Fall sind da 1000 % Rendite drin, deswegen habe ich heute nochmal draufgepackt. Gut, wenn ich Pech habe, kann es auch ein Totalverlust werden. Aber no risk, no fun. Dazu hat meine Top-Aktie von gestern heute wieder 5-8 % gemacht, je nach Börsenplatz. Damit werde ich auch noch viel Freude haben. Ich kann das beurteilen, da ich in der Branche tätig bin. Weitere Positionen stehen in den Startlöchern. Ich werde weiter berichten. Irgendwann verrate ich vielleicht auch, um welche Aktien es sich handelt. Aber erst, wenn es sich nicht mehr lohnt, sie zu kaufen. :)

Finanzberater schrieb: > , um welche Aktien es > sich handelt. Aber erst, wenn es sich nicht mehr lohnt, sie zu kaufen. > :) Oder um sich die Schmach zu ersparen, dass man sich verzockt hat, aber man sich jetzt keine Meinung dazu anhören will, ... wenn du ein Profi wärst, würdest du jetzt nachdem du gekauft hast, ordentlich Werbung für die Aktien machen um den Kurs zu treiben, denn je mehr einsteigen und kaufen desto besser für dich. Nichts anderes wie bei der DB, viele namhafte Großinvestoren sind mit Leerverkaufspositionen involviert und man hört nichts anderes als schlechte Presse um den Kurs weiter zu drücken... (nein ich möchte nicht die DB damit in Schutz nehmen, die sich ja selbst an solchen derivativen Geschäften gelabt hat und jetzt ihre eigene Medizin zu Schlucken bekommt)

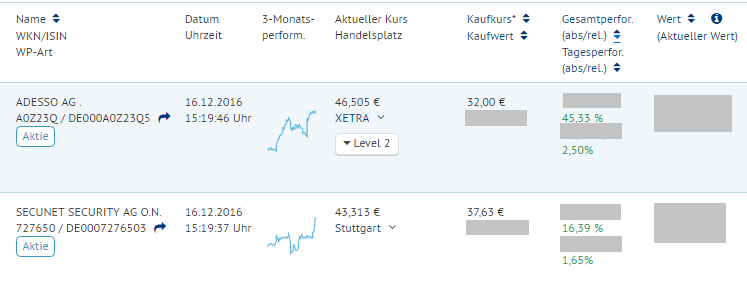

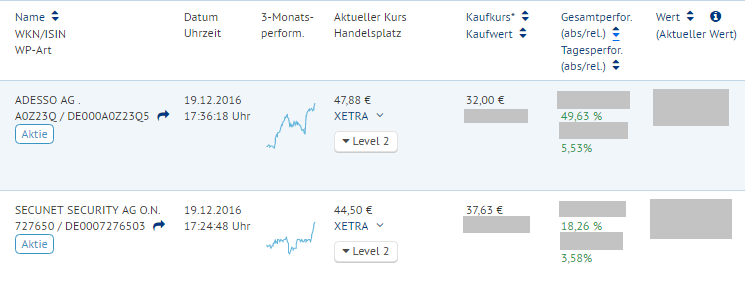

Angehängte Dateien:

-

Gewinneraktie1.PNG

20 KB -

Gewinneraktie2.PNG

19 KB

D. I. schrieb: > Oder um sich die Schmach zu ersparen, dass man sich verzockt hat, > aber man sich jetzt keine Meinung dazu anhören will, Schau dir meine Kursgewinne an. Da kommt Neid auf, hab ich Recht? > wenn du ein Profi > wärst, würdest du jetzt nachdem du gekauft hast, ordentlich Werbung für > die Aktien machen um den Kurs zu treiben, denn je mehr einsteigen und > kaufen desto besser für dich. Ach, auf Kleinanleger wie euch bin ich nicht angewiesen. E.ON ist ja Freitag kräftig gestiegen, weil Gerüchte die Runde machen, dass ein Großinvestor einstiegen will. Wo wir gerade bei E.ON sind: Ab 2030: Bundesländer wollen Benzin- und Dieselautos verbieten http://www.spiegel.de/auto/aktuell/bundeslaender-wollen-benzin-und-dieselautos-ab-2030-verbieten-a-1115671.html Hab übrigens auch in ein Engineering Unternehmen investiert, das auf Entwicklung von Elektroautos spezialisiert ist. Aktien sind jetzt noch günstig zu haben, wenn ihr euch beeilt.

Finanzberater schrieb: > Schau dir meine Kursgewinne an. Da kommt Neid auf, hab ich Recht? Nein, wieso? Wenn du kein Troll wärst, wärst du bemitleidenswert.

D. I. schrieb: > Finanzberater schrieb: >> Schau dir meine Kursgewinne an. Da kommt Neid auf, hab ich Recht? > > Nein, wieso? Wenn du kein Troll wärst, wärst du bemitleidenswert. Die Sparquote des Finanzberaters schätze ich sehr hoch ein. Er könnte sich (und uns) seine Beiträge zu 100% ersparen.

> Ich kann das Nebenwerte-Journal empfehlen, die beschäftigen sich nur mit > solchen unbekannten Aktien. Man kann sich ein kostenloses Probeexemplar > schicken lassen. vielen Dank für den wertvollen Tip :-) > Unter anderem wurde dort auch über die REIT-Aktie > berichtet. Weißt Du noch welche Ausgabe das war? Dann werde ich sie mir ggf. nachbestellen. > Habe mir dir Aktie mal angeschaut, ist für mich aber > inzwischen schon zu hoch bewertet. KGV um die 40. Das stimmt natürlich, es gibt bessere und der KGV ist derzeit zu hoch, wobei ich immer mehr zur PEG-Ratio als Bewertungsgrundlage tendiere - ich habe diese Aktie nur mal wegen der Dividende probiert, um zu sehen ob sie denn auch wirklich monatlich fließt wie versprochen (oder es Aussetzer gibt) - die monatliche Zahlung wird eingehalten bis heute. > Gut, wenn ich Pech habe, kann es auch ein Totalverlust werden. Aber no > risk, no fun. Im Fall von Gold hatte ich das vor kurzem mit einem Knockout-Optionsschein probiert ... ich hatte wirklich Glück, die Knockout-Schwelle von 1300 wurde zweimal ganz knapp nicht unterschritten bzw. nicht berührt und beim 3.Mal (Unterschreitung) war ich dann nicht mehr mit dabei, weil ich das irgendwie ahnte - das Risiko hat sich gelohnt. Das gewonne Geld wird reinvestiert sobald ich was interessantes gefunden habe oder vielleicht auch mal in physisches Gold (falls es weiter fällt), so schlecht ist das nicht. > Irgendwann verrate ich vielleicht auch, um welche Aktien es > sich handelt. Aber erst, wenn es sich nicht mehr lohnt, sie zu kaufen. > :) das ist okay; die anderen haben ja schon Ihre 5% Rendite mit dem MSCI-ETF in 35 Jahren und damit sind sie wohl warum auch immer mehr als zufrieden.

Es gibt Zocken und es gibt Anlegen. Wenn du es für angebracht hältst um deine Altersvorsorge zu zocken, sei dir das unbenommen, aber daraus zu schließen, dass wir/ich nicht zocke ist falsch, es sind nur seperate Paar Schuhe.

Finanzberater schrieb: > Wo wir gerade bei E.ON sind: > > Ab 2030: Bundesländer wollen Benzin- und Dieselautos verbieten in wie weit soll das JETZT den Kurs beeinflussen? Und was wenn man dort in der Zwischenzeit interessante Ideen anbringt? BTW, Da man in Krisenzeiten ja auch mal eben auf ein paar Tage ohne Börse auskommen kann, sieht es schon so aus, als ob dem ganzen Zirkus doch etwas zuviel Bedeutung beigemessen wird.

S. B. schrieb: >> Unter anderem wurde dort auch über die REIT-Aktie >> berichtet. > Weißt Du noch welche Ausgabe das war? > Dann werde ich sie mir ggf. nachbestellen. Ich glaube, ich habe das verwechselt. Das war gar nicht REIT sondern Renk. Ein Getriebehersteller. >> Gut, wenn ich Pech habe, kann es auch ein Totalverlust werden. Aber no >> risk, no fun. > Im Fall von Gold hatte ich das vor kurzem mit einem > Knockout-Optionsschein probiert ... ich hatte wirklich Glück, die > Knockout-Schwelle von 1300 wurde zweimal ganz knapp nicht unterschritten > bzw. nicht berührt und beim 3.Mal (Unterschreitung) war ich dann nicht > mehr mit dabei, weil ich das irgendwie ahnte - das Risiko hat sich > gelohnt. > Das gewonne Geld wird reinvestiert sobald ich was interessantes gefunden > habe oder vielleicht auch mal in physisches Gold (falls es weiter > fällt), so schlecht ist das nicht. In meinem Fall handelt es sich um ein insolventes Unternehmen, das saniert werden soll. Mal schauen, was dabei rauskommt. Ich geh alles oder nichts: Entweder 1000 % Rendite oder Totalverlust. Ein bisschen Spaß muss sein. Hab auch nicht allzu viel investiert, so dass ich den Totalverlust verschmerzen könnte. Aber ein Nettomonatsgehalt wäre bei Erfolg schon drin.

> Ich glaube, ich habe das verwechselt. Das war gar nicht REIT sondern > Renk. Ein Getriebehersteller. Es handelt sich um Realty Income Corp.; monatliche Auszahlung, nur leider schon KGV von ca. 55 - also schon sehr hoch bzw. zu hoch. > In meinem Fall handelt es sich um ein insolventes Unternehmen, das > saniert werden soll. Mal schauen, was dabei rauskommt. :-) Biogas-Unternehmen? Habe ich auch drüber nachgedacht.

Finanzberater schrieb: > Die Rally geht weiter. 20 % in einer Woche. Das machst du jetzt jede Woche ein Jahr lang und berichtest uns dann von deinem Vorruhestandsdomizil in den Kanaren :)

D. I. schrieb: > Finanzberater schrieb: >> Die Rally geht weiter. 20 % in einer Woche. > > Das machst du jetzt jede Woche ein Jahr lang und berichtest uns dann von > deinem Vorruhestandsdomizil in den Kanaren :) Wir Privatiers sagen dazu meist "auf den Kanaren" ;-) Kannst du natürlich nicht wissen...

Cyblord -. schrieb: >> Das machst du jetzt jede Woche ein Jahr lang und berichtest uns dann von >> deinem Vorruhestandsdomizil in den Kanaren :) > > Wir Privatiers sagen dazu meist "auf den Kanaren" ;-) Kannst du > natürlich nicht wissen... Zwei Meter in den Kanaren ist das Nachruhestandsdomizil.

Richard H. schrieb: > Zwei Meter in den Kanaren ist das Nachruhestandsdomizil. :) Ihr seid schon ein paar Kanaren-Vögel (oder so ähnlich) MfG Paul

S. B. schrieb: >> In meinem Fall handelt es sich um ein insolventes Unternehmen, das >> saniert werden soll. Mal schauen, was dabei rauskommt. > :-) Biogas-Unternehmen? Habe ich auch drüber nachgedacht. Ah, du bist Insider.

E.ON entwickelt sich ja auch ganz prächtig. Gab es hier nicht so ein paar Experten, die meinten E.ON wäre ein Rohrkrepierer?

Finanzberater schrieb: > E.ON entwickelt sich ja auch ganz prächtig. Gab es hier nicht so ein > paar Experten, die meinten E.ON wäre ein Rohrkrepierer? Es gint doch so ganz tolle Zockerforen, wo sich Leute wie Du den ganzen Tag gegenseitig ihre tollsten Zockereien um die Ohren hauen. Meinst du nicht, dass Du da besser aufgehoben wärst ? Ich hatte das so verstanden, dass es hier um Sparquote geht und erweitert darum, wie man das Gesparte anlegt, nicht darum, wie man sich mit seinem Geld ein paar schöne Stunden macht. Gruss Axel

> Ich hatte das so verstanden, dass es hier um Sparquote geht und > erweitert darum, wie man das Gesparte anlegt, nicht darum, wie man sich > mit seinem Geld ein paar schöne Stunden macht. ETFs und Aktien haben doch nichts mit Zockerei zu tun und mit beiden kannst Du die Sparquote weiter erhöhen - Frage ist nur was besser ist, darum geht es ... denn was habe ich von Stillstand? Zock wäre CFDs oder Optionsscheine und ggf. noch Knockout-Zertifikate.

> Ah, du bist Insider.

Ich schaue natürlich wie Du nach interessanten Unternehmen (vielen Dank

noch mal für den Tip mit dem Nebenwerte Journal) ... im Internet wird

man fündig was Infos anbelangt :-)

Meine Sparquote liegt bei -150euro/monat, sprich: trotz aller Sparsamkeit fehlt mir dieser Betrag, um eine halbwegs menschenwürdige Existenz zu führen (Klamotten, Gesundheit etc.). Neulich habe ich gehört, dass mittlerweile ca. 1/4 aller Deutschen unterhalb der Armutsgrenze lebt. Na dann liege ich ja voll im Trend. PS: in meinem Bundesland sollen übrigens über 42% aller Kinder unterhalb der Armutsgrenze leben. Die liegen dann auch voll im Trend. Wie viel Euro pro Monat die wohl sparen können?

> Meine Sparquote liegt bei -150euro/monat, sprich: trotz aller > Sparsamkeit fehlt mir dieser Betrag, um eine halbwegs menschenwürdige > Existenz zu führen (Klamotten, Gesundheit etc.). Bist Du arbeitslos oder wie kommt das? > Neulich habe ich gehört, dass mittlerweile ca. 1/4 aller Deutschen > unterhalb der Armutsgrenze lebt. > Na dann liege ich ja voll im Trend. kann gut sein, die Löhne sind nach Steuern niedrig,ich glaube Steuern nach Frankreich die Zweithöchsten? Der Reichtum innerhalb der Bevölkerung ist schlechter als z.B. in Italien oder Frankreich, aber der Staat Deutschland ist reich - na toll. Wenn man nicht sparen gelernt hat (was die meisten eben nicht können, obschon sie es behaupten), dann sieht es düster aus. Tja, und wenn man dann in den Medien immer hört wie toll und reich hier jeder ist ... da kommt man ins Grübeln. > Die liegen dann auch voll im Trend. Wie viel Euro pro Monat die wohl > sparen können? Ich hatte auch mal Hartz4, habe es dann aber mit eisernen Willen gepackt da wieder rauszukommen. Mit dem H4 Geld bin ich ausgekommen, andere seltsamerweise nicht.

Vielleicht sollte mal begriffen werden, dass Sparen auch Verschulden vorraussetzt. Und wenn sich der Staat, die Unternehmen wie auch private Haushalte nicht verschulden sollen, dann kommt eigentlich nur noch das Ausland in Frage. Und denen wird dann vorgeworfen, dass sie sich gefälligst wie die Deutschen zu verhalten haben.

Ich habe mir schon vor Jahren in der Schweiz ein Konto eingerichtet auf das ich regelmäig Geld einzahle - ganz legal, versteht sich. Ich bekomme keine Zinsen, nehme das Geld aber auch offiziell nicht ein, weil es mir nicht zufliesst, sondern auf einem Geschäftskonto liegt. Wenn ich mal meine berufliche Tätigkeit beendet habe, dann zahle ich mir davon eine Entnahme aus, die gerade gering genug ist, dass ich keine Steuern zahlen muss. In der Schweiz geht das, wenn man Pensionär ist und unterschreibt, dass man keine Leistungen haben will und nachweisen kann, dass man sich versorgen kann. Hier in Deutschland ist es echt mies geworden! Totale Abzocke mit der Rentenversicherung, die nur denen zu Gute kommt, die es nicht brauchen. Die Jugend arbeitet doch nichts mehr. Wir haben immer mehr Ausländer, die den Staat nur noch ausbeuten. Schaut euch mal die heutige Doku auf ZDF Info an: "Osmanen Germania" - eine türkischestämmige Gruppe von Rockern, die schon über 2000 Leute ausmachen, die sich zusammenrotten, überwiegend straffällig sind und eine organisierte Bandenstruktur aufbauen, um die Rocker zu vertreiben. Die sitzen HIER um die Ecke in Dietzenbach. Ich beobachte schon länger, dass immer mehr im Staat sich nur noch Ausruhen und jetzt, nach den vielen Flüchlingen, wird es irgendwann nur noch H4 geben und niemanden mehr, der noch was einzahlt. Die Löhne sinken, weil sie alle billige Zeitarbeit machen müssen. Am Ende gibt es nur noch Google und Amazon, die uns regieren und wir müssen bluten. Der deutsche Staat ist viel zu teuer geworden! Ich habe eine Eigentumswohnung in der Schweiz, die kräftig Miete abwirft und die auf einem Konto gesammelt wird. Ich zahle hier keinen Pfenning RV und Steuern dafür. Mich habt ihr in 10 Jahren gesehen!

in 10 Jahren bist weiterhin genau so stark in D verwurzelt, dass du nicht gehen willst und schon zahlst weiter

ScharfLinks schrieb: > Vielleicht sollte mal begriffen werden, dass Sparen auch Verschulden > vorraussetzt. Wie ist das gemeint? Ich bitte um Erklärung.

Das Sparproblem in Deutschland sind ganz klar die Lohnnebenkosten. Sicher ist es lobenswert das Vater Staat dafuer sorgt das man wenigstens etwas bekommt wenn man arbeitslos wird, aus dem Berufsleben ausscheidet und nicht hoffnungslos verarmt sobald man ernster krank wird. Ich fuer meinen Fall arbeite seit einigen Jahren in China als Elektronikentwickler. Abgesehen vom Arbeitsumfeld in dem Elektronik richtig Spass macht (alles irgendwie schneller, verfuegbarer, ungezwungener) bin ich durch die niedrigen Lohnnebenkosten sowie Lebenshaltungskosten unter dem Strich bei einem Einkommen wo ich sicherlich in Deutschland eine bessere Position in einem DAX Unternehmen brauchen wuerde. Krankenversicherung, Allianz Worldwide Care, etwa 3000EUR pro Jahr, deckt alles ab auf dem Level PKV in Deutschland und sogar Reisen bis zu 6 Wochen - in Deutschland selbst zahle ich nur ein paar EUR Anwartschaft. Miete etwa 800EUR pro Monat (ja, auch in China gibt es Top Wohngegenden...) wird zu 50% vom Arbeitgeber uebernommen. Steuern sind minimal. So bleibt sehr ordentlich was uebrig jeden Monat, in Zahlen ausgedrueckt >90%. Gespart wird in Form von Immobilien, aber nicht normale Wohnungen sondern kleine Appartments fuer Singles und Arbeiter in attraktiven Lagen wie z.B. Naehe Bahnhoefe. In der Regel sind da die Kaufpreise in etwa 8 bis 9 Jahren durch die Mieteinnahmen amortisiert, abgesehen von den immer noch wahnwitzigen Preissteigerungen auf mindestens das Doppelte in der gleichen Zeit. Das alles wuerde ich in Deutschland nie hinbekommen, weder von der Sparquote her noch von den Renditen.

D. I. schrieb: > http://www.spiegel.de/wirtschaft/soziales/sparquot... Alles was hinter dem Link steht ist doch offensichtlich bzw. logisch erklärbar. Witzig dass man das jetzt so publizieren muss. Naja höchstens nochmal als Bestätigung was eh jeder weiß. Problem ist doch: Wenn ich kein komplett hirnloser Konsument bin dann steigen meine Ausgaben NICHT linear zum Einkommen. Beispiel mit völlig fiktiven Zahlen: Ich hab 30k Netto im Jahr. Nach Abzug aller Lebenskosten, Miete, Auto, Essen, Urlaub, Hobby kann ich 1k zur Seite legen. Sparquote: 3,3%. Nun hab ich auf einmal 40k zur Verfügung. Ich war vorher zufrieden, mein Lebensstandard muss sich nicht ändern, ich kann nun 11k weglegen. Sparquote: 27,5%! Noch witziger wird das wenn man den Gedanken weiterspinnt: 50k => 42% OK, auch als Konsumverweigerer werd ich meine Ausgaben leicht erhöhen wenn ich mehr Geld verfügbar habe. Aber der Trend ist eindeutig. Wo ist jetzt das Problem? Auch wenn ich selbst (aktuell) nicht von Armut betroffen bin und gut was zur Seite bringen: Ich mag eher nicht in einem Land leben wo ich zu den betuchten 5% gehöre und die Mittelschicht langsam nach unten wegbricht. Das führt zu sozialen Problemen und betrifft auch mich irgendwann. Ausblenden geht nur schwer. Sei es weil aufgrung von kollektiver Altersarmut kein Geld mehr für meine Rente da ist. So gut dass ich für immer als Privatier leben könnte gehts mir dann doch nicht. Die Umverteilung ist ein großes Problem, auch für Leute die sich aktuell noch im oberen Drittel der Mittelschicht bewegen...

D. I. schrieb: > http://www.spiegel.de/wirtschaft/soziales/sparquot... Zitat aus dem Artikel: > Wie die Analyse zeigt, können selbst die Haushalte mit mittleren Einkommen > im Schnitt nur rund 800 bis 1200 Euro [jährlich] zur Seite legen. Das ist etwas, das den Menschen eingeredet wird bzw. sie sich auch selbst oft einreden. Mit einem mittleren Einkommen kann man das locker im Monat sparen. Wobei hier natürlich die Frage ist, ob die Abbezahlung eines Eigenheimkredits unter "sparen" fällt oder nicht.

Jan H. schrieb: > Wobei hier natürlich die Frage ist, ob die Abbezahlung > eines Eigenheimkredits unter "sparen" fällt oder nicht. Natürlich fällt das unter Sparen bzw. Investieren. Der Tilgungsanteil ist die Sparrate und die Zinsen sind wie bei der Miete die Kaltmiete "weg".

D. I. schrieb: > Jan H. schrieb: >> Wobei hier natürlich die Frage ist, ob die Abbezahlung >> eines Eigenheimkredits unter "sparen" fällt oder nicht. > > Natürlich fällt das unter Sparen bzw. Investieren. Der Tilgungsanteil > ist die Sparrate und die Zinsen sind wie bei der Miete die Kaltmiete > "weg". Ziehst du dann die Instandhaltung des Hauses wieder vom gesparten ab?

Cyblord -. schrieb: > Ziehst du dann die Instandhaltung des Hauses wieder vom gesparten ab? Nun ja, das ist der Grund warum ich ein Haus nicht als reines Spar- sondern Investitionsobjekt bezeichne. Schließlich richtet sich der Wert ja auch nach der aktuellen Marktlage. Um das genau aufzuschlüsseln müssten wir uns auf eine Definition einigen. Letztlich ist das Ziel bei den meisten ja die Miete im Alter zu sparen und/oder durch Verkauf dann das Pflegeheim zu bezahlen, ob die Rechnung aufgeht sieht man dann wenns soweit ist (und man es geschafft hat die Jahrzehnte lange Wette gegen die Bank durchzuhalten). Wenn zum Beispiel die Klimapolitik noch rigider wird, kann ich mir durchaus vorstellen, dass einige Häuser der letzten 10 Jahre dramatisch an Wert verlieren könnten, wenn Sanierungsbedarf beim Kauf ansteht um irgendeine Auflage zu erfüllen; aber das ist Glaskugelei. Aber ja, Instandhaltung zählt für mich ebenfalls zur Sparrate, da es dem Werterhalt / Wertsteigerung der Immobilie dient, normalerweise.

Ich steige ins Crowdfunding ein und investiere in ein Hightech Startup.

> Letztlich ist das Ziel bei den meisten ja die Miete im Alter zu sparen > und/oder durch Verkauf dann das Pflegeheim zu bezahlen au weiha, mit Prognosen für andere wäre ich immer vorsichtig. > und/oder durch Verkauf dann das Pflegeheim zu bezahlen Dein armseeliges Lebensziel? > Aber ja, Instandhaltung zählt für mich ebenfalls zur Sparrate, da es dem > Werterhalt / Wertsteigerung der Immobilie dient, normalerweise. merke Dir: es zählt 1. die Lage, 2. die Lage und 3. die Lage einer Immobilie.

> Ich steige ins Crowdfunding ein und investiere in ein Hightech Startup.

wieviel Prozent springt denn dabei raus?

Übrigens mein RareEarth Zertifikat ist der Renner - ich hab jetzt bei

33% Steigerung verkauft ... aber unglaublich es steigt noch weiter - den

Peak kann man leider nicht treffen.

Mal sehen, Wiedereinstieg ist mir im Moment zu hoch.

S. B. schrieb: >> Ich steige ins Crowdfunding ein und investiere in ein Hightech > Startup. > wieviel Prozent springt denn dabei raus? Das hängt vom Unternehmen bzw. Vertrag ab. Das Investment hat eine bestimmte Laufzeit, während der es einen festen, relativ niedrigen Jahreszins gibt, z.B. 2 % pro Jahr. Die restliche Rendite hängt davon ab, wie sich das Unternehmen entwickelt. Es gibt wohl folgende Möglichkeiten: 1. Unternehmen geht pleite -> Totalverlust 2. Unternehmen geht nicht pleite, macht aber keine Gewinn -> Man erhält nur den festen Jahreszins 3. Unternehmen macht Gewinn -> Fester Jahreszins plus Gewinnbeteiligung in Abhängigkeit von der Investitionshöhe 4. Unternehmen wird übernommen -> Beteiligung an der Übernahmesumme 5. Unternehmen geht an die Börse -> Man erhält vermutlich Aktien (muss ich mich noch genauer informieren) Also hohes Risiko, aber auch hohe Renditechance. Deswegen werde ich auch nicht so viel investieren. > Übrigens mein RareEarth Zertifikat ist der Renner - ich hab jetzt bei > 33% Steigerung verkauft ... aber unglaublich es steigt noch weiter - den > Peak kann man leider nicht treffen. > Mal sehen, Wiedereinstieg ist mir im Moment zu hoch. Meine Top-Aktie hat momentan ca. 35 % Rendite in drei Wochen gemacht. Zeitweise waren es sogar 40, aber da haben dann wohl einige die Gewinne mitgenommen. Nächste Woche kommen die Quartalszahlen, die lagen bisher immer über den Erwartungen. Bin auch in der Branche tätig und kann das Unternehmen ein wenig einschätzen. Deswegen gehe ich davon, dass da langfristig noch einiges mehr drin ist als 40 %.

Alf schrieb: > ScharfLinks schrieb: >> Vielleicht sollte mal begriffen werden, dass Sparen auch Verschulden >> vorraussetzt. > > Wie ist das gemeint? Ich bitte um Erklärung. Die Gelder auf den Konten sind in der Regel verzinst und der Zins kann nur aus weiterer Kreditvergabe, welche zu einem höheren Zinssatz erfolgt, bezahlt werden. Dazu existieren auch zahlreiche Websiten, usw. Heiner Flassbeck et al haben sich damit sehr intensiv beschäftigt.

S. B. schrieb im Beitrag #4775225: > Meine Anlagen zielen darauf, dass Geld reinkommt. > > Geld-Einsatz bringt Geld - das nennt sich dann Rendite. Ich bin Anhänger von "Pay all, get nothing", das ist zu 100% sicher, und man muss sich um sein Geld keinen Kopf mehr machen.

> Ich bin Anhänger von "Pay all, get nothing", das ist zu 100% sicher, und > man muss sich um sein Geld keinen Kopf mehr machen. Typischer Alkoholiker-Spruch - die machen es genau so; aha - mit denen stehst Du also auf einer Stufe.

S. B. schrieb: >> Ich bin Anhänger von "Pay all, get nothing", das ist zu 100% > sicher, und >> man muss sich um sein Geld keinen Kopf mehr machen. > Typischer Alkoholiker-Spruch - die machen es genau so; aha - mit denen > stehst Du also auf einer Stufe. Ja, seitdem ich voll an der Börse investiert bin, halte ich die Verluste nicht mehr anders aus als mit Alkohol, wenigstens da gibt es sicher bis zu 40%.

Qwertz schrieb: > Ja, seitdem ich voll an der Börse investiert bin, halte ich die Verluste > nicht mehr anders aus als mit Alkohol, wenigstens da gibt es sicher bis > zu 40%. Effektiv kommst höchstens auf 0,3% oder 3 Promille.

Qwertz schrieb im Beitrag #4786822: > Satz mit X, das war wohl nix (außer du hast auf fallenden mexikanischen > Peso gewettet). Der DAX-Dämpfer vor Handelsbeginn um 9 hat schon gepasst :) Ja Peso shorten wäre noch besser gewesen und jetzt im Nachhinein auch einleuchtend. Aber ich mach zum Zocken nur DAX CFDs.

Da setzen die Herrn Propheten und Finanzexperten auf ihr Gold (welches in den letzten Monaten ziemlich schlecht gelaufen ist), während Kupfer mal so eben 20% in einer Woche nach oben gesprungen ist. Und selbst mit langweiligen Titeln wie der Allianz hätte man mehr Rendite gemacht als so mancher hier seine Biotech-"Erfolge" feiert.

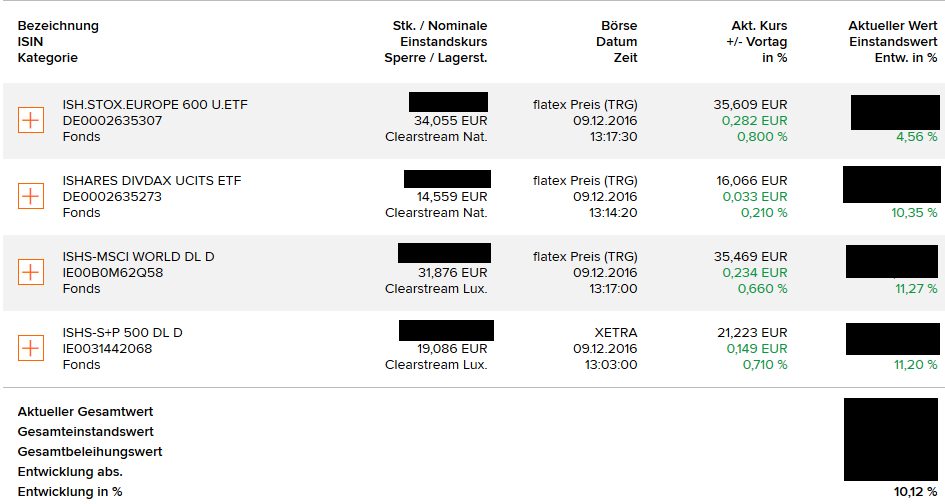

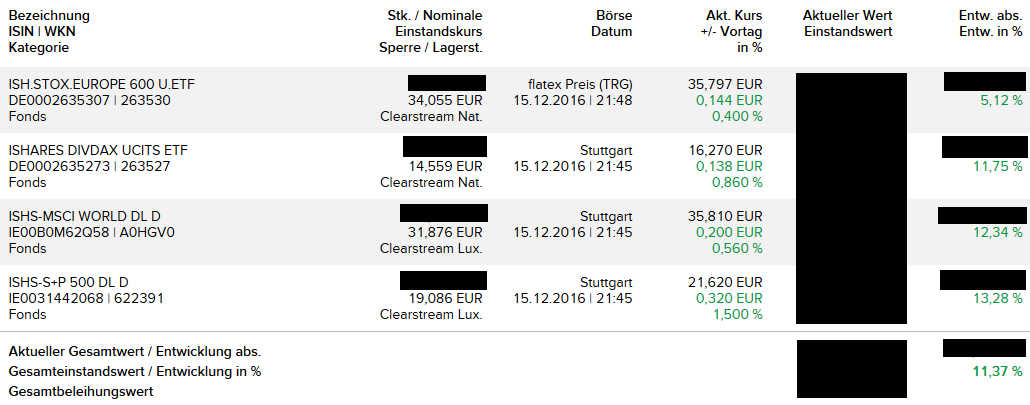

S. B. schrieb im Beitrag #4792019: > Du machst den Fehler alles nur auf "Fonds" zu setzen, also 99% > Sicherheit - wahrscheinlich könntest Du mit Anleihen oder sogar Festgeld > mehr Gewinn erzielen bei gleicher Sicherheit. Das ist mein Langfrist-ETF-Depot, also inkludiert nicht mein Zocker-Depot. Letzteres stelle ich aber nicht zur Disposition, weil das für mich nichts mit "Sparen" zu tun hat. S. B. schrieb im Beitrag #4792019: > Unklar ist auch auch der Einkaufszeitpunkt - 2 Wochen, 3 Monate, 1 Jahr > oder noch länger wissen wir ja nicht. Dann könnte man Rückschlüsse auf > die Wertentwicklung des Fonds anstellen. Wie ich bereits mal schrieb: Monatlich ein fixer Betrag seit Januar diesen Jahres, den ich wenn möglich jährlich um eine Dynamik von 2% anpassen möchte. Alle vier sind ausschüttende Fonds, allerdings lege ich deren Ausschüttung wieder mit an.

> Das ist mein Langfrist-ETF-Depot, also inkludiert nicht mein > Zocker-Depot. Letzteres stelle ich aber nicht zur Disposition, weil das > für mich nichts mit "Sparen" zu tun hat. Ich weiß nicht wie lange Du schon investierst - nachkaufen in einer Aufwärtsphase verteuert alles und kann m.E. auch ein Zeichen von Unsicherheit sein. > Wie ich bereits mal schrieb: Monatlich ein fixer Betrag seit Januar > diesen Jahres, den ich wenn möglich jährlich um eine Dynamik von 2% > anpassen möchte. schlechte Strategie - was machst Du in einer Baisse-Phase? Gerade da müßtest Du massiv nachkaufen, hast aber dann nicht genügend Kapital weil Du monatlich nachgekauft hast. Also ich kaufe nach um zu verbilligen, wenn ich mich mal verschätzt habe ;-) Gut, ich habe natürlich etwas mehr Auswahl als Deine 4 bis 5 "Welt"-Fonds. > Alle vier sind ausschüttende Fonds, allerdings lege ich > deren Ausschüttung wieder mit an. Der Sinn einer Dividende ist doch, daß ich damit laufende andere Ausgaben, die ich habe gegenfinanziere und somit diese Ausgaben dann einspare. Das ist dann eine Erhöhung der Sparquote, aber nicht nachkaufen, um zu verteuern ... totaler Irrsinn. Wie hoch ist eigentlich Deine quartalsweise Ausschüttung? Oder nur jährlich?

> Wie ich bereits mal schrieb: Monatlich ein fixer Betrag seit Januar > diesen Jahres, den ich wenn möglich jährlich um eine Dynamik von 2% > anpassen möchte. Okay, also seit Anfang des Jahres - dann solltest Du Deine eindimensionale Strategie vielleicht nochmal überdenken, bevor die Katastrophe kommt.

S. B. schrieb: > Ich weiß nicht wie lange Du schon investierst - nachkaufen in einer > Aufwärtsphase verteuert alles und kann m.E. auch ein Zeichen von > Unsicherheit sein. Jeder, der nur einmal einen Chart angeschaut hat, weiß, dass das Bullshit ist. Aufwärtsphasen muss man nutzen. S. B. schrieb: > schlechte Strategie Bullshit. S. B. schrieb: > was machst Du in einer Baisse-Phase? Einfach weiterkaufen. S. B. schrieb: > Gerade da > müßtest Du massiv nachkaufen Nein, wieso sollte man? Man kauft einfach ganz normal weiter. S. B. schrieb: > Also ich kaufe nach um zu verbilligen, > wenn ich mich mal verschätzt habe ;-) Klar, weil du auch dumm bist. S. B. schrieb: > Der Sinn einer Dividende ist doch, daß ich damit laufende andere > Ausgaben, die ich habe gegenfinanziere und somit diese Ausgaben dann > einspare. > Das ist dann eine Erhöhung der Sparquote, Bullshit. Wenn du deine Dividende nutzt, um andere Ausgaben zu finanzieren, reduzierst du deine Sparquote. S. B. schrieb: > aber nicht nachkaufen, um zu > verteuern ... totaler Irrsinn. Wie gesagt, schau dir nur einmal einen Chart an, dann weißt du, wer hier den Irrsinn verzapft. S. B. schrieb: > Okay, also seit Anfang des Jahres - dann solltest Du Deine > eindimensionale Strategie vielleicht nochmal überdenken, bevor die > Katastrophe kommt. Du solltest besser mal deine planlose "Strategie" überdenken, bevor du beim nächsten Crash heulend in der Ecke sitzt.

Claymore schrieb: > Selbst der Nikkei ist langfristig gesehen kein Verlustgeschäft gewesen. Wenn man mal von 1987- 1991 (ueber 20000) absieht.... und 1989 mal ganz vergisst...

S. B. schrieb: > nachkaufen in einer > Aufwärtsphase verteuert alles Man kriegt halt weniger fürs Geld. S. B. schrieb: > schlechte Strategie - was machst Du in einer Baisse-Phase? Einfach weiterkaufen und mich freuen, dass ich mehr fürs gleiche Geld bekomme. => Cost-Average-Effekt S. B. schrieb: > Also ich kaufe nach um zu verbilligen, > wenn ich mich mal verschätzt habe Ich mache mir um kurzfristige Schwankungen keine Gedanken. Um ehrlich zu sein, stand das Depot vor einem Monat auch schon mal bei -0,1% S. B. schrieb: > Der Sinn einer Dividende ist doch, daß ich damit laufende andere > Ausgaben, die ich habe gegenfinanziere und somit diese Ausgaben dann > einspare. Nein, die Dividende sind meine "Zinsen" und natürlich lege ich die wieder an => Zinseszinseffekt. S. B. schrieb: > Wie hoch ist eigentlich Deine quartalsweise Ausschüttung? Oder nur > jährlich? Abgesehen vom DivDAX der nur jährlich ausschüttet, schütten alle anderen vierteljährlich aus. Zwischen 3,5% - 4,5% aufs Jahr gerechnet. Das ist natürlich nicht so viel wie mit einer reinen Dividendenstrategie, was klar ist, da im ETF ja auch Unternehmen drin sind die keine Dividende ausschütten. S. B. schrieb: > Okay, also seit Anfang des Jahres - dann solltest Du Deine > eindimensionale Strategie vielleicht nochmal überdenken, bevor die > Katastrophe kommt. Ich würde mich freuen, wenn zum Anfang meiner Sparphase mal ein ordentlicher Wumms nach unten kommt, gerne 50% und mehr, dann würde ich wohl tatsächlich mal meinen Anbieter von der Last meines zurzeit gut verzinsten Bausparvertrags befreien und das als Nachbrenner in die Sparpläne werfen. 2007/2008 war eine super Gelegenheit, leider als Student ohne Moos nicht zu nutzen gewesen.

> Jeder, der nur einmal einen Chart angeschaut hat, weiß, dass das > Bullshit ist. Aufwärtsphasen muss man nutzen. einmal richtig kaufen und dann abwarten. > Bullshit. Wenn du deine Dividende nutzt, um andere Ausgaben zu > finanzieren, reduzierst du deine Sparquote. Denk darüber mal genau nach! Wenn man monatliche Ausgaben wie z.B. Miete hat und diese dann komplett über Dividenden finanziert, dann hat man seine Sparquote logischerweise erhöht. Kapital ist kein Selbstzweck, sondern muß sinnvoll angewandt werden. > Wie gesagt, schau dir nur einmal einen Chart an, dann weißt du, wer hier > den Irrsinn verzapft. Der Chart ist nur ein grober Anhaltspunkt und sagt eben nichts über die Zukunft aus. Schaue Dir aml Deutsche Bank an, wer in der Baisse kräftig gekauft hat, der ist heute schon dick im Plus. Nach Deiner Theorie hätte die Aktie ja noch weiter fallen müssen, weil sie eine Aktie und kein Fonds ist, usw. > Du solltest besser mal deine planlose "Strategie" überdenken, bevor du > beim nächsten Crash heulend in der Ecke sitzt. abgesehen davon, daß ein richtiger Crash (so wie früher) nicht mehr kommen wird, kaufe ich lieber ein, wenn es in einem Sektor irgendwo crasht und Leute so wie Du die Nerven verlieren bzw. sich über 0,5% Fondsgewinn freuen ;-)

> Man kriegt halt weniger fürs Geld. und dann fehlt Dir das Geld zum Nachkaufen in der Baisse-Phase. D.h. Deine Strategie ist ein Selbstbetrug. Einziger Vorteil ist der Beleihungswert Deines Fonds - der dürfte wohl hoch sein. > Ich mache mir um kurzfristige Schwankungen keine Gedanken. Um ehrlich zu > sein, stand das Depot vor einem Monat auch schon mal bei -0,1% Du könntest auch in Festgeld oder Anleihen investieren und würdest höchstwahrscheinlich noch wesentlich besser abschneiden bei Deiner bisherigen Strategie. > Nein, die Dividende sind meine "Zinsen" und natürlich lege ich die > wieder an => Zinseszinseffekt. Der Zinseszinseffekt entsteht ja eigentlich erst bei monatlicher gegenüber jährlicher oder vierteljährlicher Auszahlung. Richtig, genau da habe ich Möglichkeiten bei Aktien gegenüber Fonds. Okay, ich senke lieber meine monatliche Ausgaben damit ... und irgendwann könnte man auch tot sein - dann haben Deine Erben noch was davon, aber Du selbst nicht, weil Du alles stumpf investiert hast anstatt Dich von monatlichen Ausgaben weiter unabhängig zu machen. > Abgesehen vom DivDAX der nur jährlich ausschüttet, schütten alle anderen > vierteljährlich aus. Zwischen 3,5% - 4,5% aufs Jahr gerechnet. Das ist > natürlich nicht so viel wie mit einer reinen Dividendenstrategie, was > klar ist, da im ETF ja auch Unternehmen drin sind die keine Dividende > ausschütten. ich habe auch ein paar Rohstoffwerte (mit wenig Dividende), aber ich achte immer auf eine Dividende, auch wenn sie nur gering ist. Sonst kann ich auch gleich in CFDs oder Pennystocks investieren, das ist dann genauso 50:50 > Ich würde mich freuen, wenn zum Anfang meiner Sparphase mal ein > ordentlicher Wumms nach unten kommt, gerne 50% und mehr, dann würde ich > wohl tatsächlich mal meinen Anbieter von der Last meines zurzeit gut > verzinsten Bausparvertrags befreien und das als Nachbrenner in die > Sparpläne werfen. 2007/2008 war eine super Gelegenheit, leider als > Student ohne Moos nicht zu nutzen gewesen. Bausparvertrag ist fast wie Riester, eine Fußfessel mehr, gratuliere ):

S. B. schrieb: > und dann fehlt Dir das Geld zum Nachkaufen in der Baisse-Phase. > D.h. Deine Strategie ist ein Selbstbetrug. Nein, mir fehlt kein Geld, da ich konstant einzahle und ich die Schwankungen ignoriere. S. B. schrieb: > Der Zinseszinseffekt entsteht ja eigentlich erst bei monatlicher > gegenüber jährlicher oder vierteljährlicher Auszahlung. Nein, der Zinseszinseffekt greift immer, unabhängig vom Auszahlungsintervall. S. B. schrieb: > Okay, ich senke lieber meine monatliche Ausgaben damit ... und > irgendwann könnte man auch tot sein - dann haben Deine Erben noch was > davon, aber Du selbst nicht, weil Du alles stumpf investiert hast > anstatt Dich von monatlichen Ausgaben weiter unabhängig zu machen. Wenn du dein freigewordenes Geld eh wieder investierst ist es völlig ralle ob du nun deine Dividende investierst oder dein durch die Dividende freigewordenes Geld. Ausschüttende Fonds sind deswegen meist minimal teurer als vergleichbare thesaurierende. S. B. schrieb: > Bausparvertrag ist fast wie Riester, eine Fußfessel mehr, gratuliere ): Wurde 2006 von meiner Großmutter abgeschlossen und mir quasi zum Studienstart geschenkt und wird seitdem mit 50€ im Monat bespart, ist immerhin mit 3,5% verzinst und regelmäßig werde ich gefragt ob ich ihn nicht auflösen möchte, obwohl er noch nicht zuteilungsreif ist. Scheint der Bausparkasse wohl etwas zu drücken... Warum sollte ich diese 3,5% nicht mitnehmen? Auf eigene Rechnung würde ich heute keinen Bausparvertrag mehr abschließen.

S. B. schrieb: > einmal richtig kaufen und dann abwarten. Woher weißt du denn wann der "richtige" Zeitpunkt da ist? Sogar du erkennst ja richtigerweise: S. B. schrieb: > Der Chart ist nur ein grober Anhaltspunkt und sagt eben nichts über die > Zukunft aus. Also wie erkennst du den richtigen Zeitpunkt?

> Also wie erkennst du den richtigen Zeitpunkt?

Entweder durch eine Fundamentalanalyse oder eine Chartanalyse.

Den absolut richtigen Zeitpunkt wirst Du nirgendwo treffen - durch

Nachkauf kannst Du Dich aber annähern.

Du kannst Dich z.B. am Urteil der Ratingagenturen orientieren, wobei

deren Rating ja auch schon Einfluß auf den Kurs hat.

Solange Du keine Pennystocks wählst, ist das Risiko überschaubar - oder

glaubst Du wirklich, daß Großunternehmen wie Deutsche Bank, E.ON, RWE,

VW, usw. mal eben Konkurs anmelden?

Du kannst natürlich auch gerne irgendwelche Wachstumsaktien kaufen und

auf Trendfolge setzen - nur finde ich das Risiko dort größer, genauso

irgendwelche MSCI Welt Fonds, die aber nur einen kleinen Teil der Welt

abbilden und logischerweise nicht sonderlich volatil sind ... aber da

muß ich dann auch eine Festgeld bzw. Anlage in Anleihen als Alternative

gegenrechnen.

> Warum sollte ich diese 3,5% nicht mitnehmen? weil es mit US Aktien mehr Rendite gibt. > Nein, der Zinseszinseffekt greift immer, unabhängig vom > Auszahlungsintervall. gerade das Auszahlungsintervall macht den Unterschied aus.

S. B. schrieb: > Warum sollte ich diese 3,5% nicht mitnehmen? > > weil es mit US Aktien mehr Rendite gibt Das ist doch reine Spekulation, das kann auch weniger oder sogar negative Rendite ergeben. Du bist wohl der Meinung, man soll alles in Wertpapieren investiert haben? Das könnte ich aber Nachts nicht mehr ruhig schlafen, die Mischung macht's. > Nein, der Zinseszinseffekt greift immer, unabhängig vom > Auszahlungsintervall. > > gerade das Auszahlungsintervall macht den Unterschied aus. Nein, langfristig (Jahrzehnte) fällt das nicht ins Gewicht.

S. B. schrieb: > gerade das Auszahlungsintervall macht den Unterschied aus. Die Aussage ist nicht falsch, aber: 1,04 ^ 30 = 3,24 1,01 ^ 120 = 3,30 1,003333... ^ 360 = 3,31 Ich empfinde den Unterschied zwischen vierteljährlicher und monatlicher Auszahlung als marginal bzgl. des Zinseszinseffekts. Selbst jährlich vs monatlich sind grad mal 2% Unterschied im Endergebnis.

S. B. schrieb: > Solange Du keine Pennystocks wählst, ist das Risiko überschaubar - oder > glaubst Du wirklich, daß Großunternehmen wie Deutsche Bank, E.ON, RWE, > VW, usw. mal eben Konkurs anmelden? Konkurs werden sie wahrscheinlich nicht anmelden, aber wer vor 10 Jahren z.B. in Deutsche Bank oder Commerzbank investiert hat, der hat 95 % seines Einsatzes verloren und wird das Geld zu Lebzeiten vermutlich auch nicht wieder sehen. 95 % ist fast ein Totalverlust.

D. I. schrieb: > Nein, die Dividende sind meine "Zinsen" und natürlich lege ich die > wieder an => Zinseszinseffekt. Zusätzlich zur Dividende kannst du durch geschicktes Trading noch ein nettes Nebeneinkommen erwirtschaften, das deutlich höher liegt als die Dividende. Dividendenzahlung ist ja im Gegensatz zu Zinsen unabhängig davon, wie lange du die Aktien besitzt. Also einfach Aktien bei hohen Kursen verkaufen und bei niedrigen Kursen wieder aufkaufen und du hast die Kursgewinne plus die Dividende. Ich muss da auch noch besser werden. Mir fällt es schwer, mich von einer Aktie zu trennen, in die ich mich verliebt habe und von der ich annehme, dass sie langfristig weiter steigen wird.

Claymore schrieb: > Jeder, der nur einmal einen Chart angeschaut hat, weiß, dass das > Bullshit ist. Aufwärtsphasen muss man nutzen. Bullshit. In Aufwärtsphasen zu kaufen, wenn die Aktie eigentlich schon überbewertet ist, kann gut gehen oder auch nicht. Wenn man dagegen in Tiefstphasen zu kaufen, wenn die Aktie fundamental unterbewertet ist, kann man davon ausgehen, dass die sie irgendwann den Kaufkurs übersteigen wird und man mit Gewinn verkaufen kann. Man braucht halt manchmal etwas Geduld, besonders wenn dann noch Leerverkäufer den Kurs dauernd wieder runterprügeln.

Claymore schrieb: > Da setzen die Herrn Propheten und Finanzexperten auf ihr Gold (welches > in den letzten Monaten ziemlich schlecht gelaufen ist), während Kupfer > mal so eben 20% in einer Woche nach oben gesprungen ist. Und selbst mit > langweiligen Titeln wie der Allianz hätte man mehr Rendite gemacht als > so mancher hier seine Biotech-"Erfolge" feiert. Hättest mal richtig lesen sollen. Die 15 % Rendite waren AN EINEM TAG. Das Geld habe ich gleich weiter investiert in Ölaktien, die bei den niedrigen Ölpreisen gerade billig zu haben waren, und bin dort jetzt aktuell auch wieder ordentlich im Plus. Wenn erst der Ölpreis wieder anzieht, dann gehen die Ölaktien richtig ab. Alles nur eine Frage der Zeit, je nachdem wann der Investitionsstopp der Ölfirmen durchschlägt, sich die Förderländer auf ein Förderstopp einigen oder ein großer Ölförderer wegen der niedrigen Preise bankrott geht.

Finanzberater schrieb: > Wenn man dagegen in > Tiefstphasen zu kaufen, wenn die Aktie fundamental unterbewertet ist, > kann man davon ausgehen, dass die sie irgendwann den Kaufkurs > übersteigen wird und man mit Gewinn verkaufen kann. Finanzberater schrieb: > Die 15 % Rendite waren AN EINEM TAG. > Das Geld habe ich gleich weiter investiert in Ölaktien, die bei den > niedrigen Ölpreisen gerade billig zu haben waren, und bin dort jetzt > aktuell auch wieder ordentlich im Plus Das nennt man aber zocken, nicht sparen. Hier gehts aber um die Sparquote. Zocken ist ja grundsätzlich OK wenn man die Risiken kennt und hat seinen ganz eigenen Reiz. Man sollte es aber nicht übertreiben sowie sich selbst ein Limit setzen. Mit sparen hat das aber nix zu tun.

> Das ist doch reine Spekulation, das kann auch weniger oder sogar > negative Rendite ergeben. morgen kann auch die Welt untergehen - absolute Sicherheit gibt es nicht. Wenn das Unternehmen Substanz hat und entsprechende Renditen anbietet - warum dann nicht? Das Risiko ist gering. Nach Deiner Logik bleibt dann nur noch Festgeld, weil ein Fonds ebenfalls mal abschmieren kann ... und dann? > Du bist wohl der Meinung, man soll alles in > Wertpapieren investiert haben? Das könnte ich aber Nachts nicht mehr > ruhig schlafen, die Mischung macht's. physisches Gold, Bargeld und der Rest Wertpapiere; fertig ist die Mischung ;-) > Nein, langfristig (Jahrzehnte) fällt das nicht ins Gewicht. Ich sagte ja, daß ich versuche laufende Ausgaben über Dividenden gegenzufinanzieren - da ist eine monatliche Auszahlung von Vorteil ... oder bekommst Du Dein Gehalt vierteljährlich ausgezahlt ?

> Konkurs werden sie wahrscheinlich nicht anmelden, aber wer vor 10 Jahren > z.B. in Deutsche Bank oder Commerzbank investiert hat, der hat 95 % > seines Einsatzes verloren und wird das Geld zu Lebzeiten vermutlich auch > nicht wieder sehen. 95 % ist fast ein Totalverlust. Du könntest mit einem Put-Optionsschein absichern oder durch Zukauf den Verlust begrenzen - dann sind es 50% oder weniger und das kann man wieder reinholen. Notfalls muß man mit Verlust verkaufen, wenn sich bessere Gelegenheiten bieten.

> Das nennt man aber zocken, nicht sparen. > Hier gehts aber um die Sparquote. > > Zocken ist ja grundsätzlich OK wenn man die Risiken kennt und hat seinen > ganz eigenen Reiz. > Man sollte es aber nicht übertreiben sowie sich selbst ein Limit setzen. Wenn ich den Gewinn aus dem Zock in eine andere Anlage investiere, die mir z.B. monatlich oder vierteljährlich Dividenden ausschüttet (und damit relativ sicher ist), dann ist das eine Erhöhung der Sparquote aufgrund von Kapitaleinsatz. Das Geld aus dem Zock hätte ja auch zu 100% weg sein können - so erbringt es mir jetzt aber Rendite. > Mit sparen hat das aber nix zu tun. Fonds sind im Prinzip okay, aber auch nichts anderes als Einzelaktien - es hängt immer vom Einstiegszeitpunkt ab und wenn der zu hoch ist, ist das genauso Zock.

S. B. schrieb: > Wenn ich den Gewinn aus dem Zock Dieser Gewinn ist aber nicht sicher und in seiner Höhe variabel (0 - unendlich (ok nicht ganz)). Unter sparen verstehe ich etwas fixes, zuverlässiges mit dem man grob rechnen kann. S. B. schrieb: > Fonds sind im Prinzip okay, aber auch nichts anderes als Einzelaktien - > es hängt immer vom Einstiegszeitpunkt ab und wenn der zu hoch ist, ist > das genauso Zock. Es gibt "reines Sparen" in Form vom klassischen Sparbuch (hohe Sicherheit/wenig Rendite). Dann gibt es da noch das andere Extrem, reines Zocken (keine Sicherheit/sehr hohe Rendite), mit Lottospielen oder Roulette als reinste Form. Zwischen diesen beiden Extremen gibt es noch sehr viele Grauzonen wie Lebensversicherungen, ETFs, Einzelaktien. Jede dieser Anlageformen hat ein bestimmtes Rendite/Sicherheits-Verhältnis. Aber irgendwo auf dieser Gerade gibt es den Punkt wo man nicht mehr vom Sparen sondern vom Zocken spricht. Wo dieser Punkt genau liegt muss jeder selbst wissen. ETFs müssen nicht zwangsläufig Zock sein, genauso wie Einzelaktien (Wobei Aktien sicherlich weiter rechts, also Richtung Zock liegen auf unserer Geraden). Kommt drauf an welche Unternehmen enthalten sind.

Benji schrieb: > Das nennt man aber zocken, nicht sparen. > Hier gehts aber um die Sparquote. > > Zocken ist ja grundsätzlich OK wenn man die Risiken kennt und hat seinen > ganz eigenen Reiz. > Man sollte es aber nicht übertreiben sowie sich selbst ein Limit setzen. Das ist nicht Zocken, sondern leichtes Geld verdienen. Zocken wäre es, wenn man blindlinks irgendwelche Aktien kauft, ohne sich vorher zu informieren. Vielleicht weil irgend so ein Pseudoexperte einer Bank die Aktie zum Kauf empfohlen hat. Man muss natürlich Zeit investieren und sich selbst informieren. Beispiel: Ein Automobilzulieferer schreibt Rekordumsätze und erstickt in neuen Aufträgen. Das führt zu Kapazitätsproblemen, weswegen die Firma neue Mitarbeiter einstellen sowie Nacht- und Wochenendschichten fahren muss. Gleichzeitig investiert die Firma in neue Produktionsanlagen, um ihre Kapazitäten auszubauen. Das kostet Geld und führt zu einer Gewinnwarnung, weswegen der Kurs in den Keller geht. Das zieht Hedgefonds an, die ein Geschäft wittern und mit Leerverkäufen den Kurs weiter in den Keller treiben. Wenn man sich jetzt mit den billigen Aktien dieser Firma eindeckt, so wie ich das gemacht habe, hälst du das dann für Zockerei? Es ist doch völlig klar, dass die Firma nach erfolgreichem Ausbau ihrer Produktionskapazitäten höhere Gewinne erwirtschaften wird als jemals zuvor. Die Aktie wird durch die Decke gehen und ich werde 50 - 100 % Rendite machen.

Benji schrieb: > Dieser Gewinn ist aber nicht sicher und in seiner Höhe variabel (0 - > unendlich (ok nicht ganz)). > Unter sparen verstehe ich etwas fixes, zuverlässiges mit dem man grob > rechnen kann. Ich hab auf Bergfürst auch in Immobilien investiert. Gibt 5 - 7 % Zinsen pro Jahr. Ist natürlich nicht so sicher wie das Geld auf dem Konto liegen zu lassen. Aber entweder Sicherheit oder Rendite.

Finanzberater schrieb: > Wenn man sich jetzt mit den billigen Aktien dieser Firma eindeckt, so > wie ich das gemacht habe, hälst du das dann für Zockerei? Es ist doch > völlig klar, dass die Firma nach erfolgreichem Ausbau ihrer > Produktionskapazitäten höhere Gewinne erwirtschaften wird als jemals > zuvor. Die Aktie wird durch die Decke gehen und ich werde 50 - 100 % > Rendite machen. Und so etwas wie Fehlinvestitionen gibt es natürlich bei Firmen nie.

Finanzberater schrieb: > völlig klar, dass die Firma nach erfolgreichem Ausbau ihrer > Produktionskapazitäten höhere Gewinne erwirtschaften wird als jemals > zuvor. Die Aktie wird durch die Decke gehen und ich werde 50 - 100 % > Rendite machen. Ausbau der Produktionskapazitäten? Das kommt "etwas" auf den Markt an. Dampfmaschinen und Samsung7 sind momentan trotzdem noch kein Renner. Später wissen wir mehr. :-) Auch André Kostolany hat nicht immer gewonnen.

oszi40 schrieb: > Auch > André Kostolany hat nicht immer gewonnen. Der Finanzberater erzählt hier aber immer nur von Erfolgen, komisch... der hat scheinbar keine Misserfolge, quasi ein Hellseher und Wahrsager.

Finanzberater schrieb: > Wenn man sich jetzt mit den billigen Aktien dieser Firma eindeckt, so > wie ich das gemacht habe, hälst du das dann für Zockerei? Es ist doch > völlig klar, dass die Firma nach erfolgreichem Ausbau ihrer > Produktionskapazitäten höhere Gewinne erwirtschaften wird als jemals > zuvor. Die Aktie wird durch die Decke gehen und ich werde 50 - 100 % > Rendite machen. Klar, die großen Anleger sind völlig bescheuert und verkaufen trotz sonnenklarer Höchstrendite.

> Auch > André Kostolany hat nicht immer gewonnen. Ja das gibt er auch selbst zu. Niemand gewinnt immer.

Elektron schrieb: > oszi40 schrieb: >> Auch >> André Kostolany hat nicht immer gewonnen. Der ging sogar mehrfach pleite. > Der Finanzberater erzählt hier aber immer nur von Erfolgen, komisch... > der hat scheinbar keine Misserfolge Nicht wirklich. Bisher noch nie mit Verlust verkauft. Einige Posten wie der Automobilzulieferer und E.On sind momentan im Minus, aber das war vorhersehbar bzw. habe ich eingeplant. Ich sagte doch: Man muss Geduld haben. Ich werde euch dann nächstes Jahr berichten, wie viel Rendite mir der Autozulieferer gebracht hat. Ob es 50 oder 100 % waren. > quasi ein Hellseher und Wahrsager. Nein. Ich investiere nur einiges an Zeit, um mich zu informieren. Habe ich nicht gestern prophezeit, dass es nur eine Frage der Zeit ist, bis der Ölpreis anzieht und meine Ölaktien durch die Decke gehen? Heute sagt die Internationalen Energieagentur dasselbe. "Die Experten der Internationalen Energieagentur warnen: Der Ölpreis könnte bald extrem ansteigen, wenn die Branche nicht mehr investiert." http://www.handelsblatt.com/finanzen/maerkte/devisen-rohstoffe/zukunft-der-energiemaerkte-der-naechste-oelpreisschock-kommt-bestimmt/14849882.html Ihr habt die Chance zum billigsten Einstieg verpasst. Meine Ölaktien haben heute wieder 2-3 % gemacht. Seit der Trump-Wahl schon 7-8 %. Wenn ihr Glück habt, ergibt sich nochmal eine Gelegenheit.

> Seit der Trump-Wahl

Vor der Trump-Wahl haben alle den Crash nach der Trump-Wahl gesehen. Und

nach der Trump-Wahl sehen alle die Aktien-Ralley. Es kommt also anders

als man denkt.

Tim schrieb: > Vor der Trump-Wahl haben alle den Crash nach der Trump-Wahl gesehen. Ich nicht. Wer sich informiert hätte, hätte gewusst, dass bestimmte Branchen von Trump profitieren, z.B. Biotech-Firmen.

Hier z.B. nachzulesen: "If Trump wins and both bodies of Congress remain Republican, single name healthcare/biotech stocks have the most upside." http://www.cnbc.com/2016/11/07/the-case-for-buying-biotech-stocks-ahead-of-the-election.html Jeder hätte es wissen können. Ich habe mich am Morgen der Trump-Wahl vor dem Öffnen der Börsen noch schnell informiert, welche Branchen von Trump profitieren. Dann hatte ich noch das Glück, dass ich die BB Biotech-Aktie schon länger unter Beobachtung hatte und so ein uninformierter Dummkopf gleich zu Börsenöffnung in Panik alle seine Biotech-Aktien auf den Markt geworfen hat. Da hat sich einer richtig verzockt.

> Man muss natürlich Zeit investieren und sich selbst informieren. das wollen die meisten hier offenbar nicht und das ist ziemlich traurig. > Vor der Trump-Wahl haben alle den Crash nach der Trump-Wahl gesehen. Und > nach der Trump-Wahl sehen alle die Aktien-Ralley. Es kommt also anders > als man denkt. Wenn es nach den Medien hier in Deutschland gegangen wäre, dann stand eigentlich schon fest, daß Miss Clinton Präsidentin wird - selten soviel einseitige Berichterstattung erlebt. Es war schon vorhersehbar, daß es so simpel nicht ablaufen würde. Man darf sich eben nicht einseitig informieren und sollte die Gesamtzusammenhänge nicht vergessen. Es war ebenfalls vorhersehbar, daß es keinen Crash geben würde - Du mußt halt CNBC und andere Medien nutzen und dann so wie Finanzberater die Zusammenhänge richtig deuten - Shell-Aktien habe ich zum Glück schon längere Zeit ;-)

> Also liegst du im Minus

nur bei E.ON, bei Shell bin ich Plus - und Shell zahlt außerdem

vierteljährlich Dividende. Natürlich werde ich Shell in einer

Schwächephase nachkaufen, aber eben nicht dumpf monatlich und damit

verteuern ... sonst wird das nämlich nichts mit der Erhöhung der

Sparquote.

Rund 7,5% Dividende pro Jahr bei Shell, besser als 3,5% Bausparvertragsrendite wie bei D.I. Es lohnt sich also sich zu informieren.

Wenn man bedenkt dass die wenigsten professionellen Fonds-Manager es schaffen, den Index zu schlagen, ist es schon irgendwie kurios dass sich ausgerechnet in einem Forum von zweifelhaftem Niveau ausnahmslos Finanzexperten und Top-Investoren tummeln. Zu geil.

Benji schrieb: > Wenn man bedenkt dass die wenigsten professionellen Fonds-Manager es > schaffen, den Index zu schlagen, ist es schon irgendwie kurios dass sich > ausgerechnet in einem Forum von zweifelhaftem Niveau ausnahmslos > Finanzexperten und Top-Investoren tummeln. Dann hast du den Thread nicht ganz so aufmerksam verfolgt. Angebliche Top-Investoren gibt es hier nur eine Handvoll. "Finanzberater" muss seit dem Threadstart ja schon locker eine Million gemacht haben).

> Wenn man bedenkt dass die wenigsten professionellen Fonds-Manager es > schaffen, den Index zu schlagen, ist es schon irgendwie kurios dass sich > ausgerechnet in einem Forum von zweifelhaftem Niveau ausnahmslos > Finanzexperten und Top-Investoren tummeln. Ja genau, Deine obige Aussage sagt alles: Wenn andere Professionelle es (angeblich) nicht können, brauche ich es erst gar nicht versuchen, also bleibe ich in meinem Schneckenhaus und rühre mich lieber gar nicht bzw. fange an nachzudenken. Wie alt bist Du eigentlich? Mangelndes Selbstvertrauen? Angst? > Dann hast du den Thread nicht ganz so aufmerksam verfolgt. Angebliche > Top-Investoren gibt es hier nur eine Handvoll. wahrscheinlich Claymore? > "Finanzberater" muss seit dem Threadstart ja schon locker eine Million > gemacht haben). Das ist immer auch eine Frage der Einsatzsummen. Wenn ich viel Geld habe ist das kein Kunststück (außer bei D.I. ;-) - die Frage ist, was ist, wenn ich nur wenig Sparquote habe ... eine Frage, die sich im Luxus/Reichtum Forum natürlich so nicht stellt, weil man mit 60 bis 100k Jahresgehalt (die hier wohl jeder zu haben scheint?) voll zufrieden ist. Deswegen wird das auch nichts mit der Million, wenn man schon gesättigt ist.

S. B. schrieb: > Shell-Aktien habe ich zum Glück schon längere Zeit ;-) Shell habe ich auch schon länger im Blick, aber es handelt sich bei mir um eine kleinen Förderer. Hat heute wieder +5 % gemacht. Vielleicht kennst du ihn ja, aber den Namen werde ich den anderen Schwätzern hier nicht auf dem Silbertablett präsentieren. Angeblich fördern sie schon ab 30 oder 40 Dollar profitabel. D.h. sie können eine niedrigen Ölpreis also lange durchstehen, während die Konkurrenz pleite geht. Dann hat heute auch noch meine Immobilienaktie gezündet. Hat heute zwar nur um 3 % zugelegt, aber die Leute haben es einfach noch nicht mitbekommen, welche Rakete da gerade unter ihrem Hintern abgeht, weil sie sich nicht informieren. 50 % sind auch da locker drin. Manche träumen sogar von 200 % im nächsten Jahr, aber so verwegen will ich mal nicht sein. Falls du das Nebenwerte Journal gelesen hast, sollte dir der Name auch bekannt sein. Fette Dividende zahlen sie auch noch.

Elektron schrieb: > mitgelesen schrieb: >> Welche Länder haben haben eigentlich eine geringe Kapitalbesteuerung? > > Deutschland. Richtig, denn Deutschland zählt zu den Top 10 Steuerparadiesen weltweit, aber nur für Personen ohne dt. Staatsangehörigkeit und ohne dt. Wohnsitz.

Ich lege in unregelmäßigen Abständen auch immer mal wieder ein paar 100Euro, selten 1000Euro in Bitcoin an. Immer wenn der Kurs einbricht. Das geht bequem mit bitcoin.de und Fidor-Bank. Von persönlicher Übergabe oder Wechselstuben im Internet halte ich nichts, denn da zahlt man schnell über 10% Aufpreis. Bei persönlicher Übergabe hat man noch das Risiko, dass man über den Tisch gezogen oder gar ausgeraubt wird. Jedenfalls hat es sich für mich schon sehr gelohnt.

S. B. schrieb: >> "Finanzberater" muss seit dem Threadstart ja schon locker eine Million >> gemacht haben). > Das ist immer auch eine Frage der Einsatzsummen. Wenn ich viel Geld habe > ist das kein Kunststück (außer bei D.I. ;-) - die Frage ist, was ist, > wenn ich nur wenig Sparquote habe ... eine Frage, die sich im > Luxus/Reichtum Forum natürlich so nicht stellt, weil man mit 60 bis 100k > Jahresgehalt (die hier wohl jeder zu haben scheint?) voll zufrieden ist. Ja, die hat hier tatsächlich jeder. Deswegen ist man aber trotzdem noch weit entfernt von Luxus und Reichtum. :-) Und auch wenn relativ hohe Einsatzsummen vorhanden sind: nicht jeder ist so verrückt, sein ganzes Kapital auf hochspekulative Investments einzusetzen. > Deswegen wird das auch nichts mit der Million, wenn man schon gesättigt > ist. Muss ja auch nicht; vor allem: wozu? Lieber schlafe ich nachts ruhig.

> Lieber schlafe ich nachts ruhig. Das kannst du mit einer soliden Aktienanlage. Bei einem Jahresgehalt von 60k wie oben erwähnt ist es dann nicht schwierig in 15-20 Jahren finanziell frei zu sein. http://timschaefermedia.com/die-sinnlose-geldverschwendung-der-mittelschicht/

> Dividendenzahlung ist ja im Gegensatz zu Zinsen unabhängig > davon, wie lange du die Aktien besitzt. Das stimmt so aber nicht wenn man Aktien verwendet wo die Wahrscheinlichkeit hoch ist, dass die Dividenden langfristig erhöht werden. https://www.youtube.com/watch?v=oBh35blhNfA

Angehängte Dateien:

-

Oel.png

6,8 KB

Die Öl-Rally hat begonnen! Und? Wer ist investiert? Niemand? Euch ist nicht mehr zu helfen. Meine Öl-Aktien haben seit der Trump-Wahl schon 15 % gemacht, dabei hat die Rally erst angefangen.

Qwertz schrieb: > Und auch wenn relativ hohe Einsatzsummen vorhanden sind: nicht jeder ist > so verrückt, sein ganzes Kapital auf hochspekulative Investments > einzusetzen. Das ist wie früher Bundesligamanager oder Ports of Call zu zocken, nur diesmal mit richtigem Geld.

Finanzberater schrieb: > Die Öl-Rally hat begonnen! > > Und? Wer ist investiert? Niemand? Euch ist nicht mehr zu helfen. Meine > Öl-Aktien haben seit der Trump-Wahl schon 15 % gemacht, dabei hat die > Rally erst angefangen. Ich habe in Öl investiert. Aber mein Öl ist seitdem nur gefallen.

Richard H. schrieb: > Finanzberater schrieb: > Die Öl-Rally hat begonnen! > Und? Wer ist investiert? Niemand? Euch ist nicht mehr zu helfen. Meine > Öl-Aktien haben seit der Trump-Wahl schon 15 % gemacht, dabei hat die > Rally erst angefangen. > > Ich habe in Öl investiert. Aber mein Öl ist seitdem nur gefallen. Ich habe ebenfalls in Öl investiert, seitdem läuft der Motor in meinem Auto wieder rund. Hat sich also richtig gelohnt. @Finanzberater: Sind dir deine ständigen Erfolgsmeldungen hier nicht selber peinlich? Hast du keinen Friseur, dem du die erzählen kannst?

Elektron schrieb: > Ich habe ebenfalls in Öl investiert, seitdem läuft der Motor in meinem > Auto wieder rund. Hat sich also richtig gelohnt. Bei mir war es Heizöl und noch nie habe ich erlebt, dass nach einem Kauf das Öl (im Tank) gestiegen ist, wie diese "Berater" immer behaupten. > @Finanzberater: Sind dir deine ständigen Erfolgsmeldungen hier nicht > selber peinlich? Hast du keinen Friseur, dem du die erzählen kannst? Der Finanzberater trägt lange Haare, denn immer wenn er sie schneiden lassen möchte, weist ihn der Friseur ab: "Sind dir deine ständigen Erfolgsmeldungen hier nicht selber peinlich? Hast du kein Forum, dem du die erzählen kannst?"

> Und? Wer ist investiert? Niemand? Euch ist nicht mehr zu helfen. leider nur mit Shell Aktien, aber besser als gar nichts. Bei mir ist das Hauptproblem die Einsatzsumme, sonst würde es anders aussehen - die anderen hier im Forum haben die Einsatzsumme, sind aber schlicht zu dumm ... denen kann man echt nicht helfen. > Sind dir deine ständigen Erfolgsmeldungen hier nicht selber peinlich? ja, da spricht mal wieder der Neid der Unfähigen ;-)