F. B. schrieb: > Senf D. schrieb: > >> Nein, das kann man nicht; man kann nur glauben, dass man die Zukunft >> vorhersehen kann, dies gelingt aber nur mit einer gewissen >> Wahrscheinlichkeit. > > Das reicht doch. Ach plötzlich? Gerade klang das aber noch anders. Finanzberater, der Hellseher.

@senfdazugeber Naja seit nun gut 12 Jahren lege ich einen Teil immer an. Hätte sich davor auch kaum gelohnt weil erstmal Studienkredit zurückgezahlt werden musste. Aber Quote war anfangs natürlich deutlich geringer und die Aufteilung auch. Ganz zu Anfang war es ein einfaches Festgeldkonto. Lohnt heute natürlich nicht mehr.

Dieter D. schrieb: > @senfdazugeber > Naja seit nun gut 12 Jahren lege ich einen Teil immer an. Hätte sich > davor auch kaum gelohnt weil erstmal Studienkredit zurückgezahlt werden > musste. Aber Quote war anfangs natürlich deutlich geringer und die > Aufteilung auch. Ganz zu Anfang war es ein einfaches Festgeldkonto. > Lohnt heute natürlich nicht mehr. Das klingt plausibel. Ja, am Anfang des Berufslebens hat man häufig größere Ausgaben (Umzug, Wohnungseinrichtung, Hochzeit, Autokauf, Studienkreditabzahlung, etc.) und zudem meistens noch eine niedrigere Sparquote - je höher das Gehalt später steigt, umso leichter tut man sich damit, denn die Fixkosten steigen ja nicht automatisch im gleichen Maße mit an. Neulich beim Aufräumen habe ich zufällig alte Bankunterlagen gefunden, wo noch über 6% Zinsen auf Festgeld für 1 oder 2 Jahre Anlagezeitraum beworben wurden. Heutzutage gar nicht mehr vorstellbar. Damals durchaus eine Alternative zu Aktien für sicherheitsorientierte Anleger. Einen kleinen Teil meines Geldes habe ich als schnell verfügbaren Sicherheitspuffer geparkt. Da gibt es immerhin noch 2,5% Zinsen bei deutscher Einlagensicherung bis zum Jahr 2024 garantiert, aber selbst das ist für heutige Verhältnisse recht gut, wenn auch derzeit unterhalb der Inflation.

Senf D. schrieb: > Neulich beim Aufräumen habe ich zufällig alte Bankunterlagen gefunden, > wo noch über 6% Zinsen auf Festgeld für 1 oder 2 Jahre Anlagezeitraum > beworben wurden. Und das kam einem damals als Kind wenig vor. :D

F. B. schrieb: > Es laufen mehrere Schadensersatzklagen wegen Wirecard (z.B. gegen EY), > an denen man sich kostenlos beteiligen konnte. Ob Wirecard ein > Totalverlust war, muss sich erst noch rausstellen. 5.000 € war aber der > Mindestwert, damit man sich an der Sammelklage beteiligen konnte. Da ich > nur mit Peanuts von 3.500 € in Wirecard investiert war (von denen ich > noch 1/4 bei der Steuer als Verlust anrechnen lassen kann), konnte ich > mich nicht an der Klage beteiligen. Falls diese erste Klage erfolgreich > sein sollte, soll es aber evtl. noch eine zweite Klage geben, bei der > man sich dann auch mit niedrigeren Summen beteiligen kann. Im Januar, wo Wirecard schon lange ein Konkurswert war, gab es nochmal einen Peak nach von 0,3 auf 0,8 nach oben. Wirecard wird ja immer noch aktuell gehandelt, aber das ist selbst mir zu aussichtslos. Ich selbst habe nur knapp 50 Euro damit verloren (spekulativ zu früh gekauft, ich glaube so bei 10 Euro, als sie abschmierten und vieles noch unklar war (mögliche Rettung) ... aber es ging dann täglich noch weiter runter bis zum kleinen Peak im Januar) - mit dem Verlust kann ich locker leben.

OEM oje schrieb: > 50% Sparquote wie oben beschrieben sind die Definition von > Ich habe mein Leben verpasst. Warum eigentlich?

Rastloser schrieb: > OEM oje schrieb: >> 50% Sparquote wie oben beschrieben sind die Definition von >> Ich habe mein Leben verpasst. > > Warum eigentlich? Wieviel sind die 50%, die übrig bleiben? 1200€ oder 5000€? Mit welchem Ziel lege ich 50% zurück? Über welchen Zeitraum? 2 Jahre oder 25 Jahre?

Senf D. schrieb: > Da gibt es immerhin noch 2,5% Zinsen bei Bei welchem Geldinstitut? Auf jeden Fall sollte man die zur Zeit herrschende Inflationsrate im Auge behalten (ca. 4 %).

Senf D. schrieb: > Es war doch eine Berechnung im Nachhinein, was beschwerst du dich also? ja genau, und das ist eine Suggestion, daß es immer so weiter geht mit den 15% jährlich - sehr gefährlich vor allen Dingen für Anfänger, die glauben, daß die 15% eine feste Gewinnsteigerung sind! > Es ging um eine Betrachtung der letzten zehn Jahre, nicht mehr und nicht > weniger. ist okay, aber das hättest Du mit fast jeder Einzelaktie (außer Wirecard) noch viel besser haben können - auch da kann man nachträglich Kursgewinnrechnereien machen und kommt dann auf 50% und mehr. In allgemeinen Aufschwungjahren ist 15% Kursgewinn pro Jahr keine große Kunst. > Niemand behauptet, dass es ab sofort jedes Jahr eine > Wertsteigerung um exakt 15,02% geben wird. Aber man kann getrost davon > ausgehen, dass es auch in Zukunft noch Gewinne geben wird, weil die > Weltwirtschaft noch weiter wächst. Genau das ist nicht gesagt - es wird immer Unternehmen geben, die selbst in der totalen Krise wachsen, die können sogar Bestandteil des MSCI sein ... nur durch die konjunkturelle Lage und wegen der extremen Diversifikation des MSCI wird auch dieser Gewinn völlig verhagelt werden. > Wer das nicht glaubt, für den ist die > Anlage in der Tat nichts. MSCI kann man machen bei einem Crash - aber doch nicht jetzt Neueinstieg. > Da bleiben dann allerdings auch nicht mehr > viele Anlagemöglichkeiten übrig, denn wenn die Weltwirtschaft dauerhaft > den Bach runtergeht, haben wir ganz andere Probleme als ein paar Prozent > weniger Rendite. das ist auch wieder so ein allgemeiner Quark - es gibt immer Verlierer und eben auch Gewinner ... auch in der größten Krise, da trennt sich dann die Spreu vom Weizen. Im allgemeinen Aufschwung kann jeder Gewinne machen, das ist keine Kunst. > Ah ja, daher schwafelst du auch dumm daher und empfiehlst sie den > Leuten, denn die sind ja angeblich so sicher und performen genauso gut > wie ETFs. nicht genauso gut, aber eben sicherer je nach Lebenssituation! Die ist nun mal bei jedem anders. Deine Kursrechnerei ist nachträglich okay, aber nicht mit Blick auf die Zukunft ... und genau das versuchst Du jetzt wieder, also doch mal wieder Walter Ulbricht Latein für Anfänger. MSCI ist nicht für jeden geeignet und so sicher eben auch nicht! > Wieviel vom Kursgewinn eines thesaurierenden ETF die Dividenden > ausmachen, spielt doch in der Praxis gar keine Rolle, entscheidend ist > der Ertrag über einen längeren Zeitraum. Die Dividende oder auch Ausschüttung (die dann thesauriert werden kann) ist doch ein direktes Maß für den jährlichen Erfolg des Unternehmens und ergibt sich aus dem EBIT des Unternehmens. Das EBIT ist entscheidend, nicht der Kurs! Wenn Du nur den Kursgewinn als alleinigen Erfolgsindikator heranziehst (was Du mit dem Zinsrechner machst), dann ist das Zock (und das gibt es ja u.a. bei PennyStock) ... aber dann mußt Du Dich auch zum Zock bekennen und nicht von sicheren Investment reden. Aber ich denke, daß sind für Dich alles nur böhmische Dörfer, weil es außer MSCI World und so 3 weiteren ETFs ja gar nichts mehr gibt? > Deine Unterscheidung zwischen Kursgewinnen = unsicher und Dividenden = > sicher ist Blödsinn. Die Höhe von Dividendenzahlungen ist auch nicht für > die Zukunft garantiert. Das stimmt und deswegen gibt es ja noch ganz andere Kennzahlen, die Du natürlich gar nicht kennst. > Du musst bei einem Investment beides zusammen > betrachten, insbesondere da eine Dividendenzahlung zu Lasten des > Aktienkurses geht. Beim Thesaurierer macht das für den Anleger also gar > keinen Unterschied. Unsinn, Thesaurierung heißt nur, daß die Dividende/Ausschüttung einbehalten wird und neu mit den bereits vorhandenen Anteilen angelegt wird - für Dich als Anleger eine zwiespältige Angelegenheit, denn Du mußt jetzt kostenpflichtig Anteile verkaufen um an Deine Ausschüttung bzw. Dividende zu gelangen ... oder eben >10 Jahre warten bis Du Dir Dein MSCI komplett auszahlen läßt! Die Auszahlung kostet immer Gebühren, auch beim Sparplan - auch das verschweigst Du. MSCI Sparpläne oder auch andere Sparpläne haben eben auch Nachteile und nicht nur Vorteile!

Robert K. schrieb: >> Du musst bei einem Investment beides zusammen >> betrachten, insbesondere da eine Dividendenzahlung zu Lasten des >> Aktienkurses geht. Beim Thesaurierer macht das für den Anleger also gar >> keinen Unterschied. Eine Dividendenauszahlung oder auch eine Ausschüttung beim ETF kostet Dich keinerlei Gebühren - anders als bei Auzahlung durch Verkauf von Anteilen ... auch das sollte man wissen!

Ich schon wieder schrieb: > Rastloser schrieb: > >> OEM oje schrieb: >>> 50% Sparquote wie oben beschrieben sind die Definition von >>> Ich habe mein Leben verpasst. >> >> Warum eigentlich? > > Wieviel sind die 50%, die übrig bleiben? > 1200€ oder 5000€? > Mit welchem Ziel lege ich 50% zurück? > Über welchen Zeitraum? > 2 Jahre oder 25 Jahre? Hm, ohne Ziel und festgelegte Dauer. Bleibt einfach so übrig. Was also tun?

Rastloser schrieb: > Hm, ohne Ziel und festgelegte Dauer. > Bleibt einfach so übrig. > Was also tun? wenn Du schon nicht weißt wohin mit dem Geld, dann geh auf www.wikifolio.com Da kannst Du auch investieren, viel besser als der MSCI

Verdammtes investieren. Warum gibt es nichts besseres mehr. Hach, früher war das einfach.

Angehängte Dateien:

-

Google2.0.png

3,6 KB

Senf D. schrieb: > F. B. schrieb: >> Senf D. schrieb: >> >>> Nein, das kann man nicht; man kann nur glauben, dass man die Zukunft >>> vorhersehen kann, dies gelingt aber nur mit einer gewissen >>> Wahrscheinlichkeit. >> >> Das reicht doch. > > Ach plötzlich? Gerade klang das aber noch anders. Finanzberater, der > Hellseher. Bei mir persönlich sieht es ja auch anders aus. Siehe Aktienkurs von Google 2.0 im Anhang. Ihr könnt immer noch einsteigen, Google 2.0 wird sich nochmal verzehnfachen.

Rastloser schrieb: > Hm, ohne Ziel und festgelegte Dauer. > Bleibt einfach so übrig. > Was also tun? Suche Dir ein Ziel! 50% Sparquote ist immerhin besser als 0%Sparquote und einen Haufen Konsumschulden!

Rastloser schrieb: > Mir fällt aber nichts ein. Wie wäre es mit eine großen Villa mit Pool und Angestellten?

Senf D. schrieb: > Einen kleinen Teil meines Geldes habe ich als schnell verfügbaren > Sicherheitspuffer geparkt. Da gibt es immerhin noch 2,5% Zinsen bei > deutscher Einlagensicherung bis zum Jahr 2024 garantiert, aber selbst > das ist für heutige Verhältnisse recht gut, wenn auch derzeit unterhalb > der Inflation. Also ich habe meine schnell verfügbaren Einlagen mit 6,75 % im Ausland geparkt.

Senf D. schrieb: > Rastloser schrieb: > >> Mir fällt aber nichts ein. > > Wie wäre es mit eine großen Villa mit Pool und Angestellten? Haus hab ich schon. Pool brauche ich nicht. Für Villa und Angestellte fehlt wohl noch einiges. Aber ich hätte nicht die Muße für Angestellte.

Robert K. schrieb: > Genau das ist nicht gesagt - es wird immer Unternehmen geben, die selbst > in der totalen Krise wachsen, die können sogar Bestandteil des MSCI sein > ... nur durch die konjunkturelle Lage und wegen der extremen > Diversifikation des MSCI wird auch dieser Gewinn völlig verhagelt > werden. Der Gewinn des MSCI World ist fast ausschließlich auf Apple, Microsoft, Amazon, Google, Facebook, Tesla und Nvidia zurückzuführen. Hätte man gleich in diese Aktien investiert oder wenigstens in einen Tech-ETF, wäre man deutlich besser gefahren als mit MSCI World.

F. B. schrieb: > Der Gewinn des MSCI World ist fast ausschließlich auf Apple, Microsoft, > Amazon, Google, Facebook, Tesla und Nvidia zurückzuführen. Hätte man > gleich in diese Aktien investiert oder wenigstens in einen Tech-ETF, > wäre man deutlich besser gefahren als mit MSCI World. Bist Du der Leierkastenmann des µCNets? Oder warum wiederholst Du Dich ständig? Davon mal abgesehen: glaubst Du an den Mist den Du hier abkippst? kwt

F. B. schrieb: > Bei mir persönlich sieht es ja auch anders aus. Siehe Aktienkurs von > Google 2.0 im Anhang. Ihr könnt immer noch einsteigen, Google 2.0 wird > sich nochmal verzehnfachen. Und warum finde ich das mit dem Stockscreener nicht? Alte Daten?

Shorty schrieb: > Und warum finde ich das mit dem Stockscreener nicht? Alte Daten? Der Finanzberater arbeitet doch als Webentwickler, da ist so ein Screenshot ruckzuck gefälscht. Zumal auch mal wieder die Achsenbeschriftung fehlt.

Friedhelm schrieb: > Bist Du der Leierkastenmann des µCNets? Oder warum wiederholst Du Dich > ständig? > > Davon mal abgesehen: glaubst Du an den Mist den Du hier abkippst? In der Tat glaube ich das, denn es lässt sich ganz leicht nachprüfen. Aber zu eigenständigem Denken seid ihr hier ja nicht in der Lage, sondern es wird nur plump nachgeplappert, was man irgendwo in den Systemmedien aufgeschnappt hat. Kursgewinne in den letzten 10 Jahren: MSCI Emerging Markets: + 42 % MSCI World: +168 % NASDAQ Technology Index: +591 % Lyxor UCITS ETF MSCI World Information Technology: +675 % Wie dumm muss man eigentlich sein, dass man ausgerechnet in MSCI World und MSCI Emerging Markets investiert, wenn man schon unbedingt in einen ETF investieren will? Aber selbst 675 % in 10 Jahren sind noch ein Witz im Vergleich zu den 900 % Kursgewinn von Google 2.0 innerhalb eines Jahres. Quellen: https://www.onvista.de/index/MSCI-EM-EMERGING-MARKETS-STRD-UHD-Index-1643097 https://www.onvista.de/index/MSCI-WORLD-Index-3193857 https://www.onvista.de/index/NASDAQ-100-TECHNOLOGY-Index-14207470 https://www.onvista.de/etf/Lyxor-UCITS-ETF-MSCI-World-Information-Technology-TR-ETF-LU0533033667

Shorty schrieb: > F. B. schrieb: >> Bei mir persönlich sieht es ja auch anders aus. Siehe Aktienkurs von >> Google 2.0 im Anhang. Ihr könnt immer noch einsteigen, Google 2.0 wird >> sich nochmal verzehnfachen. > > Und warum finde ich das mit dem Stockscreener nicht? Alte Daten? Nein, Daten sind von heute und die Aktie wird auch in Deutschland gehandelt.

F. B. schrieb: > Nein, Daten sind von heute und die Aktie wird auch in Deutschland > gehandelt. Auf Onvista (wo dein Screenshot herkommt) gibt es heute jedenfalls keine Aktie, die mit diesen Zahlen übereinstimmt. https://www.onvista.de/aktien/finder/?continent[0]=Europa&continent[1]=Nordamerika&continent[2]=Asien%20-%20Pazifik&continent[4]=Mittel-%20und%20S%C3%BCdamerika&continent[3]=Afrika%20und%20Naher%20Osten&PERFORMANCE_52_WEEKS[enabled]=1&PERFORMANCE_52_WEEKS[min]=800&PERFORMANCE_52_WEEKS[max]=900&PERFORMANCE_52_WEEKS[sort]=1&offset=0&sort=PERFORMANCE_52_WEEKS&order=2

Alles heiße Luft! Trau keinem Screenshot den du nicht selber gefälscht hast

Weich W. schrieb: > Auf Onvista (wo dein Screenshot herkommt) gibt es heute jedenfalls keine > Aktie, die mit diesen Zahlen übereinstimmt. Dann ist deine Suche defekt. Wir haben heute mit 19 % im Plus abgeschlossen.

Das ist VSBLTY Der 500ste irgendwas-mit-KI-Pennystock... Wenn wir jetzt hier blind raten, dann mache ich auch mal mit: NexOptic Technology 0,819 EUR (keine Ahnung, kein Penny investiert aber wird bestimmt Apple 2.0)

F. B. schrieb: > Weich W. schrieb: >> Auf Onvista (wo dein Screenshot herkommt) gibt es heute jedenfalls keine >> Aktie, die mit diesen Zahlen übereinstimmt. > > Dann ist deine Suche defekt. Wir haben heute mit 19 % im Plus > abgeschlossen. Was ein Schwachsinn hier mit Pennystocks anzukommen. Im Titel steht noch: "sparen...anlegen". Ist das der Rat den man jemandem geben muss, der anlegen und sparen möchte? Maulhelden und Trolle!

Firma Fimmelfind schrieb: > Das ist VSBLTY > Der 500ste irgendwas-mit-KI-Pennystock... Die üblichen Buzzwords auf der Homepage, wie er da auf Google 2.0 kommt ist mir rätselhaft. Ahhh... natürlich! Es geht ja nur drum hier einen auf dicke Hose zu machen.

F. B. schrieb: > Friedhelm schrieb: >> Bist Du der Leierkastenmann des µCNets? Oder warum wiederholst Du Dich >> ständig? >> >> Davon mal abgesehen: glaubst Du an den Mist den Du hier abkippst? > > In der Tat glaube ich das, denn es lässt sich ganz leicht nachprüfen. > Aber zu eigenständigem Denken seid ihr hier ja nicht in der Lage, > sondern es wird nur plump nachgeplappert, was man irgendwo in den > Systemmedien aufgeschnappt hat. Systemmedien? Es doch schlimmer als ich dachte. Der Leierkastenmann ist noch Verschwörungsfanatiker. Leidest Du unter Verfolgungswahn? Wie war es auf der letzten Querdenkerdemo?

Angehängte Dateien:

-

1bot.JPG

30 KB

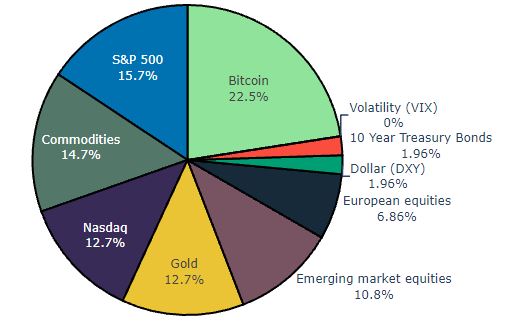

Wen es interessiert, anbei mein Portfolio. Alter: 33 Erklärung zu Commodities: Hauptsächlich sind das Uran-Aktien, paar Kupfer- und Silberaktien sind auch dabei.

Angehängte Dateien:

-

Google2.0.png

3,8 KB

Shorty schrieb: > Firma Fimmelfind schrieb: >> Das ist VSBLTY >> Der 500ste irgendwas-mit-KI-Pennystock... > > Die üblichen Buzzwords auf der Homepage, wie er da auf Google 2.0 kommt > ist mir rätselhaft. > > Ahhh... natürlich! Es geht ja nur drum hier einen auf dicke Hose zu > machen. LOL. Man merkt mal wieder, dass ihr keinerlei Ahnung habt. Bleibt besser bei euren ETFs, mehr ist für Leute wie euch an der Börse sowieso nicht zu holen. Aber eure heutigen Beiträge werde ich euch in einem Jahr nochmal unter die Nase reiben. Jedenfalls kann jetzt niemand mehr sagen, meine Google 2.0 und 1.000 % Kursgewinn innerhalb eines Jahres wären nur Hirngespinst.

Was soll dieser nichtssagende Screenshot? Sind das die Benzinpreise? Kfz Zulassungen? ??? Die Rede war von Anlegen und sparen und nicht Pannystocks und bangen.

Max B. schrieb: > Die Rede war von Anlegen und sparen und nicht Pannystocks und bangen. LOL. Über die Inkompetenz eurer Beiträge kann man nur noch lachen. Da ich die Unternehmensmeldungen schon seit über einem Jahr verfolge, ist mir sicher nicht bange. Sonst würde ich ja jetzt aussteigen und meine 1.000 % Gewinn mitnehmen.

F. B. schrieb: > Max B. schrieb: >> Die Rede war von Anlegen und sparen und nicht Pannystocks und bangen. > > LOL. Über die Inkompetenz eurer Beiträge kann man nur noch lachen. Da > ich die Unternehmensmeldungen schon seit über einem Jahr verfolge, ist > mir sicher nicht bange. Sonst würde ich ja jetzt aussteigen und meine > 1.000 % Gewinn mitnehmen. Na dann herzlichen Glückwunsch. Da du sicherlich einen fünfstelligen Betrag investiert hast, solltest du mit diesem Deal ja ausgesorgt haben, oder?

So ein Schwachsinn. Um damit reich zu werden müsstest du schon Unsummen investieren. Was sind schon 1000% bei einem Kurs weit hinter dem Komma? Selten so einen Unfug gelesen. Sehr fragwürdig, dass User mit so einem Namen hier ungestraft schreiben dürfen. Du schaffst es ja noch nichtmal zuverlässige Quellen zu posten.

Friedhelm schrieb: > Systemmedien? Es doch schlimmer als ich dachte. Der Leierkastenmann ist > noch Verschwörungsfanatiker. Leidest Du unter Verfolgungswahn? Wie war > es auf der letzten Querdenkerdemo? Gratuliere, du hast seine Hypothese gerade eindrucksvoll bestätigt! :D

Max B. schrieb: > Was sind schon 1000% bei einem Kurs weit hinter dem Komma? Kann es sein, dass du da einem grundlegendem Verständnisfehler unterliegst?

Shorty schrieb: > Max B. schrieb: > >> Was sind schon 1000% bei einem Kurs weit hinter dem Komma? > > Kann es sein, dass du da einem grundlegendem Verständnisfehler > unterliegst? Ja das kann sein. Wollte etwas ganz anderes formulieren! facepalm

Rationalist schrieb: > Wen es interessiert, anbei mein Portfolio. > > Alter: 33 In einem 33 Jahre alten Portfolio gab es schon Bitcoin?

F. B. schrieb: > LOL. Man merkt mal wieder, dass ihr keinerlei Ahnung habt. Bleibt besser > bei euren ETFs, mehr ist für Leute wie euch an der Börse sowieso nicht > zu holen. Aber eure heutigen Beiträge werde ich euch in einem Jahr > nochmal unter die Nase reiben. Jedenfalls kann jetzt niemand mehr sagen, > meine Google 2.0 und 1.000 % Kursgewinn innerhalb eines Jahres wären nur > Hirngespinst. das Tragische ist, daß sie Anfängern auch noch falsche Empfehlungen geben - für sie gibt es nur den MSCI möglichst in der World Variante, obwohl sie selbst was anderes haben - und dann auch noch All in mit MSCI World - riskant! Dabei wäre man selbst mit einem Hightech-ETF die letzten 10 Jahre wesentlich besser gefahren wie von Dir richtig erkannt! Ich finde es übel gerade Anfängern (die vielleicht nur mitlesen) in den MSCI World quasi reinzureden, obwohl einige (z.B. Max B.) diesen ETF nach eigenen Bekunden gar nicht haben. Daran erkennt man die ganze Absurdität :-)

Max B. schrieb: > Du schaffst es ja noch nichtmal zuverlässige Quellen zu posten. warum auch? Würde ich auch nicht machen - schon mal gar nicht für Leute, die das gar nicht zu würdigen wissen!

Robert K. schrieb: > F. B. schrieb: >> LOL. Man merkt mal wieder, dass ihr keinerlei Ahnung habt. Bleibt besser >> bei euren ETFs, mehr ist für Leute wie euch an der Börse sowieso nicht >> zu holen. Aber eure heutigen Beiträge werde ich euch in einem Jahr >> nochmal unter die Nase reiben. Jedenfalls kann jetzt niemand mehr sagen, >> meine Google 2.0 und 1.000 % Kursgewinn innerhalb eines Jahres wären nur >> Hirngespinst. > das Tragische ist, daß sie Anfängern auch noch falsche Empfehlungen > geben - für sie gibt es nur den MSCI möglichst in der World Variante, > obwohl sie selbst was anderes haben - und dann auch noch All in mit MSCI > World - riskant! > Dabei wäre man selbst mit einem Hightech-ETF die letzten 10 Jahre > wesentlich besser gefahren wie von Dir richtig erkannt! > Ich finde es übel gerade Anfängern (die vielleicht nur mitlesen) in den > MSCI World quasi reinzureden, obwohl einige (z.B. Max B.) diesen ETF > nach eigenen Bekunden gar nicht haben. Daran erkennt man die ganze > Absurdität :-) Die einzige Empfehlung die man hier liest ist diese komische Google2.0 Geschichte. Ich weiß nicht wo du Empfehlungen für den MSCI World siehst. Es ist schade, dass Leute wie du und F.B. diesen Thread kaputt machen Gruß

Robert K. schrieb: > Dabei wäre man selbst mit einem Hightech-ETF die letzten 10 Jahre > wesentlich besser gefahren wie von Dir richtig erkannt! https://www.finanzen.net/etf/ishares-global-clean-energy-etf-ie00b1xnhc34

Beitrag #6841776 wurde von einem Moderator gelöscht.

Shorty schrieb: > Robert K. schrieb: >> Dabei wäre man selbst mit einem Hightech-ETF die letzten 10 Jahre >> wesentlich besser gefahren wie von Dir richtig erkannt! > > https://www.finanzen.net/etf/ishares-global-clean-energy-etf-ie00b1xnhc34 Musst Du über jedes Stöckchen springen, das Dir der Leierkastenmann und sein Äffchen hinhalten?

Ahnungsloser schrieb: > Die einzige Empfehlung die man hier liest ist diese komische Google2.0 > Geschichte. Du hast eben nicht alles gelesen, das kommt vor. > Ich weiß nicht wo du Empfehlungen für den MSCI World siehst. Lies den gesamten Thread und nicht nur die letzten 2 Posts, vielen Dank. > Es ist schade, dass Leute wie du und F.B. diesen Thread kaputt machen falscher Eindruck, woher kommt dieser Eindruck?

Shorty schrieb: > https://www.finanzen.net/etf/ishares-global-clean-energy-etf-ie00b1xnhc34 kann man machen, wenn man auf ETFs steht. Für mich zu langweilig, für andere vielleicht ganz gut.

Arterienentkalker schrieb: > Na dann herzlichen Glückwunsch. Da du sicherlich einen fünfstelligen > Betrag investiert hast, solltest du mit diesem Deal ja ausgesorgt haben, > oder? Korrekt, fünfstelliger Betrag. Bei Verhundertfachung bin ich Millionär.

Max B. schrieb: > So ein Schwachsinn. Um damit reich zu werden müsstest du schon Unsummen > investieren. Fünfstelliger Betrag sind für dich Unsummen? Dann tust du mir leid. Fünfstelliger Betrag ergeben bei Verhundertfachung mindestens eine Million. > Was sind schon 1000% bei einem Kurs weit hinter dem Komma? Hä? 1000 % sind 1000 %, egal ob die Aktie 10 Cent gekostet hat oder 100 €.

Ahnungsloser schrieb: > Die einzige Empfehlung die man hier liest ist diese komische Google2.0 > Geschichte. > Ich weiß nicht wo du Empfehlungen für den MSCI World siehst. > > Es ist schade, dass Leute wie du und F.B. diesen Thread kaputt machen Wie machen den Thread kaputt, weil wir Tipps aus eigener Erfahrung geben, wie man seine Rendite maximieren kann? Eure primitiven Ratschläge (in eine breit gestreuten ETF investieren, weil die meisten Anleger den Markt sowieso nicht schlagen können) kann man in jedem Käseblättchen nachlesen. Aber dass ihr bei unseren Tipps durchdreht, zeigt ja nur einmal mehr, wie frustriert ihr über unsere Renditen seid. Allerdings würde ich einem Anfänger auch nicht empfehlen, gleich in einen Pennystock zu investieren. Ich habe ja auch zuerst mit konservativeren Werte angefangen. Commerzbank und Lufthansa waren meine ersten Aktien. Und natürlich muss man sich in Unternehmensbewertungen einarbeiten, Unternehmensmeldungen lesen und sich die richtigen Informationsquellen erschließen. Das ist für euch Anfänger natürlich alles schwarze Magie, die nur Warren Buffett verstehen kann, hab ich Recht?

Robert K. schrieb: >> Es ist schade, dass Leute wie du und F.B. diesen Thread kaputt machen > falscher Eindruck, woher kommt dieser Eindruck? Es ist der Neid. Für diese Anfänger sind Renditen von 1.000 % innerhalb eines Jahres einfach völlig außerhalb ihrer Vorstellungskraft.

Rationalist schrieb: > Wen es interessiert, anbei mein Portfolio. Kein Cash? Oder wieviel hast Du als Cash-Reserve? (Prozentual)

F. B. schrieb: > Das ist für euch Anfänger natürlich alles schwarze Magie, die nur Warren > Buffett verstehen kann, hab ich Recht? Nein. Ich habe morgens immer Recht und nachmitrags frei!

F. B. schrieb: > Es ist der Neid. Für diese Anfänger sind Renditen von 1.000 % innerhalb > eines Jahres einfach völlig außerhalb ihrer Vorstellungskraft Was ein Dummschwaller. Du weißt schon, dass man im Musterdepot mit Spielgeld handelt?

F. B. schrieb: > Es ist der Neid. Für diese Anfänger sind Renditen von 1.000 % innerhalb > eines Jahres einfach völlig außerhalb ihrer Vorstellungskraft. so ist es wohl - ich bin allerdings immer wieder aufs Neue überrascht, wie hartnäckig der All in ETF Irrglaube verteidigt wird und wieviel Zuspruch er findet :-) Na ja, beim Schmalspur-Ing. ist die Entlohnung das Wichtigste, nur Arbeit kann nach deren Glaubenscredo reich machen, bis zur Rente und darüber hinaus arbeiten ist existenziell und darüber definieren sich dann die meisten :-)

F. B. schrieb: > Allerdings würde ich einem Anfänger auch nicht empfehlen, gleich in > einen Pennystock zu investieren. das stimmt und vor allen Dingen nicht alles auf eine Karte setzen. > Ich habe ja auch zuerst mit > konservativeren Werte angefangen. Commerzbank und Lufthansa waren meine > ersten Aktien. Bei mir ganz am Anfang damals sogar nur E.on Ich habe auch Verluste gemacht - auch das kommt vor ... und das überlebt man sogar. Es reicht ja auch für den Anfang völlig aus in größere Einzelaktien zu investieren, das ist dann sehr sicher ... und eben nicht Verlust oder gar Totalverlust wie das immer wieder behauptet wird nur weil es eine Aktie und kein ETF ist. > Und natürlich muss man sich in Unternehmensbewertungen > einarbeiten, Unternehmensmeldungen lesen und sich die richtigen > Informationsquellen erschließen. stimmt - oder man geht Risiko ein und macht nur noch Kauf/Verkauf per Chart. Das ist dann allerdings auch riskant.

Robert K. schrieb: > stimmt - oder man geht Risiko ein und macht nur noch Kauf/Verkauf per > Chart. > Das ist dann allerdings auch riskant. Das ist mit Abstand der beste Tipp den man einem Anfänger geben kann welcher sparen und anlegen möchte. Du bist echt ein Held!

Bisschen Zocken macht schon Spaß. Das ist doch der einzige Lichtblick in Zeiten von Häuserpreisen jenseits der 800k€ und 4%+ Inflation. Da reißen es die 7% vom MSCI World einfach nicht mehr raus.

Jens Sparen schrieb: > Das ist mit Abstand der beste Tipp den man einem Anfänger geben kann > welcher sparen und anlegen möchte. > Du bist echt ein Held! Ganz genau - das ist auch der beste Tip, den Du und andere überhaupt nicht verstehen könnt, weil Ihr lohntechnisch zwar keine Millionäre seit aber dafür Euch so vorkommt als ob Ihr lohntechnisch nur so im Geld schwimmt und wegen Hobby-Arbeit, die neben Euch natürlich jeder andere hat, auch jeder happyhippo sein muß! Für Euch wäre echt mal der allgemeine Mindestlohn von demnächst 12 Euro angesagt oder eben mal eine Besteuerung so daß Ihr genau auf diesen Level landet ... was ja eure Lieblingsparteien auch wollen! Das ist einfach nur lächerlich bzw. wie ein Keno-Spieler, der nur zwei Zahlen ankreuzt um möglichst oft zu gewinnen ):

Robert K. schrieb: > Ganz genau - das ist auch der beste Tip Mein Gott was bist du ne schönne Fiffi. Wenn du so investierst wie du schreibst dann Prost Mahlzeit! Ich sage nur: Dunning Kruger Effekt

Jens Sparen schrieb: > Robert K. schrieb: >> stimmt - oder man geht Risiko ein und macht nur noch Kauf/Verkauf per >> Chart. >> Das ist dann allerdings auch riskant. > > Das ist mit Abstand der beste Tipp den man einem Anfänger geben kann > welcher sparen und anlegen möchte. > Du bist echt ein Held! Lach... Bezogen auf F.B.s superduper google2.0-Investment ist das wirklich ein guter Tip für den Anfänger. Der lernt dadurch nämlich ganz schnell, daß das mit dem Kaufen und insbesondere gewinnbringenden Verkaufen, keineswegs so einfach ist wie gedacht, wenn kein Käufer am Markt unterwegs ist...:-) Und er lernt außerdem, warum es an der Börse keineswegs gut ist, Papiere billigst zu kaufen und bestens zu verkaufen. Alles wertvolle Erfahrungen die er mit DAX-Werten oder ETFs so nie sammeln könnte. Also nur zu! Ging mir schließlich vor 20Jahren mit "WO-Fredz" Empfehlungen nicht anders... :-)) p.s. VSBLTY bis jetzt gut 2000 STÜCK(!) in Deutschland gehandelt... Im Gegensatz zu beispielsweise 6Millionen Telekom-Aktien...

jens schrieb: > Hallo F.B. > stammt das von dir? > https://www.wikifolio.com/de/de/w/wf000mikfb?tab=tradingidea Mit Sicherheit :)

Meine beste Investition bisher: Monatlich 15% des Gehalts in Bitcoin.

Bernd schrieb: > Mein Gott was bist du ne schönne Fiffi. > Wenn du so investierst wie du schreibst dann Prost Mahlzeit! > Ich sage nur: Dunning Kruger Effekt außer Sprechblasen und den üblichen Schlagworten kommt von Bernd(Gast) auch nichts :-) Bring doch mal was Produktives, wenn Du es besser weißt :-) Kannst Du nicht, da selbst offenbar keinerlei Ahnung - dann würde ich doch besser nur mitlesen statt wie ein Schaf zu blöken ... das ruiniert den ganzen Thread. Tip: Geh ins "I share gossip" Forum, wenn's das noch gibt oder alternativ Tik Tok, Twitter, usw. da wist Du geholfen :-)

Max B. schrieb: > jens schrieb: >> Hallo F.B. >> stammt das von dir? >> https://www.wikifolio.com/de/de/w/wf000mikfb?tab=tradingidea > > Mit Sicherheit :) Ich schmeiß mich weg! 😅😂🤣 "Short on German automotive industry and bullish on everything Chinese, especially Chinese car manufacturers. The only German automotive company included in the porfolio is Elring Klinger. This Wikifolio also includes companies related to toilet paper, fruits, quantum computers, mineral water, coffee, engineering contractors and trading. The strategy is to buy and hold almost forever with as less trades as possible. F.B."

Robert K. schrieb: > Kannst Du nicht, da selbst offenbar keinerlei Ahnung - dann würde ich > doch besser nur mitlesen statt wie ein Schaf zu blöken ... das ruiniert > den ganzen Thread. Das hast du doch bereits erfolgreich übernommen, nur hast du es wahrscheinlich noch nicht einmal bemerkt.

fb-aktienexperte0815 schrieb: > Der lernt dadurch nämlich ganz schnell, daß das mit dem Kaufen und > insbesondere gewinnbringenden Verkaufen, keineswegs so einfach ist wie > gedacht, wenn kein Käufer am Markt unterwegs ist...:-) das gilt dann aber nur für US-Pennystocks, OTC gelistete Werte und sonstige Konkurswerte! Habe ich auch schon mal gehabt, war keine tolle Erfahrung. Alle anderen bekommst Du verkauft ... je nach Größe des Unternehmens kannst Du auch ohne Limit verkaufen. > Und er lernt außerdem, warum es an der Börse keineswegs gut ist, Papiere > billigst zu kaufen und bestens zu verkaufen. falscher Tip ... das Optimum ist immer unklar auf der Zeitachse, weil die zukünftigen Kurse niemand kennt ... und selbst wenn - Du kannst auch morgen tot umfallen, also vergiß das besser mit dem Optimum :-) > Alles wertvolle Erfahrungen die er mit DAX-Werten oder ETFs so nie > sammeln könnte. Also nur zu! > Ging mir schließlich vor 20Jahren mit "WO-Fredz" Empfehlungen nicht > anders... :-)) jeder macht und wird auch Fehler machen (mich eingeschlossen) - ich würde einen Verlust auch immer ganz klar einplanen ... wer das nicht akzeptiert, der kann ja Senf D. folgen oder eben Riester&Rürup, das ist dann noch sicherer, wenn man nicht gerade vorher das Zeitliche segnet.

Senf D. schrieb: > Das hast du doch bereits erfolgreich übernommen, nur hast du es > wahrscheinlich noch nicht einmal bemerkt. Deine Aussagen waren auch schon mal produktiver ): Jetzt kommt leider nicht mehr so viel ... gehörst also auch zum "I share gossip"-Fanclub, schade.

Senf D. schrieb: > "Short on German automotive industry and bullish on everything Chinese, > especially Chinese car manufacturers. The only German automotive company > included in the porfolio is Elring Klinger. This Wikifolio also includes > companies related to toilet paper, fruits, quantum computers, mineral > water, coffee, engineering contractors and trading. The strategy is to > buy and hold almost forever with as less trades as possible. F.B." Erst einmal weißt Du ja nicht, ob es das Portfolio von F.B. auch wirklich ist und zweitens: mach das doch selber erst mal! Angeblich hälst Du ja Einzelaktien neben Deinem MSCI-World ETF ... mach doch ein Wikifolio aus Deinen Werten, wenn die alle so irre performen! Über andere ablachen, aber selber nichts bringen ist nix.

Senf D. schrieb: > Max B. schrieb: >> jens schrieb: >>> Hallo F.B. >>> stammt das von dir? >>> https://www.wikifolio.com/de/de/w/wf000mikfb?tab=tradingidea >> >> Mit Sicherheit :) > > Ich schmeiß mich weg! 😅😂🤣 > > "Short on German automotive industry and bullish on everything Chinese, > especially Chinese car manufacturers. The only German automotive company > included in the porfolio is Elring Klinger. This Wikifolio also includes > companies related to toilet paper, fruits, quantum computers, mineral > water, coffee, engineering contractors and trading. The strategy is to > buy and hold almost forever with as less trades as possible. F.B." Hahaha 😂 Tja so ist das... in Foren die größte Klappe und im realen Leben ein kleines Licht.

Robert K. schrieb: > mach das doch selber erst mal! > Angeblich hälst Du ja Einzelaktien neben Deinem MSCI-World ETF Machen wir doch. Und zwar besser! 😎😁

Max B. schrieb: > Machen wir doch. Und zwar besser! ach ja, welches Wikifolio habt Ihr denn? Gar keines?! LOL Prima Anlagetip von Euch: all in MSCI-World :-) ... und deshalb gilt auch: Riester&Rürup ist fast genauso gut, nur viel sicherer :-))

Man muss kein Wikifolio besitzen um erfolgreich zu sein an der Börse. Mit dem "All in" kommt immer nur von dir. Kein anderer hat das behauptet. Und ja... wir sind besser als das Wikifolio von F.B.

Max B. schrieb: > Und ja... wir sind besser als das Wikifolio von F.B. Ja, aber nicht lustiger. SCNR, WK

Robert K. schrieb: > Deine Aussagen waren auch schon mal produktiver ): > Jetzt kommt leider nicht mehr so viel ... Die Erklärung ist einfach, ich habe resigniert.

Robert K. schrieb: > Angeblich hälst Du ja Einzelaktien neben Deinem MSCI-World ETF ... Ja, habe ich. Aber auch bei den ETFs habe ich nicht nur den MSCI World im Portfolio. > mach > doch ein Wikifolio aus Deinen Werten, wenn die alle so irre performen! Nein, ich brauche diese Selbstdarstellung nicht, und offenbar ist dir auch entgangen, dass ich im Gegensatz zu anderen Leuten im Thread damit auch nicht angebe; im Gegenteil halte ich mich sehr bedeckt. > Über andere ablachen, aber selber nichts bringen ist nix. Du verwechselst mich anscheinend mit F.B.

Robert K. schrieb: > Prima Anlagetip von Euch: > all in MSCI-World :-) > ... > und deshalb gilt auch: > Riester&Rürup ist fast genauso gut, nur viel sicherer :-)) Diese deine These ist im Thread längst widerlegt, aber du beharrst darauf wie ein kleines, bockiges Kind. Einfach hoffnungslos, keinerlei Lernfähigkeit erkennbar.

Senf D. schrieb: > Diese deine These ist im Thread längst widerlegt, aber du beharrst > darauf wie ein kleines, bockiges Kind. Einfach hoffnungslos, keinerlei > Lernfähigkeit erkennbar. dito! Du hast doch den großen Allin MSCI World als für Anfänger genau das Richtige unterbreitet ... und bist ETF- und Aktien-mäßig selbst ganz anders aufgestellt! Somit Irreführung für Anfänger ... bewußt oder unbewußt ?

Robert K. schrieb: > Du hast doch den großen Allin MSCI World als für Anfänger genau das > Richtige unterbreitet ... und bist ETF- und Aktien-mäßig selbst ganz > anders aufgestellt! Wie du es schaffst, hier einen Widerspruch zu sehen ist bedenklich. HEILIGE EINFALT!

Shorty schrieb: > Wie du es schaffst, hier einen Widerspruch zu sehen ist bedenklich. > HEILIGE EINFALT! Traurig bzw. Zeitgeist der Dummies :-) Wenn ich etwas empfehle, was ich selbst gar nicht habe oder jemals hatte? ... dann ist genau das einer Nachfrage würdig ... oder springst Du auch über die Klippe, wenn Senf D. Dir dazu rät ?

> Du hast doch den großen Allin MSCI World als für Anfänger genau das > Richtige unterbreitet ... und bist ETF- und Aktien-mäßig selbst ganz > anders aufgestellt! Ein Anfänger investiert anders als ein Milliardär. Ich sehe da jetzt keinen Widerspruch.

Robert K. schrieb: > Shorty schrieb: >> Wie du es schaffst, hier einen Widerspruch zu sehen ist bedenklich. >> HEILIGE EINFALT! > Traurig bzw. Zeitgeist der Dummies :-) > Wenn ich etwas empfehle, was ich selbst gar nicht habe oder jemals > hatte? Natürlich empfiehlt man als erfahrener Fahrer jedem Motorradanfänger eine Kawasaki ZZR 1400 oder ähnliches Modell, da man ja selbst auch eine hat und man damit viel schneller fahren kann, als mit einer 34 PS-Gurke. HEILIGE EINFALT!

Shorty schrieb: > Natürlich empfiehlt man als erfahrener Fahrer jedem Motorradanfänger > eine Kawasaki ZZR 1400 oder ähnliches Modell, da man ja selbst auch eine > hat und man damit viel schneller fahren kann, als mit einer 34 PS-Gurke. > > HEILIGE EINFALT! offenbar vorher meinen Post nicht gelesen ... hat oder hatte. Wenn Senf D. Allin MSCI World für >10 Jahre empfiehlt, es selber aber aktuell gar nicht macht und auch nie gemacht hat? (Vermutung, Vergangenheitsform) ... dann ist das ein sehr seltsamer Tip für einen Neu-Anfänger, um es mal freundlich zu sagen!

Robert K. schrieb: > dann ist das ein sehr seltsamer Tip für einen > Neu-Anfänger, um es mal freundlich zu sagen! Nur für die besonderen Leute, die zweimal eine Sicherheitsunterweisung brauchen.

Shorty schrieb: > Nur für die besonderen Leute, die zweimal eine Sicherheitsunterweisung > brauchen. der Anfänger sollte einfach mal zum Bankberater gehen und sich über Sparpläne, usw. kundig machen ... oder eben selber mal sich was anlesen bzw. anlernen. Punkt!

Robert K. schrieb: > Wenn Senf D. Allin MSCI World für >10 Jahre empfiehlt, es selber aber > aktuell gar nicht macht und auch nie gemacht hat? (Vermutung, > Vergangenheitsform) ... dann ist das ein sehr seltsamer Tip für einen > Neu-Anfänger, um es mal freundlich zu sagen! Warum soll ich einem Anfänger (=jemand, der von der Börse kaum oder keine Ahnung hat) das Gleiche empfehlen, wie das, was ich tue, wo ich selbst schon lange kein Anfänger mehr bin und mich seit vielen Jahren mit Geldanlage beschäftige (weil es mir Spaß macht)? Im Gegenteil wäre das nicht gerade nett.

Senf D. schrieb: > Warum soll ich einem Anfänger (=jemand, der von der Börse kaum oder > keine Ahnung hat) das Gleiche empfehlen, wie das, was ich tue, wo ich > selbst schon lange kein Anfänger mehr bin und mich seit vielen Jahren > mit Geldanlage beschäftige (weil es mir Spaß macht)? Im Gegenteil wäre > das nicht gerade nett. Du hast ja auch mal irgendwann angefangen? Oder warst Du gleich der große Hecht?

Robert K. schrieb: > Wenn Senf D. Allin MSCI World für >10 Jahre empfiehlt, es selber aber > aktuell gar nicht macht und auch nie gemacht hat? (Vermutung, > Vergangenheitsform) ... dann ist das ein sehr seltsamer Tip für einen > Neu-Anfänger, um es mal freundlich zu sagen! Erstaunlich oft so in vielen Bereichen. Fragst du einen Unternehmer, wie er erfolgreich geworden ist, sagt er: "Machs nicht so wie ich, arbeite lieber als Angestellter, da hast du weniger Stress". Fragst du einen "Streamer", wie er berühmt geworden ist, sagt er dir "Machs nicht so wie ich, mach lieber die Schule vernünftig". Fragst du deinen Chef, wie er sich hochgearbeitet hat, sagt er dir: "Machs nicht so wie ich, sei schön fleißig und mach schön Überstunden". Fragst du einen Reichen, wie er das geschafft hat, sagt er dir: "Machs nicht so wie ich, geh lieber zur Sparkasse".

Robert K. schrieb: > der Anfänger sollte einfach mal zum Bankberater gehen und sich über > Sparpläne, usw. kundig machen Da wird ihm der Verkäufer (getarnt als Berater) nur was Schönes aufschwatzen mit ordentlich Kosten und viel Provision. Keine gute Idee. > ... oder eben selber mal sich was anlesen > bzw. anlernen. Punkt! Dagegen ist nichts zu sagen, aber dieses Interesse hat eben nicht jeder. Muss aber auch nicht jeder haben, denn für solche Leute gibt es weltweit diversifizierte Indexfonds, die kauft man einfach automatisch per Wertpapiersparplan und muss sich jahrelang nicht weiter darum kümmern.

Robert K. schrieb: > Du hast ja auch mal irgendwann angefangen? Oder warst Du gleich der > große Hecht? Ich habe damals mit Indexfonds und Mitarbeiteraktien angefangen. Nein, niemand ist gleich ein großer Hecht, auch wenn manche das von sich glauben.

Eigentlich gibt man einem Anfänger etwas mit auf den Weg, womit er erfolg hat. Warum das bei Robert nicht der Fall ist, lass ich mal offen.

jens schrieb: > Hallo F.B. > stammt das von dir? > https://www.wikifolio.com/de/de/w/wf000mikfb?tab=tradingidea Nein. P.S.: Google 2.0 heute nochmal nachgekauft.

Robert K. schrieb: > Na ja, beim Schmalspur-Ing. ist die Entlohnung das Wichtigste, nur > Arbeit kann nach deren Glaubenscredo reich machen, bis zur Rente und > darüber hinaus arbeiten ist existenziell und darüber definieren sich > dann die meisten :-) Gut für uns. Wer würde sonst unsere Rendite erarbeiten?

Weich W. schrieb: > Erstaunlich oft so in vielen Bereichen. da hast Du den Nagel auf den Kopf getroffen - so ist es wohl.

F. B. schrieb: > P.S.: Google 2.0 heute nochmal nachgekauft. Habe auch 5.000 Stück gekauft. Wehe das geht schief!

Shorty schrieb: > Eigentlich gibt man einem Anfänger etwas mit auf den Weg, womit er > erfolg hat. er könnte auch ein Buch dazu lesen - gibt auch mittlerweile Hörbücher, wenn man nicht lesen kann :-)

fb-aktienexperte0815 schrieb: > Lach... Bezogen auf F.B.s superduper google2.0-Investment ist das > wirklich ein guter Tip für den Anfänger. > p.s. > VSBLTY bis jetzt gut 2000 STÜCK(!) in Deutschland gehandelt... > Im Gegensatz zu beispielsweise 6Millionen Telekom-Aktien... Beim richtigen Broker kann man Google 2.0 auch an der amerikanischen Börse handeln. Und ja, Google 2.0 ist bereits jetzt eines meiner erfolgreichsten Investments. Heute nochmal nachgekauft. Und wie gesagt: Eure inkompetenten Beiträge werde ich euch demnächst unter die Nase reiben. Ich glaube aber nicht, dass ihr daraus etwas lernen werdet. Ganz sicher aber werdet ihr demnächst sehr frustriert sein.

Raus aus dem System schrieb: > F. B. schrieb: >> P.S.: Google 2.0 heute nochmal nachgekauft. > > Habe auch 5.000 Stück gekauft. Wehe das geht schief! Äußerst unwahrscheinlich.

Senf D. schrieb: > Da wird ihm der Verkäufer (getarnt als Berater) nur was Schönes > aufschwatzen mit ordentlich Kosten und viel Provision. Keine gute Idee. Du mußt nicht kaufen was der Verkäufer verkaufen will - aber es ist eine Inspiration, vielleicht. > Dagegen ist nichts zu sagen, aber dieses Interesse hat eben nicht jeder. Wer interessenlos ist, der sollte von seiner Respektrente leben - der braucht auch keine Anlage machen, sondern kann riestern oder Lotto spielen. Respekt-Rente reicht immer und mehr gibts eben nicht. > Muss aber auch nicht jeder haben, denn für solche Leute gibt es weltweit > diversifizierte Indexfonds, die kauft man einfach automatisch per > Wertpapiersparplan und muss sich jahrelang nicht weiter darum kümmern. richtig und genau das macht Dein Bankberater :-) Auch die haben Sparpläne mit ETFs - MSCI wird auch dabei sein, keine Sorge :-) Wenn der so darauf anspringt wie Du, dann bekommt er den auch vom Bankberater :-)

Wer kein Interesse hat, der wird sich vom Bank-Verkäufer alles aufschwatzen lassen, weil er es nicht besser weiß. Der Bank-Verkäufer freut sich dann auf seine Provisionen.

Raus aus dem System schrieb: > F. B. schrieb: >> P.S.: Google 2.0 heute nochmal nachgekauft. > > Habe auch 5.000 Stück gekauft. Wehe das geht schief! War das jetzt die Geburtsstunde von µCForumbets?

Shorty schrieb: > Raus aus dem System schrieb: >> F. B. schrieb: >>> P.S.: Google 2.0 heute nochmal nachgekauft. >> >> Habe auch 5.000 Stück gekauft. Wehe das geht schief! > > War das jetzt die Geburtsstunde von µCForumbets? Ja, warum nicht? Demnächst werden die Zinsen erhöht, dann hat sich das Thema Eigenheim für die meisten Nicht-Erben sowieso erledigt für dieses Leben. Altersvorsorge betreibe ich bereits zur Genüge. Was soll ich mit dem restlichen Geld? Da kann ich doch auch zocken.

Beobachter. schrieb: > Wer kein Interesse hat, der wird sich vom Bank-Verkäufer alles > aufschwatzen lassen, weil er es nicht besser weiß. Der Bank-Verkäufer > freut sich dann auf seine Provisionen. Unsinn, auch da gibt es Senf D.'s Liebling MSCI World Allin als Sparplanmodell ... der arme Bank-Berater bekommt schon lange nicht mehr die fette Provision wie früher, das sind ganz andere Leute ... anderes Thema.

F. B. schrieb: > Beim richtigen Broker kann man Google 2.0 auch an der amerikanischen > Börse handeln. Und ja, Google 2.0 ist bereits jetzt eines meiner > erfolgreichsten Investments. Heute nochmal nachgekauft. OK. Was genau war der Trigger heute nachzukaufen?

coiner schrieb: > Meine beste Investition bisher: Monatlich 15% des Gehalts in > Bitcoin. Habe ebenfalls seit Jahresanfang begonnen 5% des Gehalts bei Coinbase in Bitcoin einzutauschen.

Nebenbei: https://www.youtube.com/watch?v=IW8_3q-i_oM Und unser Maulheld kann natürlich alles besser und meint die Anfänger sollen zocken.

Shorty schrieb: > Nebenbei: > > https://www.youtube.com/watch?v=IW8_3q-i_oM > > Und unser Maulheld kann natürlich alles besser und meint die Anfänger > sollen zocken. Danke für den Link, lieber Shorty, das ist ein wirklich gutes YouTube Video. Erschreckend, wie Angeberei im Internet und Realität auseinander klaffen. Der Vergleich mit den Autofahrern, wo sich selbst auch fast jeder überdurchschnittlich einschätzt, passt ziemlich gut. Ähnliches gilt vermutlich auch für die Abmessungen von gewissen primären Geschlechtsmerkmalen. ;-) Buy & Hold mit möglichst wenig Trades und breit aufgestellt ist jedenfalls auch Teil meiner Anlagestrategie. Es zahlt sich langfristig aus.

F. B. schrieb: > fb-aktienexperte0815 schrieb: >> VSBLTY bis jetzt gut 2000 STÜCK(!) in Deutschland gehandelt... >> Im Gegensatz zu beispielsweise 6Millionen Telekom-Aktien... > > Beim richtigen Broker kann man Google 2.0 auch an der amerikanischen > Börse handeln. Natürlich. Auch das eine hervorragende Empfehlung für den Anfänger. Er lernt dabei viel über Provision, Orderendgeld, Umrechnungskurse bei Fremdwährungsgeschäften und noch andere interessante Dinge. :-)) Insbesondere auch in Kombination mit Robis Robert K. schrieb: > und macht nur noch Kauf/Verkauf per > Chart. Nur noch ein kleiner ergänzender Hinweis an den geneigten Jungaktionär von meiner Seite: Wenn das Konto leer ist, einfach aufhören und nicht auf Kredit weiter spekulieren. Selbst wenn F.B. und Robi hier demnächst noch google5.00 und google6.0000 als totsicheres Investment präsentieren. Es wird nicht besser... ;-)

fb-aktienexperte0815 schrieb: > Nur noch ein kleiner ergänzender Hinweis an den geneigten Jungaktionär > von meiner Seite: Wenn das Konto leer ist, einfach aufhören und nicht > auf Kredit weiter spekulieren. richtig erkannt - guter und gleichzeitig falscher Tip, weil Du ja alles über einen Kamm scherst. Auch im Senf D. Fanclub? fb-aktienexperte0815 schrieb: > Selbst wenn F.B. und Robi hier demnächst noch google5.00 und > google6.0000 als totsicheres Investment präsentieren. > Es wird nicht besser... ;-) warum sollten wir das tun? Uns reicht Euer Neid, der wegen Unfähigkeit entsteht :-)

Shorty schrieb: > Raus aus dem System schrieb: >> Demnächst werden die Zinsen erhöht > > Wie kommst du auf sowas? https://www.handelsblatt.com/finanzen/geldpolitik/geldpolitik-angst-vor-inflation-weltweit-planen-notenbanken-das-ende-von-geldflut-und-niedrigzins-nur-die-ezb-nicht/27527420.html?ticket=ST-1194283-ic42hhfaagG5KClIxdMO-cas01.example.org

Shorty schrieb: > Und unser Maulheld kann natürlich alles besser Sieht so aus. Google 2.0 ist am Freitag wieder rund 8 % gestiegen. Ihr werdet euch noch alle in den Arsch beißen, wenn ihr nicht heimlich gekauft habt.

F. B. schrieb: > Sieht so aus. Google 2.0 ist am Freitag wieder rund 8 % gestiegen. Ihr > werdet euch noch alle in den Arsch beißen, wenn ihr nicht heimlich > gekauft habt. Bin schon 700€ im Plus dank F.B. Riesen Respekt!

Senf D. schrieb: > Danke für den Link, lieber Shorty, das ist ein wirklich gutes YouTube > Video. Erschreckend, wie Angeberei im Internet und Realität auseinander > klaffen. LOL. Es ist doch inzwischen bekannt, um welche Aktie es sich bei Google 2.0 handelt. Du musst dir also nur den Chart anschauen. Ist aber schon ein interessantes psychologisches Phänomen, wie ihr versucht euch hier die Wahrheit zurechtzubiegen, nur um euch euer Versagen an der Börse nicht eingestehen zu müssen.

fb-aktienexperte0815 schrieb: > Natürlich. Auch das eine hervorragende Empfehlung für den Anfänger. Er > lernt dabei viel über Provision, Orderendgeld, Umrechnungskurse bei > Fremdwährungsgeschäften und noch andere interessante Dinge. :-)) So, dann verrate ich dir Anfänger mal wieder ein Geheimnis: Die Gebühren für Orders an der amerikanischen Börse sind bei meinem Broker viel günstiger als für XETRA. Und führende Experten empfehlen sogar, in Fremdwährungen zu investieren, um das Währungsrisiko zu streuen. Denn wenn der Euro crasht, hält man besser Investments in Fremdwährungen.

F. B. schrieb: > Google 2.0 ist am Freitag wieder rund 8 % gestiegen Nur am Freitag - ich schaue auf längere Zeiträume. F. B. schrieb: > Die Gebühren > für Orders an der amerikanischen Börse sind bei meinem Broker viel > günstiger als für XETRA. Klasse! F. B. schrieb: > Und führende Experten empfehlen sogar, in Fremdwährungen zu investieren, > um das Währungsrisiko zu streuen. Denn wenn der Euro crasht, hält man > besser Investments in Fremdwährungen. Ich kann auch eine Tesla Aktie mit Euro bezahlen! Oder was verstehst du unter "in Fremdwährungen zu investieren"?

Rick M. schrieb: > Oder was verstehst du unter "in Fremdwährungen zu investieren"? Pesos, Rupien, Zloty & Rubel

Intimgeruch schrieb: > Rick M. schrieb: >> Oder was verstehst du unter "in Fremdwährungen zu investieren"? > > Pesos, Rupien, Zloty & Rubel Faustregel: Ein Pfund Zloty entspricht ca 1000 Rubel.

Rick M. schrieb: > F. B. schrieb: >> Google 2.0 ist am Freitag wieder rund 8 % gestiegen > > Nur am Freitag - ich schaue auf längere Zeiträume. 1.000 % Kursgewinn innerhalb eines Jahres sind dir dann sicher immer noch zu kurz, stimmts? 1.000 % werdet ihr mit eurem MSCI World ETF im ganzen Leben nicht erreichen. Aber ich verstehe ja, dass es frustrierend sein muss, sich das einzugestehen. Deswegen werden dir 2.000 % Gewinn innerhalb von zwei Jahren immer noch zu kurz sein. > Ich kann auch eine Tesla Aktie mit Euro bezahlen! > > Oder was verstehst du unter "in Fremdwährungen zu investieren"? Aktien von Firmen, die ihre Geschäfte in ausländischer Währung abrechnen, sind schon mal besser als nur im Euroraum zu investieren. Denn wenn der Euro crasht, werden auch die Aktienkurse dieser Firmen in Euro steigen. Aber ich selbst bin auch direkt in Fremdwährungen investiert, d.h. nicht über den Umweg von ausländischen Aktien. Aber die Anfänger und Angsthasen hier sehen ja immer nur das Risiko. Dass Währungen auch zum eigenen Vorteil schwanken können, kommt ihnen anscheinend nicht in den Sinn. Wo sie doch sonst bei ETFs immer so für Risikostreuung trommeln, aber bei Währungen ist der Rat zur Risikostreuung plötzlich ganz böse. Aber hat ihnen von ihren Propagandamedien wohl noch niemand erzählt, dass man einen Teil seines Geldes besser außerhalb des Euroraums investiert.

F. B. schrieb: > fb-aktienexperte0815 schrieb: >> Natürlich. Auch das eine hervorragende Empfehlung für den Anfänger. Er >> lernt dabei viel über Provision, Orderendgeld, Umrechnungskurse bei >> Fremdwährungsgeschäften und noch andere interessante Dinge. :-)) > > So, dann verrate ich dir Anfänger mal wieder ein Geheimnis: Das ist nett. Ich bin schon ganz Ohr. > Die Gebühren > für Orders an der amerikanischen Börse sind bei meinem Broker viel > günstiger Achso ja, natürlich. Nichts anderes war zu erwarten. :-) > als für XETRA. Ups, XETRA? Da könnte ich auch behaupten, Muttern M8 sind in meinem Baumarkt viel günstiger als beim Gemüsehändler. Will sagen, XETRA ist jetzt nicht unbedingt das präferierte Handelssystem US-Pennystocks. Oder sieht das der große Guru anders? Bitte um Aufklärung. > Und führende Experten empfehlen sogar, in Fremdwährungen zu investieren, > um das Währungsrisiko zu streuen. Ja, durchaus. Nur hat das überhaupt nichts mit der Auswahl eines geeigneten Handelsplatzes für ein bestimmtes Wertpapier zu tun. > Denn wenn der Euro crasht, hält man > besser Investments in Fremdwährungen. Dieser Satz wird richtig, wenn man das "Investments in" streicht! ;-) Allerdings, welche Auswirkungen es tatsächlich hat, wenn der Euro crasht... Scheint mir schwer prognostizierbar. Für INVESTMENTS (auch Aktien) dürfte es allerdings von untergeordneter Bedeutung sein, in welcher Währung sie beim Erwerb bezahlt wurden. Viel wichtiger ist, daß nach dem Crash der Broker noch existiert. Und bei den oben empfohlenen ETFs, natürlich der Emittent existiert und liquide ist. Diesem Risiko könnte man bestenfalls durch den Besitz von Namensaktien entkommen. Aber so langweiliges Gedöns interessiert ja den großen Guru schon aus Prinzip nicht...

fb-aktienexperte0815 schrieb: > Allerdings, welche Auswirkungen es tatsächlich hat, wenn der Euro > crasht... Scheint mir schwer prognostizierbar. > Für INVESTMENTS (auch Aktien) dürfte es allerdings von untergeordneter > Bedeutung sein, in welcher Währung sie beim Erwerb bezahlt wurden. hängt von der Bank/Broker ab. > Viel wichtiger ist, daß nach dem Crash der Broker noch existiert. Viel wichtiger ist, ob Deine Aktie nach dem Crash auf den bisherigen Handelsplatz weiter gehandelt wird und Dein Broker einen anderen Handelsplatz überhaupt anbietet, falls die Aktie abrutscht. Wenn er das nämlich nicht macht, dann siehst Du die Aktie zwar noch in Deinem Depot aber Du kannst sie bei Deinem Broker nicht mehr traden. Das tritt nämlich viel häufiger ein als man annimmt. > Und > bei den oben empfohlenen ETFs, natürlich der Emittent existiert und > liquide ist. richtig > Diesem Risiko könnte man bestenfalls durch den Besitz von Namensaktien > entkommen. Aber so langweiliges Gedöns interessiert ja den großen Guru > schon aus Prinzip nicht... oder einer Anleihe, aber wegen Nullzinsphase, die ja festgeschrieben ist? - spielt das ja keine Rolle mehr.

fb-aktienexperte0815 schrieb: >> Die Gebühren >> für Orders an der amerikanischen Börse sind bei meinem Broker viel >> günstiger > > Achso ja, natürlich. Nichts anderes war zu erwarten. :-) Xetra 2,00 € + 0,018 % AKTIEN (US) 0,50 € + 0,004 $ https://www.degiro.de/preise/preise-degiro.html > Will sagen, XETRA ist jetzt nicht unbedingt das präferierte > Handelssystem US-Pennystocks. Oder sieht das der große Guru anders? > Bitte um Aufklärung. Jetzt geht es also angeblich plötzlich nur um Pennystocks, die nicht auf Xetra gehandelt werden. Wie ihr euch immer rauszureden versucht, wenn man wieder euer Unwissen entlarvt hat. Und wer Angst vor Währungsschwankungen hat, der sollte in gar keine Aktien von Firmen investieren, die ihre Geschäfte nicht in Euro führen oder hauptsächlich in Fremdwährungen gehandelt werden. Denn wenn der Kurs von Euro zu USD steigt, dann sinkt der Kurs einer amerikanischen Aktie in Euro, auch wenn der Kurs in USD gleich bleibt. Aber ich weiß, ich habe dich nur wieder falsch verstanden. Du wolltest in Wirklichkeit etwas ganz anderes sagen. >> Denn wenn der Euro crasht, hält man >> besser Investments in Fremdwährungen. > > Dieser Satz wird richtig, wenn man das "Investments in" streicht! ;-) Der Satz ist auch so richtig. Denn ich besitze keine Fremdwährungen in Cash, sondern die Investments befinden sich im Ausland außerhalb des Euro-Raums, konnten also nur mit Fremdwährungen getätigt werden. > Allerdings, welche Auswirkungen es tatsächlich hat, wenn der Euro > crasht... Scheint mir schwer prognostizierbar. > Für INVESTMENTS (auch Aktien) dürfte es allerdings von untergeordneter > Bedeutung sein, in welcher Währung sie beim Erwerb bezahlt wurden. So, jetzt spielt es also plötzlich keine Rolle mehr, in welcher Währung das Investment getätigt wird? Warum dann die Panikmache vor Währungsschwankungen beim Kauf von Aktien an der amerikanischen Börse? > Diesem Risiko könnte man bestenfalls durch den Besitz von Namensaktien > entkommen. Aber so langweiliges Gedöns interessiert ja den großen Guru > schon aus Prinzip nicht... Da du noch daß statt dass schreibst, scheinst du ja nicht mehr Jüngste zu sein. Dann mal raus mit der Sprache: Wie hoch ist deine langjährige Rendite? Wie viele Verzehnfacher hattest du schon im Depot?

Robert K. schrieb: > Viel wichtiger ist, ob Deine Aktie nach dem Crash auf den bisherigen > Handelsplatz weiter gehandelt wird und Dein Broker einen anderen > Handelsplatz überhaupt anbietet, falls die Aktie abrutscht. > Wenn er das nämlich nicht macht, dann siehst Du die Aktie zwar noch in > Deinem Depot aber Du kannst sie bei Deinem Broker nicht mehr traden. > Das tritt nämlich viel häufiger ein als man annimmt. Man könnte die Aktie noch auf einen anderen Broker übertragen, aber das kostet. Will man eine Aktie zu Onvista übertragen, kostet das glaube ich 10 € pro Position. Auch für komplett delistete Aktien gibt es noch Möglichkeiten, sie zu handeln. Habe ich aber noch nie genutzt, deswegen kann ich dazu nichts sagen. https://veh.de/info

Sagt über FB was ihr wollt, diesmal hatte er Recht. Bin schon über 1000€ im Plus mit Google 2.0.

FFF (Fanatischer F.B. Fan) schrieb: > Sagt über FB was ihr wollt, diesmal hatte er Recht. Bin schon über 1000€ > im Plus mit Google 2.0. Die haben doch spätestens heute auch alle heimlich gekauft. Man muss sich nur die Zahl der gehandelten Aktien anschauen.

F. B. schrieb: > FFF (Fanatischer F.B. Fan) schrieb: >> Sagt über FB was ihr wollt, diesmal hatte er Recht. Bin schon über 1000€ >> im Plus mit Google 2.0. > > Die haben doch spätestens heute auch alle heimlich gekauft. Man muss > sich nur die Zahl der gehandelten Aktien anschauen. Typisch F.B., die ex-post-Betrachtung. Oder hast du VSBLTY vor einem Jahr schon irgendwo erwähnt? (Und was ist eigentlich mit deinem Investment in BYD passiert - davon lesen wir irgendwie nix mehr, seit die Aktie zwischen 20€ und 30€ auf und ab geht...) Und wie viele Totalverluste hast du so im Portfolio für jeden Verzehnfacher? Ist ja nicht schlimm, solange es weniger als ca. 8 sind, gehört halt nur zum Gesamtbild dazu. Wenn es in den letzten Jahren mehr als ca. 8 Totalverluste pro Verzehnfacher waren, hättest du aber auch einfach in den Gesamtmarkt investieren können... ...das macht auch weniger Arbeit und weniger Stress, auch wenn der Broker und die Börse weniger davon haben. MfG, Arno ...dessen Depot durchschnittlich - über alle Käufe und Verkäufe von 2016 bis heute - derzeit bei +50% steht, ganz ohne Verzehnfacher...

Arno schrieb: > Typisch F.B., die ex-post-Betrachtung. Oder hast du VSBLTY vor einem > Jahr schon irgendwo erwähnt? Wann ich sie hier das erste Mal erwähnt habe, weiß ich nicht. Spätestens am 10. Mai dieses Jahres: Beitrag "Re: Warum gibt es fast keine 35h Verträge?" Aber ich hatte sie auch schon vorher im Depot und mehrmals nachgekauft. Günstigster Einstiegskurs waren 9,7 Cent, irgendwann Mitte letzten Jahres. > (Und was ist eigentlich mit deinem > Investment in BYD passiert - davon lesen wir irgendwie nix mehr, seit > die Aktie zwischen 20€ und 30€ auf und ab geht...) BYD hat heute ein neues Allzeithoch erreicht. Mein durchschnittlicher Einstiegskurs waren 4,70. Ich weiß, ihr seid frustriert. Für meine bisherigen Kursgewinne in diesem Monat muss ein Qwertz mindestens ein halbes Jahr buckeln. Und der Monat ist ja noch lang. > Und wie viele Totalverluste hast du so im Portfolio für jeden > Verzehnfacher? Insgesamt vier bisher. Wicrecard, Pyrolyx, KTE Energy und Decheng. Pippifax. Bei Wirecard waren es 3.500 €, Pyrolyx dürften zwischen 2.000 und 3.000 € gewesen sein, die anderen zwei waren noch weniger. Pyrolyx ging wegen Corona pleite. Aber du hast es anscheinend immer noch nicht begriffen, dass die Verluste auf 100 % beschränkt sind, aber die Gewinne unbegrenzt. Außerdem kann man 1/4 der Verluste bei der Steuer mit Gewinnen verrechnen lassen.

Wie sich Verbraucher mit „dreckigen Aktien“ gegen die Preisexplosion absichern https://www.focus.de/finanzen/boerse/der-trick-mit-dem-hedging-der-hedging-trick-wie-sie-mit-aktien-von-luftverschmutzern-die-energiekrise-ueberstehen_id_24329048.html Guter Tipp, kommt für euch leider zu spät. Kaufen zu Allzeittiefs hätte man im Crash müssen, als der Ölpreis negativ war.

F. B. schrieb: > Kaufen zu Allzeittiefs hätte man im Crash müssen, als der Ölpreis > negativ war. Warum im Konjunktiv, genau das habe ich gemacht. Es war doch im Grunde vollkommen klar, dass sich der Markt auch irgendwann wieder erholen wird, nur der genaue Zeitpunkt war nicht vorhersehbar.

FFF (Fanatischer F.B. Fan) schrieb: > Sagt über FB was ihr wollt, diesmal hatte er Recht. Bin schon über 1000€ > im Plus mit Google 2.0. Nimm den Gewinn doch mit - wie lange die Aufschwungphase noch dauert weiß doch keiner, 1000 Euro ist nicht schlecht für den Anfang, was willst Du mehr?

Robert K. schrieb: > Nimm den Gewinn doch mit - wie lange die Aufschwungphase noch dauert > weiß doch keiner, 1000 Euro ist nicht schlecht für den Anfang, was > willst Du mehr? Kann man machen, denn jeden Tag 10-20 % Kursgewinn kann nicht ewig so weiter gehen. Sonst wäre ich nächstes Jahr nicht Millionär, sondern Billionär. Aber mit einem Verzehnfacher oder gar Verhundertfacher wird es so nichts. Ich selbst mache auch nicht nochmal denselben Fehler wie mit secunet und behalte meine Aktien, da mir das Risiko zu groß ist, bei der nächsten Rallye nicht mehr dabei zu sein. Und die kann jeden Tag starten, wenn eine Unternehmensmeldung rauskommt, dass sie mit Intel, Coca Cola oder einem anderen Großkonzern kooperieren.

Robert K. schrieb: > Nimm den Gewinn doch mit - wie lange die Aufschwungphase noch dauert > weiß doch keiner, 1000 Euro ist nicht schlecht für den Anfang, was > willst Du mehr? Nein, werde ich nicht tun. Auf die 4500€, die ich im schlimmsten Fall verlieren würde, bin ich nicht angewiesen, die habe ich nach nicht mal 3 Monaten Arbeit wieder drin. Hingegen würde ich mich für den Rest meines Lebens ärgern, wenn ich die Chance auf einen fünf- oder gar sechsstelligen Betrag vertan hätte.

F. B. schrieb: > jens schrieb: > >> Hallo F.B. >> stammt das von dir? >> https://www.wikifolio.com/de/de/w/wf000mikfb?tab=tradingidea > > Nein. 20% in 5 Monaten, das sind knapp 50% pro Jahr. Aus 10k werden in 20 Jahren mehr als 30 Millionen vor Steuern! Da kann nur ER dahinterstecken! Das darf er aber nicht zugeben, sonst kommt die Bafin und buchtet einen ein wegen unerlaubter Finanzberatung.

Leute, ich suche eine paar SPANNENDE Aktien. Ich meine etwas das man gerne verfolgt. Ich bin bei Tesla drin seit sie angefangen haben das Model S zu verkaufen. Das ist eine Geschichte die ich von Anfang an sehr gerne verfolgt habe: Entwicklung, Produktion, Ladenetz - einfach spannend, obwohl die Kursentwicklung und Verzögerungen für eine lange Phase ernüchternd waren. Mittlerweile kommt man ja kaum noch um die Geschehnisse bei Tesla drumherum. Das nur mal als Beispiel, weil es jeder kennt. Habt ihr gerade eine spannende Aktie auf dem Schirm? Mir geht es nicht um irgendeinen KI-Pennystock der nächsten Monat ganz bestimmt durch die Decke geht.

Karius schrieb: > Habt ihr gerade eine spannende Aktie auf dem Schirm? Mir geht es nicht > um irgendeinen KI-Pennystock der nächsten Monat ganz bestimmt durch die > Decke geht. Jede Menge, aber die werde ich dir nicht verraten.

F. B. schrieb: > Karius schrieb: >> Habt ihr gerade eine spannende Aktie auf dem Schirm? Mir geht es nicht >> um irgendeinen KI-Pennystock der nächsten Monat ganz bestimmt durch die >> Decke geht. > > Jede Menge, aber die werde ich dir nicht verraten. Du zeigst dich ja mal wieder ganz von deiner Schokoladenseite. Mit dir möchte man sofort Freundschaft schließen, so sympathisch kommst du im Forum rüber.

F. B. schrieb: > Jede Menge, aber die werde ich dir nicht verraten. :-) genauso ist es :-) Was habe ich denn davon, wenn andere die im Geld nur so schwimmen davon profitieren?

F. B. schrieb: > Kann man machen, denn jeden Tag 10-20 % Kursgewinn kann nicht ewig so > weiter gehen. Sonst wäre ich nächstes Jahr nicht Millionär, sondern > Billionär. so ist es. > Aber mit einem Verzehnfacher oder gar Verhundertfacher wird > es so nichts. ja, auch richtig - nur die Wahrscheinlichkeit einen Verzehnfacher oder gar Verhundertfacher zu erwischen ist einfach gering ... auch wenn es die gibt - natürlich ärgert man sich dann. > Ich selbst mache auch nicht nochmal denselben Fehler wie > mit secunet und behalte meine Aktien, da mir das Risiko zu groß ist, bei > der nächsten Rallye nicht mehr dabei zu sein. Bei mir ist immer Rallye - nur ich dehne sie nicht bis zum Optimum aus, weil ich auch schon schlechte Erfahrungen hatte - zu gierig ist auch nicht gut. > Und die kann jeden Tag > starten, wenn eine Unternehmensmeldung rauskommt, dass sie mit Intel, > Coca Cola oder einem anderen Großkonzern kooperieren. okay, ich mach das sowieso nur noch intuitiv nach Chartformationen ... jeder hat eben seine Taktik, viele Wege führen nach Rom.

FFF (Fanatischer F.B. Fan) schrieb: > Nein, werde ich nicht tun. Auf die 4500€, die ich im schlimmsten Fall > verlieren würde, bin ich nicht angewiesen, die habe ich nach nicht mal 3 > Monaten Arbeit wieder drin. Hingegen würde ich mich für den Rest meines > Lebens ärgern, wenn ich die Chance auf einen fünf- oder gar > sechsstelligen Betrag vertan hätte. na ja, mußt Du wissen - Chancen gibt es immer wieder neu, das Optimum zu erwischen ist nun wirklich auch Glückssache ... deshalb fixiere ich mich nicht auf den "einmaligen" Supergewinn ... das kann man beim Lotto, etc. machen, da ist diese Strategie richtig. Bei Anlage lieber kleine Gewinne und die dann öfters, denk mal drüber nach.

F. B. schrieb: > Karius schrieb: >> Habt ihr gerade eine spannende Aktie auf dem Schirm? Mir geht es nicht >> um irgendeinen KI-Pennystock der nächsten Monat ganz bestimmt durch die >> Decke geht. > > Jede Menge, aber die werde ich dir nicht verraten. Ach wie nett. Ich hatte mir ja schon gewünscht dass hier nicht x-beliebige Pennystocks aufgeschwatzt werden. Aber sowas...? Dann hoffen wir mal dass deine Geheimfavoriten weiterhin keine Aufmerksamkeit bekommen.

Robert K. schrieb: > F. B. schrieb: >> Jede Menge, aber die werde ich dir nicht verraten. > :-) > genauso ist es :-) > Was habe ich denn davon, wenn andere die im Geld nur so schwimmen davon > profitieren? Was für eine kindische Haltung, ganz wie aus dem Sandkasten. 🙄 Aber keine Sorge, ich hätte wahrscheinlich sowieso keinen deiner "Geheimtipps" gekauft. Ich benötige keinen Tippgeber, sondern wähle meine Aktien lieber selbst aus.

Senf D. schrieb: > Was für eine kindische Haltung, ganz wie aus dem Sandkasten. 🙄 wieso ist das kindisch? Desinteressierten Leuten, die das nicht zu würdigen wissen, gebe ich doch keine Tips - das wäre wie Perlen vor Säue zu werfen :-) > Aber keine Sorge, ich hätte wahrscheinlich sowieso keinen deiner > "Geheimtipps" gekauft. Ich benötige keinen Tippgeber, sondern wähle > meine Aktien lieber selbst aus. richtig so - nur das Du eben falsche Tips für Anfänger gibst :-)

Senf D. schrieb: > Ich benötige keinen Tippgeber, sondern wähle > meine Aktien lieber selbst aus. Du verwechselst da was. Einen Tip musst du ja nicht kaufen, du sollst/solltest ihn dir ja nur ansehen. Entweder du kommst zu einem ähnlichen Schluss wie der Tipgeber, oder du ignorierst die Aktie.

Shorty schrieb: > Senf D. schrieb: >> Ich benötige keinen Tippgeber, sondern wähle >> meine Aktien lieber selbst aus. > > Du verwechselst da was. Einen Tip musst du ja nicht kaufen, du > sollst/solltest ihn dir ja nur ansehen. Entweder du kommst zu einem > ähnlichen Schluss wie der Tipgeber, oder du ignorierst die Aktie. Da gebe ich dir prinzipiell recht, aber wenn der Tipp von Robert K. käme, dann verschwende ich lieber erst gar nicht meine Zeit. Ich habe mit ihm hier im Thread ausreichend lange diskutiert, um zu diesem Schluss zu kommen.

Senf D. schrieb: > Da gebe ich dir prinzipiell recht, aber wenn der Tipp von Robert K. > käme, dann verschwende ich lieber erst gar nicht meine Zeit. Ja, das stimmt natürlich. Aber so generell kann ein Tipp eine Menge Zeit sparen, selbst nach guten Aktien zu suchen kann recht zeitaufwendig sein und wenn man die eine oder andere gute Quelle für Tips hat, dann greift man gerne darauf zurück.

Robert K. schrieb: > F. B. schrieb: >> Jede Menge, aber die werde ich dir nicht verraten. > :-) > genauso ist es :-) > Was habe ich denn davon, wenn andere die im Geld nur so schwimmen davon > profitieren? Korrekt. Sie erwarten, dass wir die Aktienanalyse übernehmen und ihnen dann das Ergebnis unserer Bemühungen verraten, damit ihnen die gebratenen Tauben in den Mund fliegen. Und wenn wir unsere Top-Aktien nicht verraten, werfen sie und vor, wir wären Lügner und unsere Gewinne wären frei erfunden.

Robert K. schrieb: > okay, ich mach das sowieso nur noch intuitiv nach Chartformationen ... > jeder hat eben seine Taktik, viele Wege führen nach Rom. Ja. Ich suche mir Aktien, von denen ich denke, dass sie langfristig erfolgreich sind. Man könnte versuchen, die Rendite durch Trading zu verbessern, aber das kann gut gehen oder nicht. Bei Ballard Power hat es geklappt, bei secunet ging es in die Hose. Also spare ich mir den Stress und sitze zwischenzeitliche Tiefs einfach aus oder nutze sie zum Nachkauf.

Karius schrieb: > Ach wie nett. Ich hatte mir ja schon gewünscht dass hier nicht > x-beliebige Pennystocks aufgeschwatzt werden. Ich schwatze niemand etwas auf. Wenn hier nicht jemand den Namen verraten hätte, würdet ihr gar nicht wissen, um welches Unternehmen es sich bei Google 2.0 handelt. Aber dass du meinst, 1.000 % Gewinn mit einer Aktie die 100 € gekostet hat wären mehr wert als 1.000 % Gewinn mit einer Aktie die nur 10 Cent gekostet hat, sagt schon alles über deine Börsenkompetenz.

Shorty schrieb: > und wenn man die eine oder andere gute Quelle für Tips hat, dann greift > man gerne darauf zurück. Du bist also auch bei Google 2.0 eingestiegen?

Moin, Ich weiss ja nicht, ob du schon so richtig verstanden hast, wie das mit dem pump-and-dump funktioniert... ;-P SCNR, WK

Denkt doch nach was in einem inflationären Umfeld gut performen könnte. 50% Aktien -> langfristig 25% Krypto -> langfristig 25% Gold/Silber/Rohstoffe -> mittel/langfristig, vor allem bei Rohstoff ist immer eine Zyklik dabei Wir reden seit Jahren von der Inflation. Jetzt ist sie da und jeder ist verwundert.

Dergute W. schrieb: > Moin, > > Ich weiss ja nicht, ob du schon so richtig verstanden hast, wie das mit > dem pump-and-dump funktioniert... ;-P Ihr seid anscheinend nicht in der Lage, zwischen Fake-News und echten Erfolgsmeldungen zu unterscheiden. Bleibt am besten bei euren ETFs.

Ich bin nicht grundsätzlich gegen Pennystocks aber ich erstmal

kritischer. Wenn ich aber als erstes nur auf völlig überzogene

Erwartungen stoße ("Google 2.0") und auf Börsenbriefe die die Aktie in

den Himmel loben, bevor ich überhaupt konkret erfahre was das

Unternehmen vorhat, dann schreit für mich nach: "Finger weg!"

Ich habe sowas schon mehrmals beobachtet. Das große Kurswachstum kommt

in der Regel nur durch hoffnungsvolle und gierige Kleinanleger zustande,

nicht durch eine besonders positive Firmenentwicklung. Die tatsächlich

überdurchschnittlich erfolgreich Kleinstunternehmen machen nicht so

einen frühen Börsengang.

Wer sich informiert, der weiß, dass inzwischen auch einige Investmentfonds bei Google 2.0 eingestiegen sind. Die "Profis" steigen also bei Kursen von über 1 Euro ein, obwohl es die Aktie vor einem Jahr noch für unter 10 Cent gab. Muss man sich da noch wundern, dass die meisten Fondsmanager nicht in der Lage sind, den Markt zu schlagen? Könnte natürlich auch sein, dass es gerade die Investitionen der Investmentfonds waren, die den Kurs so hoch getrieben haben.

F. B. schrieb: > Du bist also auch bei Google 2.0 eingestiegen? Nein bin ich nicht. Ich hab aber auch noch keine Entscheidung gegen einen Einstieg gefällt.

F. B. schrieb: > Bleibt am besten bei euren ETFs. Das ist sogar mal ein guter Rat von dir, insbesondere für Anfänger. Da könnte sich ein Robert K. ruhig mal eine Scheibe von abschneiden.

F. B. schrieb: > Ihr seid anscheinend nicht in der Lage, zwischen Fake-News und echten > Erfolgsmeldungen zu unterscheiden. Bleibt am besten bei euren ETFs. Machen wir. Und das schöne ist: Trotzdem haben wir mehr Geld als du.

Karius schrieb: > Ich bin nicht grundsätzlich gegen Pennystocks aber ich erstmal > kritischer. Wenn ich aber als erstes nur auf völlig überzogene > Erwartungen stoße ("Google 2.0") und auf Börsenbriefe die die Aktie in > den Himmel loben, bevor ich überhaupt konkret erfahre was das > Unternehmen vorhat, dann schreit für mich nach: "Finger weg!" auch hier gilt wie beim MSCI World ETF das Gleiche - der Einstiegskurs ist entscheidend. Jetzt noch kaufen ist bei beiden eher kritisch - einfach mal eine Schwächephase abwarten ... wenn man schon nur auf eine Sache versteift ist ): Außerdem bei F.B. "google 2.0" vom Pennystock zu reden bei einer Marktkapitalisierung von aktuell 165 Mio. ist schon der nächste Lacher. Pennystocks sind in Regionen unter 5 Mio. bzw. unter 1 Mio. - das sind dann echte Pennystocks. Also auch hier wieder keine Ahnung! > Ich habe sowas schon mehrmals beobachtet. Das große Kurswachstum kommt > in der Regel nur durch hoffnungsvolle und gierige Kleinanleger zustande, > nicht durch eine besonders positive Firmenentwicklung. Deswegen sagte ich ja, verkaufen und Gewinn mitnehmen, weil exponentielle Firmenentwicklung immer auch harte Rückschläge bedeuten kann und dann ist Dein guter Gewinn verflogen und Du mußt erst mal weiter warten. Das Optimum zu erwischen ist sehr schwierig! > Die tatsächlich > überdurchschnittlich erfolgreich Kleinstunternehmen machen nicht so > einen frühen Börsengang. Auch die haben mal als Pennystocks angefangen und sind dann kontinuierlich gestiegen - auch da gab es z.T. extreme Schwächephasen bis hin zum Fast-Konkurs (z.B. Apple, usw.).

Senf D. schrieb: > Das ist sogar mal ein guter Rat von dir, insbesondere für Anfänger. Da > könnte sich ein Robert K. ruhig mal eine Scheibe von abschneiden. falls Du es überlesen hast, auch ich habe ETFs ... nur eben nicht Deinen eierlegenden Wollmichsau-ETF; der ist mittlerweile viel zu hoch!

Bin jetzt 40 und habe ca. 500.000 Euro angespart. Lege seid 2008 in ETF an. Momentan 80% davon in Welt-ETF Porfolio und bisschen Gold/Crypto investiert. Wohne zur Miete in München, was einen Haufen Geld frisst. Sparrate pro Monat bei 3.500 Euro Netto. Arbeite beim IGM als AT.

schwabensparer schrieb: > Bin jetzt 40 und habe ca. 500.000 Euro angespart. > Sparrate pro Monat bei 3.500 Euro Netto. Krass. Und da bist du erst bei 500000? Irgendwas läuft falsch bei dir.

Max schrieb: > schwabensparer schrieb: >> Bin jetzt 40 und habe ca. 500.000 Euro angespart. >> Sparrate pro Monat bei 3.500 Euro Netto. > > Krass. Und da bist du erst bei 500000? Irgendwas läuft falsch bei dir. Ehrlich gesagt war das auch mein erster Gedanke. 😅 Das ist bei den genannten Randbedingungen wirklich wenig Vermögen. 500k € sind heutzutage nicht mehr besonders viel Geld. Aber wahrscheinlich hat er nicht von Anfang an so viel monatlich investiert, ansonsten käme sogar eine negative Rendite raus.

Müsste man bei "Wer wird Millionär" nicht so langsam mal den Maximalgewinn auf 2 Mio. anheben?

Weich W. schrieb: > Müsste man bei "Wer wird Millionär" nicht so langsam mal den > Maximalgewinn auf 2 Mio. anheben? Ja, auf jeden Fall. Man könnte die Sendung auch gleich umbenennen in "Wer wird Multimillionär?".

Robert K. schrieb: > auch hier gilt wie beim MSCI World ETF das Gleiche - der Einstiegskurs > ist entscheidend. > Jetzt noch kaufen ist bei beiden eher kritisch - einfach mal eine > Schwächephase abwarten ... wenn man schon nur auf eine Sache versteift > ist ): Robert K. schrieb: > Deswegen sagte ich ja, verkaufen und Gewinn mitnehmen, weil > exponentielle Firmenentwicklung immer auch harte Rückschläge bedeuten > kann und dann ist Dein guter Gewinn verflogen und Du mußt erst mal > weiter warten. > Das Optimum zu erwischen ist sehr schwierig! Das ist entlarvend. Dir geht es nicht darum ein gutes Unternehmen zu finden, sondern darum von einem kleinen Hype früh zu profitieren um dann weiter zu ziehen. Ich hingegen suche mir lieber Aktien von denen ich nachhaltiger profitieren kann. Die Aktie sollte auch noch nach 1000% Gewinn eine Perspektive haben und einen Kauf wert sein. Wenn du jetzt sagst VSBLTY zu kaufen ist jetzt kritisch, dann ist die Aktie doch schon länger nicht mehr gut bewertet. Der Kurs ist also nicht so stark gestiegen weil das Unternehmen große Fortschritte macht, sondern durch Zockerei. Darauf zu hoffen ist als Anlagestrategie vollkommen unsolide. > Außerdem bei F.B. "google 2.0" vom Pennystock zu reden bei einer > Marktkapitalisierung von aktuell 165 Mio. ist schon der nächste Lacher. > Pennystocks sind in Regionen unter 5 Mio. bzw. unter 1 Mio. - das sind > dann echte Pennystocks. > Also auch hier wieder keine Ahnung! Die Sau wird halt gerade durchs Dorf getrieben. Bis vor ein paar Tagen war der Kurs noch im Pennybereich und häufig wird auch noch bei 2 oder 3 Dollar noch von einem Pennystock gesprochen. Mit der Marktkapitalisierung hat das nichts zu tun. Aber die genaue Abgrenzung ist mir auch egal, mir fallen hier einfach sofort typische Warnzeichen auf.

Cyblord -. schrieb: > F. B. schrieb: >> Ihr seid anscheinend nicht in der Lage, zwischen Fake-News und echten >> Erfolgsmeldungen zu unterscheiden. Bleibt am besten bei euren ETFs. > > Machen wir. Und das schöne ist: Trotzdem haben wir mehr Geld als du. Zum einen weißt du das nicht und zum anderen ist das ziemlich kindisch.