Robert K. schrieb: > Fair sieht anders aus - fair hast Du in Amiland an der NYSE oder Nasdaq, > aber nicht in Frankfurt! Frankfurt verdient saftig mit. Du kannst ETF-Anteile auch im außerbörslichen Direkthandel erwerben, dabei fallen kaum Ordergebühren an (allerdings ist der Spread zu beachten, also am besten zu Zeiten geöffneter Börsen handeln). Wir brauchen aber eh nicht wegen ein paar Euro Fuffzich Ordergebühren diskutieren. Fakt ist, dass die Transaktionskosten vernachlässigbar sind, wenn man halbwegs langfristig investiert. Das komplette Gegenbeispiel dafür sind fondsgebundene Versicherungen, wo du aufgrund von hohen Kosten kaum was von der Rendite hast.

Senf D. schrieb: > Auf gar keinen Fall. Im Gegensatz zu dir rate ich jedem dringendst von > jeglichen Riester- und Rürup-Produkten ab, das ist nämlich nur ein gutes > Geschäft für die Anbieter. Das ist reiner Dummenfang, so wie das System > von der Politik aufgesetzt und bis dato nicht grundlegend verändert > wurde. Wieso, der Staat gewährt Dir echte Steuervorteile, wenn Du das machst! Die sind m.W. sogar unabhängig vom Sparerfreibetrag. Nur zwei Nachteile gibt es: 1. nicht vererbbar 2. wenn Du vor Eintritt des Rentenalters verstirbst oder in den ersten 8 Jahren danach, dann hat der Staat den Superdeal gemacht und nicht Du. Eine Rendite bekommst Du, die fällt schmaler aus als beim MSCI-World ETF, weil ja weniger Risiko im Spiel ist. Auch bei wirtschaftlichen Meltdown besteht zum Zeitpunkt X die Auszahlungspflicht, wenn die Versicherung nicht selbst konkurs ist - das ist aber sehr unwahrscheinlich. Die Versicherung will eben auch Geld für Ihr Risiko haben, richtig gut mitverdienen an Leuten, die keinen Bock auf Anlage haben. > Die Steuererleichterungen, mit denen immer geworben wird, machen aus > Scheiße auch kein Gold mehr. Dazu ist man noch extrem unflexibel > (Stichwort Zwangsverrentung). Finger weg! Da ist jede eigene Investition > in einen breit gestreuten Aktienfonds im Vergleich tausend mal besser. aber nicht bei Weltwirtschaftskrise, Corona 2.0, usw. Bei Extremereignissen ist nämlich nur physisches Gold die wahre Anlage! Dann kannst Du nämlich lange "warten" bis Dein World ETF in die Pushen kommt. Wer jetzt auf dem heutigen Level frisch startet, dem ist echt nicht mehr zu helfen - Risiko pur. Da reichen schon Seitswärtsbewegungen, dann hast Du nach größer 10 Jahren Null-Gewinn mit Deiner ETF-Anlage. Du glaubst offenbar wirklich, daß es so weiter geht wie im letzten Jahr - mit ewigen Wachstum für alle Branchen ??! Unglaublich - Risiko!

Shorty schrieb: > Wer für dreistellige Beträge Aktien kauft, sollte sein Taschengeld > woanders investieren. Oder dann als Wertpapiersparplan, da geht es. Aber ein Einmalkauf für eine dreistellige Summe ist in der Tat nicht sinnvoll.

Robert K. schrieb: > Wer jetzt auf dem heutigen Level frisch startet, dem ist echt nicht mehr > zu helfen - Risiko pur. Den Spruch habe ich schon vor fünf Jahren gehört. Time in the market beats timing the market.

Senf D. schrieb: > Robert K. schrieb: >> Wer jetzt auf dem heutigen Level frisch startet, dem ist echt nicht mehr >> zu helfen - Risiko pur. > > Den Spruch habe ich schon vor fünf Jahren gehört. Time in the market > beats timing the market. Echt unglaublich wie unbedarft der Robert hier agiert. Erklärbärvideo: https://www.youtube.com/watch?v=96AvsAJT86E

Senf D. schrieb: > Oder dann als Wertpapiersparplan, da geht es. Aber ein Einmalkauf für > eine dreistellige Summe ist in der Tat nicht sinnvoll. das kann sogar sehr sinnvoll sein, weil die Gebühren dann zwar ärgerlich sind, aber u.U. der Einmalkauf die Gebühren mehr als kompensiert und somit sehr sinnvoll je nach Zeitpunkt. Senf D. schrieb: > Den Spruch habe ich schon vor fünf Jahren gehört. Time in the market > beats timing the market. Für Dich gibt's eben nur eine Richtung ?! Was eine Anleihe ist weißt Du nicht und warum es die früher verstärkt mal gab wahrscheinlich auch nicht? Shorty schrieb: > Echt unglaublich wie unbedarft der Robert hier agiert. das ist ein anderer Robert - schau ich mir nicht an.

Robert K. schrieb: > Shorty schrieb: > >> Echt unglaublich wie unbedarft der Robert hier agiert. > > das ist ein anderer Robert - schau ich mir nicht an. Jetzt machst du auch noch auf gespaltene Persönlichkeit? Also langsam machst du mir Angst. Geht es dir gut? Robert K. schrieb: > Für Dich gibt's eben nur eine Richtung ?! Ja, langfristig schon, nämlich nach oben. > Was eine Anleihe ist weißt Du nicht und warum es die früher verstärkt > mal gab wahrscheinlich auch nicht? Das ist Basiswissen. Anleihen interessieren mich aber kaum, ich bleibe lieber bei Aktien.

Robert K. schrieb: > Wer jetzt auf dem heutigen Level frisch startet, dem ist echt nicht mehr > zu helfen - Risiko pur. Was ein Blödsinn! Da erkennt man die Unwissenheit eines Amateuers.

Max B. schrieb: > Was ein Blödsinn! Da erkennt man die Unwissenheit eines Amateuers. keine Sorge, wir sprechen uns noch wieder wenn das ewige Wachstum sein Ende findet.

Senf D. schrieb: > Das ist Basiswissen. Anleihen interessieren mich aber kaum, ich bleibe > lieber bei Aktien. auch hier wieder druckst Du herum bzw. läßt Dir wie üblich eine Hintertür weit offen. Sag doch besser: Anleihen interessieren mich gar nicht, weil ... So bleibt alles bei Dir wie es auch vorher war - schwammig.

Robert K. schrieb: > Max B. schrieb: >> Was ein Blödsinn! Da erkennt man die Unwissenheit eines Amateuers. > keine Sorge, wir sprechen uns noch wieder wenn das ewige Wachstum sein > Ende findet. Und wieder kommt die Ahnungslosigkeit zum Vorschein. Wenn das Wachstum den Bach runter geht, dass der MSCI-World merklich einbricht, dann knallt es bei den ursprünglich renditestarken Wachstumsaktien, mit denen der Robert den Reibach machen will, richtig fett.

So sieht es nämlich aus! Jedes Jahr kommt ein Dummer der behauptet: "Wir haben ein Allzeithoch. Jetzt einzusteigen wäre dumm" Jetzt alles verkaufen, da Allzeithoch, und wieder einzusteigen bei einem Einbruch, gleicht dem Einstieg beim letzten Allzeithoch. Die Rendite dabei sind deutlich geringer als drin zu bleiben bzw. einzusteigen und langfristig zu planen. Aber wie erkläre ich einem Blinden die Farben?

Robert K. schrieb: > Senf D. schrieb: >> Das ist Basiswissen. Anleihen interessieren mich aber kaum, ich bleibe >> lieber bei Aktien. > auch hier wieder druckst Du herum bzw. läßt Dir wie üblich eine > Hintertür weit offen. > Sag doch besser: Anleihen interessieren mich gar nicht, weil ... > > So bleibt alles bei Dir wie es auch vorher war - schwammig. Aktien haben keine feste Laufzeit, passen daher besser zu meiner Buy & Hold Strategie. Aber der Hauptgrund sind die Renditechancen, die bei Aktien im Vergleich deutlich besser sind; das gilt insbesondere in der derzeitigen Niedrigzinsphase. Dazu ein Zitat des legendären André Kostolany: "Wer gut schlafen will, kauft Anleihen, wer gut essen will, kauft Aktien." Um im Bild zu bleiben: Ich schlafe auch mit Aktien sehr gut, und gut essen tue ich für mein Leben gern.

Shorty schrieb: > Und wieder kommt die Ahnungslosigkeit zum Vorschein. die bei Dir gegeben ist :-) > Wenn das Wachstum den Bach runter geht, dass der MSCI-World merklich > einbricht, dann knallt es bei den ursprünglich renditestarken > Wachstumsaktien, mit denen der Robert den Reibach machen will, richtig > fett. tja, ich kann dann aber noch umschichten - Du nicht, weil Du auf Gedeih und Verderb mit Deiner Strategie bis in den Untergang verheiratet bist :-)

Max B. schrieb: > So sieht es nämlich aus! > > Jedes Jahr kommt ein Dummer der behauptet: "Wir haben ein Allzeithoch. > Jetzt einzusteigen wäre dumm" > > Jetzt alles verkaufen, da Allzeithoch, und wieder einzusteigen bei einem > Einbruch, gleicht dem Einstieg beim letzten Allzeithoch. Die Rendite > dabei sind deutlich geringer als drin zu bleiben bzw. einzusteigen und > langfristig zu planen. > > Aber wie erkläre ich einem Blinden die Farben? das ist ein Spiel mit dem Feuer was Ihr da begonnen habt und Ihr keinerlei Ahnung was alles passieren kann ... mangelhafte Erfahrung, Ihr glaubt wirklich, daß alles ewig so weiter geht für ALLE Branchen - dem ist nicht so. Wenn man nur bisher eine Richtung gekannt hat, dann bleibt auch die Erfahrung mangelhaft und man sieht nicht mehr die Warnzeichen. Im worst case steht Ihr nämlich alle ganz dumm da mit Eurer ETF all in Strategie.

Senf D. schrieb: > Aktien haben keine feste Laufzeit, passen daher besser zu meiner Buy & > Hold Strategie. > Aber der Hauptgrund sind die Renditechancen, die bei Aktien im Vergleich > deutlich besser sind; das gilt insbesondere in der derzeitigen > Niedrigzinsphase. richtig erkannt - noch ist es so.

Robert K. schrieb: > Im worst case steht Ihr nämlich alle ganz dumm da mit Eurer ETF all in > Strategie. Ich weiß nicht warum du immer auf das schmale Brett kommst wir wären All in in ETFs. Dir täte es gut mal ein paar Bücher zu lesen zum Thema Aktien.

Das letzte Hemd hat keine Tasche noch nicht einmal für etfs.

Max B. schrieb: > Ich weiß nicht warum du immer auf das schmale Brett kommst wir wären All > in in ETFs. das war Senf D. Idee für den Anfänger - All in MSCI World ETF und Ihr habt alle hurra geschrien :-) Da mußte ich dann doch mal kontern, das ist nämlich m.E. ein ganz böser Tip. > Dir täte es gut mal ein paar Bücher zu lesen zum Thema Aktien. habe ich schon und mach ich auch weiterhin, weil es immer wieder neue Aspekte gibt. Das war ja auch mein Tip für den Anfänger: erst einmal eine Börsenzeitschrift oder Bücher kaufen anstatt all in zu gehen. Knowing schrieb: > Das letzte Hemd hat keine Tasche noch nicht einmal für etfs. Stimmt! Deswegen ist eine Haltedauer von >10 oder gar 30 Jahre? schon ziemlich irre! Und deswegen habe ich dann ja auch zu Riester/Rürup geraten. Solange auf Auszahlung zu warten, so eine Strategie könnte ich gar nicht durchhalten!

Robert K. schrieb: >> Dir täte es gut mal ein paar Bücher zu lesen zum Thema Aktien. > habe ich schon und mach ich auch weiterhin, weil es immer wieder neue > Aspekte gibt. Entweder du verstehst die Bücher nicht, oder du liest die falschen Bücher. So viele Wissensdefizite wie du hier offenbart hast, lässt das keinen anderen Schluss zu.

Shorty schrieb: > Entweder du verstehst die Bücher nicht, oder du liest die falschen > Bücher. So viele Wissensdefizite wie du hier offenbart hast, lässt das > keinen anderen Schluss zu. Deine Defizite sind noch viel schlimmer - Du bist nur der Claqueur von Senf D. ... der gibt schon sehr wenig preis und Du eigentlich nichts :-)

Shorty schrieb: > Was macht Robert eigentlich beruflich? Ich könnte mir vorstellen, dass er hauptberuflich Finanzberater bei einer Bank ist. Das würde seinen immensen Wissensschatz über Geldanlagen allgemein und den Aktienmarkt im Speziellen erklären, den er hier im Thread zur Schau stellt, sowie seine Affinität in Bezug auf Riester-und Rürup-Produkte.

Ein Welt ETF ist das beste was man einem Einsteiger raten kann. Was ist denn die Alternative? Soll man sagen "kauf nur die besten Aktien"? Auch nur zu erklären wie man aus Einzelaktien ein breit gestreutes Portfolio zusammenstellt ist nicht ganz trivial. Der Rat zum Welt ETF ist hingegen einfach und lässt sich leicht umsetzen. Wer super schlau ist und schon alles weiß braucht solche Ratschläge natürlich nicht, aber er würde auch nicht danach fragen.

So, mal was produktives zum Thread: Welche Lithiumaktie ist empfehlenswert?

Karius schrieb: > Ein Welt ETF ist das beste was man einem Einsteiger raten kann. mit Sicherheit nicht. > Was ist denn die Alternative? es gibt viele Alternativen ... oder glaubst Du an alternativlos? > Soll man sagen "kauf nur die besten Aktien"? Auch > nur zu erklären wie man aus Einzelaktien ein breit gestreutes Portfolio > zusammenstellt ist nicht ganz trivial. Weshalb ist denn das so schwierig? > Der Rat zum Welt ETF ist hingegen > einfach und lässt sich leicht umsetzen. einfach und dumm und deswegen Riester/Rürup, weil es noch viel einfacher ist :-) > Wer super schlau ist und schon alles weiß braucht solche Ratschläge > natürlich nicht, aber er würde auch nicht danach fragen. Richtig - nur Leute auf falsche Ideen bringen kann auch nicht die Lösung sein!

Shorty schrieb: > So, mal was produktives zum Thread: Welche Lithiumaktie ist > empfehlenswert? LOL, da kommst Du zu spät drauf und wer zu spät kommt den bestraft das Leben :-)

Max B. schrieb: > Ich weiß nicht warum du immer auf das schmale Brett kommst wir wären All > in in ETFs. Wer hat denn hier die ganze Zeit Einzelaktien als "Risiko pur" verteufelt und ETFs als sicherste Anlage überhaupt klassifiziert ?! Na schon vergessen? Dann helf ich Dir mal: Deine Freunde Senf D. und Shorty ... und Du gehörst als Mitläufer eben mit dazu :-) Also auch Du mußt Dich für irgendwas entscheiden ?!

Robert K. schrieb: > Wer hat denn hier die ganze Zeit Einzelaktien als "Risiko pur" > verteufelt und ETFs als sicherste Anlage überhaupt klassifiziert ?! Niemand hat das getan, du hast offenbar ein sehr mangelhaftes Leseverständnis. Weder sind Einzelaktien "Risiko pur" noch ETFs die sicherste Anlage überhaupt (vor allem da am Ende auch nur Aktien dahinterstecken). Man kann aber festhalten, dass ein breit gestreuter ETF weniger Risiko besitzt als eine Einzelaktie. Das sagt einem bereits der gesunde Menschenverstand.

Senf D. schrieb: > Niemand hat das getan, du hast offenbar ein sehr mangelhaftes > Leseverständnis. natürlich hast Du das - lies mal Deine Aussagen weiter oben im Thread, da bezeichnest Du Einzelaktien als riskant und für den Anfänger total ungeeignet ... Du empfiehlst den Anfänger MSCI World ETF all in. Deswegen habe ich ja u.a. an dem Thread teilgenommen - weil Du hier großen Mist erzählt hast! Jetzt machst Du auf einmal einen 180 Grad Rückzieher ??? Ja was denn nun ?! Bloß nichts konkretes sagen - dann geh doch bitte in die Politik! > > Weder sind Einzelaktien "Risiko pur" noch ETFs die sicherste Anlage > überhaupt (vor allem da am Ende auch nur Aktien dahinterstecken). ach ne, wer hat denn den MSCI World ETF als die sicherste aller Anlagen in den Himmel gelobt ?! > Man kann aber festhalten, dass ein breit gestreuter ETF weniger Risiko > besitzt als eine Einzelaktie. Das sagt einem bereits der gesunde > Menschenverstand. Tut mir leid, Du redest wie ein Politiker, der sich niemals festlegt! ... und dann am Ende zu der Feststellung kommt: Hab ich doch NIE gesagt! Sorry mein Lieber, in einem technischen Forum geht das gar nicht, diese elende unkonkrete Lavieren mit nichtssagenden Schlagwörtern und nicht festlegen wollen. Du bist schlimmer als jeder Banker und BWLer ):

Senf D. schrieb: > Man kann aber festhalten, dass ein breit gestreuter ETF weniger Risiko > besitzt als eine Einzelaktie. Das sagt einem bereits der gesunde > Menschenverstand. So und dann sag ich Dir was ich auch schon weiter oben gesagt habe - wer Null Risiko haben will, der sollte Riester/Rürup machen. Da hast Du zwar noch weniger Rendite, aber dafür Null Risiko und brauchst auch Null Ahnung zu haben ... und darum geht es ja ?!

Robert K. schrieb: > Max B. schrieb: >> Ich weiß nicht warum du immer auf das schmale Brett kommst wir wären All >> in in ETFs. > Wer hat denn hier die ganze Zeit Einzelaktien als "Risiko pur" > verteufelt und ETFs als sicherste Anlage überhaupt klassifiziert ?! > Na schon vergessen? Dann helf ich Dir mal: Deine Freunde Senf D. und > Shorty ... und Du gehörst als Mitläufer eben mit dazu :-) > Also auch Du mußt Dich für irgendwas entscheiden ?! Quelle? Zitat? Hilf mir auf die Sprünge...wo habe ich geschrieben, dass ich All in in ETFs bin? Wenn du schon trollen willst dann bitte richtig. Und wenn hier einer bis zu den Schuhen im Arsch eines anderen Users steckt dann ja wohl du! :)

Robert K. schrieb: > Tut mir leid, Du redest wie ein Politiker, der sich niemals festlegt! > ... und dann am Ende zu der Feststellung kommt: Hab ich doch NIE gesagt! > Sorry mein Lieber, in einem technischen Forum geht das gar nicht, diese > elende unkonkrete Lavieren mit nichtssagenden Schlagwörtern und nicht > festlegen wollen. > Du bist schlimmer als jeder Banker und BWLer ): Das Problem liegt auf deiner Seite. Ich formuliere eindeutig genug, aber wenn du nicht in der Lage bist, das Gelesene auch zu verstehen, dann kann ich auch nichts machen, außer zu resignieren. Selbst Wiederholungen des bereits Geschriebenen ändern offensichtlich nichts daran, du kannst oder willst es einfach nicht verstehen.

Senf D. schrieb: > du kannst > oder willst es einfach nicht verstehen. Ich denke eher beides. Er ist ein Gefangener des Dunning-Kruger Effekts und scheint auch sonst nicht ganz das Geschriebene zu verstehen. Wie ich bereits sagte: Das war in anderen Threads genauso.

Max B. schrieb: > Senf D. schrieb: >> du kannst >> oder willst es einfach nicht verstehen. > > Ich denke eher beides. > Er ist ein Gefangener des Dunning-Kruger Effekts und scheint auch sonst > nicht ganz das Geschriebene zu verstehen. > Wie ich bereits sagte: Das war in anderen Threads genauso. Und trotzdem behauptet er bezüglich seiner Anlagestrategie: Robert K. schrieb: > Der Erfolg gibt mir recht. Welcher Erfolg eigentlich, Robert? Kannst du den bitte mal konkretisieren?

Senf D. schrieb: > Welcher Erfolg eigentlich, Robert? Kannst du den bitte mal > konkretisieren? Neee das macht er doch nicht! Er will doch uns Unwürdigen nicht seine Strategie verraten :)

Max B. schrieb: > Quelle? Zitat? hast Du Senf D. jemals widersprochen in seinem Ansinnen einem Anfänger den MSCI World ETF zu empfehlen - kann ich nicht erkennen! Nirgendwo! > Hilf mir auf die Sprünge...wo habe ich geschrieben, dass ich All in in > ETFs bin? Du hast fast nichts dazu geschrieben aber ganz klar pro World ETF eingestellt, obwohl Du ihn ja selbst nicht hast! Also Senf D. immer schön beipflichten - das nennt man Mitläufer :-) Du bist letztendlich ein Mitläufer ohne eigene Ideen - copy&paste von Senf D. :-) mehr kommt von Dir ja nicht.

Senf D. schrieb: > Welcher Erfolg eigentlich, Robert? Kannst du den bitte mal > konkretisieren? Erfolg ist doch, wenn ich 100% Gewinn durch Kursgewinne innerhalb eines Jahres und nicht in >10 Jahren wie beim World ETF reinhole ? Oder etwa nicht? Es geht also auch ohne diese wahnsinnigen All in ETF Glaubensreligion ... mit ein bißchen Nachdenken! Deswegen habe ich auch gleich zu Anfang geraten: Börsenzeitschrift, Bücher kaufen, selber mal lernen ... und wer das nicht will, der soll Riester/Rürup machen, weil das nun mal Nullrisiko ist.

Beitrag #6858753 wurde von einem Moderator gelöscht.

Robert K. schrieb: > All in MSCI World ETF Ich verfolge den Thread schon eine Weile, aber jemanden der All in MSCI World geht habe ich bis jetzt nicht gesehen. Wen magst du meinen?

Robert K. schrieb:

> All in MSCI World ETF

Aber alles in den MSCI World wäre eh doof.

Keine Schwellenländer und zu wenig Europa, für eine Diversifikation

anhand der Marktkapitalisierung also alleine nicht geeignet.

Für die All-in-one-Taktik wäre also ein FTSE All-World geeigneter ;-)

Le X. schrieb: > Ich verfolge den Thread schon eine Weile, > aber jemanden der All in MSCI World geht habe ich bis jetzt nicht > gesehen. > Wen magst du meinen? das war ja ganz am Anfang, wo Senf D. meinte - Einzelaktien sind viel zu gefährlich, da Risiko; wenn dann unbedingt MSCI World ETF und natürlich größer 10 Jahre, weil sonst keine Rendite und keine echte Anlage. Nun ja, das kann gut gehen, wenn es so weiter geht wie bisher und der MSCI kontinuierlich weiter ansteigt ... darauf würde ich aber nicht wetten und das kann auch zu einer bösen Falle werden, wenn auch nur ein Teil der Branchen im MSCI abschmiert, müssen ja nicht gleich alle sein. Das weiß niemand im voraus. Insofern auch da ein Risiko wie bei einer Aktie und wie bei jeden anderen ETF ... was Senf D. jetzt ja auch zugibt.("weniger Risiko"). Das ist insbesondere eine Irreführung, wenn er dann mit einem Zinsrechner einfach Kursgewinne aus der Vergangenheit hochrechnet in der der Annahme, daß das exakt so die nächsten 10 Jahre weiterläuft - sehr gefährliche Annahme.

Cyblord -. schrieb: > F. B. schrieb: >> Ihr seid anscheinend nicht in der Lage, zwischen Fake-News und echten >> Erfolgsmeldungen zu unterscheiden. Bleibt am besten bei euren ETFs. > > Machen wir. Und das schöne ist: Trotzdem haben wir mehr Geld als du. Wenigstens redet ihr euch das immer ein. So wie ihr euch auch einredet, die Gehälter im WiWi-Treff wären erstunken und erlogen.

Robert K. schrieb: > Außerdem bei F.B. "google 2.0" vom Pennystock zu reden bei einer > Marktkapitalisierung von aktuell 165 Mio. ist schon der nächste Lacher. > Pennystocks sind in Regionen unter 5 Mio. bzw. unter 1 Mio. - das sind > dann echte Pennystocks. Der günstige IPO-Preis war ein kluger Schachzug. So spart man sich die Kosten für einen späteren Aktiensplit, weil der Kurs zu stark gestiegen ist.

Robert, du mischst und verdrehst mal wieder einfach alles Mögliche und streust noch ein paar Unwahrheiten hinein. So kann man nicht ernsthaft miteinander diskutieren! Robert K. schrieb: > das war ja ganz am Anfang, wo Senf D. meinte - Einzelaktien sind viel zu > gefährlich, da Risiko; wenn dann unbedingt MSCI World ETF und natürlich > größer 10 Jahre, weil sonst keine Rendite und keine echte Anlage. Da ging es um die Empfehlung für einen Börsen*anfänger*. Der soll lieber erst einmal mit einem breit aufgestellten ETF anfangen, als gleich auf Einzelaktien oder andere Produkte mit höherem Risiko zu setzen. Das muss aber nicht unbedingt ein ETF auf den MSCI World Index sein (den hast du ins Spiel gebracht), der FTSE All World ist beispielsweise eine gute Wahl. Einen Anlagehorizont von mindestens 10 Jahren halte ich dabei in der Tat für angemessen. > Nun ja, das kann gut gehen, wenn es so weiter geht wie bisher und der > MSCI kontinuierlich weiter ansteigt ... darauf würde ich aber nicht > wetten und das kann auch zu einer bösen Falle werden, wenn auch nur ein > Teil der Branchen im MSCI abschmiert, müssen ja nicht gleich alle sein. > Das weiß niemand im voraus. Langfristig wird der Index mit sehr hoher Wahrscheinlichkeit weiter wachsen, daher ja auch der oben genannte Anlagehorizont. Nullrisiko gibt es aber nicht im Leben; selbst Tagesgeld hat kein Nullrisiko. > Insofern auch da ein Risiko wie bei einer Aktie und wie bei jeden > anderen ETF ... was Senf D. jetzt ja auch zugibt.("weniger Risiko"). Natürlich gibt es bei einem Investment Risiken, wo es auch Chancen gibt. Es ist aber nicht das gleiche Risiko wie bei einer Einzelaktie, sondern ein kleineres, dank Diversifikation. Das versteht eigentlich jeder - außer dir offenbar. > Das ist insbesondere eine Irreführung, wenn er dann mit einem > Zinsrechner einfach Kursgewinne aus der Vergangenheit hochrechnet in der > der Annahme, daß das exakt so die nächsten 10 Jahre weiterläuft - sehr > gefährliche Annahme. Nein, diese Annahme habe ich so nicht getroffen. Man kann die Vergangenheit nicht linear in die Zukunft extrapolieren. Bei der Sache mit dem Zinsrechner ging es um die nachträgliche Betrachtung des Ertrags der letzten Jahre, als du behauptet hast, dass Riester- und Rürup-Versicherungen genauso lukrativ gewesen wären.

Karius schrieb: > Aber die genaue Abgrenzung ist mir auch egal, mir fallen hier einfach > sofort typische Warnzeichen auf. Ach ja? Welche denn? Wenn ihr irgendwelche Schund-Börsenbriefe lest, dann sagt das mehr über euch aus als über Google 2.0.

Shorty schrieb: > Genau, ich kann den Kursanstieg auch nicht nachvollziehen. Ich kann > nicht nachvollziehen, warum die Firma derart im Wert steigen soll. Das > Geschäftsmodell ist etwas zweifelhaft, wird von anderen auch bedient und > ich sehe nichts, was nur diese Firma kann. Mir scheint, dass der > Kursanstieg ausschließlich auf Optimismuspekulation besteht und das > Riskio, dass plötzlich die Profis abspringen ist entsprechend hoch. Dann > ist erst mal die Luft raus und nichts mehr da, was einen erneuten > Anstieg rechtfertigt. Ich als Wissender weiß, weshalb der Kurs ansteigt. Ich habe euch doch gesagt, lest die Unternehmensmeldungen. Verstehen muss man sie natürlich auch und daraus die richtigen Schlussfolgerungen ziehen. Meine Prognose daher: Langfristig wird sich die Aktie nochmal verzehnfachen. Oder Google 2.0 wird vorher aufgekauft, was aber auch nochmal zu einem kräftigen Kurssprung führen wird.

Robert K. schrieb: > Du selbst hast aber nach eigener Aussage zumindest eine Beimengung von > irgendwelchen Super-Aktien Seine "Super-Aktie" ist Siemens Healthineers. 100 % in vier Jahren. Naja.

Senf D. schrieb: > Das ist für mich kein Widerspruch. Meine ETFs (ich habe verschiedene, > ETF bedeutet nicht automatisch MSCI World Index) Richtig, du hast noch MSCI Emerging Markets. Ganz miese Performance die letzten 10 Jahre.

Ca. 50% meines Jahresnettos spare ich. Ca. 50% der Ersparnisse dann einfach auf dem Tagesgeld/Girokonto (für bald anstehende Ausgaben). Die anderen 50% meiner Ersparnisse werden in Aktien investiert, aber nur zu geeigneten Zeitpunkten. D.h. im Moment sind ca. 40% investiert und 10% warten noch als Cash bis sie zum Aktienkauf verwendet werden. Das mache ich seit 6 Jahren so mit einer annualisierten Rendite von 10,x%. Kaum besser als ein ETF im selben Zeitraum, aber die ersten Jahre hab ich auch noch viele Fehler gemacht. Mittlerweile werden es schon weniger Fehler (hoffe ich zumindest ;) )

Senf D. schrieb: > Das ist Basiswissen. Anleihen interessieren mich aber kaum, ich bleibe > lieber bei Aktien. Anleihen sind durchaus interessant, wenn sie so wie meine 10 % Zinsen im Jahr abwerfen. Das ist mehr als dein MSCI World ETF. Vorteil: Weniger Kursschwankungen.

Max B. schrieb: > Robert K. schrieb: >> Wer jetzt auf dem heutigen Level frisch startet, dem ist echt nicht mehr >> zu helfen - Risiko pur. > > Was ein Blödsinn! Da erkennt man die Unwissenheit eines Amateuers. Auch ein finanzberater hat den Anfängerfehler begangen, nach anfänglich starken Kursgewinnen 2016/17 weiter zu investieren, in der Hoffnung auf weiter steigende Kurse. 2018 war dann ein schlechtes Börsenjahr, aber ich hatte außer meinem monatlichen Gehalt keine Reserven mehr, in die fallenden Kurse hinein zu investieren.

Shorty schrieb: > Wenn das Wachstum den Bach runter geht, dass der MSCI-World merklich > einbricht, dann knallt es bei den ursprünglich renditestarken > Wachstumsaktien, mit denen der Robert den Reibach machen will, richtig > fett. 90 % Kurseinbruch nach vorherigen 1.000 % Kursanstieg sind aber immer noch besser als 10 % Kurseinbruch nach 20 % Anstieg.

Robert K. schrieb: > Shorty schrieb: >> So, mal was produktives zum Thread: Welche Lithiumaktie ist >> empfehlenswert? > LOL, da kommst Du zu spät drauf und wer zu spät kommt den bestraft das > Leben :-) Jeder gewöhnliche Narzist hätte hier eine Aktie genannt, wenn er sie denn hätte. Ich vermute unser Robert besitzt in Wirklichkeit gar keine Aktien auser vielleicht ein paar alte Telekom-Leichen.

Senf D. schrieb: > Da ging es um die Empfehlung für einen Börsen*anfänger*. Der soll lieber > erst einmal mit einem breit aufgestellten ETF anfangen, als gleich auf > Einzelaktien oder andere Produkte mit höherem Risiko zu setzen. und genau diese Aussage ist komplett falsch! > Das muss > aber nicht unbedingt ein ETF auf den MSCI World Index sein (den hast du > ins Spiel gebracht), der FTSE All World ist beispielsweise eine gute > Wahl. Einen Anlagehorizont von mindestens 10 Jahren halte ich dabei in > der Tat für angemessen. ... und das ist dann die falsche Schlußfolgerung aus der obigen Empfehlung. > Langfristig wird der Index mit sehr hoher Wahrscheinlichkeit weiter > wachsen, daher ja auch der oben genannte Anlagehorizont. aber nicht wenn Du in eine Abwärtsspirale reinkaufst oder noch schlimmer dann dem Absturz eine längere Seitswärtsphase folgt - dann mußt Du Dein Minus erst wieder reinholen. Mit 10 Jahren geht das in der Regel - nur das kannst Du auch mit einer Einzelaktie so haben - ist genau dasselbe! > Nullrisiko gibt > es aber nicht im Leben; selbst Tagesgeld hat kein Nullrisiko. weiß ich nicht, da ich das gar nicht mache. > Natürlich gibt es bei einem Investment Risiken, wo es auch Chancen gibt. > Es ist aber nicht das gleiche Risiko wie bei einer Einzelaktie, sondern > ein kleineres, dank Diversifikation. Das versteht eigentlich jeder - > außer dir offenbar. Kennst Du zufälligerweise Keno? Wenn nur 2 Zahlen ankreutzt hat man eine weitaus höhere Gewinnchance - nur das nützt Dir nichts, weil der Gewinn lächerlich ist! D.h. also, daß Du eine völlig falsche Risikoabwägung machst! Bzw. Du projezierst Dein Einsatzvolumen und Deine Risikobereitschaft auf alle anderen - genau das ist Dein Fehler. > Nein, diese Annahme habe ich so nicht getroffen. das sehe ich anders - mit dem Zinsrechner und dann nachträgliche Gewinne hochrechnen hast Du es leider vielleicht unbewußt gemacht. > Man kann die > Vergangenheit nicht linear in die Zukunft extrapolieren. Bei der Sache > mit dem Zinsrechner ging es um die nachträgliche Betrachtung des > Ertrags der letzten Jahre, als du behauptet hast, dass Riester- und > Rürup-Versicherungen genauso lukrativ gewesen wären. genau das habe ich so nicht gesagt, sondern "sicherer" - das ist ein gewisser Unterschied. Deine Vergangenheitsrechnung mit dem Zinsrechner ist eine "best case" Berechnung, weil der Anstieg des MSCI extrem gut war. Mit Kursgewinnen zu rechnen ist sowieso eine wacklige Sache! Das ist Zufalls-Bonus. Die faire Ausschüttung beim MSCI liegt bei 1,1% jährlich, also nach 10 Jahren dann 11% Rendite bei Nullanstieg. Mit einem Dividen-ETF schafft man 3,1% jährlich, wären dann nach 10 Jahren 31% Bei einer guten Einzelaktie komme ich auf ca. 70% nach 10 Jahren nur mit Dividende - bei optimalen Bedingungen versteht sich. Das ist dann Anlage - alles andere ist Kurspekulation oder Zock. Zock muß ja nicht automatisch schlecht sein :-) Da ich weder Riester/Rürup noch MSCI World mache kann das nur jemand konkret belegen, der beides macht - ob Riester/Rürup so verheerend schlechter als 11% ist (wenn man die ganzen Steuervorteile von Riester/Rürup einpreist) müßte man mal ausrechnen. Kann ich mir nicht vorstellen - kann aber sein, daß Du recht hast!

Shorty schrieb: > So, mal was produktives zum Thread: Welche Lithiumaktie ist > empfehlenswert? Du willst jetzt noch Lithiumaktien kaufen? Ich habe Orocobre gekauft, als sie noch um die 2 € gekostet hat. Hätte ihr mal auf mich gehört, als ich hier schon vor Jahren Rohstoffaktien empfohlen habe. Mit Norilsk Nickel und BHP Billiton habe ich inzwischen Dividendenrenditen von um die 20 % auf den Kaufpreis.

Le X. schrieb: > Robert K. schrieb: >> All in MSCI World ETF > > Aber alles in den MSCI World wäre eh doof. > Keine Schwellenländer und zu wenig Europa, Jetzt wird hier also wieder unterschwellig Werbung für MSCI Emerging Markets gemacht wegen der Schwellenländer. Die Rendite von MSCI Emerging Markets ist noch mieser als die von MSCI World. 40 % Kurszuwachs in den letzten 10 Jahren. MSCI Europe auch nicht viel besser mit 57 % in den letzten 10 Jahren. Dagegen Google 2.0 alleine heute wieder um aktuell 15 % gestiegen. https://www.onvista.de/index/MSCI-EM-EMERGING-MARKETS-STRD-UHD-Index-1643097 https://www.onvista.de/index/MSCI-EUROPE-STRD-UHD-Index-3192419

F. B. schrieb: > Dagegen Google 2.0 alleine heute wieder um aktuell 15 > % gestiegen. Google 3.0 hat heute 20% gemacht. Aber ich sag dir natürlich nicht was Google 3.0 ist. Musst du schon selber herausfinden. Ätschibätschi!

F. B. schrieb: > Shorty schrieb: >> So, mal was produktives zum Thread: Welche Lithiumaktie ist >> empfehlenswert? > > Du willst jetzt noch Lithiumaktien kaufen? Ich wollte nur wollte nur wissen, ob der Robert welche hat, offenbar ist das nicht der Fall, sonst hätte er eine nennen können. Btw. Inflation 4,5% im Oktober: https://www.manager-magazin.de/finanzen/inflation-deutsche-verbraucherpreise-steigt-auf-hoechsten-stand-seit-1993-a-139b0b9e-6f62-463d-a445-3ab851ff48b0

Karius schrieb: > Google 3.0 hat heute 20% gemacht. Aber ich sag dir natürlich nicht was > Google 3.0 ist. Musst du schon selber herausfinden. Ätschibätschi! Glaube ich dir sogar, denn es gibt viele Google 2.0. Auch ich habe heute mit einer Blockchain-Aktie wieder über 30 % gemacht. Edit: Aktuell steht sie bei +34 %

Shorty schrieb: > Ich wollte nur wollte nur wissen, ob der Robert welche hat, offenbar ist > das nicht der Fall, sonst hätte er eine nennen können Mit Gewinn verkauft, Pilbara war gut :-) Willst Du jetzt echt noch einsteigen in Lithium-Aktien? Bißchen spät, aber vielleicht hast Du ja Glück. > Karius schrieb: >> Google 3.0 hat heute 20% gemacht. Aber ich sag dir natürlich nicht was >> Google 3.0 ist. Musst du schon selber herausfinden. Ätschibätschi! es gibt eben viele Google 3.0 :-)

Beitrag #6862428 wurde von einem Moderator gelöscht.

F. B. schrieb: > 90 % Kurseinbruch nach vorherigen 1.000 % Kursanstieg sind aber immer > noch besser als 10 % Kurseinbruch nach 20 % Anstieg. Unglaublich! Kann nicht mal bitte jemand den Clown ausschalten? Nicht nur von Geldanlage keine Peilung, auch mit der Mathematik steht der Kollege offensichtlich massiv auf Kriegsfuß... :-))

fb-aktienexperte0845 schrieb: > Nicht nur von Geldanlage keine Peilung, auch mit der Mathematik steht > der Kollege offensichtlich massiv auf Kriegsfuß... :-)) LOL. 11 * 0,1 = 1,1 1,2 * 0,9 = 1,08 Naja, du bist vermutlich Maschinenbauer. Unsere Mathe-Profs haben sich über die Maschinenbauer immer lustig gemacht.

Anarchist schrieb im Beitrag #6862428: > Bei 10% ist aber schon ein gewaltiges Risiko eingepreist. > Wie schaut deine Gesamtrendite aus wenn auch nur eine Anleihe total > ausfällt? Sie kann gar nicht mehr ausfallen, da der Emittent sie letzte Woche gekündigt hat. Dafür gab es dann 102,375 % des Nominalwerts. Da ich die Anleihe vor 8 Monaten zu 91,99 % gekauft habe, habe ich so nach 8 Monaten zusätzlich zu den Zinsen noch 11,2 % Kursgewinne gemacht. Insgesamt als eine Rendite von 27 % p.a.

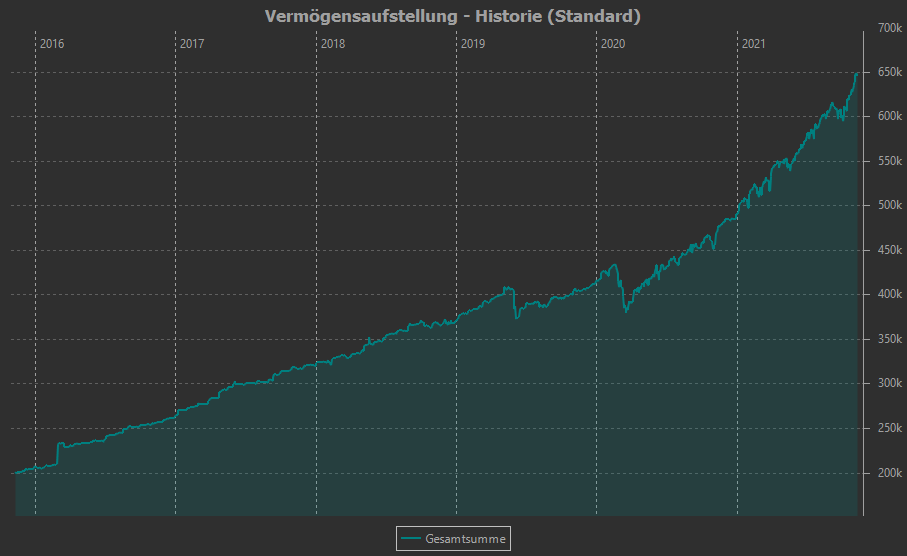

Neuer Monatsrekord. Das verdienen manche hier brutto nicht in einem Jahr.

Was haltet ihr eigentlich von Schwellenländer-Anleihen und High Yield Corp Bonds als Beimischung? Beides wird von mehreren Emittenten als ETF angeboten. Mit in USD notierten Anleihen dieser Kategorien erzielt man zurzeit um die 4% Ausschüttungsrendite.

F. B. schrieb: > Neuer Monatsrekord. Das verdienen manche hier brutto nicht in einem > Jahr. Mich interessiert die Rendite im Schnitt über mehrere Jahre!

Angehängte Dateien:

Rick M. schrieb: > Mich interessiert die Rendite im Schnitt über mehrere Jahre! Die genaue Rendite kann ich dir nicht sagen. Dafür müsste man ja Buch führen über alle Käufe und Verkäufe. Gibt wohl ein Programm, mit dem man sich dann die Rendite berechnen lassen kann. Aber das ist mir zu viel Aufwand. Mir reicht meine Excel-Grafik.

F. B. schrieb: > Mir reicht meine Excel-Grafik. Mir aber nicht. Was soll die Trollerei? Du hast die Achsenbeschriftungen vergessen. So hat das Diagramm keine Aussagekraft.

F. B. schrieb: > Die genaue Rendite kann ich dir nicht sagen. Dafür müsste man ja Buch > führen über alle Käufe und Verkäufe. :-) Stimmt, die Kursgewinne zu rechnen wäre zuviel an Aufwand. Reine Dividendenrendite hatte ich mal irgendwann berechnet und die war gut - jedenfalls besser als 5% jährlich. F. B. schrieb: > Mir reicht meine Excel-Grafik. :-)

F. B. schrieb: > Die genaue Rendite kann ich dir nicht sagen. Dafür müsste man ja Buch > führen über alle Käufe und Verkäufe Dann macht das ja keinen Sinn was du hier quatscht. F. B. schrieb: > Mir reicht meine Excel-Grafik. Genau. Eine nichtssagende Grafik. Sind das die Spritpreise der letzten Jahre? Deine Ordergebühren dieses Jahr? Und der kleine Robert steckt bis zu den Schuhen in deinem Arsch. Da hast du ja einen dummen Follower gefunden. Lach

F. B. schrieb: > Mir reicht meine Excel-Grafik oder alternativ einfach mal angeben wieviel Kapitalertragsteuer im laufenden Jahr bezahlt wurden. Alles andere ist ja noch Wunschdenken;-)

Icke schrieb: > Und der kleine Robert steckt bis zu den Schuhen in deinem Arsch. Da hast > du ja einen dummen Follower gefunden. Lach das liegt daran, weil Du keinerlei Ahnung hast von der Materie. > Dann macht das ja keinen Sinn was du hier quatscht. Du hast eben keine Ahnung! Wenn man sehr viele Transaktionen macht, hat man keine Zeit mehr den exakten Gewinn "prozentual" zu ermitteln - man kann das prozentual nur schätzen. Und wozu auch? Damit Eggheads wie Ihr doch noch auf den Trichter kommt? Ihr seid ja mit 5% mehr als zufrieden und fast schon überglücklich, LOL. Es reicht die Abrechnung für die Steuer und alles andere ist Erbsenzählerei bzw. Krämertum.

Robert K. schrieb: > das liegt daran, weil Du keinerlei Ahnung hast von der Materie Hahaha... sagt genau der Richtige. Robert K. schrieb: > Du hast eben keine Ahnung! > Wenn man sehr viele Transaktionen macht, hat man keine Zeit mehr den > exakten Gewinn "prozentual" zu ermitteln - man kann das prozentual nur > schätzen. > Und wozu auch? So so... du schätzt also deine Gewinne. Joar so kann man natürlich auch im Forum den Dicken markieren und im realen Leben Minus machen. Lol

Max B. schrieb: > So so... du schätzt also deine Gewinne. prozentual müßte man das ausrechnen und die effektiven Gewinne gehen Dich sowieso nichts an. Wie gesagt, daß sind Kursgewinne durch An- und Verkauf ... normalerweise dürfte man nur die Ausschüttungen bzw. Dividenden bei Anlagen rechnen - was Ihr wegen der mageren Ausschüttung Eurer ETFs ja gar nicht macht! Ihr rechnet mit Kursgewinnen als feste Komponente - sehr schwammig. Bei mir liegen die Dividenden in der Summe so zwischen 8% - 10% Zufrieden, Mr. Ahnungslos ?

Du sprichst immer von "ihr"... egal. Man merkt aber an deinem Beitrag das du wirklich Null Ahnung hast. Robert K. schrieb: > normalerweise dürfte man nur die Ausschüttungen bzw. Dividenden bei > Anlagen rechnen Völliger Schwachsinn. Es ist nämlich umgekehrt bei Anlagen. Jetzt mal ganz unter uns Robert. Bitte lies dich mal ein bevor du dein Geld irgendwo investierst. Du hast Probleme mit dem Rechnen, mit dem Unterschied zwischen Dividenden und Rendite und denkst eine Dividende ist das große Ziel. Das ist falsch. Was mit dem Kurs nach einer Ausschüttung passiert sollte dir auch klar sein. Du hast gefährliches Halbwissen.

Max B. schrieb: > Was mit dem Kurs nach einer Ausschüttung passiert sollte dir auch klar > sein. Ich fürchte nicht. :D

F. B. schrieb: > Aber das ist mir zu viel > Aufwand. Mir reicht meine Excel-Grafik. Deine Excel Grafik ist, sorry, für'n ArXXX! Eine Grafik sollte enthalten: Eine X-Zeitachse: Tage, Monate, Jahre Eine-Y-Achse: in Euro, Dollar, Prozentualen Gewinn Bei Dir - X-Achse - Tage? Monate? Jahre? Wieviel? - Keine Ahnung! Y-Achse - von 100€ auf 110€ in 10 Jahren? oder von 1000€ auf 100.000€ in 6 Monaten? Nach Deiner tollen Excel-Kurve -alles möglich! Bei 1000€ auf 100,000€ in 6 Monaten - Gratulation!

Shorty schrieb: > Max B. schrieb: > >> Was mit dem Kurs nach einer Ausschüttung passiert sollte dir auch klar >> sein. > > Ich fürchte nicht. :D Na für Robert fällt die Dividende natürlich vom Himmel und der Aktienkurs hat damit bei der Ausschüttung überhaupt rein gar nichts zu tun. Außerdem zählt eh nur die Dividende, wen interessiert schon der Aktienkurs. 😂

Max B. schrieb: > Du sprichst immer von "ihr"... egal. Richtig erkannt und nein nicht egal! Mit "Ihr" ist Senf D. und die Mitläufer Shorty, etc. und natürlich auch Du gemeint :-) Wie kann man denn nur so undifferenziert sein? > Man merkt aber an deinem Beitrag das du wirklich Null Ahnung hast. das merkt man eher an Deinem Beitrag :-) > Robert K. schrieb: >> normalerweise dürfte man nur die Ausschüttungen bzw. Dividenden bei >> Anlagen rechnen > Völliger Schwachsinn. Es ist nämlich umgekehrt bei Anlagen. Ach ja, wie denn sonst? Indem man fiktionale Kursgewinne mittels Zinsrechner hochrechnet? Das wäre dann Zock; auch das geht natürlich aber für eines mußt Du Dich mal entscheiden :-) Die effektive Rendite ist die Ausschüttung bei ETFs bzw. die Dividende bei Aktien! Das kannst Du überall nachlesen und selbst ETF-Befürworter sagen das - also bitte keinen Unsinn erzählen, Danke! Alles andere ist eine Kursrendite ... und die ist immer fiktiv! > Jetzt mal ganz unter uns Robert. Bitte lies dich mal ein bevor du dein > Geld irgendwo investierst. Mach Du das besser, denn Deine Hörigkeit als Jünger von Senf D. stinkt zum Himmel. > Du hast Probleme mit dem Rechnen, mit dem Unterschied zwischen > Dividenden und Rendite und denkst eine Dividende ist das große Ziel. Das > ist falsch. Nein, Deine Kursgewinn-Rechnung ist falsch und Dein Held Senf D. hat das ja ganz politisch korrekt (hab ich nie gesagt, das ist ja nur ein Beispiel, usw.) auch eingeräumt! Nur Du bist wegen Unwissenheit und Jüngertum weiter auf dem falschen Dampfer. Die effektive Rendite liegt beim MSCI World ETF bei etwa 1,1% und bei einem Dividenden-ETF bei ca. 3,1% Da Du Dich aber selbst nicht informierst, sondern nur nachplappern kannst, wirst Du das nie kapieren. > Was mit dem Kurs nach einer Ausschüttung passiert sollte dir auch klar > sein. Und mit diesen Satz gibst Du Dein TOTALES Unwissen für jedermann preis! Eine Ausschüttung beim ETF kann sofort reinvestiert (thesauriert) werden oder wird eben nicht thesauriert sondern ausgeschüttet! Es gibt eben zwei Arten von ETFs und Du kennst eben nur die thesaurierenden ETFs - aufgrund von Unwissenheit. > Du hast gefährliches Halbwissen. siehe oben, bei Dir ist offenbar gar kein Wissen bezüglich Aktien&ETF vorhanden, weil Du stumpf Deine Anlage durchziehst ?!

Robert K. schrieb: >> Was mit dem Kurs nach einer Ausschüttung passiert sollte dir auch klar >> sein. > Und mit diesen Satz gibst Du Dein TOTALES Unwissen für jedermann preis! > Eine Ausschüttung beim ETF kann sofort reinvestiert (thesauriert) werden > oder wird eben nicht thesauriert sondern ausgeschüttet! > Es gibt eben zwei Arten von ETFs und Du kennst eben nur die > thesaurierenden ETFs - aufgrund von Unwissenheit. QED. Mal wieder. :D

Senf D. schrieb: > Na für Robert fällt die Dividende natürlich vom Himmel und der > Aktienkurs hat damit bei der Ausschüttung überhaupt rein gar nichts zu > tun. Außerdem zählt eh nur die Dividende, wen interessiert schon der > Aktienkurs. 😂 das ist schon richtig, der Tag der Ausschüttung bzw. auch Tage und Wochen danach belasten den Aktienkurs des Unternehmens bzw. bei effektiver Ausschüttung anstelle von Thesaurierung eben auch den ETF. Da man aber bei einer Anlage nicht auf den Kurs schaut und so wie Du (und manchmal auch ich) mit Zeiträumen von 10 Jahren rechnet, spielt das keinerlei Rolle, weil sich der Kurs schnell wieder erholt von der Ausschüttung bzw. Dividende. Die Ausschüttung bzw. Dividende habe ich dann aber effektiv auf dem Konto! Das ist ein Vorteil, weil ich den Gewinn nicht durch Verkauf realisieren muß. Bei meinen Dividenden-Aktien schaue ich auch nicht auf den Kurs, da geht es um reine Dividendenrendite ... das ist dann der primäre Sinn einer solchen Anlage. Wenn eine Kurssteigerung dazu kommt schön, dann kann ich sogar Kursgewinne mitnehmen - wenn nicht ist das aber auch nicht schlimm, weil sich die Anlage WEGEN der Ausschüttungen bzw. Dividenden lohnt. Wie ich schon sagte, Euer Anlage-Horizont ist auf 3 bis 4 ETFs und vielleicht noch 3 bis 10 Einzelaktien beschränkt ... und das war's dann eben für Euch - es gibt aber weitaus mehr und Ihr seid einfach nicht informiert und das merkt man leider immer wieder ):

Shorty schrieb: > QED. Mal wieder. :D sagt ein Mitläufer von Senf D., der selber nur Kurz-Posts bringt, weil er selber Null Ahnung hat :-)

Shorty schrieb: > Robert K. schrieb: >>> Was mit dem Kurs nach einer Ausschüttung passiert sollte dir auch klar >>> sein. >> Und mit diesen Satz gibst Du Dein TOTALES Unwissen für jedermann preis! >> Eine Ausschüttung beim ETF kann sofort reinvestiert (thesauriert) werden >> oder wird eben nicht thesauriert sondern ausgeschüttet! >> Es gibt eben zwei Arten von ETFs und Du kennst eben nur die >> thesaurierenden ETFs - aufgrund von Unwissenheit. > > QED. Mal wieder. :D :D Er versteht es einfach nicht. Robert K. schrieb: > Ach ja, wie denn sonst? > Indem man fiktionale Kursgewinne mittels Zinsrechner hochrechnet? Quark! Man rechnet immer mit den Kursgewinnen + Dividende. Wie willst du sonst deine Rendite berechnen? Von fiktional ist hier keine Rede. Und das du mit dem Zinsrechner überfordert bist hat man ja bereits gemerkt. Robert K. schrieb: > Eine Ausschüttung beim ETF kann sofort reinvestiert Ich spreche von Aktien, nicht von ETFs. Robert, lass es einfach. Es fällt uns allen hier schwer auf deinem Niveau zu diskutieren weil das dermaßen tief und unsachlich ist. Allein die Aussage, dass du nach der Charttechnik "investierst" ist amateurhaft und hat mit investieren NIX zu tun. Du bist sowas von inkompetent in Sachen Aktien. Mich wundert es, dass du hier noch schreiben darfst. Ach übrigens: Die Inkompetenz deiner Beiträge spiegelt sich in deinen Bewertungen wider. Einfach mal drüber nachdenken warum die so scheiße sind,

Max B. schrieb: > :D > Er versteht es einfach nicht. Ja, eigentlich war sofort zu erkennen, auf was du hinauswolltest und dazu war nur absolutes Grundwissen zum Thema Aktien erforderlich. Meisterhaft wie Robert den Dunning-Kruger zelebriert.

Robert K. schrieb: > Da man aber bei einer Anlage nicht auf den Kurs schaut Oh doch, ich schaue sehr wohl auf die Kursentwicklung, und zusätzlich auf die Dividende/Ausschüttung. Beide muss man zusammen betrachten, da sie voneinander abhängig sind. Wenn ich eine Aktie verkaufe, dann zählt für mich am Ende der Gewinn, welcher sich aus beiden Komponenten über die Haltedauer zusammensetzt. > Die Ausschüttung bzw. Dividende habe ich dann aber effektiv auf dem > Konto! > Das ist ein Vorteil, weil ich den Gewinn nicht durch Verkauf realisieren > muß. Toller "Vorteil", der eigentlich keiner ist, denn du kannst jederzeit Anteile verkaufen, um von Kursgewinnen zu profitieren, wenn du Bares brauchst. Man kann auch genau andersherum argumentieren: Ich muss Ausschüttungen selbst durch weitere Käufe re-investieren, und das als Nachteil ansehen.

Senf D. schrieb: > Toller "Vorteil", der eigentlich keiner ist, denn du kannst jederzeit > Anteile verkaufen, um von Kursgewinnen zu profitieren, wenn du Bares > brauchst. Es ist aus Anlegersicht sogar egal, ob man 3% seiner Anteile verkauft oder 3% Dividende bekommen würde.

Max B. schrieb: > :D > Er versteht es einfach nicht. hat ja auch keinen Sinn mit Dir zu reden. > Quark! Man rechnet immer mit den Kursgewinnen + Dividende. Wie willst du > sonst deine Rendite berechnen? Die Rendite ist die Ausschüttung (die entweder thesauriert oder ausgeschüttet wird). Alles andere ist Kursgewinn! Den kann man nicht exakt vorausberechnen - das kann niemand! Das hast Du einfach nicht verstanden und willst es auch nicht verstehen, weil es von mir kommt. Erklärung sinnlos bei Dir bzw. laß Dir das von Deinem Meister mal erklären. > Von fiktional ist hier keine Rede. Ein Kursgewinn für die Zukunkft kann immer nur fiktional sein! Merk Dir das bitte mal oder beweise das Gegenteil! > Und > das du mit dem Zinsrechner überfordert bist hat man ja bereits gemerkt. das habe ich ja aufgeklärt, daß man Kursgewinne der Vergangenheit nicht einfach hochrechnen kann für die Zukunft - und Dein Meister Senf D. hat mir zugestimmt und nun kleiner Max B. ? Immer noch uneinsichtig wie ein kleines Kind? > Robert K. schrieb: >> Eine Ausschüttung beim ETF kann sofort reinvestiert > > Ich spreche von Aktien, nicht von ETFs. Schon wieder merkt man, daß Du keine Ahnung hast! Es gibt zwei Arten von ETFs - informiere Dich bitte mal bevor Du weiter Blödsinn postest! Deswegen heißt es auch "kann" reinvestiert werden - muß aber nicht, es gibt auch ETFs, die zahlen die Ausschüttung aus. Bei Aktien nennt sich die Ausschüttung immer Dividende, auch das weißt Du nicht. > Robert, lass es einfach. Das rate Dir, keinerlei Ahnung von den Unterschieden bei Thesaurierung, Ausschüttung, Dividende, aber dumpf mitreden wollen! Überlaß das bitte Senf D. - der hat wenigstens etwas Ahnung; bei Dir ist Unwissenheit Dein einziges Wissen ): > Es fällt uns allen hier schwer auf deinem > Niveau zu diskutieren weil das dermaßen tief und unsachlich ist. Tief ist nur Dein Niveau - pure Rechthaberei und sonst kommt ja nix eigenes! Deswegen bist Du ja auch nur ein Jünger von Senf D. und wirst es bleiben. Der ist wenigstens teilweise informiert und Du gar nicht, das ist der große Unterschied :-) > Allein die Aussage, dass du nach der Charttechnik "investierst" ist > amateurhaft und hat mit investieren NIX zu tun. Das ist dann Zock und das gebe ich ja auch zu. Auch mit Zock kann man gut Geld machen ... und das macht Ihr ja auch nur mit Kursgewinnen und seit Euch dessen aber gar nicht bewußt. Einen Kursgewinn kann man nur sehr wage prognostizieren und das machen ja auch die Unternehmen (alle, auch die, die keine Dividende zahlen) und wie nennt man das? Weißt Du natürlich nicht, weil Du keine Ahnung hast - dann lies sie doch wenigstens mal an ): > Du bist sowas von inkompetent in Sachen Aktien. Mich wundert es, dass du > hier noch schreiben darfst. Du bringst hier nur Gossip! Das ist selten dämlich, über Deine eigene Anlage schweigst Du Dich ganz bewußt aus, vielleicht weil Du selbst gar keine hast, LOL. > Ach übrigens: Die Inkompetenz deiner Beiträge spiegelt sich in deinen > Bewertungen wider. Einfach mal drüber nachdenken warum die so scheiße > sind, Sie sind so kleingeistig, daß sie ferngesteuert negativ werten müssen sobald auch nur ein Post von mir auftaucht - wie ein Watchdog bzw. ein Gorilla, der sich dummstolz an die Brust trommelt :-)

Shorty schrieb: > Es ist aus Anlegersicht sogar egal, ob man 3% seiner Anteile verkauft > oder 3% Dividende bekommen würde. Beim Verkauf entstehen immer Gebühren durch die Bank, bei Dividende aber nicht! Gerade bei einer nur geringen Anlagesumme macht sich das stark bemerkbar!

Robert K. schrieb: > Sie sind so kleingeistig, daß sie ferngesteuert negativ werten müssen > sobald auch nur ein Post von mir auftaucht - wie ein Watchdog bzw. ein > Gorilla, der sich dummstolz an die Brust trommelt :-) Genau, alle doof außer dir! Wie ging der weise Spruch noch gleich? Wenn du von A....löchern umgeben bist, solltest du überlegen...

Robert K. schrieb: > Shorty schrieb: >> Es ist aus Anlegersicht sogar egal, ob man 3% seiner Anteile verkauft >> oder 3% Dividende bekommen würde. > Beim Verkauf entstehen immer Gebühren durch die Bank, bei Dividende aber > nicht! Badabum! Zssst. Natürlich berechnet die Bank bei der Dividende auch Gebühren.

Robert K. schrieb: >> Robert K. schrieb: >>> Eine Ausschüttung beim ETF kann sofort reinvestiert >> >> Ich spreche von Aktien, nicht von ETFs. > Schon wieder merkt man, daß Du keine Ahnung hast! > Es gibt zwei Arten von ETFs - informiere Dich bitte mal bevor Du weiter > Blödsinn postest! > Deswegen heißt es auch "kann" reinvestiert werden - muß aber nicht, es > gibt auch ETFs, die zahlen die Ausschüttung aus. > Bei Aktien nennt sich die Ausschüttung immer Dividende, auch das weißt > Du nicht. Oh man... so dumm kann doch keiner sein oder? Ich sagte: Ich rede von AKTIEN. Und du antwortest: Es gibt zwei Arten von ETFs... Alter... ich rede von AKTIEN und deren Dividenden und nicht von ETFs. Boah Robert, du bekommst von mir glatte 10 von 10 Trollpunkten. Robert K. schrieb: > Beim Verkauf entstehen immer Gebühren durch die Bank, bei Dividende aber > nicht! > Gerade bei einer nur geringen Anlagesumme macht sich das stark > bemerkbar! Ahhh okay. Ja sowas. Wow. Ehrlich? Robert, dir würde ich alles anvertrauen. Nur nicht mein Geld! LOL

Robert K. schrieb: > Alles andere ist Kursgewinn! Den kann man nicht exakt vorausberechnen - > das kann niemand! Auch die Höhe einer Aktiendividende ist nicht für die Zukunft in Stein gemeißelt. Die kann erhöht, verringert oder sogar gestrichen werden.

Shorty schrieb: > Wie ging der weise Spruch noch gleich? Wenn du von A....löchern umgeben > bist, solltest du überlegen... Du und dieser Max B. erzählt hier andauernd dummes Zeug - das muß man richtig stellen sonst wird das am Ende noch geglaubt von anderen Unwissenden. Shorty schrieb: > Natürlich berechnet die Bank bei der Dividende auch Gebühren. Ach ja, hast Du Dir mal die Abrechnung Deiner Bank reingezogen? Bei mir wird für eine Dividende gar nichts berechnet! Depotgebühren, An- und Verkauf von Aktien, das ist was anderes - wieder der nächste Jünger, der seine Unwissenheit preis gibt. Kann es sein, daß Du gar kein Depot hast und hier nur mitreden willst? Laß es doch bitte und frag vorher bitte Senf D. dazu - Du weißt es einfach nicht.

Senf D. schrieb: > Auch die Höhe einer Aktiendividende ist nicht für die Zukunft in Stein > gemeißelt. Die kann erhöht, verringert oder sogar gestrichen werden. Das ist vollkommen richtig! Gut, daß Du das erwähnst, denn die anderen beiden wissen es ja mangels Kenntnis einfach nicht. Das ist in der Tat das Risiko bei Werten mit sehr hohen Dividenden! Das muß man sich vorher genau anschauen und dann abwägen. Deshalb Mischung und nicht alles auf eine Karte setzen! Es kann aber auch lange Zeit gut gehen und dann rechnet sich das schon bei wenig Aufwand und wenig Kapitaleinsatz. Nichts ist eben ohne Risiko - außer Riester/Rürup :-)

Max B. schrieb: > Ich sagte: Ich rede von AKTIEN. > Und du antwortest: Es gibt zwei Arten von ETFs... > > Alter... ich rede von AKTIEN und deren Dividenden und nicht von ETFs. > Boah Robert, du bekommst von mir glatte 10 von 10 Trollpunkten. Mach Dich bitte kundig über thesaurierende ETFs und ausschüttende ETFs. Mach Dich bitte kundig über den Unterschied zwischen Ausschüttung und Dividende. Auch bei Aktien hast Du zwei Typen: Aktien mit Dividende und Aktien ohne Dividende. Keine Ahnung was Du überhaupt willst außer Gossip und Rechthaberei ):

Robert K. schrieb: > Max B. schrieb: > >> Ich sagte: Ich rede von AKTIEN. >> Und du antwortest: Es gibt zwei Arten von ETFs... >> Alter... ich rede von AKTIEN und deren Dividenden und nicht von ETFs. >> Boah Robert, du bekommst von mir glatte 10 von 10 Trollpunkten. > > Mach Dich bitte kundig über thesaurierende ETFs und ausschüttende ETFs. Ich: schaut mal, ein Apfel! Robert: Deine Banane ist aber ganz schön grün. Ich: ich rede von dem Apfel Robert: es gibt krumme Bananen und ganz krumme Bananen Ich: schön, ich rede aber vom Apfel Robert: mach dich bitte mal schlau über Bananen, du hast nämlich keine Ahnung 😂😂😂 Wenn Doofheit eine Aktie wäre....Robert und F.B. hätten ALLE im Depot! 😂😂

Max B. schrieb: > Ich: schaut mal, ein Apfel! > Robert: Deine Banane ist aber ganz schön grün. > Ich: ich rede von dem Apfel > Robert: es gibt krumme Bananen und ganz krumme Bananen > Ich: schön, ich rede aber vom Apfel tja, Witzbold, wenn man nur lesen könnte: Robert K. schrieb: > Auch bei Aktien hast Du zwei Typen: Aktien mit Dividende und Aktien ohne > Dividende.

mark my words: Krypto und Uranunternehmen werden die Top Performer der nächsten 12-24 Monate sein. Unternehmen wie Uranium Energy Corp, Western Uranium und CanAlaska Uranium (GoviEx und Skyharbour Resources für ganz spekulativ)werden renditemäßiig die Hütte wegblasen. Gründe: - Massiver Engpass an Uran die nächsten Jahre - Umdenken zum Thema Kernkraft im Bezug auf "Net Zero" - Rohstoff-Bullenmarkt beginnt bei Uran gerade Schaut euch den letzten Uran-Bullenmarkt von 2003-2007 an. Uran stieg von 8$ auf 140$ und Unternehmen haben in der Zeit ein 10-100x hingelegt. Momentan sind wir bei 42$ Uran und die realen Förderkosten liegen heute um die 60$. Wir werden >200$ Uran in den nächsten 2-3 Jahren sehen. Paladin Energy war zu beginn des letzten Bullenmarkets ca. 0,04$ Wert, wurde 2007 dann zu 10$ gehandelt -> 250x Bedankt euch in 2023.

TopNotch schrieb: > Paladin Energy war zu beginn des letzten Bullenmarkets ca. 0,04$ Wert, > wurde 2007 dann zu 10$ gehandelt -> 250x > Bedankt euch in 2023. Sauenmarkt hin, Sauenmarkt her. Dann hatten wir damals beim letzten Bullenmarkt ja alles richtig gemacht und wir beide sind nun finanziell frei. Ein hoch auf uns. Auf dieses Leben.

TopNotch schrieb: > Umdenken zum Thema Kernkraft im Bezug auf "Net Zero" Erneuerbare sind immer noch günstiger und für Grundlast wird billiges Gaskraftwerk dann verwendet. Atomkraftwerke werden dann nur von den Nationen gebaut, die auch entsprechende Nuklearwaffen haben wollen.

Rick M. schrieb: > Deine Excel Grafik ist, sorry, für'n ArXXX! > > Eine Grafik sollte enthalten: > > Eine X-Zeitachse: Tage, Monate, Jahre > Eine-Y-Achse: in Euro, Dollar, Prozentualen Gewinn > > Bei Dir - X-Achse - Tage? Monate? Jahre? Wieviel? - Keine Ahnung! > Y-Achse - von 100€ auf 110€ in 10 Jahren? > oder von 1000€ auf 100.000€ in 6 Monaten? > > Nach Deiner tollen Excel-Kurve -alles möglich! > > Bei 1000€ auf 100,000€ in 6 Monaten - Gratulation! Wenn du meine Beiträge verfolgt hättest, ein wenig logisch denken könntest und nicht unter Dyskalkulie leiden würdest, dann könntest du dir die gewünschten Informationen alle selbst herleiten. So muss es dir halt genügen, wenn ich dir sage, dass sich mein Vermögen seit August 2016 fast versiebenfacht hat und dass ich bei Extrapolation der bisherigen Entwicklung nächstes Jahr Millionär sein werde. Die zweite und die folgenden Millionen werden dann dank exponentiellem Wachstum schneller gehen. Ich werde als Multimillionär sterben.

Max B. schrieb: > Robert, lass es einfach. Es fällt uns allen hier schwer auf deinem > Niveau zu diskutieren weil das dermaßen tief und unsachlich ist. > Allein die Aussage, dass du nach der Charttechnik "investierst" ist > amateurhaft und hat mit investieren NIX zu tun. Ich investiere zwar auch nicht nach Charttechnik, sondern fundamental, aber die Trendfolgestrategie ist eine der erfolgreichsten Investmentstrategien. > Ach übrigens: Die Inkompetenz deiner Beiträge spiegelt sich in deinen > Bewertungen wider. Einfach mal drüber nachdenken warum die so scheiße > sind, Negative Bewertungen sind in diesem Forum ein Qualitätsmerkmal.

Robert K. schrieb: > Bei mir wird für eine Dividende gar nichts berechnet! Bei mir auch nicht. Er denkt wohl, Abzug von Kapitalertragssteuer und Soli wären Gebühren der Bank. LOL.

Robert K. schrieb: > Es kann aber auch lange Zeit gut gehen und dann rechnet sich das schon > bei wenig Aufwand und wenig Kapitaleinsatz. Das rechnet sich allerdings. Aber der Kaufkurs bestimmt die Rendite. Für Norilsk Nickel und BHP Billiton habe ich inzwischen Dividendenrenditen von rund 20 % auf den Kaufpreis.

man sollte wirklich auf FB hören: Beitrag "US-Investor warnt vor Bitcoin und Ethereum: Spekulativer Wahnsinn, finanzielle Naivität"

F. B. schrieb: > Ich werde als Multimillionär sterben. Wenn es sich da für dich lohnt ein armes Leben zu führen? Warum arbeitest du eigentlich noch Vollzeit?

TopNotch schrieb: > mark my words: Krypto und Uranunternehmen werden die Top Performer der > nächsten 12-24 Monate sein. > > Unternehmen wie Uranium Energy Corp, Western Uranium und CanAlaska > Uranium (GoviEx und Skyharbour Resources für ganz spekulativ)werden > renditemäßiig die Hütte wegblasen. Das stimmt, aber ich kann nicht auf allen Hochzeiten tanzen. Bin ja schon bei Google 2.0 All-in. Und Google 2.0 wird mir 10.000 % bringen.

Servus, angenommen ich investiere über mein Online-Depot in einen kleinen Fonds: Was wenn ich wieder aussteigen will? Muss der Fonds meine Anteile zurück kaufen oder muss ich hoffen, dass mir jemand anderes meine Fondanteile abkauft? Grüße HL

F. B. schrieb: > Ich werde als Multimillionär sterben. Ist das eigentlich ein erstrebenswertes Ziel? Was genau nützt dir das Geld, wenn du tot bist? Noch was: Woher weißt du, dass dein Leben nicht nächsten Monat oder nächstes Jahr bereits vorbei ist? Finanzberater sind auch nur Menschen, und das Leben ist fragil; einmal am falschen Ort zur falschen Zeit, und das war's.

Heiners Lehrling schrieb: > Was wenn ich wieder aussteigen will? Wenn der Fonds an der Börse gehandelt wird, kein Problem mit dem Ausstieg bis auf die Verkaufskosten. > Muss der Fonds meine Anteile zurück kaufen oder muss ich hoffen, dass > mir jemand anderes meine Fondanteile abkauft? Die Fonds-Anteile werden in der Regel an der Börse gehandelt - es sei denn Du bist in was ganz speziellen investiert? Je nach Größe des Fonds (Marktkapital) kannst Du ja auch ein Verkaufslimit setzen, damit auch wirklich nichts schiefgeht. Bei einem größeren Fonds kannst Du Dir im Prinzip das Limit sparen. Die Anteile werden immer gekauft, alles nur eine Preisfrage - wer der Käufer speziell Deiner Anteile ist erfährst Du nicht und ist dann auch irrelevant.

freduardo schrieb: > man sollte wirklich auf FB hören: > > Beitrag "US-Investor warnt vor Bitcoin und Ethereum: Spekulativer Wahnsinn, finanzielle Naivität" Hätte ich 2017 Etherium und Bitcoin gekauft, tja, habe ich leider nicht! F. B. schrieb: > Ich werde als Multimillionär sterben. Ist das dein Ziel? Oder ist dein Ziel von Deinem Vermögen ohne Arbeiten zu müssen leben zu können? Auf welchem Niveau? Wie lange? Erben Deine Kinder alles?

F. B. schrieb: > So muss es dir > halt genügen, wenn ich dir sage, dass sich mein Vermögen seit August > 2016 fast versiebenfacht hat und dass ich bei Extrapolation der > bisherigen Entwicklung nächstes Jahr Millionär sein werde. Bei ca. 7 % historischer Marktrendite würde sich das Vermögen nach 10 Jahren verdoppeln, nach 20 Jahren vervierfachen, nach 30 Jahren verachtfachen etc. Wenn sich dein Vermögen nach gut 5 Jahren versiebenfacht haben sollte, dürftet du weltweit zu den besten Privatinvenstoren gehören oder? LG HL

Robert K. schrieb: > Heiners Lehrling schrieb: >> Was wenn ich wieder aussteigen will? > Wenn der Fonds an der Börse gehandelt wird, kein Problem mit dem > Ausstieg bis auf die Verkaufskosten. > >> Muss der Fonds meine Anteile zurück kaufen oder muss ich hoffen, dass >> mir jemand anderes meine Fondanteile abkauft? > Die Fonds-Anteile werden in der Regel an der Börse gehandelt - es sei > denn Du bist in was ganz speziellen investiert? Ganz konkret habe ich mir das Global Portfolio One angeguckt (WKN: A2PT6U). Der Fond ist aber noch relativ jung (Herbst 2019), hat aktuell ca. 175,12 Mio. EUR Fondvermögen und ist in Österreich angesiedelt. Ich habe noch nie in einen Fond investiert, kennen mich nicht mit Finanzen aus und habe auch keine Lust, jeden Tag die Börse zu studieren oder mich für schlauer als andere Investoren zu halten. Ich will also nur "Beta" (Marktrendite) und mich selbst nicht viel um das Investment kümmern müssen. Mir scheint der GPO-Ansatz dafür solide zu sein. Schwanke zw. selbst zwei EFTs (All-World + Emerging Markets) zu kaufen oder in den Fond zu investieren. Die weniger breite Streuung und das Blasenrisiko bei den ETFs sind Pluspunkte für den Fond. Der ist zwar teurer und mag etwas weniger Renidte abwerfen, als die EFT-Variante, aber dafür scheint mir der GPO-Ansatz robuster zu sein. LG HL

F. B. schrieb: > So muss es dir > halt genügen, wenn ich dir sage, dass sich mein Vermögen seit August > 2016 fast versiebenfacht hat Ist doch easy. Kann ich auch. Im August 1 Euro ins Sparschwein. Jetzt 6 Euro rein. = Vermögen auf FAKTOR 7 angewachsen. Das erklärt auch warum du deine Achsen nie beschriftest.

Heiners Lehrling schrieb: > Ganz konkret habe ich mir das Global Portfolio One angeguckt (WKN: > A2PT6U). Der Fond ist aber noch relativ jung (Herbst 2019), hat aktuell > ca. > 175,12 Mio. EUR Fondvermögen und ist in Österreich angesiedelt. D.h. Du bist noch nicht investiert oder doch? > > Ich habe noch nie in einen Fond investiert, kennen mich nicht mit > Finanzen aus und habe auch keine Lust, jeden Tag die Börse zu studieren > oder mich für schlauer als andere Investoren zu halten. Verständlich, aber Du wirst es vielleicht dann doch ganz automatisch irgendwann machen (auf die Kurse schauen). > Ich will also > nur "Beta" (Marktrendite) und mich selbst nicht viel um das Investment > kümmern müssen. was soll man Dir jetzt raten? Wenn Du ein gutes Gefühl bei diesem Fond hast, kannst Du ja einsteigen - aber bloß nicht alles auf eine Karte, bitte nicht - wenn's gut geht alles prima aber es kann auch anders kommen, das weiß eben niemand im voraus. > Mir scheint der GPO-Ansatz dafür solide zu sein. Schwanke zw. selbst > zwei EFTs (All-World + Emerging Markets) zu kaufen oder in den Fond zu > investieren. Ich habe selber auch bisher 2 ETFs über Sparplan laufen, weil mir sonst die Hausbank Gebühren berechnen würde und das wollte ich dann doch vermeiden. Der eine ist ein Goldaktien-ETF und der andere ein chinesische_Firmen-ETF. Der Vorteil war/ist, daß diese beiden Fonds noch weit unter World MSCI liegen und eben noch Potential haben, meines Erachtens - deshalb versuche ich das mal mit geringem Einsatz versteht sich. Laß Dir Zeit, schaue Dir verschiedene Fonds an, wähle in Ruhe aus und vor allen Dingen nicht alles reinbuttern. > Die weniger breite Streuung und das Blasenrisiko bei den > ETFs sind Pluspunkte für den Fond. Der ist zwar teurer und mag etwas > weniger Renidte abwerfen, als die EFT-Variante, aber dafür scheint mir > der GPO-Ansatz robuster zu sein. Es kommt ja darauf wie und wieviel Du investierst - bei Sparsplan-Ankauf monatlich oder vierteljährlich sparst Du natürlich Gebühren. Vielleicht würde ich an Deiner Stelle auch mal auf einen ausschüttenden Dividenden-Fond als Beimengung setzen ... das hat nämlich psychologische Vorteile, wenn man monatlich oder vierteljährlich Geld von der Investition auf dem Konto sieht; das ist dann sehr motivierend :-) Dann ist die Gesamtrendite zwar in der Regel schlechter als bei anderen Fonds (beim Verkauf irgendwann mal), aber man hat eben schon Zwischenergebnisse und das Endergebnis muß auch nicht so viel schlechter sein. Ich habe z.B. mit Dividenden-Einzelaktien ein 50:50 Erlebnis - nach circa 2 Jahren entweder +/- 0 in schlechten Fällen oder aber Kursgewinn+Dividende mit 50 bis 80% Gesamtgewinn im besten Fall. Der Rest ist so dazwischen. Außerdem muß ich dann nicht verkaufen, weil über Ausschüttung bzw. Dividende ja immer Geld reinkommt - das ist eine bekannte Strategie, lies Dich mal ein in die Thematik.

Senf D. schrieb: > F. B. schrieb: >> Ich werde als Multimillionär sterben. > > Ist das eigentlich ein erstrebenswertes Ziel? Was genau nützt dir das > Geld, wenn du tot bist? Dass ich als Multimillionär sterbe, ist nur ein Nebeneffekt. Meine Gewinne sind inzwischen so hoch, dass ich gar nicht weiß, wofür ich das Geld noch ausgeben soll. Und sinnloses Zeug wie dickes Auto oder iPhone werde ich mir sicher nicht kaufen, egal wie reich ich noch werde.

F. B. schrieb: > Dass ich als Multimillionär sterbe, ist nur ein Nebeneffekt. Das letzte Hemd hat keine Taschen.

Heiners Lehrling schrieb: > Wenn sich dein Vermögen nach gut 5 Jahren versiebenfacht haben sollte, > dürftet du weltweit zu den besten Privatinvenstoren gehören oder? Weiß ich nicht. Es hat sich ja nicht nur aufgrund der Gewinne versiebenfacht, sondern auch wegen der Gehaltssteigerungen. Aber ja, meine Rendite kommt jetzt erst so richtig in Fahrt. Anfängerfehler haben die Rendite in den ersten Jahren geschmälert, aber die Erfahrung zahlt sich jetzt aus.

Cyblord -. schrieb: > Ist doch easy. Kann ich auch. Im August 1 Euro ins Sparschwein. Jetzt 6 > Euro rein. = Vermögen auf FAKTOR 7 angewachsen. > Das erklärt auch warum du deine Achsen nie beschriftest. Das widerspricht allerdings meiner Aussage, dass ich nächstes Jahr Millionär werde. Wäre Google 2.0 ein paar Monate früher durchgestartet, hätte es noch in diesem Jahr gereicht. Heute wieder +14 %. Bald geht die Post ab.

Shorty schrieb: > F. B. schrieb: >> Dass ich als Multimillionär sterbe, ist nur ein Nebeneffekt. > > Das letzte Hemd hat keine Taschen. Das sagen die Neider. Warum investiert ihr dann überhaupt, wenn das letzte Hemd keine Taschen hat? Was wollt ihr mit dem Geld?

F. B. schrieb: > Was wollt ihr mit dem Geld? Kann ich dir sagen: Weniger arbeiten, oder im Idealfall garnicht mehr arbeiten (müssen). Meinst du ich hab Lust bis 67, 70 oder noch länger arbeiten zu müssen?

F. B. schrieb: >> Das letzte Hemd hat keine Taschen. > > Das sagen die Neider. Es ist schlicht eine Feststellung, dass man nach dem eigenen Tod keinerlei Nutzen mehr von seinem Vermögen hat. Niemand empfindet Neid auf Leute, die zu Lebzeiten geizig zu sich selbst und anderen Menschen waren, aber dafür mit viel Vermögen sterben. > Warum investiert ihr dann überhaupt, wenn das > letzte Hemd keine Taschen hat? Was wollt ihr mit dem Geld? Einerseits möchte ich mir davon schöne Dinge und Erfahrungen leisten. Wer fleißig spart und investiert, darf sich auch zwischendurch mal was gönnen, denn Sparen ist kein reiner Selbstzweck. Andererseits plane ich deutlich vor dem regulären Rentenalter die Erwerbsarbeit herunterzufahren; zumindest so wie ich später Lust und Laune dazu habe, denn aktuell macht mir meine Hobby-Arbeit viel Freude, aber wer weiß schon, ob das in zum Beispiel zehn Jahren immer noch so ist.

Senf D. schrieb: > Es ist schlicht eine Feststellung, dass man nach dem eigenen Tod > keinerlei Nutzen mehr von seinem Vermögen hat. Niemand empfindet Neid > auf Leute, die zu Lebzeiten geizig zu sich selbst und anderen Menschen > waren, aber dafür mit viel Vermögen sterben. Sorry, aber dann ist Deine Anlagedauer von mindestens 10 Jahren oder besser 50 Jahre wohl auch nur ein Witz! >> Warum investiert ihr dann überhaupt, wenn das >> letzte Hemd keine Taschen hat? Was wollt ihr mit dem Geld? das bleibt doch jeden selbst überlassen? Vielleicht will er es ja vererben? > Einerseits möchte ich mir davon schöne Dinge und Erfahrungen leisten. > Wer fleißig spart und investiert, darf sich auch zwischendurch mal was > gönnen, denn Sparen ist kein reiner Selbstzweck. Tja, dann müßtest Du ausschüttende ETFs wählen - selbst das machst Du ja wegen ein paar lächerlichen Prozenten nicht, wenn ich das richtig verstanden habe? > Andererseits plane ich deutlich vor dem regulären Rentenalter die > Erwerbsarbeit herunterzufahren; zumindest so wie ich später Lust und > Laune dazu habe, denn aktuell macht mir meine Hobby-Arbeit viel Freude, > aber wer weiß schon, ob das in zum Beispiel zehn Jahren immer noch so > ist. der nächste Widerspruch! Du gehst wie F.B. davon aus, daß das Leben und der auch der Tod vorherbestimmbar ist! Ist er nicht und das hast Du vorher auch erkannt indem Du ja selber sagst, daß morgen schon Schluß sein kann, richtig! Insofern verstehe ich Deine Logik nicht, weil Du bei einer Reduktion der Arbeitszeit ja immer noch im Hamsterrad verbleibst. Komplettreduktion der Arbeitszeit auf Null bzw. Frührente muß doch das Ziel lauten!

Robert K. schrieb: > Sorry, aber dann ist Deine Anlagedauer von mindestens 10 Jahren oder > besser 50 Jahre wohl auch nur ein Witz! Von 50 Jahren war nie die Rede, das ist zu lang, außer vielleicht man rechnet ab Geburt. Langfristige Anlage bedeutet vor allem, dass man nicht viel "hin und her macht Taschen leer" betreibt, sondern eine buy & hold Strategie verfolgt. Freilich schon mit dem Ziel auch später wieder zu verkaufen, und das Vermögen nicht nur zu vererben (wobei das auch ein legitimes Ziel wäre, allerdings nicht meines). Robert K. schrieb: > Tja, dann müßtest Du ausschüttende ETFs wählen - selbst das machst Du ja > wegen ein paar lächerlichen Prozenten nicht, wenn ich das richtig > verstanden habe? Es genügt mir aus steuerlichen Gründen in der aktuellen Phase, dass ich mit Ausschüttungen gerade mal den jährlichen Sparerpauschbetrag ausfülle; der Rest wird größtenteils eh nur wieder re-investiert. Wenn ich Geld brauchen sollte, das über die Cash-Reserve hinausgeht, kann ich jederzeit auch Aktien- oder Fonds-Anteile verkaufen, da bin ich nicht auf Ausschüttungen angewiesen. Robert K. schrieb: > Insofern verstehe ich Deine Logik nicht, weil Du bei einer Reduktion der > Arbeitszeit ja immer noch im Hamsterrad verbleibst. > Komplettreduktion der Arbeitszeit auf Null bzw. Frührente muß doch das > Ziel lauten! Da will ich mich noch nicht festlegen, warum auch? Ich vermute aber, dass sich ein langsames Ausphasen aus dem Berufsleben angenehmer darstellt als ein harter Cut. Das Schöne an der finanziellen Freiheit ist ja, dass man sehr viel Möglichkeiten hat - viel kann und wenig muss. Im Übrigen empfinde ich meine Arbeit (zumindest Stand heute) nicht als Hamsterrad, sonder eher als ein gut bezahltes Hobby.

Senf D. schrieb: > Wenn ich Geld brauchen sollte, das über die Cash-Reserve hinausgeht, > kann ich jederzeit auch Aktien- oder Fonds-Anteile verkaufen, da bin ich > nicht auf Ausschüttungen angewiesen. Ich würde sogar noch weiter gehen: welchen Sinn haben Ausschüttungen oder Dividenden, wenn man es eh sofort wieder reinvestiert? Dividenden mögen am Lebensabend ganz nett sein, aber während der Ansparphase bedeuten sie lediglich Mehraufwand (vom Ausschöpfen der Freibeträge mal abgesehen, wie du schon korrekt bemerkt hast).

Um mal die Frage zu beantworten: Heiners Lehrling schrieb: > angenommen ich investiere über mein Online-Depot in einen kleinen Fonds: > > Was wenn ich wieder aussteigen will? > > Muss der Fonds meine Anteile zurück kaufen oder muss ich hoffen, dass > mir jemand anderes meine Fondanteile abkauft? Ja, der Fondsemittent muss die Anteile (gebührenbehaftet) zurück kaufen. Das ist bei börsennotierten Fonds wie deinem A2PT6U typischerweise nicht die besten Option, da sich an der Börse bzw. im außerbörslichen Direkthandel praktisch immer Käufer finden und diese Transaktionen günstiger sind. Auch wenn keine "normalen" Käufer auftreten, gibt es noch sogenannte Market Maker, die jederzeit zum aktuellen Kurs kaufen bzw. verkaufen (mit entsprechendem Spread - und entsprechender Regulierung, dass sie die Preise nicht verzerren). MfG, Arno

Le X. schrieb: > Dividenden mögen am Lebensabend ganz nett sein, aber während der > Ansparphase bedeuten sie lediglich Mehraufwand (vom Ausschöpfen der > Freibeträge mal abgesehen, wie du schon korrekt bemerkt hast). völlig falsch - das bißchen mehr an Rendite was Du bei thesaurierenden ETFs erzielst macht Dir Dein Auszahlungplan zunichte - dann mußt Du nämlich entscheiden, ob Du komplett auf einen Schlag alles verkaufst (dann ist die Verkaufsgebühr nicht so gravierend) oder eben stückweise - und dann jedesmals mit saftiger Verkaufsgebühr ... und das ist dann negativ.

Robert K. schrieb: > völlig falsch - das bißchen mehr an Rendite was Du bei thesaurierenden > ETFs erzielst macht Dir Dein Auszahlungplan zunichte - dann mußt Du > nämlich entscheiden, ob Du komplett auf einen Schlag alles verkaufst > (dann ist die Verkaufsgebühr nicht so gravierend) oder eben stückweise - > und dann jedesmals mit saftiger Verkaufsgebühr ... und das ist dann > negativ. Unsinn. Meistens werden Verkaufsgebühren bei den gängigen Brokern prozentual vom Verkaufswert berechnet, mit einer Mindest- und einer Maximalgebühr. Diese Kosten fallen aber insgesamt nicht ins Gewicht, und man muss auch nicht gerade beim teuersten Broker sein Depot haben (ggf. kann man das Depot auch übertragen).

Senf D. schrieb: > Unsinn. Meistens werden Verkaufsgebühren bei den gängigen Brokern > prozentual vom Verkaufswert berechnet, mit einer Mindest- und einer > Maximalgebühr. Das ist der Fall bei einem Einmal-Verkauf Deines ETFs ... wie ich ja auch schon sagte, da fällt es nicht ins Gewicht. > Diese Kosten fallen aber insgesamt nicht ins Gewicht, und > man muss auch nicht gerade beim teuersten Broker sein Depot haben (ggf. > kann man das Depot auch übertragen). Doch, die Bank/Broker ist schließlich keine soziale Stiftung! Wenn Du z.B. eine monatliche Auszahlung Deines Sparplans wählst, dann fällt das sehr wohl ins Gewicht! An irgendwas will nun mal auch Dein Broker/Bank verdienen!

Robert K. schrieb: > Das ist der Fall bei einem Einmal-Verkauf Deines ETFs ... wie ich ja > auch schon sagte, da fällt es nicht ins Gewicht. Das gilt natürlich auch beim Verkauf von Anteilen. Robert K. schrieb: > Wenn Du z.B. eine monatliche Auszahlung Deines Sparplans wählst, dann > fällt das sehr wohl ins Gewicht! Das ist doch pillepalle. Nimm zum Beispiel Smartbroker (nur als Beispiel, ich bin kein Kunde von denen), da kostet eine Verkaufsorder gerade mal 4 € flat, über Gettex ist sie ab 500 € sogar kostenlos. Man muss jedenfalls nicht anfangen wegen Ordergebühren zu jammern, die fallen bei buy & hold doch gar nicht ins Gewicht, weder beim Kauf noch beim Verkauf.

Robert K. schrieb: > Wenn Du z.B. eine monatliche Auszahlung Deines Sparplans wählst, dann > fällt das sehr wohl ins Gewicht! Diese Taschengeldmentalität sagt auch wieder einiges über dich aus.

F. B. schrieb: > Ich werde als Multimillionär sterben. Das tut mir sehr leid für dich. Ich versuche das meiste Geld auszugeben und ein schönes Leben zu haben.

F. F. schrieb: > F. B. schrieb: >> Ich werde als Multimillionär sterben. > > Das tut mir sehr leid für dich. Ich versuche das meiste Geld auszugeben > und ein schönes Leben zu haben. Richtig. Geld ist Mittel zum Zweck. Das oben formulierte Ziel vom Finanzberater mutet schon extrem seltsam an. Konsumieren möchte er möglichst nicht, da stellt sich doch automatisch die Frage, wozu das Ganze, wenn er am Ende gar nichts von seinem Vermögen hat, wenn er es denn wirklich realisiert? Ich vermute fast, es geht ihm nur darum seine Minderwertigkeitskomplexe zu kompensieren.

Senf D. schrieb: > Ich vermute > fast, es geht ihm nur darum seine Minderwertigkeitskomplexe zu > kompensieren. Selbst wenn wir davon ausgehen, dass das alles stimmt, auch er (ich weiß gar nicht wie alt er ist) wird älter. Alles für´s Alter aufsparen? Keine gute Idee. Mein Sohn starb mit 19 Jahren. War völlig gesund. Lag am Unfall. 2018 haben sie mir einen riesigen Tumor aus dem Bauch operiert. Danach ging es mir wirklich richtig gut. Ein Jahr später haben sie in den Routineuntersuchungen etwas in der Lunge gefunden. Nun fehlt mir ein Lungenlappen. Mittlerweile bin ich auch 58 Jahre alt. Ich sehe immer noch gut aus und sicher deutlich jünger. Von der Figur her gehöre ich zur Spitzenklasse der 50 jährigen. Aber es ist nicht allein die körperliche Fitness, der Kopf ändert sich auch. Ich brauch keinen Sportwagen mehr. Fallschirmspringen mache ich wahrscheinlich auch nicht mehr. Mal eben zum Windsurfen, das ist heute auch nicht mehr so. Den ganzen Kram einpacken, für 3-4 Stunden Surfen und dann 300 Kilometer fahren. Das überlegt man sich, wenn man älter wird. Ich habe sogar schon eine Heizdecke, wenn ich in meinem Stressless Sessel sitze. Was nutzt ein Haufen Geld, auf dem ich sitze, wenn ich gar keine Lust mehr habe den auszugeben? Etwas Rücklagen sind gut, aber geizig gegen sich selbst zu sein, das ist in meinen Augen ein Fehler. Und wenn du jetzt sagst, ich brauche nicht mehr und kann das locker weg sparen. Auch dann lass es besser sein, denn die Jagd nach dem Geld kostet Lebenszeit.

Robert K. schrieb: > macht Dir Dein Auszahlungplan zunichte Welcher Auszahlungsplan? Den hast du ins Spiel gebracht. Ich schrieb nur von der Ansparphase.

Shorty schrieb: > Robert K. schrieb: >> Wenn Du z.B. eine monatliche Auszahlung Deines Sparplans wählst, dann >> fällt das sehr wohl ins Gewicht! > > Diese Taschengeldmentalität sagt auch wieder einiges über dich aus. Wer investiert denn monatlich in einen Sparplan und lässt sich gleichzeitig monatlich etwas auszahlen??? Manche verstehen den Unterschied zwischen sparen/investierien und traden nicht. Augen auf bei der Berufswahl. Dann habe ich genug zum sparen und muss mir nicht monatlich etwas auszahlen lassen, gell Robert?